Reissaatgutmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 6.31 Milliarden US-Dollar |

| Marktgröße (2031) | 7.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.63% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Reissaatgutmarkt – Analyse von Mordor Intelligence

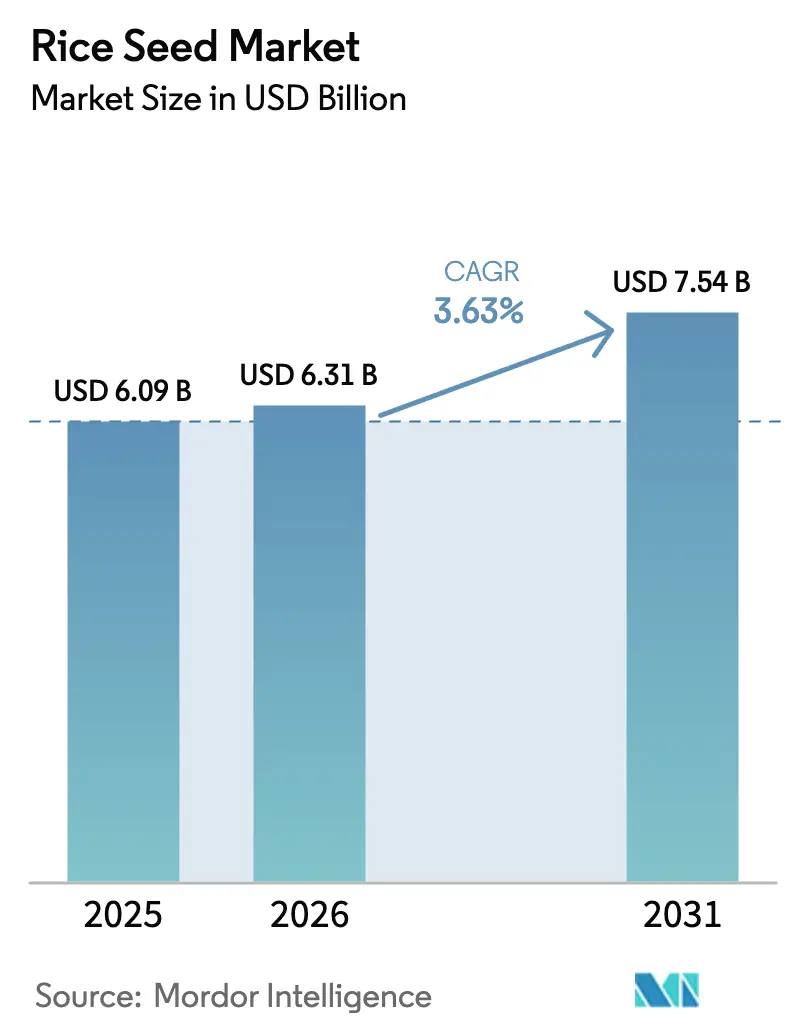

Es wird erwartet, dass der Reissaatgutmarkt von USD 6,09 Milliarden im Jahr 2025 auf USD 6,31 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 3,63 % über den Zeitraum 2026–2031 USD 7,54 Milliarden erreichen wird. Dieser Aufwärtstrend ist verankert in anhaltender staatlicher Unterstützung für Sortenzüchtungsverbesserungen, einer zunehmenden Saatguterneuerung bei Kleinbauern und einem erhöhten Bedarf an klimaresilienten Lösungen, die den Reissaatgutmarkt gemeinsam auf einem stabilen Wachstumspfad halten. Asien-Pazifik behauptet seine Führungsposition durch intensive Anbausysteme, die auf einer routinemäßigen Saatguterneuerung basieren, während Nordamerika durch Präzisionslandwirtschaft und Premium-Getreidekategorien an Fahrt gewinnt. Plattformbasierte Beratungsdienstleistungen, herbizidtolerante Merkmale und Durchbrüche bei der Zwei-Linien-Cytoplasmatischen Männlichen Sterilität (CMS) verändern die Wettbewerbstaktiken, da der Reissaatgutmarkt Produktivitätssteigerungen gegenüber einer Flächenexpansion priorisiert. Die Verbreitung von Saatgutfälschungen und Kostenaufschläge bei Hybriden bremsen das Momentum und signalisieren den Bedarf an ausgewogenen Technologie- und Erschwinglichkeitsstrategien im gesamten Reissaatgutmarkt[1]Quelle: Büro für Presseinformationen, „Richtlinien der Nationalen Ernährungssicherheitsmission Phase IV”, PIB.GOV.IN.

Wesentliche Erkenntnisse des Berichts

- Nach Züchtungstechnologie hielten Offen Bestäubte Sorten und Hybridderivate im Jahr 2025 einen Anteil von 64,15 % am Reissaatgutmarkt und bilden das am schnellsten wachsende Teilsegment mit einer prognostizierten CAGR von 3,76 % bis 2031.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 72,90 % am Reissaatgutmarkt, während Nordamerika bis 2031 mit einer CAGR von 5,46 % voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Reissaatgutmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Impulse für die Selbstversorgung bei Hybridsaatgut | +0.8% | Kernmarkt Asien-Pazifik, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Übernahme herbizidtoleranter Merkmale | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei der Zwei-Linien-CMS-Züchtungstechnologie | +0.5% | Asien-Pazifik, insbesondere China und Indien | Langfristig (≥ 4 Jahre) |

| Klimaresiliente Sorten für dürregefährdete Regionen | +0.7% | Global, konzentriert in Subsahara-Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| Digitale Saatgutberatungsplattformen zur Steigerung der Übernahme bei Kleinbauern | +0.4% | Asien-Pazifik und Afrika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach zertifiziertem Saatgut im Rahmen der Importsubstitutionsprogramme Afrikas | +0.3% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Impulse für die Selbstversorgung bei Hybridsaatgut

Nationale Ernährungssicherheitsziele lenken große Kapitalausgaben in die heimische Hybridsaatgutproduktion. China hat im Jahr 2024 USD 2,1 Milliarden bereitgestellt, um die Selbstversorgungsrate mit hybridem Reissaatgut bis 2028 auf 80 % zu erhöhen, wodurch lokale Produktionskapazitäten gestärkt und die Importabhängigkeit verringert werden[2]Quelle: Ministerium für Landwirtschaft und ländliche Angelegenheiten Chinas, „Strategie zur Entwicklung von Hybridreis 2024–2028”, MOA.GOV.CN. Indien subventioniert bis zu 50 % der Hybridsaatgutkosten, und die Philippinen haben den Fonds zur Stärkung der Reisswettbewerbsfähigkeit mit USD 200 Millionen aufgelegt, die speziell für die Beschaffung und Verteilung von Hybridsaatgut vorgesehen sind. Diese Initiativen schaffen eine nachhaltige Nachfrage nach zertifizierten Saatgutsorten und verringern gleichzeitig die Importabhängigkeit, was insbesondere inländischen Saatgutunternehmen zugute kommt, die ihre Produktion rasch ausweiten können. Der strategische Wandel hin zur Selbstversorgung treibt zudem Investitionen in Züchtungsprogramme an, die auf lokal angepasste Sorten ausgerichtet sind, und schafft so Chancen für regionale Akteure, mit multinationalen Konzernen zu konkurrieren.

Beschleunigte Übernahme herbizidtoleranter Merkmale

Herbizidtoleranz verändert die Wirtschaftlichkeit des Unkrautmanagements grundlegend: Sie senkt den Arbeitsaufwand und verbessert gleichzeitig die Feldreinheit. Das Liberty Link-Reissystem von Bayer erhielt im Jahr 2024 in den Vereinigten Staaten die Zulassung, die es Landwirten ermöglicht, Glufosinat-basierte Herbizide nach dem Auflaufen auszubringen, ohne die Ernte zu schädigen[3]Quelle: US-Umweltschutzbehörde, „Zulassung des Liberty Link-Reissystems”, EPA.GOV. Feldversuche meldeten Ertragssteigerungen von 15–20 % gegenüber dem Druck durch Roten Reis und positionieren herbizidtolerante Hybride als hochwertiges Differenzierungsmerkmal im Reissaatgutmarkt. Vereinfachte regulatorische Wege in Europa und Brasilien erleichtern die Vermarktung zusätzlich und erweitern die adressierbare Anbaufläche für diese Merkmale.

Durchbrüche bei der Zwei-Linien-CMS-Züchtungstechnologie

Cytoplasmatische Männliche Sterilität-Züchtungssysteme revolutionieren die Hybridreiszüchtung, indem sie Saatgutproduktionsprozesse vereinfachen und Kosten für Saatgutunternehmen senken. Die Technologie eliminiert den Bedarf an Erhalterlinien in der Hybridsaatgutproduktion, ermöglicht eine effizientere Nutzung der Züchtungsressourcen und beschleunigt die Sortenzulassungszyklen. Zwei-Linien-Systeme erleichtern zudem die Einbeziehung unterschiedlicher genetischer Hintergründe und begegnen so Bedenken hinsichtlich der genetischen Einheitlichkeit kommerzieller Hybride. Indische Saatgutunternehmen, darunter Kaveri Seeds und Nuziveedu Seeds, haben Zwei-Linien-Technologieplattformen lizenziert, wobei kommerzielle Einführungen für 2025 geplant sind und auf das Premium-Hybridsegment abzielen, in dem Landwirte höhere Saatgutkosten für überlegene Leistung akzeptieren.

Klimaresiliente Sorten für dürregefährdete Regionen

Extreme Wettervariabilität beschleunigt die Nachfrage nach Reissorten, die unter Stressbedingungen eine stabile Produktivität aufrechterhalten, und schafft neue Marktsegmente für spezialisierte Züchtungsprogramme. Hitzetoleranzmerkmale gewinnen an Bedeutung, da die Temperaturen steigen; Sorten wie IR64-Sub1 zeigen eine stabile Leistung bei Temperaturen über 35 °C während kritischer Wachstumsphasen. Salztoleranz gewinnt in Küstenregionen und von Meeresspiegelanstieg betroffenen Gebieten zunehmend an Wert, wobei durch markierungsgestützte Züchtung entwickelte Sorten kommerzielle Tragfähigkeit beweisen. Diese klimaintelligenten Sorten erzielen in betroffenen Regionen Premiumpreise, da Landwirte bereit sind, 15–25 % mehr für Saatgut zu zahlen, das das Produktionsrisiko senkt, und schaffen so nachhaltige Einnahmequellen für Unternehmen, die in stresstolerante Züchtungsprogramme investieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmender Handel mit gefälschtem Saatgut über informelle Kanäle | -0.4% | Asien-Pazifik und Afrika, konzentriert in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Kostenaufschlag für Hybridsaatgut bei niedrigen Reispreisen | -0.5% | Global, insbesondere Kleinbauern betreffend | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit rund um genomeditiertem Reis | -0.3% | Global, mit unterschiedlichen regionalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Schmale genetische Basis mit erhöhtem Ausbruchsrisiko für Krankheiten | -0.2% | Global, konzentriert in Monokultur-Systemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Handel mit gefälschtem Saatgut über informelle Kanäle

Die Verbreitung gefälschten Saatguts beeinträchtigt das Marktwachstum, indem sie das Vertrauen der Landwirte in verbesserte Sorten untergräbt und die Einnahmen seriöser Saatgutunternehmen mindert. Indiens Saatgutbranche schätzt, dass gefälschte Produkte 25–30 % des informellen Marktes ausmachen, wobei Landwirte oft erst nach Ernteausfällen bemerken, dass sie minderwertiges Saatgut erworben haben. Digitale Authentifizierungssysteme und blockchain-basierte Rückverfolgbarkeit erweisen sich als Lösungsansätze, doch die Implementierungskosten bleiben für kleinere Saatgutunternehmen, die preissensible Märkte bedienen, prohibitiv.

Kostenaufschlag für Hybridsaatgut bei niedrigen Reispreisen

Die wirtschaftliche Tragfähigkeit der Übernahme von Hybridsaatgut steht unter dem Druck sinkender Reispreise und steigender Betriebsmittelkosten, was zu Erschwinglichkeitsproblemen für Kleinbauern führt. Die globalen Reispreise sanken 2024 aufgrund gesteigerter Produktion und rückläufiger Exportnachfrage, was die Margen der Landwirte drückt und die Zahlungsbereitschaft für Premiumsaatgut verringert. Die Kosten-Nutzen-Gleichung wird besonders problematisch in Regionen, in denen Ertragszuwächse durch Hybride gering sind – typischerweise 10–15 % gegenüber lokalen Sorten – und nicht ausreichen, um die höhere Saatgutinvestition bei gedrückten Erzeugerpreisen zu rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Konventionelle Methoden fördern die Marktstabilität

Offen Bestäubte Sorten und Hybridderivate sicherten sich im Jahr 2025 einen Anteil von 64,15 % am Reissaatgutmarkt und werden voraussichtlich bis 2031 eine CAGR von 3,76 % erzielen, was ihre Resilienz bei kostenorientierten Erzeugern unterstreicht. Dieser Anteil entspricht einem bedeutenden Teil der Reissaatgutmarktgröße und spiegelt die Präferenz der Landwirte für Saatgut wider, das ohne Lizenzbeschränkungen nachgebaut werden kann. Hybridangebote sammeln trotz geringerer absoluter Mengen Impulse durch herbizidtolerante Merkmale und auf Cytoplasmatischer Männlicher Sterilität (CMS) basierende Ertragssteigerungen. Zwei-Linien-Systeme senken die Elternpflegekosten und beschleunigen Sortenzulassungen, was den Wertvorteil von Hybriden für mittelgroße Betriebe verbessert.

Landwirte in Süd- und Südostasien bevorzugen aus Budgetgründen weiterhin offen bestäubte Linien, während Premium-Nischen in China und den Vereinigten Staaten auf Hochleistungshybride setzen. Nicht-transgene Hybride dominieren zunächst die Mengen aufgrund eines reibungsloseren Zulassungsweges, während transgene Klassen – angeführt von herbizidtoleranten Linien – in Märkten mit liberaleren Biotechnologiegesetzen aufholen. Resistente Hybride, die auf Reisblast, Bakteriellen Blattbrand oder den Braunen Reisschädling abzielen, kompilieren eine nischenartige, aber steigende Nachfrage. Insgesamt bietet die Mischung aus konventionellen und fortgeschrittenen Techniken eine mehrschichtige Innovationsleiter, die ein stetiges Wachstum im gesamten Reissaatgutmarkt sichert.

Geografische Analyse

Asien-Pazifik macht im Jahr 2025 72,90 % der Reissaatgutmarktgröße aus. Die Region profitiert von intensiven Doppelanbausystemen und staatlichen Subventionen, die die Hybridübernahme erleichtern, und zementiert damit ihre Dominanz im Reissaatgutmarkt. Chinas Hybridsaatgut-Trajektorie bleibt entscheidend, da neue dürretolerante Linien die Anbaufläche in ariden Provinzen erweitern. Indiens anhaltende Einführung subventionierter Saatgutkits unterstützt robuste Erneuerungszyklen bei seinen 140 Millionen Kleinbauern, während südostasiatische Exporteure hochwertiges Saatgut für Premium-Auslandsbestellungen bevorzugen.

Nordamerika, angeführt von den Vereinigten Staaten, wird voraussichtlich mit der höchsten CAGR von 5,46 % wachsen. Investitionen in die Präzisionslandwirtschaft fördern optimale Saatgutmengenentscheidungen, und Spezialitätskategorien wie aromatischer und ökologischer Reis steigern den Ertrag pro Hektar. Regulatorische Klarheit bei Biotechnologiemerkmalen beschleunigt den Absatz herbizidtoleranten Saatguts und stärkt das Hochertragssegment im Reissaatgutmarkt. Mexikos wachsender Verbrauch und Kanadas Kurzzeit-Züchtungsprogramme tragen zusätzliche Mengen bei.

Der afrikanische Reissaatgutmarkt wächst von einer niedrigen Ausgangsbasis, da Länder auf Importsubstitution umstellen. Nigeria und Ghana setzen Subventionsprogramme ein, die die Saatgutkosten um bis zu 40 % senken und die Übernahme von zertifiziertem Saatgut ankurbeln. Von Banken finanzierte Forschungskooperationen zielen auf stresstolerante und nährstoffreiche Kultursorten ab und sichern die künftige Expansion. Andernorts hält Südamerika eine stabile Nachfrage aufrechterhalten, angeführt von Brasilien und Argentinien; Europa konzentriert sich auf Nischensorten, die an mediterrane Klimabedingungen angepasst sind, und der Nahe Osten ist auf begrenzte lokale Produktion angewiesen, die durch Importe ergänzt wird.

Wettbewerbslandschaft

Multinationale Marktführer und agile regionale Züchter teilen sich eine fragmentierte Arena, wobei kein einzelnes Unternehmen einen globalen Doppelstelligen Anteil kontrolliert. Syngenta Group, Corteva Inc., Advanta Seeds (UPL Ltd.), SL Agritech Corporation (SLAC) und Bayer AG nutzen fortschrittliche Merkmalportfolios und integrierte digitale Plattformen, um die Kundenbindung durch Beratungsdienstleistungen zu stärken. Regionale Champions wie Kaveri Seeds und Nuziveedu Seeds zeichnen sich durch lokal angepasstes Keimplasma und Distribution bis zur letzten Meile aus, was ihnen ermöglicht, ihren Marktanteil gegenüber größeren Wettbewerbern in preissensiblen Regionen zu verteidigen.

Digitalisierung entwickelt sich rasch zu einem Standarddifferenzierungsmerkmal. Cortevas RiceSelect-Plattform verknüpft Wetterfeeds mit Sortenzüchtungsempfehlungen, dokumentiert Ertragssteigerungen von 12 % und stärkt die Kundentreue. Patente des Internationalen Reisforschungsinstituts für stresstolerante Merkmale speisen sowohl öffentliche als auch lizenzierte Pipelines und ermöglichen die rasche Verbreitung klimaintelligenten Keimplasmas. Die Wettbewerbsintensität hängt daher von genetischer Neuheit, Dienstleistungsintegration und geografischer Ausrichtung ab, nicht nur von der Volumenführerschaft im Reissaatgutmarkt.

Weißflecken-Chancen bestehen in afrikanischen und lateinamerikanischen Saatgutsystemen, wo zertifizierte Mengen nach wie vor gering sind. Biotechnologie-Startups, die Clustered Regularly Interspaced Short Palindromic Repeats (CRISPR) für die Mikronährstoffanreicherung oder Krankheitsimmunität nutzen, könnten konventionelle Zeitrahmen auf den Kopf stellen, sofern regulatorische Gegenwind nachlässt. Innovatoren im Bereich Saatgutbeschichtung betonen biologische Schutzmittel und Mikronährstoffpakete und erweitern so nachgelagerte Einnahmequellen. Insgesamt werden Unternehmen, die molekulare Züchtung, skalierbare Produktion und feldniveaubasierte Beratung integrieren, überproportionale Gewinne im sich entwickelnden Reissaatgutmarkt erzielen.

Marktführer in der Reissaatgutbranche

Bayer AG

SL Agritech Corporation (SLAC)

Syngenta Group

Advanta Seeds (UPL Ltd.)

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Afrikanische Entwicklungsbank-Gruppe genehmigte einen Zuschuss in Höhe von USD 22,8 Millionen aus ihrem Afrikanischen Entwicklungsfonds zur Stärkung der Reiswertschöpfungskette in Mosambik und zur Verbesserung der Klimaresilienz. Das Projekt richtet sich an 30.000 Kleinbauern in vier Provinzen und implementiert klimaintelligente Technologien zur Verbesserung der Ernährungssicherheit und der ländlichen Existenzgrundlagen.

- August 2025: Wissenschaftler des Internationalen Reisforschungsinstituts (IRRI) haben Genvarianten OsIRO2 identifiziert. Diese Varianten wurden in die verbreitete Sorte DRR Dhan 44 eingebracht und zeigten eine signifikante Fähigkeit, die Reiserträge unter Dürrebedingungen zu steigern.

- Oktober 2024: Die CGIAR Globale Reisforschungspartnerschaft gab den Abschluss der Genomsequenzierung von 500 traditionellen Reissorten aus Afrika und Asien bekannt und schuf damit eine genetische Ressourcendatenbank für künftige Züchtungsprogramme.

Umfang des globalen Reissaatgutmarktberichts

Hybride, Offen Bestäubte Sorten und Hybridderivate werden als Segmente nach Züchtungstechnologie abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika werden als Segmente nach Region abgedeckt.| Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | |

| Resistente Hybride | ||

| Sonstige Merkmale | ||

| Offen Bestäubte Sorten und Hybridderivate | ||

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Rest von Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Pakistan | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asien-Pazifik | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Italien | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Rest von Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Rest des Nahen Ostens | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Mexiko | ||

| Vereinigte Staaten | ||

| Rest von Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Rest von Südamerika | ||

| Züchtungstechnologie | Hybride | Nicht-transgene Hybride | |

| Transgene Hybride | Herbizidtolerante Hybride | ||

| Resistente Hybride | |||

| Sonstige Merkmale | |||

| Offen Bestäubte Sorten und Hybridderivate | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Rest von Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Pakistan | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Rest von Asien-Pazifik | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Italien | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Rest von Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Rest des Nahen Ostens | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Rest von Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für den Zweck dieser Studie wurden ausschließlich kommerzielle Saatgutsorten in den Berichtsumfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt zudem vegetativ vermehrte Kulturen und Pflanzenteile aus, die kommerziell auf dem Markt verkauft werden können.

- Anbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Diese wird auch als Erntfläche bezeichnet und umfasst gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte Anbaufläche einer bestimmten Kultur über alle Saisons hinweg.

- Saatguterneuerungsrate - Die Saatguterneuerungsrate ist der Prozentsatz der ausgesäten Fläche an der Gesamtanbaufläche einer Kultur in der Saison, bei der zertifiziertes Qualitätssaatgut anstelle von betriebseigenem Saatgut verwendet wurde.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Freilandanbau unter Verwendung von Plastikfolie ist von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Hierbei handelt es sich in der Regel um Feldkulturen, die verschiedene Kulturkategorien wie Getreide und Körnerfrüchte, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen umfassen. |

| Solanaceae | Hierbei handelt es sich um die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceae | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurken und Cornichons, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es handelt sich um eine Pflanzengattung der Kohl- und Senfgewächse. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Knollen | Das Segment Wurzeln und Knollen umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Kopfsalat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, die durch kontrollierte Kreuzbestäubung und die Kombination von zwei oder mehr Sorten oder Arten erzeugt wird. |

| Transgenes Saatgut | Es handelt sich um Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Merkmale zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung erzeugte Saatgut. |

| Offen Bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten erzeugen sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Knollen | Die unter sonstige Wurzeln und Knollen berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbitaceae | Die unter sonstige Cucurbitaceae berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Ridged Gourd, Schlangenkürbis und andere). |

| Sonstiges Getreide und sonstige Körnerfrüchte | Die unter sonstige Getreide und Körnerfrüchte berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirsearten und Roggen. |

| Sonstige Faserkulturen | Die unter sonstige Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterkulturen | Die unter sonstige Futterkulturen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Deutsches Weidelgras und Timothee-Gras. Sonstige Futterkulturen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Dicke Bohnen und Puffbohnen, Wicken, Kichererbsen, Augenbohnen, Lupinen und Bambara-Erdnüsse sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG DER SCHLÜSSELVARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten überprüft. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen