Rapsmarktgröße und Marktanteil

Rapsmarktanalyse von Mordor Intelligence

Die Rapsmarktgröße wird voraussichtlich von 44,7 Milliarden USD im Jahr 2025 auf 46,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,28 % über den Zeitraum 2026–2031 einen Wert von 57,53 Milliarden USD erreichen. Das Marktwachstum ist in erster Linie auf die Stärkung der Biokraftstoffvorschriften in Europa und Nordamerika, die verstärkte Einbindung in die Produktion von nachhaltigem Flugkraftstoff sowie die doppelte Funktionalität des Rohstoffs als Öl- und Proteinquelle zurückzuführen. Die Umsetzung der Erneuerbaren-Energien-Richtlinie III Europas hat die Nachfrage nach pflanzlichen Ölrohstoffen intensiviert. Die Kapazität der Vereinigten Staaten für erneuerbaren Diesel, die im Jahr 2024 850.000 Barrel Öläquivalent pro Tag übersteigt, soll bis 2035 auf 1,3 Millionen Barrel ausgebaut werden, was sich anschließend auf die globale Angebotsdynamik auswirkt. Die Marktentwicklung wird ferner durch Chinas Fortschritte bei ertragsstärkeren Sorten und Indiens Ausbau der Verarbeitungskapazitäten, insbesondere für die Proteinschrotproduktion, unterstützt. Angebotsengpässe infolge klimatischer Variabilität in den wichtigsten Produktionsregionen halten das Preisniveau weiterhin robust. Die Marktstruktur wandelt sich durch strategische vertikale Integrationsinitiativen großer Agrarunternehmen und die Einbindung regenerativer Landwirtschaftspraktiken.

Wichtigste Erkenntnisse des Berichts

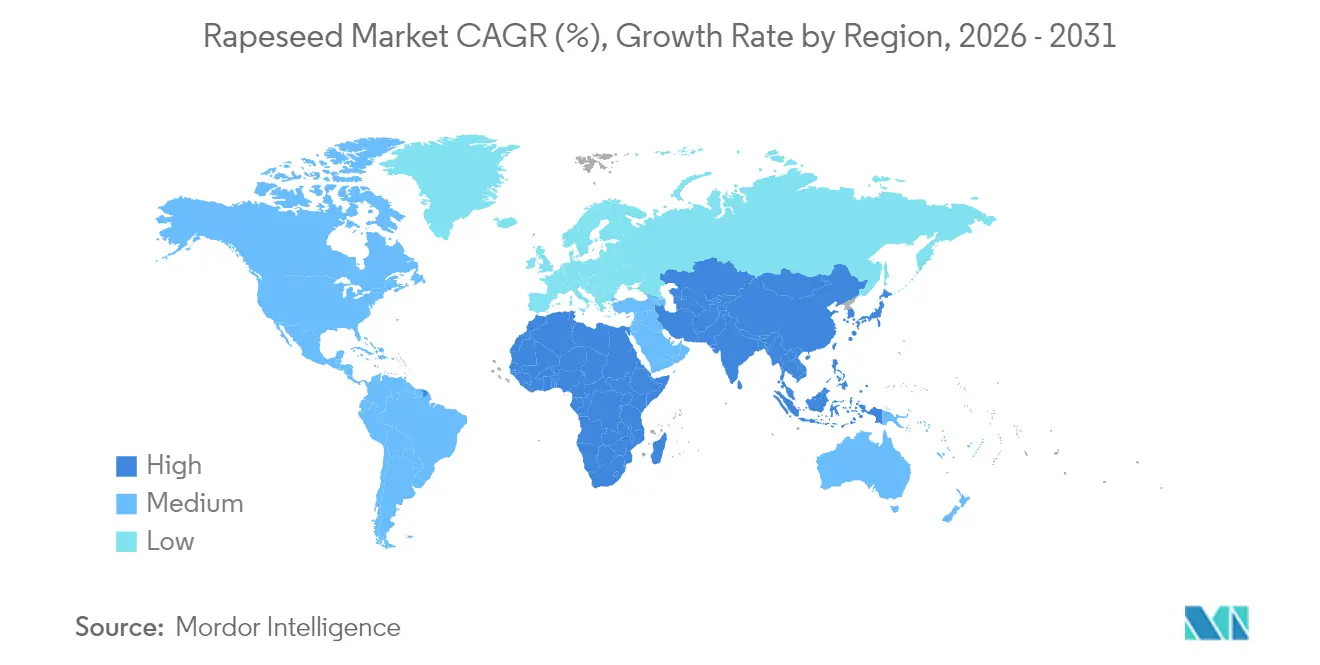

- Nach Geografie entfiel auf Europa im Jahr 2025 ein Anteil von 34,85 % am Rapsmarkt, während Asien-Pazifik mit einem CAGR von 4,68 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Rapsmarkttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Biokraftstoffvorschriften | +1.2% | Global, am stärksten in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach pflanzlichem Proteinschrot | +0.8% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Günstiges Preisumfeld gegenüber anderen Ölsaatkulturen | +0.6% | Global, insbesondere Kanada und Australien | Kurzfristig (≤ 2 Jahre) |

| Innovationen bei ertragsstärkeren Sorten mit niedrigem Erucasäuregehalt | +0.5% | Global, frühe Einführung in China und Europa | Langfristig (≥ 4 Jahre) |

| Rapsöl als Rohstoff für nachhaltigen Flugkraftstoff | +0.4% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Einnahmen aus CO₂-Gutschriften durch regenerative Fruchtfolgen | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Biokraftstoffvorschriften

Die Beschleunigung der Biokraftstoffpolitik treibt eine erhebliche Nachfrage im Rapsmarkt an. Die Erneuerbaren-Energien-Richtlinie III Europas schreibt bis 2030 eine Reduzierung der Treibhausgasintensität im Transportkraftstoffbereich um 14,5 % vor, was Raffinerien dazu zwingt, ihre Beschaffung kohlenstoffarmer Rohstoffe zu erhöhen. In den Vereinigten Staaten wird die Kapazität für Projekte im Bereich erneuerbarer Diesel bis 2035 auf 1,3 Millionen Barrel Öläquivalent pro Tag ausgebaut, was zu Rekordimporten von Rapsöl führt. Die Umsetzung des B35-Mandats in Indonesien und Brasiliens B15-Ziel erhöhen das globale Defizit an pflanzlichen Ölen weiter und stützen die Rapspreise. Die europäische Nachfrage nach hydriertem Pflanzenöl soll im Jahr 2025 um mehr als 400.000 Metrische Tonnen steigen, wobei Rapsöl fast die Hälfte dieses Volumens ausmacht. Die Einführung von Antidumpingzöllen auf chinesischen Biodiesel stärkt die Bedeutung von Raps bei der Erfüllung der Anforderungen an erneuerbare Kraftstoffe.

Steigende Nachfrage nach pflanzlichem Proteinschrot

Der Verbrauch von Rapsschrot steigt in den Bereichen Tierhaltung, Aquakultur und menschliche Ernährung als alternative Proteinquelle zu Soja. Die EU-27 verbrauchte im Jahr 2024 13,75 Millionen Metrische Tonnen und China 12,54 Millionen Metrische Tonnen, was die wachsende globale Akzeptanz von Raps belegt[1]U.S. Department of Agriculture, "Ölsaaten: Weltmärkte und Handel," usda.gov. Dänische Forschungsentwicklungen zur Entfernung von Glucosinolaten haben ein Proteinkonzentrat in Lebensmittelqualität geschaffen, das für Lebensmittelzutaten geeignet ist. Untersuchungen zeigen, dass das Aminosäureprofil von Rapsprotein der Sojaqualität entspricht und Nicht-Wiederkäuern überlegene Vorteile bietet. Durch Fermentationsprozesse wurden antinutritive Faktoren reduziert, was einen 25-prozentigen Fischmehlersatz in Lachsfutter ermöglicht und die Produktionskosten in der Aquakultur senkt. Die Extraktion bioaktiver Peptide aus Rapsschrot durch die Pharmaindustrie hat zusätzliche Einnahmemöglichkeiten geschaffen und das Marktwachstum gestärkt.

Günstiges Preisumfeld gegenüber anderen Ölsaatkulturen

Raps wurde im Jahr 2024 ab Hof zu einem Preis von 576,4 USD (500 EUR) pro Metrische Tonne gehandelt, was dem 2,5-fachen des Weichweizenwerts entspricht und die landwirtschaftliche Expansion trotz agronomischer Überlegungen anregte. Die wirtschaftliche Doppelzweckstruktur der Kultur durch Öl- und Schrotproduktion bietet eine Einkommensdiversifizierung gegenüber der Volatilität von Einkulturen. Die Integration von Winterraps in Brachephasen von Getreidefruchtfolgen generiert zusätzliche Einnahmen, ohne die Hauptsaisonkulturfläche zu beeinträchtigen, was besonders in Regionen mit Klimastress von Vorteil ist. Die Rapsflächen in den Vereinigten Staaten überstiegen im Jahr 2024 1 Million Hektar, angetrieben durch Prämienunterstützung für erneuerbare Kraftstoffe über historischen Preisbenchmarks. Das europäische Produktionsdefizit in Verbindung mit ukrainischen Logistikbeschränkungen erhält günstige Marktgrundlagen und stützt das Rapspreisumfeld.

Rapsöl als Rohstoff für nachhaltigen Flugkraftstoff

US-amerikanische Anlagen für erneuerbaren Diesel sollen ihre Produktionskapazität für nachhaltigen Flugkraftstoff (SAF) bis 2026 auf 834,4 Millionen Gallonen steigern, was einer Zwölffachung gegenüber dem Stand von 2023 entspricht.[2] Universität Illinois, "Rohstoffe für nachhaltigen Flugkraftstoff," illinois.edu Der Weg über hydrierte Ester und Fettsäuren (HEFA) bleibt die primäre Produktionsmethode, wobei Rapsöl die Lebenszykluskohlenstoffintensität im Vergleich zu konventionellem Düsentreibstoff um 40–80 % reduziert. Die obligatorischen SAF-Beimischungsanforderungen der Europäischen Union von 2 % bis 2025 und 6 % bis 2030 in Verbindung mit US-amerikanischen Steueranreizen haben einen Premiummarkt geschaffen, der langfristige Rohstofflieferverträge fördert. Untersuchungen zeigen, dass SAF auf Rapsbasis ein globales Erwärmungspotenzial aufweist, das auf energieäquivalenter Basis mindestens 1,05-mal niedriger ist als das von konventionellem Düsentreibstoff. Die Integration von SAF- und Produktionsanlagen für erneuerbaren Diesel ermöglicht es Herstellern, ihre Produktion an die Marktbedingungen anzupassen, was die betriebliche Flexibilität erhöht und die Nachfrage nach Raps stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Schädlings- und Krankheitsvolatilität | -0.7% | Global, akut in Europa und Kanada | Kurzfristig (≤ 2 Jahre) |

| Flächenkonkurrenz durch andere Ölsaatkulturen | -0.5% | Global, am stärksten in Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsobergrenzen für Biodiesel | -0.4% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Unsicherheit in der Handelspolitik bezüglich GVO-Schwellenwerten | -0.3% | Globale Handelsströme, Europa-zentriert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Schädlings- und Krankheitsvolatilität

Ein Anstieg der Wintertemperaturen um ein Grad Celsius reduziert die Rapserträge im Vereinigten Königreich um 113 kg pro Hektar, was zu jährlichen Verlusten von 21,61 Millionen USD (16 Millionen GBP) für die Erzeuger führt. Höhere Wintertemperaturen ermöglichen mehrere Generationen von Blattläusen, was das Risiko der Virusübertragung und die Pestizidausgaben erhöht und damit die Gewinnmargen verringert. Untersuchungen zeigen, dass die Kombination aus erhöhtem CO₂, Hitze und Ozon den Omega-3-Gehalt in kontrollierten Versuchen um 45 % reduziert und die Ölerträge um 58 % senkt, was auf eine potenzielle Qualitätsverschlechterung unter zukünftigen Klimabedingungen hindeutet. Die nordwärtige Migration von Krankheitserregern, belegt durch den Nachweis von Kohlhernie jenseits traditioneller Grenzen in Skandinavien, erfordert verstärkte Biosicherheitsmaßnahmen. Während Erzeuger biologische Bekämpfungsmethoden, resistente Sorten und Präzisionsmonitoring einsetzen, um die Erträge zu erhalten, erhöhen diese Maßnahmen die betriebliche Komplexität und die Kosten und begrenzen die Expansion des Rapsmarkts.

Flächenkonkurrenz durch andere Ölsaatkulturen

Die Sojaproduktion der Vereinigten Staaten mit 84,36 Millionen geernteten Acres übersteigt den Rapsanbau erheblich und behauptet ihre Rentabilität durch etablierte Verarbeitungsanlagen und Exportinfrastruktur. Palmöl behält in tropischen Regionen einen Wettbewerbskostenvorteil und begrenzt die Marktdurchdringung von Raps in preissensiblen Segmenten, trotz anhaltender Nachhaltigkeitsbedenken. Brasiliens Sojaexporte von 3,74 Milliarden Bushel im Jahr 2023 verdeutlichen die Skaleneffekte, die die Kulturwahl der Landwirte beeinflussen. Landwirtschaftliche Modelle zeigen, dass Landwirte in North Dakota auf Sojaanbau umsteigen, wenn die Verarbeitungsmargen den Raps um 45 USD pro Metrische Tonne übersteigen. Die Kombination aus Wechselkosten und betrieblichen Lernkurvenanforderungen hemmt die Einführung von Raps in neuen Regionen und schränkt die Marktexpansionsmöglichkeiten ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Europa hält im Jahr 2025 trotz steigender Importanforderungen aufgrund witterungsbedingter Ertragseinbußen einen Anteil von 34,85 % am globalen Rapsmarkt. Frankreich verzeichnet eine Erholung der Anbauflächen und Deutschland meldet eine schrittweise Flächenausweitung, während aufgrund unzureichender Vernalisationsperioden weiterhin reduzierte Saatgutzahlen bestehen. Das Vereinigte Königreich verzeichnete einen jährlichen Produktionsrückgang von 12 % aufgrund von Erdflohbefall, während die Nachfrage für Biodiesel- und Speiseölproduktion konstant bleibt. Die Ukraine steigerte trotz logistischer Einschränkungen die Exportmengen nach Europa, wobei Australien eine ergänzende Versorgung bereitstellt, was Europas strategische Diversifizierung der Importquellen verdeutlicht. Der Bedarf der Region an hydriertem Pflanzenöl wird im Jahr 2025 um 400.000 Metrische Tonnen steigen und die Auslastung der Verarbeitungsanlagen sowie die Marktstabilität aufrechterhalten.

Asien-Pazifik verzeichnet mit einem CAGR von 4,68 % bis 2031 die höchste Wachstumsrate aufgrund politischer Unterstützung und agronomischer Verbesserungen. Chinas Einführung ertragsstärkerer Hybriden auf 7 Millionen Hektar könnte die inländische Selbstversorgung um 14,5 Prozentpunkte steigern und die Importausgaben für Speiseöl reduzieren. Indiens expandierender Geflügelsektor, der jährlich um 9 % wächst, treibt den erhöhten Schrotverbrauch an. Australien stärkt seine Position durch Rekordrapsflächen und neue Verarbeitungsanlagen in der Nähe von Perth, die sowohl den inländischen Biokraftstoffbedarf als auch die Exportmärkte bedienen. Japan konzentriert sich auf die Produktion von Spezialölen, einschließlich GVO-freier Sorten für den Lebensmittelservice, während Südkorea Rapsschrot für Aquakulturfutter importiert, was vielfältige regionale Marktchancen schafft.

Nordamerika profitiert von unterstützenden Politiken und landwirtschaftlichen Vorteilen. Die Vereinigten Staaten erreichten im Jahr 2024 1 Million Hektar Rapsanbaufläche, wobei North Dakota 830.000 Hektar beisteuerte, unterstützt durch verbesserte Ernteschadenversicherungen und günstige Preisgestaltung. Kanadische Verarbeiter verarbeiteten im Jahr 2024 5,93 Millionen Metrische Tonnen und produzierten 2,49 Millionen Metrische Tonnen Öl und 3,47 Millionen Metrische Tonnen Schrot für den Export nach Mexiko, Japan und in die Vereinigten Staaten. Neue Verarbeitungsanlagen in Kansas und Saskatchewan werden 1,5 Millionen Metrische Tonnen Verarbeitungskapazität hinzufügen und die regionale Versorgung stärken. Südamerika hat eine begrenzte Marktpräsenz, wobei Argentiniens Produktion durch die Sojaverbreitung eingeschränkt ist, obwohl Brasiliens südliche Regionen durch Winterrapsversuche Potenzial zeigen.

Aktuelle Branchenentwicklungen

- September 2024: Burcon NutraScience Corporation stellte Puratein vor, ein Rapsprotein-Isolat, das als Ei-Ersatz in Backwaren fungiert.

- Juni 2024: Bayer stellte westkanadischen Landwirten den DEKALB-Rapshybrid DK401TL vor. Dieser Hybrid ist Bayers ertragsstärkste Rapssorte und übertrifft Hybride der Wettbewerber.

- April 2024: Cargill und CBH Group stellten Pläne für eine großangelegte Rapsverarbeitungsanlage in der Nähe von Perth vor, um den geplanten Biokraftstoff-Hub von BP zu beliefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Rapsmarkt als den gesamten Ab-Hof-Wert von weltweit geerntetem Rapssaatgut (Raps/Canola) und den in der ersten Stufe generierten Wert, wenn dieses Saatgut zu Öl und Proteinschrot verarbeitet wird. Das Modell verfolgt Volumen- und Preisbewegungen durch Erzeuger, primäre Getreidesilos und Verarbeitungsanlagen, bevor das Öl oder der Schrot gemischt, raffiniert oder im Einzelhandel verkauft wird.

Ausschlüsse aus dem Umfang: Im Einzelhandel verpackte raffinierte Öle, nachgelagerte Biodiesel-Einzelhandelsverkäufe sowie hofgespartes oder im Graumarkt erworbenes Saatgut werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Geografie (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Russland

- Deutschland

- Vereinigtes Königreich

- Italien

- Spanien

- Frankreich

- Polen

- Ukraine

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südamerika

- Brasilien

- Argentinien

- Naher Osten

- Vereinigte Arabische Emirate

- Türkei

- Iran

- Afrika

- Südafrika

- Ägypten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um Zahlen zu verifizieren und Datenlücken zu schließen, führen wir Interviews mit Erzeugern in Saskatchewan, Verarbeitern im Rhein-Korridor, Biodiesel-Raffinerien an der US-amerikanischen Golfküste und Futtermittelformulierern in Jiangsu und Haryana. Diese Gespräche testen Ertragsannahmen, Verarbeitungsmargen und die Einhaltung von Vorschriften und fließen dann in unser Arbeitsmodell ein.

Desk Research

Mordor-Analysten beginnen mit maßgeblichen Landwirtschaftsdatensätzen wie FAOSTAT, USDA-FAS PS&D, Eurostat und Handelsblättern des Internationalen Getreiderats, die geerntete Flächen, Erträge und grenzüberschreitende Warenströme umreißen. Briefs von Branchenverbänden des Canadian Canola Council und der European Oilseed Alliance helfen uns, Subventions-, Vorschriften- und Nachhaltigkeitspolitiken mit Angebotssignalen abzugleichen, während Patent- und Verarbeitungskapazitätseinblicke aus Questel und D&B Hoovers gewonnen werden. Nachrichten und Preisreihen von Dow Jones Factiva, Regierungsblättern und ausgewählten begutachteten Agronomiezeitschriften runden die Trenderkennung ab. Die hier genannten Quellen veranschaulichen unsere Desk-Research-Grundlage und sind nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down- und Bottom-up-Rahmen wird angewendet. Zunächst werden nationale Produktions-, Import- und Endbestandsreihen rekonstruiert, um den scheinbaren Verbrauch abzuleiten; Verarbeitungsraten wandeln Saatgut in Öl- und Schrotwertpools um. Selektive Bottom-up-Prüfungen, Kapazitätsaufstellungen von 30 repräsentativen Verarbeitungsanlagen und Stichproben von durchschnittlichen Ab-Werk-Verkaufspreisen, kalibrieren die Gesamtwerte. Zu den wichtigsten Variablen gehören bepflanzte Hektar, Fünfjahres-Ertragstrend, Verarbeitungsauslastung, Beimischungsvorschriften für erneuerbaren Diesel und Exportparitätspreise. Eine multivariate Regression, unterstützt durch Szenarioanalysen zu Wetteranomalien und Politikindizes, projiziert den Verlauf für 2025–2030. Datenlücken bei kleineren Herkunftsländern werden durch regionale Durchschnittswerte überbrückt, die in Expertengesprächen einem Stresstest unterzogen werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Filter: automatisierte Varianzmarkierungen gegenüber langfristigen Durchschnittswerten, Peer-Review durch einen leitenden Rohstoffanalysten und eine abschließende Abstimmung mit aktuellen Zollanmeldungen vor der Freigabe. Der Bericht wird alle zwölf Monate aktualisiert, mit Zwischenrevisionen bei wesentlichen politischen oder erntebezogenen Aktualisierungen.

Warum Mordors Raps-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Berührungspunkte in der Lieferkette, Preisniveaus und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören engere Umfänge, die sich nur auf Öl beschränken, konservative Annahmen zum Flächenwachstum oder die Abhängigkeit von statischen durchschnittlichen Verkaufspreisen, die die durch Vorschriften bedingte Volatilität ignorieren. Mordor berichtet den integrierten Saatgut-bis-Schrot-Wert, aktualisiert die Flächen mit jeder Aussaatabsichtserhebung und inflationiert die Preise unter Verwendung zeitgenössischer Währungsumrechnungen, was zusammen unsere Basislinie für 2025 begründet.

Vergleich mit Benchmarks

| Marktgröße | Anonymisierte Quelle | Primärer Ursache der Abweichung |

|---|---|---|

| 44,70 Mrd. USD (2025) | ||

| 27,60 Mrd. USD (2025) | Globales Beratungsunternehmen A | Erfasst nur Einnahmen aus raffiniertem Öl, schließt Saatgutwert und Schrot-Koprodukt aus |

| 15,00 Mrd. USD (2025) | Branchendatenbank B | Verwendet gehandelte Saatgutmengen zu CIF-Preisen, lässt inländischen Verbrauch und Verarbeitungsmargenaufschlag außer Acht |

| 48,10 Mrd. USD (2025) | Regionales Beratungsunternehmen C | Wendet Einzelhandelsflaschenpreise an und kombiniert historischen CAGR ohne politische Wendepunkte |

Der Vergleich zeigt, dass Mordors ausgewogenes Modell, sobald Umfang, Preisniveau und Aktualisierungsrhythmus aufeinander abgestimmt sind, die transparenteste und wiederholbarste Basislinie für Planer bietet, die sich keine versteckten Annahmen leisten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Rapsmarkt im Jahr 2026?

Der Rapsmarkt wird im Jahr 2026 auf 46,61 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,28 % einen Wert von 57,53 Milliarden USD erreichen.

Welche Region hat den größten Anteil am Rapsmarkt?

Europa führt mit 34,85 % des globalen Rapsmarktanteils, angetrieben durch eine starke Biodieselnachfrage und eine etablierte Verarbeitungsinfrastruktur.

Welche Kräfte sind am stärksten für die steigende Rapsnachfrage verantwortlich?

Verschärfte Biokraftstoffvorschriften, der Ausbau der Kapazitäten für nachhaltigen Flugkraftstoff und eine starke Nachfrage nach pflanzlichem Proteinschrot sind die wichtigsten Nachfragetreiber.

Wie gestalten Politiken für erneuerbare Kraftstoffe den Rapsverbrauch?

Anreize für erneuerbaren Diesel und nachhaltigen Flugkraftstoff fügen jährlich Hunderttausende Metrische Tonnen an Nachfrage nach pflanzlichen Ölen hinzu und machen die energetische Nutzung zum am schnellsten wachsenden Absatzkanal für Rapsöl.

Welche klimabedingten Herausforderungen könnten das Rapsangebot beeinträchtigen?

Mildere Winter, sich verändernde Schädlingslebenszyklen und häufigere Krankheitsausbrüche können die Erträge senken und die Produktionskosten erhöhen, was zu Volatilität im globalen Angebot führt.

Seite zuletzt aktualisiert am: