Marktgröße und Marktanteil für RF-Frontend-Module

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 33.06 Milliarden US-Dollar |

| Marktgröße (2031) | 60.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.02% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

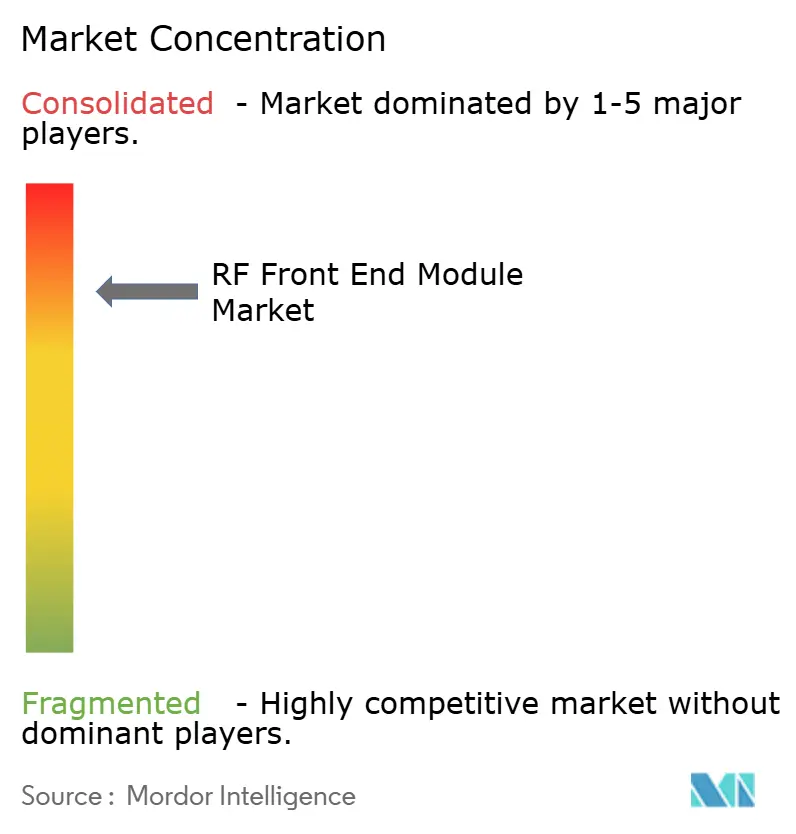

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für RF-Frontend-Module von Mordor Intelligence

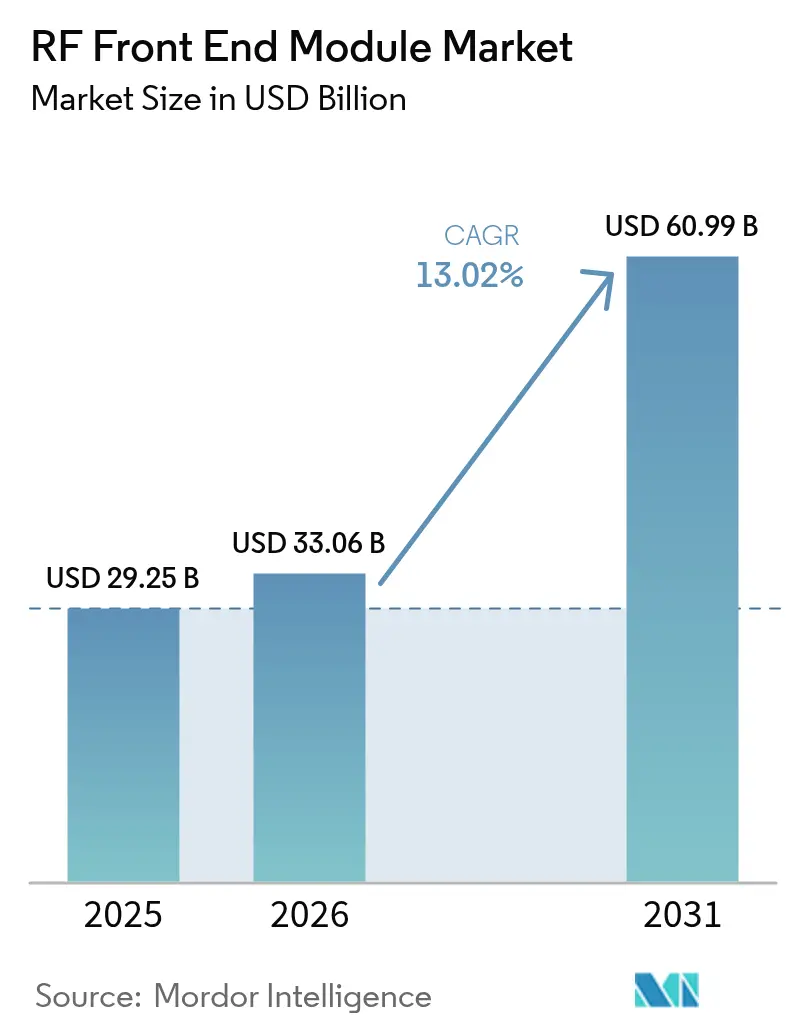

Die Marktgröße für RF-Frontend-Module wird voraussichtlich von 29,25 Milliarden USD im Jahr 2025 auf 33,06 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Prognose von 60,99 Milliarden USD bei einer CAGR von 13,02 % über den Zeitraum 2026–2031 erreichen. Die Nachfragebeschleunigung ist darauf zurückzuführen, dass Smartphone-Hersteller auf RF-Einzelpaketlösungen bestehen, die Platinenplatz freigeben, während Netzbetreiber eine höhere Leistungsdichte anstreben. Die Konvergenz von 5G-Sub-6-GHz-Massenflächenabdeckung und den ersten kommerziellen mmWave-Festfunk-Rollouts verleiht dem Markt zusätzlichen Schwung. Integrierte Designs mindern zudem thermische Belastungen und verkürzen Entwicklungszyklen, was Lieferanten, die System-Co-Optimierung beherrschen, einen klaren Vorteil verschafft. Inzwischen fördern Kapazitätsengpässe bei Gallium und Wafern langfristige Lieferpartnerschaften und treiben regionale Investitionen in Verbindungshalbleiter-Fertigungsanlagen an.[1]Quelle: WIN Semiconductors, „Ankündigung der Kapazitätserweiterung 2024,” winsemi.com

Wichtigste Erkenntnisse des Berichts

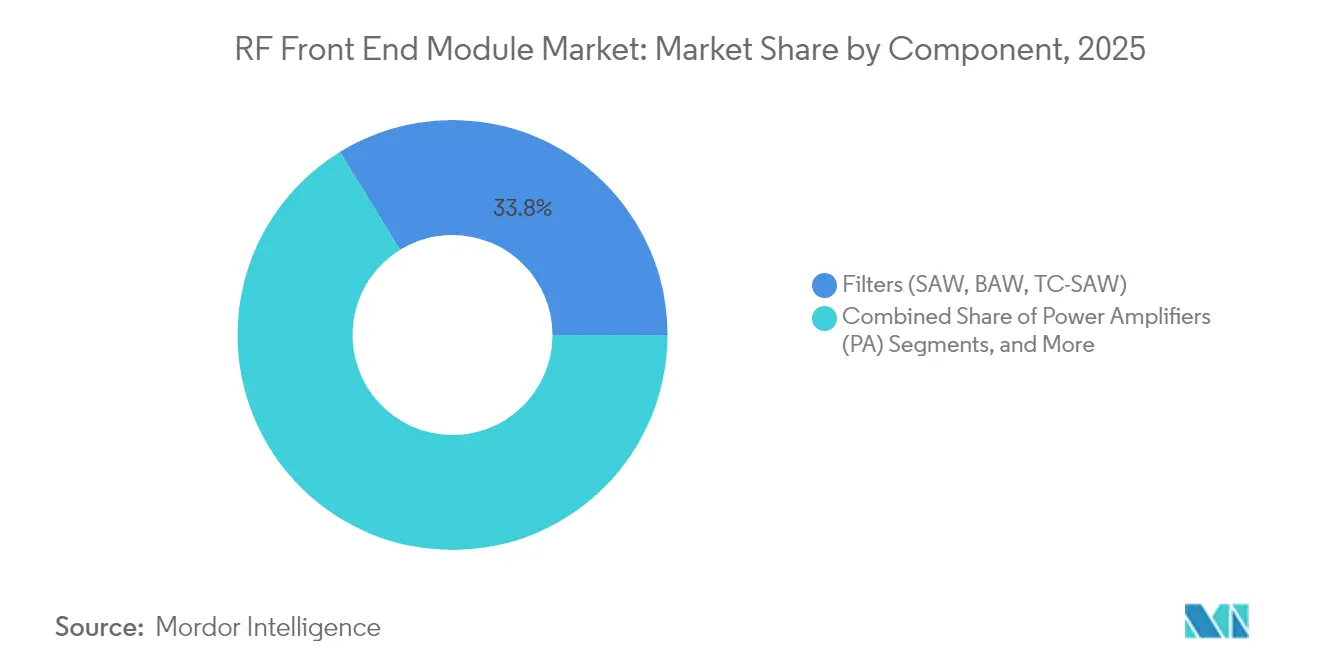

- Nach Komponente hielten Filter im Jahr 2025 einen Marktanteil von 33,78 % am RF-Frontend-Modul-Markt; Antennenabstimmer werden bis 2031 voraussichtlich mit einer CAGR von 13,98 % wachsen.

- Nach Anwendung führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 67,35 %; der Automobilbereich wird bis 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen.

- Nach Frequenzbereich entfielen im Jahr 2025 73,45 % der Marktgröße für RF-Frontend-Module auf Sub-6-GHz; mmWave (24–47 GHz, FR2) wird bis 2031 voraussichtlich mit einer CAGR von 13,72 % wachsen.

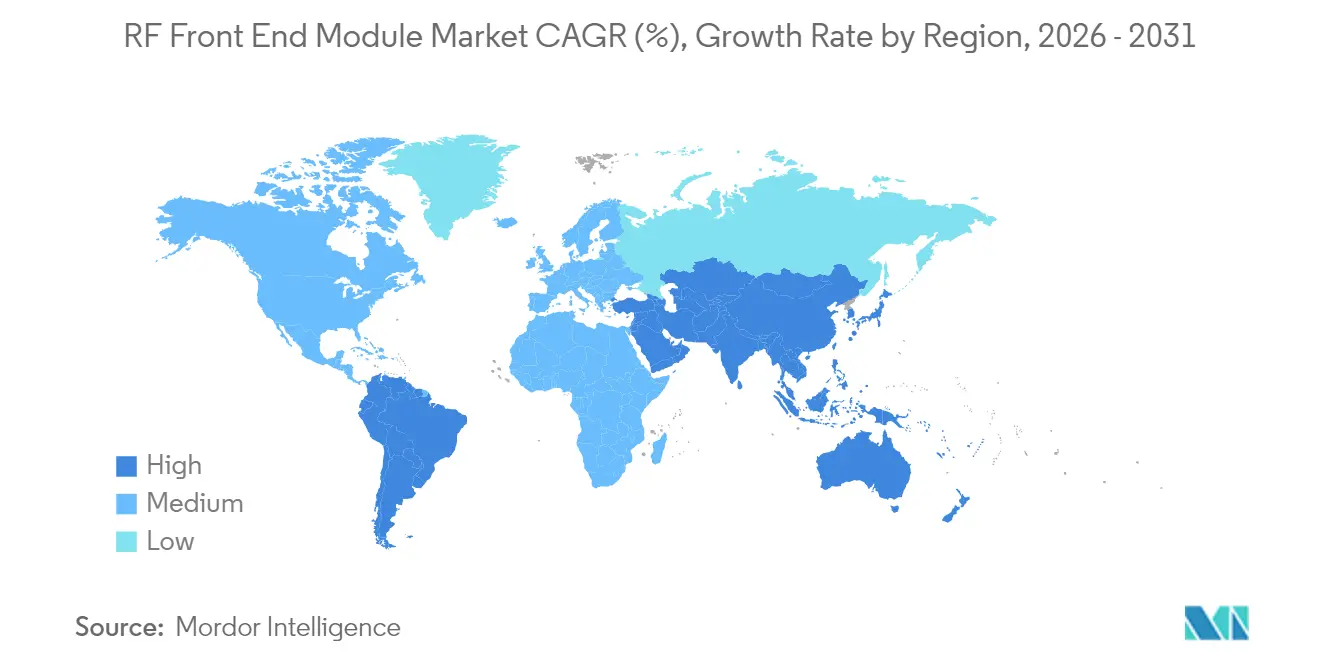

- Nach Geografie hatte Asien-Pazifik im Jahr 2025 einen Anteil von 56,88 %; der Nahe Osten und Afrika verzeichnen bis 2031 voraussichtlich die höchste CAGR von 13,95 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für RF-Frontend-Module

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Explosives 5G-Design-Wachstum bei Sub-6-GHz-Smartphones | +3.2% | Global, angeführt von APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Schnelle mmWave-Einführung bei Festfunk (FWA) CPE | +2.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| OEM-Druck für integrierte Modem-bis-Antenne-Plattformen | +2.1% | Global, konzentriert auf Premium-Segmente | Mittelfristig (2–4 Jahre) |

| GaAs-Waferkapazitätserweiterung in Taiwan und China | +1.9% | APAC-Kern, Liefervorteile global | Langfristig (≥ 4 Jahre) |

| Verteidigungsnachfrage nach GaN-basierten AESA-Radarmodulen | +1.7% | Nordamerika, EU, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| „Recht-auf-Reparatur”-Gesetze zur Verlängerung der Lebensdauer von Mobilgeräten | +0.8% | EU und ausgewählte US-Bundesstaaten, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives 5G-Design-Wachstum bei Sub-6-GHz-Smartphones

Die Netzausbau-Rollouts der Netzbetreiber priorisieren eine flächendeckende Versorgung und machen Sub-6-GHz zum volumenstärksten Antrieb im Markt für RF-Frontend-Module. Samsungs Einführung der SKY5-Plattform reduzierte die Platinenfläche um 30 % und verbesserte gleichzeitig die Akkulaufzeit.[2]Quelle: Skyworks Solutions, „Skyworks gibt Zusammenarbeit mit Samsung bekannt,” skyworksinc.com Gerätehersteller bewerten nun die RF-Leistung gleichrangig mit der Kameraqualität bei der Definition von Premium-Segmenten. Geringe Formfaktoren, Mehrband-Carrier-Aggregation und strengere SAR-Grenzwerte begünstigen konsolidierte FEMs gegenüber diskreten Ketten. Lieferanten mit algorithmusgestütztem Envelope-Tracking steigern die Energieeffizienz – ein Aspekt, der mit Nachhaltigkeitszielen in Einklang steht. Das Ergebnis ist ein positiver Kreislauf, bei dem jeder Design-Gewinn die Produktionskapazität steigert, was wiederum die Kosten pro Einheit senkt.

Schnelle mmWave-Einführung bei Festfunk (FWA) CPE

Das Serviceangebot von Verizon wuchs 2024 auf 40 Millionen Haushalte und bestätigte damit die wirtschaftliche Logik des mmWave-FWA.[3]Quelle: Verizon, „Verizon 5G-Heiminternet-Expansion 2024,” verizon.com CPE-Geräte erlauben größere Antennen, sodass jede Installation vier bis acht mmWave-RF-Ketten enthält – bis zu 4× den Smartphone-Anteil. Der höhere Stücklistenwert pro Knoten steigert den RF-Frontend-Modul-Markt selbst bei moderaten Stückzahlen. Politische Entscheidungsträger weisen Spektrum bevorzugt festen Diensten zu, was Interferenzrisiken reduziert und strahlformende Antennen ermöglicht, die ortsfest bleiben. Lieferanten, die thermische Dissipation in Außengeräten beherrschen, erzielen erhebliche Margen, da mmWave-Leistungsverstärker nach wie vor Premium-ASPs erzielen.

OEM-Druck für integrierte Modem-bis-Antenne-Plattformen

Qualcomm und TDK gründeten RF360 mit einer Bewertung von 3 Milliarden USD und verbanden Baseband-IP und diskrete RF-Kompetenzen zu schlüsselfertigen Systemlösungen.[4]Quelle: Qualcomm, „Qualcomm-TDK RF360 Holdings Joint Venture,” qualcomm.com Mittelklasse-Mobilgerätemarken ohne eigene RF-Expertise tendieren zu solchen Plattformen und konzentrieren die Nachfrage damit auf Anbieter, die eine vollständige Abdeckung von Silizium bis Antenne bieten. Die Plattformkontrolle verlagert die Verhandlungsmacht weg von diskreten Spezialisten und drängt diese zum Kauf oder zur Lizenzierung fehlender Elemente. Die Integration verkürzt zudem Software-Validierungszyklen – ein Mehrwert, wenn Markteinführungsfenster schrumpfen. Der RF-Frontend-Modul-Markt tendiert daher zu Anbietern, die Firmware, Filter, Leistungsverstärker und Antennenabstimmer in einem Referenzdesign synchronisieren können.

GaAs-Waferkapazitätserweiterung in Taiwan und China

WIN Semiconductors und chinesische Mitbewerber bauen ihre Waferproduktion um 40 % aus, um Engpässe zu beseitigen. Erweiterte Fertigungsanlagen senken die Kosten pro Wafer und stabilisieren Bruttomargen trotz sinkender ASPs bei Leistungsverstärkern. Die geografische Streuung mindert das Einzelregionenrisiko, das bei jüngsten Lockdowns sichtbar wurde. Langfristige Lieferverträge beinhalten nun Auditklauseln für ESG-Praktiken, um die Kontinuität für Verteidigungs- und Telekommunikationskunden zu gewährleisten. Für die RF-Frontend-Modul-Branche verringert die Kapazitätsvisibilität das Projektrisiko und ermöglicht es OEMs, mehrjährige Plattformen mit Zuversicht zu planen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bevorstehende IP-Engpässe bei BAW-Filterpatenten | -1.8% | Global, am stärksten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei mmWave-Packaging-Ingenieuren | -1.2% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Enge Gallium-Lieferkette infolge von Exportbeschränkungen | -2.3% | Global, am schwerwiegendsten für GaN-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Geräteseitige KI reduziert RF-TX-Tastverhältnis | -0.9% | Premium-Smartphone-Segmente global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevorstehende IP-Engpässe bei BAW-Filterpatenten

Grundlegende BAW-Patente nähern sich dem Ablaufdatum, während nachfolgende Innovationen stagniert haben. Wenige Lieferanten verfügen über das verbleibende Know-how für GHz-Bereich-Gütefaktor-Führerschaft, sodass Lizenzgebühren steigen. OEMs, die neue Bänder hinzufügen möchten, müssen entweder Aufpreise zahlen oder auf TC-SAW umsteigen, das bei Hochtemperaturanwendungen schlechter abschneiden kann. Patentabläufe motivieren defensive Rechtsstreitigkeiten, die F&E-Mittel umlenken. Kleinere Marktteilnehmer sehen sich mit hohen Einstiegshürden konfrontiert, was die Verhandlungsmacht bei etablierten Anbietern konzentriert und die Preisnachlässe im Filtersegment des RF-Frontend-Modul-Marktes verlangsamt.

Enge Gallium-Lieferkette infolge von Exportbeschränkungen

Chinas Einschränkungen beim Galliumexport verknappt den Rohstoff für GaN-Wafer, die für Hochleistungs-Leistungsverstärker unerlässlich sind. Die Spotpreise stiegen 2024 stark an und veranlassten OEMs zur Doppelbeschaffung oder zum Vorratskauf. Verteidigungs- und Satellitenprogramme, die keine Leistungsabstriche dulden, absorbieren höhere Kosten, während preissensible Infrastrukturprojekte Silizium-LDMOS-Alternativen in Betracht ziehen. Westliche Regierungen erwägen strategische Lagerbestände, doch die Anlaufzeiten für alternative Raffinerien überschreiten zwei Jahre. Diese Volatilität schlägt sich in Risikoaufschlägen bei langfristigen Liefervereinbarungen nieder und dämpft die CAGR des RF-Frontend-Modul-Marktes leicht, trotz anhaltendem Mengenwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integration konsolidiert Wertepools

Filter kontrollierten im Jahr 2025 einen Anteil von 33,78 % am RF-Frontend-Modul-Markt und bleiben für die Bandproliferation unverzichtbar. Antennenabstimmer verzeichnen jedoch mit einer kategorieanführenden CAGR von 13,98 % das stärkste Wachstum, da die Impedanzanpassung über ein fragmentiertes Spektrum zur unverzichtbaren Designanforderung wird. Die Marktgröße für RF-Frontend-Module im Bereich hybrider FEMs wird voraussichtlich stetig steigen, da die Integration von Schaltern, rauscharmen Verstärkern und Duplexern den Einfügungsverlust verringert und das thermische Layout vereinfacht. Leistungsverstärker sehen sich einem ASP-Druck ausgesetzt, da OEMs sie mit Reglern bündeln, obwohl GaN-Prozesse in Hochleistungsnischen Margen erhalten. Schalter profitieren von einem stetigen Nachfrageschub durch Carrier-Aggregation, insbesondere da 3-CC-Downlink in Midband-Geräten zum Mainstream wird.

Rauscharme Verstärker profitieren von Abdeckungserweiterungskampagnen in ländlichen Gebieten, wo die Empfängerempfindlichkeit die Spitzendatenrate überwiegt. Diskrete Duplexer bleiben für ältere LTE-Bänder relevant, aber die nächste Generation der Zeitduplex-Division senkt ihre Anschaltquote bei ausgewählten 5G-Frequenzen. Qorvos FEM-Linie 2024 verkleinerte den PCB-Footprint um 40 % gegenüber früheren diskreten Bauformen und verdeutlicht, wie Formfaktorgewinne die reine Komponentenleistung ersetzen können. Als Ergebnis kalibrieren Komponentenanbieter ihre Roadmaps neu zugunsten hochintegrierter SIPs, die sich an OEM-Beschaffungsstrategien orientieren, die modulebene Kosten pro Funktion belohnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil verändert die Verbrauchshierarchie

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 67,35 % und unterstreicht die zentrale Bedeutung von Smartphones für den RF-Frontend-Modul-Markt. Dennoch verzeichnen Automobilanwendungen eine CAGR von 14,21 %, da Regulatoren V2X-Fähigkeit vorschreiben und Infotainment-Bildschirme Wi-Fi 7 einführen. Fahrzeugformfaktoren ermöglichen dickere Platinen und aktiv gekühlte Leistungsverstärker, was den Leistungsbereich erweitert. Industrielle private-5G-Rollouts fördern maßgeschneiderte RF-Architekturen, die auf die Anforderungen von Fabrikhallen zugeschnitten sind, und leiten einen Teil der Nachfrage von Breitmarkt-Chipsätzen um. Luft-, Raumfahrt und Verteidigung erhalten Premium-ASPs durch GaN-basierte AESA-Module aufrecht – ein kleines Segment mit hohen Margen.

Drahtlose Infrastrukturmodule skalieren mit dem Ausbau von Mid-Band-Makro-Basisstationen, obwohl eine Rohstoffisierung bestehen bleibt, da OEMs RF-Linien regionsübergreifend standardisieren. Die Temperatur- und Zuverlässigkeitsanforderungen des Automobils erhöhen die Qualifizierungskosten, sichern aber auch mehrjährige Lieferverträge und stabilisieren so den Umsatz. Lieferanten, die in der AEC-Q100- und ISO-26262-Zertifizierung versiert sind, erzielen einen höheren Anteil an der für Fahrzeuge zugeteilten RF-Frontend-Modul-Marktgröße. Die Volatilität im Smartphone-Bereich hingegen erfordert Lagerbeweglichkeit und macht die Plattformwiederverwendung über Preissegmente hinweg zu einem Wettbewerbserfordernis.

Nach Frequenzbereich: Sub-6-GHz behält die Masse, mmWave gewinnt an Wert

Sub-6-GHz hielt im Jahr 2025 73,45 % des Marktanteils für RF-Frontend-Module und spiegelt damit die versorgungsgetriebenen 5G-Prioritäten wider. Die Einheitsdominanz wird anhalten, aber mmWave-Segmente wachsen bis 2031 mit einer CAGR von 13,72 % aufgrund städtischer Verdichtung und FWA. Lieferanten teilen ihre Produktlinien auf: kostengünstig optimiertes Silizium für Midband-Smartphones gegenüber Premium-GaAs oder SiGe für mmWave-CPE und Hotspots. Die Reife von Beamforming-ASICs senkt die Stückliste für Antennen-Arrays und verringert die Adoptionskostenbarriere für mmWave-Knoten. Forschung oberhalb von 47 GHz bleibt explorativ, doch frühe 6G-Versuche sichern Pipeline-Sichtbarkeit für Einnahmen im nächsten Jahrzehnt.

Die an Midband-Frequenzen gebundene RF-Frontend-Modul-Marktgröße profitiert von ertragreicheren Prozessen und günstigeren Substraten. Im Gegensatz dazu erzielen mmWave-Module 2×–3× ASPs dank fortschrittlicher Packaging-Technologien und Phased-Array-Komplexität. Anbieter mit frequenzübergreifenden Portfolios schützen sich vor Zyklen in einem einzelnen Band, während reine mmWave-Anbieter auf eine CAGR-Beschleunigung setzen, wenn die Spektrumnachfrage wächst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 56,88 % am RF-Frontend-Modul-Markt, angetrieben durch Chinas Smartphone-Produktion und Südkoreas dichten 5G-Ausbau. Integrierte Lieferketten umfassen die Rohgalliumraffination, Waferherstellung und Modulzusammenbau und bieten Kosten- und Zyklusvorteile, mit denen nur wenige Regionen mithalten können. Japans Halbleiterprogramm im Wert von 10 Billionen USD stärkt die Widerstandsfähigkeit des lokalen Ökosystems und finanziert Pilotlinien für Verbindungshalbleiter.

Nordamerika nutzt Verteidigungsbudgets und frühe 5G-Einführung, um die Führung bei Hochleistungsdesigns zu behaupten. MAACOMs GaN-Expansion im Wert von 345 Millionen USD schließt sich mehreren Initiativen für fortschrittliches Packaging an, die darauf abzielen, den Fertigungsrückstand gegenüber Asien zu schließen. Komponentenimporte dominieren jedoch weiterhin das Volumen von Verbrauchergeräten, was OEMs einem grenzüberschreitenden Logistikrisiko aussetzt.

Der Nahe Osten und Afrika verzeichnen eine CAGR von 13,95 %, da Netzbetreiber 4G überspringen und direkt zu eigenständigem 5G übergehen. Staatliche Strategien für die digitale Wirtschaft finanzieren Mobilfunktürme und Spektrum, doch die Gerätebezahlbarkeit schreibt einen Sub-6-GHz-Fokus vor. Europa profitiert von der Nachfrage aus dem Automobil- und Industrie-4.0-Bereich, wo die DSGVO und die Souveränität der Lieferkette Marken dazu veranlassen, lokal zu beschaffen. Südamerika und aufstrebende ASEAN-Märkte nehmen Technologietransfers auf, da Lieferanten ungenutztes Teilnehmerwachstum erschließen.

Wettbewerbslandschaft

Drei Dynamiken prägen nun den Wettbewerb. Erstens überwindet die Systemintegration die diskrete Komponentenspezifikation. Skyworks kooperierte mit Samsung, um Transceiver-bis-Antenne-Ketten einzubetten, die 30 % Platinenplatz einsparen – als Reaktion auf OEM-Forderungen nach schlüsselfertigen Systemlösungen. Zweitens wirkt die Kundenkonzentration in beide Richtungen: Apples Entscheidung, Skyworks-Bestellungen um bis zu 25 % zu reduzieren, offenbarte die Umsatzanfälligkeit, wenn Großkunden die Beschaffungsquellen wechseln. Drittens sichern Patentdepots bei BAW-Filtern und GaN-Epitaxie defensive Wettbewerbsvorteile, die die Rohstoffisierung verlangsamen.

Die fünf führenden Unternehmen – Broadcom, Skyworks, Qorvo, Qualcomm-TDK RF360 und Murata – kontrollierten 2024 etwa 60 % des RF-Frontend-Modul-Marktanteils. Dennoch gewinnen mittelständische Herausforderer in Automobil- und Industrienischen an Boden, wo etablierte Anbieter weiterhin smartphone-zentriert bleiben. Fusionen und Übernahmen prägen Kompetenzlandkarten neu: Qorvo übernahm Anokiwave für Beamforming-ASICs, Guerrilla RF erwarb ein GaN-Leistungsverstärker-Portfolio, und pSemi führte KI-abgestimmte Antennenmodule ein. Preiskriege verschärfen sich bei Sub-6-GHz-Buchsen, aber mmWave- und Verteidigungsplattformen verteidigen Margen durch technologische Differenzierung.

Die Nutzung von geistigem Eigentum bestimmt den Lizenzstrom, insbesondere bei Filtern. Anbieter mit alternden Portfolios beschleunigen die nächste Generation von TC-SAW- oder XBAR-F&E, um Lizenzeinnahmen zu sichern. Auftragsfertigungspartnerschaften, insbesondere in Taiwan, helfen reinen Designhäusern, die Produktion ohne Kapitalintensivierung zu skalieren. Nachhaltigkeitskennzahlen fließen in RF-Modul-Ausschreibungen ein und belohnen Fabriken, die ihren Energieverbrauch und recycelbare Verpackungen dokumentieren.

Marktführer in der RF-Frontend-Modul-Branche

Qualcomm Technologies, Inc.

Skyworks Solutions, Inc.

Murata Manufacturing Co., Ltd.

Qorvo, Inc.

Broadcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Samsung Electronics und Skyworks Solutions gaben eine strategische Partnerschaft bekannt, die SKY5-Plattformen in Galaxy-Smartphones integriert und die RF-Platinenfläche um 30 % reduziert.

- Oktober 2024: Guerrilla RF erwarb ein spezialisiertes GaN-Leistungsverstärker-Portfolio für 85 Millionen USD, um das Wachstum in den Bereichen Verteidigung und Luft- und Raumfahrt zu beschleunigen.

- März 2024: Qualcomm und TDK gründeten RF360 Holdings mit einer Bewertung von 3 Milliarden USD, um kombinierte Modem- und RF-Plattformen für 5G und darüber hinaus bereitzustellen.

- Februar 2024: MACOM kündigte eine Erweiterung seiner Anlage in Massachusetts im Wert von 345 Millionen USD an, um die GaN-RF-Kapazität zu vergrößern, mit geplantem Abschluss im Jahr 2026.

Umfang des globalen Marktberichts für RF-Frontend-Module

Das RF-Frontend-Modul umfasst alle Schaltkreise zwischen der Antenne und mindestens einer Mischstufe eines Empfängers sowie möglicherweise dem Leistungsverstärker des Senders.

Der RF-Frontend-Modul-Markt ist segmentiert nach Komponente (RF-Filter, RF-Schalter, RF-Leistungsverstärker und weitere Komponenten), Anwendung (Unterhaltungselektronik, Automobil, Militär, drahtlose Kommunikation und weitere Anwendungen) sowie Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich und restliches Europa), Asien-Pazifik (Indien, China, Japan und restliches Asien-Pazifik) und restliche Welt (Lateinamerika, Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben. Darüber hinaus deckt der Bericht die wichtigsten Anbieter im Markt und ihre Investitionen ab. Der Bericht präsentiert zudem eine umfassende Studie zur geografischen Segmentierung des Marktes und zu den Auswirkungen von COVID-19 auf den Markt.

| Leistungsverstärker (PA) |

| Duplexer und Diplexer |

| Filter (SAW, BAW, TC-SAW) |

| Schalter |

| Rauscharme Verstärker (LNA) |

| Antennenabstimmer |

| Integrierte/hybride FEMs |

| Unterhaltungselektronik (Smartphones, Wearables) |

| Automobil (ADAS, V2X-Kommunikation) |

| Drahtlose Kommunikation (5G, Wi-Fi 6/6E) |

| Industrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Weitere Anwendungen |

| Sub-6-GHz (FR1) |

| mmWave (24–47 GHz, FR2) |

| Mehr als 47 GHz (6G-F&E-Bänder) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Restliches Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Restliches Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Restlicher Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Restliches Afrika | ||

| Nach Komponente | Leistungsverstärker (PA) | ||

| Duplexer und Diplexer | |||

| Filter (SAW, BAW, TC-SAW) | |||

| Schalter | |||

| Rauscharme Verstärker (LNA) | |||

| Antennenabstimmer | |||

| Integrierte/hybride FEMs | |||

| Nach Anwendung | Unterhaltungselektronik (Smartphones, Wearables) | ||

| Automobil (ADAS, V2X-Kommunikation) | |||

| Drahtlose Kommunikation (5G, Wi-Fi 6/6E) | |||

| Industrie | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Weitere Anwendungen | |||

| Nach Frequenzbereich | Sub-6-GHz (FR1) | ||

| mmWave (24–47 GHz, FR2) | |||

| Mehr als 47 GHz (6G-F&E-Bänder) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Restliches Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Restliches Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Restliches Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Restlicher Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Restliches Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für RF-Frontend-Module im Jahr 2026?

Die Marktgröße für RF-Frontend-Module beträgt im Jahr 2026 33,06 Milliarden USD.

Wie lautet die prognostizierte CAGR für RF-Frontend-Module bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,02 % wachsen.

Welche Region führt die Nachfrage nach RF-Frontend-Modulen an?

Asien-Pazifik hält mit 56,88 % den größten Anteil aufgrund seiner kombinierten Fertigungsbasis und des 5G-Ausbaustands.

Welches Segment ist die am schnellsten wachsende Anwendung?

Automobilanwendungen wachsen mit einer CAGR von 14,21 %, da V2X und Infotainment-Konnektivität zum Standard werden.

Warum wachsen Antennenabstimmer schneller als andere Komponenten?

Die adaptive Impedanzanpassung über fragmentierte 5G-Bänder steigert die Nachfrage nach Antennenabstimmern und treibt eine CAGR von 13,98 % an.

Was treibt die Einführung von mmWave-Modulen an?

Festfunk-Rollouts ermöglichen größere CPE-Einheiten, die mehrere mmWave-RF-Ketten integrieren und so den Modulwert pro Installation steigern.

Seite zuletzt aktualisiert am: