Marktgröße und Marktanteil für Halbleiter-Backend-Ausrüstung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

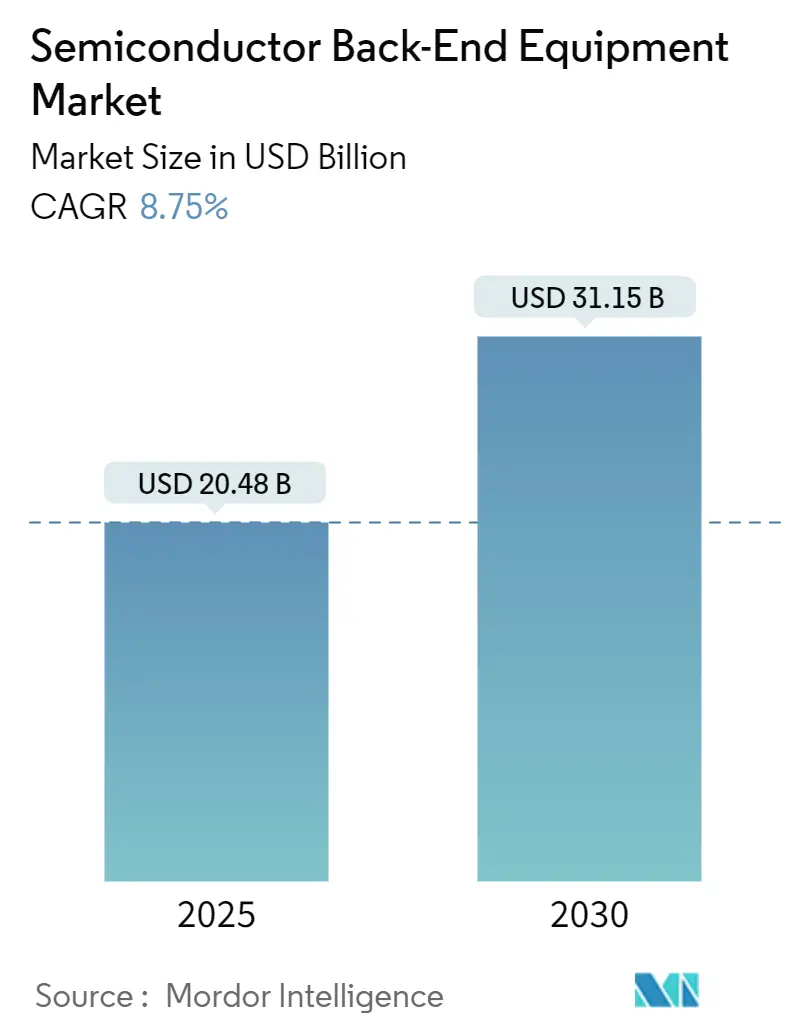

| Marktgröße (2025) | 20.48 Milliarden US-Dollar |

| Marktgröße (2030) | 31.15 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.75% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Halbleiter-Backend-Ausrüstung von Mordor Intelligence

Die Marktgröße des Marktes für Halbleiter-Backend-Ausrüstung beläuft sich im Jahr 2025 auf 20,48 Milliarden USD und wird bis 2030 voraussichtlich 31,15 Milliarden USD erreichen, was einer CAGR von 8,75 % über den Prognosezeitraum entspricht. Die robuste Nachfrage nach fortschrittlichen Verpackungslösungen, die künstliche Intelligenz und Hochleistungsrechnen unterstützen, definiert die Anforderungen an Montage, Bonding und Tests neu. Präzisions-Hybrid-Bonding-, Wafer-Level-Burn-in- und Laser-Lift-off-Werkzeuge sind nun von zentraler Bedeutung, da Chiphersteller von monolithischen System-on-Chip-Designs zu Multi-Die-Architekturen mit Hochbandbreiten-Speicher-Stacking migrieren. Regionale Ausbaumaßnahmen von Foundry-Kapazitäten in Taiwan, Südkorea und dem chinesischen Festland sowie Anreizprogramme in Nordamerika und Europa intensivieren den Beschaffungszyklus für modernste Montageausrüstung. Exportkontrollbeschränkungen gegenüber China und ein anhaltender Fachkräftemangel im Bereich Verpackungstechnik wirken als strukturelle Hemmnisse, haben die Gesamtnachfrage nach Ausrüstung jedoch nicht zum Erliegen gebracht, insbesondere nicht bei Wafer-Level-Backend-Prozessen.

Wichtigste Erkenntnisse des Berichts

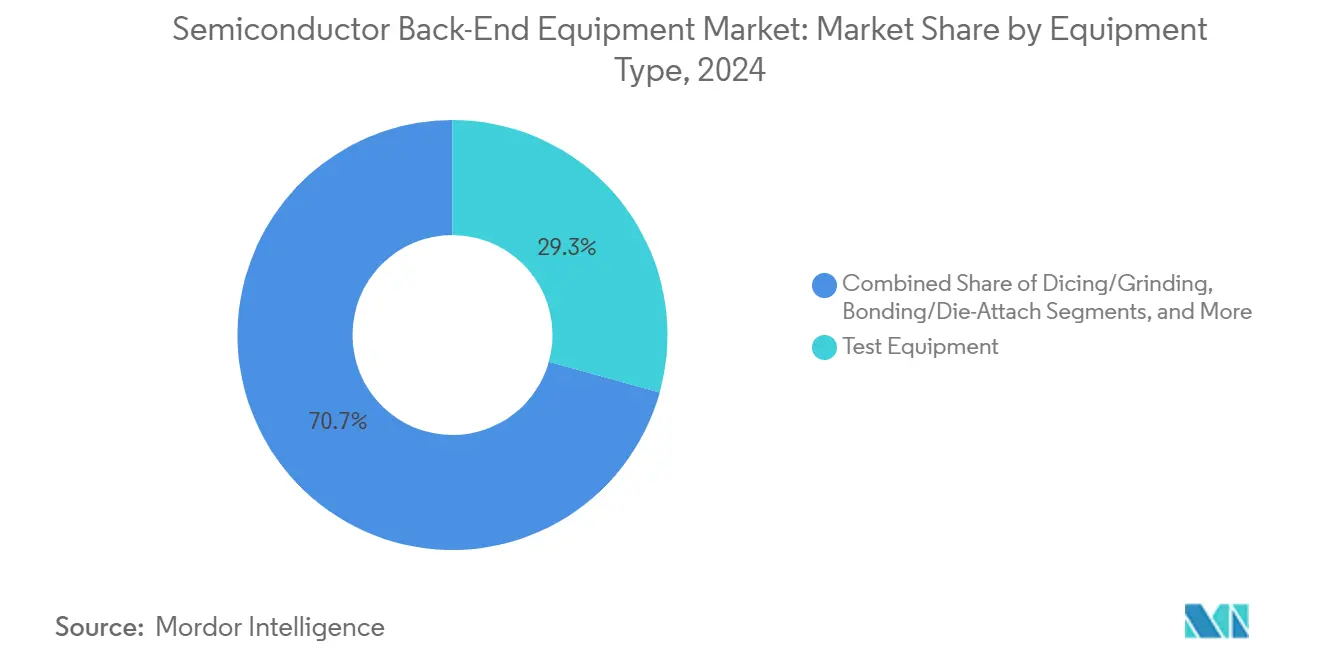

- Nach Ausrüstungstyp führte Testausrüstung mit einem Marktanteil von 29,3 % im Markt für Halbleiter-Backend-Ausrüstung im Jahr 2024, während Montage- und Verpackungswerkzeuge bis 2030 eine CAGR von 9,9 % verzeichneten.

- Nach Prozessphase entfiel auf die Endtestphase im Jahr 2024 ein Anteil von 39,7 % an der Marktgröße für Halbleiter-Backend-Ausrüstung, während die Wafer-Level-Backend-Phase bis 2030 voraussichtlich mit einer CAGR von 10,3 % wachsen wird.

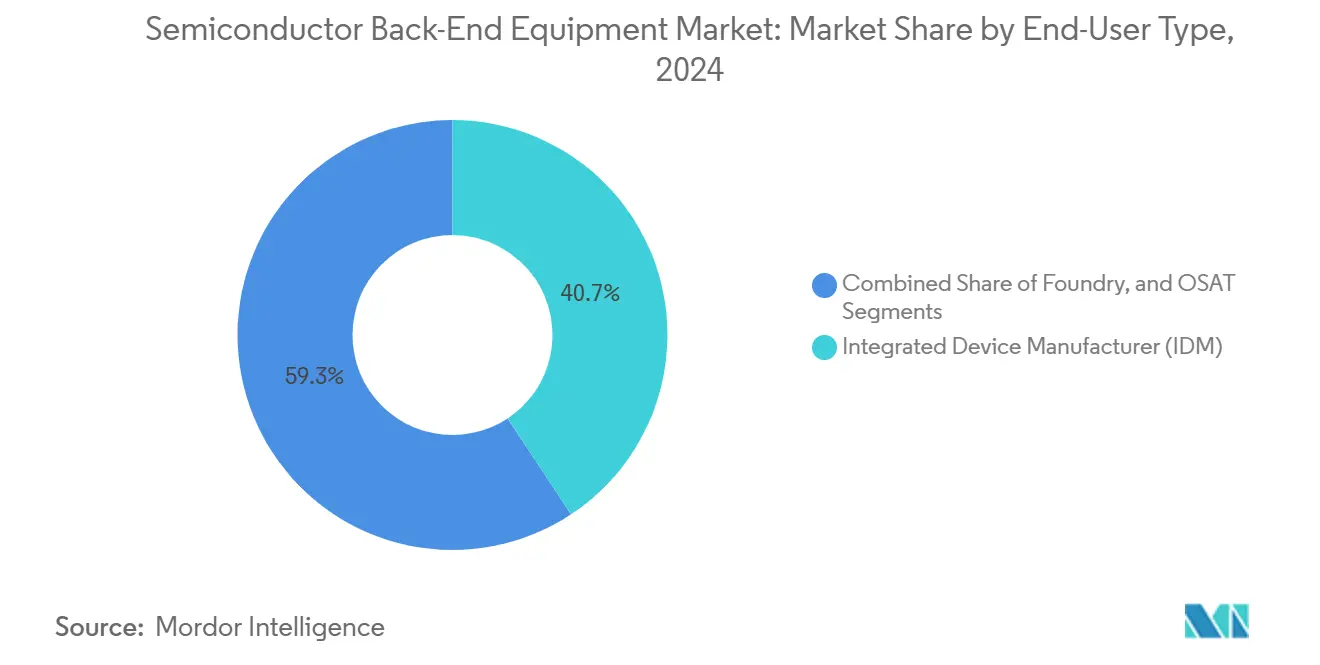

- Nach Endnutzertyp kontrollierten IDMs im Jahr 2024 40,7 % des Umsatzes, während das OSAT-Segment mit einer CAGR von 10,2 % bis 2030 expandiert.

- Nach Anwendungsbranche entfielen auf die Unterhaltungselektronik 26,2 % des Umsatzes im Jahr 2024, während Automobil- und Mobilitätsgeräte bis 2030 mit einer CAGR von 9,7 % wachsen.

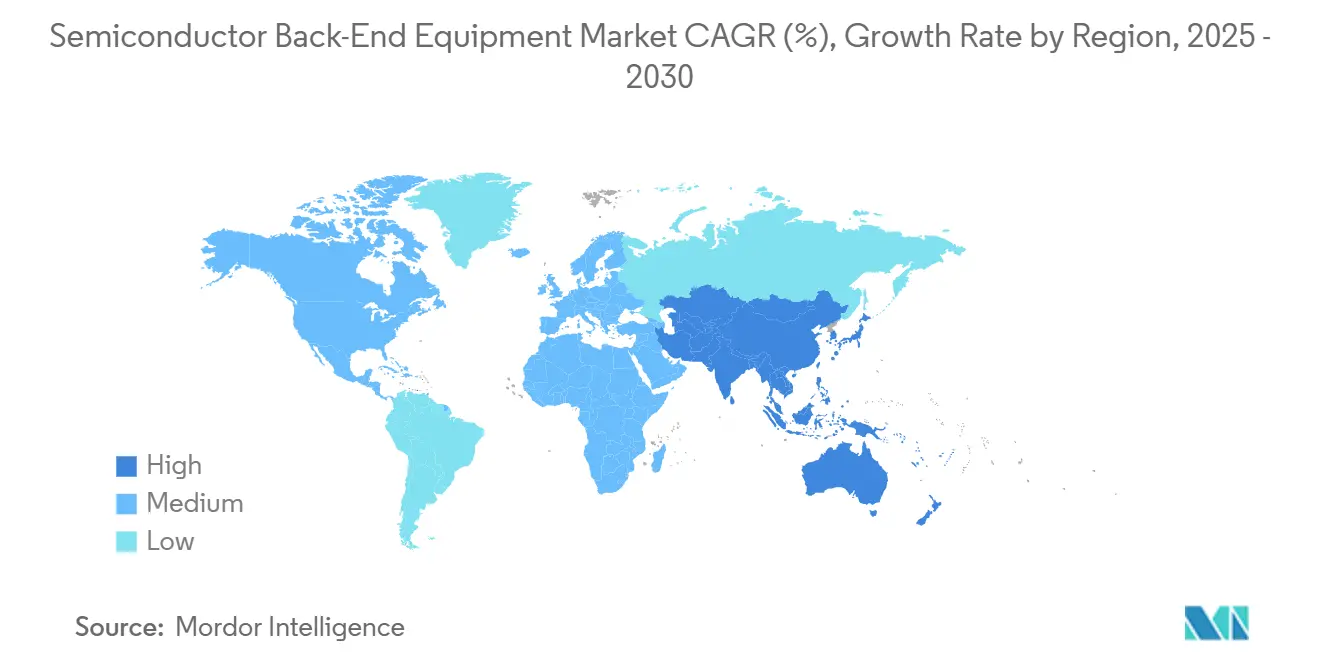

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Umsatzanteil von 60,1 % und wird voraussichtlich bis 2030 mit einer CAGR von 10,5 % wachsen.

Globale Markttrends und Erkenntnisse für Halbleiter-Backend-Ausrüstung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Steigende Nachfrage nach fortschrittlichen Verpackungslösungen für KI/HPC | +2.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung des Halbleiteranteils in Elektrofahrzeugen | +1.9% | Global, frühe Gewinne in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreizprogramme (CHIPS-Act, EU-Chips) | +1.6% | Nordamerika, Europa mit globalen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Ausbau von Foundry-Kapazitäten in Asien | +1.4% | Kernregion Asien-Pazifik mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Einführung von Wafer-Level-Burn-in für KI-Beschleuniger | +0.9% | Global, Schwerpunkt auf fortschrittlichen Foundry-Standorten | Kurzfristig (≤ 2 Jahre) |

| Heterogene Integration mit Bedarf an adaptivem Die-Attach | +0.7% | Global, führende Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach fortschrittlichen Verpackungslösungen für KI und HPC

Fortschrittliche Verpackungslösungen bestimmen nun die Beschaffung von Backend-Ausrüstung, da die Integration von Hochbandbreiten-Speicher für Grafik- und Serverprozessoren der nächsten Generation obligatorisch wird. TSMC baut Panel-Level-Verpackungslinien aus, um die Serienproduktion für führende Cloud-Anbieter zu unterstützen und so eine höhere Die-Dichte sowie verbesserte Wärmepfade zu ermöglichen. Applied Materials prognostiziert für das Geschäftsjahr 2024 einen Umsatz von mehr als 600 Millionen USD aus HBM-spezifischer Ausrüstung und nutzt dabei einen Marktanteil von über 50 % bei DRAM-Wafer-Verarbeitungsgeräten. Wafer-Level-Burn-in-Werkzeuge wie die FOX-XP-Plattform von Aehr Test Systems ermöglichen die gleichzeitige Belastungsüberprüfung von Dutzenden von KI-Beschleunigern bei erhöhter Temperatur, was Validierungszyklen verkürzt und die Gesamtzuverlässigkeit stärkt. Die Nachfrage nach Hybrid-Bonding-Ausricht- und Befestigungsmodulen steigt weiter, da sie niederohmige Kupfer-zu-Kupfer-Verbindungen bilden, die für HBM4-Stapel mit einer Bandbreite von über 5 TB/s unerlässlich sind. Infolgedessen sichern sich sowohl Materialentwicklungsunternehmen als auch Nischen-Bonding-Spezialisten langfristige Kaufverträge mit Logik- und Speicherherstellern.

Ausweitung des Halbleiteranteils in Elektrofahrzeugen

Elektrofahrzeughersteller sind auf Siliziumkarbid- und Galliumnitrid-Bauelemente angewiesen, die Sperrschichttemperaturen von 200 °C tolerieren und bei hohen Spannungen mit minimalen Verlusten schalten. Spezialisierte Backend-Ausrüstung umfasst nun Hochdrucksintern, fortschrittliches flussmittelfreies Thermokompressions-Bonding und Wafer-Reinigungssysteme wie das SCREEN SS-3200, das Verunreinigungen vor dem Hochtemperaturglühen entfernt. Führende Automobil-OEMs, darunter Tesla und Hyundai, setzen bereits SiC-MOSFET-Wechselrichter ein, was OSAT-Investitionen in hochzuverlässige Gehäuseformate antreibt, die für eine Lebensdauer von 15 Jahren qualifiziert sind. Diese strengen Anforderungen veranlassen Ausrüstungslieferanten, hohlraumfreiem Die-Attach, automatisierter Röntgeninspektion und aktiven Thermozyklierungsfähigkeiten Priorität einzuräumen.

Staatliche Anreizprogramme

Der CHIPS Act in Höhe von 39 Milliarden USD und der EU-Chips-Act in Höhe von 43 Milliarden EUR (50,34 Milliarden USD) stellen Kofinanzierungsmittel, Steuergutschriften und Arbeitskräfteförderungen bereit, die Kapitalausgaben für inländische Montage- und Testlinien risikoärmer gestalten. Der Europäische Chips-Act hat mehr als 80 Milliarden EUR (93,65 Milliarden USD) an kombinierten öffentlich-privaten Investitionen freigesetzt, einschließlich fortschrittlicher Verpackungs-Pilotlinien in Deutschland, Frankreich und Italien.[1]Quelle: Europäische Kommission, „Europäischer Chips-Act – Aktualisierung zu den neuesten Meilensteinen”, europa.eu Entegris erhielt 75 Millionen USD an CHIPS-Förderung für den Bau einer Pod- und Filtrationsanlage in Colorado Springs, wodurch 600 Arbeitsplätze geschaffen und die Produktion wichtiger Verbrauchsmaterialien lokalisiert wurde.[2]Quelle: Entegris, „Entegris und die Biden-Administration kündigen bis zu 75 Millionen USD an vorgeschlagenem Direktfördermittel im Rahmen des CHIPS Act an”, entegris.com Das geplante kollaborative Ingenieurzentrum von Applied Materials in Höhe von 400 Millionen USD in Bangalore unterstreicht, wie Anreize regionale Forschungs- und Entwicklungszentren fördern, die Backend-Werkzeuge der nächsten Generation einsetzen werden. Eine solche politische Unterstützung reduziert das geografische Konzentrationsrisiko und untermauert mehrjährige Beschaffungsfahrpläne für Ausrüstungslieferanten.

Ausbau von Foundry-Kapazitäten in Asien

Führende reine Foundries erweitern ihre fortschrittlichen Verpackungskapazitäten, um die Verkleinerung von Frontend-Knoten zu ergänzen. TSMCs erste 2-nm-Risikoserienproduktion verwendet Gate-all-around-Bauelemente, die Präzisions-Bonding und Wafer-Level-Zuverlässigkeitstests erfordern, was kurzfristige Werkzeuglieferungen ankurbelt. Samsung strebt an, seine Produktion fortschrittlicher Verpackungen bis 2028 zu vervierfachen und sich von Standard-Wafer-Bumping hin zu Chiplet-basierten Interposern zu diversifizieren. SEMI prognostiziert, dass die globale Fab-Kapazität bis Ende 2025 42,5 Millionen Wafer pro Quartal übersteigen wird, wobei das chinesische Festland trotz Exportbeschränkungen weiterhin Linien hinzufügt.[3]Quelle: SEMI, „Ausgaben für 300-mm-Fab-Ausrüstung sollen 2027 einen Rekordwert von 137 Milliarden USD erreichen”, semi.org Um den Aufschwung zu nutzen, investiert Tokyo Electron 104 Milliarden JPY (0,71 Milliarden USD) in ein intelligentes Produktionsgebäude in Miyagi, das den Versanddurchsatz verdreifacht und gleichzeitig den Energieverbrauch pro versandtem Werkzeug senkt. Diese Lieferkettenausweitungen verkürzen die Versandvorlaufzeiten und verankern die langfristige Nachfrage nach Inspektions-, Metrologie- und Laser-Debonding-Systemen.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hoher Kapitalaufwand und langer ROI | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schnelle Technologiezyklen verursachen Werkzeugveralterung | -1.3% | Global, konzentriert in führenden Fabs | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Verpackungsingenieuren | -1.1% | Akut in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Exportkontrollbeschränkungen für Werkzeuglieferungen nach China | -0.9% | China und Lieferantenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalaufwand und langer ROI

Einzelne Hybrid-Bonding-Cluster können mehr als 40 Millionen USD kosten und übersteigen damit häufig die Bilanzkraft zweitrangiger OSATs. Wenn die Nachfrage nachlässt, sinken die Auslastungsraten unter die Gewinnschwelle von 70 %, was die Amortisationszeiten auf über fünf Jahre verlängert. Tokyo Electron senkte seinen Gewinnausblick für das Geschäftsjahr 2025 um 18 %, da Speicherhersteller Lieferungen verschoben haben, was verdeutlicht, wie volatile Beschaffungszyklen zu Ergebnisschwankungen führen. Kleinere IDMs in aufstrebenden Regionen zögern, die neuesten Die-Attach- oder Plasma-Reinigungssysteme einzuführen, bis Ankerkunden Volumen zusagen, was die Technologiediffusion verlangsamt.

Mangel an qualifizierten Verpackungsingenieuren

Der globale Halbleitersektor muss bis 2032 allein in den Vereinigten Staaten mehr als 160.000 qualifizierte Arbeitskräfte hinzugewinnen, um fortschrittliche Verpackungsfahrpläne aufrechtzuerhalten. Taiwans Verpackungsunternehmen benötigen zusätzlich 34.000 Techniker, um neu installierte Linien zu betreiben.[4]Quelle: Taipei Times, „Halbleiterindustrie steht vor einem Mangel von 34.000 Arbeitskräften inmitten rasanter Expansion”, taipeitimes.com Eine hohe Mitarbeiterfluktuation, gemessen an einer Wechselabsicht von 53 %, zwingt OSATs zur Steigerung der Automatisierung oder riskiert eine suboptimale Werkzeugauslastung. Bildungspipelines haben Schwierigkeiten, Lehrpläne zu Themen wie Under-Bump-Metallisierungschemie, Charakterisierung von Wärmeübergangsmaterialien und maschineller Bildausrichtung zu aktualisieren, was den Fachkräftemangel verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Testausrüstung behält die Führung, während Verpackungswerkzeuge an Fahrt gewinnen

Testsysteme generierten im Jahr 2024 29,3 % des Umsatzes im Markt für Halbleiter-Backend-Ausrüstung, was die zunehmende Komplexität von KI-Beschleunigern widerspiegelt, die Loopback-Speichertests, Hochgeschwindigkeits-SerDes-Charakterisierung und Wafer-Level-Burn-in erfordern. Advantest belegte erneut den ersten Platz in der TechInsights-Kundenzufriedenheitsumfrage, dank Partnerschaften mit FormFactor und Technoprobe, die die Unterstützung des Probe-Card-Ökosystems ausweiten. Gleichzeitig werden Montage- und Verpackungswerkzeuge voraussichtlich mit einer CAGR von 9,9 % wachsen, dem höchsten Wert unter allen Ausrüstungskategorien, da Hybrid-Bonding von der Pilotphase in die Hochvolumenfertigung übergeht. Die gemeinsam entwickelten Plattformen von Applied Materials und BE Semiconductor Industries haben bereits Mehrfachwerkzeugbestellungen bei führenden Logik-Fabs verbucht. Metrologie- und Inspektionswerkzeuge verzeichnen ebenfalls eine überdurchschnittliche Nachfrage, da heterogene Integration die Defektlokalisierungspunkte vervielfacht; Onto Innovation erzielte Rekordumsätze aufgrund der Nachfrage nach KI-Verpackungsscans.

Während Säge- und Schleifausrüstung einer Kommoditisierung ausgesetzt ist, zieht Discos Doppelrotationstechnologie Käufer an, die splitterarme Sägen für gestapelte Die-Speicher suchen. Laser-Lift-off-Systeme wie Tokyo Electrons Ulucus LX verkürzen die Debonding-Zykluszeit und reduzieren den Einsatz von deionisiertem Wasser um 90 %, was einen Nachhaltigkeitsvorteil darstellt. Insgesamt verlagert sich die Wertschöpfung von ausgereiften Rückschleif- oder Pick-and-Place-Modulen hin zu hochpräzisen Bond-Ausrichtern, Feinpitch-Prüfstationen und integrierten Metrologie-während-Bond-Elementen, die die Ausbeute bei einem Verbindungsraster von 3 µm sichern.

Nach Prozessphase: Wafer-Level-Backend gewinnt an Dynamik

Die Endtestphase behielt im Jahr 2024 einen Marktanteil von 39,7 % im Markt für Halbleiter-Backend-Ausrüstung aufgrund der Stärke etablierter Burn-in-, automatischer Test- und Systemplatinen-Testlinien. Dennoch werden Wafer-Level-Backend-Werkzeuge voraussichtlich mit einer CAGR von 10,3 % wachsen und damit andere Phasen übertreffen, da Hersteller latente Defekte früher im Prozessablauf erkennen möchten. SEMI meldete einen Anstieg bei Wafer-Level-Burn-in-Kammern, UV-Härtungsöfen und Plasma-Aktivierungsmodulen, angetrieben durch KI-Workloads, die keine frühen Feldausfälle tolerieren können. Das Smart-Fab-Projekt von Tokyo Electron optimiert die Wafer-Level-Logistik durch den Einsatz automatisch geführter Fahrzeuge und Echtzeit-Analysen, um eine Prozessfensterstabilität von ±1 °C über Laser-Lift-off- und Reinigungszellen hinweg aufrechtzuerhalten.

Durch die vorgelagerte Hochbelastungsüberprüfung und optische Die-Shift-Inspektion minimieren Fabs die Ausbreitungsverluste in teure Verpackungsabschlüsse. Die Einführung auf Wafer-Level erfordert jedoch eine koordinierte Rezeptintegration über Metrologie-, Nassreinigung-, Bonding- und Testmodule hinweg, um Engpässe zu vermeiden. Integrierte Gerätehersteller bevorzugen daher schlüsselfertige Cluster gegenüber einzelnen Werkzeugkäufen und weisen einheitliche Budgets zu, die Frontend- und Backend-Kapitallinien kombinieren, um ganzheitliche Durchsatzgewinne zu erzielen.

Nach Endnutzertyp: OSAT-Wachstum übertrifft IDM-Ausgaben

IDMs im Markt für Halbleiter-Backend-Ausrüstung repräsentierten im Jahr 2024 einen Marktanteil von 40,7 %, werden aber voraussichtlich Einheitenanteile abgeben, da Fab-lite-Lieferanten die Montage an große OSATs auslagern. Die Übernahme von Infineons Verpackungslinien auf den Philippinen und in Südkorea durch ASE untermauert eine Strategie zur Aufrechterhaltung einer breiteren Modulkompetenz, die Leistung, MEMS und fortschrittliche System-in-Package-Formate umfasst. Da immer mehr fabless KI-Chip-Startups vom Prototyp zur Serienproduktion übergehen, kaufen sie schlüsselfertige Montage- und Testkapazitäten, anstatt eigene Linien zu finanzieren, was OSATs dazu veranlasst, Panel-Level-Bonder-Cluster, Sinterpressen und Fan-out-Umverteilungswerkzeuge zu bestellen.

Foundries sind eine weitere wachstumsstarke Käufergruppe, die fortschrittliche Verpackungslösungen als Margenstabilisator nutzen, während die Wafererosion bei reifen Knoten anhält. TSMCs CoWoS-Kapazitätserweiterung erfordert Mehrkammer-Hybrid-Bond-Linien neben Hochdichte-Interposer-Bauten, was eine kapitalkoordination zwischen Frontend und Backend antreibt. Der Wettbewerb zwischen IDMs, Foundries und OSATs verschwimmt, da jeder in überlappende Fähigkeiten investiert, um schlüsselfertige KI-Chiplet-Programme zu sichern.

Nach Anwendungsbranche: Automobil überholt Unterhaltungselektronik

Die Unterhaltungselektronik behielt im Jahr 2024 26,2 % des Umsatzes im Markt für Halbleiter-Backend-Ausrüstung, doch ihr mittleres einstelliges Einheitenwachstum wird von der Automobil- und Mobilitätskategorie überschattet, die bis 2030 voraussichtlich eine CAGR von 9,7 % verzeichnen wird. Elektrofahrzeuge integrieren zunehmend 5-nm-Domänencontroller, mmWave-Radar, Lidar und hocheffiziente Leistungsmodule, die alle auf fortschrittliche Substrattechnologien angewiesen sind. Auf SiC oder GaN aufgebaute Leistungschips erfordern Silbersintern-Die-Attach und flüssigkeitsgekühlte Gehäuse, die 1.500 Thermozyklen standhalten, was OSATs zu Vakuumreflow und In-line-Röntgenmetrologie drängt.

Rechenzentren und Hochleistungsrechengeräte erfordern ebenfalls Wafer-Level-Burn-in und kryogene Ätzwerkzeuge, um Verbindungsraster unter 5 µm und Betriebstemperaturen von bis zu 85 °C in gestapelten DRAM-Modulen zu unterstützen. Industrielle IoT-Geräte erfordern zwar kleinere Volumina, benötigen aber robuste Fan-out-Gehäuse für Edge-Analysen unter rauen Bedingungen. Jede Anwendung bringt spezifische Material- und Prozessspezifikationen mit sich, was das Spektrum der Werkzeugtypen erweitert, die Backend-Lieferanten unterstützen müssen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf einen Marktanteil von 60,1 % im Markt für Halbleiter-Backend-Ausrüstung und wird bis 2030 voraussichtlich eine CAGR von 10,5 % verzeichnen. Taiwan allein unterstützt fast die Hälfte der globalen IC-Verpackungskapazität, und lokale OSATs erweitern weiterhin Micro-LED-Panel-Level-Pilotlinien, die eine Bonding-Genauigkeit von unter 1 µm erfordern. Das chinesische Festland steigerte seine Halbleiterausrüstungskäufe im Jahr 2023 trotz US-Exportbeschränkungen um 29 % im Jahresvergleich auf 36,6 Milliarden USD, gestützt durch inländische Subventionen, die Montage- und Testausrüstung priorisieren, die nicht durch Beschränkungen für extreme Ultraviolettstrahlung belastet ist. Südkoreas Ausrüstungsinvestitionen gingen zurück, doch sowohl SK hynix als auch Samsung steigerten den Flip-Chip-Ball-Grid-Array-Durchsatz für HBM-3E-Speicherstapel, was eine Basislinie für die Nachfrage nach Testhandlern und Speicher-Prüfstationen aufrechterhält.

Nordamerika profitiert direkt vom CHIPS Act und beherbergt nun neue Backend-Campusse in Arizona, Texas und New York. SEMI berechnet, dass die regionalen Ausgaben im Jahr 2024 um 15 % gestiegen sind und bis 2027 24,7 Milliarden USD erreichen könnten, da erstklassige IDMs fortschrittliche Verpackungslinien hinzufügen, die gemeinsam mit Frontend-Fabs angesiedelt sind. Europa steigerte die Ausgaben im Jahr 2024 um 3 %, unterstützt durch den EU-Chips-Act, bleibt jedoch kapazitätsbeschränkt; neue Anlagen in Dresden und Crolles werden voraussichtlich erst Ende 2026 den Werkzeugeinzug abschließen.

Der Nahe Osten und Afrika sind zwar noch in der Entstehungsphase, ziehen jedoch Pilot-Backend-Betriebe in Dubai und Israel an, und Indiens produktionsgebundenes Anreizprogramm hat Zusagen sowohl von Montageunternehmen als auch von Ausrüstungs-OEMs angezogen. Die regionale Diversifizierung mindert das Lieferkettenrisiko und erschließt inkrementelle Nachfragenischen für lokalisierte Ausrüstungsserviceverträge.

Wettbewerbslandschaft

Applied Materials hat sich einen erheblichen Anteil an HBM-spezifischen Abscheidungs- und Ätzsystemen gesichert, während Tokyo Electron eine starke Position im Coater-Developer-Modul hält, das für die allgemeine Backend-Lithografie von zentraler Bedeutung ist. Novas Übernahme von Sentronics Metrology für 60 Millionen USD erweitert seine dimensionale Metrologie-Reichweite in die Wafer-Level-Verpackung und zielt auf einen adressierbaren Umsatzpool von 200 Millionen USD ab.

KI-gesteuerte Software differenziert nun Hardware; Chroma ATE reduzierte die Migrationszeit von Handler-Software von 140 Stunden auf 5 Stunden durch die Einbettung prädiktiver Algorithmen, wodurch die Linienumstellungskosten der Kunden gesenkt wurden. Nachhaltigkeitsmerkmale spielen ebenfalls eine Rolle: Tokyo Electrons kryogene Ätzoption reduziert den Prozess-CO₂-Ausstoß um 80 % und den Wasserverbrauch um 70 %, was Ausschreibungen bei Kunden mit wissenschaftsbasierten Emissionszielen gewinnt. Exportkontrollen haben die Marktanteile neu verteilt und ermöglichen es inländischen chinesischen Anbietern, Aufträge zu gewinnen, die zuvor an US-Unternehmen vergeben wurden. Unterdessen haben japanische Lieferanten wie Nikon die direkte digitale Lithografie für Backend-Substrate bis zu 600 mm Kantenlänge eingeführt und damit Hochdurchsatz-Panel-Verpackungsaufträge ermöglicht, die reife OSATs als Weg zur Kostenskalierung betrachten.

Die Konsolidierung ist moderat, wobei die fünf größten Lieferanten etwa 65 % des Umsatzes kontrollieren. Dennoch bestehen Chancen in den Bereichen Panel-Level-Glassubstrathandhabung, adaptives Kompressions-Bonding und Wafer-Level-hermetische Verkapselung für Breitbandlücken-Leistungsmodule. Da Hybrid-Bonding auf niedrigere Knoten migriert, werden etablierte Lithografie-, Abscheidungs- und Ätzlieferanten wahrscheinlich die vertikale Integration vertiefen und die Fähigkeiten an der Schnittstelle zwischen Frontend und Backend weiter konzentrieren.

Marktführer für Halbleiter-Backend-Ausrüstung

Advantest Corporation

ASMPT Limited

Teradyne, Inc.

Disco Corporation

Kulicke & Soffa Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Umfang des globalen Berichts über den Markt für Halbleiter-Backend-Ausrüstung

Die Studie über den Markt für Halbleiter-Backend-Ausrüstung verfolgt den Umsatz, der durch den Verkauf von Halbleiter-Backend-Ausrüstung durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter in der Branche, was die Marktschätzung und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Bericht über den Markt für Halbleiter-Backend-Ausrüstung ist segmentiert nach Ausrüstungstyp (Metrologie und Inspektion, Sägen/Schleifen, Bonding/Die-Attach, Montage- und Verpackungswerkzeuge sowie Testausrüstung), Prozessphase (Wafer-Level-Backend, Montage- und Verpackungsphase sowie Endtestphase), Endnutzertyp (IDM, Foundry, OSAT), Anwendungsbranche (Unterhaltungselektronik, Automobil und Mobilität, Rechenzentrum und HPC sowie Industrie und IoT) sowie Geografie (Nordamerika, Südamerika, Asien-Pazifik, Europa sowie Naher Osten und Afrika). Die Marktprognosen werden in Werten (USD) angegeben.

| Metrologie und Inspektion |

| Sägen/Schleifen |

| Bonding/Die-Attach |

| Montage- und Verpackungswerkzeuge |

| Testausrüstung |

| Wafer-Level-Backend |

| Montage- und Verpackungsphase |

| Endtestphase |

| Integrierter Gerätehersteller (IDM) |

| Foundry |

| Ausgelagerter Halbleitermontage- und Testservice (OSAT) |

| Unterhaltungselektronik |

| Automobil und Mobilität |

| Rechenzentrum und HPC |

| Industrie und IoT |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Ausrüstungstyp | Metrologie und Inspektion | ||

| Sägen/Schleifen | |||

| Bonding/Die-Attach | |||

| Montage- und Verpackungswerkzeuge | |||

| Testausrüstung | |||

| Nach Prozessphase | Wafer-Level-Backend | ||

| Montage- und Verpackungsphase | |||

| Endtestphase | |||

| Nach Endnutzertyp | Integrierter Gerätehersteller (IDM) | ||

| Foundry | |||

| Ausgelagerter Halbleitermontage- und Testservice (OSAT) | |||

| Nach Anwendungsbranche | Unterhaltungselektronik | ||

| Automobil und Mobilität | |||

| Rechenzentrum und HPC | |||

| Industrie und IoT | |||

| Nach Geografie* | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südostasien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halbleiter-Backend-Ausrüstung im Jahr 2025?

Er wird auf 20,48 Milliarden USD geschätzt und soll bis 2030 31,15 Milliarden USD erreichen.

Welche Region trägt am meisten zur Ausrüstungsnachfrage bei?

Asien-Pazifik hält im Jahr 2024 einen Umsatzanteil von 60,1 % und bleibt die am schnellsten wachsende Region mit einer CAGR von 10,5 %.

Welches Ausrüstungssegment weist das schnellste Wachstum auf?

Montage- und Verpackungswerkzeuge werden bis 2030 voraussichtlich eine CAGR von 9,9 % verzeichnen und damit Test-, Metrologie- und Sägekategorien übertreffen.

Warum sind Hybrid-Bonding-Werkzeuge wichtig?

Hybrid-Bonding ermöglicht direkte Kupfer-zu-Kupfer-Verbindungen für HBM-Stapel und Chiplet-Gehäuse und treibt die Nachfrage nach hochpräzisen Ausrichtern an.

Seite zuletzt aktualisiert am: