Marktgröße und Marktanteil für industrielle integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

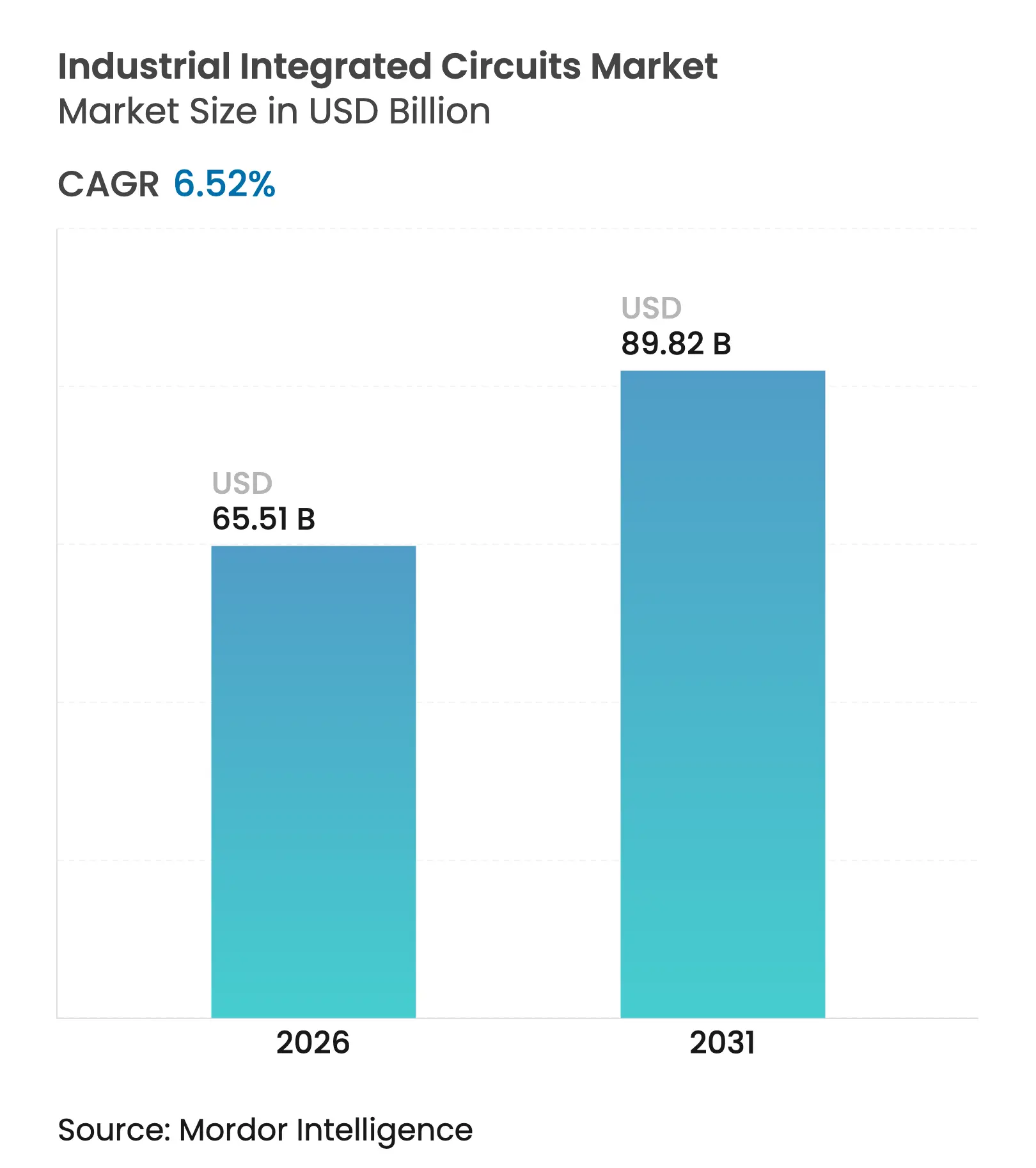

| Marktgröße (2026) | 65.51 Milliarden US-Dollar |

| Marktgröße (2031) | 89.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

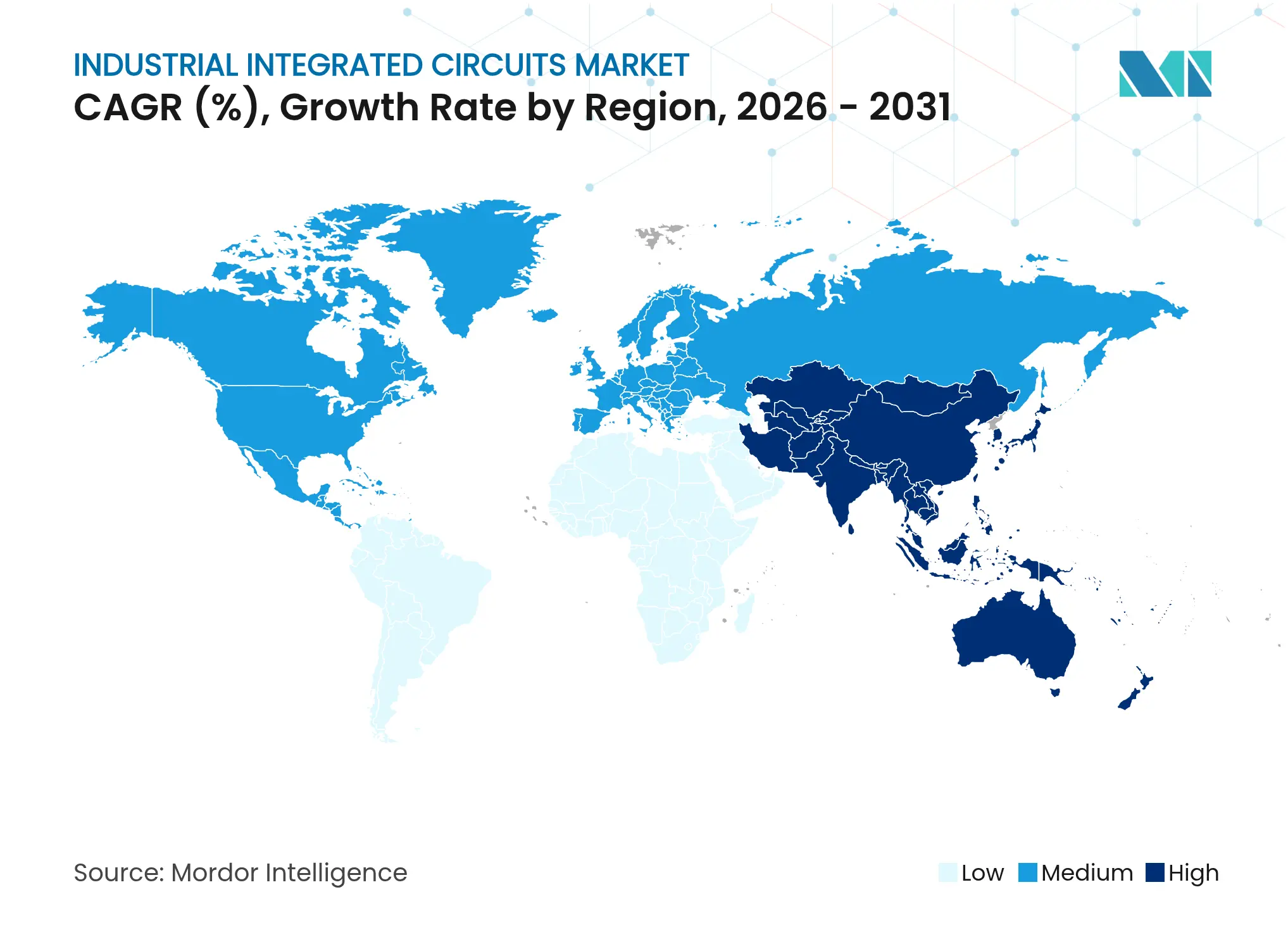

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle integrierte Schaltkreise von Mordor Intelligence

Die Marktgröße für industrielle integrierte Schaltkreise wurde im Jahr 2025 auf USD 61,50 Milliarden geschätzt und soll von USD 65,51 Milliarden im Jahr 2026 auf USD 89,82 Milliarden bis 2031 wachsen, bei einer CAGR von 6,52 % während des Prognosezeitraums (2026–2031). Der Wachstumsimpuls resultierte aus der anhaltenden Digitalisierung von Fabriken, dem steigenden Halbleitergehalt pro Maschine sowie politisch gefördertem Reshoring, das die inländische Chipkapazität in wichtigen Regionen stärkte. Breitbandlücken-Leistungsbauelemente, sensorintensive Automatisierungsplattformen und Edge-KI-Mikrocontroller steigerten die durchschnittlichen Stücklistenwerte in den Bereichen Bewegungssteuerung, Robotik und Prozessinstrumentierung. Regierungsprogramme wie der CHIPS and Science Act im Wert von USD 52,7 Milliarden und der EU-Chips-Act im Wert von EUR 43 Milliarden (USD 50,62 Milliarden) lenkten Kapital in die lokale Fertigung und begünstigten Anbieter, die in der Lage sind, Silizium und Software für sicherheitskritische Umgebungen gemeinsam zu entwickeln.[1]US-Handelsministerium, "Das Handelsministerium skizziert die Vision für den Erfolg des CHIPS for America-Programms," commerce.gov Gleichzeitig beschleunigten Exportkontrollen die Bifurkation der Lieferkette und veranlassten industrielle OEMs zur Doppelbeschaffung bei Legacy-Knoten, um geopolitische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

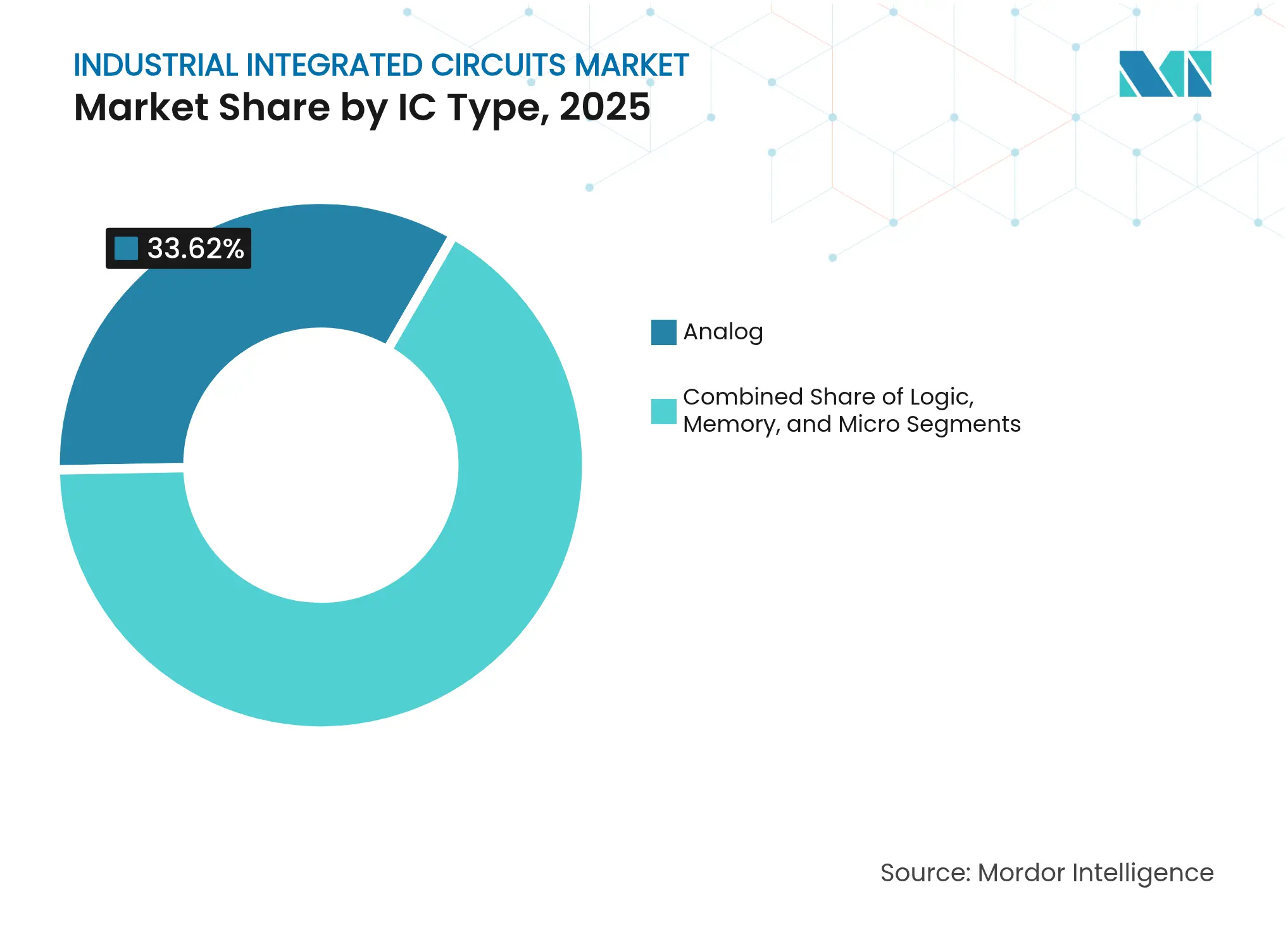

- Nach IC-Typ führten Analogbauelemente mit einem Umsatzanteil von 33,62 % im Jahr 2025; Mikrocontroller verzeichneten bis 2031 die höchste CAGR von 8,12 %.

- Nach Funktion hielten Energiemanagement-ICs im Jahr 2025 einen Marktanteil von 34,55 % am Markt für industrielle integrierte Schaltkreise, während Sensorschnittstellen-ICs bis 2031 voraussichtlich mit einer CAGR von 8,98 % wachsen werden.

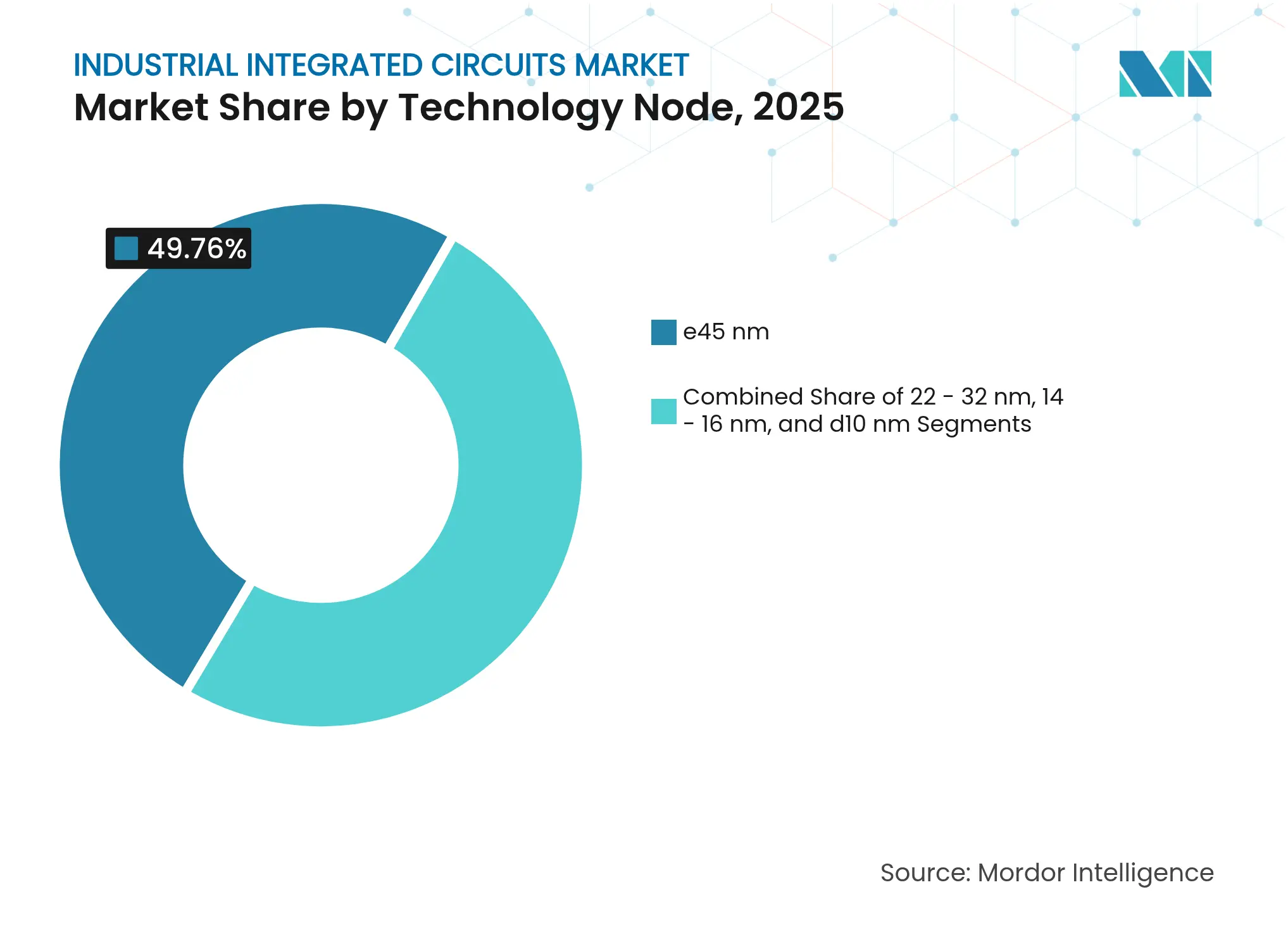

- Nach Technologieknoten entfielen auf Legacy-Prozesse (≥45 nm) im Jahr 2025 49,76 % der Marktgröße für industrielle integrierte Schaltkreise; fortschrittliche Knoten (≤10 nm) sollen mit einer CAGR von 9,72 % wachsen.

- Nach Endverbrauchsbranche trug die Fabrikautomatisierung im Jahr 2025 27,94 % zum Umsatz bei; industrielle IoT-Geräte und Gateways sollen die höchste CAGR von 10,94 % verzeichnen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 64,02 %; dieselbe Region weist mit 7,86 % die stärkste CAGR-Prognose bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von intelligenten Industrie-4.0-Fabriken, die hochzuverlässige ASICs in Europa erfordern | +1.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Elektrifizierung schwerer Industrieanlagen, die die Nachfrage nach Hochspannungs-Energiemanagement-ICs in Nordamerika antreibt | +1.5% | Nordamerika, mit Ausweitung auf den globalen Markt | Kurzfristig (≤ 2 Jahre) |

| Ausbau von 5G-fähigen industriellen IoT-Netzwerken, der die Einführung von Logik-ICs mit extrem niedriger Latenz in Ostasien beschleunigt | +1.8% | Ostasien als Kern, mit Ausstrahlungseffekten auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize zur Halbleiterlokalisierung, die den Ausbau industrieller IC-Kapazitäten fördern | +1.1% | Global, konzentriert in den USA, der EU und Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Integration von Edge-KI in Maschinenvision und Systeme zur vorausschauenden Wartung | +0.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Sicherheits- und Funktionsintegritätsstandards, die die Nachfrage nach ausfallsicheren redundanten IC-Architekturen schaffen | +0.6% | Global, strenger in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von intelligenten Industrie-4.0-Fabriken, die hochzuverlässige ASICs in Europa erfordern

Europäische Hersteller verstärkten den Einsatz verteilter Automatisierung, die ASICs erfordert, die nach den Funktionssicherheitsstufen der IEC 61508 qualifiziert sind. Deutsche und skandinavische Werke integrierten kundenspezifisches Silizium für deterministische Motorsteuerungsschleifen, häufig in hermetischen Gehäusen verpackt, um aggressiven Reinigungsumgebungen standzuhalten. Qualifizierungszyklen erstreckten sich häufig über 18–24 Monate, was den Markteintritt neuer Anbieter einschränkte, jedoch die Kundenbindung bei etablierten Lieferanten vertiefte. Kapitalunterstützung durch den EU-Chips-Act erweiterte die lokale Designkapazität und stärkte den Markt für industrielle integrierte Schaltkreise in der Region.

Schnelle Elektrifizierung schwerer Industrieanlagen, die die Nachfrage nach Hochspannungs-Energiemanagement-ICs in Nordamerika antreibt

OEMs in den Bereichen Bergbau, Bauwesen und Materialhandhabung wechselten von hydraulischer Betätigung zu elektrischen Antrieben und erhöhten die Spannungsobergrenzen auf über 1.000 V. Siliziumkarbid-FETs und Gate-Treiber von onsemi, Infineon und Microchip erzielten Designgewinne in Baggern und Muldenkippern, die die Betriebskosten über die Lebensdauer um bis zu 30 % senkten. Regulatorische Emissionsziele schufen zeitkritische Ersatzzyklen und trieben den Markt für industrielle integrierte Schaltkreise in Richtung hochzuverlässiger Leistungsstufen, die den Standards UL 1741 und IEC 61800-5-1 entsprechen.

Ausbau von 5G-fähigen industriellen IoT-Netzwerken, der die Einführung von Logik-ICs mit extrem niedriger Latenz in Ostasien beschleunigt

Private 5G-Installationen in Südkorea und Japan unterstützten robotergestützte Pick-and-Place-Systeme, die eine Ende-zu-Ende-Latenz von unter 1 ms erfordern. Halbleiterfabriken lieferten Logik-ICs, die RF-Transceiver, deterministisches Ethernet und Hardware-Root-of-Trust-Blöcke auf einem einzigen Die integrieren. Samsungs Fertigungsknoten unter 5 nm adressierten Wärmebudgets in kompakten Lehrpendants und ermöglichten Visionsalgorithmen, die zuvor auf zentralisierte PCs angewiesen waren. Heterogene SiP-Verpackung von JCET beschleunigte die Kommerzialisierung integrierter 5G-RF-Leistungsverstärker.

Staatliche Anreize zur Halbleiterlokalisierung fördern den Ausbau industrieller IC-Kapazitäten

Der CHIPS and Science Act gewährte Texas Instruments bis zu USD 1,6 Milliarden für den Ausbau von 300-mm-Analogfabriken und sicherte damit eine inländische Versorgung mit Niedrigenergie-Datenwandlern und MCU-Wafern. SkyWaters Kauf der Infineon-Anlage in Austin erschloss 65-nm-Produktionslinien, die für industrielle und luft- und raumfahrttaugliche Bauelemente bestimmt sind. Ähnliche Förderprogramme in Japan und Deutschland setzten Anreize für Erweiterungen bei Legacy-Knoten und stabilisierten den Markt für industrielle integrierte Schaltkreise gegen künftige Zuteilungsschocks.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an 8-Zoll-Fertigungskapazitäten, der das Angebot an Legacy-Analog- und Mixed-Signal-Knoten einschränkt | -1.4% | Global, am stärksten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Reinraum- und EUV-Werkzeugkosten, die die Eintrittsbarrieren für neue industrielle IC-Anbieter erhöhen | -0.8% | Global, konzentriert in Anlagen für fortschrittliche Knoten | Langfristig (≥ 4 Jahre) |

| Verlängerte Qualifizierungszyklen bei industriellen OEMs, die die Einführung der neuesten Prozessknoten verlangsamen | -0.7% | Global, am ausgeprägtesten in der Automobil- und Luft- und Raumfahrtbranche | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für fortschrittliche Halbleiterausrüstung, die grenzüberschreitende Lieferketten stören | -0.9% | Global, konzentriert in den US-chinesischen Handelskorridoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an 8-Zoll-Fertigungskapazitäten, der das Angebot an Legacy-Analog- und Mixed-Signal-Knoten einschränkt

Die Nachfrage nach Analog- und Leistungsbauelementen auf reifen Knoten überstieg die schrittweise Kapazitätserweiterung und verlängerte die Lieferzeiten für Energiemanagement-ICs im Jahr 2025 auf bis zu 40 Wochen. Halbleiterfabriken priorisierten lukrativere 300-mm-Hochläufe und setzten industrielle Kunden Zuteilungsengpässen aus. ABB und Siemens meldeten verzögerte Lieferungen von Frequenzumrichtern, was zu Neudesigns auf Basis von Multi-Source-Footprints und mehrjährigen Lieferverträgen führte, die höhere Stückpreise festschrieben. STMicroelectronics reagierte mit der Ankündigung von 200-mm-Siliziumkarbid-Wafer-Linien, die Ende 2025 in Betrieb gehen sollen, um Engpässe zu lindern.

Steigende Reinraum- und EUV-Werkzeugkosten erhöhen die Eintrittsbarrieren für neue industrielle IC-Anbieter

Ein einzelner High-NA-EUV-Scanner überstieg USD 380 Millionen, was Kapitalbudgets zugunsten etablierter Anbieter verschob und Amortisationszeiten auf über 10 Jahre verlängerte. Obwohl industrielle integrierte Schaltkreise selten EUV-Lithografie erfordern, erhöhten die Knappheit konventioneller Stepper und die Inflation bei Reinraumbaukosten die Waferkosten über alle Knoten hinweg. Aufstrebende fablose Unternehmen, die Kleinserien-ASICs entwickeln, hatten Schwierigkeiten, Fertigungsslots zu sichern, was die Designaktivität in Richtung Multi-Project-Wafer und lizenzierte Kernplattformen lenkte. Die daraus resultierende Konsolidierung dämpfte den Markteintritt von Nischenanbietern und den allgemeinen Wettbewerb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Dominanz von Analogbauelementen steht vor Disruption durch Mikrocontroller

Analogbauelemente sicherten sich 33,62 % des Umsatzes im Jahr 2025 und bilden das Fundament für Leistungsregelung, Sensorkonditionierung und Isolationsschaltkreise im Kern der Fabrik- und Prozessautomatisierung. Der Markt für industrielle integrierte Schaltkreise profitierte von steigenden Sensorzahlen pro Anlage, was die Nachfrage nach Präzisions-Operationsverstärkern, ADCs und Gate-Treibern ausweitete. Erstklassige Anbieter verlängerten Langlebigkeitszusagen auf 15 Jahre und adressierten damit OEM-Bedenken hinsichtlich der Kontinuität des Außendienstservices.

Mikrocontroller sollen mit einer CAGR von 8,12 % wachsen, der höchsten unter den Mikro-Klasse-Bauelementen, da Edge-KI-Inferenz auf lokale Kerne mit integrierten DSP-Blöcken migriert. Die Marktgröße für industrielle integrierte Schaltkreise im Bereich Mikrocontroller soll bis 2031 USD 20,62 Milliarden erreichen, was 22,95 % des Gesamtwerts entspricht. Hybride MCU-plus-FPGA-Architekturen entstanden in der Robotik und bei Inspektionskameras und balancieren deterministische Steuerung mit Maschinenvisionsbeschleunigung. Speicherelemente, obwohl wertmäßig am kleinsten, gewannen durch eingebettetes MRAM an Bedeutung, das Schreibzyklen verkürzt und externe EEPROMs überflüssig macht und damit die Diagnose der Funktionssicherheit verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktion: Führungsposition im Energiemanagement wird durch Wachstum bei Sensorschnittstellen herausgefordert

Energiemanagement-ICs hielten im Jahr 2025 einen Anteil von 34,55 % auf der Grundlage der Elektrifizierung in der Bewegungssteuerung, bei Traktionswechselrichtern und Batteriemanagementsystemen. Breitbandlücken-GaN-Stufen lieferten eine Effizienz von >98 % in Rechenzentrums-Gleichrichtern, die Texas Instruments im März 2025 einführte. Energiespeicherintegratoren bevorzugten Multichip-Module, die FET-Treiber, Strommessung und Schutzlogik kombinieren und die Leiterplattenanzahl um 25 % reduzieren.

Sensorschnittstellen-ICs sind auf dem Weg zu einer CAGR von 8,98 % und übertreffen damit alle anderen Funktionsgruppen. Programme zur vorausschauenden Wartung in rotierenden Anlagen verbrauchen hochverstärkte analoge Frontends, die in der Lage sind, niedrige Vibrationssignaturen mit 24-Bit-Auflösung zu digitalisieren. Der Marktanteil für industrielle integrierte Schaltkreise bei Sensorschnittstellen-Chips soll bis 2031 auf 19,05 % steigen, angetrieben durch integrierte KI-Beschleuniger, die Edge-Analytics-Workloads komprimieren.

Nach Technologieknoten: Legacy-Knoten bleiben trotz Einführung fortschrittlicher Prozesse bestehen

Auf ≥45-nm-Geometrien gefertigte Bauelemente machten 49,76 % der Lieferungen im Jahr 2025 aus und spiegeln die OEM-Präferenz für stabile Prozesse mit umfangreichen Qualifizierungsunterlagen wider. Qualifizierungs-Roadmaps in der Verteidigungs- und Luft- und Raumfahrtbranche schreiben nach wie vor eine Verfügbarkeit von bis zu 20 Jahren vor und stärken die Nachfrage nach reifen Knoten.

Fortschrittliche Prozesse ≤10 nm sollen mit einer CAGR von 9,72 % wachsen, da Maschinenvisionssysteme leistungsstarke neuronale Engines mit hoher TOPS-Leistung benötigen. Die Marktgröße für industrielle integrierte Schaltkreise bei ≤10-nm-Bauelementen soll bis 2031 USD 10,42 Milliarden erreichen. STMicroelectronics' Wahl von 18-nm-FD-SOI für Mixed-Signal-MCUs veranschaulicht die selektive Migration, bei der Energieeffizienz die Die-Kosten überwiegt. Mittlere 22–32-nm-Knoten bedienen Echtzeit-Ethernet-Switches und Motorsteuerungs-DSPs, die Kosten und Frequenz ausbalancieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Fabrikautomatisierung führt, während IoT-Segmente beschleunigen

Die Fabrikautomatisierung behielt im Jahr 2025 einen Anteil von 27,94 %, da SPSen, Servoantriebe und HMI-Panels mehr Silizium pro Einheit integrierten, um Echtzeitanalysen und Cybersicherheit zu unterstützen. Automobilmontagelinien setzten sehgeführte Roboter ein, die spezialisierte 60-GHz-Radarsensoren erfordern, die Texas Instruments im Januar 2025 veröffentlichte.

Industrielle IoT-Geräte und Gateways liefern die höchste CAGR von 10,94 %, unterstützt durch Ethernet-APL und private 5G-Campusnetzwerke. Die Marktgröße für industrielle integrierte Schaltkreise, die Gateways zugerechnet wird, soll bis 2031 USD 12,08 Milliarden erreichen. Energieinfrastrukturanwendungen gewannen durch SiC-basierte HVDC-Umrichter an Bedeutung, während der industrielle Transport bordeigene Ladegeräte einführte, die AC/DC- und DC/DC-Stufen in kompakten Traktionswechselrichtern integrieren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 64,02 %, gestützt durch Chinas Lokalisierungsagenda und Taiwans Dominanz bei Halbleiterfabriken. Lokale Subventionen finanzierten 28 neue Fabriken, die zwischen 2024 und 2025 den Grundstein legten und die Front-End-Kapazität über 65-nm- bis 14-nm-Ebenen hinweg ausbauten. Japanische Konsortien lenkten Kapital in Leistungsbauelement-Fabriken, die auf Wechselrichter für erneuerbare Energien zugeschnitten sind, während südkoreanische IDMs bestehende DRAM-Linien nutzten, um industrielle Sensor-Hubs herzustellen. In Shenzhen gefertigte Edge-KI-Kameramodule setzten heterogene SiP-Verpackung ein, um thermische Footprints zu komprimieren.

Nordamerika belegte den zweiten Platz nach Wert und profitierte von einer beispiellosen Welle des Reshorings. Texas Instruments' USD 30 Milliarden teurer Sherman-Campus ist für vier 300-mm-Linien vorgesehen, die sich auf Analog- und eingebettete Produkte konzentrieren, wobei das erste Silizium für 2026 erwartet wird. SkyWaters Erweiterung am ehemaligen Infineon-Standort in Austin fügte vertrauenswürdige Fertigungskapazitäten für Luft- und Raumfahrt-ASICs hinzu. Mexiko entwickelte sich zu einem Near-Shoring-Hub für Systemintegratoren in der Elektronikindustrie und stimulierte die lokale Nachfrage nach robusten Sensorschnittstellen-ICs in der Medizingerätemontage.

Europa verzeichnete ein stetiges Wachstum, verankert durch Deutschlands Bedarf an Elektrifizierung im Automobilbereich und Frankreichs Avionikprogramme. Der EUR 43 Milliarden (USD 50,62 Milliarden) schwere Chips-Act reservierte Anreize für analoge Mixed-Signal-Fabriken, um Versorgungsrisiken zu mindern, die während der Engpässe 2021–2022 aufgedeckt wurden. Infrastruktur-Netzaufrüstungen in den nordischen Ländern beschleunigten die Beschaffung von HVDC-Steuerungssilizium. Osteuropäische EMS-Anbieter steigerten die Leiterplattenbestückung für SPSen und stützten sich dabei auf Langlebigkeitskomponenten, die über Zuteilungsverträge beschafft wurden, um die anhaltende 8-Zoll-Knappheit abzufedern.

Wettbewerbslandschaft

Die Wettbewerbsintensität blieb konsolidiert, nahm jedoch zu, da Katalog-Analogspezialisten mit System-on-Chip-Integratoren und ASIC-Designhäusern konkurrierten. Texas Instruments, Analog Devices, Infineon, onsemi und Microchip dominierten die Umsätze im Bereich Leistung und Signalkette durch eigene Waferkapazitäten und umfangreiche Netzwerke für Feldanwendungstechnik. Infineons Übernahme von GaN Systems für USD 830 Millionen schloss eine Technologielücke bei Niederspannungswandlern für Rechenzentrums-Leistungsregale.

Vertikal integrierte Strategien gewannen an Boden. onsemi verpflichtete sich zu USD 2 Milliarden für eine tschechische SiC-Anlage, während Microchip USD 880 Millionen für Colorado Springs einplante, um die Rohwaferversorgung zu sichern. Designdienstleistungsunternehmen boten schlüsselfertige ASICs an, die Firmware und Sicherheitszertifizierungen bündeln und auf Nischen in der Robotik und Prozesssicherheit abzielen. Patentanmeldungen für industrielle Halbleiter-IP stiegen nach 2024 um 23 % im Jahresvergleich, mit Schwerpunkt auf redundanten ausfallsicheren Topologien und KI-Koprozessoren mit niedriger Latenz.[4]IEEE, "Heterogeneous Integration Roadmap 2021," ieee.org

Aufstrebende Herausforderer nutzten fortschrittliche Verpackung, um Eintrittsbarrieren bei Wafer-Fabriken zu umgehen. Heterogene SiP-Module kombinierten RF-, Logik- und Leistungs-Dies und verkürzten die Markteinführungszeit für 5G-Sensoren ohne vollständige Knotenmigration. OEMs legten zunehmend Wert auf Software-Ökosysteme und Cybersicherheitszertifizierungen und bevorzugten Anbieter, die sichere Bootloader und Over-the-Air-Patch-Frameworks neben dem Silizium liefern. Exportkontrollregime spalteten den Markt in parallele Technologie-Stacks auf und zwangen globale Anbieter, doppelte Stücklisten für westliche und chinesische Kundenstämme zu pflegen.

Marktführer für industrielle integrierte Schaltkreise

Texas Instruments Inc

Analog Devices Inc

Infineon Technologies AG

STMicroelectronics N.V.

Microchip Technology Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Texas Instruments stellte den TPS1685 48-V-Hot-Swap-eFuse und GaN-Leistungsstufen mit einer Effizienz von über 98 % in Rechenzentrums-Leistungslösungen vor.

- Februar 2025: SkyWater Technology schloss die Übernahme von Infineons 200-mm-Fabrik in Austin ab, um die US-amerikanische Fertigungskapazität für industrielle ICs von 130–65 nm zu stärken.

- Februar 2025: 3M trat dem US-JOINT-Konsortium bei und eröffnete einen Halbleiter-F&E-Standort im Silicon Valley.

- Januar 2025: onsemi erwarb Qorvos SiC-JFET-Portfolio für USD 115 Millionen und erweiterte damit seine EliteSiC-Plattform für industrielle Traktionswechselrichter.

Umfang des globalen Berichts über den Markt für industrielle integrierte Schaltkreise

Integrierte Schaltkreise (ICs) dienen als wesentliche Bausteine elektronischer Geräte und bestehen aus einem Netzwerk miteinander verbundener Transistoren, Widerstände und Kondensatoren. Diese Elemente werden sorgfältig auf einer dünnen Schicht aus Halbleitermaterial, in der Regel Silizium, aufgebaut, was zu einem kompakten Chip oder Wafer führt.

Die Studie verfolgt den Umsatz, der durch den Verkauf industrieller ICs durch verschiedene Akteure auf dem globalen Markt erzielt wird. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der Markt für industrielle integrierte Schaltkreise ist nach Typ (Analog-IC, Logik-IC, Speicher und Mikro (Mikroprozessoren, Mikrocontroller und digitale Signalprozessoren)) sowie nach Geografie (Vereinigte Staaten, Europa, Japan, China, Korea, Taiwan und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für die oben genannten Segmente bereitgestellt.

| Analog | |

| Logik | |

| Speicher | |

| Mikro | Mikroprozessoren (MPU) |

| Mikrocontroller (MCU) | |

| Digitale Signalprozessoren (DSP) |

| Energiemanagement-ICs |

| Signalverarbeitungs-ICs |

| Sensorschnittstellen-ICs |

| Kommunikationsschnittstellen-ICs |

| ≥45 nm |

| 22–32 nm |

| 14–16 nm |

| ≤10 nm |

| Fabrikautomatisierung |

| Prozessautomatisierung (Öl und Gas, Chemie, Bergbau) |

| Energie- und Strominfrastruktur |

| Industrieller Transport (Schiene, Marine, Schwerlastfahrzeuge) |

| Gebäude- und HLK-Automatisierung |

| Gesundheitswesen und medizinische Geräte |

| Industrielle IoT-Geräte und Gateways |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Nordische Länder | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Taiwan | ||

| Südkorea | ||

| Japan | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Mexiko | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach IC-Typ | Analog | ||

| Logik | |||

| Speicher | |||

| Mikro | Mikroprozessoren (MPU) | ||

| Mikrocontroller (MCU) | |||

| Digitale Signalprozessoren (DSP) | |||

| Nach Funktion | Energiemanagement-ICs | ||

| Signalverarbeitungs-ICs | |||

| Sensorschnittstellen-ICs | |||

| Kommunikationsschnittstellen-ICs | |||

| Nach Technologieknoten | ≥45 nm | ||

| 22–32 nm | |||

| 14–16 nm | |||

| ≤10 nm | |||

| Nach Endverbrauchsbranche | Fabrikautomatisierung | ||

| Prozessautomatisierung (Öl und Gas, Chemie, Bergbau) | |||

| Energie- und Strominfrastruktur | |||

| Industrieller Transport (Schiene, Marine, Schwerlastfahrzeuge) | |||

| Gebäude- und HLK-Automatisierung | |||

| Gesundheitswesen und medizinische Geräte | |||

| Industrielle IoT-Geräte und Gateways | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Nordische Länder | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Taiwan | |||

| Südkorea | |||

| Japan | |||

| Indien | |||

| Rest von Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Mexiko | |||

| Argentinien | |||

| Rest von Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle integrierte Schaltkreise?

Der Markt erzielte im Jahr 2026 USD 65,51 Milliarden und soll bis 2031 bei einer CAGR von 6,52 % auf USD 89,82 Milliarden ansteigen.

Welche Region hält den größten Anteil am Umsatz mit industriellen integrierten Schaltkreisen?

Asien-Pazifik machte im Jahr 2025 64,02 % des globalen Umsatzes aus, unterstützt durch eine umfangreiche Fertigungsinfrastruktur und Lokalisierungsprogramme.

Welches Produktsegment wächst am schnellsten?

Mikrocontroller sollen bis 2031 die höchste CAGR von 8,12 % aufweisen, bedingt durch den steigenden Edge-KI-Anteil in Smart-Factory-Anlagen.

Wie beeinflussen staatliche Anreize die Lieferketten?

CHIPS-ähnliche Gesetzgebung in den Vereinigten Staaten, der Europäischen Union und Japan finanziert neue Fabriken auf reifen und fortschrittlichen Knoten, stärkt die regionale Selbstversorgung und gestaltet Beschaffungsstrategien neu.

Warum sind Legacy-Prozessknoten in industriellen Anwendungen noch dominant?

OEMs priorisieren langfristige Zuverlässigkeit und Qualifizierungshistorien, was ≥45-nm-Technologien für sicherheitskritische Systeme trotz begrenzter 8-Zoll-Kapazität bevorzugt.

Wie ist der Ausblick für Energiemanagement-ICs?

Energiemanagement-Bauelemente hielten im Jahr 2025 einen Anteil von 34,55 % und bleiben zentral, da die Elektrifizierung in schweren Anlagen und der Energieinfrastruktur voranschreitet.

Seite zuletzt aktualisiert am: