Marktgröße und Marktanteil für wiederverwendbare Trägerraketen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.31 Milliarden US-Dollar |

| Marktgröße (2031) | 9.8 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

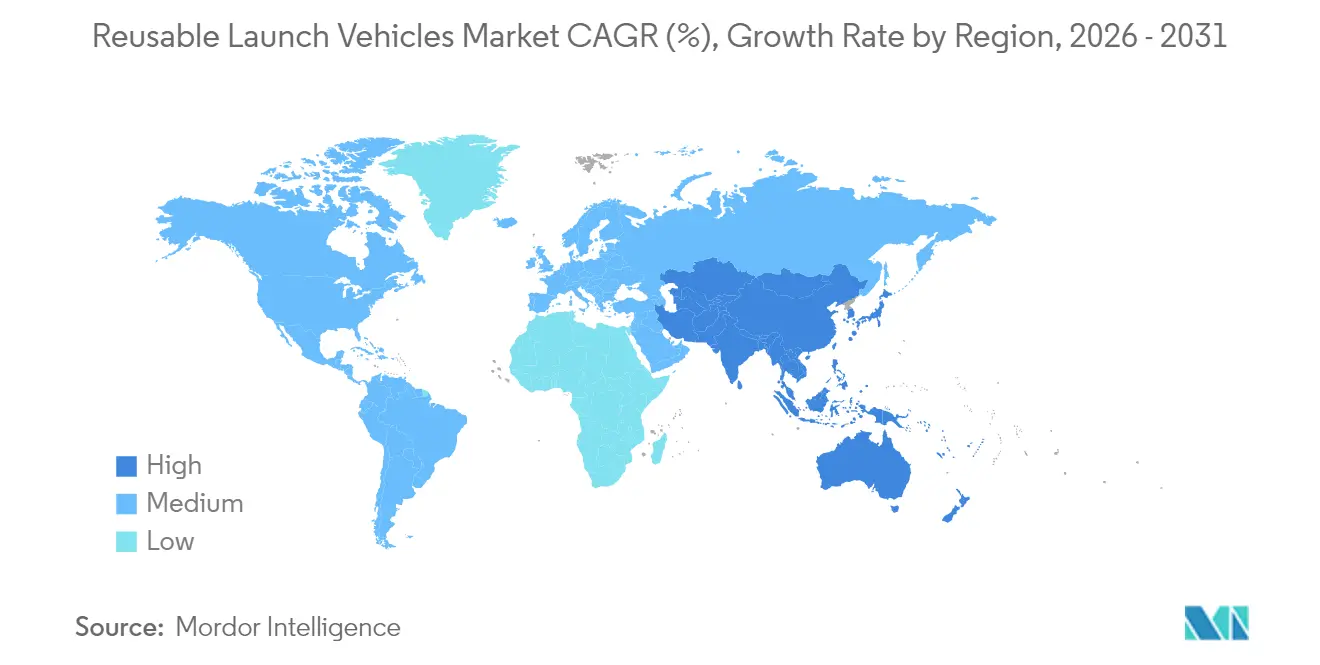

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

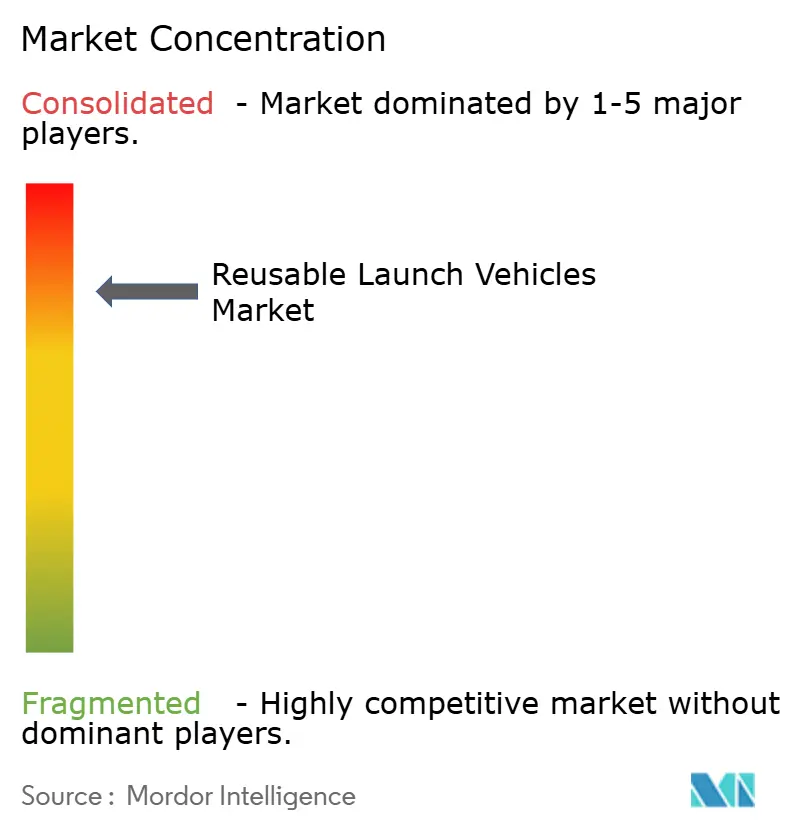

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für wiederverwendbare Trägerraketen von Mordor Intelligence

Die Marktgröße für wiederverwendbare Trägerraketen wurde im Jahr 2025 auf USD 6,89 Milliarden bewertet und soll von USD 7,31 Milliarden im Jahr 2026 auf USD 9,8 Milliarden bis 2031 wachsen, mit einer CAGR von 6,04 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert daraus, dass Betreiber von Einwegraketen auf Hardware umsteigen, die geborgen, überholt und erneut gestartet werden kann. Nachgewiesene Booster-Lebenszyklen von bis zu 40 Missionen mit Überholungskosten unter 10 % der Neubaukosten haben den wirtschaftlichen Vorteil bestätigt. Hochfrequente Konstellationsstarts, beständige staatliche Serviceverträge und die frühe Nachfrage nach Weltraumtourismus schaffen anhaltende Startanforderungen, die Anlagen begünstigen, die zu einem schnellen Umschlag fähig sind. Die Fertigungsskalierung verbessert sich, da Triebwerkswerke und Fahrzeugmontagelinien sich in Richtung automobilähnlichem Durchsatz bewegen, während schrittweise regulatorische Reformen die Lizenzierungsfristen verkürzen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten teilweise wiederverwendbare Systeme im Jahr 2025 einen Marktanteil von 82,76 % am Markt für wiederverwendbare Trägerraketen; vollständig wiederverwendbare Konfigurationen verzeichnen das schnellste Wachstum mit einer CAGR von 17,52 % bis 2031.

- Nach Konfiguration erfassten zweistufige Orbit-Fahrzeuge im Jahr 2025 einen Umsatzanteil von 76,25 %; einstufige Orbit-Konstruktionen entwickeln sich mit einer CAGR von 14,98 % bis 2031.

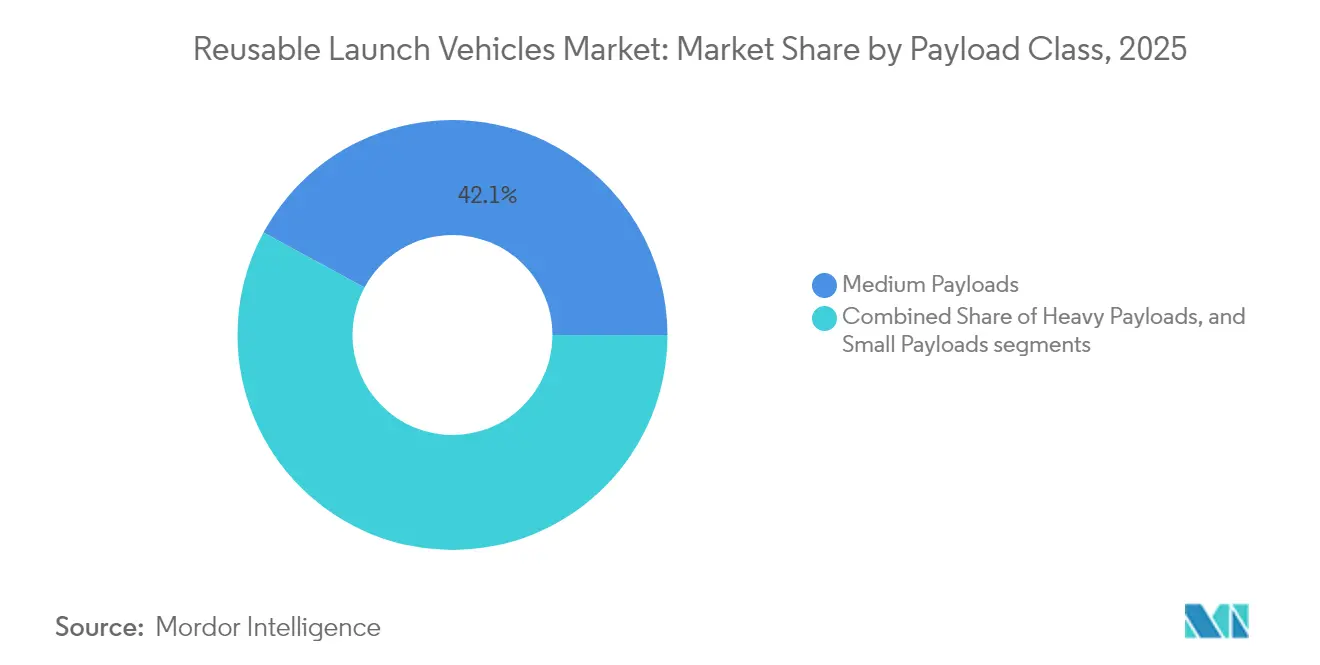

- Nach Nutzlastklasse entfielen im Jahr 2025 42,10 % der Marktgröße für wiederverwendbare Trägerraketen auf mittlere Nutzlasten, während schwere Nutzlastmissionen über 10.000 kg mit einer CAGR von 16,47 % expandieren sollen.

- Nach Endnutzer führte das kommerzielle Segment im Jahr 2025 mit einem Umsatzanteil von 51,02 % und soll mit einer CAGR von 14,12 % wachsen.

- Nach Anwendung dominierte die Satellitenstationierung mit einem Anteil von 66,58 % an der Marktgröße für wiederverwendbare Trägerraketen im Jahr 2025; Buchungen für Weltraumtourismus steigen mit einer CAGR von 19,84 %.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 einen Marktanteil von 57,15 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für wiederverwendbare Trägerraketen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Kosten pro kg auf unter USD 2.500 durch Booster-Wiederverwendung | +3.2% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Konstellationsboom mit Nachfrage nach hochfrequenten Starts | +2.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Langfristige Serviceverträge von Regierungen und dem US-Verteidigungsministerium | +2.1% | Nordamerika, mit Ausweitung auf Verbündete | Mittelfristig (2–4 Jahre) |

| Entstehung vollständig wiederverwendbarer Schwerlastsysteme (unter 100 Tonnen) | +1.9% | Nordamerika, gefolgt von Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verlagerung von Risikokapital zu „Start-auf-Anfrage”-Geschäftsmodellen | +1.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zertifizierung wiederverwendeter Booster für Nutzlasten der nationalen Sicherheit | +1.0% | Nordamerika, mit Ausweitung auf Verbündete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Kosten pro kg auf unter USD 2.500 durch Booster-Wiederverwendung

Wiederverwendbare Booster-Flotten drücken die durchschnittlichen Startkosten unter die Schwelle von USD 2.500 pro Kilogramm, die einst viele kommerzielle Missionen einschränkte. Die Grenzpreise sinken, da Betreiber auf linienweise Triebwerksproduktion und standardisierte Überholungsverfahren umstellen. Diese Wirtschaftlichkeit eröffnet neue Routen wie Punkt-zu-Punkt-Frachtlieferung und Niedrigorbit-Logistikdienstleistungen, die mit Premiumluftfrachtpreisen konkurrieren. Geringere Hardwareemissionen fördern die Akzeptanz, indem sie mit entstehenden Umweltstandards übereinstimmen und einen dualen wirtschaftlich-ökologischen Vorteil schaffen. Der Kostenschwellenwert weitet die adressierbare Nachfrage in den Bereichen Breitband, Fernerkundung und In-Orbit-Logistik aus.[1]Quelle: arXiv-Autoren, „Vergleich der Lebenszyklusemissionen wiederverwendbarer und Einweg-Trägerraketen”, arxiv.org

Konstellationsboom mit Nachfrage nach hochfrequenten Starts

Mehr als 400 kommerzielle Konstellationsprojekte befinden sich in verschiedenen Ausbaustufen, doch weniger als ein Fünftel davon startet aktiv. Jede Rollout-Phase verdichtet sich auf ein Fenster von 18 bis 36 Monaten, was Anbieter dazu zwingt, Fahrzeuge zu suchen, die wöchentlich oder sogar täglich fliegen können. Geplante Flüge für nationale Breitbandnetzwerke und Erdbeobachtungsarrays übersteigen bereits die verfügbaren Slots bei Einwegraketen. Wiederverwendbare Flotten, die monatlich mehrere Missionen pro Booster absolvieren können, bieten Betreibern sowohl Kostenentlastung als auch Planungssicherheit und sichern Startverträge mehrere Jahre im Voraus.

Langfristige Serviceverträge von Regierungen und dem US-Verteidigungsministerium

Langfristige Beschaffungsaufträge von Verteidigungsministerien und Raumfahrtbehörden bieten planbare Cashflows, die Kapitalausgaben für Wiederverwendungstechnologien risikoärmer machen. So hat das US-Verteidigungsministerium bis 2029 USD 13,7 Milliarden für Starts im Bereich nationale Sicherheit bereitgestellt, wobei zertifizierte Anbieter strenge Anforderungen an die Missionssicherheit erfüllen müssen. Ähnliche Mehrjahresrahmen entstehen in Verbündeten-Nationen, was auf eine breitere Verlagerung hin zur Wiederverwendung als anerkanntem Element der strategischen Weltrauminfrastruktur hindeutet.

Entstehung vollständig wiederverwendbarer Schwerlastsysteme (≥ 100 t)

Trägerraketen der nächsten Generation mit einem Ziel von 150 Tonnen oder mehr in den niedrigen Erdorbit könnten Mehrfachstartmontagen beseitigen, indem sie gesamte Mond- oder Tiefraumnutzlaststapel in einem einzigen Flug platzieren. Die Rückführung beider Stufen zur Wiederaufbereitung verstärkt den Kostenvorteil, erfordert aber auch neue Hochtemperaturmaterialien, Triebwerke mit hoher Gussrate und automatisierte Bodenoperationen. Die erfolgreiche Kommerzialisierung der Schwerlast-Wiederverwendung soll das Design von Planetenmissionen neu gestalten und es ermöglichen, Raumstationen, Depots und Bodenfracht startbereit zu starten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Überholungsinfrastruktur | -2.4% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedingte regulatorische Verzögerungen | -1.8% | Global, am stärksten in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Geringe heimische Nachfrage in Europa begrenzt die Wirtschaftlichkeit der Wiederverwendung | -1.2% | Europa, mit globalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Umwelt-/Gemeinschaftsopposition gegenüber Raumfahrtzentren | -0.9% | Global, konzentriert in Industrieländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Überholungsinfrastruktur

Hochvolumige Wiederverwendungsprogramme erfordern spezialisierte Prüfstände, zerstörungsfreie Bewertungslabore und kryogene Treibstoffhandhabungszellen, die die anfänglichen Einrichtungsausgaben in den dreistelligen Millionen-USD-Bereich treiben. Der Mittelabfluss erreicht seinen Höhepunkt Jahre vor den Starteinnahmen, was die Bilanzen von Neueinsteigern belastet. Ausgereifte Akteure mindern dies durch vertikal integrierte Triebwerkswerke und modulare Hangars, die Inspektionszyklen rationalisieren, doch die Markteintrittsbarriere bleibt für Regionen mit aufstrebenden Startmärkten erheblich.

Sicherheitsbedingte regulatorische Verzögerungen

Zertifizierungsstellen, die auf Normen für Einwegstarts ausgerichtet sind, passen ihre Lizenzierungsprotokolle noch an Stufen an, die auf Drohnenschiffen landen, erneute Heißbrandtests durchlaufen und innerhalb von Tagen wieder in Betrieb genommen werden. Umweltverträglichkeitsprüfungen und Lärmschutzbegutachtungen in der Nachbarschaft verlängern die Genehmigungsfristen, insbesondere bei neuen Küstenraumfahrtzentren. Kleinere Unternehmen verfügen häufig nicht über das Compliance-Personal, das für die Verwaltung von Mehrberatungen erforderlich ist, was ihren Weg zum Erstflug verlangsamt und den kurzfristigen Marktanteil zugunsten etablierter Marktführer verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Teilweise Wiederverwendung verankert die heutige Flotte

Teilweise wiederverwendbare Booster generierten im Jahr 2025 82,76 % des Umsatzes, was bestätigt, dass die Bergung der ersten Stufe den größten Teil der Kostenbasis eines Trägerraketen erfasst. Wiederverwendungsmeilensteine – zum Beispiel 40 Flüge pro Falcon 9-Kern – unterstützen routinemäßige Wiederholungsflüge mit geringfügigen Hardwaretauschvorgängen. Der Markt für wiederverwendbare Trägerraketen wird daher von Betreibern dominiert, die Booster-Umschlagzeiten auf weniger als zwei Wochen optimiert haben. Vollständig wiederverwendbare Architekturen verzeichnen jedoch mit 17,52 % die höchste CAGR, da technische Demonstratoren darin voranschreiten, obere Stufen intakt zurückzubringen. Sobald die Hindernisse bei Wärmeschutz und Treibstoffmanagement gelöst sind, könnte eine end-to-end-Wiederverwendung die marginalen Startkosten nahe an den reinen Treibstoffaufwand heranführen.

Zweitgenerationsprogramme, die 2025 finanziert wurden, unterstreichen den Investorenapetit: Ein vollständig wiederverwendbares Startup sicherte sich USD 260 Millionen und buchte ein orbitales Debüt für 2026. Etablierte Akteure testen im Flug Bauchflop-Wiedereintrittsprofile und Stufengriffe in der Luft, um Umschlagzeiten zu verkürzen. Da sich Massenproduktionslinien weiterentwickeln, wird der Markt für wiederverwendbare Trägerraketen wahrscheinlich eine weitere Biegung der Kostenkurve zugunsten vollständiger gegenüber partieller Wiederverwendung erleben.

Nach Konfiguration: Zweistufig-zum-Orbit behält den optimalen Punkt

Zweistufige Orbit-Systeme (TSTO) hielten im Jahr 2025 einen Anteil von 76,25 %, was eine Balance zwischen aerodynamischen Margen und Antriebsflexibilität widerspiegelt. Die Rückkehr der ersten Stufe verbraucht bescheidene Nutzlastmasse, während obere Stufen als Einwegstufen verbleiben oder für künftige Bergungsversuche vorgesehen sind. Im Gegensatz dazu kämpfen einstufige Orbit-Ansätze (SSTO), obwohl sie mit einer CAGR von 14,98 % wachsen, nach wie vor damit, akzeptable Nutzlastanteile zu erreichen. Unternehmen, die mit fortschrittlichen Aerospike-Triebwerken und leichten Verbundwerkstoffen experimentieren, verdeutlichen den Reiz – einfache Bodenoperationen und eine geringe Fahrzeuganzahl – müssen jedoch nachweisen, dass Wiedereintrittsbelastungen und Treibstoffreserven die kommerzielle Wirtschaftlichkeit nicht untergraben.

Die Ausweitung des Triebwerksschub-Gewichts-Verhältnisses und hocheffiziente Closed-Cycle-Konstruktionen könnten die Leistungslücke bis zum Ende des Jahrzehnts verringern. Wenn SSTO-Prototypen langlebige Hitzeschutzschilde und schnelle Betankungsverfahren validieren, könnte der Markt für wiederverwendbare Trägerraketen eine zweite Welle architektonischer Disruption erleben.

Nach Nutzlastklasse: Schwere Missionen beschleunigen sich

Konstellationschargen und staatliche Überwachungsraumfahrzeuge – Starts der mittleren Klasse (2.000–10.000 kg) – kontrollierten im Jahr 2025 42,10 % des Hubeinnahmen. Fahrzeugportfolios sind auf diesen Bereich optimiert und erzeugen eine gesunde Startkadenz. Schwere Fracht über 10.000 kg entwickelt sich jedoch mit einer CAGR von 16,47 %, da Breitbandbetreiber Satelliten in größere, leistungsfähigere Plattformen konsolidieren und Raumstationsmodule von Mehrstart-Montagen zu Einzellieferungen übergehen. Schwerlastbooster, die bis 2027 erwartet werden, versprechen Marktgrößengewinne im Markt für wiederverwendbare Trägerraketen neben Missionsarchitekturen, die den Aufbau im Orbit überspringen.

Wiederverwendbare Konstruktionen, die auf 150–250 Tonnen in den niedrigen Erdorbit skalieren, werden die Wettbewerbsvorteile für Unternehmen ausweiten, die Methan-Triebwerke und Edelstahltanks in Massenproduktion herstellen. Die frühe Buchung von Demonstrationsnutzlasten signalisiert, dass schwere Hubwiederverwendung innerhalb des Prognosezeitraums vom Prototyp in den kommerziellen Betrieb übergehen kann.

Nach Endnutzer: Kommerzielle Nachfrage übertrifft institutionelle Programme

Kommerzielle Betreiber generierten im Jahr 2025 51,02 % des Umsatzes und sind für eine CAGR von 14,12 % gerüstet, da vertikale Integration die Grenzen zwischen Startangebot und weltraumgestützten Diensten verwischt. Die Kopplung von Breitbandnetzwerken oder Erdbeobachtungseinnahmeströmen mit eigenen Startflotten sichert Cashflow und Hardware-Auslastung. Regierungen tragen durch bemannte ISS-Rotationen, wissenschaftliche Sonden und Verteidigungsnutzlasten nach wie vor zur robusten Basisnachfrage bei. Festpreisverträge und offene Ausschreibungen bedeuten jedoch, dass öffentliche Behörden zunehmend dieselben wiederverwendbaren Plattformen nutzen, was das private Wachstum antreibt.

Aufstrebende nationale Raumfahrtprogramme in Asien und dem Nahen Osten buchen Starts auf kommerziellen Boostern, um die hohen Kapitalkosten für eigenständige Fahrzeuge zu umgehen, was die Zugkraft des kommerziellen Segments auf dem Markt für wiederverwendbare Trägerraketen verstärkt.

Nach Missionsanwendung: Tourismus gewinnt an Fahrt

Die Satellitenstationierung beherrschte im Jahr 2025 66,58 % des Umsatzes, doch Buchungen für Weltraumtourismus expandieren mit einer CAGR von 19,84 %. Suborbitale Flüge mit Preisen unter USD 500.000 pro Sitz und neue orbitale Hotelkonzepte untermauern die wiederkehrende nicht-staatliche Nachfrage nach bemannter Raumfahrt. Geplante Flotten von Deltaklasse-Flügelfahrzeugen zielen auf wöchentlichen Betrieb bis 2026 ab und verdeutlichen, wie dedizierte Fahrzeuge neben frachtorientierten Raketen koexistieren können. Sollten die Sicherheitsbilanzen stark bleiben, könnten tourismusbezogene Hubkapazitätsanforderungen bis 2030 von einer Nische in den Mainstream übergehen.

Frachtversorgung und In-Orbit-Fertigung bleiben stabil, während Mondlogistik und Tiefraumtransport aufkommende Nischen sind, die von großen vollständig wiederverwendbaren Schiffen profitieren sollen, die später in diesem Jahrzehnt debütieren.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 57,15 % des Umsatzes, gestützt durch ausgereifte Startrampen, vertikal integrierte Triebwerkslinien und staatliche Startverträge im Wert von mehreren Milliarden USD. Betreiber mit Hauptsitz in der Region verzeichneten mehr als die Hälfte der globalen Orbitalflüge und sicherten die Marktführerschaft durch nachweisbare Wiederflugstatistiken und schnelle Rampenumschlagfähigkeiten. Exportkontrollvorschriften lenken alliierte Militärmissionen zurück zu US-Anbietern und verstärken einen heimischen Auftragsrückstand, der die Werksauslastung aufrechthält.

Asien-Pazifik ist die am schnellsten wachsende Geografie mit einer CAGR von 15,12 %. Chinesische Handelsunternehmen testeten 2025 Booster-Landungen im Flug und kombinierten inländische Megakonstellation-Pläne mit dem Aufbau von Küstenraumfahrtzentren. Das indische Nächste-Generation-Trägerraketen-Programm übernimmt Bergen-und-Wiederverwenden-Pläne, während private Startups kostengünstige Lieferketten nutzen, um Methan-Triebwerke im Inland zu bauen. Japan, Südkorea und Australien investieren in Äquatorial-Startrampen und Treibstoffdepots und antizipieren die regionale Kundennachfrage nach niedrig-inklinitären Orbits.

Europas Übernahme der Wiederverwendbarkeit ist langsamer. Geringe institutionelle Startvolumina und die Abhängigkeit von einem einzigen Schwerlastprogramm schränken die Skalenerträge ein, die notwendig sind, um dedizierte Überholungseinrichtungen zu rechtfertigen. Neue Marktteilnehmer, die Mini-Trägerraketen mit faltbaren Hitzeschutzschichten verfolgen, verdeutlichen technische Innovation, doch begrenzte heimische Nutzlast-Pipelines hemmen die Wirtschaftlichkeit der Wiederverwendungsrate. Politische Bemühungen, einschließlich der Wiederverwendungskampagnen der Europäischen Weltraumorganisation (ESA) und der öffentlich-privaten Mitfinanzierung von Prüfständen, zielen darauf ab, den Abstand zu verringern, doch nennenswerte Marktanteilsgewinne könnten über 2030 hinausrutschen.

Wettbewerbslandschaft

Wiederverwendbare Startdienste sind derzeit konzentriert, wobei ein Betreiber im Jahr 2024 mehr als 130 Orbitalflüge absolvierte und bis zu 40 Wiederverwendungen pro Kern erzielte. Eigene Triebwerksversorgung, integrierte Satellitenfabriken und autonome Drohnenschiff-Bergung bieten einen Kostenvorteil, den Neueinsteiger überbrücken müssen. Rivalisierende Schwerlastbooster erreichten den ersten orbitalen Einschuss und erhielten schnell die Zertifizierung für nationale Sicherheit, was die Ära des Einzelanbieters für klassifizierte Nutzlasten beendete und einen Ausschreibungspool von mehreren Milliarden USD öffnete.

Strategische Schritte betonen die vertikale Integration: Ein neues Triebwerkswerk im Wert von USD 200 Millionen in Alabama versorgt zwei separate Fahrzeuglinien. Gleichzeitig strebt ein Unternehmen an der Golfküste namens Gigabay an, bis 2028 täglich einen Booster zu produzieren. Partnerschaften zwischen Raketenstartups und Automobilherstellungsgruppen suchen lean-Produktionsmethoden zu importieren, um Stückkosten zu senken und die Startkadenz zu erhöhen. Finanzierungsmuster zeigen, dass Risikokapital auf differenzierte Technologien ausgerichtet ist – einteilig regenerativ gekühlte Düsen, vollständig im Stufenverbrennungsverfahren arbeitende Triebwerke und treibstoffagnostische Avionik – die schrittweise Überholungszyklen versprechen.

Kapazitätsengpässe bleiben der kurzfristige Engpass. Die aggregierte Nachfrage nach Konstellationsstarts, Mondfrachtlieferungen und Weltraumtourismus übersteigt das prognostizierte Angebot bis mindestens 2028, was etablierten Anbietern starke Preissetzungsmacht gibt, auch wenn neue Marktteilnehmer hochfahren. Regulatorische Vertrautheit, bewährte Landetelemetrie und Erfahrung in Flottenlogistik schaffen immaterielle Barrieren, die den Skalenvorteil ergänzen. Durchbrüche bei additiv gefertigten Triebwerken oder schneller Treibstoffverdichtung könnten das Feld jedoch bis zum nächsten Jahrzehnt für Herausforderer angleichen.

Marktführer im Bereich wiederverwendbare Trägerraketen

Space Exploration Technologies Corp.

Blue Origin Enterprises, L.P.

ArianeGroup SAS

United Launch Alliance, LLC

Rocket Lab USA, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das Assured Access to Space (AATS)-Programm des US Space Systems Command zertifizierte United Launch Alliances Vulcan-Startsystem für Starts im Rahmen des National Security Space Launch-Programms. ULA ist nun berechtigt, NSSL-Missionen zu starten, nachdem 52 Kriterien erfüllt wurden, darunter 180 Aufgaben, 2 Flugdemonstrationen und 114 Prüfungen.

- Januar 2025: Blue Origins New Glenn erreichte mit der NG-1-Mission den Orbit, validierte die Bergungsarchitektur der ersten Stufe und trat in den kommerziellen Betrieb ein.

Globaler Berichtsumfang des Marktes für wiederverwendbare Trägerraketen

Ein Raumstartsystem, das dafür ausgelegt ist, alle oder Teile des Systems nach dem Stationieren eines Satelliten im Orbit zurückzugewinnen, wird als wiederverwendbare Trägerrakete (RLV) bezeichnet. Das primäre Ziel einer RLV ist es, die damit verbundenen Startkosten der Satelliten zu senken, indem verbrauchte kritische Systeme und Komponenten erfolgreich geborgen werden. Um einen umfassenden Ausblick darzustellen, umfasst die Studie eine detaillierte Analyse der jährlichen Satellitenstarts und der für den Orbitalstart verwendeten Trägerraketen-Modelle. Die Studie berücksichtigt auch die laufenden F&E-Bemühungen der Marktteilnehmer zur Entwicklung neuer RLV-Varianten.

Der Markt für wiederverwendbare Trägerraketen ist nach Typ, Konfiguration und Geografie segmentiert. Nach Typ ist der Markt in teilweise wiederverwendbar und vollständig wiederverwendbar segmentiert. Nach Konfiguration ist der Markt in einstufig und mehrstufig segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Markt für wiederverwendbare Trägerraketen in wichtigen Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Teilweise wiederverwendbar |

| Vollständig wiederverwendbar |

| Einstufig-zum-Orbit (SSTO) |

| Zweistufig-zum-Orbit (TSTO) |

| Mehrstufig (nur Booster-Wiederverwendung) |

| Klein (bis zu 2.000 kg) |

| Mittel (2.000–10.000 kg) |

| Schwer (über 10.000 kg) |

| Kommerziell |

| Regierungen |

| Satellitenstationierung |

| Frachtversorgung und In-Orbit-Logistik |

| Bemannte Raumfahrt |

| Weltraumtourismus |

| In-Orbit-Fertigung/Montage |

| Tiefraumfahrt und Mondmissionen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Teilweise wiederverwendbar | ||

| Vollständig wiederverwendbar | |||

| Nach Konfiguration | Einstufig-zum-Orbit (SSTO) | ||

| Zweistufig-zum-Orbit (TSTO) | |||

| Mehrstufig (nur Booster-Wiederverwendung) | |||

| Nach Nutzlastklasse | Klein (bis zu 2.000 kg) | ||

| Mittel (2.000–10.000 kg) | |||

| Schwer (über 10.000 kg) | |||

| Nach Endnutzer | Kommerziell | ||

| Regierungen | |||

| Nach Missionsanwendung | Satellitenstationierung | ||

| Frachtversorgung und In-Orbit-Logistik | |||

| Bemannte Raumfahrt | |||

| Weltraumtourismus | |||

| In-Orbit-Fertigung/Montage | |||

| Tiefraumfahrt und Mondmissionen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für wiederverwendbare Trägerraketen heute?

Der Markt für wiederverwendbare Trägerraketen erreichte im Jahr 2026 USD 7,31 Milliarden und soll bis 2031 auf USD 9,8 Milliarden expandieren, mit einer CAGR von 6,04 %.

Welches Segment des Marktes für wiederverwendbare Trägerraketen wächst am schnellsten?

Vollständig wiederverwendbare Trägerraketen stellen den am schnellsten wachsenden Typ dar und entwickeln sich bis 2031 mit einer CAGR von 17,52 %.

Warum gilt Asien-Pazifik als Hochwaschstumsregion?

Chinas kommerzielle Raketeninitiaven und Indiens Nächste-Generation-Trägerraketen-Programm treiben eine CAGR von 15,12 % für Asien-Pazifik an, die höchste regionale Rate.

Welche Rolle spielen staatliche Verträge beim Marktwachstum?

Mehrjährige Beschaffungsaufträge für nationale Sicherheitsstarts im Wert von USD 13,7 Milliarden bieten stabile Einnahmen, die laufende Investitionen in wiederverwendbare Systeme finanzieren.

Wie bedeutsam ist Weltraumtourismus für die künftige Nachfrage?

Obwohl noch klein, sollen Buchungen für Weltraumtourismus mit einer CAGR von 19,84 % wachsen und einen neuen, wiederkehrenden Einnahmestrom für wiederverwendbare Booster hinzufügen.

Was ist das größte Hindernis für neue Marktteilnehmer?

Hohe Anfangsinvestitionen für Startrampen, Triebwerksproduktion und Überholungsinfrastruktur bleiben das principale Hindernis für den Markteintritt.

Seite zuletzt aktualisiert am: