Marktgröße und Marktanteil für Fahrzeuge für Menschen mit Behinderungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

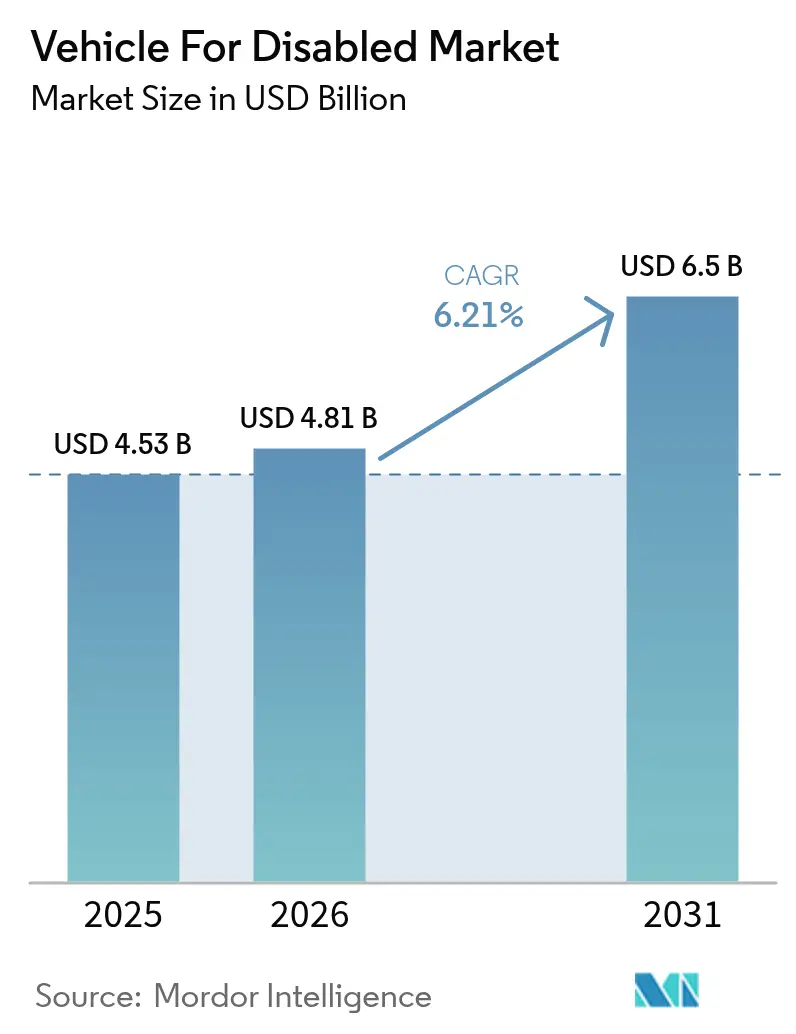

| Marktgröße (2026) | 4.81 Milliarden US-Dollar |

| Marktgröße (2031) | 6.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fahrzeuge für Menschen mit Behinderungen von Mordor Intelligence

Die Marktgröße für Fahrzeuge für Menschen mit Behinderungen wird im Jahr 2026 auf 4,81 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 4,53 Milliarden USD, mit Projektionen für 2031 von 6,5 Milliarden USD, was einer Wachstumsrate von 6,21 % CAGR über 2026–2031 entspricht. Der Anstieg wird durch die rasche Bevölkerungsalterung, strengere Barrierefreiheitsvorschriften und die Übernahme werkseitig installierter Mobilitätspakete durch OEMs vorangetrieben. Das Zusammenwirken höherer Lebenserwartung, ausgeweiteter Versicherungsdeckung in entwickelten Regionen und stärkerer öffentlicher Beschaffungsprogramme wandelt ungedeckten Mobilitätsbedarf in messbare Nachfrage um. Gleichzeitig vereinfachen elektrische Transporter mit niedrigen, flachen Böden die Umbaukomplexität, während automatisierte Sicherungssysteme und Steer-by-Wire-Schnittstellen die Belastung für Pflegepersonen reduzieren. Die Wettbewerbsintensität verlagert sich von reinen Nachrüstspezialisten hin zu integrierten Herstellern, die elektromechanische Innovationen mit cybersicherheitsfähiger Software kombinieren können. Diese Kräfte verlagern die Wertschöpfung hin zu technologischer Führungsschaft und Skalenökonomie statt arbeitsintensiver Individualisierung und prägen die nächste Phase des Marktwachstums für Fahrzeuge für Menschen mit Behinderungen.

Wichtigste Erkenntnisse des Berichts

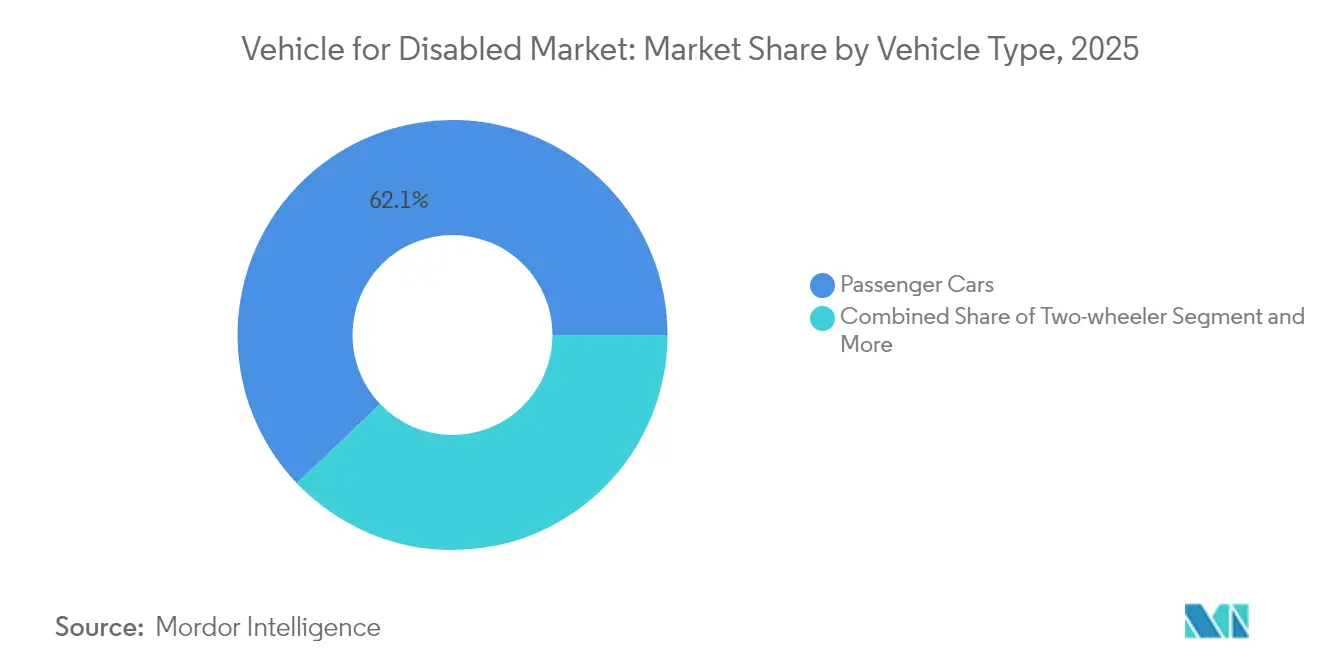

- Nach Fahrzeugtyp entfielen im Jahr 2025 62,12 % des Marktanteils für Fahrzeuge für Menschen mit Behinderungen auf Personenkraftwagen, während für Nutzfahrzeuge bis 2031 eine Wachstumsrate von 7,05 % CAGR prognostiziert wird.

- Nach Umbauart entfielen im Jahr 2025 44,62 % auf rollstuhlgerechte Fahrzeuge am Markt für Fahrzeuge für Menschen mit Behinderungen, und rampenausgestattete Fahrzeuge verzeichnen eine Wachstumsrate von 7,88 % CAGR.

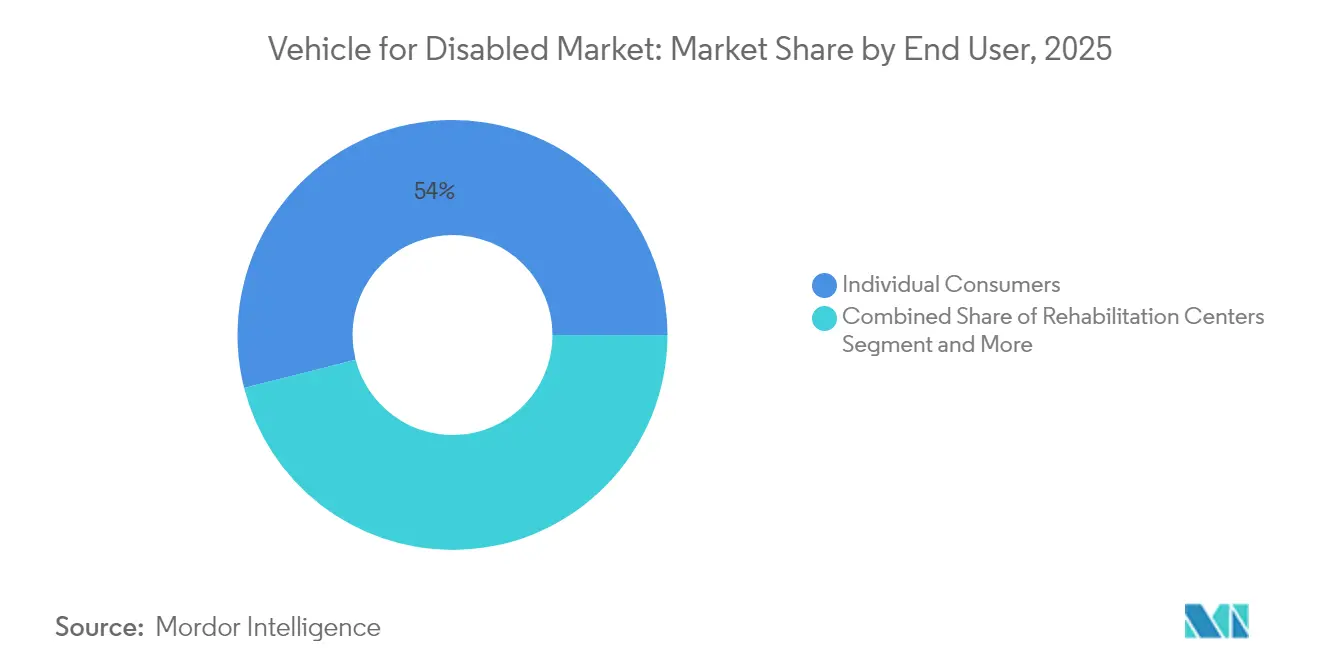

- Nach Endnutzer hielten Einzelverbraucher im Jahr 2025 einen Anteil von 53,96 % am Markt für Fahrzeuge für Menschen mit Behinderungen, während staatliche Behörden mit einer Wachstumsrate von 6,55 % CAGR bis 2031 die höchste Wachstumsrate verzeichnen sollen.

- Nach Vertriebskanal führten Nachrüstungsumbauten im Jahr 2025 mit einem Marktanteil von 71,58 %, während OEM-Verkäufe mit einer Wachstumsrate von 7,52 % CAGR wachsen.

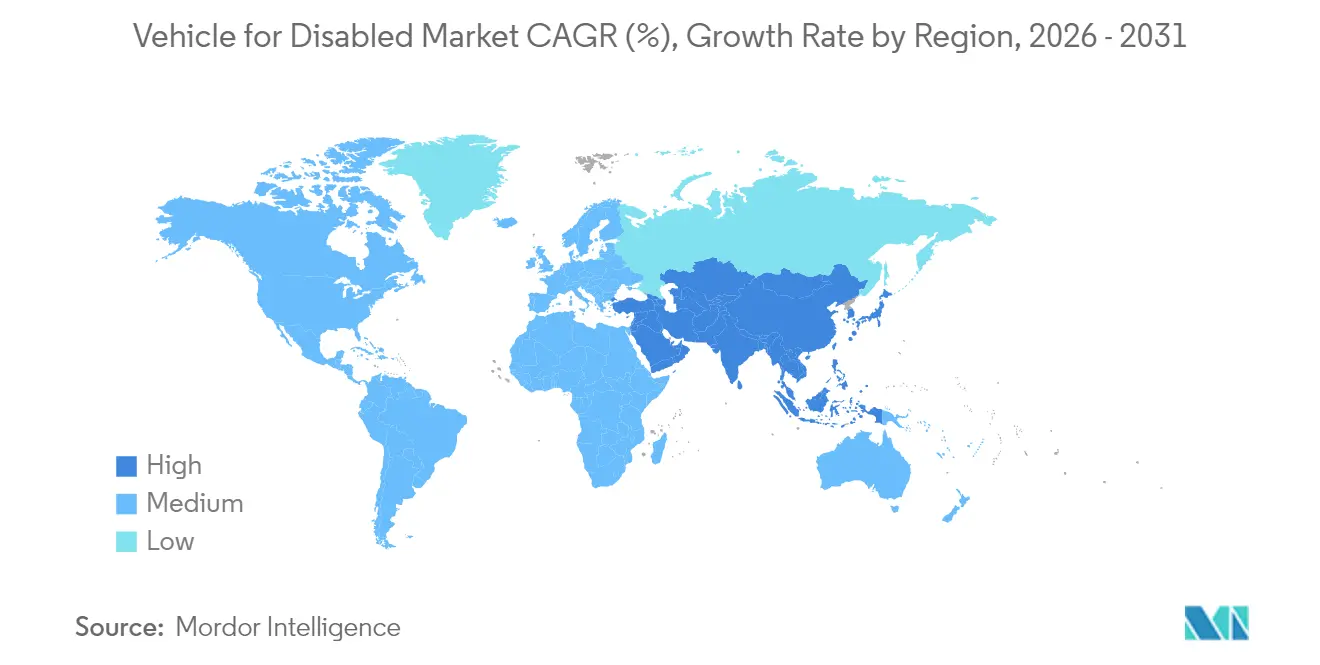

- Nach Geografie entfielen im Jahr 2025 43,35 % des Marktes für Fahrzeuge für Menschen mit Behinderungen auf Nordamerika, und für die Region Asien-Pazifik wird von 2025 bis 2031 eine Wachstumsrate von 8,31 % CAGR prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fahrzeuge für Menschen mit Behinderungen

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und höhere Lebenserwartung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Rollstuhlzugänglichkeitsvorschriften für Fahrzeugflotten | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Werkseitig installierte OEM-Barrierefreiheitspakete | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Elektrotransporter mit niedrigen, flachen Böden | +0.9% | Global, früher Einsatz in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| "Ein-Knopf"-Sicherung und Steer-by-Wire | +0.7% | Zunächst in entwickelten Märkten, dann global | Mittelfristig (2–4 Jahre) |

| Geförderte bedarfsorientierte Paratransit-Programme | +0.4% | Städtische Zentren in Nordamerika, Europa und ausgewählten Regionen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage durch alternde Bevölkerung und höhere Lebenserwartung

Weltweit überdenken Gesellschaften angesichts steigender Lebenserwartung die Konzepte von Mobilität und Selbstständigkeit. Ältere Menschen stehen häufig vor körperlichen Herausforderungen, die herkömmliche Transportmöglichkeiten weniger praktikabel machen. Dieser Wandel unterstreicht das wachsende Interesse an adaptiven Mobilitätslösungen, die älteren Erwachsenen ermöglichen, ihre alltägliche Selbstständigkeit zu erhalten. Gleichzeitig profitieren Rentner von verbesserten finanziellen Rahmenbedingungen, gestützt durch eine umfassendere Versicherungsdeckung. Solche Fortschritte erleichtern den Zugang zu Fahrzeugumbauten und Mobilitätshilfen. Auch der Gesundheitssektor vollzieht einen Wandel und priorisiert das Konzept des „Alterns in den eigenen vier Wänden” – also die Möglichkeit, im eigenen Zuhause zu bleiben, anstatt in eine stationäre Einrichtung zu wechseln. In diesem Rahmen entwickeln sich Privatfahrzeuge von bloßen Annehmlichkeiten zu unverzichtbaren Lebensgrundlagen. Auf globaler Ebene gehen bestimmte Nationen voran, indem öffentliche Versicherungen einen erheblichen Teil der mobilitätsbezogenen Ausgaben übernehmen. Diese Initiativen unterstreichen die wachsende Anerkennung der zentralen Rolle von Mobilität für ein qualitätsvolles Altern und bieten potenziellen Vorbildern für andere wohlhabende Nationen.

Gesetzliche Vorschriften zur Rollstuhlzugänglichkeit in öffentlichen und privaten Fahrzeugflotten

Regierungen verschärfen die Einhaltungsfristen sowohl für öffentliche Verkehrsmittel als auch für private Mobilitätsanbieter. Die Änderungen des Americans with Disabilities Act von 2024 verpflichten US-amerikanische Verkehrsbetriebe dazu, bis 2027 vollständig rollstuhlgerechte Fahrzeugflotten zu erreichen.[1]„ADA-Vorschriften überarbeitet 2024,”, US-Verkehrsministerium, transportation.gov. In der EU wird die Richtlinie 2019/882 umgesetzt, begleitet von finanziellen Sanktionen bei Verstößen gegen die Barrierefreiheit. Kommunale Vorschriften erstrecken sich inzwischen auch auf Fahrdienstvermittler-Flotten und zwingen die Betreiber, barrierefreie Fahrzeugpools zu erweitern oder Bußgelder zu zahlen. Ähnliche Gesetze entstehen in schnell wachsenden asiatischen Volkswirtschaften, die sich an globalen Standards orientieren und Tourismuseinnahmen sichern möchten, und schaffen gemeinsam eine verlässliche Nachfrage nach konformen Fahrzeugen.

Werkseitig installierte OEM-Barrierefreiheitspakete gewinnen an Modellabdeckung

Automobilhersteller verlagern Umbauten von Nachrüstwerkstätten auf das Werksgelände, verkürzen Lieferzeiten und erhalten die vollständige Fahrzeuggarantie. Ford hat 2024 werkseitige Mobilitätspakete für seine gesamte Transit-Modellreihe eingeführt und ermöglicht damit die Lieferung gängiger Konfigurationen noch am selben Tag.[2]„Erweiterung des Transit-Mobilitätsprogramms,”, Ford Motor Company, corporate.ford.com. Toyota hat sein Mobilitätsprogramm auf 15 Modelle ausgeweitet und signalisiert damit die breite Akzeptanz integrierter Lösungen. Die frühzeitige Einbindung in der Designphase ermöglicht die Integration von Medizingeräteschnittstellen gemäß ISO 14155, reduziert redundante Arbeitsschritte und vereinfacht die globale Typgenehmigung, wodurch die Lieferkettenökonomie im gesamten Markt für Fahrzeuge für Menschen mit Behinderungen neu gestaltet wird.

„Ein-Knopf”-Sicherung und Steer-by-Wire-Technologie reduzieren Pflegebelastung

Das automatisierte Sicherungssystem von Q'Straint sperrt und löst einen Rollstuhl in 15 Sekunden – eine sechsfache Verbesserung gegenüber manuellen Gurten.[3]„Quattro-Sicherungssystem erhält FMVSS-222-Zulassung,”, Q'Straint, qstraint.com. Die Steer-by-Wire-Schnittstelle von Paravan individualisiert Lenkkraft und Steuerungsanordnung und eliminiert mechanische Lenksäulen, die Transfers erschweren. Solche Technologien entlasten das klinische Personal in Rehabilitationsfahrzeugflotten und verbessern gleichzeitig die Patientensicherheit, während Telematikverbindungen eine Ferndiagnose ermöglichen und kritische Fahrzeuge einsatzbereit halten. Mit dem Erreichen der Produktionsreife erhöhen diese Technologien die funktionalen Erwartungen und fördern wettbewerbsfähige Upgrades im gesamten Markt für Fahrzeuge für Menschen mit Behinderungen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Umbaukosten und begrenzte Finanzierungsmöglichkeiten | -1.3% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Umbautechnikern | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Batterieplatzierung in Elektrofahrzeugen, die Bodenabsenkungen verhindert | -0.6% | Global, wächst mit der Verbreitung von Elektrofahrzeugen | Kurzfristig (≤ 2 Jahre) |

| Cybersichere Gateways, die Nachrüstungen einschränken | -0.4% | Entwickelte Märkte mit vernetzten Fahrzeugen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Batterieplatzierung im Skateboard-Chassis von Elektrofahrzeugen schränkt Bodenabsenkungsumbauten ein

Batteriemodule unter dem Kabinenboden bei Plattformen wie dem Tesla Model X eliminieren den physischen Raum für traditionelle Niederbodenlösungen und machen seitliche Einstiegsrampen oder erhöhte Innenplattformen zu den einzig praktikablen Alternativen. Diese Behelfslösungen können die Kopffreiheit verringern oder den Fertigungsaufwand erhöhen und damit einige der Vorteile der Elektrofahrzeugarchitektur zunichte machen. Umrüstungsunternehmen investieren in maßgefertigte Bausätze, doch vorübergehende Einschränkungen bremsen das Wachstum im Markt für Fahrzeuge für Menschen mit Behinderungen, bis skalierbare Lösungen marktreif werden.

Cybersichere Gateway-Software-Sperren, die Nachrüstungen durch Dritte blockieren

Zum Schutz von Over-the-Air-Updates setzen Automobilhersteller verschlüsselte Gateways ein, die Fahrzeugfunktionen deaktivieren können, wenn unbekannte Hardware erkannt wird. General Motors hat 2024 seine Cybersicherheitsprotokolle verschärft und verlangt, dass Mobilitätssysteme von Drittanbietern digital auf eine Positivliste gesetzt werden, was zu Verzögerungen bei Installationen und zusätzlichem Zertifizierungsaufwand geführt hat. Kleinere Umrüstungsunternehmen ohne direkten OEM-Zugang könnten Schwierigkeiten haben, die erforderlichen Zugriffstoken zu erhalten, insbesondere für Nischenmodelle, was die Auswahl für Verbraucher einschränkt und das Nachrüstungsvolumen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Fahrzeugflotten treiben die Verbreitung von Barrierefreiheit voran

Nutzfahrzeuge gewannen mit einer prognostizierten Wachstumsrate von 7,05 % CAGR zwischen 2026 und 2031 an Dynamik, obwohl Personenkraftwagen im Jahr 2025 mit einem Marktanteil von 62,12 % bei Fahrzeugen für Menschen mit Behinderungen dominant blieben. Gesetzliche Fristen und öffentliche Subventionen für die Flottenelektrifizierung veranlassen Verkehrsbetriebe und Fahrdienstvermittler dazu, konforme Transporter, Kleinbusse und Taxis im großen Maßstab anzuschaffen. Das Mandat der Bundesbehörde für öffentlichen Nahverkehr (Federal Transit Administration) für vollständig barrierefreie Flotten bis 2027 beschleunigt Beschaffungszyklen und verpflichtet Hersteller zur Lieferung vorkonfigurierter Lösungen. Gewerbliche OEMs wie Ford integrieren Hebevorrichtungen und Sicherungen direkt in der Montagelinie, was Lieferzeiten verkürzt und Nachrüstungskosten senkt. Personenkraftwagen bleiben die dominierende Wahl für den Privatbesitz, da Versicherungsleistungen und Finanzierungsprogramme zunehmend Handsteuerungen, Drehsitze und persönliche Rampen abdecken und damit die Nachfrage nach maßgeschneiderten Umbauten aufrechterhalten. Schwellenmärkte zeigen ein frühes Interesse an adaptiven Zweirädern, die eine kostengünstige Mobilität in überfüllten städtischen Korridoren bieten, wo der Fahrzeugbesitz noch gering ist.

Werkseitig eingebaute Barrierefreiheitsausstattungen reduzieren Installationsfehler und erhalten die strukturelle Integrität, was die Wiederverkaufsaussichten für gewerbliche Käufer verbessert, die auf Lebenszykluskosten achten. Flachboden-Elektrotransporter vereinfachen den Umbauprozess zusätzlich und verbinden Umweltziele mit Barrierefreiheitsanforderungen. Im Gegenzug priorisiert die alternde Bevölkerung in entwickelten Volkswirtschaften weiterhin vertraute Fahrzeugtypen und hält Limousinen und Minivans im Markt für Fahrzeuge für Menschen mit Behinderungen relevant. Dieser doppelte Entwicklungspfad verdeutlicht eine Marktspaltung: standardisierte, hochvolumige gewerbliche Builds und maßgeschneiderte Personenfahrzeuge für unterschiedliche Behinderungsprofile.

Nach Umbauart: Rampensysteme gewinnen technologischen Vorsprung

Rollstuhlgerechte Fahrzeuge hielten 2025 mit 44,62 % den größten Anteil; rampenbasierte Konfigurationen werden jedoch mit einer Wachstumsrate von 7,88 % CAGR am schnellsten wachsen. Automatisierte, leichte Aluminiumrampen reduzieren die Belastung für Pflegepersonen und verkürzen die Einsatzzeiten von 45 Sekunden auf 8 Sekunden bei den neuesten BraunAbility-Plattformen. Integrierte Gewichtssensoren verhindern vorzeitiges Verstauen und erhöhen die Sicherheit bei gleichzeitiger Einhaltung der ISO-10542-Norm. Hebevorrichtungen dominieren weiterhin anspruchsvolle Anwendungen wie Krankenhausshuttles, stehen jedoch vor Kostenhürden und Wartungsintervallen, die im privaten Bereich Rampen bevorzugen. Handsteuerungsumbauten sind zwar ein kleineres Umsatzsegment, bleiben jedoch für Fahrer mit eingeschränkter Armkraft unverzichtbar, und technologische Upgrades konzentrieren sich auf haptisches Feedback und redundante Bremskreise.

Intelligente Sensoren informieren Flottenmanager nun über Wartungshinweise, verbessern die Betriebszeit und senken die Gesamtbetriebskosten. Drehsitzsysteme sprechen ältere Verbraucher an, die beim Ein- und Aussteigen Hilfe benötigen, aber keinen Rollstuhl verwenden – eine Bevölkerungsgruppe, die mit steigender Lebenserwartung wächst. Die Kombination aus Automatisierung und Konnektivität in allen Umbaupategorien erhöht die Zuverlässigkeit. Sie stellt die Einhaltung immer strengerer Sicherheitsnormen sicher und positioniert Rampen als Standardlösung im Markt für Fahrzeuge für Menschen mit Behinderungen.

Nach Endnutzer: Staatliche Behörden beschleunigen Beschaffung

Einzelverbraucher trugen 2025 mit 53,96 % zur Marktgröße für Fahrzeuge für Menschen mit Behinderungen bei, angetrieben durch steigende verfügbare Einkommen und günstige Versicherungsbedingungen. Dennoch wird für staatliche Behörden mit einer Wachstumsrate von 6,55 % CAGR das schnellste Wachstum prognostiziert, da öffentliche Flotten auf gesetzliche Ziele zusteuern. Standardisierte Bundesspezifikationen vereinfachen Ausschreibungen und Wartung und fördern Großbestellungen, die den Stückpreis senken. Krankenhäuser und Rehabilitationszentren sind auf spezialisierte Innenausstattungen angewiesen, profitieren jedoch von denselben Beschaffungsvorteilen wie kommunale Flotten, was die Nachfrage weiter in Richtung institutioneller Käufer verschiebt.

Die Begeisterung staatlicher Stellen für Elektroflotten steigert die Bestellungen, da Fahrzeuge gleichzeitig Umwelt- und Barrierefreiheitsstandards erfüllen. Währenddessen nutzen Nichtregierungsorganisationen Partnerschaftsrahmen, um Einkaufsmacht zu bündeln und die Versorgung in unterversorgten ländlichen Gemeinschaften auszuweiten. Diese Verschiebungen verlagern das Volumen von fragmentierten Einzelbestellungen hin zu geplanten Flottenzyklen und gestalten die Umsatztransparenz im Markt für Fahrzeuge für Menschen mit Behinderungen neu.

Nach Vertriebskanal: OEM-Verkäufe fordern die Dominanz des Nachrüstungsmarktes heraus

Nachrüstungsumbauten dominierten 2025 weiterhin den Marktanteil für Fahrzeuge für Menschen mit Behinderungen mit 71,58 %; OEM-Verkäufe werden diesen jedoch mit einer Wachstumsrate von 7,52 % CAGR übertreffen, da Automobilhersteller Hebe- und Rampenmöglichkeiten im Werk integrieren. Werkseitige Builds sichern die Garantiekontinuität und nutzen Roboterprodukionslinien für gleichbleibende Qualität. Flottenkäufer schätzen sofortige Verfügbarkeit, da Ausfallzeiten die Servicekennzahlen beeinträchtigen. Nachrüstungsspezialisten reagieren, indem sie sich auf hochindividualisierte Nischen und geografische Versorgungslücken konzentrieren und modulare Bausätze einführen, die in Autohäusern in unter 48 Stunden installiert werden können, wie in Vantage Mobility International's neuer Serie zu sehen ist.

Abonnementbasierte Mobilitätsdienste stellen einen aufkommenden hybriden Vertriebskanal dar, bei dem Leasinggesellschaften umgerüstete Fahrzeuge in großem Umfang kaufen und älteren Menschen flexible Mietpläne anbieten, die möglicherweise im Laufe der Zeit unterschiedliche Hilfsmittel benötigen. Dieses Modell stimmt die Vermögensnutzung mit dynamischen Gesundheitszuständen ab und erweitert die Nutzerbasis über traditionelle Eigentumsparadigmen hinaus. Der Kanalwettbewerb hängt daher von Geschwindigkeit, Individualisierungstiefe und finanzieller Kreativität im Markt für Fahrzeuge für Menschen mit Behinderungen ab.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 43,35 % am Markt für Fahrzeuge für Menschen mit Behinderungen, was auf starke Rechtsrahmen, gut finanzierte Versicherungssysteme und robuste Finanzierungskanäle zurückzuführen ist. Das geänderte Gesetz zur Gleichstellung von Menschen mit Behinderungen (ADA) schreibt strikte Einhaltung vor und veranlasst gewerbliche Betreiber, Flotten in großem Umfang zu erneuern oder nachzurüsten. Zuschüsse des Veteranenministeriums (Veterans Affairs) und private Versicherer erstatten regelmäßig adaptive Ausrüstung, was die Vorabkosten für viele Endnutzer minimiert. Der demografische Schwung sorgt für weiteren Auftrieb; die Alterskohorte des Kontinents wird voraussichtlich zwischen 2020 und 2040 wachsen und eine stetige Nachfrage nach barrierefreiem Personentransport antreiben. Kanadas Einbindung unter ähnliche Sicherheitsvorschriften erleichtert den grenzüberschreitenden Handel, während provinzielle Krankenversicherungspläne häufig erhebliche Anteile der Umbaukosten übernehmen.

Die Region Asien-Pazifik wächst am schnellsten mit einer Wachstumsrate von 8,31 % CAGR bis 2031. Japans hochgradig gealterte Bevölkerung treibt unmittelbaren Bedarf an, und die nationale Pflegeversicherung subventioniert Fahrzeuganpassungen. Südkorea hat 2024 den gleichberechtigten Zugang im Verkehr verpflichtend gemacht, was europäischen Standards entspricht und lokale OEM-Markteinführungen beschleunigt. Chinas Verkehrsministerium schreibt vor, dass Stadtbusse rollstuhlgerecht sein müssen, was diese Politik in große kommunale Ausschreibungen umsetzt. Indiens Umsetzung von Behindertenrechten erstreckt sich hauptsächlich auf Ballungszentren, und die Marktdurchdringung über Städte der ersten Klasse hinaus ist abhängig von Verbesserungen der Straßeninfrastruktur und der Verfügbarkeit von Krediten.

Europa verzeichnet unter dem Europäischen Barrierefreiheitsgesetz (European Accessibility Act) eine stabile Expansion, das technische Normen in den Mitgliedstaaten harmonisiert und Hindernisse für grenzüberschreitende Mobilitätsmarken senkt. Deutschlands Ingenieursexpertise unterstützt den Export von Steer-by-Wire-Systemen, während skandinavische Nationen Umbaukosten durch steuerfinanzierte Sozialversicherung fördern. Der Nahe Osten und Afrika verzeichnen eine aufkommende, aber steigende Nachfrage, angeführt von der bundesweiten Inklusionsstrategie der Vereinigten Arabischen Emirate, die Verkehrsbarrierefreiheit in ihre Smart-City-Blaupause integriert. Südafrikas Politik zu Behindertenrechten stimuliert städtische Käufe, doch schwächere Kreditsysteme und begrenzte Servicenetzwerke hemmen die Verbreitung im ländlichen Raum. Insgesamt zeigen geografische Muster, dass regulatorische Sicherheit, demografische Alterung und fiskalische Kapazität gemeinsam das Adoptionsmuster im Markt für Fahrzeuge für Menschen mit Behinderungen bestimmen.

Wettbewerbslandschaft

Der Markt für Fahrzeuge für Menschen mit Behinderungen ist mäßig fragmentiert, obwohl eine Konsolidierung im Gange ist. BraunAbility und Vantage Mobility International prägen die nordamerikanische Szene und erweitern jeweils ihre Produktbreite durch Akquisitionen und Robotik-Investitionen.

Die technologische Differenzierung nimmt zu. Q'Straint hält FMVSS-222-zertifizierte Patente für automatisierte Sicherungssysteme und hat kürzlich die ISO-14155-Zulassung für den Einstieg in medizinische Transportflotten erhalten. Paravan hat Steer-by-Wire-Module mit Verschlüsselung gemäß UNECE WP.29 aufgerüstet und positioniert sich als cybersicherheitsfähiger Zulieferer. OEMs wie Ford und Toyota integrieren Barrierefreiheit direkt und fordern damit etablierte Nachrüstungsanbieter heraus und erweitern händlerbasierende Service-Ökosysteme. Kleinere Unternehmen erschließen Nischen bei adaptiven Zweirädern, Luxus-SUV-Umbauten und modularen Mietflotten, wo personalisierter Service Vorrang vor Skaleneffekten hat.

Hersteller mit eigener Fertigung von Hebevorrichtungen, Rampen und Steuerungselektronik erzielen Kostenvorteile und kürzere Markteinführungszeiten. Partnerschaften mit Leasinggesellschaften und Gesundheitsdienstleistern erweitern wiederkehrende Umsatzquellen über einmalige Fahrzeugverkäufe hinaus. Der Patentbereich zeigt eine Häufung rund um Automatisierung und digitale Schnittstellen, was die Eintrittsbarrieren für neue Marktteilnehmer ohne große Forschungs- und Entwicklungsbudgets erhöht. Wettbewerbserfolg hängt zunehmend davon ab, die doppelte Anforderung einer schnellen Konfiguration im großen Maßstab und einer sicheren Integration mit OEM-Software zu erfüllen, was das nächste Wettbewerbsfeld im Markt für Fahrzeuge für Menschen mit Behinderungen definiert.

Marktführer in der Branche für Fahrzeuge für Menschen mit Behinderungen

BraunAbility

REV Group

Vantage Mobility LLC.

Rollx Vans.

Toyota Mobility

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kia Corporation (Kia) hat in Zusammenarbeit mit dem britischen Unternehmen Motability Operations Ltd. den PV5 WAV (Rollstuhlgerechtes Fahrzeug) beim Future of the Car Summit der Financial Times in London vorgestellt. Diese Präsentation, Teil von Kias fortwährendem Engagement zur Verbesserung der Mobilität für Menschen mit Behinderungen, unterstreicht die Führungsrolle des Unternehmens als Anbieter nachhaltiger Mobilitätslösungen.

- Februar 2024: AMF-Bruns hat das erste wasserstoffbetriebene Fahrzeug für Rollstuhlzugänglichkeit vorgestellt. Dieser innovative Umbau verfügt über einen abgesenkten Heckboden mit integrierter Rampe und bietet verbesserte Mobilitätslösungen für Menschen mit Behinderungen. Das Fahrzeug bietet Platz für sieben Passagiere oder fünf Passagiere zusammen mit einem Rollstuhlfahrer und bietet Flexibilität und Komfort für vielfältige Transportbedürfnisse.

Umfang des globalen Marktberichts für Fahrzeuge für Menschen mit Behinderungen

Der Bericht über den Markt für Fahrzeuge für Menschen mit Behinderungen ist segmentiert nach Fahrzeugtyp (Zweiräder, Personenkraftwagen und Nutzfahrzeuge), Umbauart (Rollstuhlgerechte Fahrzeuge, Handgesteuerte Fahrzeuge, Rampenausgestattete Fahrzeuge, Hebevorrichtungsausgestattete Fahrzeuge und Drehsitzsysteme), Endnutzer (Einzelverbraucher, Rehabilitationszentren, Krankenhäuser, Nichtregierungsorganisationen und Staatliche Behörden), Vertriebskanal (OEM-Verkäufe und Nachrüstungsumbauten) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik und Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Zweiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Rollstuhlgerechte Fahrzeuge |

| Handgesteuerte Fahrzeuge |

| Rampenausgestattete Fahrzeuge |

| Hebevorrichtungsausgestattete Fahrzeuge |

| Drehsitzsysteme |

| Einzelverbraucher |

| Rehabilitationszentren |

| Krankenhäuser |

| Nichtregierungsorganisationen |

| Staatliche Behörden |

| OEM-Verkäufe |

| Nachrüstungsumbauten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Zweiräder | |

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Nach Umbauart | Rollstuhlgerechte Fahrzeuge | |

| Handgesteuerte Fahrzeuge | ||

| Rampenausgestattete Fahrzeuge | ||

| Hebevorrichtungsausgestattete Fahrzeuge | ||

| Drehsitzsysteme | ||

| Nach Endnutzer | Einzelverbraucher | |

| Rehabilitationszentren | ||

| Krankenhäuser | ||

| Nichtregierungsorganisationen | ||

| Staatliche Behörden | ||

| Nach Vertriebskanal | OEM-Verkäufe | |

| Nachrüstungsumbauten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Fahrzeuge für Menschen mit Behinderungen im Jahr 2031?

Die Marktgröße für Fahrzeuge für Menschen mit Behinderungen wird bis 2031 voraussichtlich 6,5 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Asien-Pazifik führt das Wachstum mit einer erwarteten Wachstumsrate von 8,31 % CAGR bis 2031 an, angetrieben durch rasche Alterung und neue Barrierefreiheitsvorschriften.

Welcher Fahrzeugtyp hält derzeit den größten Anteil?

Personenkraftwagen dominieren mit einem Marktanteil von 62,12 % für Fahrzeuge für Menschen mit Behinderungen, der im Jahr 2025 verzeichnet wurde.

Wie beeinflussen Elektrotransporter Barrierefreiheitsumbauten?

Skateboard-Elektrofahrzeugarchitekturen bieten niedrige Flachböden, die Rampeninstallationen vereinfachen und den Umbauaufwand reduzieren, obwohl die Batterieplatzierung Bodenabsenkungsumbauten einschränken kann.

Warum gewinnen OEM-Verkäufe gegenüber Nachrüstungsumbauten an Dynamik?

Werkseitig installierte Barrierefreiheitspakete verkürzen Lieferzeiten, erhalten die Garantien und erfüllen die steigende Flottenachfrage, was zu einer Wachstumsrate von 7,52 % CAGR im OEM-Kanal führt.

Seite zuletzt aktualisiert am: