Marktgröße und Marktanteil im Bereich Satellitenherstellung und Trägerraketen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 40.56 Milliarden US-Dollar |

| Marktgröße (2031) | 98.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Satellitenherstellung und Trägerraketen von Mordor Intelligence

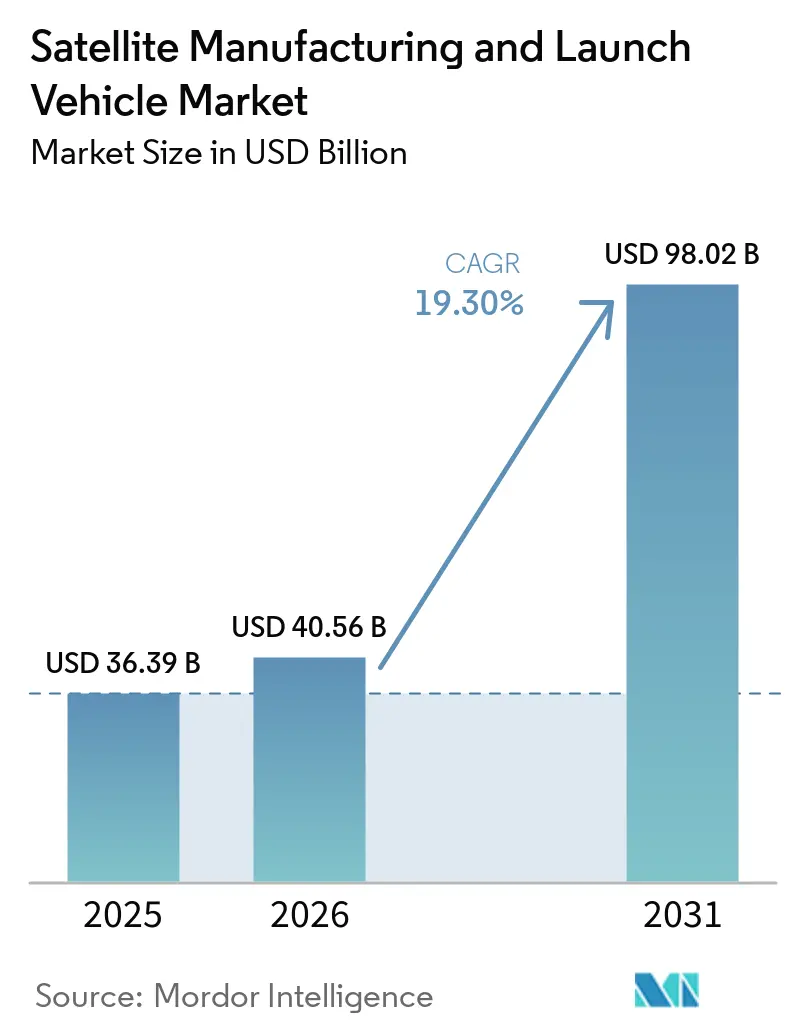

Die Marktgröße für Satellitenherstellung und Trägerraketen wird voraussichtlich von 36,39 Milliarden USD im Jahr 2025 auf 40,56 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 98,02 Milliarden USD erreichen, bei einer CAGR von 19,30 % über den Zeitraum 2026–2031. Diese Expansion spiegelt eine Verlagerung hin zu groß angelegten LEO-Einsätzen wider, wodurch der Abstand zu herkömmlichen geostationären Missionen zunimmt, da Konstellationsbetreiber Aufbauzyklen verkürzen und eine schnelle Startkadenz sicherstellen. Chinas Mehrfach-Konstellationsanmeldungen für 203.000 Satelliten unterstreichen einen orbitalen Landnahme-Wettbewerb, der die Anforderungen an die Frequenzkoordinierung und die Planung des Startdurchsatzes erhöht. Die Wiederverwendbarkeit von Trägerraketen ist nun ein struktureller Kostenhebel im Markt für Satellitenherstellung und Trägerraketen, da die Modernisierung der Lizenzierung und der schnelle Wiederverwendungsbetrieb die Startfrequenzen erhöhen und gleichzeitig die Lernkurven bei der Zuverlässigkeit verbessern. Kapitalflüsse, Verteidigungsbeschaffung und die kommerzielle Breitbandnutzung richten sich auf proliferierte Architekturen aus, die Subsystem-, Komponenten- und Software-Lieferketten in Richtung vertikaler Integration in großem Maßstab ziehen.

Wichtigste Erkenntnisse des Berichts

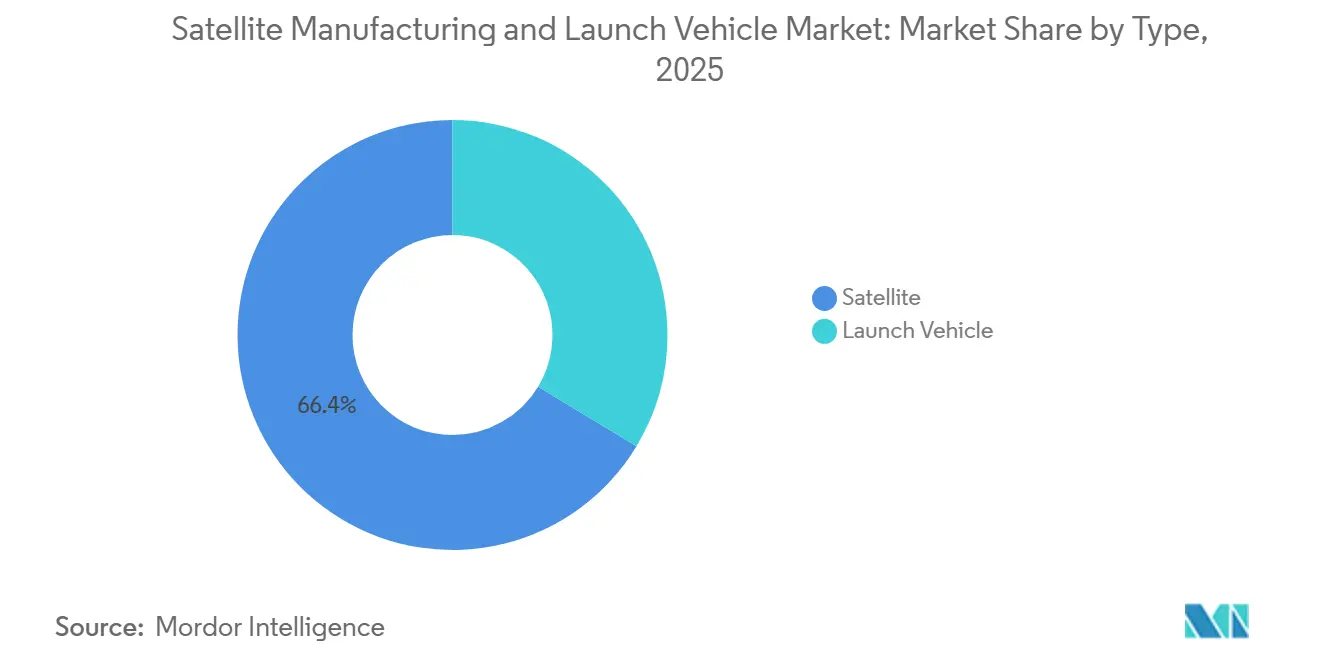

- Nach Typ führte der Satellit den Markt für Satellitenherstellung und Trägerraketen mit einem Anteil von 66,35 % im Jahr 2025 an und ist das am schnellsten wachsende Segment mit einer CAGR von 23,00 % bis 2031.

- Nach Umlaufbahn entfiel auf LEO ein Anteil von 39,00 % am Markt für Satellitenherstellung und Trägerraketen im Jahr 2025, und es wird prognostiziert, dass es mit einer CAGR von 19,90 % bis 2031 das höchste Wachstum verzeichnen wird.

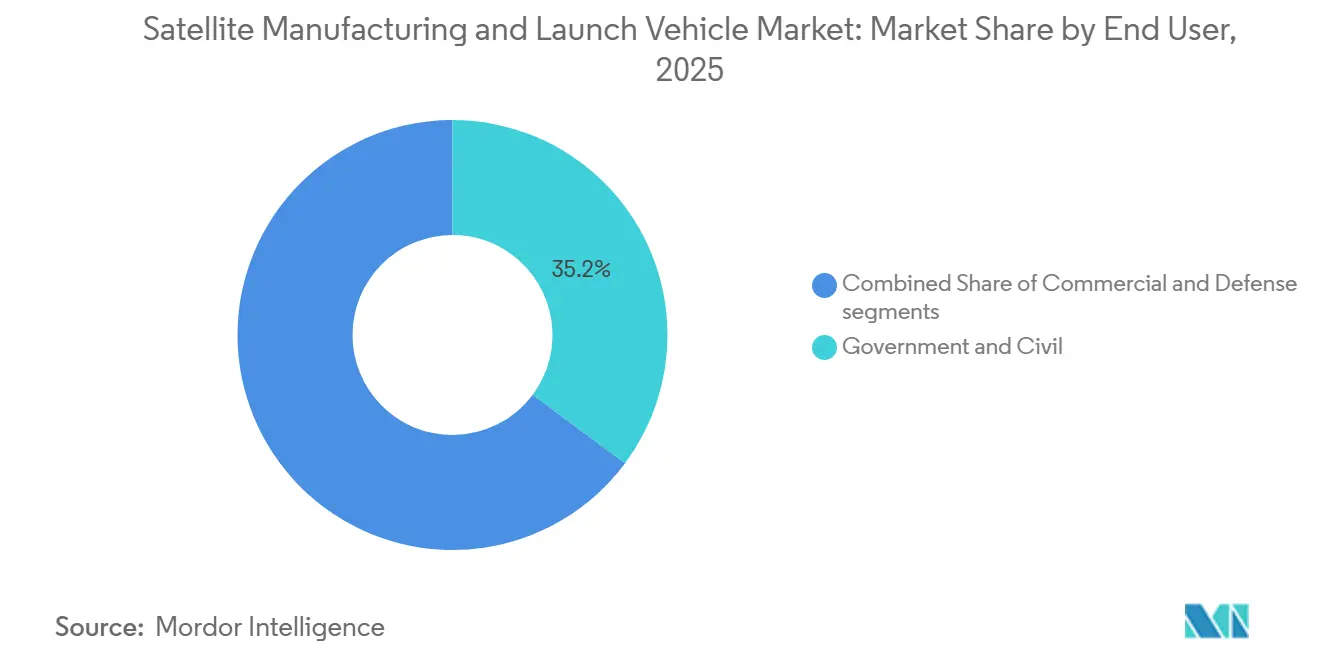

- Nach Endnutzer erfasste das Segment Regierung und Zivilgesellschaft einen Anteil von 35,17 % am Markt für Satellitenherstellung und Trägerraketen im Jahr 2025, während das kommerzielle Segment voraussichtlich mit der höchsten CAGR von 20,81 % bis 2031 wachsen wird.

- Nach Anwendung entfielen auf Kommunikationsdienste 55,00 % des Marktanteils im Jahr 2025, während nationale Sicherheit und Überwachung mit einer CAGR von 19,89 % bis 2031 das am schnellsten wachsende Segment ist.

- Nach Subsystem entfielen auf Satellitenbussysteme 24,55 % des Marktes für Satellitenherstellung und Trägerraketen im Jahr 2025. Satellitennutzlasten wachsen am schnellsten mit einer CAGR von 23,81 % bis 2031.

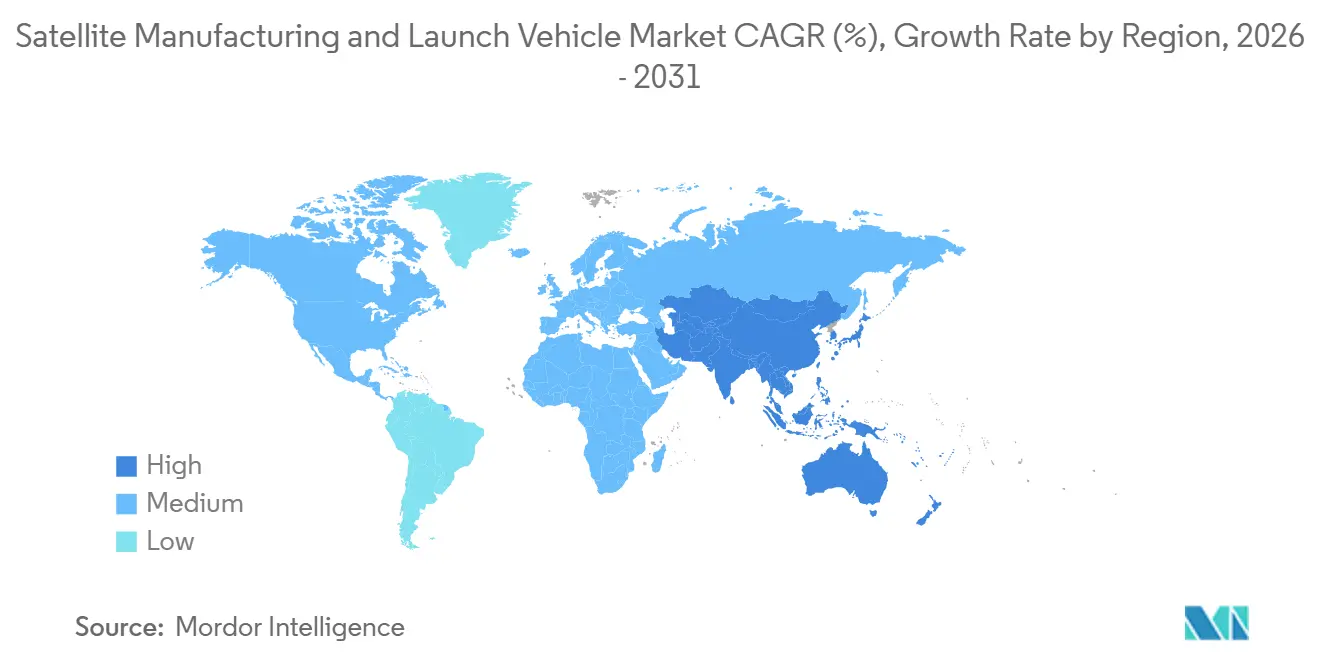

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 60,76 % am Markt für Satellitenherstellung und Trägerraketen. Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 29,35 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Satellitenherstellung und Trägerraketen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederverwendbare Startsysteme senken die Zugangkosten | +2.5% | Nordamerika, China, breiterer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion von LEO-Konstellationen steigert die Startnachfrage | +2.1% | Global, angeführt von Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Verteidigung hin zu verteilten Weltraumarchitekturen | +1.8% | Nordamerika, Europa, Asien-Pazifik einschließlich Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Privates Kapital beschleunigt den kommerziellen Weltraumeinsatz | +1.4% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Abhängigkeit von satellitengestützten Infrastrukturdiensten | +1.3% | Global, kritische Infrastruktur in Großbritannien, den USA und Indien | Langfristig (≥ 4 Jahre) |

| Effizienzgewinne in der Antriebs- und Fertigungstechnologie | +0.9% | Globale Innovationszentren in Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von LEO-Konstellationen steigert die Startnachfrage

Der Einsatz von über 9.350 Starlink-Satelliten in die Umlaufbahn durch SpaceX bis Dezember 2025 und die geplante Erhöhung der Starts im Jahr 2026 unterstreichen, dass der Umfang von Satellitenkonstellationen die Nachfrage nach zuverlässiger, hochfrequenter Startkapazität im Markt für Satellitenherstellung und Trägerraketen antreibt. Amazons Project Kuiper hat seinen Plan für 3.236 Satelliten vorangetrieben und eine Beschaffung bei mehreren Startanbietern koordiniert, um Servicemeilensteine ab Anfang 2026 zu sichern.[1]Amazon Staff, „Project Kuiper Deployment Update”, Amazon, aboutamazon.com China beschleunigte die GW- und Qianfan-Konstellationen und signalisierte für 2026 noch höhere Startaktivitäten, da die Anmeldeaktivitäten und die inländische Industriekapazität zunehmen. Indien ebnete Ende 2025 Spektrumwege für Satelliten-Breitbanddienste und positioniert künftige Mega-Konstellationseinsätze für die Abdeckung des Asien-Pazifik-Raums, da sich der Markt auf unterversorgte Regionen ausrichtet. Die Verpflichtungen der Internationalen Fernmeldeunion (ITU) zur Anmeldung, die eine schnelle Teilbereitstellung zur Wahrung der Spektrumsrechte erfordern, verkürzen die Programmzeitpläne, was die Startkadenz als entscheidenden Faktor in Multi-Orbit-Netzwerken verstärkt.[2]Internationale Fernmeldeunion, „Vollzugsordnung für den Funkdienst”, ITU, itu.int

Verlagerung der Verteidigung hin zu verteilten Weltraumarchitekturen

Die Verteidigungsbeschaffung verlagert sich auf proliferierte LEO-Netzwerke, die die Resilienz und Reaktionsfähigkeit für Raketenwarnung, Verfolgung und sichere Kommunikation im Markt für Satellitenherstellung und Trägerraketen verbessern. Die Tranchen der US Space Development Agency haben den Vergabemomentum bis 2025 ausgeweitet, da Verfolgungs- und Transportschichten mit einer wachsenden kombinierten Satellitenanzahl Abdeckung und Redundanz hinzufügen. Die Haushaltsprioritäten im Haushaltsjahr 2025 stärken diese Richtung und erhalten Investitionen in geschützte taktische Kommunikation und resiliente Sensorschichten aufrecht. Die Silent Barker-Konstellation des National Reconnaissance Office, die 2023 gestartet wurde, wurde Anfang 2025 operativ. Sie verbessert das Weltraumlagebewusstsein in der geosynchronen Umlaufbahn, indem sie die Erkennung und Charakterisierung von Objekten in GEO unterstützt. Europäische Programme betonten weiterhin souveräne sichere Konnektivität und trugen zum Mehrregionen-Momentum für verteilte Architekturen bei, die nationale Verteidigungsstrategien ergänzen. Dieser Übergang verankert Dual-Use-Fähigkeiten, die Verteidigungs- und kommerzielle Nutzer über gemeinsame Bussysteme, Nutzlasten und Datentransportschichten bedienen.

Wiederverwendbare Startsysteme senken die Zugangkosten

Die Wiederverwendbarkeit der ersten Stufe hat die Wirtschaftlichkeit des Startmarktes verändert, indem sie eine höhere Startkadenz mit kürzeren Überholungsintervallen ermöglicht, die Grenzkosten senkt und Zeitpläne stabilisiert. Im Jahr 2025 überschritten Falcon 9 Block 5-Erststufen 20 Flüge im operativen Betrieb, was das Vertrauen in die Planung des Booster-Lebenszyklus und die Flottenauslastung stärkte. Blue Origins New Glenn, nach zwei Starts im Jahr 2025, soll 2026 den regulären Betrieb aufnehmen und eine wiederverwendbare Hochkapazitätsplattform bereitstellen, die die Schwerlastkapazitäten für Multi-Satelliten-Einsätze erweitert. Chinas LandSpace erzielte mit dem Zhuque-3-Start Ende 2025 bedeutende Fortschritte in Richtung Wiederverwendbarkeit. Der vertikale Bergungstest demonstrierte erfolgreich die Closed-Loop-Führungsleistung für die Stufenrückkehr. Optimierte Lizenzierungsrahmen erleichtern ein höheres Starttempo und ermöglichen schnelle Überholungspläne, wodurch Engpässe beim Konstellationsaufbau reduziert werden. Da flugerfahrene Hardware zum Standard wird, fördert der Wettbewerbsdruck Multi-Manifest-Optimierungen, die die Nutzlastökonomie im Markt für Satellitenherstellung und Trägerraketen verbessern.

Privates Kapital beschleunigt den kommerziellen Weltraumeinsatz

Große private Finanzierungsrunden und strategische Investitionen haben die Entwicklung von Konstellationen und Trägerraketen in den Jahren 2024 und 2025 aufrechterhalten und das Wachstumsprofil des Marktes gestärkt. Betreiber, die Direct-to-Device-Architekturen vorantreiben, sicherten sich mehrjährige Kapitalunterstützung für größere Raumfahrzeuge und fortschrittliche Nutzlasten, wobei Programmeilensteine an nachgewiesene Serviceverbindungen geknüpft sind. Indiens privates Startökosystem hat Kapazitätserweiterungspläne für 2026 und darüber hinaus skizziert, mit Produktionskapazitäten, die auf monatliche Startziele ausgelegt sind. Unterdessen hat Chinas kommerzieller Raumfahrtsektor neue Finanzierungsmechanismen eingeführt, um wiederverwendbare Startsysteme und Satelliten-IoT-Initiativen voranzutreiben, wobei einige Raketenhersteller auf Börsengänge hinarbeiten. Der Nettoeffekt ist eine tiefere Pipeline von Flughardware und Diensten, die vorgelagerte Fertigung und nachgelagerte Servicemodelle im Markt für Satellitenherstellung und Trägerraketen integriert. Betreiber, die Finanzierung mit Fertigungsmaßstab und Rideshare-Zugang abstimmen, sind am besten positioniert, um den Einsatzmomentum bis 2027 aufrechtzuerhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Kapitalbedarf und finanzielle Risikoexposition | -1.7% | Global, akut in Schwellenmärkten einschließlich Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden und Einschränkungen bei der Spektrumzuweisung | -1.3% | Global, mit Engpässen in den USA, der EU und Indien | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette kritischer Komponenten | -1.1% | Nordamerika und Asien-Pazifik für Halbleiter, Europa für Optik | Kurzfristig (≤ 2 Jahre) |

| Orbitale Überfüllung und wachsendes Weltraumschuttrisiko | -0.9% | LEO kritisch, GEO moderat, globales Anliegen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Kapitalbedarf und finanzielle Risikoexposition

Lange Entwicklungszyklen und erhebliche nicht wiederkehrende Entwicklungsausgaben schaffen Finanzierungsrisiken für neue Marktteilnehmer, insbesondere wenn Flugerfahrung erforderlich ist, um kommerzielle Nachfrage zu erschließen. Finanzierungsverpflichtungen auf Programmebene für LEO-Breitbandnetzwerke im Jahr 2024 verdeutlichten den Bedarf an Unterstützung in Milliardenhöhe vor der Serviceaktivierung. Schwerlastverträge für große Raumfahrzeuge werden weiterhin im neunstelligen Bereich bewertet, wie Ende 2025 zu beobachten war, was das Risiko auf weniger Missionen konzentriert. Private Unternehmen, die ihre Einnahmen nicht rund um Start- und nachgelagerte Dienste diversifizieren, stehen oft vor verlängerten Zeitplänen, um kommerzielle Auftragsrückstände abzubauen. Die Kapitalintensität erstreckt sich auch über Fahrzeuge hinaus auf Fertigungsinfrastruktur und regulatorische Compliance, was Gewinnschwellen-Zeitpläne verzögern kann. Da Projektschulden und Eigenkapitalverpflichtungen zunehmen, können Programmausführungsrisiken zu höheren Finanzierungskosten und Eventualverbindlichkeiten führen.

Regulatorische Hürden und Einschränkungen bei der Spektrumzuweisung

Die US-Lizenzierung für große Konstellationen erfordert eine behördenübergreifende Koordinierung und Umweltprüfung, was Genehmigungszeitpläne verlängern und erste Einsätze verzögern kann. Schutzmaßnahmen für die Leistungsflussdichte für Bestandsnutzer können die nutzbare Kapazität für bestimmte nicht-geostationäre Systeme einschränken und damit die regionalen Serviceökonomien beeinflussen. Die globale Koordinierung im Rahmen der ITU-Verfahren erfordert bilaterale Abstimmung mit vielen Verwaltungen, und große Orbitalanmeldungen erhöhen die Komplexität bei der Sicherung störungsfreier Betriebsabläufe. Chinas Anmeldungen Ende 2025 erhöhten den Wettbewerb im Ku- und Ka-Band und steigerten die Planungsunsicherheit für überlappende Konstellationen. Die laufende Modernisierungsinitiative der FCC zielt darauf ab, Lizenzierungsregime zu konsolidieren und gleichzeitig neue Mechanismen für ungenutztes Spektrum einzuführen, aber Branchenrückmeldungen warnen vor potenzieller Allokationsvolatilität. Diese Faktoren erhöhen zusammen das Terminrisiko bei Multi-Orbit-Programmen im Markt für Satellitenherstellung und Trägerraketen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Startengpässe treiben die Überperformance des Trägerraketen-Segments

Satelliten führten mit 66,35 % des Marktanteils im Jahr 2025, während das Trägerraketen-Segment mit einer bis 2031 erwarteten CAGR von 9,89 % wuchs. Der Markt verzeichnete 2025 Wachstum aufgrund einer hohen Startkadenz, die die Kapazität mit Konstellationsrückständen in Einklang brachte und die Durchsatzeffizienz verbesserte. Der US-amerikanische kommerzielle Umsatz im Jahr 2025 wurde von Falcon 9 dominiert, da die Wiederverwendung die Missionsökonomie antrieb und mehr Rideshare-Slots öffnete.[3]Federal Aviation Administration, „2025 Annual Compendium of Commercial Space Transportation”, FAA, faa.gov Das Startangebot im Asien-Pazifik-Raum verbreiterte sich, da China die Startfrequenzen erhöhte und kommerzielle Anbieter diversifizierte, was die Resilienz der Manifestplanung stärkte. Rideshare-Missionen verbesserten den Preiszugang für kleine Satelliten, führten jedoch zu Kompromissen bei der Einschusshöhe und der Terminsicherheit. Da die Wiederverwendung reift und Schwerlastfahrzeuge in Betrieb genommen werden, wird die Startkapazität zu einem differenzierenden Vorteil für den schnellen LEO-Einsatz.

Der Markt integrierte beim Start zusätzliche vertikale Angebote, wie Missionsintegration und schnelle Manifestwechsel, die die Kadenz durch 2025 aufrechterhielten. Wettbewerbsdruck ermutigte Neueinsteiger, Wiederverwendbarkeit und Avionik-Gemeinsamkeit zu priorisieren, um die Grenzkosten pro Flug zu senken. Chinas private Startunternehmen trieben Wiederverwendbarkeitspiloten voran und signalisierten erhöhte Flugzahlen für 2026, was den Konstellationsaufbau in der Region unterstützen sollte. Betreiber kleiner Satelliten nutzten Rideshare zur Kostenkontrolle, akzeptierten jedoch oft Verzögerungen beim Zugang zu bevorzugten Orbitalebenen, was dedizierte Missionen für zeitkritische Einsätze weiterhin nachgefragt hielt.

Nach Umlaufbahn: LEO-Dominanz verdeckt die latenzgetriebene Wiederbelebung von MEO

LEO behielt im Jahr 2025 einen Anteil von 39,00 % und wuchs mit der höchsten CAGR von 19,90 % bis 2031, angetrieben durch dichte Breitbandkonstellationen. Der Markt hat zusätzliche Ressourcen für die LEO-Auffüllung und Designs der zweiten Generation bereitgestellt, da Betreiber daran arbeiten, die Kapazität zu erweitern und die Zuverlässigkeit zu verbessern. MEO-Kapazität erfüllt spezifische Abdeckungs- und Serviceanforderungen, einschließlich See- und Luftfahrtrouten, bei denen stabile Strahlen und Serviceverfügbarkeit Vorrang vor minimaler Latenz haben.

MEO wird voraussichtlich bis 2031 mit einer CAGR von 17,87 % wachsen, da Servicequalitätsanforderungen differenzierte Routing- und Backhaul-Pfade vorantreiben. Parallel dazu bedienten GEO-Plattformen weiterhin Rundfunk- und Festsatellitenverbindungen, während Betreiber ihre Flotten im Einklang mit IP-basierten Videotrends rationalisierten. Multi-Orbit-Serviceportfolios gewannen an Bedeutung, da Unternehmensnutzer LEO-, MEO- und terrestrische Lösungen kombinierten, um Kontinuität und Abdeckung zu gewährleisten. Programmdesigns integrieren zunehmend Querverbindungen und flexible Nutzlasten, die Kapazität dorthin verlagern, wo die Nachfrage im Markt für Satellitenherstellung und Trägerraketen ihren Höhepunkt erreicht.

Nach Endnutzer: Kommerzielles Segment überholt Regierung, da privates Kapital in den Markt strömt

Regierung und Zivilgesellschaft erfassten im Jahr 2025 einen Anteil von 35,17 %, während das kommerzielle Segment bis 2031 eine CAGR von 20,81 % verzeichnete. Der Markt verzeichnete eine wachsende Abonnenten- und Unternehmensnachfrage nach Direct-to-Device-Diensten, Breitband-Backhaul und maritimer Konnektivität, die voraussichtlich bis 2025 anhalten wird. Private Finanzierung unterstützte die laufende Produktion und Serviceaktivierung, einschließlich Kapitalerhöhungen durch führende Betreiber und direkte Netzwerkinvestitionen durch MNO-Partner. Regierungs- und Zivilhaushalte waren 2025 stabil, während die Verteidigung weiterhin proliferierte Architekturen für resiliente Sensorik und Transport priorisierte.

Die öffentlichen Ausgaben in Europa gingen aufgrund der Haushaltsrationalisierung zurück, was langfristige Programme beeinträchtigte, die für 2025 geplant waren. Unterdessen wuchs die kommerzielle Nachfrage, angetrieben durch flexible Kapazität und reduzierte Terminalkosten, was die Einführung von festem Drahtloszugang und maritimen Anwendungen unterstützte. Vertikal integrierte Betreiber nutzten Abonnenteneinnahmen, um Startzeitpläne aufrechtzuerhalten und damit ihre Marktposition zu stärken.

Nach Anwendung: Kommunikationsdominanz verdeckt den geheimdienstgetriebenen Aufschwung der Erdbeobachtung

Kommunikationsdienste hielten im Jahr 2025 einen Anteil von 55,00 %, gestützt durch proliferiertes Breitband und sich entwickelnde Direct-to-Device-Verbindungen, während nationale Sicherheit und Überwachung mit einer CAGR von 19,89 % am schnellsten wächst. SAR- und optische Konstellationen verbesserten Auflösung und Aufgabenzeitpläne und erweiterten Anwendungsfälle in den Bereichen Verteidigung, Landwirtschaft und Infrastruktur. Unternehmensplattformen haben Erdbeobachtungs-Feeds in Analyse-Workflows integriert und bieten Kunden, die verteilte Anlagen verwalten, einen Mehrwert.

Der Markt umfasst vielfältige Anwendungen, die hybride Konnektivitäts- und Überwachungsstacks nutzen, um Logistik-, Energie- und Regierungskunden mit maßgeschneiderten SLAs zu bedienen. Erdbeobachtungsanbieter erhöhten Kapazität und Abdeckung und erweiterten gleichzeitig Aufgabenfenster, um die Zeit bis zur Erkenntnis zu verkürzen. Navigationssysteme behielten branchenübergreifende Rollen bei Timing und Positionierung, die wirtschaftliche Aktivitäten und Notfallreaktionen unterstützen.

Nach Subsystem: Nutzlastdominanz erodiert, da die GNC-Komplexität eskaliert

Satellitenbussysteme werden voraussichtlich den höchsten Marktanteil im Satelliten-Subsystem-Segment halten und bis 2025 24,55 % ausmachen, was ihre bedeutende Rolle in der Branche unterstreicht. Das Segment Führungs-, Navigations- und Kontrollsystem (GNC) verzeichnete das schnellste Wachstum im Trägerraketen-Subsystem-Markt mit einer CAGR von 11,30 %. Die Modernisierung der Regulierung und die schnelle Wiederverwendbarkeit förderten fortschrittliche autonome Flugabbruchsysteme und Präzisionsführung, was die Komplexität der Trägerraketen-Avionik erhöhte. Betreiber verlagerten Ausgaben auf flexible Nutzlasten und softwaredefinierte Fähigkeiten, um die Kapazität an die sich entwickelnde Nachfrage anzupassen. Die wachsende Flugerfahrung von Hochzyklus-Boostern hat die Investition in robuste IMUs und Kontrollsysteme validiert, um Bergungsmargen bei höherer Kadenz aufrechtzuerhalten.

Satellitennutzlasten verzeichnen eine wachsende Nachfrage nach Hochdurchsatz-Antennen, optischen Sensoren und SAR-Aperturen, angetrieben durch Fortschritte in der Kommunikations-, Bildgebungs- und Fernerkundungstechnologie. Gleichzeitig komprimierte die fabrikartige Satellitenbusproduktion Zeitpläne und reduzierte Stückkosten, wodurch mehr Wert auf die Nutzlast- und GNC-Subsysteme verlagert wurde. Präzisionslandesteuerungsflächen, Navigationsempfänger und bordeigene Rechenkapazität erhielten erhöhte Investitionen zur Unterstützung häufiger Wiederverwendung. Industrialisierte Fertigung in China und Indien fügte Lieferkapazität für Kleinsatelliten-Bussysteme hinzu und versorgte Konstellationen in den Bereichen Kommunikation und Erdbeobachtung.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 60,76 %, da hohe Startkadenz und Verteidigungsprogramme die Nachfrage und Investitionen im Markt für Satellitenherstellung und Trägerraketen verankerten. US-amerikanische Betreiber nutzten vertikale Integration, um monatliche Startziele aufrechtzuerhalten und Konstellationseinsätze zu koordinieren. Verteidigungsbudgets priorisierten 2025 proliferierte LEO-Architekturen für Sensorik und sichere Kommunikation. Die Modernisierung der Lizenzierung ermöglichte Wiederverwendbarkeit und schnelle Umrüstung und trug zu Durchsatzgewinnen in der gesamten Region bei.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 29,35 %, da Chinas kommerzielle Startaktivitäten und industrielle Skalierung die Kapazität bei Fahrzeugen und Satelliten intensivieren. Der National Commercial Aerospace Development Fund fügte mehrjährige Finanzierungsunterstützung für wiederverwendbare Start- und Satellitennetzwerkunternehmen hinzu. Indiens fortschrittliche Schwerlastmissionen sicherten internationale Nutzlastverträge, wobei LVM3 Ende 2025 die regionale kommerzielle Präsenz stärkte. Im November 2025 absolvierte Südkorea eine privat geführte Orbitalmission, erweiterte seine Kapazitäten und unterstrich den Aufstieg weiterer regionaler Anbieter.

Europa wird durch den Übergang von Ariane 6 zum kommerziellen Betrieb angetrieben, während regionale Betreiber weiterhin Multi-Orbit-Strategien verfolgen. Neue Fertigungsinvestitionen unterstützten softwaredefinierte Nutzlasten und flexible Kapazitätsmodelle für Unternehmens- und Regierungskunden. Öffentliche Programme priorisierten Souveränität und Resilienz und unterstützten sichere Kommunikation und Lageerfassung. Regionsübergreifende Beschaffung und Rideshare-Zugang halfen europäischen Nutzern, Einsatzzeitpläne während der Übergangsphase aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für Satellitenherstellung und Trägerraketen ist mäßig konzentriert, wobei große Akteure wie The Boeing Company, Airbus SE, Northrop Grumman Corporation und Space Exploration Technologies Corp. den Großteil der hochpreisigen Verträge abwickeln. Der Markt für Startdienste ist stark konzentriert, wobei ein einzelner Anbieter voraussichtlich den Großteil der US-amerikanischen kommerziellen Starts im Jahr 2025 durch umfangreiche vertikale Integration und den Einsatz wiederverwendbarer Erststufen abwickeln wird. Die durch Wiederverwendbarkeit ermöglichten Kosteneffizienz hat wettbewerbsfähige Preisgestaltung unterstützt und den Druck auf Einwegfahrzeuge oder verzögerte Fahrzeuge intensiviert. Neue Schwerlastkapazitäten sollen 2026 in den Markt eintreten und die Optionen für große Nutzlasten und Multi-Satelliten-Missionen erweitern. Unterdessen investieren Mittelklasse-Anbieter weiterhin in Fahrzeuge der nächsten Generation, einschließlich wiederverwendbarer Designs, die auf häufige Konstellationseinsätze zugeschnitten sind.

Chinesische Hersteller skalierten Industrielinien für die 100–1.000-kg-Klasse und konzentrierten sich auf kurze Zykluszeiten und standardisierte Bussysteme. Europäische und US-amerikanische Hauptauftragnehmer entwickelten softwaredefinierte Nutzlasten und flexible Designs, die für Multi-Orbit-Portfolios geeignet sind. Die vertikale Integration erstreckte sich auf Terminals und Intersatelliten-Verbindungen, da Betreiber Lieferengpässe absichern und Kosten kontrollieren wollten.

Strategische Initiativen in den Jahren 2024 und 2025 konzentrierten sich auf bedeutende kundenseitig finanzierte Programme für LEO-Kommunikation und meilensteinbasierte Finanzierung zur Erreichung von Fertigungsmaßstäben. In der Mondlogistik sicherten sich kommerzielle Anbieter mehrjährige Verträge zur Bereitstellung von Oberflächentransportdiensten zu niedrigeren Stückkosten im Vergleich zu historischen Programmen. Auf regulatorischer Seite erleichterte die Modernisierung der Lizenzierung die Integration von Startoperationen mit Wiederverwendbarkeitszertifizierungen und unterstützte eine hohe vierteljährliche Startfrequenz. Anlageinvestitionen in Europa erhöhten die Kapazität für softwarekonfigurierbare Satelliten der nächsten Generation.

Marktführer im Bereich Satellitenherstellung und Trägerraketen

Airbus SE

Northrop Grumman Corporation

China Aerospace Science and Technology Corporation

The Boeing Company

Space Exploration Technologies Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: IN-SPACe gab die Auswahl von drei privaten Unternehmen bekannt – Astrome Technologies, Azista Industries und Dhruva Space –, um im Rahmen seiner Initiative „Satellitenbussystem als Dienstleistung” indigene Kleinsatelliten-Bussystemplattformen zu entwickeln. Jedes Unternehmen erhält 5 Crore INR (0,55 Millionen USD), um skalierbare, modulare Satellitenbussysteme zu entwerfen, die für die Nutzlastunterstützung und Missionsfunktionalität unerlässlich sind.

- Juli 2025: Airbus Defence and Space wurde als Hauptauftragnehmer für die Entwicklung und Produktion von zwei neuen PAZ-2-Radarsatelliten ausgewählt, um die Kontinuität des bestehenden Erdbeobachtungssatelliten PAZ zu gewährleisten, der seit 2018 in Betrieb ist.

Umfang des globalen Marktberichts für Satellitenherstellung und Trägerraketen

Der Markt für Satellitenherstellung und Trägerraketen umfasst das Design, die Produktion, die Integration und den Einsatz von Raumfahrzeugen verschiedener Größenklassen sowie die Fahrzeuge, die zu deren Transport in Erd- und Tiefraumumlaufbahnen verwendet werden. Dazu gehören Satellitenplattformen, Nutzlastsysteme, Antriebseinheiten, Subsysteme und End-of-Life-Deorbit-Lösungen sowie leichte, mittlere und schwere Trägerraketen für kommerzielle, zivile und Verteidigungsmissionen.

Der Markt für Satellitenherstellung und Trägerraketen ist nach Typ, Umlaufbahn, Endnutzer, Anwendung, Subsystem und Geografie segmentiert. Nach Typ ist der Markt in Satelliten und Trägerraketen segmentiert. Nach Umlaufbahn ist der Markt in LEO, MEO und GEO segmentiert. Nach Endnutzer ist der Markt in kommerziell, Regierung und Zivilgesellschaft sowie Verteidigung segmentiert. Nach Anwendung ist der Markt in Kommunikation, Erdbeobachtung, Navigation, Wissenschaft und Erkundung sowie nationale Sicherheit und Überwachung segmentiert. Nach Subsystem ist der Markt in Satelliten-Subsysteme und Trägerraketen-Subsysteme segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Satellitenherstellung und Trägerraketen in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Satellit | Kleinsatelliten |

| Mittlere Satelliten | |

| Große Satelliten | |

| Trägerrakete | Leicht |

| Mittel | |

| Schwer |

| Niedrige Erdumlaufbahn (LEO) |

| Mittlere Erdumlaufbahn (MEO) |

| Geostationäre Umlaufbahn (GEO) |

| Kommerziell |

| Regierung und Zivilgesellschaft |

| Verteidigung |

| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Wissenschaft und Erkundung |

| Nationale Sicherheit und Überwachung |

| Satelliten-Subsysteme | Antriebssystem |

| Satellitenbussysteme | |

| Satellitennutzlast | |

| Satellitenantenne | |

| Sonstige | |

| Trägerraketen-Subsysteme | Struktur |

| Antriebssysteme | |

| Elektrische Energiesysteme | |

| Führungs-, Navigations- und Kontrollsystem (GNC) | |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Israel | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Satellit | Kleinsatelliten | |

| Mittlere Satelliten | |||

| Große Satelliten | |||

| Trägerrakete | Leicht | ||

| Mittel | |||

| Schwer | |||

| Nach Umlaufbahn | Niedrige Erdumlaufbahn (LEO) | ||

| Mittlere Erdumlaufbahn (MEO) | |||

| Geostationäre Umlaufbahn (GEO) | |||

| Nach Endnutzer | Kommerziell | ||

| Regierung und Zivilgesellschaft | |||

| Verteidigung | |||

| Nach Anwendung | Kommunikation | ||

| Erdbeobachtung | |||

| Navigation | |||

| Wissenschaft und Erkundung | |||

| Nationale Sicherheit und Überwachung | |||

| Nach Subsystem | Satelliten-Subsysteme | Antriebssystem | |

| Satellitenbussysteme | |||

| Satellitennutzlast | |||

| Satellitenantenne | |||

| Sonstige | |||

| Trägerraketen-Subsysteme | Struktur | ||

| Antriebssysteme | |||

| Elektrische Energiesysteme | |||

| Führungs-, Navigations- und Kontrollsystem (GNC) | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Israel | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige eingeteilt. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximalabfluggewicht der Trägerrakete - Das Maximalabfluggewicht (MTOW) der Trägerrakete bezeichnet das maximale Gewicht der Trägerrakete beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Umlaufbahnklasse - Die Satellitenumlaufbahnen werden in drei breite Klassen eingeteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Umlaufbahnen haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenumlaufbahnen mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigtreibstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satelliten-Subsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Bussysteme, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationäre Erdumlaufbahn (GEO) | Geostationäre Satelliten in der Erdumlaufbahn 35.786 km (22.282 Meilen) über dem Äquator in derselben Richtung und mit derselben Geschwindigkeit wie die Erde rotiert, sodass sie am Himmel fest erscheinen. |

| Niedrige Erdumlaufbahn (LEO) | Satelliten in niedriger Erdumlaufbahn kreisen 160–2.000 km über der Erde, benötigen etwa 1,5 Stunden für eine vollständige Umlaufbahn und decken nur einen Teil der Erdoberfläche ab. |

| Mittlere Erdumlaufbahn (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einer elliptischen Umlaufbahn über den Nord- und Südpol oder in einer äquatorialen Umlaufbahn. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basiert. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen (SSLVs) | Eine Kleinsatelliten-Trägerrakete (SSLV) ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, um zu beschreiben, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen (RLVs) | Eine wiederverwendbare Trägerrakete (RLV) bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einer elliptischen Satellitenumlaufbahn, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Umlaufbahnen um die Erde aufrechterhalten, werden zunächst in stark elliptische Umlaufbahnen mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatz-zu-Volumen-Umrechnung wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.