Marktgröße und Marktanteil gepanzerter Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

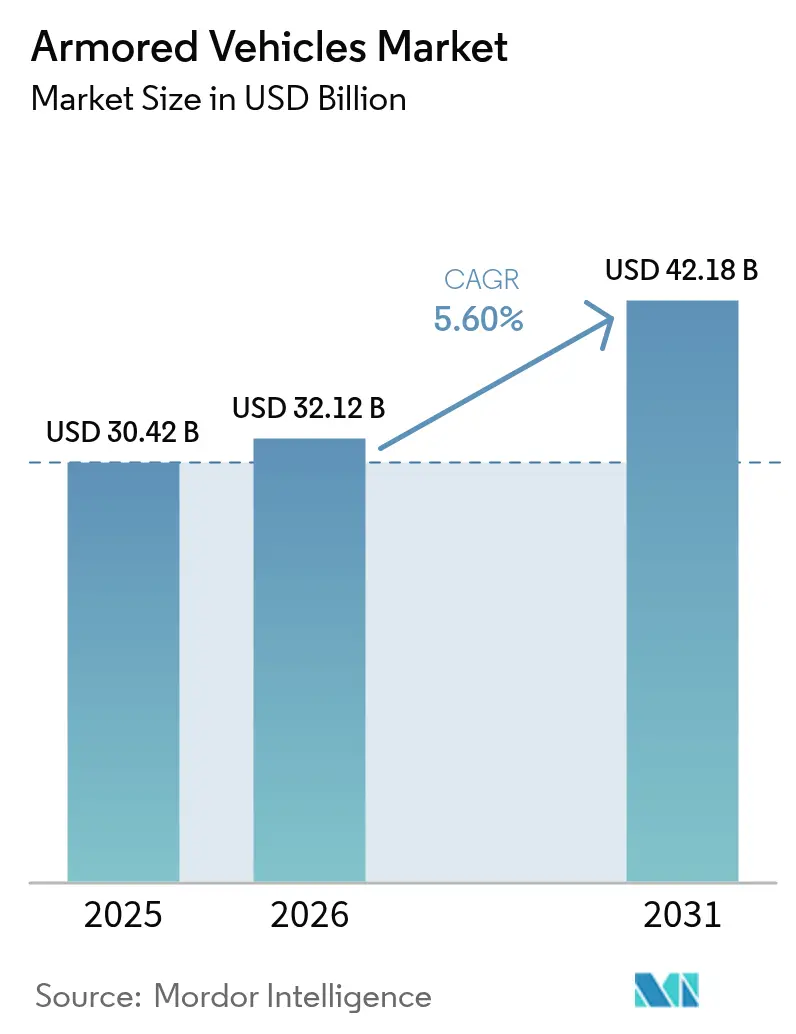

| Marktgröße (2026) | 32.12 Milliarden US-Dollar |

| Marktgröße (2031) | 42.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gepanzerte Fahrzeuge von Mordor Intelligence

Die Marktgröße für gepanzerte Fahrzeuge wird voraussichtlich von 30,42 Milliarden USD im Jahr 2025 auf 32,12 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,6 % über den Zeitraum 2026–2031 42,18 Milliarden USD erreichen. Der Nachfrageaufwärtstrend spiegelt intensivierte Rekapitalisierungsprogramme innerhalb der NATO, einen erhöhten Beschaffungsbedarf in der Asien-Pazifik-Region und ein rasch wachsendes Interesse an elektrischen Varianten für den Lautlosbetrieb wider, die die Überlebensfähigkeit verbessern und gleichzeitig den Kraftstoffverbrauch senken. Deutschlands Entscheidung, 8.500 neue Fahrzeuge zu bestellen, Polens rasche Panzerankäufe aus Südkorea und Indiens Anforderung für ein zukünftiges Infanteriekampffahrzeug veranschaulichen, wie Regierungen die Beschaffungszeiträume verkürzen und modulare Designs bevorzugen, die schnell eingesetzt werden können. Der Wettbewerb verschärft sich, da führende Unternehmen Großaufträge wie das 45-Milliarden-USD-Programm XM30 anstreben und ergänzende Akquisitionen tätigen, die den Zugang zur US-amerikanischen Lieferkette und das Know-how im Bereich aktiver Schutzsysteme stärken. Auf der Angebotsseite bestehen jedoch weiterhin Reibungspunkte, da Engpässe bei Seltenen Erden und Panzerkeramik die Steigerung der Produktionsraten verlangsamen und westliche Regierungen dazu veranlassen, inländische Schmiedekapazitäten zu subventionieren.

Wichtigste Erkenntnisse des Berichts

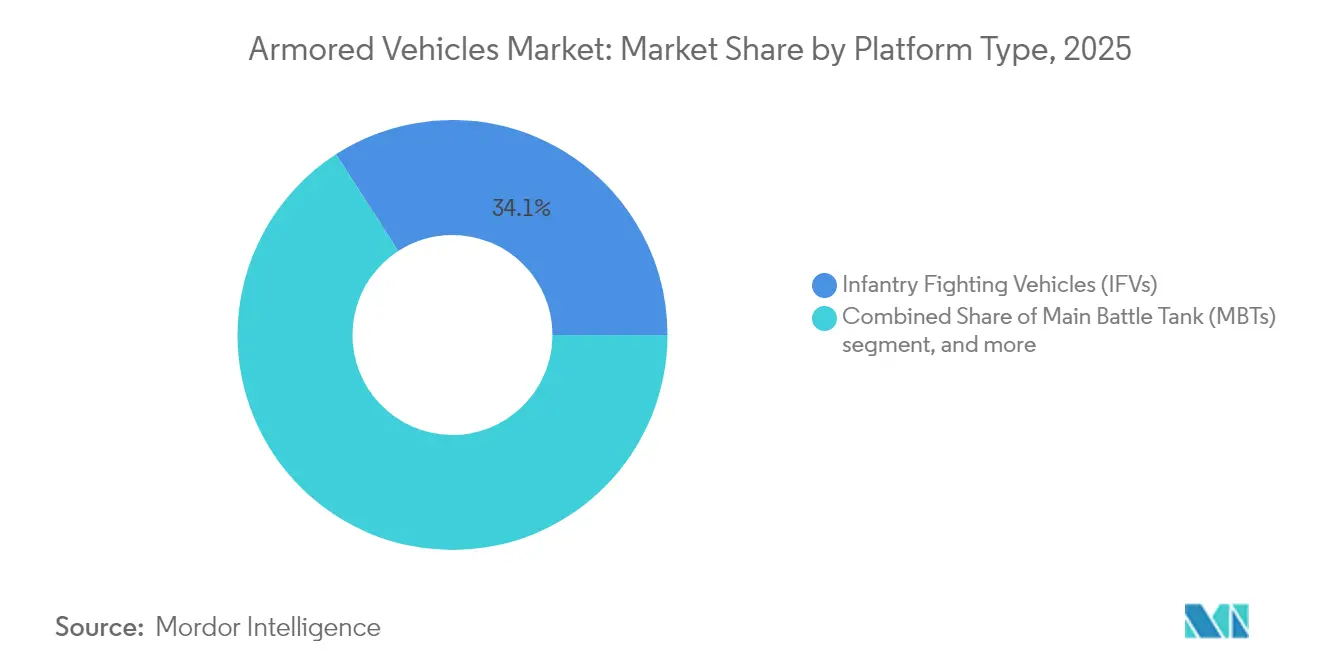

- Nach Plattformtyp hielten Schützenpanzer (IFV) im Jahr 2025 einen Marktanteil von 34,12 % am Markt für gepanzerte Fahrzeuge, während gepanzerte Mannschaftstransportwagen (APC) bis 2031 voraussichtlich mit einem CAGR von 6,95 % wachsen werden.

- Nach Mobilität beherrschten Radfahrzeuge im Jahr 2025 mit einem Anteil von 72,63 % den Markt für gepanzerte Fahrzeuge, und Kettenfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 8,65 % wachsen.

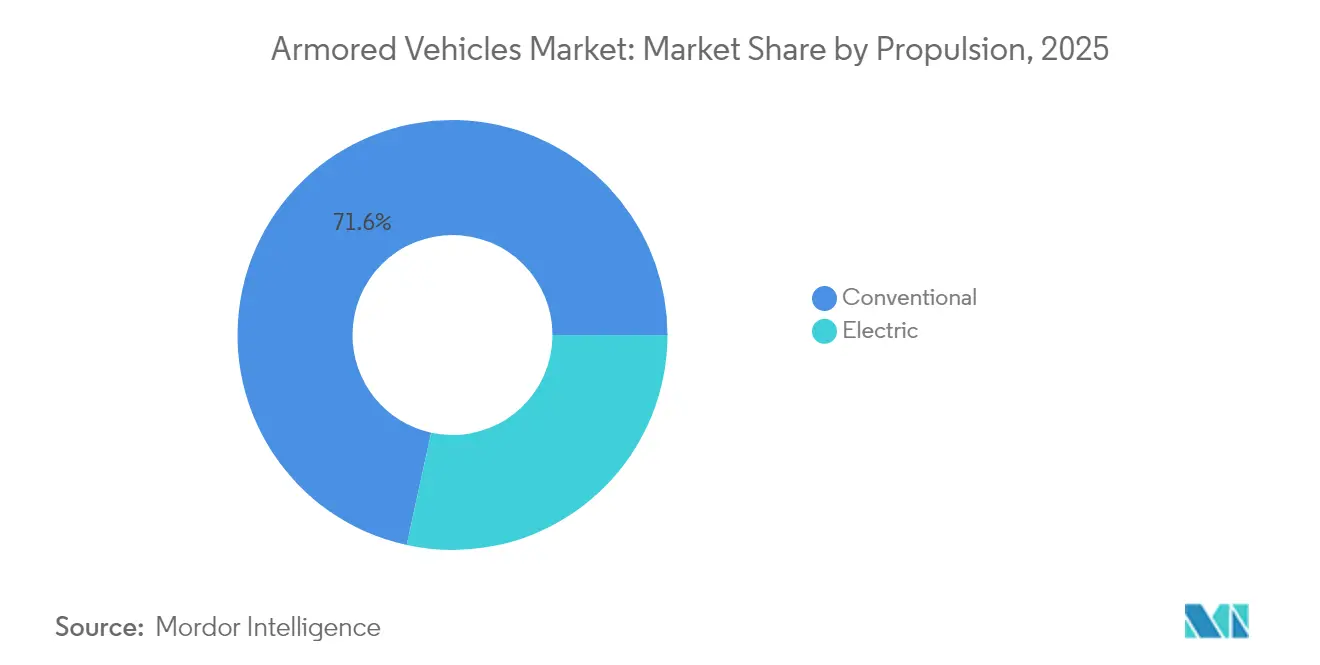

- Nach Antrieb entfielen im Jahr 2025 71,58 % des Marktes für gepanzerte Fahrzeuge auf konventionelle Antriebsstränge, während elektrische Systeme zwischen 2026 und 2031 voraussichtlich einen CAGR von 8,92 % verzeichnen werden.

- Nach Endnutzer kontrollierten Heere im Jahr 2025 53,64 % des Marktanteils für gepanzerte Fahrzeuge, und die Nachfrage von Spezialkräften wird bis 2031 voraussichtlich mit einem CAGR von 8,19 % wachsen.

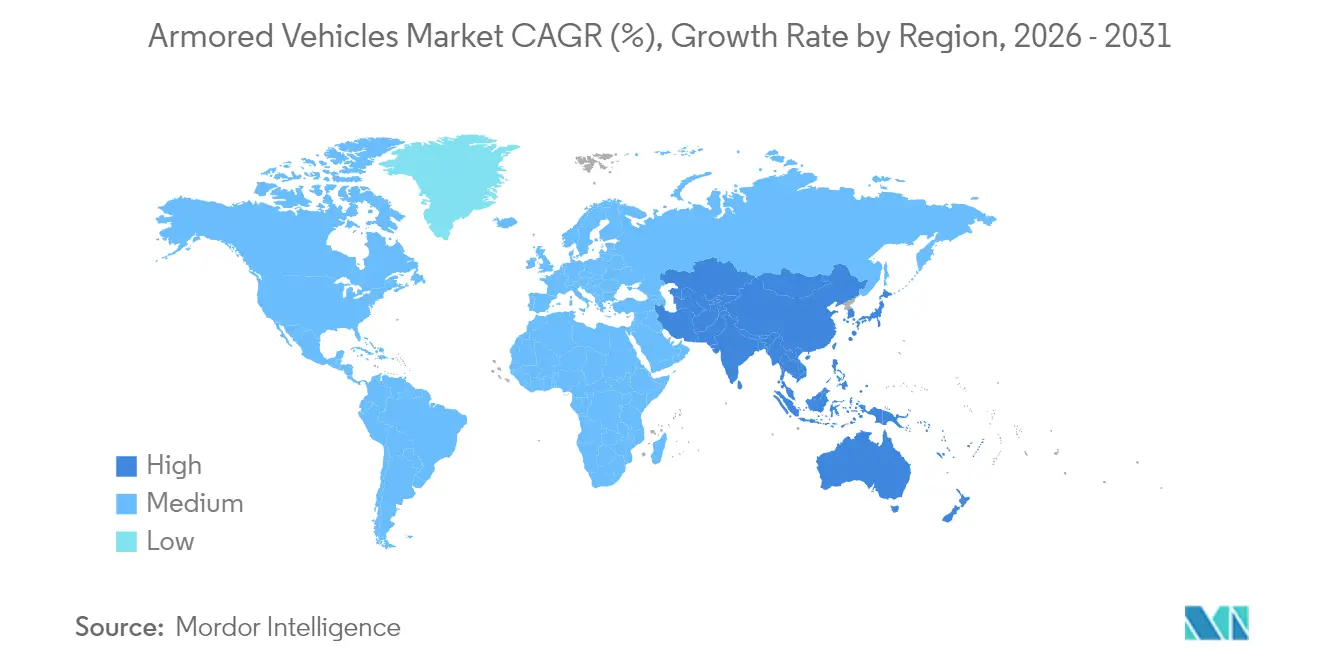

- Nach Geografie führte Europa im Jahr 2025 mit einem Umsatzanteil von 42,41 %, und die Asien-Pazifik-Region wird im Prognosezeitraum voraussichtlich mit einem CAGR von 6,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für gepanzerte Fahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Rekapitalisierungsprogramme in der NATO und Asien | (+) 1,20 % | Nordamerika und Europa, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erhöhte Nachfrage nach Landkriegsführung nach dem Ukraine-Konflikt | (+) 1,00 % | Global, konzentriert in Europa und NATO-Verbündeten | Kurzfristig (≤ 2 Jahre) |

| Radfahrzeuge 8×8 bevorzugt für Expeditionsoperationen | (+) 0,80 % | Global, insbesondere NATO und verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Elektrifizierung des Schlachtfelds und Lautlosbetriebsfähigkeit | (+) 0,60 % | Nordamerika und Europa, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachrüstung modularer aktiver Schutzsysteme (APS) | (+) 0,70 % | Global, konzentriert in NATO und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schützenpanzer-Aufschwung zur Modernisierung der Verbundwaffendoktrin | (+) 0,50 % | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Rekapitalisierungsprogramme in der NATO und Asien

NATO-Mitglieder investieren Rekordsummen in ihre schweren Panzerflotten und kehren damit drei Jahrzehnte des Abbaus um. Deutschland erhöhte seine Verteidigungsausgaben auf 5 % des BIP und erteilte Milliardenaufträge für Boxer- und Patria-Fahrzeuge, die die europäische Streitkräftestruktur neu gestalten werden. Polen leitete 6,5 Milliarden USD für K2-Panzer aus Südkorea um, um Lieferungen außerhalb der traditionellen westlichen Kanäle zu beschleunigen. Die Niederlande reaktivierten ein Panzerbataillon mit 46 Leopard-2A8-Einheiten und verdeutlichten damit, dass selbst ehemalige Nationen ohne Panzer gepanzerte Kettenfahrzeuge nun als unverzichtbar betrachten. Indiens Ausschreibung für ein zukunftsfähiges Kampffahrzeug für 1.770 Plattformen in Asien signalisiert zusammen mit Chinas laufenden Upgrades des Typs 99A einen parallelen Nachfrageschub. Die synchronisierten Aufträge unterstützen einen mehrjährigen Produktionsboom, der es OEMs ermöglicht, neue Schweißhallen, robotergestützte Lackierstraßen und modulare digitale Montagewerkzeuge über globale Programme zu amortisieren.

Erhöhte Nachfrage nach Landkriegsführung nach dem Ukraine-Konflikt

Der Ukraine-Krieg hat die zentrale Bedeutung gepanzerter Fahrzeuge in der Kriegsführung zwischen gleichwertigen Gegnern bestätigt. Der Bedarf der Ukraine an 23.000 Fahrzeugen demonstrierte extreme Verlustquoten auf dem Schlachtfeld und zwang NATO-Planer, Bestände zu prüfen und Nachbestellungen zu beschleunigen. Überlebensfähigkeitslücken wurden deutlich und trieben Nachrüstungen voran, wie etwa den 37-Millionen-USD-Auftrag für das Iron-Fist-APS für US-amerikanische Bradley-Flotten nach der Kampfvalidierung.[1]Elbit Systems Pressestelle, „Elbit Systems erhält 37-Millionen-USD-Vertrag zur Lieferung des Iron-Fist-APS”, elbitsystems.com Beschaffungszyklen, die einst auf 10–15 Jahre festgelegt waren, verkürzen sich auf 3–5 Jahre, was führende Unternehmen dazu zwingt, Produktionskapazitäten vorzuziehen, und Regierungen dazu veranlasst, schrittweise Upgrades zu akzeptieren, während die Vollproduktionslinien hochgefahren werden.

Radfahrzeuge 8×8 bevorzugt für Expeditionsoperationen

Strategische Planer bevorzugen nun Radfahrzeugchassis 8×8 für schnelle Theaterverlagerungen, wodurch der Bedarf an Schwerlasttransportern entfällt. Deutschlands Rahmenauftrag für 5.000 Boxer-Einheiten unterstreicht diesen Wandel, wobei steckbare Missionsmodule Infanterie-, Führungs- und Sanitätsevakuierungsrollen unterstützen. Radfahrzeugflotten bieten höhere Straßengeschwindigkeit und geringere Wartungskosten als Kettenfahrzeuge – Eigenschaften, die für verteilte Operationen im Indopazifik geschätzt werden. Die Überlebensfähigkeit bleibt ein Schwerpunkt, nachdem der Ukraine-Krieg die Reifenvulnerabilität aufgezeigt hat, was zur Einführung dickerer Zusatzpanzerung, pannensicherer Einlagen und APS-Integration als Standardausstattung in NATO-Programmen geführt hat.[2]Courtney Albon, „Das Heer überdenkt die Überlebensfähigkeit taktischer Radfahrzeuge”, National Defense Magazine, nationaldefensemagazine.org

Elektrifizierung des Schlachtfelds und Lautlosbetriebsfähigkeit

Hybrid-Elektroantriebe ermöglichen lautloses Schleichen und dauerhaften Sensorwachdienst ohne Motorleerlauf und reduzieren dabei akustische und thermische Signaturen. Das US-Heer validierte eine 20-prozentige Kraftstoffeinsparung an seinem hybriden Bradley-Demonstrator und bewies gleichzeitig lautlose Mobilität in erweiterten Beobachtungsposten. GM Defenses NGTV-H fügt darüber hinaus exportierbare Energie für Drohnen und Störsender hinzu, die eine stabile bordeigene Stromerzeugung erfordern. Der Branchenkonsens richtet sich auf hybride Übergangslösungen aus, die zu vollständig batteriebetriebenen Fahrzeugen übergehen, sobald die Energiedichte den Schwellenwert von 300 Wh/kg überschreitet, was gegen Ende des Prognosezeitraums erwartet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierende Stückkosten und angespannte Verteidigungsbudgets | -0.80% | Global, besonders ausgeprägt in Europa und Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der industriellen Lieferkette bei Panzerkeramik | -0.60% | Global, konzentrierte Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| ESG-Druck gegen Flotten mit hohem CO₂-Fußabdruck | -0.40% | Nordamerika und Europa, begrenzte Auswirkungen in Asien-Pazifik und Nahost-Afrika | Langfristig (≥ 4 Jahre) |

| Komplexe Exportlizenz- und ITAR-Barrieren | -0.30% | Global, am stärksten ausgeprägt bei grenzüberschreitenden Programmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierende Stückkosten und angespannte Verteidigungsbudgets

Moderne Panzerplattformen kosten mittlerweile weit in den achtstelligen Bereich. Der Preis des M10 Booker ist auf 19 Millionen USD pro Einheit gestiegen, während Deutschlands Leopard-2A8-Kauf insgesamt 2,9 Milliarden EUR (3,35 Milliarden USD) für 105 Panzer beträgt und selbst wohlhabende Staatskassen belastet.[3]Marcus Weisgerber, „General Dynamics erhält 323-Millionen-USD-Produktionsvertrag für Booker-Kampffahrzeuge”, Inside Defense, insidedefense.com Das Heeresstruktur-Reset des US-Heeres 2025 strich mehrere Fahrzeuglinien und kürzte Stryker-Bestellungen, um die Ausgaben zu begrenzen. Kleinere Nationen verlängern die Nutzungsdauer ihrer Fahrzeuge oder beschaffen überschüssige MRAPs, wie Marokko mit 50 M-ATVs, und umgehen damit Neubauwarteschlangen. Steigende Zinsen und Inflation verschärfen die Erschwinglichkeitsprobleme und zwingen Ministerien, zwischen Luftmacht, Drohnen und der Rekapitalisierung der Bodentruppen abzuwägen.

Engpässe in der industriellen Lieferkette bei Panzerkeramik

Panzerkeramik, Seltenerdmagnete und hochfeste Schmiedeteile sind chronischen Engpässen ausgesetzt. Der US-amerikanische Schmiedesektor hat seit dem Jahr 2000 241 Werke verloren und arbeitet nun mit 52 % Kapazität, was das Produktionstempo von Rümpfen und Türmen einschränkt. China raffiniert den Großteil der weltweiten Seltenen Erden und stellt damit einen strategischen Engpass dar, sollten geopolitische Spannungen eskalieren. Europäische Chemielieferunterbrechungen gefährden Treibstoffbeschichtungen und Feuerlöschmittel, die für die Überlebensfähigkeit der Besatzung unerlässlich sind.[4]Giulia Tarpanelli, „Auf dem Trockenen: Der Chemiemangel, der die europäische Verteidigung untergräbt”, Europäisches Politikzentrum, epc.eu Regierungen finanzieren Vorräte und inländische Minen, aber die Vorlaufzeiten von fünf Jahren oder mehr begrenzen die kurzfristige Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattformtyp: Dominanz der Schützenpanzer treibt die Verbundwaffenentwicklung voran

Schützenpanzer generierten im Jahr 2025 34,12 % des Marktes für gepanzerte Fahrzeuge und bleiben die zentralen Vermögenswerte in mechanisierten Brigaden. Ihre Balance aus Truppentransportkapazität und 30–50-mm-Kanonen unterstützt Verbundwaffentaktiken von den baltischen Wäldern bis zu den Küsten des Indopazifiks. Nationen rüsten veraltete Flotten mit Lageerkennungssystemen und programmierbaren Luftdetonationsgeschossen nach, die unbemannte Luftziele bekämpfen. Die Konsolidierung von Lieferanten, wie Leonardos Übernahme von Iveco Defence, soll die Turm-Integration rationalisieren und den Markt für gepanzerte Fahrzeuge auf ein standardisiertes digitales Rückgrat ausrichten.

Gepanzerte Mannschaftstransportwagen expandieren mit einem CAGR von 6,95 %, angetrieben durch Lehren aus der Ukraine, die den Truppenschutz über Feuerkraft stellen. Leichte MRAP-Designs mit V-Rümpfen und stoßdämpfenden Sitzen finden Eingang in die Arsenale polizeilicher Spezialeinsatzkräfte – ein Übertragungseffekt, der die Einnahmen über Verteidigungsministerien hinaus diversifiziert. Kampfpanzer werden eher modernisiert als in der Flottengröße ausgebaut, wobei aktive Schutzsätze und Sensoren die Relevanz der Plattform verlängern. Leichte Aufklärungsfahrzeuge decken Nischennachfrage für Schnellangriffsoperationen ab und integrieren KI-gestützte Besatzungshilfen, die den Bedienaufwand reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Mobilität: Radfahrzeuge gestalten die strategische Doktrin neu

Radfahrzeugdesigns hielten im Jahr 2025 72,63 % des Marktanteils für gepanzerte Fahrzeuge – eine Dominanz, die in ihrer Fähigkeit begründet liegt, sich ohne Panzertransporter selbstständig über befestigte Straßennetze zu verlagern. Schnelle Reaktionsbrigaden der NATO bevorzugen 8×8-Chassis, die mit Autobahngeschwindigkeit fahren und dabei skalierbare Schutzpakete bieten. Der Designtrend im Markt für gepanzerte Fahrzeuge betont Einzelradaufhängung, pannensichere Reifen und zentrale Reifendruckregelung zur Bewältigung gemischten Geländes.

Kettenfahrzeuge sind zwar zahlenmäßig kleiner, erholen sich jedoch mit einem CAGR von 8,65 %, da Heere die Notwendigkeit von Geländemobilität und schwerem Frontschutz gegen Tandemgefechtskopfbedrohungen neu erlernen. Moderne Ketten verwenden segmentierte Gummiverbundpads, die die Straßenlebensdauer verbessern und gleichzeitig die Geländehaftung erhalten. Der hybride Einsatz beider Mobilitätstypen ermöglicht es Kommandeuren, Kampfgruppen maßzuschneidern – eine Flexibilität, die zukünftige Doktrinen untermauert.

Nach Antrieb: Elektrische Revolution beschleunigt sich

Konventionelle Dieselmotoren treiben noch immer 71,58 % des Marktes für gepanzerte Fahrzeuge an und werden für ihre Zuverlässigkeit und globale Kraftstofflogistik geschätzt. Dennoch hält der elektrische Antrieb mit einem CAGR von 8,92 % mit dem Markt Schritt, da Lautlosbetriebsmissionen und CO₂-Ziele konvergieren. Hybride Generatorsätze, die 300 kW elektrischen Spitzenantrieb liefern, sind bereits auf Demonstratoren ausgerüstet und können über einbaufertige Antriebspakete in bestehende Rümpfe nachgerüstet werden. Die Industrie für gepanzerte Fahrzeuge investiert in Festkörperbatterien und Kühlkreisläufe, die 100 °C Wüstenumgebungen standhalten können, und überwindet damit frühere thermische Einschränkungen. Die Ladeinfrastruktur bleibt ein Hindernis für Expeditionsoperationen und begrenzt die Einführung vollständig elektrischer Fahrzeuge auf bescheidenem Niveau, bis Theater-Mikronetzlösungen ausgereift sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz des Heeres und Aufschwung der Spezialkräfte

Heeresverbände machten im Jahr 2025 53,64 % der Nachfrage im Markt für gepanzerte Fahrzeuge aus und übertrafen damit andere Käufer, da die Verbundwaffendoktrin auf Panzer, Schützenpanzer und gepanzerte Mannschaftstransportwagen in integrierten Kampfgruppen angewiesen ist. Das Streitkräftewachstum in Osteuropa und den Grenzregionen des Indopazifiks unterstützt langfristige Basisbestellungen. Spezialkräfte sind das am schnellsten wachsende Segment mit einem CAGR von 8,19 % und bevorzugen leichte Plattformen, die mit Schwarmdrohnen-Steuerkonsolen und Signaturmanagementbeschichtungen für verdeckte Einsätze ausgestattet sind. Marine- und Marineinfanterie beschaffen amphibische Kampffahrzeuge, die Mobilität und Überlebensfähigkeit verbessern, wie der erste Indopazifik-Einsatz des US Marine Corps im Jahr 2025 bewiesen hat.

Geografische Analyse

Europa machte im Jahr 2025 42,41 % des Umsatzes im Markt für gepanzerte Fahrzeuge aus, angetrieben durch Deutschlands Rekordbestellungen für Boxer und Patria sowie Käufe nordischer Konsortien. Östliche Mitglieder weisen mehr als 3 % des BIP für Verteidigung aus und leiten Mittel in Kettenfahrzeugflotten, die die Abschreckung gemäß Artikel 5 stärken. Westliche Staaten betonen Radfahrzeugflotten für Einsätze außerhalb des Bündnisgebiets und verbinden strategische Transportwirtschaftlichkeit mit städtischer Manövrierfähigkeit.

Der Asien-Pazifik-Raum folgt als schnellster Wachstumsmarkt mit einem CAGR von 6,98 %. Indiens Ausschreibung für ein zukünftiges Infanteriekampffahrzeug für 1.750 Einheiten im Wert von 600 Milliarden INR (7,2 Milliarden USD) und Chinas schrittweise Upgrades des Typs 99A beleben regionale Integratoren. Japan erkundet modulare Radfahrzeugchassis zur Ergänzung seiner Typ-10-Panzerflotte, und Australien schwenkt auf Land 400 Phase 3 um und stärkt damit seine Infanterie-Nahkampffähigkeit.

Nordamerika hält stetige Modernisierungsbudgets aufrecht, verankert durch die Programme XM30 und JLTV A2, die KI-Missionskerne und Hybridantriebe integrieren. Kanada gleicht LAV-6.0-Verluste mit inländisch produzierten Varianten aus und sichert damit die Souveränität der Lieferkette. Mexiko investiert in aufgearbeitete MRAPs für die innere Sicherheit, was einen kleinen, aber stetigen Nachmarkt darstellt.

Der Nahe Osten wies 2025 78 Milliarden USD an saudischen Verteidigungsausgaben aus, einschließlich voraussichtlicher gepanzerter Formationen im Rahmen von AyM 2030, die auf die Wüstenkriegsführung zugeschnitten sind. Golfkäufer bevorzugen hohe Leistungsgewichtsverhältnisse für Dünen-Mobilität und aktive Kühlsätze. Afrika bleibt opportunistisch und beschafft überschüssige Fahrzeuge über US-amerikanische Excess Defense Articles und Aufarbeitungsprojekte.

Regulatorisches Umfeld

Die Beschaffung von Panzerfahrzeugen und grenzüberschreitende Verkäufe werden durch Verteidigungsbeschaffungs- und Exportkontrollregime geprägt, die zulässige Lieferanten, Systemarchitekturen und Lieferpläne beeinflussen. In den Vereinigten Staaten laufen Käufe typischerweise über die Federal Acquisition Regulation (FAR), während Exporte von Panzerfahrzeugen und Subsystemen unter den International Traffic in Arms Regulations (ITAR) kontrolliert werden, die vom Directorate of Defense Trade Controls (DDTC) verwaltet werden, wobei ausgewählte Dual-Use-Komponenten den Export Administration Regulations (EAR) unterliegen. Im Februar 2026 behandelte die Request for Information der U.S. Army für die Ground Combat Vehicle Production modulare offene Systeme, Cybersicherheit und Widerstandsfähigkeit der Lieferkette als formale Anforderungen und nicht als optionale Merkmale.

In Europa beeinflussen Interoperabilitäts- und Schutzstandards weiterhin Spezifikationen und Abnahmeprüfungen bei multinationalen Beschaffungen. Die Europäische Verteidigungsagentur (EDA) unterstützt die Materialstandardisierung durch EDSTAR und verweist auf NATO-ausgerichtete Standards wie STANAG 4569 für Schutzstufen und STANAG 4754 (NATO General Vehicle Architecture) für die Integration von Fahrzeugen mit offener Architektur. Dieser Rahmen beeinflusst, wie sich Hauptauftragnehmer und Subsystemlieferanten für paneuropäische Programme und lokale Produktionsvereinbarungen qualifizieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Panzerfahrzeuge beginnt mit vorgelagerten Materialien und kritischen Komponenten, einschließlich panzerfähigem Stahl und Keramik, hochfesten Schmiedeteilen, Getrieben und zunehmend softwaredefinierter Elektronik und Vetronik, die modulare Missionspakete unterstützen. Hauptintegratoren und Plattform-OEMs (einschließlich Rheinmetall, KNDS, BAE Systems Hägglunds und General Dynamics Land Systems) koordinieren Entwurfshoheit, Systemintegration, Qualifizierung und Endmontage und übergeben die Fahrzeuge dann an staatliche Instandhaltungsökosysteme für Überholungen auf Depotebene, Ersatzteile und Nachrüstungen wie aktive Schutzsysteme (APS).

Wesentliche Einschränkungen zeigen sich bei Kapazitäten in nachgelagerten Zulieferebenen und bei compliance-intensiven grenzüberschreitenden Abläufen, wo Bauteile mit langer Vorlaufzeit und Einzelquellenlieferanten Erhöhungen der Fertigungsrate verlangsamen können, und Exportkontrollen zusätzliche Dokumentations-, Klassifizierungs- und Lizenzierungsschritte für international bezogene Subsysteme mit sich bringen. Jüngste große europäische Bestellungen mit lokalen Beteiligungsanforderungen zeigen ebenfalls, dass Fertigung und Instandhaltung näher an die Endnutzer heranrücken; Rumänien unterzeichnete im Mai 2026 eine Vereinbarung über 298 Lynx KF41 Schützenpanzer im Rahmen eines umfassenderen Modernisierungspakets, und Litauen genehmigte den Kauf von 936 Patria 6x6 Panzerfahrzeugen mit Bedingungen zur Produktion im Land. Lieferungen im Rahmen der Sicherheitsunterstützung prägen ebenfalls die nachgelagerte Aktivität, wie etwa der Auftrag von Textron Systems im Wert von 163,4 Millionen USD im Januar 2026 zur Lieferung von 65 COMMANDO-Select-Fahrzeugen an die Ukraine, was die Rolle staatlich finanzierter Vertragswege bei der Beschleunigung von Lieferungen außerhalb traditioneller mehrjähriger Rekapitalisierungszyklen unterstreicht.

Wettbewerbslandschaft

Der Markt für gepanzerte Fahrzeuge weist eine moderate Konzentration auf, wobei die fünf größten Lieferanten einen erheblichen globalen Umsatzanteil auf sich vereinen. General Dynamics, Rheinmetall, KMW, BAE Systems und Leonardo verankern diese Ebene und kämpfen um das 45-Milliarden-USD-Programm XM30, das ihren Anteil erheblich verschieben könnte. Die Dynamik bei Fusionen und Übernahmen gestaltet Fähigkeiten neu; Rheinmetalls 950-Millionen-USD-Akquisition von Loc Performance sichert Getriebekompetenz und einen US-amerikanischen Produktionsstandort. Leonardos Integration von Iveco Defence für 1,70 Milliarden EUR (1,96 Milliarden USD) schafft einen italienischen Landstreitkräfteführer, der in der Lage ist, als Hauptauftragnehmer für europäische Bemühungen im Rahmen des Hauptkampfpanzers des Bodenkampfsystems (MGCS) zu bieten.

Anbieter der zweiten Ebene spezialisieren sich auf elektrischen Antrieb, APS und Autonomie und entziehen den führenden Unternehmen Teilsystemumsätze. GM Defense kooperiert mit Batteriestart-ups, und Raytheon entwickelt Prototypen virtueller Besatzungsassistenten, die den Personalbedarf um 30 % senken könnten. Die Widerstandsfähigkeit der Lieferkette ist nun eine wichtige Wettbewerbskennzahl; OEMs richten ihre Strategien auf die Doppelbeschaffung von Panzerkeramiklinien aus und investieren in inländische Produktionsanlagen für Seltenerdmagnete.

Joint-Venture-Strukturen verbreiten sich, um lokale Inhalte zu lokalisieren, Kompensationsregeln in Griechenland, Indonesien und Brasilien zu erfüllen und gleichzeitig niedrigere Arbeitskosten zu nutzen. Diese Partnerschaften erschweren die ITAR-Compliance, gewähren jedoch Marktzugang dort, wo einzelne nationale Hauptauftragnehmer keinen Incumbentenstatus haben.

Marktführer im Bereich gepanzerter Fahrzeuge

Rheinmetall AG

General Dynamics Corporation

BAE Systems plc

Oshkosh Corporation

KNDS N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich um den Ausbau industrieller Kapazitäten, lokalisierte Produktion und Upgrades mit offener Architektur, die eine schnellere Integration von Sensoren, Türmen, Anti-Drohnen-Effektoren und APS über gemischte Flotten hinweg ermöglichen. Maßnahmen im Jahr 2026 spiegeln eine Verschiebung von Nachfragesignalen zur Kapazitätsumsetzung wider, einschließlich einer Investition von Rheinmetall in Höhe von 41 Millionen USD in US-Standorte (Michigan, Ohio und Maine) zur Ausweitung der Produktion im Zusammenhang mit XM30-bezogenen Arbeiten, sowie Fortschritte der U.S. Army bei der Transformation der Organic Industrial Base, einschließlich robotergestützter Schweißsysteme zur Unterstützung der M1-Abrams-bezogenen Produktionsarbeit im Anniston Army Depot. Diese Schritte schaffen Spielraum für Werkzeugbau, Automatisierung, Qualifizierungstests und die Skalierung von Komponenten nachgelagerter Zulieferebenen, in denen Engpässe in der Lieferkette sichtbar waren.

Beschaffungsmuster deuten auch auf Chancen bei multinationaler Gemeinsamkeit und beschleunigter Rekapitalisierung für Osteuropa und Partnerländer über Zuschuss- oder Sicherheitsunterstützungsmechanismen hin. Rumäniens Paket mit Rheinmetall, das 298 Lynx-Kampffahrzeuge umfasst, und Moldawiens Rahmenvereinbarung zur Beschaffung von über 100 Roshel-Panzerfahrzeugen, finanziert durch einen Zuschuss der Europäischen Union in Höhe von 50 Millionen EUR, unterstreichen beide die Nachfrage nach Plattformen, die schnell eingeführt werden können, zusammen mit unterstützender Integration und Instandhaltung. Daneben schaffen formale Budgetlinien für Plattformen der neuen Generation zusätzlichen Freiraum für digitale Rückgrate und Überlebensfähigkeits-Kits, wobei die U.S. Army in der Vorausschauplanung Beschaffungsmengen für XM30 budgetiert und damit die Nachfrage nach modularen offenen Systemarchitekturen und cybersicherheitsbereiten Missionssystemen verstärkt, die durch iterative Upgrades instand gehalten werden können.

Aktuelle Branchenentwicklungen

- Juni 2026: Rumänien vergab an das Unternehmen ein Verteidigungsvertragspaket im Wert von 5,7 Milliarden Euro, das 298 Lynx-Kampffahrzeuge sowie Skyranger-Luftverteidigungssysteme umfasst. Der Auftrag erweitert Rheinmetalls Präsenz in Osteuropa und unterstützt einen längerfristigen Weg zur lokalen industriellen Beteiligung im Zusammenhang mit Flottenrekapitalisierung und Instandhaltungsbedarf.

- Mai 2026: General Dynamics Land Systems erhielt einen Vertrag über 229,7 Millionen USD zur Herstellung von 50 Stryker Double V-Hull A1 Fahrzeugen für die U.S. Army, mit Laufzeit bis zum 30. Juni 2028. Der Auftrag verlängert die Produktionskontinuität für die im Einsatz befindliche Plattform und hält die Upgrade- und Ersatzteilökosysteme für radbetriebene Panzerflotten aktiv.

- April 2026: General Dynamics Land Systems erhielt vom U.S. Marine Corps eine Vereinbarung über 450 Millionen USD für die Vorserienentwicklungsphase des Advanced Reconnaissance Vehicle-Programms. Der Vertrag treibt die Prototypintegration, die Missionssystemarchitektur und Abwägungen zur Überlebensfähigkeit vor den Auswahlentscheidungen voran und bindet Lieferanten in eine breitere Zusammenarbeit ein, wodurch die Bereitschaft für eine mögliche spätere Produktion ermöglicht wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der Markt für gepanzerte Kampffahrzeuge als der Wert der Beschaffung von Neubauten und größeren Upgrades geschützter Kampf- und Kampfunterstützungsfahrzeuge gezählt, die von Verteidigungs- und Sicherheitskräften in den wichtigsten Regionen eingesetzt werden.

Ausgeschlossener Umfang: Wir schließen routinemäßige Instandhaltung, reine Ersatzteilkäufe und kleine Zusatzartikel aus, die nicht Teil einer Panzerfahrzeugbeschaffung oder eines formalen Modernisierungsprogramms sind.

Übersicht der Segmentierung

- Nach Plattformtyp

- Gepanzerte Mannschaftstransportwagen (APC)

- Schützenpanzer (IFV)

- Minenresistente hinterhaltsgeschützte Fahrzeuge (MRAP)

- Kampfpanzer (MBT)

- Leichte geschützte Fahrzeuge/Aufklärungsfahrzeuge

- Sonstige

- Nach Mobilität

- Radfahrzeuge (4×4, 6×6, 8×8)

- Kettenfahrzeuge

- Nach Antrieb

- Konventionell

- Elektrisch

- Nach Endnutzer

- Heer

- Marine/Marineinfanterie

- Spezialkräfte

- Innere Sicherheit

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Russland

- Polen

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau einer klaren Übersicht über Flotten, Budgetlinien und Beschaffungsabsichten, die dann mit dem tatsächlich Bestellten und Gelieferten abgeglichen wurde. Wir stützten uns, soweit verfügbar, auf öffentliche Verteidigungshaushaltsbücher und nationale Beschaffungsportale sowie auf Quellen wie SIPRI, UN Comtrade, Weltbankindikatoren und Veröffentlichungen von Verteidigungsausschüssen des Kongresses oder Parlaments als Kontext.

Um die Annahmen realistisch zu halten, nutzten wir Nachrichten zu Fahrzeugprogrammen, Bekanntmachungen zu Auftragsvergaben sowie Geschäftsberichte und Investorenpräsentationen von Unternehmen, um Zeitpläne, Mengen und Upgrade-Umfang gegenzuprüfen. Ein kostenpflichtiges Abonnement für Nachrichten und Unternehmensfinanzdaten half, die Vertragsaktivität zu verfolgen und Offenlegungen zu normalisieren, und Patentdatenbanken wurden selektiv genutzt, um Technologietrends zu verstehen, die Upgrade-Raten und Stückwerte beeinflussen können. Die oben aufgeführten Quellen sind beispielhaft, und wir haben auch andere öffentliche Dokumente und Datensätze überprüft, um Daten zu sammeln, Eingaben zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um die Schreibtischeinschätzung darüber zu überprüfen, was als Fahrzeugverkauf im Gegensatz zu einer Subsystemauffrischung zählt und wie oft Flotten in jeder Region modernisiert werden. Wir sprachen mit einer Mischung aus beschaffungsnahen Funktionen, Experten auf Integrator- und Komponentenseite sowie Endnutzern aus dem Verteidigungsbereich in APAC, EMEA und Amerika, sodass Annahmen zu Lieferplänen, Preisentwicklungen und Upgrade-Umfang mit dem beobachteten Kaufverhalten abgeglichen werden konnten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 40% |

| Mid-Tier: 43% | Funktions-/Abteilungsleiter: 40% | EMEA: 36% |

| Kleinere Akteure: 22% | Manager: 46% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung nutzte einen Top-down- und Bottom-up-Ansatz, bei dem Verteidigungsausgaben und Plattformmix nach Region in einen Nachfragepool für Panzerfahrzeuge rekonstruiert und dann anhand selektiver Aufbauten aus bekannten Programmvolumina und typischen Stückwerten überprüft wurden. Da Lieferungen den Vergaben hinterherhinken können, richteten wir das Modell an den erwarteten Produktions- und Lieferplänen aus und nicht nur an den Schlagzeilen der Vertragsankündigungen.

Zu den wichtigsten Eingaben gehörten Trends im Verteidigungshaushalt, geplante Zyklen der Flottenrekapitalisierung und -modernisierung, der Mix aus Ketten- und Radfahrzeugen, der Anteil neuer Plattformen gegenüber Halbzeit-Upgrades sowie beobachtbare Veränderungen bei Antriebs- und Schutzanforderungen, die tendenziell die durchschnittlichen Preise verändern. Wo Detailinformationen auf Programmebene unvollständig waren, wurden Lücken durch Kategoriedurchschnitte (nach Fahrzeugtyp und Mobilität) behandelt, die in Interviews erneut überprüft und angepasst wurden, wenn eine Region eine klare Abweichung zeigte.

Für die Prognose wurde eine Szenarioanalyse verwendet, mit einem Basisfall, der an erwarteten Beschaffungskalendern und Budgetsignalen verankert ist, gefolgt von einem Aufwärts- und Abwärtsszenario, die widerspiegeln, wie schnell Vergaben in Lieferungen umgesetzt werden und wie sich der Upgrade-Inhalt erweitert. Der endgültige Verlauf wurde mit Expertenerwartungen zu Vorlaufzeiten, industriellen Kapazitätsbeschränkungen und dem Tempo der Modernisierung in vorrangigen Einsatzräumen abgeglichen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden validiert, indem implizite Fahrzeugstückwerte, regionale Anteile und Wachstumsraten mit unabhängigen Signalen wie der Richtung des Verteidigungshaushalts, dem beobachteten Vertragstakt und bekannten Lieferpipelines verglichen wurden. Wenn ein Segment ein Ausreißerergebnis lieferte, überprüften wir erneut die zugrunde liegenden Annahmen zu Mengen, Upgrade-Inhalt und Preisentwicklung und glichen diese dann mit mindestens einer zusätzlichen Quelle ab, bevor die Freigabe erfolgte.

Wir folgen einer mehrstufigen internen Überprüfung, damit Gesamtsummen und Segmentaufteilungen mit der angegebenen Marktdefinition und der Zeitbasis konsistent bleiben. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn bedeutende Vergaben, Konflikte oder Änderungen der Beschaffungspolitik die Nachfrage wesentlich verändern. Vor der Auslieferung führen wir einen aktuellen Aktualisierungsdurchlauf durch, damit Kunden die aktuellste Sicht erhalten, die durch Belege gestützt werden kann.

Vergleich der Marktgröße für gepanzerte Kampffahrzeuge von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gepanzerte Kampffahrzeuge können stark variieren, da jeder Herausgeber unterschiedlich definiert, was als Fahrzeugmarkt zählt und wie mehrjährige Verteidigungsprogramme zeitlich in jährliche Werte aufgeteilt werden.

Die Hauptlücke ergibt sich daraus, ob die Zahlen breitere Ausgaben für Panzerfahrzeuge und Unterstützungsaktivitäten einschließen und wie der Vertragswert dann in vereinfachter Weise über die Jahre verteilt wird. Im Modell von Mordor Intelligence wird der Wert gezählt, wenn Beschaffungs- und größere Modernisierungsausgaben an AFV-Plattformen und den erwarteten Liefertermin gebunden sind, wodurch die Gesamtsumme an den Programmplänen und nicht an Ankündigungsschlagzeilen ausgerichtet bleibt.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,42 Milliarden USD (2025) | |

| Fachverlag A | 32,41 Milliarden USD (2024) | Verwendet eine breitere Definition von Panzerfahrzeugen, die zusätzliche Unterstützungs- und benachbarte Fahrzeugkategorien einschließen kann, und die Jahresbasis unterscheidet sich, was den vergleichbaren Gesamtwert verschiebt, noch bevor Prognoseannahmen angewendet werden. |

| Branchenverlag B | 19,02 Milliarden USD (2024) | Wendet eine engere AFV-Definition und ein längeres Prognosefenster an und kann den Wert unterschätzen, wenn Upgrades, elektronische Inhalte und die Lieferphasing für große Programme konservativ behandelt werden. |

Die Streubreite lässt sich hauptsächlich durch Umfangs- und Zeitentscheidungen erklären, nicht durch einen einzelnen Datenpunkt. Indem die erfassten Ausgaben an AFV-Beschaffungs- und Modernisierungsprogramme gebunden und dann mit dem erwarteten Liefertakt abgeglichen werden, bleibt die Schätzung nachvollziehbar an klaren Variablen ausgerichtet, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gepanzerte Fahrzeuge im Jahr 2026 und wie schnell wird er bis 2031 wachsen?

Der Markt für gepanzerte Fahrzeuge wird im Jahr 2026 auf 32,12 Milliarden USD geschätzt und soll mit einem CAGR von 5,6 % wachsen, um bis 2031 42,18 Milliarden USD zu erreichen.

Welche Region erzielt derzeit den höchsten Anteil am Umsatz mit gepanzerten Fahrzeugen?

Europa führt mit 42,41 % des globalen Umsatzes im Jahr 2025.

Welche Region wird voraussichtlich die schnellste Expansion verzeichnen?

Der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,98 % wachsen.

Wie dominant sind Radfahrzeuge im Vergleich zu Kettenfahrzeugen?

Radfahrzeuge beherrschten 72,63 % des Umsatzes im Jahr 2025 und spiegeln die Präferenz für schnelle Selbstverlegbarkeit wider.

Wer kauft die meisten gepanzerten Fahrzeuge nach Endnutzer?

Heeresverbände machen 53,64 % der globalen Käufe im Jahr 2025 aus.

Wie ist der Wachstumsausblick für gepanzerte Mannschaftstransportwagen?

Gepanzerte Mannschaftstransportwagen (APC) werden bis 2031 voraussichtlich mit einem CAGR von 6,95 % wachsen.

Welches Technologiesegment weist den höchsten prognostizierten CAGR auf?

Der elektrische Antrieb führt das Feld mit einem CAGR von 8,92 % an, angetrieben durch Vorteile beim Lautlosbetrieb und der Kraftstoffeffizienz.

Seite zuletzt aktualisiert am: