Marktgröße und Marktanteil für Vakuumverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 31.14 Milliarden US-Dollar |

| Marktgröße (2031) | 37.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

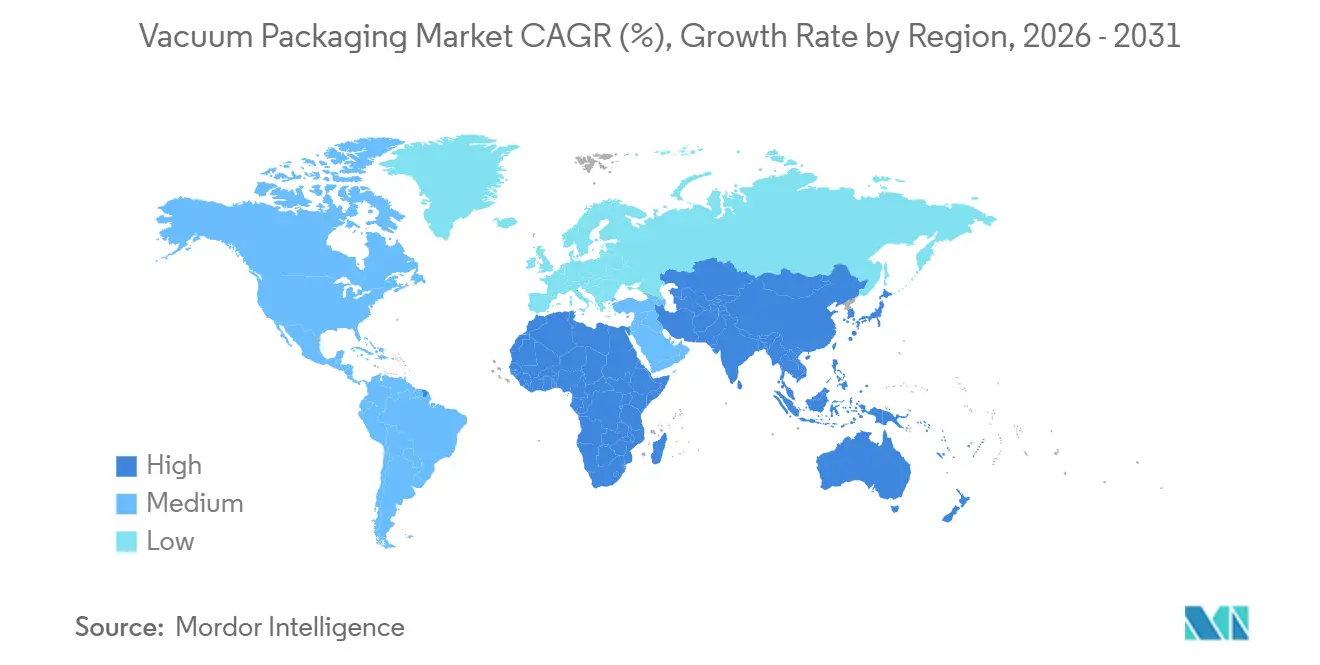

| Größter Markt | Asien-Pazifik |

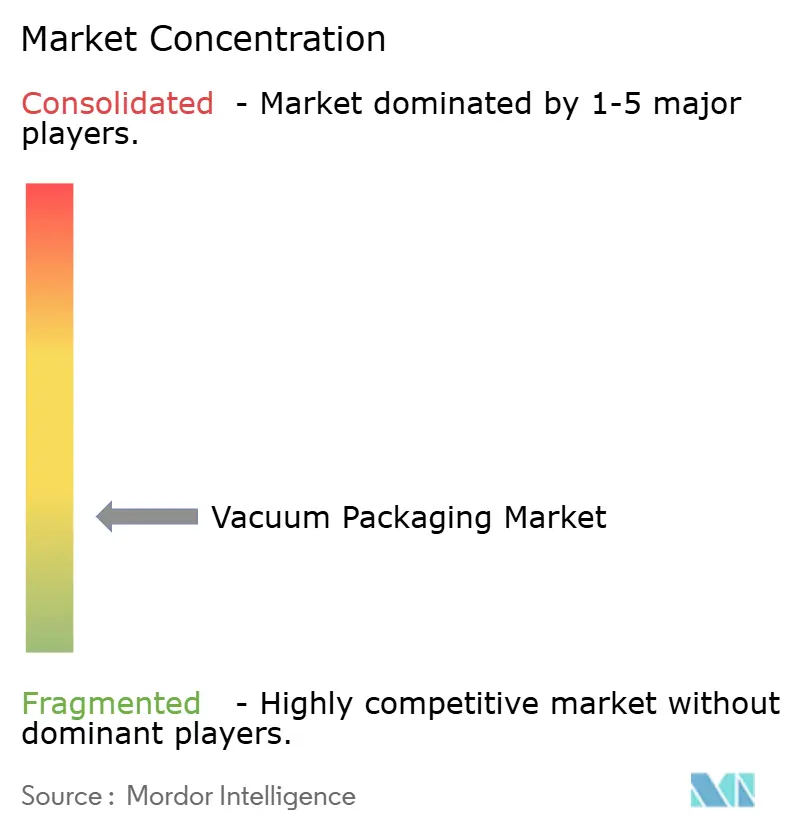

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vakuumverpackungen von Mordor Intelligence

Die Marktgröße für Vakuumverpackungen wird voraussichtlich von 30,38 Milliarden USD im Jahr 2025 und 31,14 Milliarden USD im Jahr 2026 auf 37,38 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,72 % zwischen 2026 und 2031 entspricht. Die zunehmende Einführung haltbarkeitsverlängernder Formate im Online-Lebensmittelhandel, bei Proteinexporten und sterilen Medizinprodukten überwiegt weiterhin die Kapitalhürden automatisierter Thermoformlinien und die verschärften Vorschriften für halogenierte Barrieren. Flexible Beutel und Taschen bleiben das dominierende Format, da sie das Frachtgewicht reduzieren, den Harzbedarf senken und die Hochgeschwindigkeits-Form-Füll-Versiegelungsdurchsatzziele von 200 Zyklen pro Minute oder mehr erfüllen. Polyethylen behält die Kostenführerschaft, aber Polyamid gewinnt Marktanteile, wo immer Sauerstoffempfindlichkeit eine Rolle spielt, insbesondere bei gekühltem Fleisch und hochwertigen Biologika. Lebensmittel machen etwa zwei Drittel der Nachfrage aus, doch das Gesundheitswesen hat sich als der am schnellsten wachsende Bereich etabliert, da die Durchsetzung von ISO 11607 zunimmt. Thermoformer sind die bevorzugte Maschinerie dank integrierter Leckageerkennung und adaptiver Versiegelung, die die Ausschussraten auf unter 0,5 % bei Premiumlinien gedrückt haben. Regional gesehen erzielt Asien-Pazifik den größten Umsatz, während der Nahe Osten und Afrika den höchsten CAGR aufgrund von Ernährungssicherheitsmandaten und Logistikverbesserungen verzeichnen. Der Wettbewerb ist intensiv, da kein Anbieter mehr als 12 % des Umsatzes kontrolliert, was Patentrennen um Monomaterial-Barrieren und anorganische Maßnahmen zur Konsolidierung unterdimensionierter Konverter fördert.

Wichtigste Erkenntnisse des Berichts

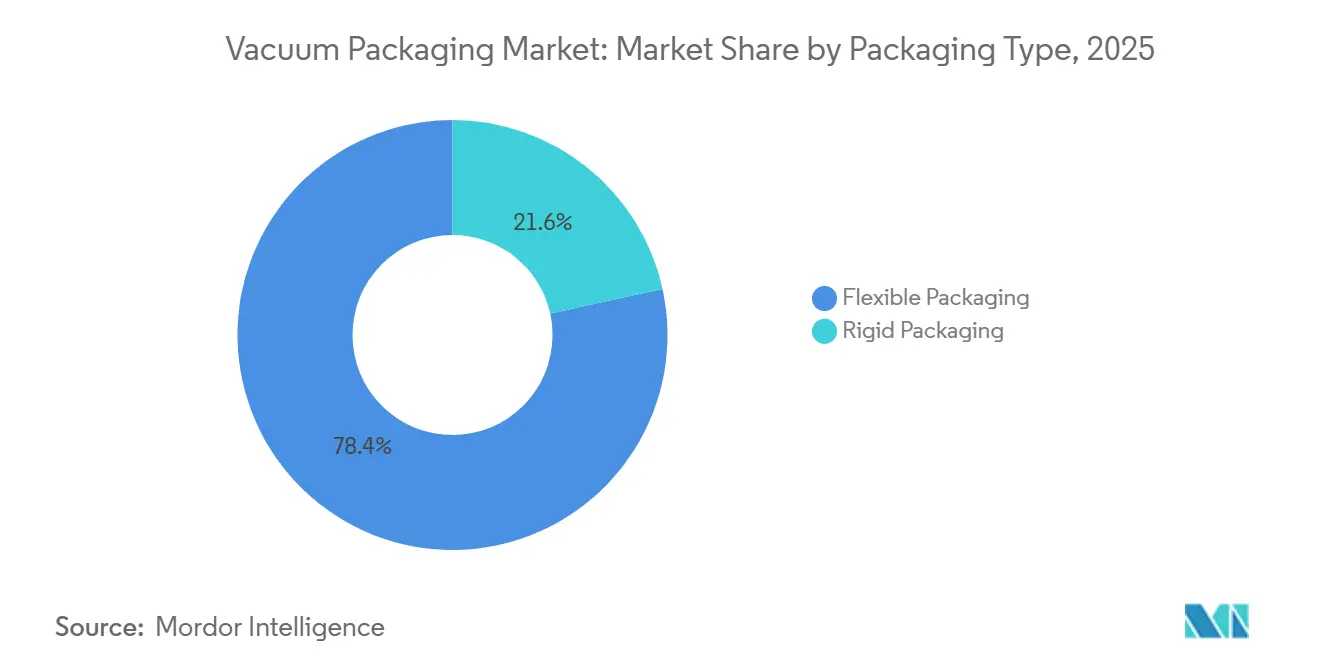

- Nach Verpackungstyp beherrschten flexible Formate 78,43 % des Umsatzes im Jahr 2025 und werden bis 2031 mit dem höchsten CAGR von 4,23 % wachsen.

- Nach Material führte Polyethylen mit einem Anteil von 38,53 % im Jahr 2025, während Polyamid bis 2031 den höchsten CAGR von 4,54 % verzeichnen soll.

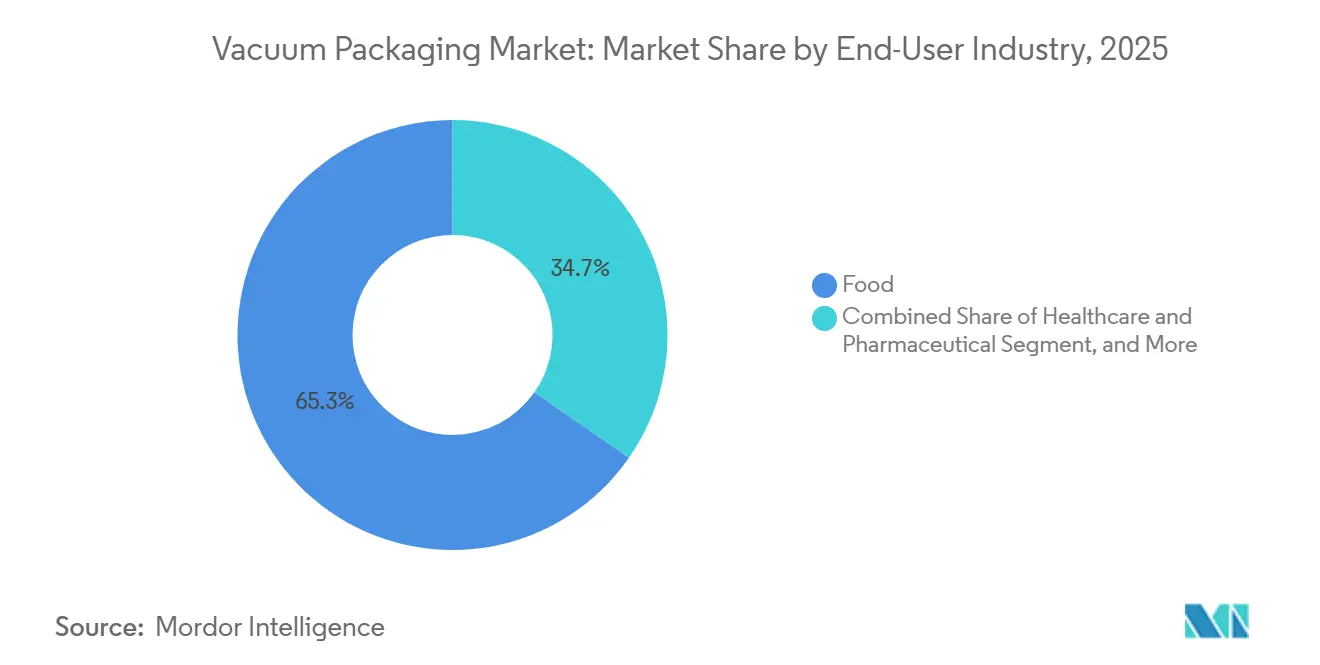

- Nach Endverbraucherbranche hielten Lebensmittelanwendungen 65,32 % des Umsatzes im Jahr 2025, während Gesundheitswesen und Pharmazeutik bis 2031 mit einem CAGR von 5,12 % wachsen sollen.

- Nach Maschinentyp machten Thermoformer 42,32 % der Marktgröße für Vakuumverpackungen im Jahr 2025 aus und sind mit einem CAGR von 4,89 % bis 2031 auch die am schnellsten wachsende Klasse.

- Nach Geografie erzielte Asien-Pazifik 40,77 % des Umsatzes im Jahr 2025, während die Region Naher Osten und Afrika mit dem schnellsten CAGR von 5,22 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Vakuumverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach verpackten Lebensmitteln und Convenience-Produkten | +1.2% | Global, mit höchster Intensität in städtischen Korridoren Nordamerikas und Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Lebensmittelsicherheitskonformität durch den Einzelhandel | +0.9% | Nordamerika und Europa, mit Ausbreitung nach Südamerika und Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der E-Commerce-Lebensmittelkanäle | +1.1% | Kernbereich Asien-Pazifik, Beschleunigung in Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Automatisierung von Hochgeschwindigkeits-Thermoformlinien | +0.7% | Fertigungszentren in Europa und Nordamerika, Ausbreitung nach Mexiko und Südostasien | Langfristig (≥ 4 Jahre) |

| Integration von intelligenten Sensoren für Echtzeit-Qualitätsprüfungen | +0.5% | Europa und Japan als frühe Anwender, Pilotprojekte in China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach verpackten Lebensmitteln und Convenience-Produkten

Das Volumen von Fertiggerichten stieg im Jahr 2025 um 18 % im Jahresvergleich, da vakuumversiegelte Proteinschüsseln und Sous-vide-Gerichte eine breitere Präsenz in Supermarktregalen erlangten. Mahlzeitenkit-Unternehmen verdoppelten die Bestellhäufigkeit im gleichen Zeitraum und verließen sich dabei auf portionskontrollierte Beutel, die die sensorische Qualität bis zu 10 Tage ohne Einfrieren erhalten. Fulfillment-Center bevorzugen nun größere, konsolidierte Sendungen, was die Logistikkosten pro Einheit um etwa 13 % senkt, die Pakete jedoch mehr Handhabungszyklen aussetzt, denen Vakuumformate standhalten. Nestlé hat BRL 500 Millionen (USD 95 Millionen) für den Ausbau der Kapazitäten für gekühlte Mahlzeiten in Brasilien vorgesehen und zielt dabei auf Haushalte mit zwei Einkommen ab, die bis 2025 voraussichtlich eine Durchdringung von über 60 % erreichen sollten. Verbraucher sind bereit, einen Preisaufschlag von 20–25 % für Grab-and-go-Convenience zu akzeptieren, was eine zweistellige Expansion bei vakuumverpackten Angeboten unterstützt, selbst als sich die Lebensmittelinflation im vergangenen Jahr abschwächte.

Zunehmender Fokus auf Lebensmittelsicherheitskonformität durch den Einzelhandel

Regulierungsbehörden haben das Risiko von Clostridium botulinum in säurearmen, sauerstoffreduzierten Produkten ins Visier genommen. Die britische Lebensmittelbehörde verlangt nun, dass gekühlte Vakuumverpackungen, die über 10 Tage vermarktet werden, eine 6-log-Sporenreduktion nachweisen oder Hürden wie einen pH-Wert unter 5,0 hinzufügen. [1]Britische Lebensmittelbehörde, "Vakuumverpackung und Verpackung unter modifizierter Atmosphäre," food.gov.uk In den Vereinigten Staaten setzt das USDA FSIS hermetische Standards gemäß 9 CFR 318.300 durch, während 21 CFR 113 die thermische Validierung abdeckt. [2]U.S. Department of Agriculture FSIS, "9 CFR 318.300," ecfr.gov Einzelhändler prüfen Lieferanten vierteljährlich und listen Nicht-Konformisten innerhalb von 30 Tagen aus, ein Schritt, der Konvertern zugute kommt, die Mikrobiologielabore und Haltbarkeitskammern besitzen. Infolgedessen vergrößern Tier-1-Lieferanten ihren Vorsprung gegenüber kleinen regionalen Anbietern, denen das Kapital für Validierungsinfrastruktur fehlt.

Schnelle Expansion der E-Commerce-Lebensmittelkanäle

Der Online-Lebensmittelhandel erfasste im Jahr 2025 12 % der Lebensmittel- und Getränkeumsätze in entwickelten Volkswirtschaften, und Vakuumformate dominieren, da sie 15–20 % ihres Gewichts gegenüber starren Schalen einsparen. Der Markt der Vereinigten Arabischen Emirate allein wird bis 2029 voraussichtlich 43,98 Milliarden USD erreichen, wobei der E-Commerce bis 2028 einen Anteil von 18 % ausmacht. Al Ain Farms baut ein 24.155 Quadratmeter großes Zentrum, das Vakuumlinien mit einer 24-Stunden-Direktlieferfähigkeit integriert. Leichte Beutel erhöhen die Bestelldichte in Kühlfahrzeugen, obwohl Herausforderungen bei der Rücklogistik bestehen bleiben, da kontaminierte Folien den Recyclingströmen am Straßenrand entgehen und Pfandpilotprojekte in Deutschland und den Niederlanden auslösen.

Automatisierung von Hochgeschwindigkeits-Thermoformlinien

Servogesteuerte Werkzeuge und adaptive Versiegelung steigern den Durchsatz auf über 120 Zyklen pro Minute, während die Ausschussraten unter 0,5 % gehalten werden. [3]MULTIVAC, "R 085 Thermoformer Pressemitteilung," multivac.com Omrons im Jahr 2024 eingeführte KI-Bildverarbeitungssuite erkennt Mikrolecks unter 10 Mikrometern und protokolliert Prozessdaten für prädiktive Analysen. Tetra Pak in Mexiko investiert MXN 1 Milliarde (USD 58 Millionen), um seinen Standort in Mexicali um 60 % zu erweitern und Lebensmittelverarbeiter anzuziehen, die eine solche Automatisierung verlangen. Obwohl Premiumlinien bis zu USD 3,5 Millionen kosten, entstehen Leasing-to-own- und Pay-per-Pack-Modelle, um Zahlungen über sieben Jahre zu verteilen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für industrielle Vakuummaschinen | -0.8% | Global, besonders ausgeprägt in Südamerika, Afrika und Südasien, wo der Zugang zu Finanzierungen eingeschränkt ist | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken gegenüber mehrschichtigen Kunststofffolien | -0.6% | Regulatorischer Druck in Europa und Nordamerika, Ausbreitung auf Küstenstädte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf PVDC und andere halogenierte Barrieren | -0.4% | Europa, Kalifornien, Washington State; Pilotbeschränkungen in Kanada und Australien | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingströme für kontaminierte flexible Folien | -0.5% | Global, mit den größten Infrastrukturlücken in Naher Osten, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für industrielle Vakuummaschinen

Einstiegskammerverschweißgeräte beginnen bei etwa USD 15.000, während vollständige Thermoform-Füll-Versiegelungslinien USD 3,5 Millionen übersteigen – eine Lücke, die kleine Co-Packer in Südamerika und Südasien nur schwer überbrücken können. Die Finanzierung in diesen Regionen ist um 300–500 Basispunkte über den Sätzen entwickelter Märkte, was die Amortisationszeit auf über sieben Jahre verlängert. Entwicklungsfinanzierer wie die IFC haben im Jahr 2025 EUR 65 Millionen (USD 73 Millionen) in einen brasilianischen Konverter investiert; solche Programme erreichen jedoch weniger als 5 % der berechtigten Unternehmen. Anbieter pilotieren Pay-per-Pack-Gebühren in Indien und Indonesien, doch die Akzeptanz bleibt unter 2 %, da Verarbeiter langfristige Kostenungewissheit fürchten.

Umweltbedenken gegenüber mehrschichtigen Kunststofffolien

Regeln der Europäischen Union verlangen, dass bis 2030 65 % der Kunststoffverpackungen recyclingfähig gestaltet sind. Kalifornien verbietet Per- und Polyfluoralkylsubstanzen in Lebensmittelverpackungen ab Januar 2028. Mehrschichtige Folien, die Polyethylen, Polyamid und EVOH kombinieren, erreichen Sauerstoffraten unter 1 cc/m²/Tag, können jedoch nicht mechanisch recycelt werden. Amcors Patente aus dem Jahr 2025 auf Polyethylen-Nano-Ton-Strukturen erzielen etwa 70 % der EVOH-Leistung, kosten jedoch 18–25 % mehr. Kommunale Einrichtungen, die lebensmittelverschmutzte Folien waschen können, sind nach wie vor selten, was bedeutet, dass die meisten Vakuumbeutel immer noch auf Deponien oder in Verbrennungsanlagen landen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Flexible Formate dominieren durch Kosten- und Geschwindigkeitsvorteile

Flexible Varianten machten 78,43 % des Marktanteils für Vakuumverpackungen im Jahr 2025 aus und werden bis 2031 voraussichtlich mit einem CAGR von 4,23 % wachsen. Sie verbrauchen bis zu 50 % weniger Harz als Schalen, was zu Frachtersparnissen von nahezu USD 0,10 pro Kilogramm auf Exportrouten führt und eine bessere Raumnutzung in E-Commerce-Behältern ermöglicht. Schur Flexibles brachte 2025 einen recycelbaren Polyethylen-Monomaterial-Beutel auf den Markt, der aufgeschnittene Delikatessenwaren 21 Tage lang hält und dabei den Anforderungen der erweiterten Herstellerverantwortung entspricht. Starre Schalen hielten einen Anteil von 21,57 %, wuchsen jedoch nur um 2,8 %, da höhere Werkzeugkosten die SKU-Proliferation hemmten. Klöckner Pentaplasts PET-Schale mit integrierten Sauerstoffabsorbern verlängert nun die Farbhaltbarkeit von rotem Fleisch auf 18 Tage; die Akzeptanz ist jedoch auf Premium-Eigenmarken konzentriert, die bereit sind, einen Preisanstieg von 15 % an die Käufer weiterzugeben.

E-Commerce verstärkt die Vorteile flexibler Verpackungen, die 30 % mehr Einheiten pro gekühltem Behälter stapeln als Schalen, was zu niedrigeren Kosten auf der letzten Meile und weniger Bruch führt. Coveris meldete 2025 ein Wachstum von 22 % bei flexiblen Lösungen für Mahlzeitenkits, während starre Äquivalente um 3 % zurückgingen, was die Kanalpräferenz unterstreicht. ISO 18601 weist Monomaterial-Flexfolien höhere Recyclingfähigkeitswerte zu als Mehrsubstrat-Schalen, was Markeninhaber dazu veranlasst, Beutel zu bevorzugen. Der Lebensmittelservice bleibt die letzte Hochburg für starre Schalen, da sie Hochtemperatur-Wiedererwärmung standhalten – eine Nische, die weniger als 10 % der Marktgröße für Vakuumverpackungen ausmacht.

Nach Material: Polyethylen führt, aber Polyamid gewinnt durch Barriereleistung

Polyethylen repräsentierte 38,53 % des Marktanteils im Jahr 2025, angetrieben durch seine niedrigen Kosten, ein breites Versiegelungsfenster und eine installierte Extrusionsbasis. Polypropylen eignet sich für Heißabfüllung und Retortenbetrieb, während Nischen-Sauerstoffbarrierejobs auf EVOH und Polyamid angewiesen sind. Polyamid verzeichnet den schnellsten CAGR von 4,54 % bis 2031, da seine Sauerstoffbarriere bis zu siebenmal dichter ist als die von Polyethylen, was es für gepökeltes Fleisch und lyophilisierte Arzneimittel unverzichtbar macht.

Dows INNATE TF-Harzserie aus dem Jahr 2025 zielt darauf ab, Polyamid zu verdrängen, indem sie Sauerstoffraten von 15 cc/m²/Tag ohne Laminierung erreicht; die Akzeptanz liegt derzeit jedoch bei etwa 5 % aufgrund von Preisaufschlägen von 12–15 %. Borealis' Borstar-Linie verbessert die Durchstichfestigkeit und ermöglicht es Konvertern, die Foliendicke um etwa 12 % zu reduzieren, was zu Einsparungen von USD 0,02 pro Verpackung führt. Kunden aus dem Gesundheitswesen untermauern den Aufstieg von Polyamid, da die ISO-11607-Validierung auf seine Zähigkeit bei der Sterilisation bei 134 °C angewiesen ist.

Nach Endverbraucherbranche: Lebensmittel dominieren, Gesundheitswesen beschleunigt sich

Lebensmittelanwendungen machten 65,32 % der Nachfrage im Jahr 2025 aus und umfassen frische Proteine, Milchprodukte, Backwaren und Fertiggerichte. Die Marktgröße für Vakuumverpackungen bei Lebensmittelprodukten wächst weiter, da Einzelhändler Ziele zur Schwundreduzierung verfolgen und Verbraucher Frische priorisieren. Dennoch wird das Gesundheitswesen bis 2031 voraussichtlich den steilsten CAGR von 5,12 % verzeichnen. Sterile Geräteverpackungen integrieren nun integrierte Leckageüberwachung, und Wipaks pharmazeutische Laminate verzeichneten 2025 ein jährliches Wachstum von 16 %, da Gentherapien nahezu null Feuchtigkeitseintrag erfordern.

Industriegüter halten einen Anteil von etwa 12 % und schützen Elektronik und Metallteile vor Korrosion während des Transports, während Verbraucher-Kompressionsbeutel für Textilien etwa 8 % kontrollieren, aber einem Margendruck durch Plattformgebühren ausgesetzt sind. Regulatorische Mandate wie FDA 21 CFR 120 für Saft und Argentiniens Resolution 84/2018 für gekühltes Rindfleisch halten Lebensmittel fest an der Spitze. Dennoch steigert eine alternde Bevölkerung das Volumen chirurgischer Eingriffe jährlich um 2–3 %, was die nachhaltige Expansion des Gesundheitswesens sicherstellt.

Nach Maschinentyp: Thermoformer führen die Automatisierungswelle an

Thermoformer machten 42,32 % der Marktgröße für Vakuumverpackungen im Jahr 2025 aus und übertrafen andere Geräteklassen mit einem CAGR von 4,89 %, da sie Formen, Befüllen, Versiegeln, Beschneiden und Etikettieren in einem Durchgang kombinieren. MULTIVACs Modell R 085 reduziert den Formatwechsel auf unter 20 Minuten und senkt die Ausschussrate auf unter 0,5 %.

Kammerverschweißgeräte, die von Handwerkern geschätzt werden, halten einen Anteil von 28 %, während Düsenverschweißgeräte und Rotationssysteme den Rest aufteilen. Ulmas TFS 700 erreicht 180 Verpackungen pro Minute und verlängert die Haltbarkeit von Delikatessenfleisch von 28 Tagen auf 42 Tage, was den geschätzten Verderb beim Einzelhändler um 20 % reduziert. Sicherheitsrichtlinien wie die EU-Maschinenrichtlinie 2006/42/EG erhöhen die Basisgerätepreise, eröffnen aber auch Möglichkeiten für Nachrüstungen. Die steigende Nachfrage nach nachhaltigen Verpackungslösungen treibt die Innovation bei Versiegelungstechnologien weiter voran.

Geografische Analyse

Asien-Pazifik erzielte 2025 40,77 % des globalen Umsatzes, angetrieben durch Chinas 4,8 Millionen Tonnen vakuumverpackte Fleischexporte und Indiens Aufbau der Kühlkette. Japan schreibt Echtzeit-GMP-Überwachung in Pharmaverpackungen vor, was die Einführung von Thermoformern mit Datenprotokollierung vorantreibt. Südkoreas Convenience-Stores erweiterten ihr Angebot an Vakuummahlzeiten um 18 %, da Einpersonenhaushalte über 30 % der Wohnungen ausmachten. Australiens Verarbeiter investierten AUD 120 Millionen (USD 78 Millionen) in Barrierlinien, um Premiumexporte in den Nahen Osten und nach Nordamerika zu bedienen.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einem CAGR von 5,22 % bis 2031. Die Ernährungssicherheitsstrategie 2050 der Vereinigten Arabischen Emirate erfordert eine Proteinreserve für zehn Tage, was Supermärkte dazu veranlasst, gekühlte Produkte vakuumzuverpacken, die nun 22 % ihres Kühlregalplatzes einnehmen. Saudi-Arabien hat zwischen 2024 und 2026 SAR 8 Milliarden (USD 2,1 Milliarden) für die Lebensmittelverarbeitungsinfrastruktur bereitgestellt. Südafrikas drei größte Lebensmittelhändler, die 68 % des Handels kontrollieren, haben Vakuumverpackungen für Eigenmarken-Fleisch vorgeschrieben, um den Schwund zu reduzieren.

Nordamerika und Europa zusammen machten 2025 45 % des Umsatzes aus, wuchsen jedoch moderat um 3,2 % bzw. 2,9 %. Die Einhaltung von FDA 21 CFR 113 kostet bis zu USD 80.000 pro SKU, während Deutschlands Verpackungsgesetz von 2024 EPR-Gebühren von EUR 0,52 pro Kilogramm auf nicht recycelbare Laminate erhebt. Kanadas ausstehende Regeln zu Einwegkunststoffen trüben den Investitionszeitplan. Südamerika wächst mit 4,1 %, da Nearshoring und IFC-gefördertes Kapital Kapazitäten einbringen. Tetra Paks Mexicali-Ausbau erweitert die Thermoformkapazität um 60 % für nordamerikanische Nearshoring-Programme.

Regulatorisches Umfeld

Vorschriften und Normen für Vakuumverpackungen konzentrieren sich zunehmend auf Lebensmittelsicherheit, Lebensmittelkontakt-Konformität und Recyclingfähigkeitsanforderungen, die die Materialauswahl und die Validierungsabläufe prägen. In der Europäischen Union bildet die Verordnung über Verpackungen und Verpackungsabfälle (EU 2025/40) die Grundlage für den Vorstoß zum recyclinggerechten Design, mit Anwendung ab dem 12. August 2026, wodurch die Anforderungen an Kunststoffverpackungen, einschließlich Hochbarriere-Vakuumformate, verschärft werden.

In der weltweiten Herstellung von Lebensmittelverpackungen werden Zertifizierungs- und Voraussetzungsprogramme aktualisiert, was zusätzlichen Konformitätsaufwand mit sich bringt und Lieferanten mit formalisierten Qualitätssystemen und Prüfkapazitäten begünstigt. ISO 22002-4:2025, veröffentlicht am 29. Juli 2025, aktualisiert die Voraussetzungsprogramme für die Herstellung von Lebensmittelverpackungen mit zusätzlichem Schwerpunkt auf der Kontaminationskontrolle und dem Management von Recyclingmaterial-Inputs. FSSC 22000 veröffentlichte am 1. Mai 2026 die Schemaversion 7, die die ISO 22002:2025-Reihe integriert und einen Übergangspfad für zertifizierte Verpackungshersteller festlegt, was die Anforderungen an die Auditbereitschaft für Vakuumbeutel-, Rollenware- und Thermoformverpackungsbetriebe erhöht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Vakuumverpackung beginnt bei vorgelagerten Harz- und Additivlieferanten (Polyethylen, Polyamid, EVOH, Haftvermittlerschichten und Verarbeitungshilfsmittel), gefolgt von Folienextrusion und -laminierung, Druck und Beschichtung sowie der Beutel- oder Rollenware-Verarbeitung, anschließend erfolgt die Verteilung an Lebensmittelverarbeiter, Verpacker im Gesundheitswesen und industrielle Anwender. Nachgelagert treiben Fleisch- und Fertiggerichteverarbeiter sowie Hersteller steriler Verpackungen den Bedarf an Qualifizierung, Validierung und Linienintegration voran, was Prüfung, Siegelintegrität und Rückverfolgbarkeit zu Kriterien der Lieferantenauswahl macht.

Ein Ankerpunkt für die Standardisierung von Anlagen ist die chinesische Norm GB/T 46076-2025 für automatische Vakuumskin-Verpackungsmaschinen, herausgegeben von der State Administration for Market Regulation im August 2025 und in Kraft seit dem 1. März 2026. Die Kontinuität der Versorgung und die Kostenkontrolle bleiben sensibel gegenüber der Volatilität von Polyolefinen und der Verfügbarkeit von Barrierematerialien, und der regulatorische Druck in Richtung recyclingfähiger Strukturen beschleunigt die Zusammenarbeit zwischen Verarbeitern und Maschinenanbietern, um dünnere Monomaterialfolien auf automatisierten Linien einzusetzen, ohne Einbußen bei der Dichtheit oder dem Durchsatz.

Wettbewerbslandschaft

Amcor, Sealed Air, Mondi, Winpak und Coveris führen als die fünf größten Lieferanten, gefolgt von zahlreichen regionalen Spezialisten. Amcor meldete 2025 12 Monomaterial-Patente an und investiert USD 180 Millionen in eine belgische Expansion, die die Kapazität für Frischproteinverpackungen um 40 % erhöht. Sealed Air erwarb Liquibox für USD 1,15 Milliarden, um aseptische Beutel hinzuzufügen, die seine Cryovac-Linie ergänzen.

Mondi und Borealis ko-investierten EUR 12 Millionen (USD 13,4 Millionen), um eine Polyethylen-Barrierfolie mit 30 % PCR-Anteil einzuführen. Winpaks USD 95 Millionen teures Werk in Georgia produziert jährlich 120 Millionen Vakuumschalen und integriert Sauerstoffabsorber für verlängerte Rotfleischpräsentationen. Regionale Konverter gewinnen Marktanteile durch schnellere Durchlaufzeiten und Co-Packing-Dienste für Mahlzeitenkit-Start-ups, die ihr Volumen von 2024 bis 2025 verdoppelten.

Technologische Differenzierungsmerkmale umfassen ProAmpacs maschinelles Lernen zur Überwachung der Versiegelungsleiste, das die Ausfallzeiten an acht US-Standorten um 19 % reduzierte. Das Zusammenspiel von Nachhaltigkeitskonformitätskosten und Preisdruck löst Konsolidierungen aus, mit drei bemerkenswerten Fusionen im Jahr 2025 und weiteren zu erwarten, da Private Equity unterdimensionierte Thermoformer ins Visier nimmt.

Marktführer in der Vakuumverpackungsbranche

Sealed Air Corporation

Coveris Holdings S.A.

Amcor plc

Winpak Ltd.

Coveris Holdings SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine wesentliche Chance besteht in der Umstellung veralteter Vakuumbetriebe auf integrierte Hochdurchsatzsysteme, die proprietäre Folien, automatisierte Beladung und datenfähige Ausrüstung kombinieren, insbesondere in der Fleischverarbeitung, wo Betriebszeit und Siegelzuverlässigkeit die Ausbeute beeinflussen. Im September 2025 schloss Sealed Air die Installation des 4.000sten rotierenden Vakuumkammersystems bei Cargill in Dodge City, Kansas, als Meilenstein ab. Im Juni 2026 installierte Amcor drei rotierende Moda-Vakuumkammer-Siegelsysteme bei Barra Mansa Alimentos in Brasilien, was den Ersatz von Bandmaschinen zur Steigerung der Produktivität und der Vakuumleistung widerspiegelt.

Diese Installationen erweitern den adressierbaren Markt für kompatible Rollenware, Barrierefolien, Wartungsdienstleistungen und Lösungen zur Linienintegration im Zusammenhang mit automatisierter Vakuumverpackung. Regulatorische und kundenseitige Compliance-Anforderungen schaffen zudem Freiraum für Materialien und Arbeitsabläufe, die die Recyclingfähigkeit stärken. Die EU-PPWR-Anwendung beginnt am 12. August 2026, und laufende Aktualisierungen der EU-Lebensmittelkontaktvorschriften durch die Verordnung (EU) 2026/245 der Kommission drängen Verarbeiter zu recyclinggerechtem Design und strengeren Stoffkontrollen, was die Nachfrage nach Monomaterial- oder vereinfachten Hochbarrierestrukturen sowie einer robusten Verifizierung unterstützt. In Lebensmittellieferketten erhöhen Rückverfolgbarkeit und Auditbereitschaft den Wert von Verpackungslinien, die Prozessdaten (Siegelparameter, Dichtheitsprüfungen, Chargenkennungen) erfassen und speichern, was mit der Marktverschiebung hin zu intelligenten Sensoren und Automatisierung übereinstimmt, die bereits bei Premium-Thermoform- und Rotationsvakuumsystemen im Einsatz sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Amcor gab die Installation von drei rotierenden Moda-Vakuumkammer-Siegelsystemen bei Barra Mansa Alimentos in Brasilien bekannt, wodurch neun Bandkammermaschinen ersetzt wurden. Die Modernisierung zielt auf höheren Durchsatz und verbesserte Vakuumkonsistenz in der Fleischverarbeitung ab und stärkt die Nachfrage nach rotationskompatiblen Folien und integrierter Linienunterstützung in lateinamerikanischen Fleischverarbeitungszentren.

- Oktober 2025: Sealed Air schloss die Übernahme von Liquibox im Wert von 1,15 Milliarden USD ab und erweiterte damit die aseptischen Beutelkapazitäten neben dem Cryovac-Portfolio. Der Deal erweitert die Beteiligung von Sealed Air an Hochbarriere-Anwendungen für Flüssigkeiten und Lebensmittel, in denen Vakuum- und Barrieretechnologien zusammentreffen, und unterstützt den Cross-Selling von Folien, Ausrüstung und Dienstleistungen bei Kunden aus dem Bereich verpackter Lebensmittel.

- April 2024: Coveris kündigte eine Investition zum Ausbau seiner Vakuumskin-Verpackungskapazitäten (VSP) an und erweiterte sein Produktportfolio für Hochleistungs-Barrierelösungen. Dieser Schritt verstärkt die Wettbewerbsintensität in europäischen Fleisch- und Frischwarenanwendungen, in denen VSP-Formate eine hohe Siegelintegrität, Materialstärkenreduzierung und Kompatibilität mit sich entwickelnden Recyclingfähigkeitsanforderungen erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Vakuumverpackungen Verpackungsformate und zugehörige Maschinen, bei denen vor dem Versiegeln Luft aus der Verpackung entfernt wird, um Produkte zu schützen und die Haltbarkeit zu verlängern. Der Umsatz wird für vakuumfähige Verpackungsmaterialien und Ausrüstung erfasst, die bei den wichtigsten Endanwendern eingesetzt werden.

Ausschlüsse des Anwendungsbereichs: Wir schließen breitere Schutzverpackungen aus, die keinen Vakuumversiegelungsprozess verwenden, und wir schließen auch nicht-verpackungsbezogene Gasspülsysteme aus, die als eigenständige Lösungen verkauft werden.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Flexible Verpackung

- Starre Verpackung

- Nach Material

- Polyethylen (PE)

- Polyamid (PA)

- Polypropylen (PP)

- Andere Materialien

- Nach Endverbraucherbranche

- Lebensmittel

- Gesundheitswesen und Pharmazeutik

- Industriegüter

- Andere Endverbraucherbranchen

- Nach Maschinentyp

- Thermoformer

- Kammervakuumversiegler

- Außen- / Randvakuumversiegler

- Andere Maschinentypen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Marktes aufzubauen und realistische Grenzen dafür festzulegen, was als Vakuumverpackung gilt im Vergleich zu benachbarten Verpackungsformaten. Wir haben öffentliche Quellen wie die Handelsstatistiken von UN Comtrade, Fertigungsdaten des US Census Bureau, industrielle Produktionsreihen von Eurostat und Zoll- sowie Importindikatoren der US International Trade Commission herangezogen, um nachfragebezogene Bewegungen bei verpackten Waren und Verpackungsmaterialien zu verstehen.

Wir haben zudem Quellen wie peer-review-geprüfte Fachzeitschriften der Verpackungswissenschaft, behördliche Leitlinien zur Lebensmittelsicherheit und Veröffentlichungen von Verpackungsverbänden durchgesehen, um Themen zur Technologieakzeptanz wie Barrierefolien, Verlängerung der Haltbarkeit und Maschinenersatzzyklen abzugleichen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Kapazitätserweiterungen und die Marktexposition zu interpretieren, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine Datenbank auf Sendungsebene für Import-/Exportdaten wurden selektiv genutzt, um richtungsweisende Verschiebungen bei Lieferanten und Handelsströmen zu validieren. Die oben aufgeführten Quellen sind nicht erschöpfend, und viele weitere Referenzen wurden während des Forschungsprozesses zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu bestätigen, was tatsächliche Kaufentscheidungen antreibt, da die Nachfrage nach Vakuumverpackungen stark mit Lebensmittelverarbeitern, Verpackungsanforderungen für medizinische Versorgungsgüter und industriellen Produktschutzanforderungen verknüpft ist. Wir sprachen mit Verarbeitern, Maschinenhändlern, Materiallieferanten und großen Endanwendern in den wichtigsten Regionen und nutzten diese Eingaben, um Akzeptanzraten, Preisentwicklungen und realistische Wachstumserwartungen je Anwendungsfall zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 17% | APAC: 42% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 36% | EMEA: 34% |

| Kleinere Akteure: 18% | Manager: 47% | Amerika: 24% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Produktion verpackter Lebensmittel und Handelsströme, Verbrauchssignale im Gesundheitswesen und industrielle Produktionsindikatoren verwendet werden, um den adressierbaren Nachfragepool zu rekonstruieren, der typischerweise Vakuumversiegelung nutzt. Diese Nachfragepools werden dann anhand praktischer Umrechnungsannahmen wie der Durchdringung von Vakuumverpackungen in den Kategorien Fleisch und Käse, durchschnittlichen Verpackungsgewichten und Verpackungsintensität pro Einheit in Verpackungsausgaben übersetzt.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-Up-Näherungen bestätigt, etwa durch stichprobenartige Lieferantenumsätze, Kanalprüfungen mit Maschinenhändlern und Plausibilitätsprüfungen anhand durchschnittlicher Verkaufspreisspannen (ASP) für Folien, Beutel und Ausrüstung, multipliziert mit geschätzten Versandmengen. Wichtige Einflussfaktoren in diesem Markt sind der Mix zwischen flexiblen und starren Verpackungen, die Einführung von Barrierefolien, Maschinenersatzzyklen, die Richtung der Harzpreise (die sich auf die Folienpreise auswirkt) und exportorientierte Fleischverarbeitungsvolumina, die die Nachfrage nach Vakuumverpackungen tendenziell nach oben ziehen. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Marktergebnisse abzubilden, und die Annahmen wurden von den Erwartungen der Befragten hinsichtlich Lebensmittelsicherheitsanforderungen, Anforderungen an die Haltbarkeit im Einzelhandel und dem Zeitpunkt von Investitionen in Verpackungslinien geleitet. Wo die Bottom-Up-Prüfungen Lücken aufwiesen (zum Beispiel bei privaten Unternehmen mit begrenzter Offenlegung), verwendeten wir konservative Spannen, die an beobachtete Kapazitäten, regionale Präsenz und Produktmix angelehnt waren, und passten diese erst nach Abgleich mit Nachfragesignalen an.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit die endgültige Zahl auf klare Treiber zurückgeführt werden kann. Modellergebnisse werden mit unabhängigen Signalen wie Handelstrends bei Verpackungsmaterialien, Bewegungen der Industrieproduktion und dem Endverbrauchswachstum bei verpackten Lebensmitteln und medizinischen Versorgungsgütern verglichen, und Ausreißer werden vor der Freigabe überprüft.

Wird eine Abweichung festgestellt, überprüft das Team erneut Annahmen wie Durchdringungsraten, ASP-Entwicklung und regionale Gewichtung, und wir können erneut Kontakt mit Befragten aufnehmen, um Widersprüche zu klären, die nicht durch öffentliche Daten erklärt werden können. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, etwa größeren Kapazitätserweiterungen, erheblichen Preisschocks bei Harzen oder Nachfrageunterbrechungen. Vor der Auslieferung führt ein Analyst einen erneuten Durchgang durch, um die neuesten öffentlichen Aktualisierungen zu erfassen, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Vakuumverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen zum Markt für Vakuumverpackungen können erheblich variieren, da Unternehmen die Marktgrenzen unterschiedlich ziehen und nicht immer dieselbe Zeitbasis für Preisgestaltung und Währungsumrechnung verwenden. Unterschiede zeigen sich auch, wenn eine Schätzung Verpackungsmaterialien und Maschinen in einer einzigen Zahl vermischt, während eine andere sich stärker auf eine Seite der Wertschöpfungskette konzentriert.

Durch die Verfolgung der Durchdringung von Vakuumverpackungen in wichtigen Lebensmittelkategorien und die Überprüfung des daraus resultierenden Nachfragepools verknüpft Mordor Intelligence den Wert für 2026 mit dem Verpackungsformat-Mix und den Nutzungsbedingungen der Maschinen, was eine Überzählung durch benachbarte Verpackungen mit modifizierter Atmosphäre und Nicht-Vakuum-Barrierefolienverkäufe reduziert.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,14 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 30,08 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann Prozess- und Verpackungstyp-Umsätze vermischen, ohne Vakuumversiegelungsformate klar von nahestehenden Verpackungsmethoden zu trennen, was den erfassten Nachfragepool verschiebt. |

| Fachzeitschrift B | 33,25 Mrd. USD (2025) | Wendet häufig höheres Wachstum und schnellere ASP-Eskalation für Folien und Beutel an und geht möglicherweise von einer breiteren Einbeziehung von Barriereverpackungsmaterialien aus, die über tatsächlich vakuumversiegelte Verpackungen hinausgehen. |

Die Spanne zwischen den drei Werten erklärt sich hauptsächlich durch Unterschiede in den Anwendungsbereichen und die Art, wie Preise von Jahr zu Jahr fortgeschrieben werden. Wenn der Markt anhand nachfragebezogener Prüfungen aufgebaut und anschließend mit Lieferanten- und Kanalsignalen abgestimmt wird, bleibt die resultierende Zahl leichter reproduzierbar, aktualisierbar und in Planungsgesprächen verteidigungsfähig.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Vakuumverpackungen im Jahr 2026?

Die Marktgröße für Vakuumverpackungen erreichte im Jahr 2026 USD 31,14 Milliarden und wird bis 2031 voraussichtlich mit einem CAGR von 3,72 % stetig wachsen.

Welches Verpackungsformat führt beim globalen Umsatz?

Flexible Beutel und Taschen beherrschen 78,43 % des Umsatzes im Jahr 2025 aufgrund eines geringeren Materialeinsatzes und schnellerer Liniengeschwindigkeiten.

Welches Material gewinnt am schnellsten Marktanteile?

Polyamid verzeichnet den höchsten Material-CAGR von 4,54 % bis 2031 aufgrund seiner überlegenen Sauerstoffbarriereleistung.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnen den schnellsten regionalen CAGR von 5,22 %, angetrieben durch Ernährungssicherheitsprogramme und die Modernisierung des Einzelhandels.

Wie ist der Ausblick für Anwendungen im Gesundheitswesen?

Die Nachfrage aus dem Gesundheitswesen und der Pharmazeutik wächst mit einem CAGR von 5,12 %, da die Durchsetzung von ISO 11607 die Anforderungen an sterile Barrieren stärkt.

Seite zuletzt aktualisiert am: