Marktgröße und Marktanteil für Dünnwandverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 51.16 Milliarden US-Dollar |

| Marktgröße (2031) | 72.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dünnwandverpackungen von Mordor Intelligence

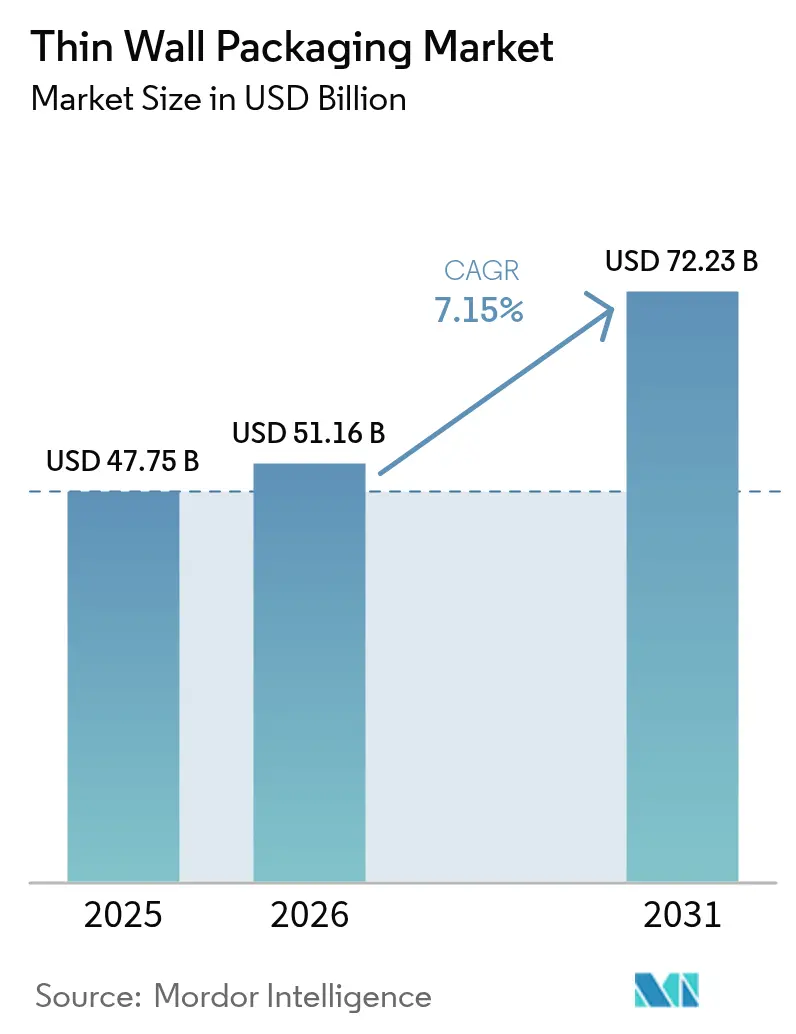

Die Marktgröße für Dünnwandverpackungen wird im Jahr 2026 auf USD 51,16 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 47,75 Milliarden, mit Prognosen für 2031 von USD 72,23 Milliarden, was einem Wachstum von 7,15 % CAGR über den Zeitraum 2026–2031 entspricht. Der Aufwärtstrend wird durch das mit dem Online-Handel verbundene Logistikwachstum, materialeffiziente Designziele zur Senkung der Frachtkosten sowie eine zunehmend strengere gesetzliche Unterstützung für recycelbare Formate angetrieben. Polypropylen bleibt das meistgenutzte Harz, doch die Durchdringung von Biopolymeren beschleunigt sich, da Markeninhaber darum wetteifern, die Anforderungen der erweiterten Herstellerverantwortung zu erfüllen. Fertigungsinnovationen beim Heißkanal-Spritzguss und bei der Inline-Extrusions-Thermoformung halten den Durchsatz hoch und treiben die Wandstärke unter 1 mm. Regional gesehen behält Nordamerika die Volumenführerschaft, doch der asiatisch-pazifische Raum expandiert am schnellsten, getragen von Urbanisierung, der Verbreitung von Essenslieferdiensten und steigenden verfügbaren Einkommen. Diese konvergierenden Faktoren positionieren den Markt für Dünnwandverpackungen in den nächsten fünf Jahren als zentrale Plattform für Markendifferenzierung, Kostenkontrolle und CO₂-Reduzierung.

Wichtigste Erkenntnisse des Berichts

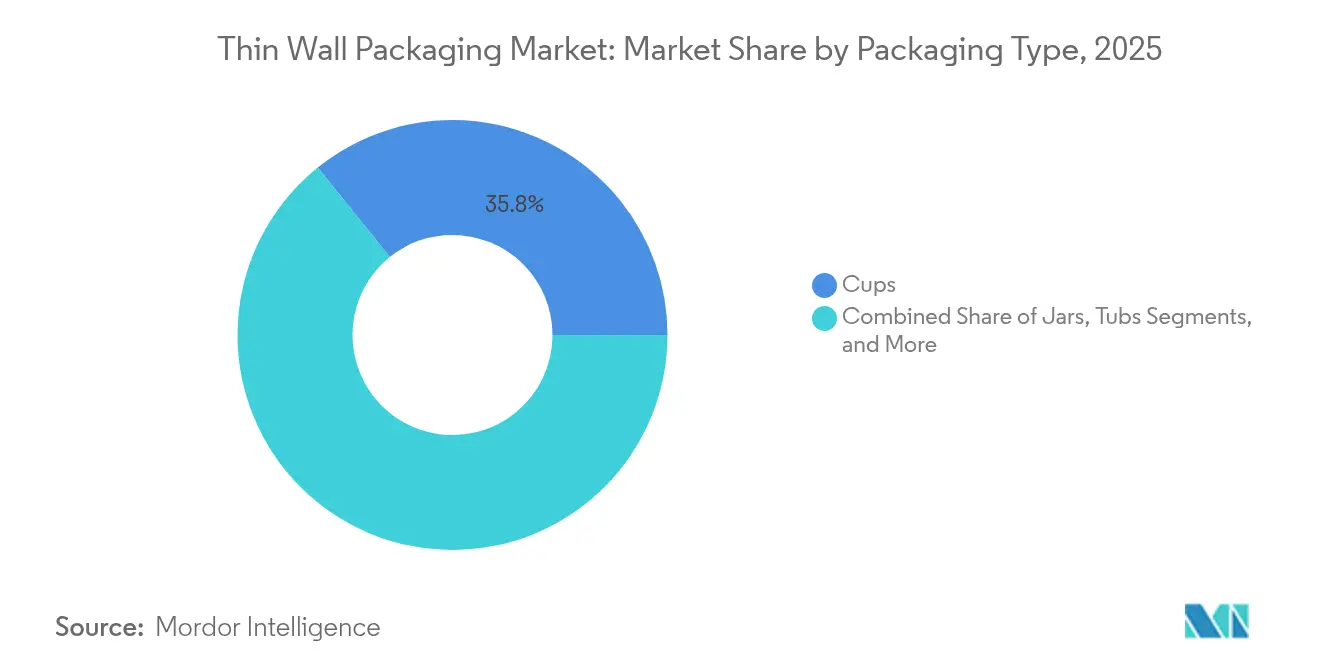

- Nach Verpackungstyp entfielen im Jahr 2025 35,78 % des Marktanteils für Dünnwandverpackungen auf Becher; Schalen und Deckel verzeichnen zwischen 2026 und 2031 eine CAGR von 7,55 %.

- Nach Material entfiel im Jahr 2025 ein Anteil von 42,65 % des Marktanteils für Dünnwandverpackungen auf Polypropylen, und Biopolymere werden bis 2031 voraussichtlich eine CAGR von 8,05 % verzeichnen.

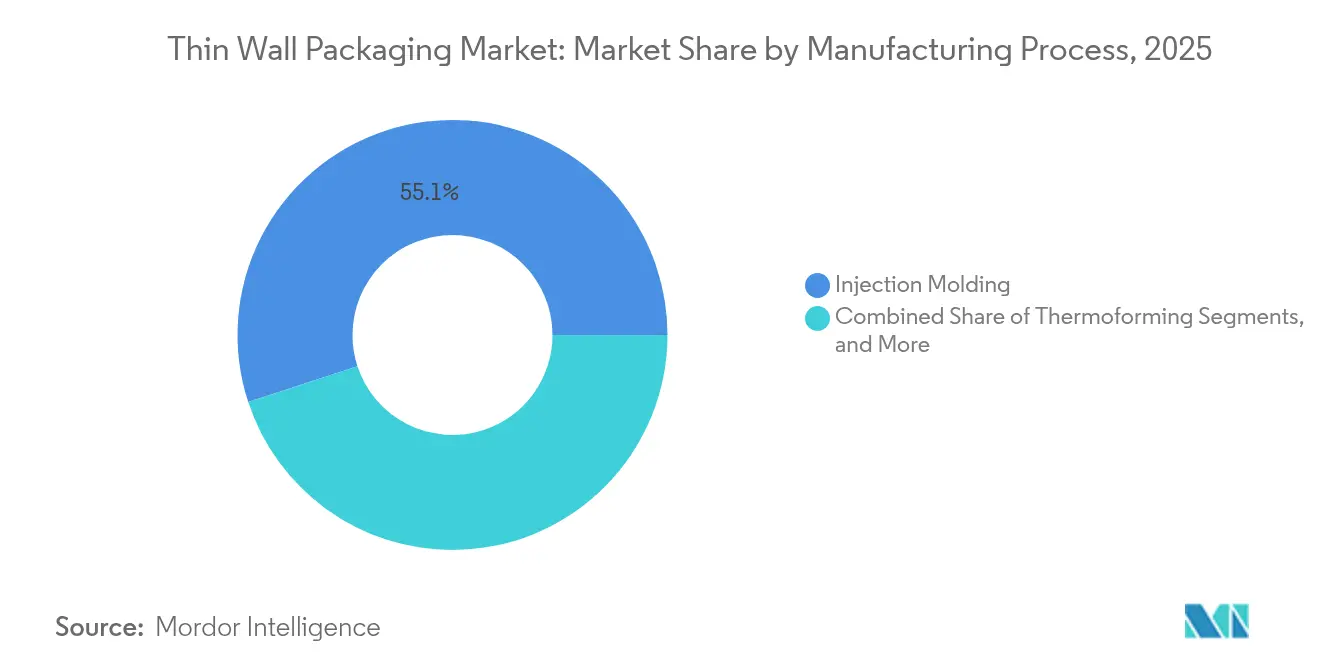

- Nach Herstellungsverfahren führte Spritzguss im Jahr 2025 mit einem Anteil von 55,05 % an der Marktgröße für Dünnwandverpackungen, während Extrusionstechnologien bis 2031 voraussichtlich mit einer CAGR von 8,4 % wachsen werden.

- Nach Endverbraucherbranche entfielen im Jahr 2025 35,12 % des Marktanteils für Dünnwandverpackungen auf Anwendungen im Bereich Lebensmittel und Getränke, während Kosmetik und Körperpflege bis 2031 mit einer CAGR von 9,85 % wachsen sollen.

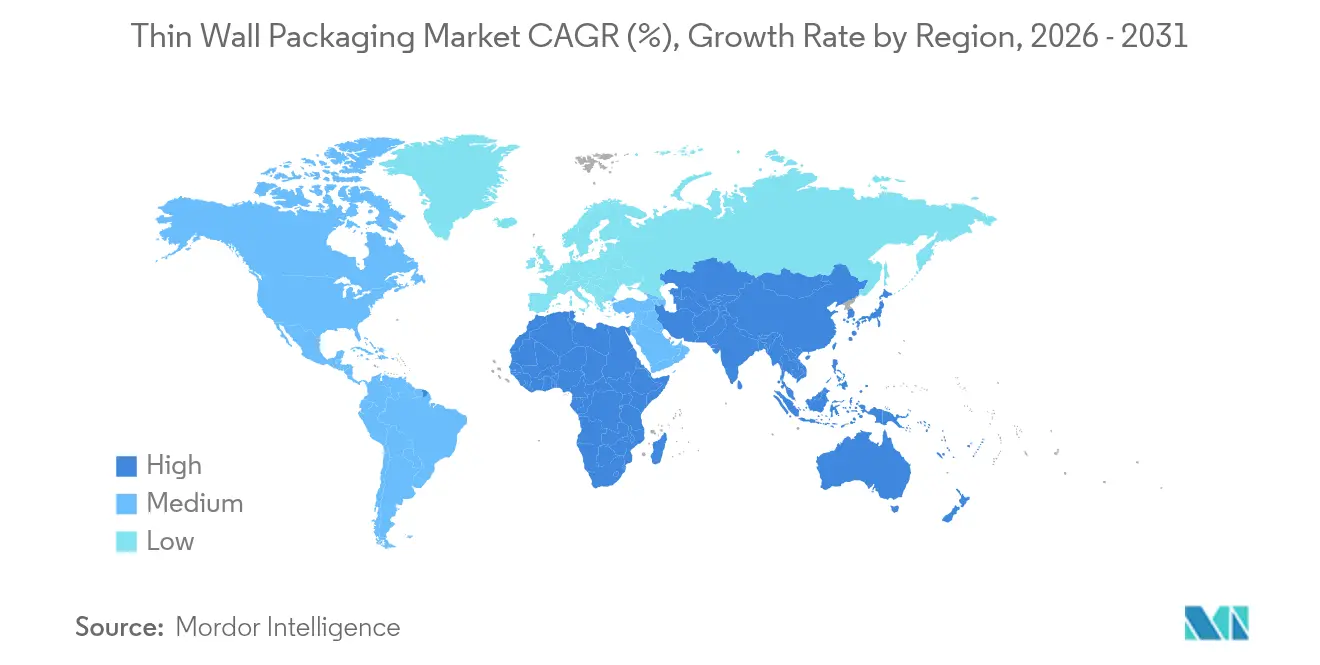

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 27,85 % am Markt für Dünnwandverpackungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dünnwandverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Logistik | +1.2% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage nach praktischen verzehrfertigen Mahlzeiten | +0.9% | Global, am stärksten in städtischen Zentren aller Regionen | Kurzfristig (≤ 2 Jahre) |

| Gewichtsreduzierung zur Kostensenkung und CO₂-Reduzierung | +0.8% | Global, regulatorisch getrieben in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| In-Mold- Etikettierung (IML) steigert die Recyclingfähigkeit | +0.6% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfüllfreundliche Dünnwandverpackungen in der Kosmetik | +0.5% | Nordamerika und Europa, Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Boom bei Mahlzeit-Kits in der Kühlkette | +0.4% | Nordamerika und Europa, aufkommend in städtischen Gebieten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Logistik

Die rasche Expansion des Online-Handels treibt den Markt für Dünnwandverpackungen hin zu Designs, die automatisierter Sortierung standhalten und gleichzeitig die Gebühren für das Dimensionsgewicht minimieren. Marken wie Levain Bakery reduzierten die Prozessschritte von acht auf vier und erzielten durch den Einsatz von Behältern mit Wandstärken unter einem Millimeter, die reibungslos durch Fulfillment-Center fließen, einen Effizienzgewinn von 50 % bei der Verpackung.[1]RRD Solutions, "Levain Bakery optimiert die E-Commerce-Auftragsabwicklung," rrd.com ReadyWise verwendet bedarfsgerechte, maßgeschneiderte Verpackungen, um wöchentlich 1 Million Beutel zu versenden, und senkt dabei gleichzeitig Frachtkosten und Lagerfläche. Automatisierungskompatibilität und Raumoptimierung machen Dünnwandformate zu einer infrastrukturkritischen Komponente für die Skalierbarkeit des E-Commerce und nicht nur zu einem einfachen Kostenhebel.

Nachfrage nach praktischen verzehrfertigen Mahlzeiten

Städtische Verbraucher tendieren zu mikrowellengeeigneten, portionskontrollierten Speisen, die Verpackungen erfordern, die sicheres Erhitzen ohne Materialverformung ermöglichen. Curefit liefert täglich 35.000 Fertiggerichte in Behältern, die auf Frischeerhaltung und schnelle Aufwärmzyklen ausgelegt sind, und veranschaulicht damit, wie die Erholung des Gastronomiesektors den inkrementellen Harzbedarf in Richtung hochbarrieriger Dünnwanddesigns lenkt. Transparente Deckel fördern Impulskäufe, während thermogeformte Böden eine präzise Wandkalibrierung nutzen, um Harz zu sparen und die strukturelle Integrität zu wahren.

Gewichtsreduzierung zur Kostensenkung und CO₂-Reduzierung

Unternehmen verbinden Materialeinsparungen mit Kohlenstoffzielen, indem sie die Wandstärke unter 1 mm drücken. Die Cornerstone-Technologie von Mid-America Machining demonstriert die kommerzielle Realisierbarkeit leichterer Flaschen, die dennoch Falltestnormen und regionalen Pfandstatuten für Behälter genügen. Berry Global meldete einen Anstieg der Verwendung von Post-Consumer-Rezyklat um 43 % und einen Rückgang der Emissionen um 28,3 %, womit die Gewichtsreduzierung direkt mit der ESG-Leistung verknüpft wird.[2]Plastics Today-Redaktion, "Berry Global Nachhaltigkeitsbericht 2024," plasticstoday.com Regulatorische Rahmenbedingungen, einschließlich CO₂-Bepreisung und verbindlicher Schwellenwerte für Rezyklat-Anteile, stärken die Gewichtsreduzierung als dauerhaften Gewinnhebel.

In-Mold-Etikettierung (IML) steigert die Recyclingfähigkeit

Die In-Mold-Etikettierung integriert Grafiken während des Formgebungsprozesses und eliminiert Klebstoffe, die historisch gesehen Recyclingströme verunreinigt haben. Die globale Nachfrage nach In-Mold-Etikettierung ist auf dem Weg, im Jahr 2025 USD 4,06 Milliarden zu erreichen, da Markeninhaber Mono-Material-Verpackungen anstreben, die Pfandrückgabesysteme ohne Delaminierungsschritte passieren. Der Einschrittsprozess verkürzt die Zykluszeiten, reduziert den Arbeitsaufwand und ermöglicht lebendige Gestaltung ohne Sekundärdekoration. In Europa beschleunigen Plastiksteuern, die an Gutschriften für Rezyklat-Anteile geknüpft sind, den Übergang zur In-Mold-Etikettierung und machen sie zu einem zentralen Pfeiler in Roadmaps für Kreislaufverpackungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Plastiksteuer- und EPR-Gesetzgebung | -0.8% | Europa und Nordamerika, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Harzpreise | -0.6% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu Mono-Material-Flexfolien | -0.4% | Global, angeführt von Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Investitionskosten für Hochkavitätswerkzeuge | -0.3% | Global, besonders kleinere Hersteller betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Plastiksteuer- und EPR-Gesetzgebung

Das Vereinigte Königreich erhebt nun GBP 200 pro Tonne auf Verpackungen mit weniger als 30 % Rezyklat-Anteil und schöpft damit voraussichtlich jährlich GBP 700 Millionen ab, ohne Mittel für die Recyclinginfrastruktur zweckzubinden. Spanien führte 2023 eine Steuer pro Kilogramm auf Neukunststoff ein, während die Verzögerung der deutschen Umsetzung bis 2025 die Investitionsprognosen trübt.[3]RIGK GmbH, "Zeitpläne der EPR-Gesetzgebung in Europa," rigk.de Diese Maßnahmen erhöhen die Compliance-Kosten und fördern beschleunigte Übergänge zu zertifizierten Rezyklat-Strömen und Kreislaufpartnerschaften.

Volatilität der Harzpreise

Die Polypropylenwerte sanken Ende 2024 um 2 Cent pro Pfund, während Polyethylen um 3 Cent stieg, was die Margen bei langfristigen Lieferverträgen unter Druck setzt. Der Nettoumsatz von Berry Global im zweiten Quartal 2024 fiel um 6 %, ein Rückgang, der teilweise auf Harzpreisschwankungen zurückzuführen ist, die den Durchleitungsumsatz drücken. Verarbeiter reagieren mit dynamischer Indexpreisgestaltung, Flexibilität beim Design für mehrere Harze und regionalisierter Beschaffung, um Volatilitätsschocks abzufedern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verpackungstyp: Becher behaupten die Führung, Schalen beschleunigen sich

Becher generierten im Jahr 2025 einen Anteil von 35,78 % am Markt für Dünnwandverpackungen, gestützt durch die Wiedereröffnung des Gastronomiesektors und robuste Getränkerituale für unterwegs. Das Segment profitiert von niedrigen Material-zu-Volumen-Verhältnissen, Kompatibilität mit automatisierter Befüllung und markentauglichen Druckoberflächen. Das Wachstum setzt sich bis 2031 fort, da Kaffeeketten und Schnellrestaurants nachhaltige Becherversuche ausweiten, die Fülltemperaturen von 100 °C ohne Verformung standhalten.

Die Kategorie Schalen und Deckel wird bis 2031 voraussichtlich eine CAGR von 7,55 % verzeichnen, katalysiert durch globale Mahlzeit-Kit-Abonnements und gekühlte Frischprodukte. Betreiber priorisieren transparente Deckel, die die Produktfrische präsentieren und gasgespülte Haltbarkeitsverlängerungen unterstützen. Fortschritte bei der Inline-Thermoformung ermöglichen Schalen mit durchschnittlichen Wandstärken von 400 Mikrometern, die Fallteststandards erfüllen, die früher nur mit schwereren Konkurrenzprodukten verbunden waren. Schalen, Behälter und Gläser bleiben für Milchprodukte, Süßwaren und Körperpflegenischen unverzichtbar, wobei jedes Segment Geometrie und Barriereanpassung nutzt, um die Regalpositionierung zu erhalten.

Nach Material: Polypropylen dominiert, während Biopolymere skalieren

Polypropylen erfasste im Jahr 2025 42,65 % des Marktanteils für Dünnwandverpackungen aufgrund seines vielseitigen Verarbeitungsfensters, seiner Feuchtigkeitsbeständigkeit und seines günstigen Preis-Leistungs-Verhältnisses. Dennoch verzeichnet der Markt für Dünnwandverpackungen eine lebhafte Aufnahme von PLA- und PHA-Harzen, die mit einer CAGR von 8,05 % expandieren, da Verarbeiter darum wetteifern, Kompostierbarkeits- und Rezyklat-Anteilsvorschriften zu erfüllen.

Das Fraunhofer-Institut stellte eine zu 80 % biobasierte flexible PLA-Folie vor, die auf herkömmlichen LDPE-Linien läuft und kostengünstiges Integrationspotenzial für hochklare Anwendungen signalisiert. Unterdessen validierte PHA-Pionier Green Team heimkompostierbare Töpfe, die sich innerhalb von sechs Monaten ohne Mikroplastikspuren zersetzen. PET behält eine Nischenrelevanz bei sauerstoffempfindlichen zubereiteten Salaten, während Polystyrol und PVC angesichts verschärfter regulatorischer Kontrolle weiterhin Marktanteile verlieren.

Nach Herstellungsverfahren: Effizienz des Spritzgusses vs. Dynamik der Extrusion

Spritzguss hielt im Jahr 2025 55,05 % der Marktgröße für Dünnwandverpackungen und wurde für reproduzierbare Kavitätsfüllzeiten von 0,4 Sekunden und die Fähigkeit bevorzugt, 128 Kavitäten pro Werkzeug ohne Maßabweichungen zu bestücken. Das Multiflow-System von Oerlikon HRSflow verarbeitet Schussgewichte von nur 0,5 g und erweitert die formbare Designfreiheit bei PCR- und Biopolymermischungen.

Extrusions-Thermoformverfahren werden voraussichtlich jährlich um 8,4 % wachsen, angetrieben durch energieeffiziente Inline-Systeme, die Wiederaufheizschritte eliminieren und Ausschussraten drastisch senken. Die Quad-Serie von Brown Machine bietet fortschrittliche Durchbiegungssteuerung für tiefgezogene Schalen und reduziert die durchschnittliche Wandstärke um 10 %, während die Druckfestigkeit erhalten bleibt. Die Auswahlkriterien hängen zunehmend von der Flexibilität ab, Harze zu wechseln und innerhalb von Minuten zwischen Aufträgen zu wechseln – Fähigkeiten, die die Wirtschaftlichkeit kleiner Chargen und die Markteinführungsgeschwindigkeit stärken.

Nach Endverbraucherbranche: Lebensmittel und Getränke als Kern, Kosmetik überholt

Marken aus dem Bereich Lebensmittel und Getränke machten im Jahr 2025 35,12 % des Marktanteils für Dünnwandverpackungen aus und stützten sich auf hochbarrierige Behälter und abgedeckte Schalen, die gegen Sauerstoffeintritt schützen und das Aufwärmen in der Mikrowelle unterstützen. Portionskontrollierte Eis- und Joghurtverpackungen bleiben ein Grundnahrungsmittel, während Anbieter von Fertiggerichten auf Mehrkompartiment-Designs umsteigen, die Zutaten bis zum Verzehr getrennt halten.

Kosmetik- und Körpflegepflegeprodukte werden voraussichtlich eine CAGR von 9,85 % verzeichnen, da nachfüllfertige Gläser und hochwertige Mattoberflächen an Sichtbarkeit im Regal gewinnen. Wellnesse validierte kostenneutrale Behälter mit Rezyklat-Anteil, die strenge Materialreinheitsstandards einhalten – ein Signal, dass Ästhetik und Nachhaltigkeit ohne Margenopfer in Einklang gebracht werden können. Pharmazeutische und Nahrungsergänzungsmittelhersteller fügen inkrementelles Volumen durch hochpräzise Inhalatorkomponenten und Einzeldosisbecher hinzu, die in reinraumvalidierten Anlagen hergestellt werden.

Geografische Analyse

Nordamerika behielt im Jahr 2025 27,85 % des Marktes für Dünnwandverpackungen aufgrund etablierter Mahlzeitlieferdienste, ausgereifter Recyclingkanäle und früher Einführung von Leichtbau-Toolkits. Markeninhaber nehmen weiterhin Premiumharzpreise in Kauf, um compliance-fähige Verpackungen zu erhalten, die die Kunststoffgesetzgebung auf Bundes- und Staatsebene erfüllen. Die Vereinigten Staaten bleiben das Innovationszentrum für fortschrittliche Heißkanalsysteme, während Kanada öffentliche Beschaffungsrichtlinien auf die PCR-Einführung in institutionellen Lebensmittelprogrammen ausrichtet.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,1 % erreichen, gestützt durch rasche Urbanisierung, wachsende Kaufkraft der Mittelschicht und eine deutliche Verlagerung hin zum Omni-Channel-Lebensmittelhandel. China führt beim Volumen, aber Indien und Indonesien verzeichnen die schnellste Pro-Kopf-Expansion. Die Genehmigung der Lebensmittelsicherheits- und Standardbehörde Indiens für recycelten Kunststoff in lebensmittelberührenden Anwendungen senkt die Eintrittsbarrieren für PCR-reiche Dünnwanddesigns weiter. Regionale Verarbeiter investieren stark in mehrschichtige Extrusions-Thermoformlinien, die sowohl für Polypropylen als auch für aufkommende Bio-Harze konfigurierbar sind, und stärken so die Versorgungsresilienz.

Europa hält einen bedeutenden Anteil aufgrund früher Nachhaltigkeitsvorschriften und eines kontinentalen Fokus auf Kreislaufwirtschaft. Plastiksteuern und EPR-Regelungen verschärfen den Kostendruck, belohnen aber gleichzeitig Unternehmen, die 30 % oder mehr Rezyklat-Anteil liefern können, ohne die Dichtungsintegrität zu beeinträchtigen. Deutschland, Frankreich und die nordischen Länder sind Hotspots für die Einführung der In-Mold-Etikettierung, da Einzelhändler Mono-Material-Verpackungen in Eigenmarkensortimenten vorantreiben. Osteuropäische Länder, begünstigt durch niedrigere Arbeitskosten, entwickeln sich zu Auftragsfertigungszentren, die die westliche Nachfrage bedienen und dabei identische regulatorische Schwellenwerte einhalten.

Der Cluster Naher Osten und Afrika bietet aufkeimende, aber vielversprechende Perspektiven, insbesondere bei Tiefkühlmilchexporten und regionalen Schnellrestaurantketten, die hitzebeständige PP-Becher suchen. Das südamerikanische Wachstum ist an die landwirtschaftliche Wertschöpfung und eine wachsende Mittelschicht geknüpft, die Convenience-Formate schätzt. Die lokale Harzproduktion in Brasilien bietet Kostenvorteile; jedoch begrenzt eine unzuverlässige Recyclinginfrastruktur die Kreislaufmaterialbeschaffung und verlangsamt die Durchdringung PCR-reicher Dünnwandangebote.

Regulatorisches Umfeld

In Europa trat die Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40 (PPWR) am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, wodurch die Anforderungen an Verpackungsdesign, Sicherheit und Rückverfolgbarkeit für Produkte, die auf dem EU-Markt in Verkehr gebracht werden, verschärft werden. Der PPWR-Rahmen stützt sich zudem auf eine Vielzahl von delegierten und Durchführungsrechtsakten, die von der Europäischen Kommission erlassen werden, um technische Regeln festzulegen (zum Beispiel Methoden zur Berechnung des Recyclinganteils und zugehörige Kennzeichnung). Dies erweitert die Anforderungen an Compliance-Management und Dokumentation für Dünnwandformate, die in Lebensmittel- und Körperpflegeanwendungen mit hohem Volumen eingesetzt werden.

Auch die Einhaltung der Lebensmittelkontaktvorschriften wird durch EU-Chemikalien- und Lebensmittelkontaktvorschriften verschärft, die gängige Dünnwandharze und Additive betreffen. Die Verordnung (EU) 2026/250 der Kommission, die im Februar 2026 in Kraft tritt, verbietet Bisphenol A (BPA) in Lebensmittelkontaktmaterialien mit Übergangsfristen. Die Verordnung (EU) 2026/245 der Kommission aktualisiert Anhang I der Verordnung (EU) Nr. 10/2011, indem neue zugelassene Stoffe für Lebensmittelkontaktmaterialien aus Kunststoff hinzugefügt werden. Diese Änderungen erhöhen die Bedeutung von Lieferantenerklärungen, Migrationstests und Materialauswahlstrategien, einschließlich Polypropylen und aufkommender Biopolymerstrukturen, für Verarbeiter, die an EU-Lebensmittel- und Getränkeendanwendungen verkaufen.

Wettbewerbslandschaft

Der Markt für Dünnwandverpackungen ist mäßig fragmentiert, wobei regionale Champions und globale multinationale Unternehmen eine Mischung aus Materialwissenschaft, Prozess-Know-how und Lieferkettenintegration nutzen, um um Marktanteile zu konkurrieren. Die im Februar 2025 von den Aktionären genehmigte Fusion von Amcor und Berry Global verspricht jährliche Kostensynergien von USD 650 Millionen und ein kombiniertes F&E-Budget von USD 180 Millionen und schafft damit einen Skalierungsakteur, der von Gesundheitsblisterverpackungen bis hin zu Gastronomiebechern reicht. Die Konsolidierung hilft, die Volatilität bei der Harzbeschaffung zu glätten, und bietet Blue-Chip-FMCG-Kunden bereichsübergreifende Nachhaltigkeitskompetenz.

Huhtamaki erweitert die Kapazität für geformte Fasern in Nordirland, um der Markennachfrage nach kompostierbaren Kaffeebecher-Deckeln gerecht zu werden, und signalisiert damit die Bereitschaft der etablierten Anbieter, das Volumen bei Legacy-Kunststoffen zugunsten langfristiger ökologischer Glaubwürdigkeit zu kannibalisieren. Die Allianz von Dart Container mit PulPac führt die Dry-Molded-Fiber-Technologie in Nordamerika ein und reduziert den Wasser- und Energieeinsatz um bis zu 80 %, womit sich das Unternehmen als Pionier der Dekarbonisierung positioniert.

Kleinere Spezialisten wie Green Team und Intertech Plastics nutzen Nischenmöglichkeiten in Hochleistungsbiopolymeren bzw. präziser In-Mold-Etikettierung. Ihre Agilität bei der Erprobung neuer Harze und Werkzeugkonzepte ermöglicht die Erzielung von Premiummargen in Kosmetik- und Nahrungsergänzungsmittel-Kleinserien, wo großen Marktteilnehmern möglicherweise die Wendigkeit für schnelle Anpassungen fehlt. Insgesamt dreht sich die Strategie darum, globale Materialverträge mit der agilen, regionsspezifischen Anpassung in Einklang zu bringen, die für Compliance und Verbraucherakzeptanz erforderlich ist.

Marktführer im Bereich Dünnwandverpackungen

Berry Global Inc.

Greiner Packaging International

Faerch Group

Silgan Holdings Inc.

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Neugestaltung und Rückverfolgbarkeitsanforderungen in Europa, verankert durch das PPWR-Anwendungsdatum vom 12. August 2026, schaffen Freiraum für Verarbeiter, die monomateriale Dünnwandpackungen industrialisieren und gleichzeitig konsistente technische Dokumentation im großen Maßstab liefern können. In-Mold-Etikettierung und vereinfachte Bauteilarchitekturen unterstützen diesen Wandel, indem sie Klebstoffkontamination reduzieren und die Recyclingfähigkeit verbessern. Gleichzeitig steigert das EU-weite Verbot von BPA in Lebensmittelkontaktmaterialien gemäß der Verordnung (EU) 2026/250 der Kommission die Nachfrage nach nachweislich konformen Harz- und Additivsystemen für Dünnwandbehälter, Becher und Deckel, die Fertiggerichte und Milchprodukte bedienen.

Kapazitätserweiterungen und Prozessmodernisierung stärken die Versorgungssicherheit in wichtigen Nachfragekorridoren und unterstützen Chancen für durchsatzstarke Dünnwandverpackungsprogramme mit Fokus auf Convenience-Food und E-Commerce. Amcor begann im Juli 2026 mit dem Bau einer 7.000 Quadratmeter großen Erweiterung für flexible Verpackungen in Dongguan, China, mit Hochgeschwindigkeitsausrüstung und einem automatisierten Lager, was auf laufende Investitionen in die Fertigungstiefe im asiatisch-pazifischen Raum hinweist. In Nordamerika leitete SIG Phase I einer mehrjährigen Erweiterung seines Werks in Querétaro, Mexiko, ein, mit dem Ziel, die jährliche Produktion von 1,5 Milliarden auf 3 Milliarden Packungen bis 2028 zu steigern, was auf eine anhaltende Betonung skalierbarer Verpackungsleistung und Werksautomatisierung hindeutet, die sich auch in Dünnwandfertigungspraktiken wie Zykluszeitverkürzung, Stapelformguss und sensorgesteuerter Qualitätskontrolle niederschlagen kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Amcor begann mit dem Bau einer 7.000 Quadratmeter großen Erweiterung für flexible Verpackungen in Dongguan, China, mit einem zusätzlichen automatisierten Lager und Hochgeschwindigkeitsausrüstung. Das Projekt erweitert die Fertigungsfläche und die Logistikeffizienz in einer Region, in der die Nachfrage nach Dünnwandverpackungen mit urbanem Konsum und moderner Einzelhandelsdistribution verknüpft ist. Die zusätzliche Kapazität und Automatisierung erhöhen zudem die Fähigkeit, materialeffiziente Strukturen und durchsatzstarke Verpackungsprogramme zu betreiben.

- Februar 2025: Berry Global ging eine Partnerschaft mit Mars ein, um Vorratsgläser für die Marken M&M'S, SKITTLES und STARBURST auf zu 100 % recycelte Kunststoffverpackungen umzustellen. Dieser Schritt stärkt die markengetriebene Nachfrage nach Lösungen mit Recyclinganteil und untermauert den kommerziellen Nutzen der PCR-Integration und des Design-for-Recycling bei starren Verpackungsformaten. Er erhöht zudem die Leistungserwartungen an recyclinganteiliges Polypropylen sowie entsprechende Dünnwandverschlüsse und Deckel, die in Verbraucherkategorien mit hohem Volumen eingesetzt werden.

- Juli 2024: Berry Global ging eine Partnerschaft mit Wells Enterprises ein, um Blue Bunny Twist Pints mit weitgehend recyclingfähigem Polypropylen (PP) und HDPE-Deckeln einzuführen, als Teil eines umfassenderen Übergangs zu monomaterialen Verpackungen bei mehreren Tiefkühldessertlinien. Die Zusammenarbeit zeigt die Übernahme monomaterial orientierter Lösungen durch Marken für Tiefkühldessertverpackungen, bei denen Steifigkeit, Barriereleistung und Regalpräsentation entscheidend sind. Sie unterstützt zudem eine breitere Umstellungsaktivität hin zu PP-basierten Dünnwandbehältern und Deckeln, die in bestehende Recyclingströme passen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dünnwandverpackung ist definiert als leichte, starre Verpackung mit reduzierter Wandstärke, hauptsächlich Kunststoffbehälter, Becher, Schalen, Deckel und ähnliche Formate, die zum Schutz und zur Lieferung von alltäglichen Konsum- und Industriegütern verwendet werden.

Ausschlüsse vom Anwendungsbereich: Diese Marktgrößenbestimmung schließt flexible Verpackungsfolien, reine Papierverpackungen sowie Glas- oder Metallbehälter aus, die nicht als starre Dünnwandformate hergestellt werden.

Übersicht der Segmentierung

- Nach Verpackungstyp

- Behälter

- Gläser

- Töpfe

- Becher

- Schalen

- Schüsseln und Deckel

- Nach Material

- Polypropylen (PP)

- Polyethylenterephthalat (PET)

- Polystyrol (PS)

- Polyethylen (PE)

- Polyvinylchlorid (PVC)

- Biopolymere (PLA, PHA)

- Nach Herstellungsverfahren

- Spritzguss

- Thermoformung

- Extrusion und Sonstiges

- Nach Endverbraucherbranche

- Lebensmittel und Getränke

- Milchprodukte

- Fertiggerichte

- Obst und Gemüse

- Fleisch, Geflügel und Meeresfrüchte

- Süßwaren und Snacks

- Kosmetik und Körperpflege

- Pharmazeutika und Nahrungsergänzungsmittel

- Industrie- und Haushaltswaren

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um den Marktumfang festzulegen und vor Beginn der Interviews einen zuverlässigen Ausgangsdatensatz aufzubauen. Wir bezogen uns auf öffentliche Quellen wie Fertigungsstatistiken des US Census Bureau, Produktions- und Handelstabellen von Eurostat, Zolldaten von UN Comtrade und makroökonomische Indikatoren der OECD, um die Nachfragebasis regional abzugleichen.

Um die Annahmen realistisch zu gestalten, wurden Geschäftsberichte und Investorenpräsentationen von Unternehmen auf Hinweise zum Verpackungsmix und zu Kapazitätserweiterungen überprüft, gefolgt von Verbandswebsites und seriöser Presse für Nachhaltigkeitsvorschriften und Recyclinganteilsziele. Wo verfügbar, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Import-/Export-Sendungsdatenbank genutzt, um Aktivitätssignale gegenzuprüfen und eine Abhängigkeit von einer einzigen Quelle zu vermeiden. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung half dabei, Desk-Research-Eingaben in marktverwertbare Annahmen umzuwandeln, insbesondere zur Substitution von Dünnwandprodukten, zur Aufteilung zwischen Spritzguss und Thermoformen sowie zur Preisentwicklung nach Harzfamilie. Wir sprachen mit Verarbeitern, Materiallieferanten, Distributoren und großen Endverbrauchern in APAC, EMEA und den Amerikas, um Lücken in der öffentlichen Berichterstattung zu schließen, und überprüften anschließend mit mehreren Perspektiven.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 15 % | APAC: 40 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 25 % | EMEA: 37 % |

| Kleinere Anbieter: 20 % | Manager: 60 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Das Größenbestimmungsmodell verwendet einen Top-down-Ansatz, bei dem die Verpackungsnachfrage aus Endverbrauchsleistung und Konsumsignalen rekonstruiert und dann regional auf dünnwandtaugliche Formate eingegrenzt wird. Wir beginnen mit Lebensmittel- und Getränkevolumina, die üblicherweise Behälter, Becher, Schalen und Deckel verwenden, und wenden dann Adoptions- und Materialanteilsfaktoren an, die den Wandel hin zu leichten starren Kunststoffen widerspiegeln.

Diese Summen werden dann mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenbasierten ASP multipliziert mit Sendungsvolumina für wichtige Verpackungstypen, Zusammenfassungen von Lieferanten und Verarbeitern aus öffentlichen Umsatzangaben sowie Kanalüberprüfungen zu typischen Preisspannen. Wichtige Eingaben in das Modell umfassen die Preisrichtung von PP- und PET-Harz, das durchschnittliche Verpackungsgewicht und die Down-Gauging-Raten, den Mix zwischen Spritzguss und Thermoformen, die Übernahme von Recyclinganteil (PCR) bei starren Verpackungen sowie das regionsspezifische Konsumwachstum für Fertiggerichte und Milchprodukte. Wenn ein lokaler Markt nur begrenzte Offenlegung bietet, werden Lücken durch Proxyindikatoren wie Importabhängigkeit, Kapazitätsankündigungen und Benchmarks aus Nachbarländern behandelt, gefolgt von Anpassungen aus dem Interview-Feedback.

Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch kurzzyklische Indikatoren, da sich Regulierung und Harzpreise schnell ändern können. Nachfragetreiber und Einschränkungen werden regional stresstestet, und der endgültige Wachstumspfad wird an die Konsensbandbreiten angepasst, die von Branchenteilnehmern genannt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültigen Zahlen nicht von einem einzigen Datensatz oder einer einzigen Annahme abhängen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Polymernachfrage, Verpackungsproduktionsindizes und Handelsströmen für relevante starre Verpackungsartikel und untersuchen dann Abweichungen, die außerhalb der normalen Bandbreiten liegen.

Vor der Freigabe werden Ausreißer von einem anderen Analysten überprüft, und Rückfragen werden ausgelöst, wenn Preisgestaltung, regionales Wachstum oder Verschiebungen im Prozessmix nicht mit der beobachteten Marktaktivität übereinstimmen. Berichte werden jährlich aktualisiert, und Zwischenupdates werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, regulatorische Änderungen oder abrupte Schwankungen der Harzpreise. Unmittelbar vor der Auslieferung wird ein erneuter Durchlauf abgeschlossen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgrößenbestimmung für Dünnwandverpackungen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Dünnwandverpackungen können sich unterscheiden, da Unternehmen unterschiedliche Basisjahre verwenden, unterschiedliche Produktfamilien einbeziehen und unterschiedliche Preis- und Umrechnungsannahmen anwenden. Die folgende Tabelle zeigt, wie sich diese Entscheidungen in der Endzahl niederschlagen.

Wesentliche Unterschiede ergeben sich in der Regel daraus, ob Unternehmen Dünnwand nur als starre Behälter, Becher, Schalen und Deckel behandeln oder ob auch benachbarte starre Verpackungen mit höherer Wandstärke einbezogen werden. Unterschiede ergeben sich auch daraus, wie die harzgebundene Preisgestaltung projiziert wird, ob regionaler Handel zur Korrektur lokaler Produktionslücken verwendet wird und wie häufig Annahmen aktualisiert werden, wenn Nachhaltigkeitsvorschriften und PCR-Adoption sich schneller entwickeln als ältere Datensätze.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 47,75 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 42,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint Lebensmittel- und Getränkeanwendungen stärker zu betonen, was die Nachfrage nach Nicht-Lebensmittel-Dünnwandprodukten unterzählen und die Weitergabe von Harzpreiseffekten, die den Wert in späteren Jahren steigern, verzögern kann. |

| Branchenverlag B | 43,94 Mrd. USD (2025) | Verwendet in der öffentlichen Zusammenfassung eine engere Material- und Produktliste, wodurch kleinere, aber bedeutsame Formate sowie einige industrielle und Haushaltsanwendungen übersehen werden können, und wendet möglicherweise eine glattere ASP-Entwicklung an, die regionale Preisunterschiede abschwächt. |

Die Tabelle zeigt eine Spanne, die hauptsächlich durch die Jahresauswahl und die grundsätzliche Definition von Dünnwand erklärt wird. Im Modell von Mordor Intelligence ist die Gesamtsumme auf starre Dünnwandformate beschränkt und wird mit regionalen Handelssignalen korrigiert, bevor ASP-Annahmen angewendet werden. Wenn diese Umfangsregeln und Eingabeprüfungen konsistent gehalten werden, lässt sich das Ergebnis leichter auf klare Volumina, Adoptionsanteile und Preisentwicklung zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dünnwandverpackungen?

Der Markt für Dünnwandverpackungen hat im Jahr 2026 einen Wert von USD 51,16 Milliarden und wird bis 2031 voraussichtlich USD 72,23 Milliarden bei einer CAGR von 7,15 % erreichen.

Welcher Verpackungstyp führt im Dünnwandsegment?

Becher nehmen die Spitzenposition ein und machen 35,78 % des Umsatzes im Jahr 2025 aus, da die Nachfrage im Gastronomiesektor wieder anzieht.

Warum gewinnen Biopolymere in Dünnwandanwendungen an Bedeutung?

PLA und PHA erzielen eine CAGR von 8,05 %, weil sie Kompostierbarkeitsanforderungen erfüllen und Marken dabei helfen, Plastiksteuern und EPR-Vorschriften einzuhalten, ohne die funktionale Leistung zu beeinträchtigen.

Welche Region ist der am schnellsten wachsende Markt für Dünnwandverpackungen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen, angetrieben durch Urbanisierung, steigende verfügbare Einkommen und die rasche Verbreitung von Essenslieferdiensten.

Wie beeinflussen E-Commerce-Trends das Design von Dünnwandverpackungen?

Automatisierte Fulfillment-Center erfordern leichte, langlebige Verpackungen mit einer Wandstärke unter 1 mm, die Gebühren für das Dimensionsgewicht senken und mechanischer Handhabung standhalten, wodurch Dünnwandlösungen zu einem integralen Bestandteil der Online-Handelslogistik werden.

Seite zuletzt aktualisiert am: