Größe und Marktanteil des globalen Einzelhandelsapothekenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

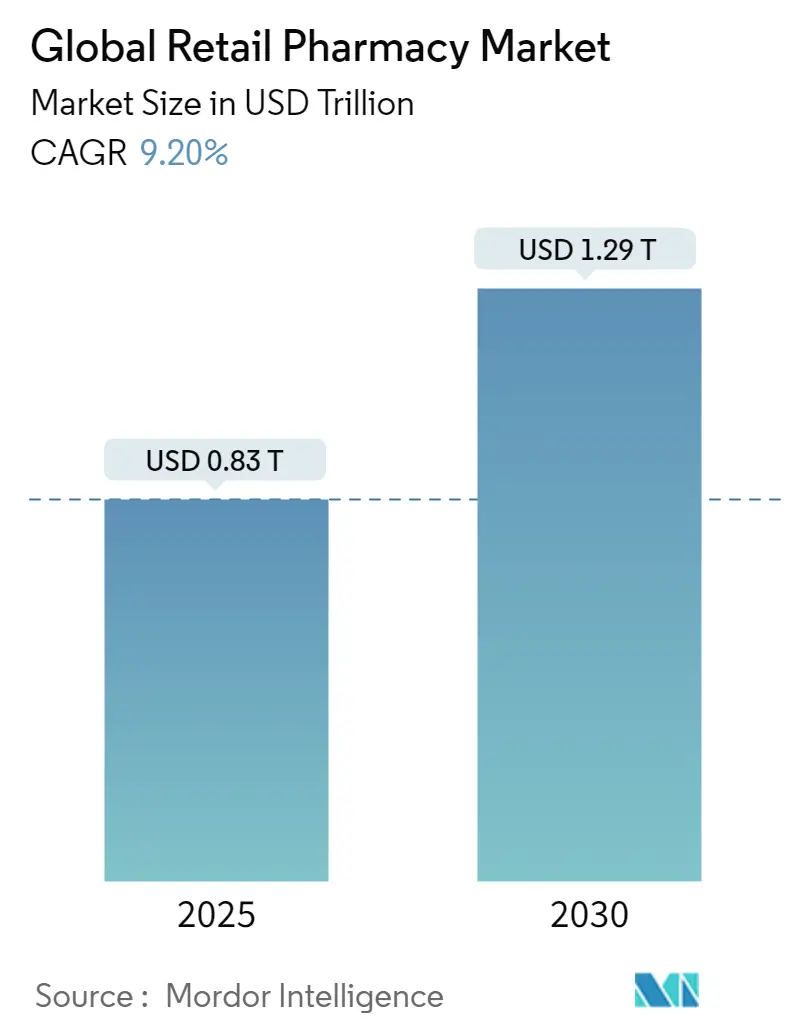

| Marktgröße (2025) | 0.83 Billionen US-Dollar |

| Marktgröße (2030) | 1.29 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.20% CAGR |

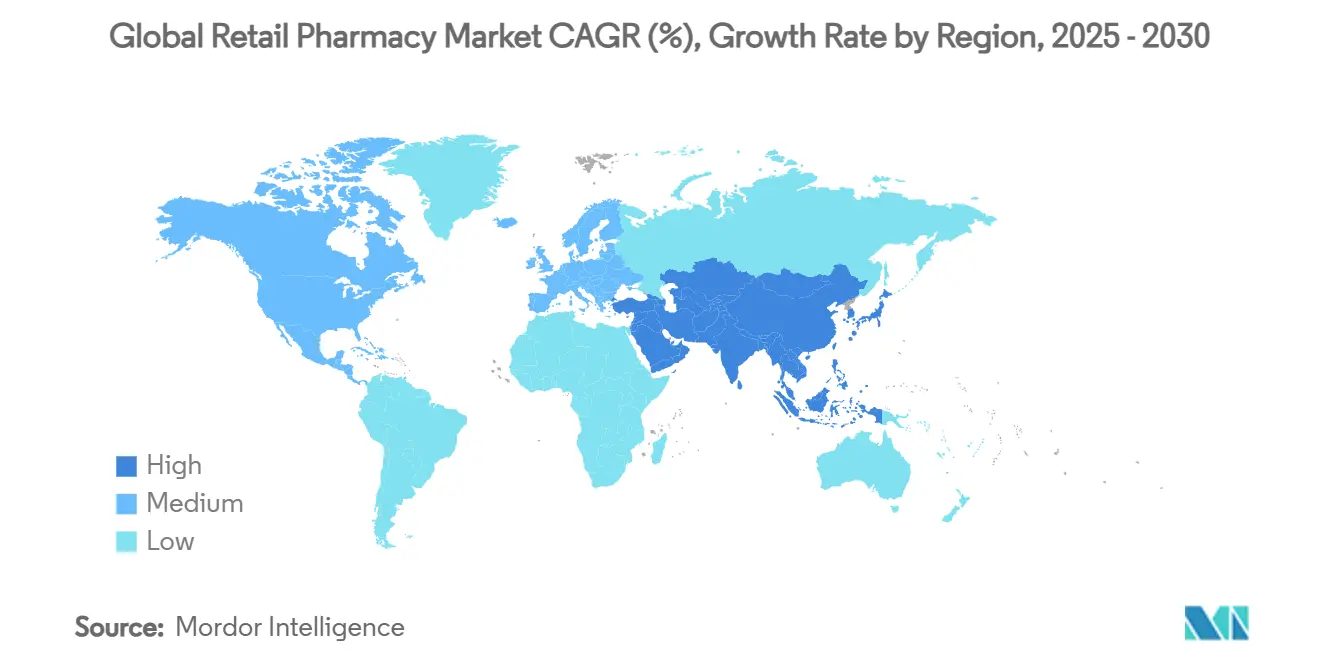

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

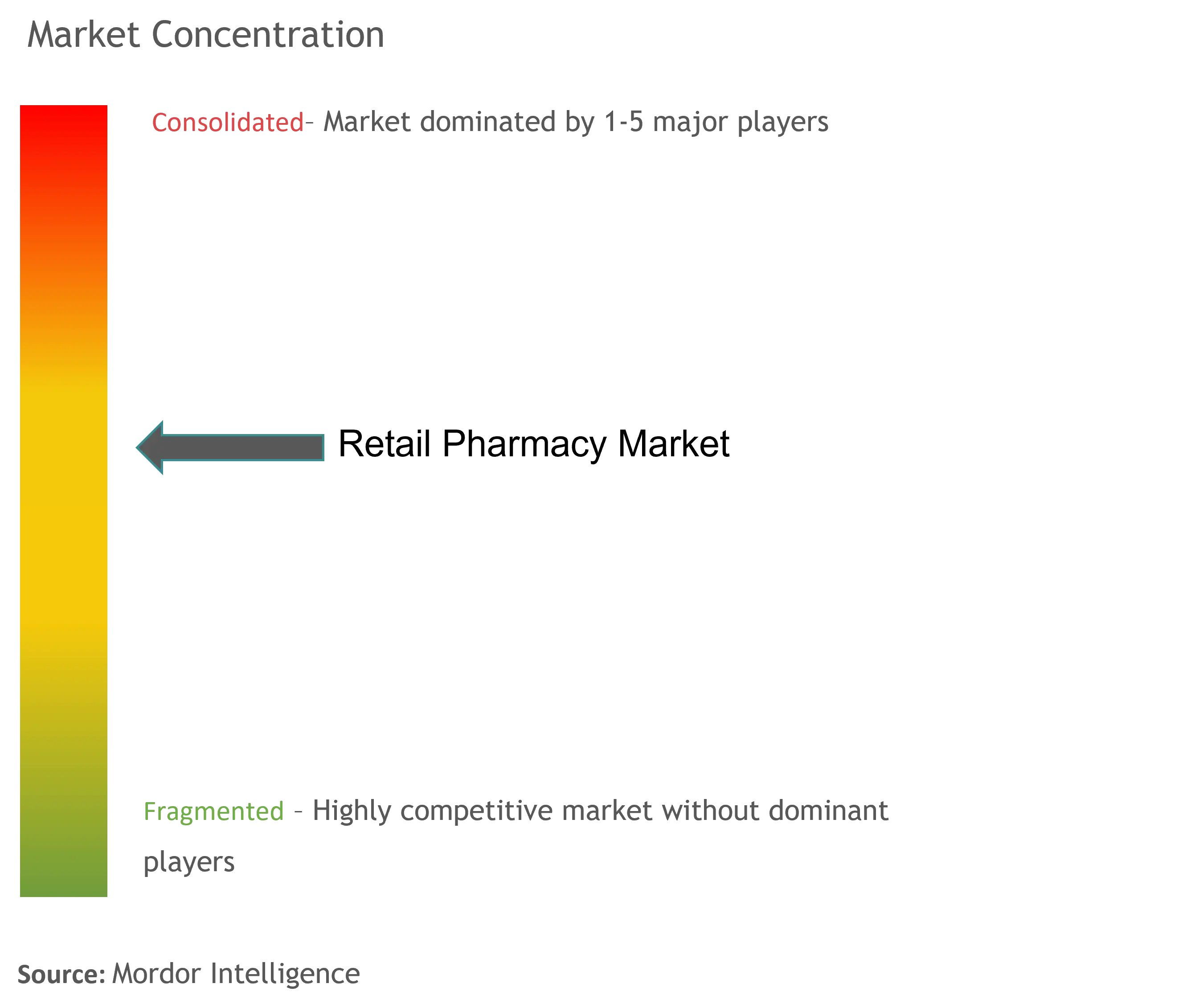

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Einzelhandelsapothekenmarkts von Mordor Intelligence

Die Marktgröße des Einzelhandelsapothekenmarkts betrug im Jahr 2025 0,83 Billionen USD und wird bis 2030 voraussichtlich auf 1,29 Billionen USD ansteigen, was einer CAGR von 9,2 % entspricht. Eine stetige Nachfrage nach verschreibungspflichtigen Arzneimitteln bei alternden Bevölkerungsgruppen, die zunehmende Verbreitung apothekenbasierter klinischer Dienstleistungen sowie aggressive digitale Investitionen führender Ketten bilden gemeinsam die Grundlage dieser Wachstumsdynamik. Kettenbetreiber nutzen weiterhin Skalenvorteile bei Filialdichte, Vertrieb und Datenanalyse, während reine Online-Plattformen mit transparenter Preisgestaltung und schnellen Lieferoptionen Marktanteile gewinnen. Der regulatorische Spielraum, der Apothekern das Impfen, Testen und die Behandlung chronischer Erkrankungen erlaubt, erweitert die Einnahmequellen über die reine Arzneimittelabgabe hinaus. Gleichzeitig verändert die vertikale Integration zwischen Apotheken, Pharmacy Benefit Managern (PBMs) und Versicherern die Margen und Verhandlungsmacht entlang der gesamten Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

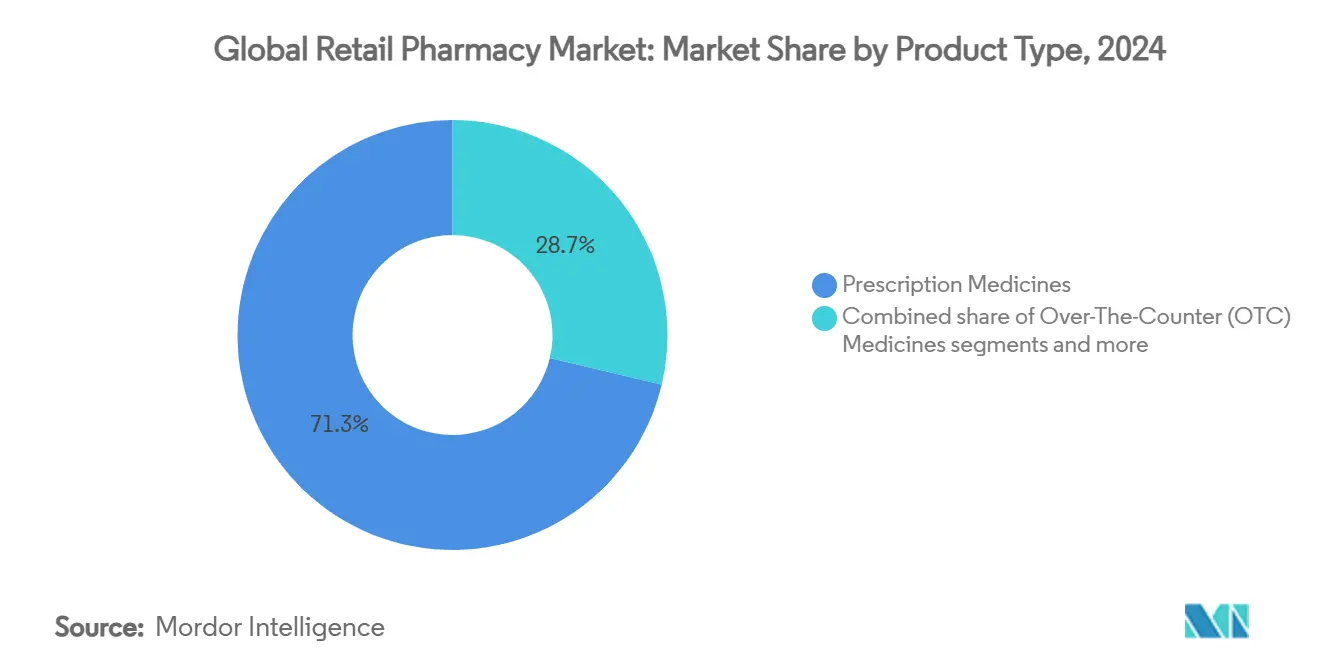

- Nach Produkttyp hielt verschreibungspflichtige Arzneimittel im Jahr 2024 einen Marktanteil von 71,29 % am Einzelhandelsapothekenmarkt, während nicht verschreibungspflichtige Arzneimittel bis 2030 mit einer CAGR von 9,78 % wachsen.

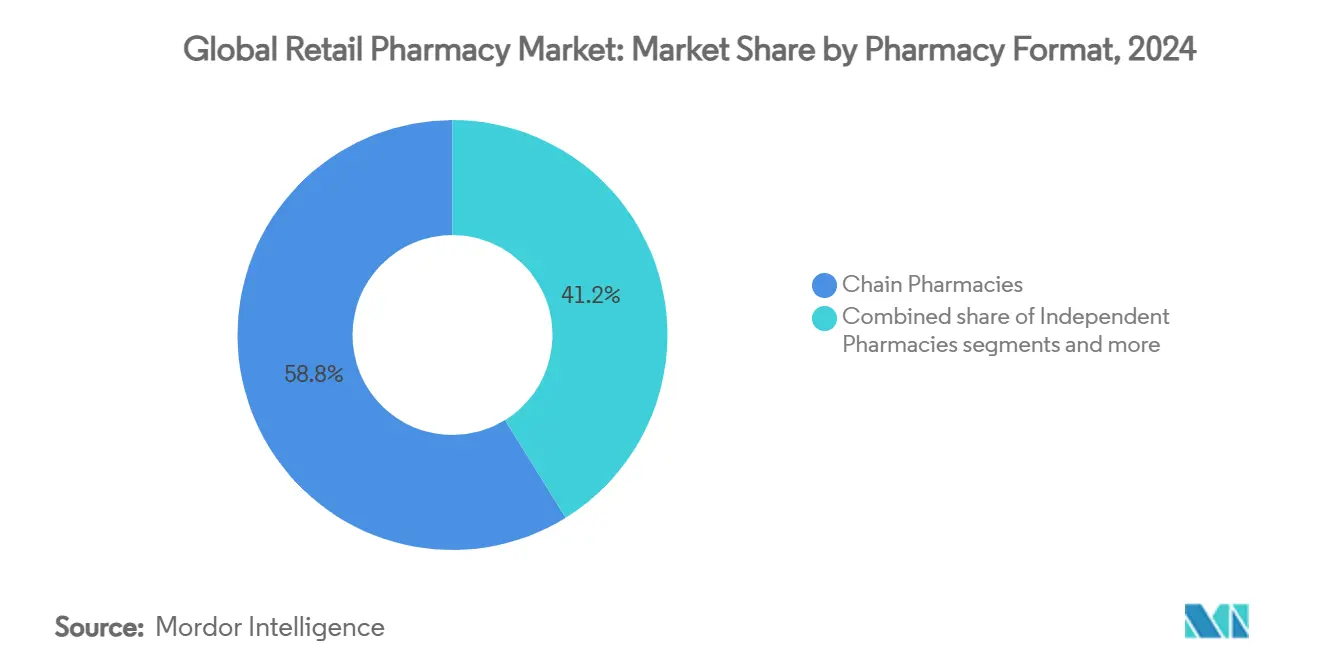

- Nach Apothekenformat entfielen im Jahr 2024 58,82 % des Marktanteils am Einzelhandelsapothekenmarkt auf Apothekenketten, während Online-Apotheken bis 2030 voraussichtlich eine CAGR von 10,93 % verzeichnen werden.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Marktanteil von 38,23 % am Einzelhandelsapothekenmarkt, während der asiatisch-pazifische Raum im Zeitraum 2025–2030 voraussichtlich eine CAGR von 10,56 % verzeichnen wird.

Trends und Erkenntnisse des globalen Einzelhandelsapothekenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz chronischer Erkrankungen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung des Trends zur Selbstmedikation mit nicht verschreibungspflichtigen Arzneimitteln | +1.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Durchdringung von Omnichannel- und E-Commerce-Apotheken | +1.5% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des Tätigkeitsbereichs von Apothekern | +1.2% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Vertikale Integration mit PBMs und Versicherern steigert die Rentabilität | +0.8% | Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Datengesteuerte Treueprogramme steigern den Warenkorbwert | +0.6% | Global, frühe Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenz chronischer Erkrankungen

Ältere Bevölkerungsgruppen verändern den Einzelhandelsapothekenmarkt, da 84,7 % der Amerikaner ab 65 Jahren regelmäßig verschreibungspflichtige Arzneimittel einnehmen. Apotheken entwickeln sich zu kommunalen Gesundheitszentren, die die Therapietreue überwachen, Impfungen verabreichen und Point-of-Care-Tests anbieten. Diabetes allein ist ein zentraler Treiber, da Glucagon-ähnliche Peptid-1 (GLP-1)-Medikamente mittlerweile 84 % der Diabetesverkäufe in Einzelhandelsapotheken ausmachen. Auch Impfleistungen florieren; Apotheken verabreichten in der Saison 2023–2024 mehr als 60 % der Grippeimpfungen. Die Centers for Medicare & Medicaid Services beabsichtigen, bis 2030 die meisten Vergütungsprogramme auf wertbasierte Versorgung umzustellen, wodurch Apotheken als Koordinatoren in ergebnisorientierten Vergütungsmodellen in der ersten Reihe positioniert werden. Infolgedessen verlagert sich der Einzelhandelsapothekenmarkt zunehmend von der transaktionalen Arzneimittelabgabe hin zur langfristigen Versorgungserbringung.

Ausweitung des Trends zur Selbstmedikation mit nicht verschreibungspflichtigen Arzneimitteln

Haushalte verlassen sich zunehmend auf Apotheken für die Selbstversorgung, wobei die US-amerikanischen Ausgaben für nicht verschreibungspflichtige Arzneimittel im Jahr 2024 auf 40 Milliarden USD gestiegen sind und dabei klinische Besuche im Wert von 167,1 Milliarden USD vermieden wurden. Verbraucher schätzen den unmittelbaren Zugang zur Beratung durch Apotheker in Verbindung mit niedrigeren Behandlungskosten. Online-Kanäle erfassen bereits ein Drittel der Verkäufe nicht verschreibungspflichtiger Arzneimittel, was stationäre Betreiber dazu veranlasst, Click-and-Collect-Dienste und Abonnementprogramme auszubauen. Die Marktaussichten weiteten sich aus, nachdem die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit im Januar 2025 die Regelung zu zusätzlichen Bedingungen für die nicht verschreibungspflichtige Verwendung (ACNU) finalisierte, die komplexere Therapien – wie Atemwegsinhaler – in das Regal für nicht verschreibungspflichtige Arzneimittel überführt[1]. Apotheken, die in Entscheidungsunterstützungskioske und In-App-Symptomprüfer investieren, sind am besten positioniert, um diese regulatorische Öffnung in höhere Einnahmen aus nicht verschreibungspflichtigen Arzneimitteln umzuwandeln.

Omnichannel- und E-Commerce-Apothekendurchdringung

Lieferung am selben Tag, transparente Preisgestaltung und automatische Nachfüllerinnerungen definieren die Kundenerwartungen im Einzelhandelsapothekenmarkt neu. Amazon Pharmacys RxPass, der für 5 USD pro Monat für unbegrenzte Generika angeboten wird, verdeutlicht, wie technologiezentrierte Marktteilnehmer konventionelle Preisstrukturen unter Druck setzen. Walmart verbindet die Rezeptlieferung mit seinem allgemeinen Warennetzwerk und setzt geospatiale Analysen ein, um Lieferrouten zu optimieren und die Reichweite zu erweitern. CVS Health integriert Microsoft-Cloud-Dienste, um personalisierte Angebote auf Basis von Treuekartendaten bereitzustellen, was die Warenkorbkonversion und die Kundenbindung erhöht. Obwohl digitale Bestellungen noch einen bescheidenen Anteil am gesamten Verschreibungsvolumen ausmachen, stellen hybride Verbraucher, die zwischen Online-Nachfüllungen und persönlichen Beratungen wechseln, mittlerweile den am schnellsten wachsenden Umsatzpool dar.

Erweiterung des Tätigkeitsbereichs von Apothekern

Alle fünfzig US-Bundesstaaten ermächtigen Apotheker zum Impfen, während viele klinische Leistungen wie Streptokokken-Rachenabstrichtests und das Management chronischer Erkrankungen erlauben. Das Gesetz zur öffentlichen Bereitschaft und Notfallvorsorge (PREP Act) verlängert diese Genehmigungen bis 2029 und unterstützt damit umfassendere Rollen im öffentlichen Gesundheitswesen innerhalb des Einzelhandelsapothekenmarkts. Dänemarks Apothekenreform vom Juli 2024 ergänzte apothekengeführte Impfungen und Medikationsüberprüfungen und demonstriert damit eine ähnliche Dynamik in Europa. Die Skalierung dieser Leistungen hängt jedoch von der Vergütung und der Neugestaltung von Arbeitsabläufen ab: 94 % der Apotheker in Ontario verabreichen trotz gesetzlicher Befugnis noch immer weniger als 10 Reiseimpfungen pro Monat. Ketten wie Walgreens reagieren darauf, indem sie zentralisierte Robotik einsetzen, die den Abgabeaufwand um 50 % reduziert, Apotheker für beratende Tätigkeiten freistellt und jährliche Einsparungen von 500 Millionen USD generiert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vergütungsdruck durch PBMs und Kostenträger | -2.3% | Nordamerika vorrangig, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Preiswettbewerb durch reine Online-Apotheken | -1.7% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an Apothekern und pharmazeutisch-technischen Assistenten | -1.4% | Global, akut in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einzelhandelskriminalität und Missbrauch von kontrollierten Substanzen | -0.9% | Nordamerika und Europa vorrangig | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vergütungsdruck durch PBMs und Kostenträger

Drei vertikal integrierte PBMs verwalten mittlerweile 80 % der US-amerikanischen Verschreibungsansprüche und vergüten unabhängige Apotheken häufig zu Sätzen, die weit unter den Einstandskosten liegen. Analysen von 12 Millionen Oregon-Ansprüchen zeigen eine Vergütung, die für viele Generika die Wirkstoffkosten zuzüglich Abgabegebühren nicht deckt[1]Quelle: Eva Temkin, „FDA schließt Regelung zu ACNU-Arzneimitteln ab”, Arnold & Porter, arnoldporter.com . Direkte und indirekte Vergütungsrückforderungen (DIR) können bei einem einzigen Spezialrezept eine Marge von 10.000 USD zunichtemachen. Gesetzgebungsinitiativen in allen US-Bundesstaaten zielen darauf ab, Spread Pricing zu regulieren und Transparenz zu gewährleisten, doch der Gewinnrückgang hält an und treibt Schließungen in ländlichen Landkreisen voran. Der Einzelhandelsapothekenmarkt muss daher durch Servicegebühren und klinische Verträge innovieren, um das Vergütungsrisiko auszugleichen.

Preiswettbewerb durch reine Online-Apotheken

Digitale Plattformen profitieren von niedrigeren Fixkosten, zentralisierter Auftragsabwicklung und algorithmischer Preisgestaltung, die stationäre Wettbewerber bei gängigen Generika um 10–40 % unterbieten. Amazons RxPass unterstreicht die Disruption, indem er unbegrenzte Medikamente für 5 USD monatlich bündelt und damit die Kundenbindung an lokale Geschäfte untergräbt. Stationäre Betreiber reagieren darauf, indem sie diebstahlgefährdete Artikel in Schränken sichern, doch diese Praxis führt zu Umsatzrückgängen von 15–25 %, da Kunden frustriert werden und auf Online-Angebote ausweichen. Die strategische Differenzierung hängt daher von der sofortigen Arzneimittelabgabe, persönlicher Beratung und kostenträgerfinanzierten klinischen Leistungen ab, anstatt auf Einzelhandelspreiskämpfe zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz verschreibungspflichtiger Arzneimittel und Beschleunigung nicht verschreibungspflichtiger Arzneimittel

Verschreibungspflichtige Arzneimittel erfassten im Jahr 2024 einen Marktanteil von 71,29 % am Einzelhandelsapothekenmarkt, was die unverzichtbare Rolle der Pharmakotherapie chronischer Erkrankungen in alternden Gesellschaften widerspiegelt. Therapien bei Multipler Sklerose, Onkologie und Diabetes werden zunehmend über kommunale Apotheken abgegeben, da integrierte Versorgungsmodelle auf Apotheker zur Überwachung der Therapietreue angewiesen sind. Die ACNU-Regelung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, die ab 2025 gilt, verwischt traditionelle Grenzen, indem sie Asthma-Inhalern und anderen bisher verschreibungspflichtigen Produkten den Übergang in den nicht verschreibungspflichtigen Bereich ermöglicht. Infolgedessen führen nicht verschreibungspflichtige Arzneimittel das Wachstum mit einer CAGR von 9,78 % an, unterstützt durch die Verbrauchernachfrage nach Selbstversorgung und die Präferenz der Versicherer für kostengünstigere Behandlungswege. Die Marktgröße des Einzelhandelsapothekenmarkts für nicht verschreibungspflichtige Produktlinien dürfte sich weiter ausweiten, da Einzelhändler digitale Symptom-Triage-Tools einsetzen, die berechtigte ACNU-Produkte beim Checkout empfehlen und damit die Kundenkonversion steigern.

Die anhaltende Expansion im Bereich Gesundheits- und Wellnesswaren – einschließlich Nahrungsergänzungsmittel, Hautpflege und Heimdiagnostik – positioniert Apotheken als ganzheitliche Wellnessziele. Die Integration von Blutdruckkiosken und Hämoglobin-A1c-Tests im vorderen Ladenbereich stimuliert zusätzlich kategorieübergreifende Käufe und verbessert den Bruttomargen-Mix. Auch Spezialapothekendienste gewinnen an Bedeutung; Walgreens' Einstieg in den Vertrieb von Zell- und Gentherapien veranschaulicht, wie traditionelle Ketten auf hochwertige Biologika abzielen, um schrumpfende Generikamarginen auszugleichen. Die Nachfrage nach medizinischen Heimgeräten – von kontinuierlichen Glukosemonitoren bis hin zu intelligenten Verneblern – steht im Einklang mit der Telemedizin-Einführung und der Vergütung für die Fernüberwachung von Patienten. Insgesamt stärken diese Trends die Verschreibungsskala, während sie OTC- und Nebeneinnahmen beschleunigen und ein widerstandsfähiges Mehrkategorienwachstum im Einzelhandelsapothekenmarkt sichern.

Nach Apothekenformat: Kettenführerschaft unter digitalem Druck

Apothekenketten hielten im Jahr 2024 einen Anteil von 58,82 %, bedingt durch dichte Netzwerke, zentralisierte Beschaffung und etablierte Kostenträgerverträge. Robotergestützte zentrale Abfüllzentren senken die Abgabekosten um bis zu 40 % und ermöglichen es Apothekern, ihre Zeit für Impfungen und das Management der Arzneimitteltherapie umzuwidmen. Unabhängige Betreiber, die zwar für ihre kommunalen Verbindungen geschätzt werden, sehen sich ungünstigen PBM-Vergütungsdifferenzen und steigenden Personalkosten gegenüber, die ihre Lebensfähigkeit bedrohen, sofern sie sich nicht auf Nischenleistungen wie Rezepturherstellung oder die Arzneimittelabgabe für die Langzeitpflege spezialisieren.

Online-Apotheken, obwohl noch ein Minderheitskanal, werden bis 2030 eine CAGR von 10,93 % verzeichnen, da digital-affine Verbraucher die Lieferung nach Hause und transparente Preisvergleiche suchen. Hybridformate gewinnen an Dynamik: Apotheken in Supermärkten erweitern Treueprogramme, die die Einhaltung der Medikation mit Kraftstoffpunkten oder Gutscheinen für gesunde Lebensmittel belohnen, wie Krogers Vereinbarung mit Express Scripts, die über 100 Millionen Leben abdeckt, beispielhaft zeigt. Gleichzeitig integrieren Discounter und Masseneinzelhändler Telemedizin-Kabinen und von Klinikern besetzte Walk-in-Kliniken, was die Servicelücke zu dedizierten Apothekenketten verringert. Formate, die E-Verschreibung, automatisierte Auftragsabwicklung und personalisiertes Engagement nahtlos verbinden, werden im sich entwickelnden Einzelhandelsapothekenmarkt überproportionales Wachstum erzielen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Marktanteil von 38,23 % am Einzelhandelsapothekenmarkt, angetrieben durch hohe Pro-Kopf-Arzneimittelausgaben, eine umfassende Versicherungsabdeckung und anspruchsvolle klinische Angebote. Anhaltende Arbeitskräftemangel, gekennzeichnet durch einen Rückgang der Bewerbungen an US-amerikanischen Pharmazieschulen um 64 % seit 2012, schaffen prognostizierte jährliche Engpässe von 3.000–4.000 Apothekern und stellen die Serviceerweiterung vor Herausforderungen. Die Region erlebt auch einen ausgeprägten PBM-getriebenen Vergütungsdruck, der Konsolidierungswellen wie Walgreens' Private-Equity-Übernahme im Wert von 23,7 Milliarden USD und die Veräußerung von Rite Aid-Vermögenswerten antreibt. Regulatorische Veränderungen – von der ACNU-Regelung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit bis hin zur Neugestaltung von Medicare Teil D, die ein umfassenderes Management der Arzneimitteltherapie erfordert – erhalten Investitionen in klinische und digitale Kapazitäten aufrecht.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer CAGR von 10,56 %, dank steigender Mittelklasseeinkommen, staatlicher Ausweitung der Versicherungsabdeckung und der Eröffnung von Kettengeschäften in bevölkerungsreichen Märkten wie Indien. Apollo Hospitals allein strebt an, bis 2027 mehr als 6.000 Apotheken zu betreiben und dabei einen Umsatz von 25.000 Crore INR anzustreben, was eine robuste Wachstumsbahn im organisierten Einzelhandel unterstreicht. Die Konsolidierung japanischer Drogerien, hervorgehoben durch die Welcia-Tsuruha-Aeon-Allianz, schafft effiziente Beschaffungsplattformen zur Deckung des Arzneimittelbedarfs in der Altenpflege. Die E-Commerce-Durchdringung beschleunigt sich in China und Südostasien, wo digitale Geldbörsen und Telekonsultationen die Online-Verschreibungsabwicklung normalisieren und die Wachstumspfade weiter diversifizieren.

Europa zeigt eine moderate Expansion inmitten strenger Vergütungskontrollen und unterschiedlicher nationaler Vorschriften. Deutschlands Mandat für elektronische Patientenakten im Jahr 2025 bindet Apotheken in telemedizinische Arbeitsabläufe ein, während Dänemarks Änderungen des Apothekengesetzes eine leistungsbasierte Vergütung einführen, die Verschreibungs- und Einzelhandelsmarginen trennt. Das britische Pharmacy-First-Programm vergütet Beratungen bei geringfügigen Beschwerden und erweitert die Einnahmen aus professionellen Dienstleistungen, sofern eine angemessene Finanzierung bestehen bleibt. Die Schweizer Deregulierung kündigt einen verstärkten Online-Wettbewerb an und zwingt stationäre Betreiber, sich durch Beratung und schnelle lokale Lieferung zu differenzieren. Insgesamt hängen geografische Strategien davon ab, Dienstleistungsportfolios auf Vergütungsklimata und demografische Realitäten abzustimmen, um die Chancen des Einzelhandelsapothekenmarkts zu maximieren.

Wettbewerbslandschaft

Konsolidierung bleibt ein zentrales Thema: Walgreens' Private-Equity-Transaktion zielt darauf ab, operative Flexibilität zu erschließen, während CVS Health die vertikale Integration über Oak Street Health-Primärversorgungskliniken fortsetzt und damit Synergien zwischen Versicherer, Anbieter und Apotheke vertieft. Amazon Pharmacy treibt transparente Arzneimittelpreise voran und zwingt etablierte Marktteilnehmer, Lieferketten zu rationalisieren und E-Commerce-Funktionen zu demokratisieren.

Die Technologieeinführung ist das sichtbarste Wettbewerbsfeld. Walgreens' Mikro-Fulfillment-Roboter füllen 300 Rezepte pro Stunde ab und ermöglichen es Apothekern, mehr als die Hälfte ihrer Schicht für patientenorientierte Leistungen aufzuwenden. CVS nutzt Microsoft Azure, um prädiktive Therapietreue-Algorithmen zu betreiben, die gezielte Kontaktaufnahmen auslösen und damit die Rezeptnachfüllraten und die Kundenbindung steigern. Krogers Partnerschaft mit Express Scripts stimmt Lebensmitteltreuedaten mit dem Formulierungsmanagement ab und schafft kategorieübergreifende Anreize, die den Gesamtwarenkorbwert steigern. Unabhängige Apotheken kooperieren mit technologiegestützten PBMs wie EmpiRx Health, um wertbasierte Vergütung zu sichern, was kollaborative Ansätze zur Überwindung von Skalennachteilen veranschaulicht.

Der strategische Schwerpunkt liegt zunehmend auf Spezialtherapeutika und klinischen Programmen. Walgreens und CVS expandieren in Zell- und Gentherapien und bauen hochwertige Vertriebskanäle mit integrierten Pflegedienstleistungen und temperaturkontrollierter Logistik auf. Ketten investieren auch in Pharmazieschulen und Technikerausbildungsprogramme, um Talentmangel zu beheben und künftige Personalkapazitäten zu stärken. In allen Märkten ergibt sich ein nachhaltiger Wettbewerbsvorteil aus der Integration von Omnichannel-Komfort mit anerkannter klinischer Expertise, wodurch der Einzelhandelsapothekenmarkt innerhalb des Gesundheitskontinuums unverzichtbar bleibt.

Marktführer der globalen Einzelhandelsapothekenbranche

Walgreens Boots Alliance

CVS Health

MedPlus

Grupo Casa Saba

Walvax Biotechnology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: DoseSpot ist eine Partnerschaft mit Amazon Pharmacy eingegangen, um den Zugang zu E-Verschreibungen und die Erschwinglichkeit zu verbessern

- Juli 2025: Apollo Hospitals skizzierte Pläne zur Umstrukturierung des Omnichannel-Apothekenbetriebs und digitaler Unternehmungen mit dem Ziel eines Umsatzes von 25.000 Crore INR bis zum Geschäftsjahr 2027

Berichtsumfang des globalen Einzelhandelsapothekenmarkts

Gemäß dem Umfang des Berichts ist eine Einzelhandelsapotheke eine vom Staat lizenzierte Einzel- oder Kettenapotheke, die Arzneimittel zu Einzelhandelspreisen an die Allgemeinheit abgibt.

Der Einzelhandelsapothekenmarkt ist nach Produkt, Vertriebskanal und Geografie segmentiert. Nach Produkt ist der Markt in verschreibungspflichtige Arzneimittel, nicht verschreibungspflichtige (OTC) Produkte, Gesundheits- und Wellnessprodukte, Medizinprodukte und -geräte, Körperpflegeprodukte und sonstige Produkte (Heimgesundheitsprodukte und Nahrungsergänzungsmittel) segmentiert. Nach Vertriebskanal ist der Markt in Apothekenketten, unabhängige Apotheken und sonstige Vertriebskanäle (Krankenhausapotheken, Supermarktapotheken, Apotheken in Masseneinzelhändlern und Versandapotheken) segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Die Marktgröße wird für jedes Segment in Wertangaben (USD) bereitgestellt.

| Verschreibungspflichtige Arzneimittel |

| Nicht verschreibungspflichtige (OTC) Arzneimittel |

| Gesundheits- und Wellnessprodukte / Körperpflegeprodukte |

| Medizinprodukte und Zubehör |

| Apothekenketten |

| Unabhängige Apotheken |

| Apotheken in Supermärkten / Hypermärkten |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp (Wert) | Verschreibungspflichtige Arzneimittel | |

| Nicht verschreibungspflichtige (OTC) Arzneimittel | ||

| Gesundheits- und Wellnessprodukte / Körperpflegeprodukte | ||

| Medizinprodukte und Zubehör | ||

| Nach Apothekenformat (Wert) | Apothekenketten | |

| Unabhängige Apotheken | ||

| Apotheken in Supermärkten / Hypermärkten | ||

| Online-Apotheken | ||

| Nach Region (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Einzelhandelsapothekenmarkt im Jahr 2025?

Die Marktgröße des Einzelhandelsapothekenmarkts beträgt im Jahr 2025 0,83 Billionen USD mit einer prognostizierten CAGR von 9,2 %, um bis 2030 einen Wert von 1,29 Billionen USD zu erreichen.

Welche Produktkategorie führt die Apothekenverkäufe an?

Verschreibungspflichtige Arzneimittel halten einen Marktanteil von 71,29 % am Einzelhandelsapothekenmarkt, angetrieben durch die Prävalenz chronischer Erkrankungen und die Ausweitung von Spezialtherapien.

Was ist das am schnellsten wachsende Apothekenformat?

Online-Apotheken werden zwischen 2025 und 2030 voraussichtlich eine CAGR von 10,93 % verzeichnen, da Verbraucher die Lieferung nach Hause und transparente Preismodelle annehmen.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,56 % wachsen, bedingt durch steigende Mittelklasseeinkommen und schnelle Kettengeschäftseröffnungen in Indien, China und Japan.

Wie gehen Apotheken mit schrumpfenden Vergütungen um?

Führende Ketten investieren in robotergestützte Auftragsabwicklung, wertbasierte Versorgungsverträge und Spezialapothekensegmente, um den PBM-getriebenen Margendruck auszugleichen.

Welche strategischen Schritte prägen den Wettbewerb?

Jüngste Transaktionen umfassen Walgreens' Übernahme durch Sycamore Partners im Wert von 23,7 Milliarden USD, CVS' Ausbau der Oak Street Health-Kliniken und Amazon Pharmacys RxPass-Abonnement.

Seite zuletzt aktualisiert am: