Größe und Marktanteil des Niederländischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

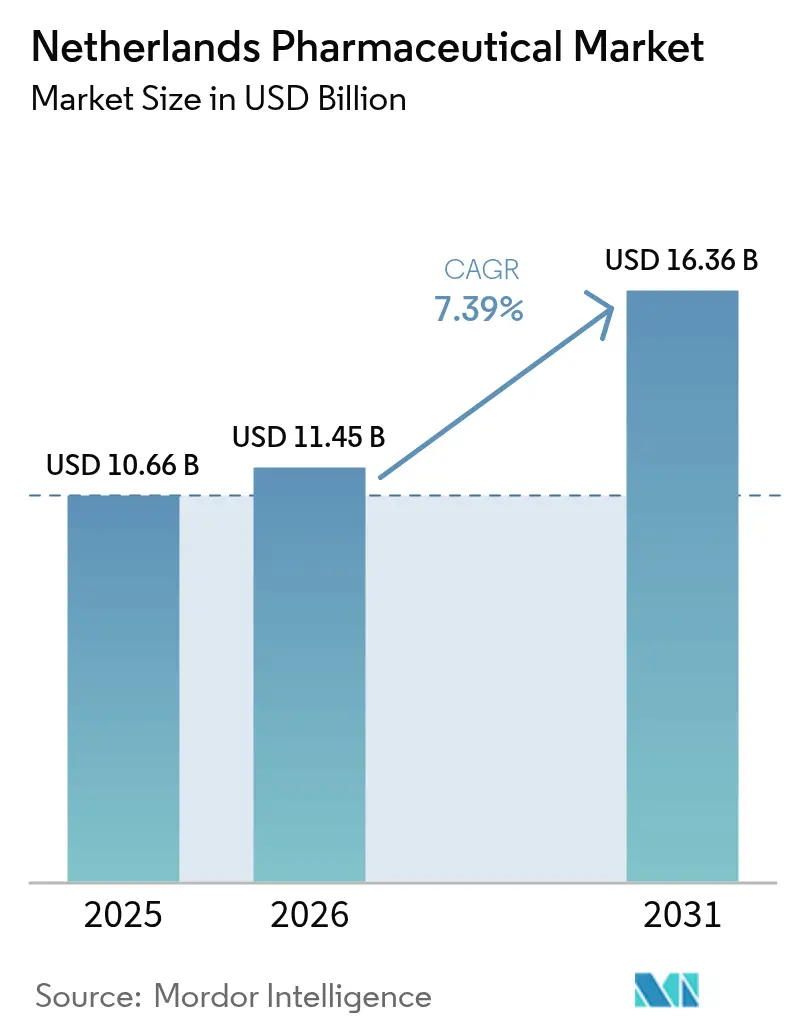

| Marktgröße im Basisjahr (2025) | 10.66 Milliarden US-Dollar |

| Marktgröße (2026) | 11.45 Milliarden US-Dollar |

| Marktgröße (2031) | 16.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Niederländischen Pharmamarkts von Mordor Intelligence

Die Größe des niederländischen Pharmamarkts wird im Jahr 2026 auf 11,45 Milliarden USD geschätzt, ausgehend von einem Wert von 10,66 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 16,36 Milliarden USD, was einem Wachstum von 7,39 % CAGR über den Zeitraum 2026–2031 entspricht. Starke öffentliche Investitionen, eine rasche Einführung fortschrittlicher Therapien und ein koordiniertes Life-Sciences-Ökosystem positionieren den niederländischen Pharmamarkt als wichtigen europäischen Wachstumsmotor. Der Schwung resultiert aus der zunehmenden Prävalenz chronischer Erkrankungen, anhaltenden Investitionen in Biotechnologie-Cluster und der Verlagerung der Europäischen Arzneimittel-Agentur nach Amsterdam im Jahr 2019. Ein innovationsfreundlicher Politikmix, der eine Verpflichtung aus dem Nationalen Wachstumsfonds in Höhe von 1,3 Milliarden EUR umfasst, gepaart mit Europas niedrigsten Raten an Antibiotikaresistenzen, stärkt das Vertrauen der Investoren. Dennoch dämpfen anhaltende Arzneimittelengpässe, aggressive Präferenzpolitiken der Versicherer und steigende F&E-Kosten den ansonsten günstigen Ausblick.

Wichtigste Erkenntnisse des Berichts

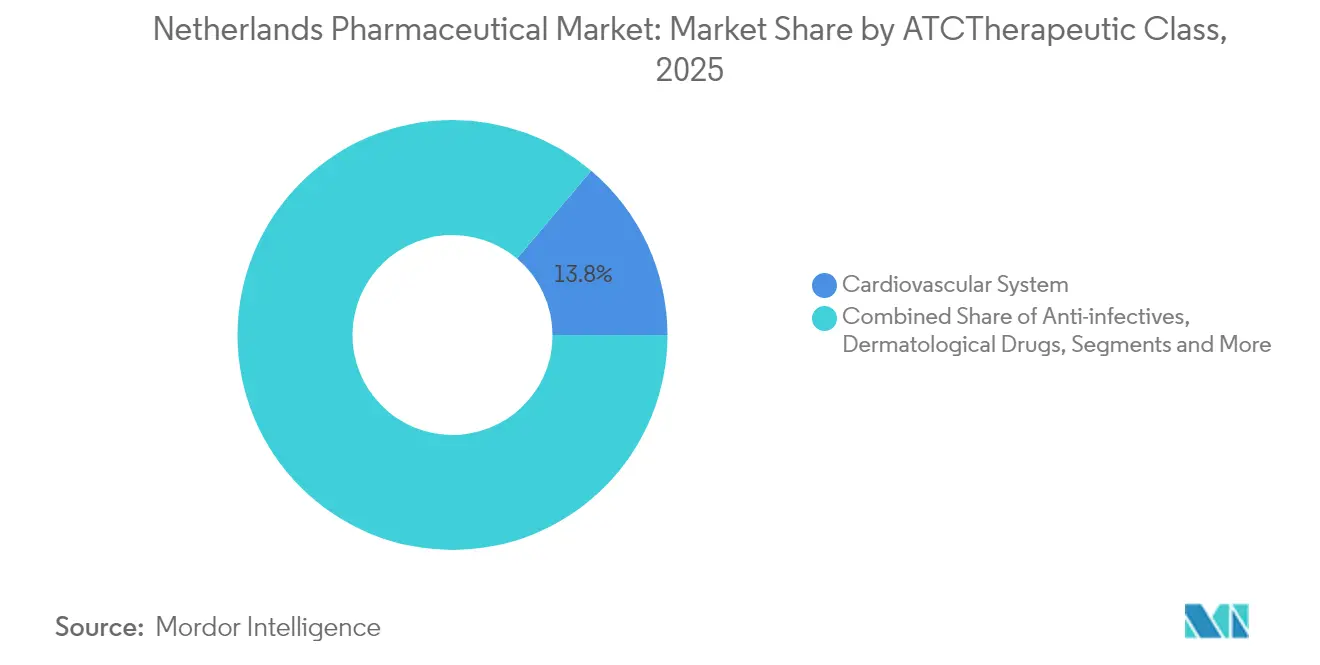

- Nach ATC/Therapeutischer Klasse hielten Herz-Kreislauf-Systemmedikamente im Jahr 2025 einen Anteil von 13,84 % am niederländischen Pharmamarkt, während antineoplastische und immunmodulierende Wirkstoffe bis 2031 voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Molekültyp hatten Markenmedikamente im Jahr 2025 einen Anteil von 55,02 % an der Größe des niederländischen Pharmamarkts; Biosimilars verzeichnen mit einer CAGR von 8,63 % über 2026–2031 das schnellste Wachstum.

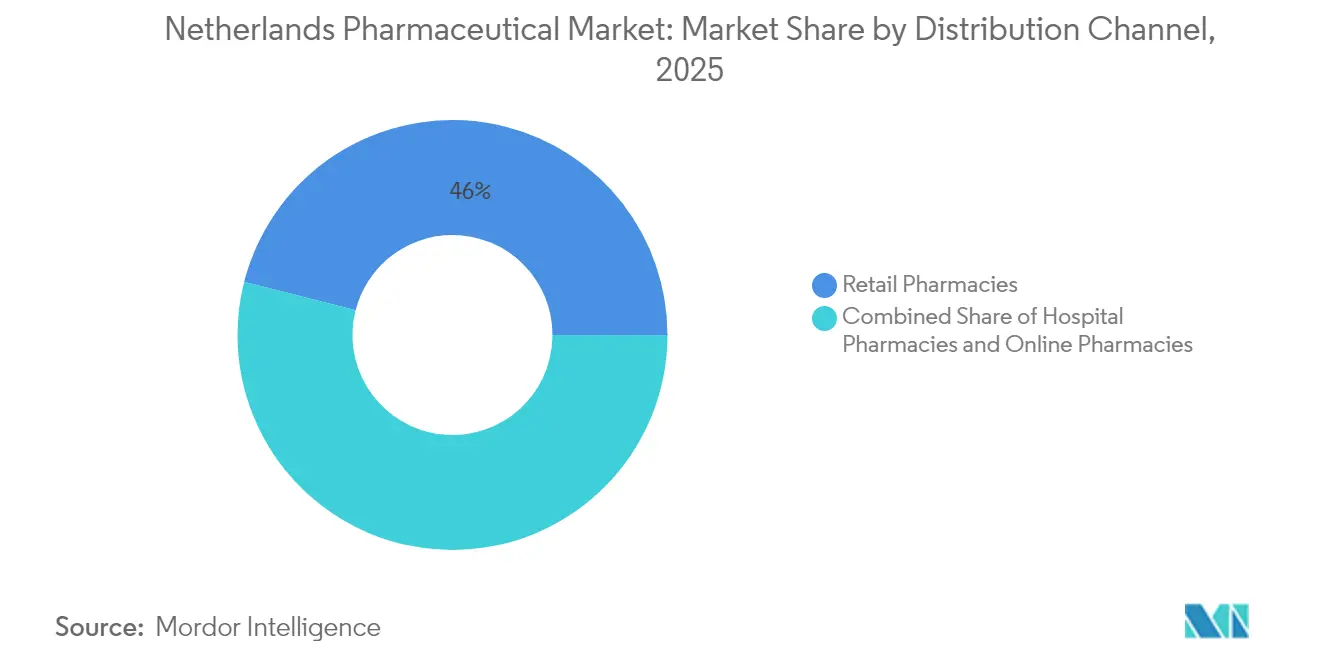

- Nach Vertriebskanal entfielen im Jahr 2025 46,02 % des Umsatzes auf Einzelhandelsapotheken im niederländischen Pharmamarkt, während Online-Apotheken mit einer CAGR von 8,48 % bis 2031 das stärkste Wachstum verzeichnen.

- Nach Abgabemodus machten verschreibungspflichtige Produkte im Jahr 2025 87,33 % des Marktanteils des niederländischen Pharmamarkts aus, während OTC-Arzneimittel mit einer CAGR von 8,87 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Niederländischen Pharmamarkts

Analyse der Treiberwirkung*

| Treiber | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Innovationsfreundliche Regierung & Forschungseinrichtungen | +1.2% | National, Korridor Leiden–Amsterdam | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Robuste Biotechnologie-Cluster | +1.0% | Regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Universelles Erstattungssystem | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Krankenhauszentren für fortschrittliche Therapien | +0.7% | Akademische medizinische Zentren | Mittelfristig (2–4 Jahre) |

| Programme für frühen Zugang & Compassionate Use | +0.4% | National, EU-abgestimmt | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Innovationsfreundliche Regierung & Weltklasse-Forschungseinrichtungen

Die Nationale Technologiestrategie leitet jährlich 5,7 Milliarden EUR in zehn wichtige Schlüsseltechnologien, wobei Moleküle und Zellen höchste Priorität genießen. Dieses langfristige Engagement stimuliert Kommerzialisierungswege für personalisierte Arzneimittel und fortschrittliche Biologika. Die Zuweisung von 1,3 Milliarden EUR aus dem Nationalen Wachstumsfonds stärkt die inländische Fertigungskapazität und verringert die Abhängigkeit von externen Lieferketten. Akademische Zentren wie das Universitätsklinikum Leiden überführen Laborinnovationen in GMP-konforme pluripotente Stammzelllinien, die für klinische Anwendungen bereit sind, während multinationale Unternehmen wie Bristol Myers Squibb Europas erste CAR-T-Produktionsanlage in Leiden ansiedeln. Insgesamt erheben diese Initiativen den niederländischen Pharmamarkt zu einem Magneten für klinische Spätphasenstudien, hochwertige Biologika und technologiegestützte Entdeckungsforschung [1]IO+, "Kabinett: Im Jahr 2040 sind die Niederlande Vorreiter in der Biotechnologie," ioplus.nl.

Zunehmende Prävalenz chronischer Erkrankungen

Chronische Erkrankungen betreffen 10,4 Millionen Einwohner und schaffen eine dauerhafte Nachfrage in mehreren therapeutischen Klassen. Demenz- und Arthrosefälle sollen sich bis 2050 verdoppeln, was den Bedarf an neurologischen und muskuloskelettalen Interventionen verstärkt. Herz-Kreislauf-Erkrankungen bleiben der führende Mortalitätstreiber, obwohl kürzere Krankenhausaufenthalte therapeutische Fortschritte signalisieren. Adipositas-Trends verleihen metabolischen Behandlungen, einschließlich GLP-1-Rezeptoragonisten, zusätzliche Dringlichkeit, trotz Erstattungslücken, die gesundheitliche Ungleichheiten verschärfen. Dieser große Patientenpool stellt sicher, dass der niederländische Pharmamarkt stabile Volumentreiber behält, auch wenn hochmargige Spezialitätenkategorien an Fahrt gewinnen.

Robuste Biotechnologie-Cluster in Leiden & Amsterdam

Der Leiden Bio Science Park beherbergt mehr als 200 Unternehmen und 18.000 Life-Sciences-Mitarbeiter, generiert erhebliche Lizenzeinnahmen und zieht Auftragsforschungsprojekte an. Amsterdams Life-Sciences-Hub ergänzt die Entdeckungsaktivitäten durch translationale Forschungsstärken, unterstützt durch die Nähe zur Europäischen Arzneimittel-Agentur. Einrichtungen wie Lonzas Anlage für genomeditierte Zelltherapie in Geleen und der europäische Hauptsitz von QurAlis spiegeln wachsende ausländische Direktinvestitionen wider. Der enge geografische Fußabdruck fördert einen raschen Wissenstransfer und macht den niederländischen Pharmamarkt zu einem Prototyp für clusterbasierte Innovation[2]Universiteit Leiden, "Leiden Bio Science Park," universiteitleiden.nl.

Starkes universelles Erstattungssystem beschleunigt den Patientenzugang

Die niederländische Universalversorgung gewährleistet eine rasche Einführung kosteneffektiver Durchbrüche und nutzt dabei Arzneimittelschleusen-Mechanismen, um kostenintensive Behandlungen schrittweise einzuführen. Die jüngste Aufnahme von Dostarlimab für Gebärmutterkrebs nach einer Nutzenbewertung unterstreicht den ausgewogenen Zugang. Budgetoptimierungen reduzieren die gesamten Pharmaausgaben auf 4,5 Milliarden EUR im Jahr 2025, doch Frühzugangs- und Compassionate-Use-Kanäle halten innovative Arzneimittel in Reichweite. Präferenzpolitiken der Versicherer treiben die Generikasubstitution voran, senken die Kosten, erhöhen aber den Margendruck für Originatoren.

Ausbau von Krankenhausspezialzentren für fortschrittliche Therapien (Zell- & Gentherapie)

Akademische Zentren in Utrecht, Leiden und Groningen erweitern GMP-Suiten zur Verwaltung der autologen und allogenen Zelltherapieproduktion. Neue CAR-T-Infusionsstellen reduzieren die Reisezeit der Patienten und verkürzen die Behandlungswarteschlangen. Frühe Real-World-Evidenz unterstützt ergebnisbasierte Verträge, die das Zahlerrisiko mit der therapeutischen Leistung in Einklang bringen. Die wachsende installierte Kapazität hilft dem niederländischen Pharmamarkt, die steigende Nachfrage nach personalisierten Onkologielösungen zu absorbieren.

Programme für frühen Zugang & Compassionate Use nach COVID

COVID-19 beschleunigte die regulatorische Agilität und ermöglichte es Klinikern, Prüfpräparate unter strenger Überwachung einzusetzen. Diese Rahmenbedingungen bestehen fort und verkürzen die Zeit zwischen der Zulassung durch die Europäische Arzneimittel-Agentur und dem niederländischen Markteintritt von fast einem Jahr auf unter sechs Monate für Prioritätsarzneimittel. Pharmaunternehmen nutzen Frühzugangsdaten, um Real-World-Evidenzpakete aufzubauen, die breitere Erstattungsverhandlungen unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E-Misserfolgsquoten & steigende Kosten | -0.8% | Global, Ausstrahlungseffekte auf die Niederlande | Langfristig (≥ 4 Jahre) |

| Strenge Präferenzpolitik der Versicherer | -1.1% | National | Mittelfristig (2–4 Jahre) |

| Klagebetriebener Druck für Arzneimittelpreistransparenz | -0.6% | National, EU-abgestimmt | Mittelfristig (2–4 Jahre) |

| Lieferkettenbelastung durch Einhaltung der Fälschungsschutzrichtlinie | -0.9% | EU-weit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E-Misserfolgsquoten und steigende Entwicklungskosten

Die durchschnittlichen Eigenaufwendungen für F&E übersteigen 1 Milliarde USD pro neuer Substanz, und nur 1 von 10 Kandidaten, die in Phase I eintreten, erhält eine Marktzulassung. Die F&E-zu-BIP-Quote der Niederlande von 2,3 % liegt hinter dem EU-Ziel von 3 % zurück, was die Finanzierungslücke für kapitalintensive Arzneimittelprogramme vergrößert. Mittelgroße Unternehmen sehen sich mit Liquiditätsengpässen konfrontiert, wie die Konsolidierung durch den Kauf von Ceban Pharmaceuticals durch Medios zeigt. Plattformen der künstlichen Intelligenz versprechen Einsparungen, erfordern jedoch große, kuratierte Datensätze und regulatorische Leitlinien zur Skalierung, was kurzfristige Entlastung begrenzt [3]QbD Group, "Digitale Gesundheit in der Pharmaindustrie," qbdgroup.com.

Strenge Präferenzpolitik der Versicherer treibt Preiserosion voran

Obligatorische Ausschreibungen und Eingewinner-Formulare drücken die Preise auf bis zu 60 % unter den EU-Durchschnitt. Pharmaunternehmen reduzieren häufig die niederländischen Liefermengen, um Parallelhandelsarbitrage zu vermeiden, was zu 2.292 gemeldeten Engpässen im Jahr 2023 beiträgt. Während die Einführung von Biosimilars in die Höhe schießt, kämpfen Innovatoren mit sinkenden Renditen, was Bedenken hinsichtlich der Einführungsreihenfolge und der Bereitschaft zur Versorgung von Nischenarzneimitteln aufwirft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ATC/Therapeutischer Klasse: Führungsrolle des Herz-Kreislauf-Systems treibt das Volumen

Herz-Kreislauf-Systemmedikamente machten 2025 13,84 % des Umsatzes aus und hielten damit den größten Anteil am niederländischen Pharmamarkt. Die Einführung von PCSK9-Inhibitoren und Antikoagulanzien der nächsten Generation gleicht den Preisrückgang bei Statinen aus. Das Segment der antineoplastischen und immunmodulierenden Wirkstoffe soll mit einer CAGR von 8,12 % wachsen, angetrieben durch PD-1/L1-Immuntherapien und gezielte Kleinmolekül-Einführungen. Arzneimittel für den alimentären Trakt profitieren von einer zweistelligen Diabetesinzidenz, während Therapien für blutbildende Organe durch neuartige orale Antikoagulanzien expandieren. Dermatologie- und Urogenitalkategorien verzeichnen stabile mittlere einstellige Zuwächse, die durch lifestyle-getriebene Nachfrage untermauert werden. Antibiotika bleiben unter dem EU-Volumendurchschnitt, was eine strenge Stewardship widerspiegelt, doch stetige Verkäufe von Reserveantibiotika bekämpfen resistente Erreger. Muskuloskelettale und neurologische Klassen profitieren von einer alternden Gesellschaft, während systemische Hormonpräparate verbesserte diagnostische Wege nutzen.

Aufkommende GLP-1-Analoga und gensilencing-Therapien verwischen traditionelle Klassengrenzen und schaffen segmentübergreifende Wachstumsnischen. Krankenhausformulare verhandeln indikationsspezifische Preise und verknüpfen die Erstattung mit Real-World-Ergebnissen. Akademische Zentren führen Kombinationstherapiestudien durch, die den Onkologieanteil an der Größe des niederländischen Pharmamarkts erhöhen und einen Präzedenzfall für zukünftige wertbasierte Rahmenbedingungen schaffen. Spezialapothekendienste passen sich an komplexe Dosierungsschemata an, verbessern die Therapietreue und generieren Daten für die pharmakoökonomische Modellierung.

Nach Molekültyp: Markendominanz steht vor Biosimilar-Disruption

Markenprodukte hielten 2025 55,02 % des Gesamtumsatzes, was eine anhaltende Wertschöpfung durch innovative Einführungen unterstreicht. Der Patentablauf für monoklonale Antikörper, einschließlich Ustekinumab, eröffnet jedoch Raum für Biosimilar-Einsteiger. Die Größe des niederländischen Pharmamarkts für Biosimilars soll bis 2031 jährlich um 8,63 % steigen, da ausschreibungsfreundliche Politiken den Wechsel beschleunigen. Generika bewahren einen bedeutenden Volumenanteil durch automatische Substitution in Einzelhandelsapotheken, unterstützt durch Versicherermandate. Originatoren reagieren mit Lebenszyklus-Erweiterungen wie subkutanen Formulierungen, digitalen Begleit-Apps und Real-World-Evidenzstudien, die eine überlegene Persistenz demonstrieren.

Hersteller kooperieren mit lokalen Auftragsforschungsorganisationen, um die Dossieraufbereitung in Erwartung zentralisierter Einreichungen bei der Europäischen Arzneimittel-Agentur zu optimieren und die Zeit bis zur Ausschreibung zu verkürzen. Patientenunterstützungsprogramme mit Schwerpunkt auf Heiminfusion und Fernüberwachung schaffen Differenzierung jenseits molekularer Äquivalenz. Trotz Margenkompressionierung stabilisiert die vorhersehbare Biosimilar-Einführung die Zahlerbudgets und schafft Spielraum für hochpreisige Arzneimittel für fortschrittliche Therapien, wodurch die Zwei-Geschwindigkeits-Natur des niederländischen Pharmamarkts gestärkt wird.

Nach Vertriebskanal: Stärke des Einzelhandels trifft auf digitale Innovation

Einzelhandelsapotheken erzielten 2025 46,02 % des Umsatzes und festigten ihre Rolle als primäre Arzneimittelabgabezentren und Gesundheitsberater an vorderster Front. Das 340-Filialen-BENU-Netzwerk der PHOENIX-Gruppe veranschaulicht die anhaltende Kettenkonsolidierung, die Verhandlungsmacht gegenüber Lieferanten verschafft. Online-Apotheken wachsen mit einer CAGR von 8,48 % und profitieren von der durch die Pandemie ausgelösten E-Commerce-Vertrautheit, Same-Day-Delivery-Angeboten und der Integration von E-Rezepten. Krankenhausapotheken verwalten hochkomplexe Biologika und Arzneimittel für fortschrittliche Therapien, die eine Vor-Ort-Zubereitung und eine enge klinische Überwachung erfordern.

Hybride „Click-and-Collect”-Modelle verbinden digitale und physische Sphären und ermöglichen es Patienten, online zu bestellen und im Geschäft abzuholen, was die Beziehungskontinuität stärkt. Scanner der EU-Richtlinie zur Bekämpfung von Arzneimittelfälschungen an den Abgabestellen stärken das Vertrauen, während Blockchain-Pilotprojekte eine lückenlose Herkunftsverfolgung erkunden. Kanalstrategien integrieren zunehmend Telefarmacieberatung und Fernüberwachung der Therapietreue, was die Dienstleistungsebene des niederländischen Pharmamarkts erweitert und die Datenerkenntnisse für das Bevölkerungsgesundheitsmanagement vertieft.

Nach Abgabemodus: Dominanz verschreibungspflichtiger Arzneimittel spiegelt regulatorische Strenge wider

Verschreibungspflichtige Arzneimittel machten 2025 87,33 % des Umsatzes aus, was ein System widerspiegelt, das ärztliche Aufsicht und evidenzbasierte Auswahl bevorzugt. Die kontrollierte OTC-Expansion mit einer CAGR von 8,87 % ergibt sich aus der Umstufung von verschreibungspflichtigen zu nicht verschreibungspflichtigen Arzneimitteln in den Kategorien Allergie, Magen-Darm und Dermatologie. Der Selbstmedikationsimpuls steht im Einklang mit digitalen Symptom-Triage-Tools, doch der Umfang der eigenständigen Verschreibung durch Apotheker bleibt auf kollaborative Protokolle beschränkt, was die klinische Governance sicherstellt.

Die Durchdringung von E-Rezepten nähert sich der vollständigen nationalen Abdeckung und erleichtert die Automatisierung von Nachfüllungen und Dosierungserinnerungsdienste. Mit Gemeinschaftsapotheken verbundene Mikro-Fulfillment-Center ermöglichen eine 24-Stunden-Schließfachabholung für Schichtarbeiter und Kunden im ländlichen Raum. Zukünftige Regulierungsvorschläge erwägen die Impfbefugnis für Apotheker und die Einleitung chronischer Therapien unter strengen Algorithmen, was den niederländischen Pharmamarkt potenziell in Richtung breiterer klinischer Rollen für Apotheker lenkt, ohne die Patientensicherheit zu gefährden.

Geografische Analyse

Der niederländische Pharmamarkt profitiert von einer kompakten Geografie, die F&E-, Regulierungs- und Fertigungsressourcen im Randstad-Korridor konzentriert. Leidens Biotechnologiefokus, Amsterdams Tiefe in klinischer Forschung und Regulierung sowie Utrechts Spezialisierung auf Veterinärgesundheit schaffen komplementäre Kompetenzen. Die Präsenz der Europäischen Arzneimittel-Agentur erhöht Amsterdams Sichtbarkeit, zieht multinationale Regulierungsabteilungen an und beschleunigt die Vertrautheit mit zentralisierten Verfahren. Post-Brexit-Anpassungen lenken Unternehmensverlagerungen an niederländische Standorte, um den EU-Marktzugang zu sichern.

Die Exportwettbewerbsfähigkeit bleibt robust; die Hafeninfrastruktur in Rotterdam und die Luftfrachtanlagen am Flughafen Schiphol erleichtern den Kühltransport von Biologika und Zelltherapien, die für ganz Europa und Nordamerika bestimmt sind. Staatliche Clusterpolitiken bieten Steueranreize und vereinfachte Genehmigungsverfahren, die zusätzliche Investitionen in neue GMP-Fertigungsanlagen katalysieren. Regionale Entwicklungsfonds priorisieren Zell- und Gentherapie-Fertigungskapazitäten in peripheren Provinzen und verteilen wirtschaftliche Vorteile über den Randstad hinaus.

Grenzüberschreitende Zusammenarbeit mit Belgien und Deutschland fördert einen trinationalen Life-Sciences-Gürtel, der klinische Studienteilnehmer bündelt und Ethikgenehmigungen harmonisiert. Digitale Gesundheits-Start-ups kreisen um akademische medizinische Zentren und nutzen Open-Data-Initiativen und Interoperabilitätsstandards, um KI-gestützte Diagnosewerkzeuge zu erproben, was das Ökosystem des niederländischen Pharmamarkts weiter bereichert.

Regulatorisches Umfeld

Die Niederlande regeln Arzneimittel hauptsächlich über das Arzneimittelgesetz (Geneesmiddelenwet). Der Ausschuss für die Bewertung von Arzneimitteln (CBG-MEB) bewertet und überwacht die Qualität, Sicherheit und Wirksamkeit von Arzneimitteln unter der Aufsicht des Ministeriums für Gesundheit, Wohlfahrt und Sport (VWS). Herstellung, Import und Großhandelstätigkeiten erfordern über Farmatec ausgestellte Genehmigungen, während die Compliance-Überwachung Good Manufacturing Practice (GMP)- und Good Distribution Practice (GDP)-Anforderungen sowie EU-weite Vorgaben wie die Richtlinie über gefälschte Arzneimittel an den Abgabestellen umfasst.

Erschwinglichkeit und Marktzugang werden durch das Arzneimittelpreisgesetz (Wet geneesmiddelenprijzen) geprägt, das Höchstpreise anhand externer Referenzländer (Belgien, Frankreich, Deutschland und das Vereinigte Königreich) festlegt. Erstattungsmechanismen und Kostenträgermaßnahmen beeinflussen Ausschreibungen und Substitution. Die Aufsichtsbehörde hat außerdem die betriebliche Leitlinie für bestimmte Versorgungswege aktualisiert, unter anderem veröffentlichte das CBG-MEB im April 2026 ein aktualisiertes Grundsatzdokument (MEB 14) zur Zulassung und Aufrechterhaltung von Parallelimporten, was auf eine fortgesetzte Verschärfung der Dokumentations- und Lebenszyklusverpflichtungen für paralleleingeführte Produkte hinweist.

Wertschöpfungskettenanalyse

Die niederländische pharmazeutische Wertschöpfungskette umfasst global bezogene Rohstoffe und Zwischenprodukte, inländische und EU-basierte Fertigung, Sekundärverpackung/Serialisierung sowie eine Vertriebsebene, die von zugelassenen Großhändlern und Apothekenkanälen dominiert wird. Herstellungs- und Großhandelstätigkeiten operieren innerhalb eines Genehmigungs- und Inspektionsrahmens (Farmatec-Genehmigungen und IGJ-Aufsicht), wobei GDP- und GMP-Konformität in alle Übergabepunkte eingebettet ist. Politische Instrumente wie die Lagerhaltungsregel von 2024 für verschreibungspflichtige Arzneimittel, die Zulassungsinhaber zur Vorhaltung von sechs Wochen Bestand und Großhändler zu zwei Wochen verpflichtet, formalisieren Pufferbestände als Resilienzhebel.

Cluster- und Logistikvorteile konzentrieren die Aktivität auf den Korridor Leiden-Amsterdam und verbinden sich über Rotterdam und nahegelegene grenzüberschreitende Routen mit europäischen Zugangspunkten. Aktuelle Kapazitätsaufwertungen zeigen, wo Wertschöpfung entsteht, darunter Lohnverpackung und Kühlkettenhandhabung für Injektionspräparate und Biologika sowie Investitionen in Großserienfertigung im Zusammenhang mit bedeutenden Projekten im Bereich des Leiden Bio Science Park. Die Kette bleibt anfällig für Engpässe und die Komplexität kleiner Chargen, was serialisierungsfähige Verpackungskapazität, validierte temperaturgeführte Lagerhaltung und konforme Parallelimportprozesse zu wichtigen Unterscheidungsmerkmalen für Anbieter macht, die Kranken- und Einzelhandelsnachfrage bedienen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure etwa 45 % der Markenmedizinenverkäufe kontrollieren. Multinationale Unternehmen dominieren hochwertige Onkologie- und Immunologienischen, während inländische und regionale Biotechnologieunternehmen fokussierte Pipelines in den Bereichen Stoffwechsel und Infektionskrankheiten aufbauen. Bristol Myers Squibbs CAR-T-Anlage und Pfizers RNA-Fertigungskooperation unterstreichen Trends bei Inlandsinvestitionen. Innovative KMU wie Leyden Labs und NewAmsterdam Pharma sammeln beträchtliche Spätphasenfinanzierungsrunden ein und fordern etablierte Unternehmen in den Bereichen Pandemievorsorge und kardiovaskuläre Lipoproteinmodulation heraus.

Strategische Allianzen proliferieren, da große Unternehmen lokale Entdeckungsressourcen lizenzieren, um die Modalitätsabdeckung zu erweitern. Digitale Therapie-Ergänzungen begleiten Spezialitäteneinführungen, verbessern die Therapietreue und speisen Real-World-Daten in Post-Marketing-Wirksamkeitsdossiers ein. Das KI-Reflexionspapier der Europäischen Arzneimittel-Agentur von 2024 bietet einen klaren Governance-Rahmen und fördert den beschleunigten Einsatz von Plattformen für maschinelles Lernen im Arzneimitteldesign.

Generika- und Biosimilar-Wettbewerber, angeführt von Teva, Sandoz und Viatris, nutzen erfolgreich Versicherungsausschreibungen und gewinnen Anteile bei patentfreien monoklonalen Antikörpern und Inhalationstherapien. Margenkompressionierung treibt Kostenoptimierungsinitiativen wie länderübergreifende Verpackung und gemeinsame Serialisierungszentren voran. Spezialgroßhändler vertiefen ihren Wert durch die Bündelung von Pharmakovigilanzdienstleistungen und Heiminfusionsunterstützung und erweitern ihren Einfluss entlang der Lieferkette.

Marktführer der Niederländischen Pharmaindustrie

Abbott Laboratories

AbbVie Inc.

AstraZeneca Plc

Novartis AG

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Ausbau von Herstellungs- und Verpackungskapazitäten schafft konkreten Freiraum in hochwertigen Modalitäten und Lieferkettendienstleistungen, insbesondere für die Handhabung von oralen festen Darreichungsformen, Biologika und Injektionspräparaten. Belege für den Kapitalzufluss in die Niederlande sind die Pläne von Eli Lilly für eine Produktionsanlage für orale Arzneimittel im Wert von 3 Milliarden USD in Katwijk (Leiden Bio Science Park), unterstützt durch eine im Juli 2026 zugesagte Provinzförderung von 31 Millionen EUR für zugehörige Infrastruktur. Weitere Investitionen zielen darauf ab, spezialisierte Verpackungs- und Montagefähigkeiten auszubauen, darunter die Erweiterungsarbeiten von Sharp Services an ihrem Standort Heerenveen. Diese Entwicklungen deuten auf eine steigende Nachfrage nach lokaler GMP-Fertigungsarbeitskraft, Qualified-Person-Dienstleistungen, Validierung und temperaturgeführter Logistik im Zusammenhang mit fortschrittlichen Therapien und Spezialarzneimitteln hin.

Politischer und regulatorischer Wandel prägt ebenfalls die Chancen, da Unternehmen ihre Preisgestaltungs-, Erstattungs- und Evidenzgenerierungsansätze an niederländische Kostendämpfungsinstrumente und sich entwickelnde EU-Rahmenwerke anpassen. Die wissenschaftspolitischen Prioritäten des CBG-MEB für 2025-2029 betonen datengetriebene Bewertung und personalisierte Medizin, während die Vorbereitungen auf die neue EU-Arzneimittelgesetzgebung und damit verbundene Initiativen zu kritischen Arzneimitteln Hersteller und Vertreiber zu compliance-bereiten Lieferstrategien drängen, einschließlich Lagerhaltung und robusterer Dokumentation für den Parallelhandel. Zusammen unterstützen diese Dynamiken Dienstleistungsnischen in der Generierung von Real-World-Evidenz, der Unterstützung des Marktzugangs und der konformen Versorgungsresilienz über Marken-, Generika- und Biosimilar-Portfolios hinweg, die unter Versichererpräferenzrichtlinien operieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Provinz Zuid-Holland genehmigte einen Beitrag von 31 Millionen EUR für Verkehrs- und damit verbundene Infrastrukturmaßnahmen in Katwijk, um die geplante Arzneimittelproduktionsanlage von Eli Lilly zu ermöglichen. Die Entscheidung unterstützt ein bedeutendes Greenfield-Projekt im Zusammenhang mit der Erweiterung der Arzneimittelproduktionskapazität und signalisiert zugleich die Rolle regionaler Behörden bei der Ermöglichung groß angelegter industrieller Entwicklung im Bereich der Life Sciences.

- Juli 2025: Ampersand Capital Partners übernahm CurTec und erweiterte damit die Fähigkeiten im Bereich leistungsstarker Verpackungen, die in pharmazeutischen und speziellen Anwendungen eingesetzt werden. Die Transaktion stärkt die Verpackungsversorgungsoptionen, die regulierte Distribution und Produktschutzanforderungen auf dem niederländischen Markt unterstützen.

- April 2024: Das CBG-MEB veröffentlichte seinen strategischen Geschäftsplan 2024-2028, in dem Prioritäten wie datengetriebene Bewertung und Vorbereitung auf die kommende EU-Arzneimittelgesetzgebung dargelegt werden. Der Plan bietet Entwicklern und Zulassungsinhabern eine klarere betriebliche Ausrichtung für die Planung von Dossiers, Nachmarktverpflichtungen und Evidenzgenerierung in den Niederlanden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert verschreibungspflichtiger und nicht verschreibungspflichtiger Arzneimittel, die Patienten in den Niederlanden über Einzelhandels- und Krankenhauskanäle bereitgestellt werden, angegeben auf Herstellerumsatzebene und zur Konsistenz in USD umgerechnet.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung schließt Medizinprodukte, Diagnostika, Krankenhausdienstleistungen und nicht-arzneimittelbezogene Apothekendienstleistungen aus.

Übersicht der Segmentierung

- Nach ATC / Therapeutischer Klasse

- Alimentärer Trakt & Stoffwechsel

- Blut & Blutbildende Organe

- Herz-Kreislauf-System

- Dermatologika

- Urogenitalsystem & Reproduktionshormone

- Systemische Hormonpräparate

- Antiinfektiva

- Antineoplastische & Immunmodulierende Wirkstoffe

- Muskel-Skelett-System

- Nervensystem

- Sonstige

- Nach Molekültyp

- Markenprodukte

- Generika

- Biosimilars

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Abgabemodus

- Verschreibungspflichtig

- OTC

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um das anfängliche Bild von Nachfrage und Preisgestaltung zu erstellen, verwendeten wir öffentliche Statistiken zu Gesundheitsausgaben und -nutzung, die zeigen, wie viel Arzneimittel in den Niederlanden verwendet und bezahlt werden. Beispiele umfassen Veröffentlichungen des niederländischen Statistikamts (CBS) zu Gesundheitsausgaben, Dashboards des Nationalen Gesundheitsinstituts (Zorginstituut Nederland) zu erstatteten Arzneimitteln sowie OECD-Gesundheitsstatistiken als Benchmark für verschreibungspflichtige und OTC-Ausgaben.

Wir überprüften auch regulatorische Signale und Signale zur Produktverfügbarkeit, die Volumina und Markteinführungen beeinflussen. Beispielsweise nutzten wir die Europäische Arzneimittel-Agentur (EMA) für Zulassungen und Sicherheitsaktualisierungen sowie niederländische politische Vorgaben des Ministeriums für Gesundheit, Wohlfahrt und Sport (VWS) zu Erstattungs- und Preisregeln. Geschäftsberichte und Investorenpräsentationen von Unternehmen wurden ebenfalls verwendet, um die Portfoliomischung und das Engagement in den Niederlanden abzubilden, wobei seriöse Presse als ergänzende Kontrolle für bemerkenswerte Veränderungen diente. Bei Bedarf verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten sowie Patent- und Versandkontext, um Annahmen zu überprüfen. Dies sind beispielhafte Quellen, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu prüfen, was Sekundärdaten nicht vollständig erklären konnten, einschließlich therapiebezogener Wachstumstreiber, des Tempos der Generika-Durchdringung und realistischer Preisbewegungen nach Erstattungsentscheidungen. Wir sprachen mit einer Mischung aus Herstellern, Vertreibern und Interessenvertretern aus Apotheken- und Krankenhauskanälen sowie kostenträger- oder politikkundigen Experten in den Niederlanden. Diese Eingaben nutzten wir dann, um Modellierungsentscheidungen zu bestätigen und offensichtliche Übertreibungen zu entfernen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 12% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 16% | Manager: 58% |

Marktgrößenbestimmung und Prognose

Der Kernaufbau beginnt mit einem Top-down-Nachfragepool, der den pharmazeutischen Verbrauch aus nationalen Ausgaben- und Erstattungssignalen rekonstruiert und ihn dann anhand beobachteter Mixveränderungen und Expertenbestätigung auf wichtige Therapiebereiche verteilt. Sobald diese Struktur stabil war, führten wir gezielte Bottom-up-Prüfungen anhand von Lieferantenumsatzangaben, Kanalprüfungen und stichprobenartig ausgewerteten Volumina nach durchschnittlichen Preispunkten durch, um festzustellen, ob ein Teil der Gesamtsumme über- oder unterbewertet erschien.

Zu den verfolgten Eingaben zählen das Niveau und Wachstum der Arzneimittelausgaben, das Verhältnis von verschreibungspflichtiger zu OTC-Nachfrage, Erwartungen zur Durchdringung von Generika und Biosimilars, der Rhythmus der Einführung neuer Therapien und die erwartete Preisentwicklung, geprägt von Erstattungs- und Ausschreibungsdynamik. Wenn Daten auf feiner Ebene nicht verfügbar waren, wurden Lücken durch Proxy-Verhältnisse aus eng verwandten Therapiegruppen geschlossen, die anschließend in Interviews auf ihre Belastbarkeit geprüft wurden.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch einfache Trendglättung bei stabileren Reihen, und passten die Vorwärtskurve anschließend basierend auf Experteneinschätzungen zu Pipeline-Zeitplänen, dem Wechselverhalten zu höherpreisigen Therapien und der voraussichtlichen Geschwindigkeit der politischen Weitergabe an Preise und Volumina an. Das Ergebnis ist aus klaren Eingaben reproduzierbar und kann in einem Kundengespräch Schritt für Schritt erläutert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über Ausgabensignale, Kanalmuster und Unternehmensexposition überprüft, gefolgt von Abweichungsprüfungen, um Bruchstellen zu erkennen, die nicht mit bekannten politischen oder Markteinführungsereignissen übereinstimmen. Wird eine Anomalie festgestellt, werden die Annahmen überprüft, und gezielte erneute Kontaktaufnahmen werden genutzt, um zu bestätigen, ob die Abweichung real ist oder durch das Modell verursacht wird.

Vor der endgültigen Freigabe wird die Datei in mehreren Schritten überprüft, einschließlich einer unabhängigen Plausibilitätsprüfung gegenüber verwandten Gesundheitsindikatoren und der Jahr-über-Jahr-Entwicklung, die für die Niederlande zu erwarten wäre. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen und einer abschließenden Prüfung vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für den niederländischen Pharmamarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte stimmen oft nicht überein, da unterschiedliche Arzneimittelkategorien, Preispunkte und Kanäle gezählt werden. Sie können das Modell auch an unterschiedliche Basisjahre anbinden. Wir halten die Logik einfach und nachvollziehbar, sodass die Zahl auf reale Nachfrage- und Zahlungssignale zurückverfolgt werden kann.

Wichtige Lücken entstehen meist dadurch, ob im Krankenhaus abgegebene Arzneimittel vollständig eingeschlossen sind, ob OTC als Teil desselben Pools behandelt wird und wie das Timing der Währungsumrechnung gehandhabt wird, wenn ein Euro-Markt in USD ausgewiesen wird. Ein weiterer Treiber ist der Aktualisierungsrhythmus, da politische Verschiebungen und der Wechsel zu höherpreisigen Therapien die Gesamtsumme schnell verändern können. Aus diesem Grund werden CBS- und Erstattungstrendprüfungen genutzt, um die Schätzung von Mordor Intelligence mit der beobachteten Ausgabenrichtung in Einklang zu halten.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,66 Mrd. USD (2025) | |

| Branchenverband A | 9,90 Mrd. USD (2025) | Diese Zahl scheint sich nur auf erstattete ambulante Verschreibungen zu stützen, was den Wert des Krankenhauskanals unterschätzen und Teile der OTC- und Selbstzahlernachfrage ausschließen kann. |

| Globale Beratungsgesellschaft B | 12,40 Mrd. USD (2025) | Die Gesamtsumme erweitert den Geltungsbereich wahrscheinlich durch Einbeziehung angrenzender apothekenbezogener Umsätze oder durch die Anwendung eines höher angenommenen Preisinflationspfads ohne ausreichende kanalbezogene Validierung für die Niederlande. |

Die Streubreite zwischen den Quellen erklärt sich hauptsächlich dadurch, was in den Niederlanden als Pharma-Wert gezählt wird und wie schnell angenommen wird, dass sich Preise und Mix verändern. Unser Ansatz hält die Gesamtsumme an Ausgaben- und Erstattungssignale gebunden und nutzt dann fundierte Gegenprüfungen, um zu verhindern, dass das Modell zu optimistisch oder zu konservativ abweicht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Niederländische Pharmamarkt?

Die Größe des Niederländischen Pharmamarkts soll 2026 einen Wert von 11,45 Milliarden USD erreichen und mit einer CAGR von 7,39 % bis 2031 auf 16,36 Milliarden USD anwachsen.

Welche therapeutische Klasse generiert derzeit den höchsten Umsatz?

Herz-Kreislauf-Systemmedikamente halten mit 13,84 % des Umsatzes im Jahr 2025 den größten Anteil.

Wer sind die wichtigsten Akteure im Niederländischen Pharmamarkt?

Abbott Laboratories, AbbVie Inc., AstraZeneca Plc, Novartis AG und F. Hoffmann-La Roche AG sind die wichtigsten Unternehmen, die im Niederländischen Pharmamarkt tätig sind.

Wie schnell soll das Biosimilar-Segment wachsen?

Biosimilars sollen zwischen 2026 und 2031 mit einer CAGR von 8,63 % wachsen.

Seite zuletzt aktualisiert am: