Marktgröße und Marktanteil für Rezepturapotheken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.78 Milliarden US-Dollar |

| Marktgröße (2031) | 22.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

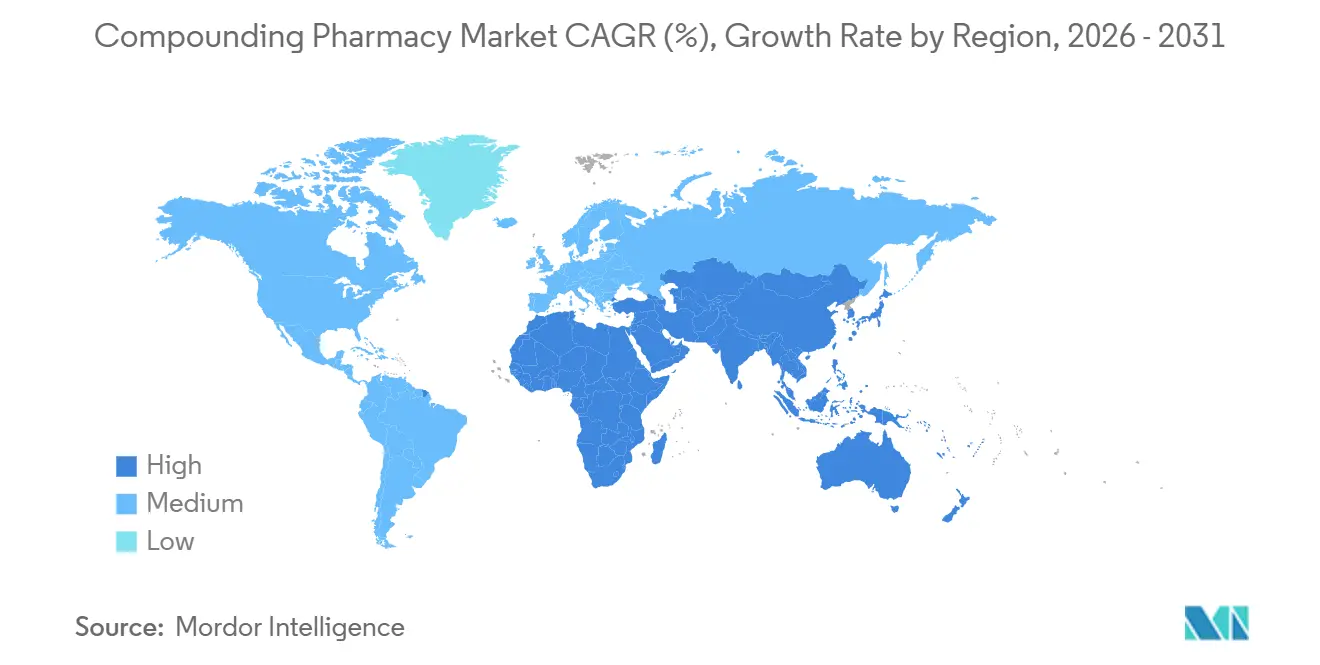

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

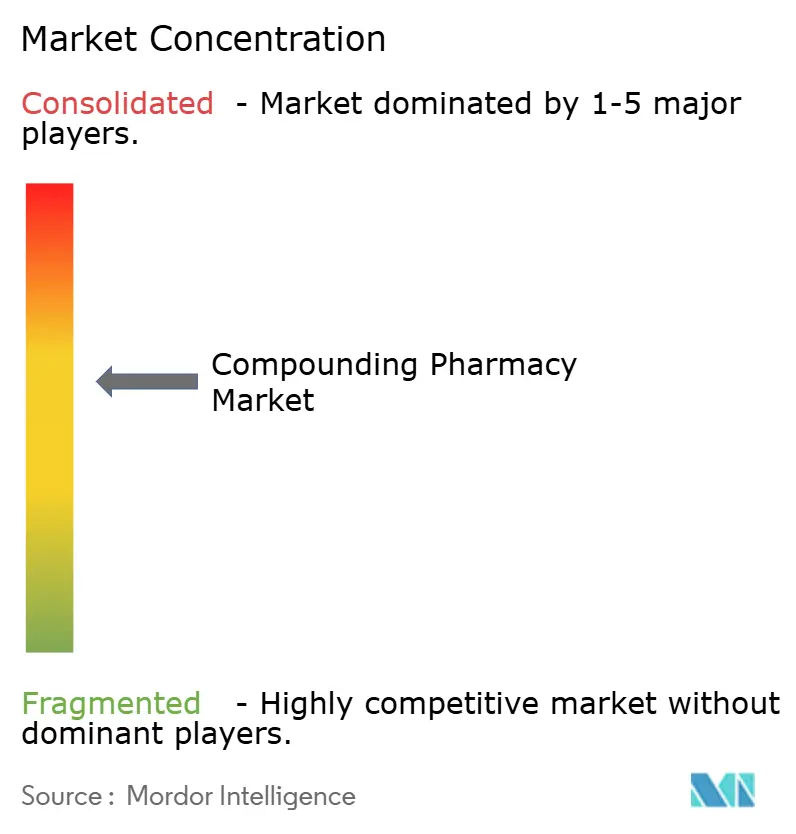

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rezepturapotheken von Mordor Intelligence

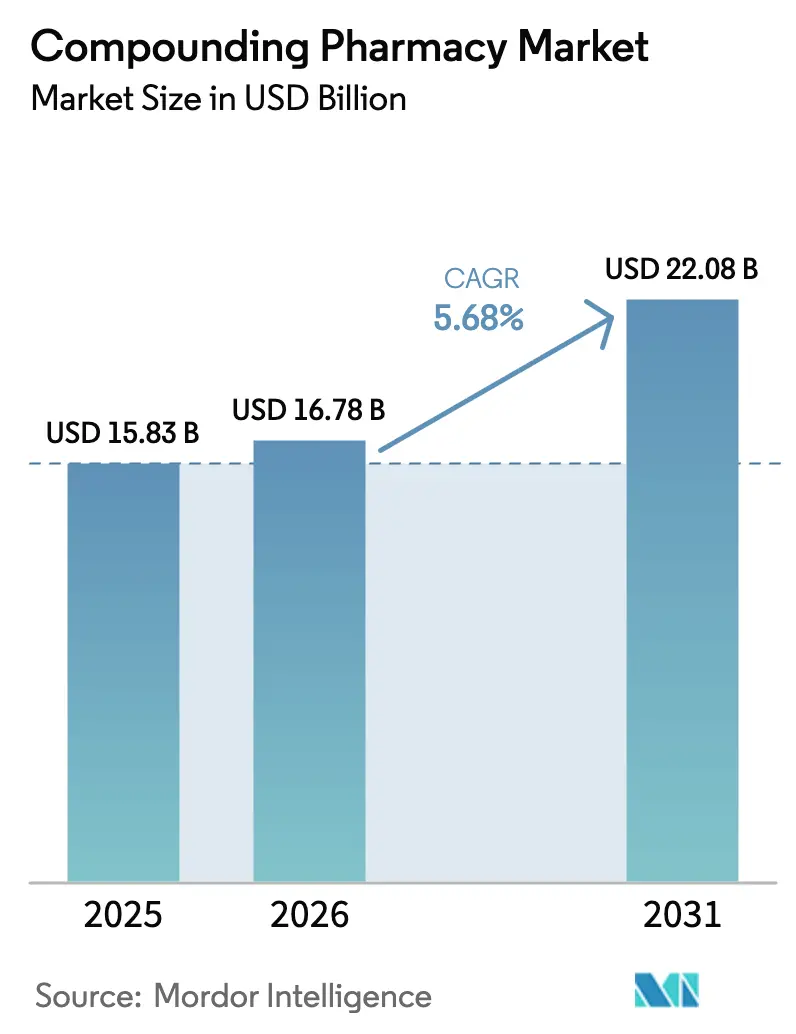

Die Marktgröße für Rezepturapotheken soll von 15,83 Milliarden USD im Jahr 2025 auf 16,78 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 22,08 Milliarden USD bei einer CAGR von 5,68 % über 2026–2031 erreichen.

Anhaltende Arzneimittelengpässe, eine breitere Akzeptanz der personalisierten Medizin und regulatorische Unterstützung für das Outsourcing haben Rezepturpräparate von Randlösungen zu wesentlichen Bestandteilen von Krankenhausformularen erhoben. Gesundheitssysteme formalisieren nun langfristige Lieferverträge mit 503B-Einrichtungen, um Lieferkettenerschütterungen abzumildern, während kapitalstarke Hersteller die Rezepturherstellung als strategische Absicherung gegen Produktionsausfälle betrachten. Die Nachfrage ist am stärksten bei sterilen Mischinfusionen, bioidentischer Hormontherapie und pädiatrisch geeigneten Darreichungsformen, die kommerzielle Hersteller vernachlässigen. Die Basis chronisch erkrankter Erwachsener bleibt dominant; dennoch unterstreicht das rasche Wachstum auf dem pädiatrischen und veterinärmedizinischen Markt, wie Individualisierungsanforderungen die adressierbare Bevölkerung für den Markt der Rezepturapotheken erweitern. Der Wettbewerb verschärft sich, da umfangreiche Outsourcing-Einrichtungen Kapazitäten konsolidieren und Robotertechnologien integrieren, die das Kontaminationsrisiko um mehr als 95 % senken.

Wichtigste Erkenntnisse des Berichts

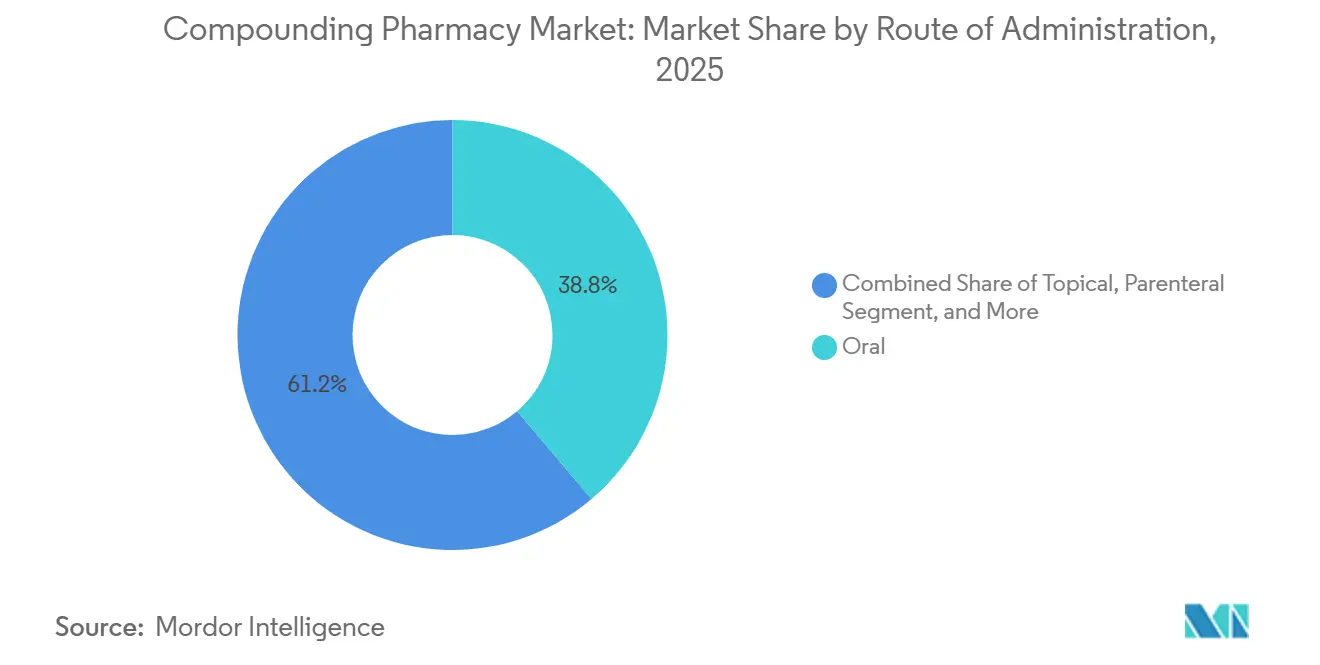

- Nach Verabreichungsweg führten orale Formulierungen mit einem Umsatzanteil von 38,81 % im Jahr 2025; parenterale Zubereitungen werden voraussichtlich bis 2031 mit einer CAGR von 7,38 % wachsen.

- Nach Therapiebereich entfiel auf das Schmerzmanagement im Jahr 2025 ein Anteil von 31,23 % am Markt für Rezepturapotheken, während die Hormonersatztherapie mit einer CAGR von 7,86 % von 2026 bis 2031 voraussichtlich die schnellste Wachstumsrate verzeichnen wird.

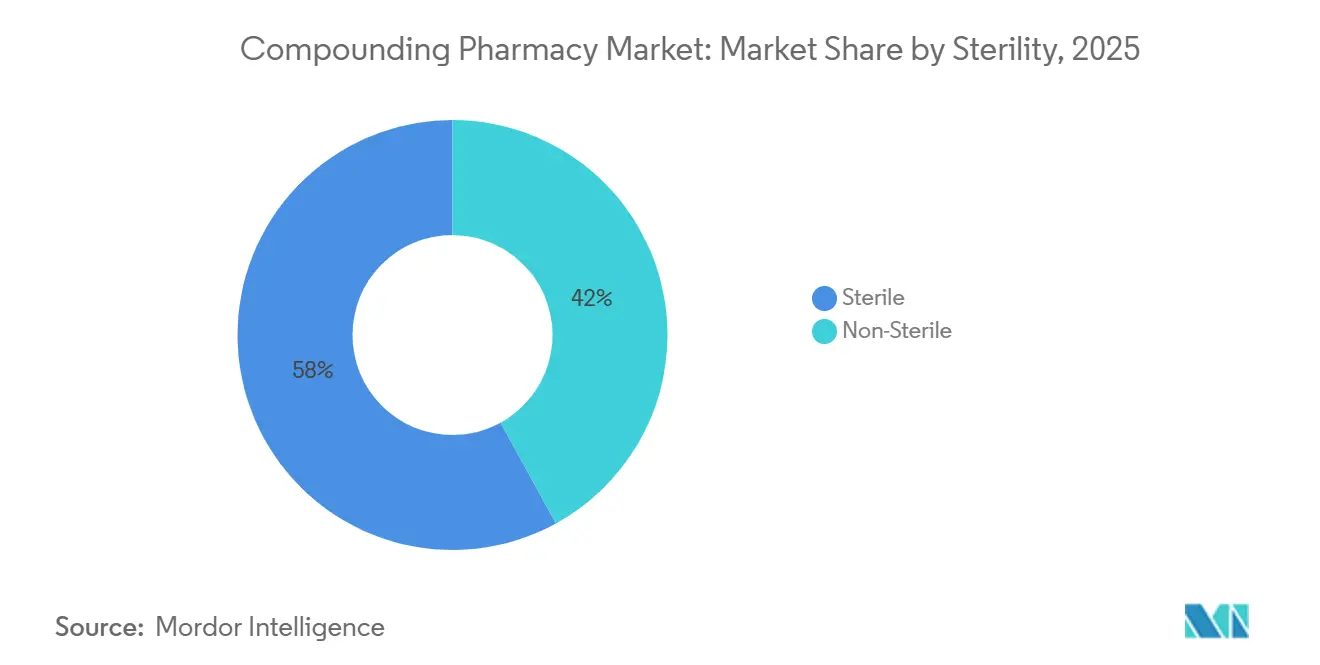

- Nach Sterilität entfielen auf sterile Produkte im Jahr 2025 57,98 % der Marktgröße für Rezepturapotheken; nicht-sterile Formulierungen sollen bis 2031 mit einer CAGR von 6,45 % wachsen.

- Nach Altersgruppe dominierten Erwachsene mit einem Anteil von 48,26 % im Jahr 2025; pädiatrische Zubereitungen sollen bis 2031 mit einer CAGR von 7,66 % wachsen.

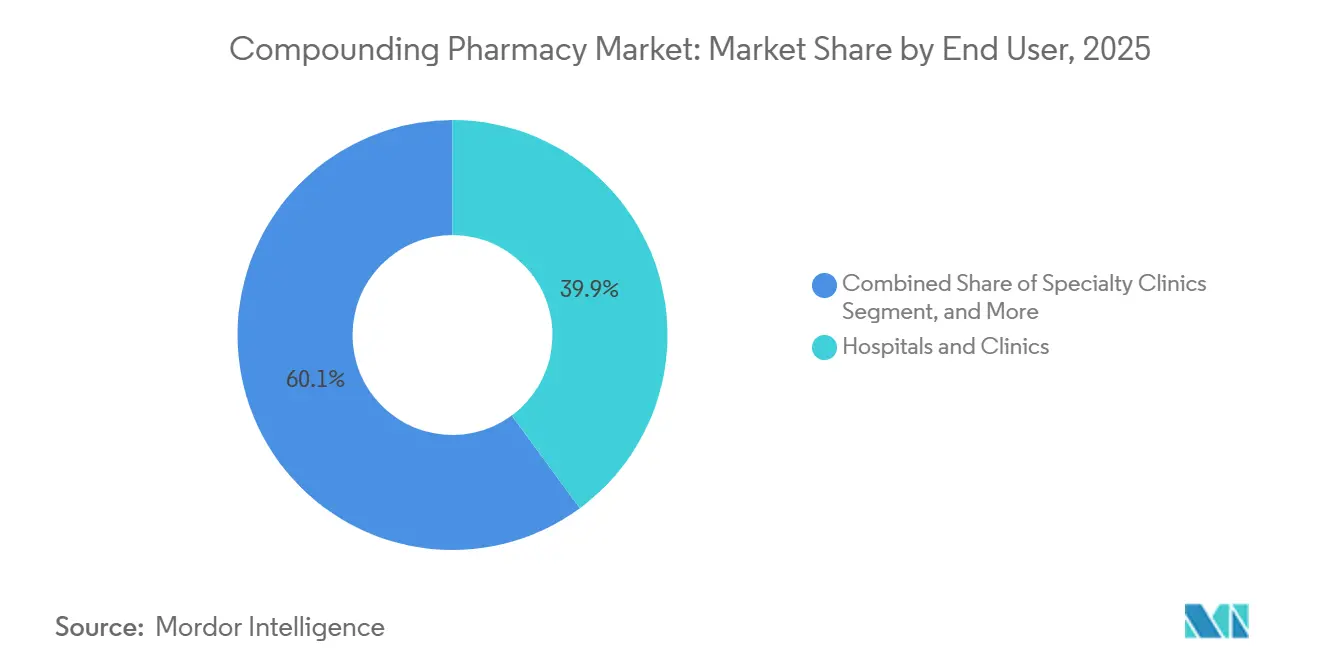

- Nach Endnutzer entfiel auf Krankenhäuser und Kliniken im Jahr 2025 ein Anteil von 39,94 %, während Fachkliniken die stärkste CAGR von 8,42 % bis 2031 verzeichnen.

- Nach Geografie dominierte Nordamerika den Markt für Rezepturapotheken mit einem Anteil von 37,44 % im Jahr 2025; die Region Asien-Pazifik verzeichnete das schnellste Wachstum mit einer CAGR von 9,26 % von 2026 bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Rezepturapotheken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Arzneimittelengpässen | +1.0% | Vereinigte Staaten, Kanada, Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach personalisierten Dosierungen | +1.2% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Langfristig (≥4 Jahre) |

| Ausbau von 503B-Outsourcing-Einrichtungen | +1.1% | Nordamerika, Australien, Japan | Mittelfristig (2–4 Jahre) |

| Einführung steriler automatisierter Rezepturherstellungstechnologien | +0.7% | Nordamerika, Westeuropa, China, Indien | Mittelfristig (2–4 Jahre) |

| Verbrauchergetriebener Boom der bioidentischen Hormontherapie | +0.8% | Nordamerika, Vereinigtes Königreich, Deutschland, Australien | Kurzfristig (≤2 Jahre) |

| Großmaßstäbliche Rezepturherstellung von GLP-1-Agonisten | +0.6% | Vereinigte Staaten, Kanada, ausgewählte EU-Länder | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Arzneimittelengpässen

Die FDA meldete 2024 113 aktive Engpässe, mit 15 neuen Einträgen trotz 283 abgewendeter Fälle, was die strukturelle Fragilität der Lieferkette unterstreicht.[1]U.S. Food & Drug Administration, "Guidance for Industry #256," FDA.GOV Krankenhäuser reagierten mit der Vorratshaltung von Rezeptursubstituten für onkologische Analgetika, Anästhetika und parenterale Ernährung und verwandelten 503B-Partner in kritische Infrastruktur. Längere Engpassdauern, die sich oft über 18–24 Monate erstrecken, haben Investitionen in Höhe von mehreren hundert Millionen Dollar durch Hersteller angeregt, die nun eine durchgängige Kontrolle sowohl über kommerzielle als auch über rezepturmäßig hergestellte Produkte anstreben. Diese Dynamiken verankern eine positive Rückkopplungsschleife für den Markt der Rezepturapotheken, bei der eine steigende Basisnachfrage fabrikmaßstäbliche sterile Kapazitäten und kontinuierliche Qualitätsverbesserungen aufrechterhält.

Großmaßstäbliche Rezepturherstellung von GLP-1-Agonisten inmitten von Lücken bei Adipositas-Medikamenten

Als die kommerziellen Vorräte an Semaglutid und Tirzepatid im Jahr 2024 knapp wurden, füllten Rezepturhersteller das Vakuum unter Ausnahmeregelungen für Arzneimittelengpässe und skalierten robotergestützte Abfülllinien, die später für andere Injektionspräparate umgewidmet wurden, sobald die Durchsetzung wieder aufgenommen wurde. Obwohl die Einnahmen aus GLP-1-Kopien zurückgehen, hat die Episode die Agilität des Sektors bestätigt und Kostenträger sowie integrierte Versorgungsnetzwerke dazu veranlasst, Rezepturhersteller als Schnellreaktionspuffer für künftige Blockbuster-Lücken zu betrachten. Die während des GLP-1-Anstiegs implementierten Ausrüstungs- und Qualitätssystem-Upgrades verbessern nun den Durchsatz für onkologische Biologika und Intensivpflegeinfusionen und stärken die langfristigen Wachstumsaussichten für den Markt der Rezepturapotheken.

Wachsende Nachfrage nach personalisierten Dosierungen und Darreichungsformen

Kinder mit Epilepsie, ältere Menschen mit Dysphagie und Haustiere, die schmackhafte Medikamente benötigen, profitieren alle von Darreichungsformen, die kommerzielle Produktionslinien ignorieren. Die Amerikanische Gesellschaft für parenterale und enterale Ernährung stellt fest, dass die Kosten für die häusliche totale parenterale Ernährung bis zu 200 USD pro Tag betragen können, was den klinischen und wirtschaftlichen Wert präziser, individualisierter Mischinfusionen verstärkt.[2]American Society for Parenteral and Enteral Nutrition, "Clinical Guidelines: Nutrition Support Therapy," NUTRITIONCARE.ORG Die pädiatrische Nachfrage allein steigt mit einer CAGR von 7,66 %, da Pflegepersonen nach allergenfreien, farbstofffreien Suspensionen suchen, die die Therapietreue verbessern. Auch tierärztliche Verschreibungen nehmen zu, da die FDA-Leitlinie Nr. 256 den Praxisvorrat einschränkt und Tierärzte auf patientenspezifische Rezepte verweist. Dieses Langschweif-Spektrum an geringvolumigen, hochmargigen Bedürfnissen sichert eine dauerhafte Nische für den Markt der Rezepturapotheken.

Ausbau von 503B-Outsourcing-Einrichtungen für die Krankenhausversorgung

Fagrons Investition von 70 Millionen EUR in Wichita und Nephrons Ausbau für 350 Millionen USD in South Carolina veranschaulichen den Wandel von regionalen zu nationalen sterilen Rezepturherstellungsstandorten. Da 503B-Standorte ohne individuelle Verschreibungen chargenweise produzieren dürfen, behandeln Krankenhäuser sie wie konventionelle Arzneimittelherstellungsanlagen und reduzieren so die interne Haftung, während sie die USP-797-Anforderungen erfüllen. Konsolidierung folgt naturgemäß, da größere Betreiber Compliance-Kosten auf ein höheres Produktionsvolumen verteilen. Für den Markt der Rezepturapotheken fördert dies Skaleneffekte, beschleunigt die Technologieübernahme und erhöht das Vertrauen der Einkäufer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende FDA- und USP-Compliance-Kosten | −0.8% | Vereinigte Staaten, Kanada, EU | Mittelfristig (2–4 Jahre) |

| PBM-Steuerung, die den Zugang unabhängiger Apotheken einschränkt | −0.5% | Vereinigte Staaten | Kurzfristig (≤2 Jahre) |

| API-Versorgungsengpässe bei Spezialwirkstoffen | −0.4% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Weigerung von Versicherern, Rezepturverordnungen zu erstatten | −0.6% | Vereinigte Staaten, Vereinigtes Königreich, Deutschland | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende FDA- und USP-Compliance-Kosten

Die überarbeiteten USP-797- und USP-800-Vorschriften, die 2024 in Kraft traten, erzwangen Aufrüstungen von ISO-klassifizierten Reinräumen, Umgebungsüberwachung und Mitarbeiterschulungen, wodurch die Kapitalschwellen weit über die Möglichkeiten vieler unabhängiger Apotheken hinaus angehoben wurden. Fresenius Kabi investierte 90 Millionen USD in Wilson, North Carolina, und B. Braun stellte 70 Millionen USD für sein Werk in Pennsylvania bereit, um konform zu bleiben. Die erhöhte FDA-Inspektionshäufigkeit, vierteljährlich für 503B-Standorte, verursacht zusätzliche Betriebskosten. Obwohl die Patientensicherheit verbessert wird, riskiert eine schrumpfende Anzahl von Anbietern eine Vertiefung der Engpässe und eine Dämpfung des Wachstumsmomentums für den Markt der Rezepturapotheken.

Zunehmende Weigerung von Versicherern, Rezepturverordnungen zu erstatten

Pharmacy Benefit Manager wie Express Scripts und OptumRx wenden strengere Vorabgenehmigungen an und verweisen auf begrenzte klinische Daten für Rezepturalternativen. Das Amerikanische Kollegium für Geburtshelfer und Gynäkologen hat die Konsistenz der Dosierung von rezepturmäßig hergestellten bioidentischen Hormonen in Frage gestellt und damit die Skepsis der Kostenträger verstärkt.[3]American College of Obstetricians and Gynecologists, "Compounded Bioidentical Menopausal Hormone Therapy," ACOG.ORG Patienten müssen Kosten aus eigener Tasche tragen, was die Nachfrage in Richtung wohlhabenderer Bevölkerungsgruppen verzerrt. Auf den Einzelhandel ausgerichtete 503A-Apotheken spüren den Druck am stärksten und dämpfen damit, was sonst eine robuste Expansion des Marktes für Rezepturapotheken wäre.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verabreichungsweg: Parenterales Wachstum übertrifft orale Dominanz

Das Segment der oralen Formulierungen machte im Jahr 2025 38,81 % der Marktgröße für Rezepturapotheken aus und spiegelt seine Vorrangstellung in der stationären Onkologie, auf der Intensivstation und in der chirurgischen Versorgung wider. Das Outsourcing von Krankenhäusern an 503B-Partner, kombiniert mit der weit verbreiteten Einführung automatisierter Rezepturherstellungsgeräte, treibt eine prognostizierte CAGR von 7,38 % für parenterale Zubereitungen an. Orale Darreichungsformen behalten die Führung bei der chronischen ambulanten Therapie, sehen sich jedoch langsameren Wachstumspfaden von 4 % gegenüber, da kommerzielle Hersteller ihre Dosisstärkensortimente erweitern. Die Nachfrage nach Nasensprays und sublingualen Lutschtabletten nimmt bei Anwendungen im Zusammenhang mit Allergien und hormonellen Störungen zu. Dennoch veranschaulichen die parenteralen Zuwächse, wie Sterilität und Präzision den Umsatz in Richtung hochkomplexer Dienstleister innerhalb des Marktes für Rezepturapotheken verlagern.

Die Amerikanische Gesellschaft für parenterale und enterale Ernährung führt niedrigere Sepsisraten auf die Verwendung von geschlossenen parenteralen Ernährungssystemen zurück und stärkt damit die klinische Präferenz für ausgelagerte Mischinfusionen. Pädiatrische Krankenhäuser verwenden aromatisierte orale Suspensionen zur Verbesserung der Therapietreue, während tierärztliche Verschreiber transdermale Gele wählen, um die Compliance bei Katzen zu verbessern. Dennoch konzentrieren kapitalintensive parenterale Arbeitsabläufe das Volumen auf weniger Akteure, erhöhen die Eintrittsbarrieren für neue Marktteilnehmer und festigen den Einfluss des Segments auf den gesamten Marktanteil der Rezepturapotheken.

Nach Therapiebereich: Hormontherapie beschleunigt sich nach regulatorischem Wandel

Das Schmerzmanagement generierte 31,23 % des Umsatzes im Jahr 2025 und stützte sich auf rezepturmäßig hergestellte topische Analgetika, die nichtsteroidale Antirheumatika mit Anästhetika für opioidaverse Patienten kombinieren. Die Hormonersatztherapie ist jedoch auf dem Weg, die schnellste CAGR von 7,86 % zu liefern, gestützt durch die Überarbeitung der FDA-Kennzeichnung, die Boxed Warnings entfernte und individualisierte Östrogen-Progesteron-Regime normalisierte. Kanadische Daten verzeichnen 92 dokumentierte Hormonengpässe seit 2017, was ein chronisches Versorgungsungleichgewicht unterstreicht, das Patienten zu Rezepturherstellern lenkt.

Die Dermatologie folgt dicht dahinter, angetrieben durch die Fähigkeit der Rezepturherstellung, patientenspezifische Kortikosteroidstärken und Hydrochinon-Kombinationen zu formulieren. Onkologische Mischinfusionen stellen eine geringvolumige, aber hochmargige Nische dar, die durch robotergestützte aseptische Linien unterstützt wird. Pädiatrische und veterinärmedizinische Versorgung wird durch gewichtsbasierte Dosierung und Geschmacksanpassung individualisiert, während Nahrungsergänzungsmittel für Stoffwechselstörungen eine kleine, aber verteidigungsfähige Nische innerhalb der Rezepturapothekenbranche besetzen.

Nach Sterilität: Anstieg nicht-steriler Produkte parallel zur topischen und veterinärmedizinischen Nachfrage

Sterile Produkte dominierten mit 57,98 % des Umsatzes im Jahr 2025, doch nicht-sterile Linien sind bis 2031 für eine CAGR von 6,45 % vorgesehen, da dermale und veterinärmedizinische Verschreibungen zunehmen. Gefährliche nicht-sterile Artikel, wie Hormoncremes, die unter USP 800 fallen, erfordern Abzugshauben und persönliche Schutzausrüstung, bleiben jedoch hinter Reinrauminvestitionen zurück, was sie zu einer attraktiven Option für Gemeinschaftsapotheken macht. Niedrigere regulatorische Hürden, schnellere Durchlaufzeiten und die Nachsicht der Versicherer bei der Deckung topischer Präparate erhöhen die Wachstumskurve nicht-steriler Produkte und lenken Segmentchancen auf kleinere Betreiber, die im Markt für Rezepturapotheken noch aktiv sind.

Gesundheitssysteme lagern zunehmend die Hochrisiko-Sterilproduktion an 503B-Standorte aus, um Infrastrukturausgaben zu vermeiden, während sie risikoarme sterile und nicht-sterile Zubereitungen intern behalten. Diese geteilte Aufgabenverteilung verlagert Umsätze und unterstützt eine stabile Nachfrage sowohl für Sterilexperten als auch für agile lokale Apotheken. Die regulatorische Harmonisierung in Europa, wie in EMA Anhang 1 dargelegt, stimmt mit den US-amerikanischen Sterilitätsstandards überein und lenkt Kapital in Richtung größerer Einrichtungen, die Compliance-Kosten amortisieren können.

Nach Altersgruppe: Pädiatrische Individualisierung treibt überproportionales Wachstum

Erwachsene beherrschen mit 48,26 % des Wertes im Jahr 2025 weiterhin den Markt und umfassen chronische Schmerzen, Hormonersatztherapie und onkologische Erhaltungstherapie. Pädiatrische Verschreibungen, obwohl in absoluten Dollarbeträgen kleiner, wachsen mit einer robusten CAGR von 7,66 %, da Eltern nach farbstofffreien, allergenfreien Optionen und präzisen Dosierungsinkrementen suchen, die mit industriell hergestellten Medikamenten nicht erreichbar sind. Viele Versicherer genehmigen rezepturmäßig hergestellte pädiatrische Formulierungen, wenn kommerzielle Äquivalente keine zugelassenen gewichtsbasierten Stärken aufweisen, was Erstattungshürden abbaut.

Spezialisierte Rezepturhersteller erstellen Stabilitätsdatenbibliotheken für pädiatrische Suspensionen und positionieren sich als unverzichtbare Partner für Kinderkrankenhäuser. Geriatrische Verschreibungen, die durch strengere Pharmacy-Benefit-Manager-Aufsicht behindert werden, wachsen bescheidener, profitieren aber dennoch von flüssigen Neuformulierungen zur Unterstützung des Dysphagie-Managements. Diese demografischen Kontraste diversifizieren die Einnahmequellen und puffern den Markt für Rezepturapotheken gegen Kostenträger- oder Regulierungsschocks ab, die auf eine einzelne Patientengruppe abzielen.

Nach Endnutzer: Fachkliniken gewinnen die Überholspur

Krankenhäuser und integrierte Versorgungsnetzwerke repräsentierten 39,94 % der Nachfrage im Jahr 2025; anhaltende USP-Audits und Personalengpässe werden jedoch voraussichtlich weiteres Outsourcing fördern. Fachkliniken, Dermatologie, Endokrinologie und Veterinärmedizin, verzeichnen die höchste CAGR von 8,42 %, indem sie individualisierte Produkte als Patientenbindungsinstrumente nutzen. Dermatologen stellen Hydrochinon-Tretinoin-Mischungen her, die auf individuelle Fitzpatrick-Werte zugeschnitten sind, während Horminkliniken titrierbare Lutschtabletten nach Laborüberwachung verabreichen.

Tierarztpraxen verwenden aromatisierte Flüssigkeiten und transdermale Gele, um Dosierungsherausforderungen bei Katzen und Hunden zu bewältigen und damit Kundentreue trotz höherer Kosten pro Dosis zu gewinnen. Gemeinschaftsapotheken im Einzelhandel sehen sich der Pharmacy-Benefit-Manager-Steuerung in Richtung Markengenerikas gegenüber, was einige dazu veranlasst, in Wellness- und Nahrungsergänzungsmittel-Rezepturherstellung umzuschwenken. Der wachsende Fachversorgungsbereich erweitert letztendlich die Transaktionsbasis für den Markt der Rezepturapotheken.

Geografische Analyse

Nordamerika hielt 37,44 % des Umsatzes im Jahr 2025, gestützt durch das umfangreiche 503B-Netzwerk der Vereinigten Staaten, Kanadas Hormonengpässe und Mexikos reifende Wirkstoffzentren. Baxters Übernahme von PharMEDium, Fagrons Investition in Wichita und Nephrons Megastandort mit 1 Milliarde Einheiten in South Carolina veranschaulichen die Kapitalkonsolidierung, die die regionalen Wettbewerbsdynamiken neu definiert. Kanadas Engpassdatenbank verzeichnete zweistellige jährliche Defizite bei Hormonprodukten und verlängert die Abhängigkeit von Rezepturherstellern für die Menopausenversorgung. Mexikos kostengünstigere Wirkstoffexporte unterstützen nordamerikanische Fertigdosierungsanlagen, obwohl die US-amerikanische Importkontrolle die Wertschöpfung im Inland hält.

Asien-Pazifik weist die schnellste CAGR von 9,26 % auf, angetrieben durch Chinas regulatorische Modernisierung, Indiens Wirkstoffdominanz und Japans hochbetagte Bevölkerung, die Dosierungsindividualisierung begehrt. Australiens private Versicherer finanzieren rezepturmäßig hergestellte bioidentische Hormone unter strengen Qualitätsrahmen, während Chinas Nationale Medizinprodukteverwaltung die GMP-Parität verschärft, was Eintrittsbarrieren erhöht, aber das Vertrauen in inländische Rezepturhersteller stärkt. Indiens Exportbeschränkungen für bestimmte onkologische Wirkstoffe belasten vorübergehend das globale Angebot und offenbaren die Interdependenz zwischen regionalen Wirkstoffströmen und der weltweiten Rezepturkapazität.

Europas Mosaik länderspezifischer Vorschriften erschwert die Skalierung, belohnt aber sachkundige Bestandsunternehmen. Deutschlands historische Apothekenkultur unterstützt die unabhängige Rezepturherstellung, während der britische Nationale Gesundheitsdienst die Nachfrage durch zentralisierte Ausschreibungen bündelt. Die Überarbeitung von EMA Anhang 1 erhöht die Sterilitätsprotokolle und drängt kleinere Krankenhauseinheiten zum Outsourcing. Der Nahe Osten und Afrika bleiben explorativ, aber attraktiv, da die Staaten des Golfkooperationsrats pharmazeutische Selbstversorgungsziele in nationale Pläne einbetten. Das südamerikanische Wachstum ist stetig, angeführt durch Brasiliens chronische Krankheitslast und Argentiniens günstige Währungsdynamik, obwohl Erstattungsinkonsistenzen die Akzeptanz im Vergleich zu den führenden Märkten für Rezepturapotheken noch begrenzen.

Regulatorisches Umfeld

In den Vereinigten Staaten unterliegt die Rezeptur (Compounding) einem geteilten Modell aus Bundes- und Bundesstaatsebene, das in den Abschnitten 503A und 503B des FD&C Act verankert ist. 503A-Apotheken werden von den staatlichen Apothekerkammern überwacht, während 503B-Outsourcing-Einrichtungen sich bei der FDA registrieren und den CGMP-Anforderungen unterliegen. Die Durchsetzungsschwelle hat sich verschärft, da sich die Bedingungen der Arzneimittelknappheit normalisieren; die FDA stellte im April 2026 klar, dass der Ermessensspielraum bei der Durchsetzung im Zusammenhang mit bestimmten rezeptierten Arzneimitteln mit der Stabilisierung der nationalen Versorgung ausläuft, wodurch die gesetzlichen Beschränkungen hinsichtlich der Rezeptur von Kopien im Handel erhältlicher Arzneimittel bekräftigt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Beschaffung von Wirkstoffen und Hilfsstoffen mit verifizierten Analysezertifikaten und Lieferantenqualifizierung, gefolgt von Formulierung, Prüfung und Freigabe innerhalb von 503A-Apotheken für patientenspezifische Verschreibungen sowie innerhalb von 503B-Outsourcing-Einrichtungen für die chargenweise Herstellung steriler und nicht steriler Zubereitungen für Gesundheitssysteme. In den Vereinigten Staaten ist die Skalierung in der regulierten Outsourcing-Ebene ein zentrales strukturelles Merkmal: Zum 31. März 2025 wurden 89 bei der FDA registrierte 503B-Outsourcing-Einrichtungen gemeldet, die Beschaffungsmodelle von Krankenhäusern unterstützen, die eher der Beschaffung fertiger Dosierformen als der Einzelhandelsabgabe ähneln.

Wettbewerbslandschaft

Der Markt für Rezepturapotheken balanciert moderate Fragmentierung und beschleunigte Konsolidierung. Führende Outsourcing-Einrichtungen nutzen ihre Größe, um neunstellige Compliance-Investitionen zu amortisieren und Robotik einzusetzen, die Kontaminationsreduktions-Benchmarks von über 95 % übertrifft. Baxters Kauf von PharMEDium gewährt vertikal integrierten Kontrolle von Großsterilbeuteln bis zu patientenfertigen Spritzen und ermöglicht die Bündelung mit intravenösen Lösungen. Fagron verfolgt ein Dual-Sourcing-Modell, das Wirkstoffversorgung mit Fertigformaten kombiniert, und hat seine US-Präsenz durch die Übernahme von QuVa Pharma für einen nicht offengelegten Betrag gestärkt.

Fresenius Kabi und B. Braun erweitern langjährige intravenöse Portfolios in 503B-Territorien und nutzen Vertriebsressourcen, um langfristige Krankenhausverträge zu sichern. Nephrons hochmoderner Komplex in South Carolina verkörpert automatisierte Sterilität im industriellen Maßstab mit einem Ziel von 1 Milliarde Einheiten jährlich und positioniert das Unternehmen als Volumenausreißer, der bei Engpässen Sprintproduktion leisten kann. Akteure aus dem Bereich der digitalen Gesundheit kombinieren Telemedizin-Diagnostik mit zentralisierter Rezepturherstellung und verkürzen die Zeitspanne von der Verschreibung bis zur Haustür in ausgewählten Pilotprojekten auf unter 48 Stunden.

Chancen in weißen Flecken entstehen in der Pädiatrie, Dermatologie und Veterinärmedizin, wo die Tiefe der Individualisierung die Kommoditisierung verhindert. Erstattungsreibungen belasten jedoch einzelhandelsorientierte 503A-Apotheken und veranlassen zur Nischendiversifizierung in Wellness-Cremes und Nahrungsergänzungsmittelblends. Mittelfristig werden skalengetriebene 503B-Marktführer und datenreiche Spezialrezepturen voraussichtlich ihren Anteil ausbauen und mittelgroße unabhängige Apotheken als die anfälligste Gruppe zurücklassen, während der Markt für Rezepturapotheken auf konzentriertere Oligopolstrukturen zusteuert.

Marktführer der Rezepturapothekenbranche

Wedgewood Pharmacy

Fagron NV

B. Braun SE

Baxter International Inc.

Fresenius Kabi AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die operative und geografische Expansion von Compounding-Anbietern verdeutlicht kurzfristigen Freiraum bei konformer Kapazität und Vertriebsreichweite, insbesondere für bundesstaatenübergreifende Servicemodelle im Zusammenhang mit personalisierter Dosierung und Spezialversorgung. Im April 2026 kündigte ProRx Pharma eine deutliche Flächenerweiterung an (von rund 3.400 auf 17.000 Quadratfuß) sowie eine breitere Lieferabdeckung in Oklahoma und Virginia, während Eden Pharmacy eine Erweiterung ihrer Einrichtung in Albuquerque bekanntgab, um die Fläche auf 7.000 Quadratfuß zu verdoppeln, was die aktive Investition in Durchsatz und Servicereichweite für rezeptierte Arzneimittel unterstreicht. Die regulatorische Normalisierung im Zusammenhang mit knappheitsbedingter Rezeptur verschiebt die Chancen hin zu Portfolios, die durch dauerhafte Compliance-, Dokumentations- und Qualitätssysteme unterstützt werden können. Die Klarstellung der FDA vom April 2026 zum Ermessensspielraum bei der Durchsetzung im Zusammenhang mit GLP-1-bezogener Rezeptur, zusammen mit den laufenden FDA-Prozessen zur Bewertung von Substanzen für die 503A-Bulks-Liste (einschließlich eines für Juli 2026 geplanten Treffens des Pharmacy Compounding Advisory Committee), drängt Anbieter dazu, flexible Produktstrategien und Fähigkeiten zur schnellen Portfolio-Neuausrichtung aufzubauen. Auch die technologische Befähigung eröffnet messbare Chancen: Die Einführung automatisierter Arbeitsabläufe, elektronischer Prüfpfade und Umweltüberwachung im Einklang mit USP 795, 797 und 800 unterstützt die institutionellen Vertragsanforderungen für sterile Zubereitungen und schafft Differenzierung für Spezialsegmente wie kindgerechte Darreichungsformen, gefährliche nicht sterile Hormonzubereitungen und veterinärmedizinische Formulierungen, bei denen die Individualisierungstiefe ein Wettbewerbsvorteil bleibt.

Aktuelle Branchenentwicklungen

- Juli 2026: B. Braun erhielt die FDA-Zulassung für ein generisches Sugammadex-Injektionspräparat und wird es in den Vereinigten Staaten vermarkten. Dies erweitert die Versorgungsoptionen für Krankenhäuser und stärkt das Injektionsportfolio, was auf eine aktive Diversifizierung in gebrauchsfertige Anästhesieprodukte hinweist.

- Juni 2025: Wedgewood Pharmacy gab die Verfügbarkeit einer rezeptierten GS-441524-Formel zur Behandlung der felinen infektiösen Peritonitis (FIP) bekannt. Diese Erweiterung des Veterinärportfolios verstärkt die Nachfrage aus der veterinärmedizinischen Spezialversorgung nach patientenspezifischen rezeptierten Therapien.

- September 2024: Wedgewood Pharmacy brachte rezeptiertes Molnupiravir zur Behandlung der felinen infektiösen Peritonitis (FIP) auf den Markt. Die Einführung erweiterte die rezeptierten antiviralen Optionen in der Tiermedizin und verdeutlichte, wie Compounding-Anbieter Nischendosierungen und Formulierungsbedarfe abdecken, die von massengefertigten Produkten nicht erfasst werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert rezeptierter Arzneimittel, die von lizenzierten Compounding-Apotheken und Outsourcing-Einrichtungen für patientenspezifische Bedürfnisse oder die Chargenversorgung hergestellt werden, über verschiedene Darreichungsformen und Therapiegebiete hinweg, und die über legale Abgabe- und Vertriebskanäle verkauft werden.

Ausgeschlossene Bereiche: Wir schließen die einfache Rekonstitution von Arzneimitteln, standardmäßige Umverpackungsaktivitäten, ausschließlich veterinärmedizinische Futterzusatzstoffe sowie im Krankenhaus vollständig innerhalb der pflegerischen Abläufe durchgeführte Arzneimittelzubereitungen aus.

Übersicht der Segmentierung

- Nach Verabreichungsweg

- Oral

- Kapseln

- Tabletten

- Granulate / Pulver

- Sirupe und Suspensionen

- Topisch

- Cremes und Salben

- Gele

- Lotionen

- Pasten

- Parenteral

- Kleinvolumige parenterale Zubereitungen

- Großvolumige parenterale Zubereitungen

- Vorgefüllte Spritzen

- Ophthalmische Injektionspräparate

- Nasal

- Sprays

- Tropfen

- Andere Verabreichungswege

- Oral

- Nach Therapiebereich

- Schmerzmanagement

- Hormonersatztherapie (HRT)

- Hauterkrankungen / Dermatologie

- Nahrungsergänzungsmittel

- Onkologie / Spezialmedikamente

- Pädiatrie

- Veterinärmedizin

- Sonstige

- Nach Sterilität

- Steril

- Hochrisiko-Steril

- Mittelrisiko-Steril

- Niedrigrisiko-Steril

- Nicht-steril

- Gefährlich nicht-steril

- Nicht gefährlich nicht-steril

- Steril

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- Pädiatrisch

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Fachkliniken

- Einzelhandels- / Gemeinschaftsapotheken

- Andere Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Wir beginnen mit der Kartierung der regulatorischen und operativen Grenzen für die Rezeptur und erfassen anschließend messbare Nachfrage- und Angebotssignale, die im Zeitverlauf verfolgt werden können. Zu den gängigen öffentlichen Quellen zählen Mitteilungen der FDA, einschließlich Inspektions- und Durchsetzungsmaßnahmen, sowie Gesundheitsstatistiken der CDC zu chronischen Erkrankungen, die die individualisierte Dosierung antreiben. Soweit relevant, prüfen wir auch Referenzen der CMS zu Nutzung und Erstattung.

Wir prüfen Quellen wie die Standards der U.S. Pharmacopeia (USP) für die Rezeptur, nationale Zoll- und Handelsstatistiken für ausgewählte Wirkstoffe und Hilfsstoffe sowie von Experten begutachtete Publikationen zur Sicherheit und den Nutzungsmustern der sterilen Rezeptur.

Darüber hinaus nutzen wir Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte, um den Service-Mix, die Kapazitätserweiterung und die Vertriebsreichweite zu verstehen. Bei Abdeckungslücken für private Betreiber werden gezielt kostenpflichtige Datenbankabonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Import-Export-Sendungsdatenbank auf Sendungsebene genutzt, um Trends im Wirkstofffluss abzugleichen. Diese Desk-Research-Quellen sind nicht erschöpfend, und wir ziehen zur Datenerhebung, Validierung und Klärung auch weitere öffentliche und kostenpflichtige Referenzen heran.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um das Desk-Research-Modell mit Angaben von Outsourcing-Einrichtungen, Compounding-Praktikern aus Kliniken und Gemeinden, Distributoren und angrenzenden klinischen Interessengruppen einer Belastungsprobe zu unterziehen. Die Gespräche konzentrieren sich auf die aktuelle Nutzung nach Darreichungsform, das Verhältnis von steril zu nicht steril, Kapazitätsengpässe, das Preisverhalten und die Auswirkungen der Compliance-Anforderungen auf die Betriebskosten. Bei der Preisgestaltung untersuchen wir, wie sich die ASP-Entwicklung je nach Formulierungskomplexität unterscheidet. Da es sich um einen globalen Markt handelt, werden Befragte aus allen wichtigen Regionen einbezogen, damit die endgültigen Dimensionierungsannahmen reale Praxisunterschiede widerspiegeln und sich nicht ausschließlich auf veröffentlichte US-Signale stützen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 52% | Funktions-/Bereichsleiter: 28% | EMEA: 35% |

| Kleinere Akteure: 20% | Manager: 60% | Amerika: 19% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem Patientennachfragepools und therapiebedingte Nutzung in Volumina rezeptierter Verschreibungen und Zubereitungen rekonstruiert werden, die anschließend anhand typischer ASP-Bandbreiten nach Darreichungsform und Sterilitätsgrad in Werte umgerechnet werden. Um die Gesamtsummen realistisch zu halten, werden diese durch selektive Bottom-up-Prüfungen abgesichert, etwa durch stichprobenartige Erhebungen des Durchsatzes von Anbietern, Diskussionen zur Auslastung der Outsourcing-Kapazitäten und Kanalprüfungen zu Mix-Verschiebungen bei volumenstarken Formulierungen.

Zu den wichtigsten Modelleingaben zählen der Anteil der Verschreibungen, die individualisierte Stärken oder Darreichungsformen erfordern, die Nachfrage nach steriler Rezeptur im Zusammenhang mit Injektions- und Ophthalmika-Präparaten, der Anteil der Outsourcing-Einrichtungen an der Krankenhausversorgung, die Spanne der durchschnittlichen Verkaufspreise zwischen sterilen und nicht sterilen Zubereitungen sowie compliancebedingte Kostenweitergabetrends. Wo die Bottom-up-Transparenz uneinheitlich ist, insbesondere bei kleineren Betreibern, wenden wir konservative Abdeckungsfaktoren an, die auf Lizenzierungsprofilen und gemeldeten Kapazitätssignalen basieren, und passen diese erst an, nachdem die Primärforschung die Richtung bestätigt.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Veränderungen bei der Durchsetzungsintensität, den Beschaffungspräferenzen der Krankenhäuser und den Erweiterungen der sterilen Kapazität berücksichtigt werden können, ohne einen einzigen linearen Wachstumspfad anzunehmen. Annahmen zur Preisentwicklung und zum Mix werden mit Praktikern und Distributoren überprüft und anschließend konsistent über die Regionen hinweg angewendet, bevor die endgültige globale Aggregation erstellt wird.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie gemeldeter Outsourcing-Aktivität, regulatorischen Durchsetzungstrends und Nachfrageindikatoren im Zusammenhang mit der Belastung durch chronische Erkrankungen und der Therapienutzung. Treten größere Abweichungen nach Region oder Darreichungsform auf, werden die Annahmen erneut geprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob die Verschiebung real ist oder ein Modellartefakt darstellt.

Vor der endgültigen Freigabe wird die Datei in mehreren Schritten überprüft, um die rechnerische Integrität, die Übereinstimmung des Umfangs und die Konsistenz von Jahr zu Jahr zu gewährleisten. Der Bericht wird jährlich aktualisiert, und bei Eintreten wesentlicher Ereignisse werden Zwischenaktualisierungen vorgenommen, wonach eine abschließende Prüfung vor der Auslieferung erfolgt, damit die Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktgröße für Compounding-Apotheken von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Compounding-Apotheken können weit voneinander abweichen, da die Autoren den Umfang und den Preisbildungszeitraum unterschiedlich behandeln, und diese Entscheidungen werden verstärkt, wenn Prognosen über viele Jahre fortgeschrieben werden. Der Zeitpunkt der Währungsumrechnung, das für die ASP-Normalisierung verwendete Jahr und die Frage, ob die Preisspannen zwischen sterilen und nicht sterilen Produkten getrennt modelliert werden, sind ebenfalls häufige Ursachen für Abweichungen.

In dieser Studie ist der Aktualisierungsrhythmus von Bedeutung, da Durchsetzungsmaßnahmen, Erweiterungen der Outsourcing-Kapazität und Verschiebungen bei der Krankenhausbeschaffung den Mix schnell verändern können, und diese Verschiebungen fließen direkt in die ASP-nach-Formulierung-Logik und die Jahresdurchschnitts-Währungsumrechnungen ein, die verwendet werden, um vergleichbare Vergleiche sauber zu halten – ein praktischer Schritt, den Mordor Intelligence anwendet.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 16,78 Mrd. USD (2026) | |

| Fachzeitschrift A | 13,00 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und einen einzigen gemischten ASP, was die stark sterile Nachfrage unterschätzen kann und spätere Mix-Veränderungen im Zusammenhang mit der Einführung von Outsourcing übersieht. |

| Branchenverband B | 17,70 Mrd. USD (2030) | Leitet den Wert rückwärts aus einer langfristigen Prognose ab und wendet eine breite Perspektive auf Apothekendienstleistungen an, wodurch angrenzende Abgabeaktivitäten einbezogen und kurzfristige regulatorische Effekte geglättet werden können. |

Über die Tabelle hinweg ergibt sich die größte Abweichung aus dem Zeitpunkt, zu dem Preise und Währung verankert werden, sowie aus der Geschwindigkeit, mit der sich der Formulierungsmix von Jahr zu Jahr verändern darf. Durch die enge Begrenzung des Umfangs auf die Rezepturaktivität und die Validierung von Mix- und Preisannahmen mit praktizierenden Fachleuten bleibt die Schätzung auf klare Nachfragetreiber und wiederholbare Prüfungen zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Rezepturapotheken im Jahr 2026?

Die Marktgröße für Rezepturapotheken betrug im Jahr 2026 16,78 Milliarden USD und wird bis 2031 voraussichtlich 22,08 Milliarden USD erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Die Hormonersatztherapie führt mit einer CAGR von 7,86 %, angetrieben durch die Entfernung der Boxed Warning durch die FDA im Jahr 2025.

Warum sind 503B-Outsourcing-Einrichtungen wichtig?

Sie produzieren sterile Medikamente chargenweise ohne individuelle Verschreibungen und ermöglichen es Krankenhäusern, gebrauchsfertige Injektionspräparate zu bevorraten und dabei strenge USP-797-Standards zu erfüllen.

Was treibt die pädiatrische Nachfrage nach Rezepturarzneimitteln an?

Erziehungsberechtigte suchen nach farbstofffreien, allergenfreien, gewichtsbasierten Formulierungen, die kommerzielle Hersteller nicht anbieten, und treiben pädiatrische Verschreibungen mit einer CAGR von 7,66 % voran.

Welche Region wird bis 2031 die höchste CAGR verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 9,26 % wachsen, angetrieben durch regulatorische Modernisierung und wachsenden Bedarf an der Behandlung chronischer Erkrankungen.

Seite zuletzt aktualisiert am: