Größe und Marktanteil des kanadischen Marktes für Seniorenwohnen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

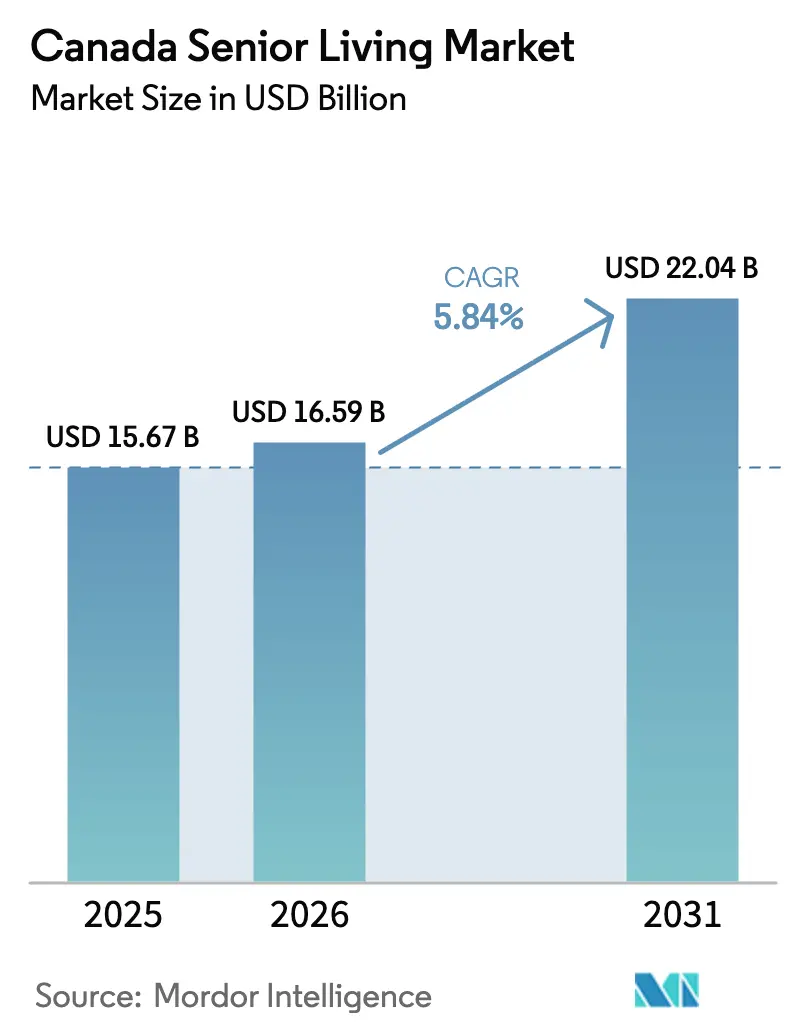

| Marktgröße im Basisjahr (2025) | 15.67 Milliarden US-Dollar |

| Marktgröße (2026) | 16.59 Milliarden US-Dollar |

| Marktgröße (2031) | 22.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

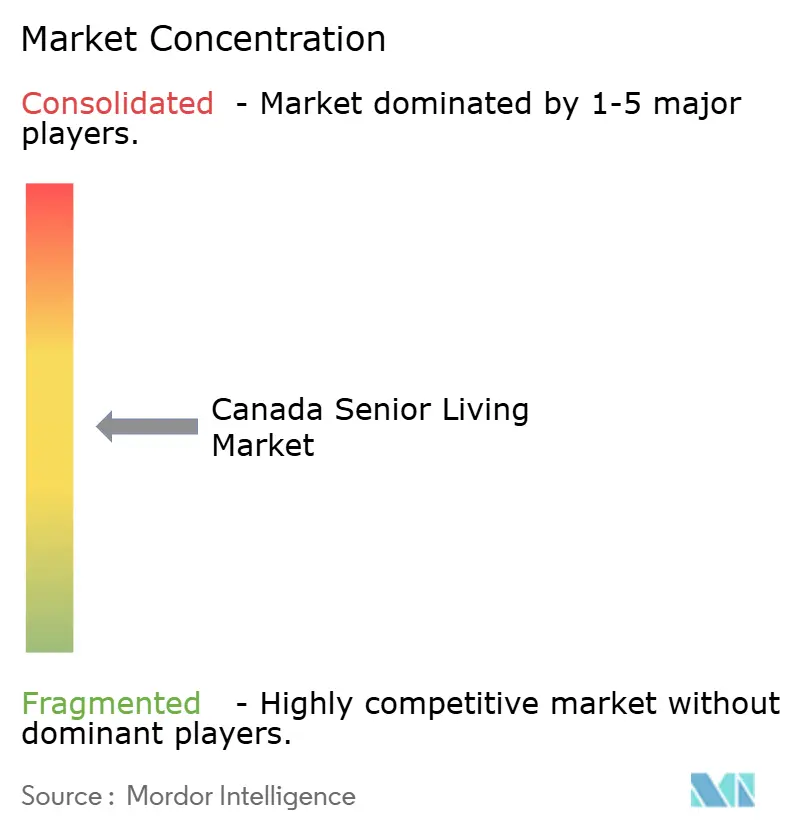

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Seniorenwohnen von Mordor Intelligence

Die Marktgröße des kanadischen Marktes für Seniorenwohnen wurde im Jahr 2025 auf 15,67 Milliarden USD geschätzt und soll von 16,59 Milliarden USD im Jahr 2026 auf 22,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,84 % während des Prognosezeitraums (2026–2031). Die Nachfrage wird durch die rasche Expansion der Bevölkerungsgruppe der über 85-Jährigen, wachsende Rückstaus bei Krankenhausentlassungen und die Präferenz wohlhabender Babyboomer für eigens errichtete Gemeinschaften angetrieben, die Gesundheitsversorgung, Gastgewerbe und soziale Angebote integrieren. Die zunehmende Abkehr von Einfamilienhäusern hin zu serviceintensiven, altersgerechten Wohnimmobilien vertieft die Durchdringungsraten in städtischen Kernen. Gleichzeitig kämpfen Betreiber mit einem akuten Arbeitskräftemangel – landesweit 35.000 freie Pflegestellen – und steigendem Lohndruck, während sich die Belegungsquoten auf das Vorkrisenniveau erholen. Kapital fließt weiterhin aus REITs und Infrastrukturfonds in den kanadischen Markt für Seniorenwohnen, wobei technologiegestützte Pflegemodelle und Nachhaltigkeitssanierungen als entscheidende Differenzierungsmerkmale hervortreten.

Wichtigste Erkenntnisse des Berichts

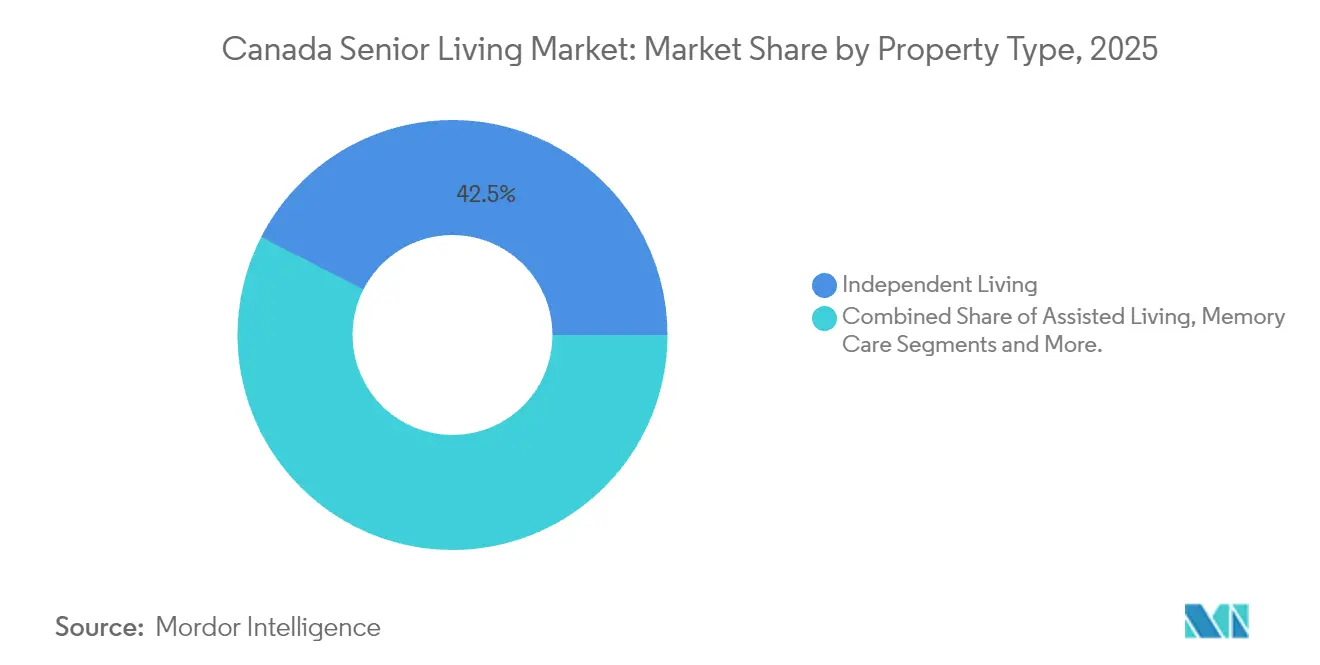

- Nach Immobilientyp führte Unabhängiges Wohnen mit einem Marktanteil von 42,46 % am kanadischen Markt für Seniorenwohnen im Jahr 2025, während die Gedächtnispflege mit einer CAGR von 6,33 % bis 2031 voranschreitet.

- Nach Geschäftsmodell dominierte der Langzeitmietvertrag mit einem Anteil von 79,28 % an der Marktgröße des kanadischen Marktes für Seniorenwohnen im Jahr 2025; das hybride Modell (Verkauf + Miete) wächst am schnellsten mit einer CAGR von 6,55 %.

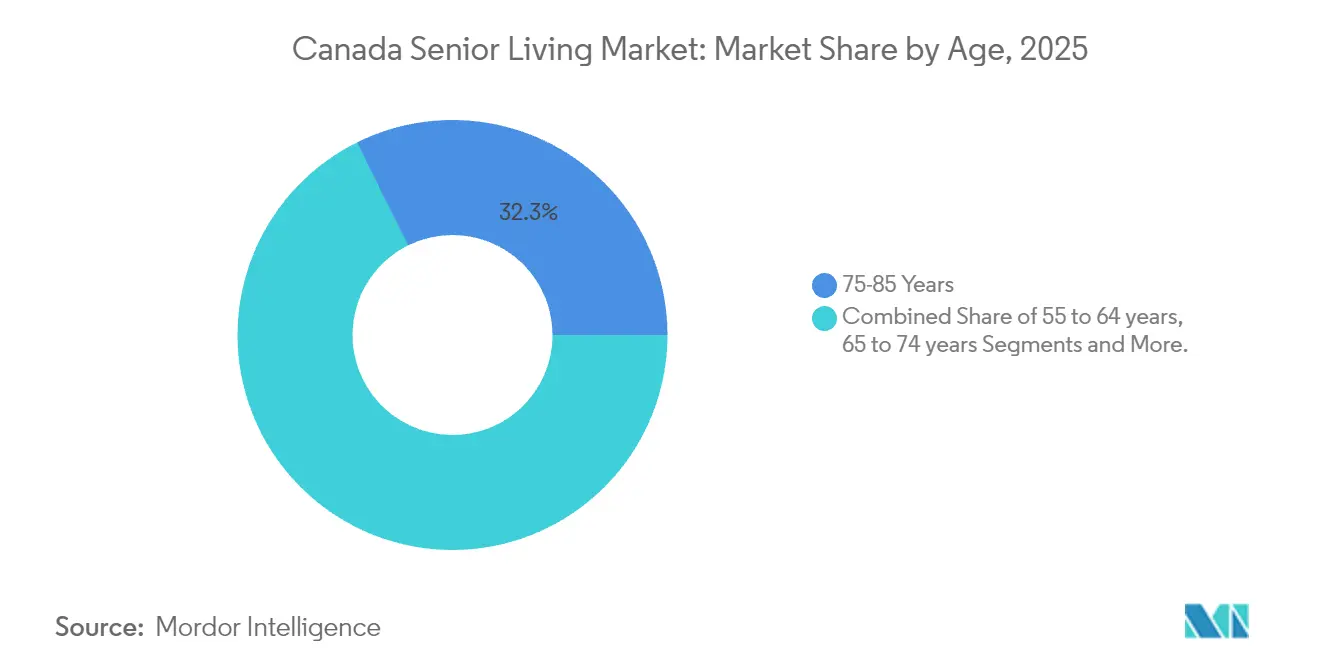

- Nach Alter entfiel auf die Altersgruppe der 75- bis 85-Jährigen ein Nachfrageanteil von 32,32 % im Jahr 2025, während die Gruppe der über 85-Jährigen mit einer CAGR von 6,74 % expandiert.

- Nach Provinz hielt Ontario im Jahr 2025 einen Anteil von 45,02 %, wobei Britisch-Kolumbien die am schnellsten wachsende Region mit einer CAGR von 6,98 % ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Markt für Seniorenwohnen

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Rasches Altern der 75- bis 85+-Kohorte steigert die Nachfrage nach unabhängigem, betreutem Wohnen und Gedächtnispflege | +1.8% | National; am stärksten in Ontario und Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Hohes Haushaltsvermögen unter Babyboomern ermöglicht privat finanzierte Optionen und Premium-Annehmlichkeiten | +1.2% | National; Spitzenwerte in Vancouver und GTA | Mittelfristig (2–4 Jahre) |

| Abkehr von Einfamilienhäusern hin zu serviceintensiven, altersgerechten Gemeinschaften in der Nähe von Gesundheitsversorgung und öffentlichem Nahverkehr | +0.9% | Toronto, Vancouver, Montreal, Calgary | Mittelfristig (2–4 Jahre) |

| Kapazitätsdruck in Krankenhäusern und häuslicher Pflege treibt Überweisungen in Richtung Seniorenwohnen | +0.7% | National; akut in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Technologiegestützte Pflege verbessert Ergebnisse und Betriebseffizienz | +0.5% | National; frühe Einführung in Britisch-Kolumbien und Ontario | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Altern der 75- bis 85+-Kohorte steigert die Nachfrage nach unabhängigem, betreutem Wohnen und Gedächtnispflege

Die Bevölkerungsgruppe der über 85-Jährigen wird sich bis 2073 verdreifachen und schafft damit einen langen Bedarf an Wohnraum, der die Pflegeintensität skalieren kann. Bewohner über 80 Jahre weisen höhere Raten chronischer Erkrankungen, Mobilitätseinschränkungen und Demenz auf, was die Nachfrage in Richtung betreutes Wohnen und Gedächtnispflege verschiebt. Betreiber haben darauf reagiert, indem sie mehr Kapital in Hochpflege-Suiten investieren und Pflegepartnerschaften einbinden, um komplexe klinische Profile zu managen. Der anhaltende demografische Schwung schützt den kanadischen Markt für Seniorenwohnen vor zyklischen Schwankungen und stützt Entwicklungspipelines. Die Personalstrategie konzentriert sich nun darauf, Pflegepersonalpipelines aufzubauen, bevor die steigende Pflegeintensität die verfügbare Arbeitskraft übersteigt.

Hohes Haushaltsvermögen unter Babyboomern ermöglicht privat finanzierte Optionen und Premium-Annehmlichkeiten

Senioren kontrollieren 61 % des nationalen Haushaltsvermögens, bei einem mittleren Nettovermögen einer Seniorenfamilie von 806.000 USD, was die Bereitschaft unterstützt, für gehobene Gemeinschaften zu zahlen. Luxusbetreiber wie Amica erzielen eine Auslastung von über 90 %, indem sie kulinarische Spitzengastronomie, Wellness-Kliniken und Concierge-Dienste bündeln. Der Vermögenseffekt ist in Groß-Vancouver und dem GTA am ausgeprägtesten, wo Hauseigenkapital Liquidität erschließt, um Aufnahmegebühren zu finanzieren. Regionale Unterschiede bleiben bestehen und hinterlassen atlantische Märkte unterversorgt. Investoren betrachten Segmente mit hohem Nettovermögen als abgeschirmt von Preisdruck, was ein zweigliedriges Angebotsmuster auf dem kanadischen Markt für Seniorenwohnen verstärkt.

Abkehr von Einfamilienhäusern hin zu serviceintensiven, altersgerechten Gemeinschaften in der Nähe von Gesundheitsversorgung und öffentlichem Nahverkehr

Knappes städtisches Land und steigende Instandhaltungskosten für Eigenheime überzeugen Rentner, freistehende Häuser gegen eigens errichtete Hochhäuser in der Nähe von Krankenhäusern und Nahverkehrsknoten zu tauschen. Verves Don-Mills-Residenz in Toronto, die integrierte medizinische Suiten und Smart-Building-Systeme aufweist, erreichte in Rekordzeit eine stabilisierte Auslastung. Co-lokalisierte Gesundheitsdienste senken Notaufnahme-Wiedereinweisungen und reduzieren die Belastung für pflegende Angehörige, was öffentliche Überweisungen stärkt. CMHC-versicherte 50-jährige Schuldtitel unter 4 % begünstigen zudem Mietformate, die langfristige Bindung versprechen. Der Standortvorteil ist zu einem entscheidenden Faktor bei der Vermietungsgeschwindigkeit auf dem kanadischen Markt für Seniorenwohnen geworden.

Kapazitätsdruck in Krankenhäusern und häuslicher Pflege treibt Überweisungen in Richtung Seniorenwohnen und Übergangsversorgungsmodelle

Notaufnahmen laufen bei 120–140 % der Kapazität, wobei 92 % der Patienten auf alternativer Versorgungsebene 55 Jahre und älter sind[1]Kanadisches Institut für Gesundheitsinformation, "Alternative Versorgungsebene in Kanada," cihi.ca. Provinzen finanzieren nun Übergangsbetten in privaten Seniorenresidenzen, um den Krankenhausstau zu entlasten. Extendicare eröffnete im Rahmen solcher Partnerschaften im Jahr 2024–25 448 Langzeitpflegebetten. Entlassungsplaner sind in Krankenhäuser eingebettet, um Patienten direkt in lizenzierte Gemeinschaften zu leiten, was einen vorhersehbaren Überweisungskanal schafft. Betreiber, die elektronische Patientenakten und 24/7-Pflege integrieren, erzielen höhere Tagessätze und stärken Zahlerbeziehungen, was die Widerstandsfähigkeit des kanadischen Marktes für Seniorenwohnen stärkt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Erschwinglichkeitslücken und begrenztes Mittelmarktsegment in hochpreisigen Provinzen | −0.5% | Britisch-Kolumbien, städtische Kerngebiete Ontarios, Alberta | Mittelfristig (2–4 Jahre) |

| Akuter Personalmangel und steigende Löhne für Pflegefachkräfte/Persönliche Pflegehelfer drücken Margen und Serviceniveaus | −0.6% | National; am gravierendsten in Quebec und den atlantischen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Komplexe, provinzweise Regelungen und Lizenzvergabe verlangsamen Genehmigungen und Expansionen | −0.4% | National; akut in Ontario, Quebec, Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeitslücken und begrenztes Mittelmarktsegment in hochpreisigen Provinzen

Die monatlichen Gebühren für betreutes Wohnen liegen zwischen 2.565 und 4.030 USD, ein Niveau, das 40 % der älteren Kanadier nicht ohne Vermögensverkauf oder die Unterstützung von Angehörigen erreichen können[2]Canada Mortgage and Housing Corporation, "Einblicke in den Wohnungsmarkt," cmhc-schl.gc.ca. Grundstückspreise, Baupreisinflation und kommunale Abgaben treiben neue Mieten in Vancouver und Toronto noch weiter in die Höhe und vergrößern die Kluft zwischen Luxushochhäusern und subventionierten Pflegebetten. Haushalte mit einem Einkommen von 36.650 bis 58.640 USD fallen in eine unterversorgte „mittlere” Schicht, die nur wenige eigens errichtete Optionen findet. Quebecs privates RPA-Modell beweist, dass Skalierungseffekte Kosten senken können – die durchschnittlichen Sätze liegen bei etwa 2.418 USD –, aber selbst dieses Niveau schließt die beiden untersten Einkommensquintile aus. Betreiber müssen Einheitengrößen reduzieren, Annehmlichkeiten teilen oder mit Provinzen bei Mietbeihilfen zusammenarbeiten, um diese latente Nachfrage zu erschließen.

Akuter Personalmangel und steigende Löhne für Pflegefachkräfte/Persönliche Pflegehelfer drücken Margen und Serviceniveaus

Kanada fehlen 35.000 Pflegefachkräfte, und jede fünfte plant, den Beruf zu verlassen, was zu einer starken Abhängigkeit von Zeitarbeitskräften mit einem Aufschlag von 30–50 % führt. Persönliche Pflegehelfer verdienen nur 13,20–16,10 USD pro Stunde, was es schwer macht, mit Löhnen im Einzel- und Gastgewerbe zu konkurrieren. Personalengpässe schränken die Servicequalität ein und zwingen einige Einrichtungen, neue Aufnahmen trotz gesunder Nachfrage zu begrenzen. Ländliche und atlantische Märkte kämpfen am meisten, da Pflegekräfte in höher bezahlte städtische Zentren abwandern. Betreiber versuchen Lohnerhöhungen, Bindungsprämien und Kooperationen mit Hochschulen, aber Ergebnisse werden bis zu zwei Jahre auf sich warten lassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Unabhängiges Wohnen dominiert, Gedächtnispflege beschleunigt

Unabhängiges Wohnen erreichte im Jahr 2025 einen Marktanteil von 42,46 % am kanadischen Markt für Seniorenwohnen und unterstreicht damit seine Rolle als Einstiegspunkt für das jüngere Alterssegment. Suiten betonen soziales Engagement, Speisewahlmöglichkeiten und Wellness, was Betreibern ermöglicht, mit schlanker klinischer Besetzung zu arbeiten. Die Gedächtnispflege ist jedoch der Wachstumsmotor und schreitet bis 2031 mit einer CAGR von 6,33 % voran, da die Prävalenz von Demenz steigt und Familien spezialisierte Einrichtungen suchen. Siennas Kauf des Aspira-Portfolios für 880 Millionen USD signalisierte die Prämie, die Investoren hochpflegeintensiven Modellen zuordnen. Die durchschnittlichen monatlichen Gebühren in dedizierten Gedächtnispflegeflügeln erreichen 4.398–5.864 USD und übertreffen unabhängige Einheiten um 40–60 %.

Entwickler bevorzugen nun Kontinuum-der-Pflege-Standorte, die unabhängige, betreute und Gedächtnisoptionen unter einem Dach kombinieren, was den Lebenszeitwert und die Bindung steigert. Verves Don-Mills-Gemeinschaft exemplifiziert diese vertikale Integration mit 94 unabhängigen Suiten, 23 betreuten Einheiten und 17 gesicherten Gedächtnispflegebetten. Bis 2031 wird erwartet, dass mehrstufige Campus mehr als die Hälfte der neuen Betten auf dem kanadischen Markt für Seniorenwohnen liefern. Die Pflegeheimversorgung, obwohl stark reguliert, profitiert von provinziellen Kapazitätsmandaten; Extendiacares Pipeline veranschaulicht die öffentlich-private Abstimmung, die zur Erweiterung des Langzeitpflegeangebots erforderlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Nach Geschäftsmodell: Miete bleibt vorherrschend, hybrides Modell gewinnt an Dynamik

Langzeitmietvertragsgemeinschaften kontrollierten im Jahr 2025 79,28 % der Marktgröße des kanadischen Marktes für Seniorenwohnen, was die konsistente CMHC-Finanzierung und die Präferenz der Bewohner für Liquidität widerspiegelt. Die Struktur ermöglicht es Betreibern, Servicepakete zu aktualisieren und Mieten anzupassen, ohne Wiederverkaufskomplikationen. Hybride Verkaufs- und Leasingformate sind zwar kleiner, wachsen aber mit einer CAGR von 6,55 %, da wohlhabende Downsizer Eigenkapital erhalten und gleichzeitig auf Pflegeleistungen zugreifen wollen. Fengates Übernahme von Arbutus Walk und Wesbrook Village mit insgesamt 88 Eigentumswohnungs- und 295 Mietsuiten veranschaulicht das Investorenvertrauen in die Renditeoptimierung durch gemischte Besitzverhältnisse.

Hybridverträge bieten Bewohnern häufig einen rückzahlbaren Lebensmiete-Anteil von 50–70 %, was Nachlassplanung mit monatlicher Gebührenflexibilität in Einklang bringt. Die regulatorische Komplexität ist höher – Lebensmiete-Verträge können unter Wertpapierrecht fallen –, was die Einführung auf erfahrene Entwickler beschränkt. Der Direktverkauf bleibt mit einem Anteil von unter 5 % eine Nische aufgrund von Illiquiditätsbedenken. Im Prognosezeitraum wird erwartet, dass das hybride Modell seine geografische Reichweite ausweitet, insbesondere in Groß-Vancouver, wo der durchschnittliche Hausverkaufserlös 732.600 USD übersteigt und Kapital für Aufnahmegebühren bereitstellt.

Nach Alter: 75–85-Jährige dominieren, Über-85-Jährige explodieren

Die Altersgruppe der 75- bis 85-Jährigen repräsentierte im Jahr 2025 32,32 % der Bewohner und bestätigte damit ihren Status als größte Kundengruppe. Personen in dieser Altersgruppe wechseln häufig von unabhängigem zu betreutem Wohnen, wenn die Mobilität nachlässt, und liefern damit eine Pipeline zu hochpflegeintensiven Einheiten. Das Segment der über 85-Jährigen ist das am schnellsten wachsende und verzeichnet bis 2031 eine CAGR von 6,74 % aufgrund längerer Lebenserwartung und zunehmender Gebrechlichkeit. Die Vermietungsgeschwindigkeit in Gedächtnispflegeflügeln spiegelt diesen demografischen Anstieg wider, wobei einige Gemeinschaften in Vancouver und Toronto sechsmonatige Wartelisten verzeichnen.

Betreiber gestalten jetzt Marketing, das sich an erwachsene Kinder richtet, die in der Regel Entscheidungen für Eltern über 85 treffen. Der Lebenszeitwert ist erheblich: Ein Bewohner, der Anfang siebzig einzieht und über Pflegestufen hinweg in der Einrichtung verbleibt, kann einen kumulativen Umsatz von 1–2 Millionen USD generieren. Die Altersgruppe der 65- bis 74-Jährigen bleibt eine aufkommende Nische, die generell von lebensstilorientierten Campus mit präventiven Gesundheitsprogrammen angezogen wird. Aktive Erwachsenensiedlungen für die Gruppe der 55- bis 64-Jährigen liefern weiterhin einen Zubringerkanal in den breiteren kanadischen Markt für Seniorenwohnen, aber das Volumen bleibt vergleichsweise gering.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichterwerb verfügbar

Geografische Analyse

Ontario behielt mit 45,02 % im Jahr 2025 den Löwenanteil, was seine 14,8 Millionen Einwohner und ein ausgereiftes Lizenzsystem unter dem Retirement Homes Act 2010 widerspiegelt. Führende Ketten errichten Flaggschiff-Campus in der Nähe von Lehrkrankenhäusern in Toronto und profitieren von tiefen Pflegepersonalpools und Nahverkehrsanbindungen. Dennoch bremsen Landknappheit und Erschließungsgebühren das Wachstum und drängen Entwickler in sekundäre Märkte wie London und Kingston, wo Extendicare kürzlich 448 Langzeitpflegebetten durch öffentlich-private Partnerschaften hinzugefügt hat.

Britisch-Kolumbien ist der Vorreiter und expandiert mit einer CAGR von 6,98 %, da Vancouvers mittlerer Hauswert von 732.600 USD Eigenkapital für Aufnahmegebühren freisetzt und REIT-Kapital auf begrenztes hochdichtes Angebot abzielt. Welltowers Übernahme von Amica für 3,4 Milliarden USD betonte küstennahen Luxus, während Fengates Hybridprojekte das Investoreninteresse an gemischten Besitzverhältnissen unterstreichen. Das Grüne Gebäude-Mandat der Provinz beschleunigt Wärmepumpenmodernisierungen, erhöht die Investitionsausgaben, erschließt aber CMHC-gestützte Schulden zu günstigen Konditionen.

Quebecs 1.449 private RPAs bieten günstigere monatliche Sätze von 2.418 USD, erlegen aber zweisprachige Personalbesetzung und MSSS-Zertifizierung auf, was einige anglophone Marktteilnehmer abschreckt. Etablierte Akteure wie Cogir erzielen Skalierungseffekte durch standardisierte Türme mit über 300 Suiten außerhalb des Montrealer Stadtkerns. Alberta profitiert von niedrigeren Grundstückskosten und Energiereichtum, hinkt Britisch-Kolumbien beim Wachstum jedoch aufgrund seiner kleineren Bevölkerungsbasis hinterher. Die atlantischen Provinzen und die Prärien bleiben unterversorgt; Betreiber, die bereit sind, mit geringeren Margen zu arbeiten und mit provinziellen Behörden zusammenzuarbeiten, können latente Nachfrage in diesen Regionen des kanadischen Marktes für Seniorenwohnen erschließen.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei die drei größten Betreiber – Chartwell, Sienna und Revera – etwa ein Drittel der nationalen Betten kontrollieren. Die Skalierung ermöglicht bevorzugte Kreditgeberbedingungen, zentralisierte Beschaffung und nationale Personalentwicklungspipelines. Dennoch ist das Feld offen: Mehr als die Hälfte der Immobilien gehört regionalen Ketten, gemeinnützigen Organisationen oder Einzelstandortbetreibern, was Raum für Konsolidierungen schafft. Technologieinvestitionen sind ein wichtiges Unterscheidungsmerkmal; Ketten, die elektronische Patientenakten und Fernüberwachung einsetzen, erzielen operativen Hebel und stärkere Zahlerbeziehungen.

Institutionelles Kapital gestaltet die Eigentumsstruktur um. Welltowers Amica-Übernahme für 3,4 Milliarden USD positioniert den REIT als den führenden städtischen Premium-Vermieter, der Verwaltungsgebühren einschichtet und gleichzeitig Luxusexposure sichert. Siennas Aspira-Kauf für 880 Millionen USD hebt einen strategischen Fokus auf Demenzpflege hervor, der höhere Tagessätze erzielt und geringere Fluktuationsraten aufweist. Extendiacares Umsatz stieg im vierten Quartal 2024 um 11,8 %, als neu errichtete öffentlich finanzierte Betten in Betrieb gingen, was zeigt, wie klinische Expertise und Regierungspartnerschaften die Exponierung gegenüber Volatilität im privaten Zahlersegment ausgleichen können.

Kleinere unabhängige Betreiber konkurrieren durch die Ausrichtung auf kulturelle Nischen – Mandarin-sprechende oder südasiatische Gemeinschaften – und durch die Erschließung sekundärer Städte, in denen Konzerne lokales Wissen vermissen lassen. Nachhaltigkeitsmodernisierungen und modulares Bauen treten als Kostenkontrollinstrumente hervor, insbesondere für Mittelmarktteilnehmer. Die Konsolidierungsdynamik wird voraussichtlich zunehmen, da nachfolgebereite Eigentümer aussteigen und die Kapitalkosten von REITs niedrig bleiben, was einen allmählichen Anstieg der Konzentration auf dem kanadischen Markt für Seniorenwohnen verstärkt.

Marktführer der kanadischen Seniorenwohnbranche

Chartwell Retirement Residences

Sienna Senior Living

Revera Inc.

Extendicare Inc.

Atria Senior Living

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Welltower Inc. vereinbarte den Erwerb von Amica Senior Lifestyles vom Ontario Teachers' Pension Plan für 4,6 Milliarden CAD (3,4 Milliarden USD), einschließlich 38 in Betrieb befindlicher Luxusseniorenresidenzen und 9 Entwicklungsparzellen in Britisch-Kolumbien und Ontario. Im Rahmen der Transaktion wird Welltower eine Minderheitsbeteiligung an Amicas Managementgesellschaft erwerben, wobei das Management-Team von Amica die Mehrheitseigentümerschaft des Verwalters beibehält. Der voraussichtlich im vierten Quartal 2025 abzuschließende Deal positioniert Welltower, um von der rasch wachsenden Nachfrage und dem begrenzten Neuangebot im Premiumsegment des kanadischen Seniorenwohnmarktes zu profitieren.

- Februar 2025: Fengate Asset Management erwarb zwei Seniorenwohnimmobilien in Britisch-Kolumbien, Arbutus Walk und Wesbrook Village, von Seasons Retirement Communities, mit insgesamt 295 Mietsuiten und 88 Eigentumswohnungssuiten. Die Transaktion spiegelt das anhaltende Investoreninteresse an eigens errichteten Miet- und hybriden Eigentumsmodellen in wohlhabenden, flächenbeschränkten Märkten wider.

- Juni 2024: Revera Inc. verkaufte seinen 15-prozentigen Anteil an 25 Langzeitpflegeheimen an Extendicare Inc. und markierte damit den strategischen Rückzug von Revera aus der Langzeitpflegeimmobilien, um sich auf Seniorenresidenz-Wohnen und betreutes Wohnen zu konzentrieren. Die Transaktion unterstreicht die Bifurkation des Sektors, wobei Betreiber wählen, sich entweder auf hospitality-geprägtes Seniorenwohnen oder auf klinisch intensive Langzeitpflege zu spezialisieren.

- April 2024: Chartwell Retirement Residences schloss Heritage Glen in Mississauga, Ontario, und verdrängte damit rund 200 Bewohner aufgrund anhaltend niedriger Auslastung und Betriebsverlusten. Die Schließung verdeutlicht die Anfälligkeit des Sektors für Überangebot in spezifischen Mikromärkten und die Herausforderungen der Aufrechterhaltung von Serviceniveaus inmitten von Personalengpässen.

Berichtsumfang des kanadischen Marktes für Seniorenwohnen

Seniorenwohnen ist ein Konzept, das sich auf eine Vielzahl von Wohn- und Lebensstiloptionen für Senioren bezieht, die an die Herausforderungen des Alterns angepasst sind, wie eingeschränkte Mobilität und Anfälligkeit für Krankheiten. Der kanadische Markt für Seniorenwohnen ist nach Provinz segmentiert (Alberta, Nova Scotia, Quebec, Britisch-Kolumbien, Ontario und das übrige Kanada). Der Bericht behandelt auch die Auswirkungen von COVID-19 auf den Markt. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Betreutes Wohnen |

| Unabhängiges Wohnen |

| Gedächtnispflege |

| Pflegeheimversorgung |

| Direktverkauf (Volleigentum) |

| Langzeitmietvertrag / Miete |

| Hybrides Modell (Verkauf + Miete) |

| 55 bis 64 Jahre |

| 65 bis 74 Jahre |

| 75 bis 85 Jahre |

| Über 85 Jahre |

| Ontario |

| Quebec |

| Britisch-Kolumbien |

| Alberta |

| Übriges Kanada |

| Nach Immobilientyp | Betreutes Wohnen |

| Unabhängiges Wohnen | |

| Gedächtnispflege | |

| Pflegeheimversorgung | |

| Nach Geschäftsmodell | Direktverkauf (Volleigentum) |

| Langzeitmietvertrag / Miete | |

| Hybrides Modell (Verkauf + Miete) | |

| Nach Alter | 55 bis 64 Jahre |

| 65 bis 74 Jahre | |

| 75 bis 85 Jahre | |

| Über 85 Jahre | |

| Nach Provinz | Ontario |

| Quebec | |

| Britisch-Kolumbien | |

| Alberta | |

| Übriges Kanada |

Wichtige im Bericht beantwortete Fragen

Wie groß ist der kanadische Markt für Seniorenwohnen im Jahr 2026?

Die Marktgröße des kanadischen Marktes für Seniorenwohnen beträgt im Jahr 2026 16,59 Milliarden USD, mit einem prognostizierten Wert von 22,04 Milliarden USD bis 2031.

Was treibt das schnellste Wachstum bei den Immobilientypen im kanadischen Seniorenwohnen an?

Die Gedächtnispflege führt das Wachstum mit einer CAGR von 6,33 % an, da die Prävalenz von Demenz steigt und Betreiber hochmargige, hochpflegeintensive Angebote suchen.

Welche Provinz weist die stärksten Wachstumsaussichten auf?

Britisch-Kolumbien expandiert bis 2031 mit einer CAGR von 6,98 %, gestützt durch hohes Haushaltsvermögen und aggressive REIT-Investitionen.

Wie wirken sich Personalengpässe auf Betreiber aus?

Vakanzen bei Pflegefachkräften und Persönlichen Pflegehelfern erhöhen die Kosten für Zeitarbeit um bis zu 50 %, drücken die Margen und erzwingen einen verstärkten Einsatz von technologiegestützter Pflege.

Welche strategischen Schritte gestalten den Marktbesitz um?

Welltowers Übernahme von Amica für 3,4 Milliarden USD und Siennas Gedächtnispflege-Kauf für 880 Millionen USD verdeutlichen die REIT-getriebene Konsolidierung hin zu Premium- und hochpflegeintensiven Vermögenswerten.

Seite zuletzt aktualisiert am: