Größe und Marktanteil des russischen Luxus-Wohnimmobilienmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

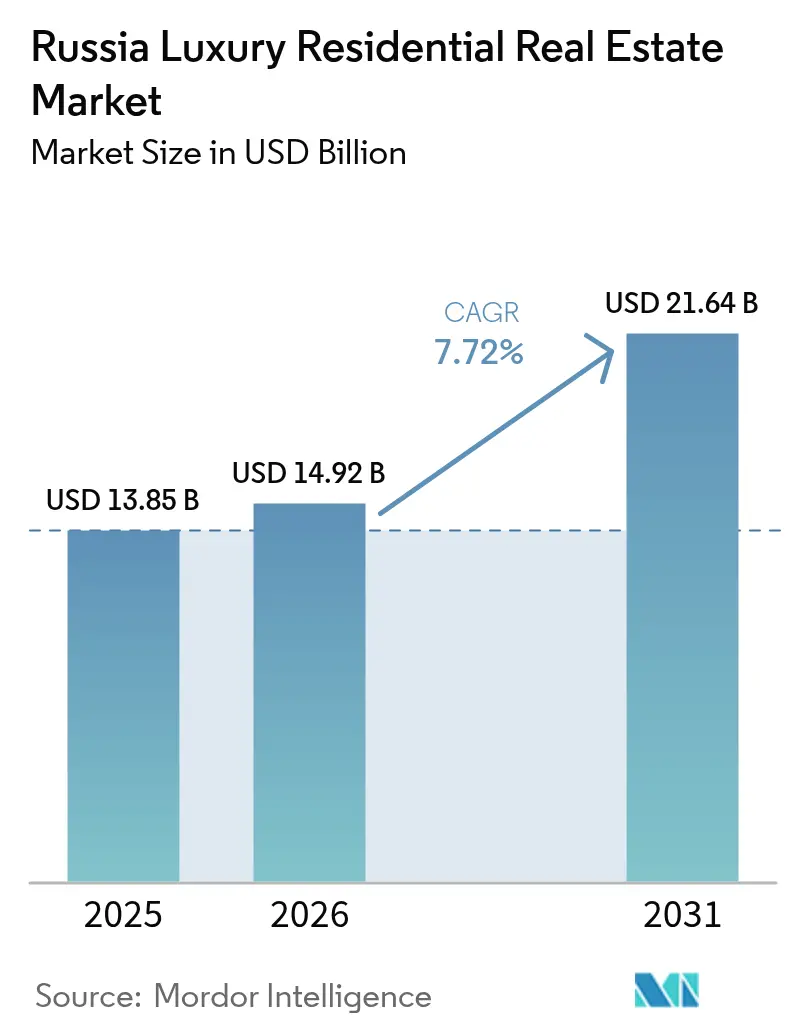

| Marktgröße im Basisjahr (2025) | 13.85 Milliarden US-Dollar |

| Marktgröße (2026) | 14.92 Milliarden US-Dollar |

| Marktgröße (2031) | 21.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Luxus-Wohnimmobilienmarktes von Mordor Intelligence

Die Größe des russischen Luxus-Wohnimmobilienmarktes wird voraussichtlich von 13,85 Milliarden USD im Jahr 2025 auf 14,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,72 % über den Zeitraum 2026–2031 einen Wert von 21,64 Milliarden USD erreichen. Die Widerstandsfähigkeit des Sektors, selbst unter Sanktionen und einer restriktiveren Geldpolitik, unterstreicht, wie die Konzentration von inländischem Wohlstand, die Währungsvolatilität und die Migration der Elite die Transaktionsvolumina auf erhöhtem Niveau halten. Die Marktdynamik beruht darauf, dass kapitalstarke Haushalte ihr Kapital von ausländischen Optionen auf inländische Sachwerte umschichten, während energieeffizientes Design und Smart-Home-Technologie die Aufschläge bei erstklassigen Entwicklungsprojekten steigern. Obwohl das Auslaufen des staatlichen Hypothekensubventionsprogramms im Juli 2024 die Nachfrage im Massensegment gedämpft hat, werden die Luxussegmente weiterhin von Käufern gestützt, die selten auf Bankfinanzierungen angewiesen sind. Insgesamt profitiert der russische Luxus-Wohnimmobilienmarkt weiterhin von der Rubel-Absicherungsdynamik, dem Zuzug von Aufenthaltserlaubnisberechtigten aus neutralen Jurisdiktionen und einer wachsenden Präferenz für schlüsselfertiges Concierge-Wohnen in der Nähe der Moskauer Geschäftskorridore.

Wesentliche Berichtsergebnisse

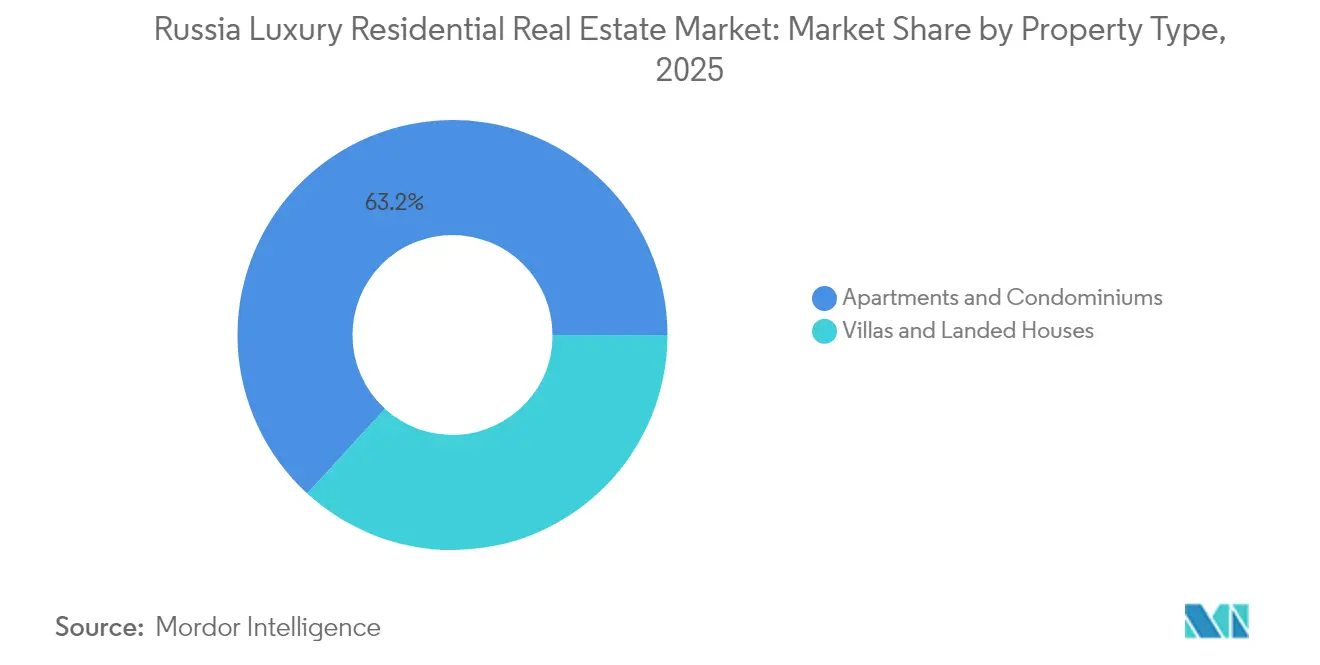

- Nach Immobilientyp hielten Apartments und Eigentumswohnungen im Jahr 2025 einen Anteil von 63,20 % an der Größe des russischen Luxus-Wohnimmobilienmarktes, während Villen und Einfamilienhäuser bis 2031 eine CAGR von 8,43 % erzielen sollen.

- Nach Geschäftsmodell kontrollierten Verkaufstransaktionen im Jahr 2025 einen Anteil von 70,40 % am russischen Luxus-Wohnimmobilienmarkt, während Mieteinnahmen bis 2031 mit einer CAGR von 9,01 % steigen.

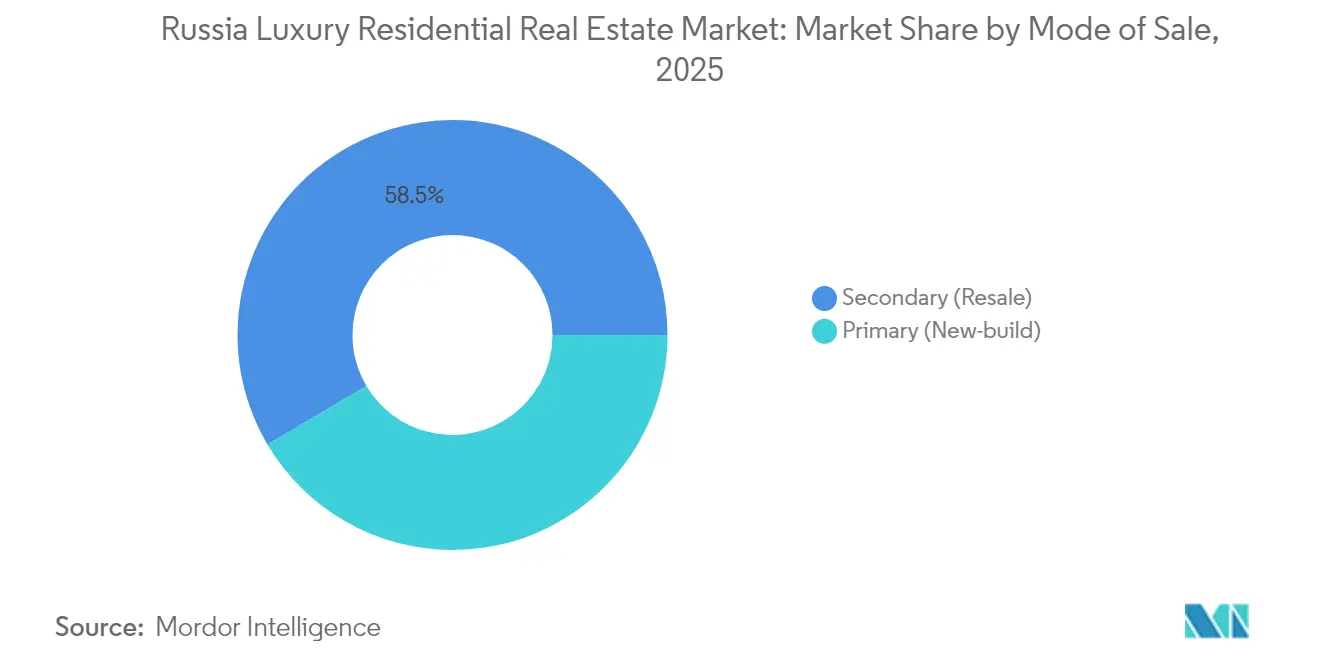

- Nach Vertriebsform entfielen im Jahr 2025 58,50 % der Größe des russischen Luxus-Wohnimmobilienmarktes auf Sekundärmarkttransaktionen; Primärmarkt-Neubauten verzeichnen eine CAGR von 8,55 %.

- Nach Stadt führte Moskau im Jahr 2025 mit einem Marktanteil von 45,60 % am russischen Luxus-Wohnimmobilienmarkt; Kasan soll bis 2031 mit einer CAGR von 9,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum russischen Luxus-Wohnimmobilienmarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rubel- abwertung treibt die Allokation in Sachwerte | +1.8% | National, mit stärkerem Einfluss in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Konzentration des inländischen Wohlstands infolge von Kapitalverkehrskontrollen | +1.6% | Kernbereich Moskau & St. Petersburg; Ausstrahlungseffekte auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Regionale Luxusnachfrage durch Migration der Elite | +1.2% | Sekundär- städte wie Kasan, Sotschi, Jekaterinburg | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Luxusentwicklungen erzielen Aufschläge | +1.0% | Große Ballungsräume mit umweltbewusster Kundschaft | Langfristig (≥ 4 Jahre) |

| Aufenthalts- erlaubnisprogramme ziehen ausländische Investitionen an | +0.8% | Primär Moskau & St. Petersburg | Langfristig (≥ 4 Jahre) |

| Wachstum des Technologiesektors in Moskau stärkt die Nachfrage nach Premiumimmobilien | +0.5% | Moskauer IT-Bezirke und angrenzende Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentration des inländischen Wohlstands infolge von Kapitalverkehrskontrollen

Russlands Kapitalverkehrskontrollregime von 2022 schränkte Auslandsüberweisungen erheblich ein und zwang vermögende Haushalte, Gelder im Inland umzuschichten. Da traditionelle ausländische Beteiligungen schwieriger zu erwerben wurden, entwickelten sich Premiumapartments in Moskau und St. Petersburg zu bevorzugten Wertaufbewahrungsmitteln. Mehrere Family-Office-Umfragen bestätigen einen Anstieg russischer Allokationen in hochwertige inländische Wohnimmobilien, was die Nachfrage nach Concierge-betreuten Hochhäusern und abgeschlossenen Villengemeinschaften ausweitet. Der Trend strahlt auf regionale Zentren aus, in denen vermögende Käufer eine Portfoliodiversifikation ohne Verlassen des Landes anstreben. Hohe Eintrittspreise und knappes Bauland halten die Preise stabil und stützen den russischen Luxus-Wohnimmobilienmarkt auch in makroökonomisch schwierigen Zeiten[1]Mikhail Krutikhin, „Kapitalverkehrskontrollen und inländische Vermögensallokation in Russland”, Journal of Economic Geography, academic.oup.com.

Rubelabwertung treibt die Präferenz für die Allokation in Sachwerte

Starke Währungsschwankungen im Jahr 2024 steigerten die Attraktivität von Immobilienvermögen erheblich. Vermögende Privatpersonen (High-Net-Worth Individuals, HNWIs) beschleunigten den Erwerb von Luxusimmobilien zur Absicherung gegen die Rubelschwäche und betrachteten Immobilien als Quasi-Fremdwährungsproxy mit materieller Besicherung. Erstklassige Moskauer Adressen, die in USD-Benchmarks notiert sind, zogen daher Anleger an, denen Vermögenserhalt ein vorrangiges Anliegen ist. Das Absicherungsmotiv weitete auch die Flächenpräferenzen aus und veranlasste Käufer, größere Grundrisse zu bevorzugen, die für kombinierte Wohn- und Anlagezwecke geeignet sind. Erhöhte Zinssätze hatten kaum abschreckende Wirkung, da die meisten Luxusgeschäfte weiterhin ohne Fremdfinanzierung abgewickelt werden.

Regionale Luxusnachfrage durch Migration der Elite aus Moskau & St. Petersburg

Veränderungen des Lebensstils und Verkehrsüberlastung haben einen Teil der wohlhabendsten russischen Haushalte in ruhigere Sekundärstädte verlagert. Kasan profitiert am stärksten und verzeichnet das schnellste Wachstum dank seiner Technologieparks und niedrigeren Kostenstruktur. Gleichzeitig ziehen Sotschi und Jekaterinburg Unternehmer an, die diversifizierte Beteiligungen und Freizeitangebote suchen. Diese Zuflüsse erhöhen den Preisdruck auf das begrenzte Luxusangebot und veranlassen Entwickler, internationale Designstandards in bisher unerschlossenen Stadtteilen einzuführen. Eine solche geografische Streuung stärkt das künftige Aufwärtspotenzial für den russischen Luxus-Wohnimmobilienmarkt.

Aufenthaltserlaubnisprogramme ziehen ausländische Investitionen an

Trotz westlicher Sanktionen ziehen Aufenthaltsrechts-durch-Investitions-Programme weiterhin Käufer aus Zentralasien, dem Nahen Osten und ausgewählten asiatischen Volkswirtschaften an. Die gesetzlichen Mindestausgabenschwellen liegen naturgemäß im Luxussegment und lenken eingehendes Kapital in hochwertige Apartments im Moskauer City-Bezirk und an den historischen Ufern St. Petersburgs. Diese Akquisitionen verbleiben tendenziell außerhalb des Mietmarktes, was das effektive Angebot verringert und die Preise stützt. Die Transaktionsvolumina bleiben bescheiden, sind jedoch entscheidend als inkrementelle Nachfrage, die durch Sanktionen bedingte Rückgänge aus Europa und Nordamerika ausgleicht.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Internationale Sanktionen schränken die Beteiligung ausländischer Käufer ein | -1.0% | Internationale Bezirke Moskaus & St. Petersburgs | Kurzfristig (≤ 2 Jahre) |

| Kosteninfla- tion bei Baumaterialien durch Importbeschränkungen | -0.7% | National; ausgeprägt bei Neubauten | Mittelfristig (2–4 Jahre) |

| Begrenztes Luxusbauland in den Kernbereichen Moskau & St. Petersburg | -0.6% | Erstklassige Ballungsräume mit Flächennutzungsobergrenzen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit beeinträchtigt grenzüberschreitende Transaktionen | -0.4% | Internationale Korridore und Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Sanktionen schränken die Beteiligung ausländischer Käufer ein

Strenge Bankenbeschränkungen und Blockaden von Zahlungssystemen schrecken viele westliche Käufer ab, die früher einen beträchtlichen Anteil der Nachfrage in Moskaus Botschaftsvierteln ausmachten. Makler konzentrieren sich nun auf inländische Käufer und Investoren aus sanktionsneutralen Nationen, doch verlängern sich die Transaktionsdurchlaufzeiten, da die Compliance-Prüfungen intensiver werden. Entwickler, die zuvor expatriierte Führungskräfte als Zielgruppe ansprachen, müssen Grundrisse und Markenstrategie für russische HNWIs neu ausrichten, was die Absorptionsgeschwindigkeit drosselt und die Marketingkosten erhöht. Der Nettoeffekt mindert die prognostizierte CAGR um rund 1 Prozentpunkt, gefährdet jedoch die langfristigen Perspektiven angesichts der robusten inländischen Liquidität nicht.

Kosteninfation bei Baumaterialien durch Importbeschränkungen

Hochwertiger Marmor, Schweizer Aufzüge und deutsche HLK-Systeme sind seit 2023 schwieriger zu beschaffen, was Entwickler zwingt, kostspieligere Alternativen zu finden oder Innenräume neu zu gestalten. Die Materialinflation schmälert die Margen bei laufenden Projekten und erhöht die Vorverkaufspreise bei künftigen Markteinführungen. Sekundärmarkt-Wiederverkaufsbestände gewinnen dadurch einen relativen Vorteil und verlagern einen Teil der Nachfrage vom Primär- in den Sekundärmarkt. Während Entwickler Sammelkaufallianzen und lokale vertikale Integration anstreben, mindern erhöhte Inputkosten das Wachstum schätzungsweise um 0,7 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Apartments behalten ihre Größe, Villen gewinnen an Dynamik

Apartments und Eigentumswohnungen erzielten im Jahr 2025 einen Anteil von 63,20 % am russischen Luxus-Wohnimmobilienmarkt. Dichte urbane Kerne, etabliertes Concierge-Management und die Nähe zu erstklassigen Büroflächen (Grade A) halten Mehrfamilienwohnformen dominant. Führende Beispiele sind Moskaus OKO Tower und die Club-House-Projekte in St. Petersburg, die biometrischen Zugang, Spa-Suiten und direkte Metroanbindungen bieten. Anleger bevorzugen diese Einheiten wegen berechenbarer Mietrenditen und Liquidität, was die Tiefe des Sekundärmarktes für Apartments stärkt.

Das Wachstum neigt sich jedoch mit einer CAGR von 8,43 % zu Villen und Einfamilienhäusern, angetrieben von Käufern, die Privatsphäre und größere Grundstücke für Wellnessangebote suchen. Geschlossene Wohngemeinschaften in Rubljowka und im Stadtrandgebiet von Kasan bündeln jetzt geothermische Systeme und Ladeinfrastruktur für Elektrofahrzeuge und erzielen Aufschläge gegenüber Stadtapartments. Entwickler wie PIK Group erschließen zusätzliche Margen, indem sie Villen als gutsartige Anlagen mit schuleigenen Einrichtungen und Arztpraxen positionieren. Die Überperformance des Segments vergrößert daher seinen Erlösbeitrag am russischen Luxus-Wohnimmobilienmarkt insgesamt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Geschäftsmodell: Verkäufe dominieren weiterhin, Vermietung gewinnt an Fahrt

Verkaufstransaktionen repräsentierten im Jahr 2025 70,40 % der Aktivität auf dem russischen Luxus-Wohnimmobilienmarkt, was mit der inländischen Kultur der Wertschätzung von direktem Eigentum zur Vermögenssicherung übereinstimmt. HNWIs erwerben in der Regel gegen Barzahlung und umgehen damit zweistellige Hypothekenzinsen. Der jüngste vollständige Verkauf eines 550 Millionen USD teuren Moskauer Mittelgeschossgebäudes durch die LSR Group ist ein Beispiel für diesen Trend zur Vorauszahlung. Schnelle Abschlusszyklen ermöglichen Entwicklern eine rasche Reinvestition und sichern die Vorrangstellung des Verkaufsmodells.

Vermietungsformen sind zwar kleiner, wachsen aber mit einer CAGR von 9,01 %. Institutionelle Vermieter wandeln ganze Etagen erstklassiger Hochhäuser in Serviced Residences für Unternehmensmieter aus Technologie und Finanzen um. Brutto-Mietrenditen von 5 %–6 % übersteigen lokale Anleiherenditen und ziehen Kapital aus Family Offices an. Infolgedessen wird professionell verwalteter Mietwohnungsbestand zu einer bedeutsamen Ergänzung des russischen Luxus-Wohnimmobilienmarktes und gleicht die Dominanz von Eigennutzern durch renditeorientierte Strategien aus.

Nach Vertriebsform: Sekundärmarktbestand überwiegt, Primärmarktbestand setzt auf Innovation

Sekundärmarkt-Wiederverkäufe machten im Jahr 2025 58,50 % der Größe des russischen Luxus-Wohnimmobilienmarktes aus und unterstreichen die Käuferpräferenz für sofortige Übergabe und etablierte Wohnlagen. Einheiten aus dem Bauboom der Jahre 2014–2020 zirkulieren nun aktiv, oft mit Smart-Home-Nachrüstungen aufgewertet, um Neubaustandards zu entsprechen. Makler heben bewährte Nebenkosten hervor, was das wahrgenommene Risiko für konservative Anleger senkt.

Umgekehrt skaliert das primäre Neubauwohnungsangebot mit einer CAGR von 8,55 % auf der Grundlage von Ökolabel-Zertifizierungen und integrierten digitalen Concierge-Plattformen. Etalon Groups Vorzeigeprojekt „Smart-Öko-Residenz” in St. Petersburg erzielte innerhalb von sechs Monaten 85 % Vorverkäufe durch die Garantie von 30 % Energieeinsparungen und 24-Stunden-Telemedizinzugang. Obwohl die Baukostenflation die Margen drückt, stützen differenzierte Smart-Green-Konzepte die Nachfrage der Endnutzer und heben die Innovationslatte für den gesamten russischen Luxus-Wohnimmobilienmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Moskau bleibt das Epizentrum der hochpreisigen Wohnnachfrage und profitiert von seinem Anteil von 45,60 % am russischen Luxus-Wohnimmobilienmarkt im Jahr 2025. Die Dominanz der Hauptstadt beruht auf einer Agglomeration von Eliteschulen, Michelin-Restaurantdichte und einer hohen Dichte erstklassiger Büroflächen (Grade A), die Führungskräfte in der Nähe zentraler Stadtbezirke hält. Barzahler umgehen die Leitzinserhöhungen der Zentralbank von 2024 und sorgen für eine stetige Absorption von Penthäusern in Komplexen wie den Neva Towers. Energieeffiziente Modernisierungen, darunter Fassadendämmung und intelligente Belüftung, erzielen Preisaufschläge von 10 % und festigen Nachhaltigkeit als Preistreiber.

St. Petersburg besticht durch kulturelles Ansehen, maritimen Handel und aufstrebende Finanztechnologie-Cluster. Die Umnutzung historischer Uferbereiche, insbesondere am Englischen Damm, zieht Finanziers und Kreative an, die das als UNESCO-Weltkulturerbe gelistete Stadtbild in Verbindung mit modernen Innenräumen schätzen. Zweitwohnsitze, die von Moskauer Eliten erworben werden, verleihen dem Transaktionsvolumen Tiefe, während Saisonurlauber robuste kurzfristige Mietrenditen stützen. Die Stadt profitiert von vergleichsweise milderen regulatorischen Einschränkungen bei der adaptiven Umnutzung, was luxuriöse Sanierungen in Denkmälergebäuden erleichtert.

Kasans Entwicklung unterstreicht eine Dezentralisierungserzählung und verzeichnet eine prognostizierte CAGR von 9,31 %, da junge Millionäre aus E-Commerce und Software gehobenes Wohnen mit geringerer Verkehrsbelastung suchen. Staatliche Investitionen in Smart-City-Dienste, 5G-Abdeckung und internationale Schulen festigen die Attraktivität der Stadt. Unterdessen ziehen Sotschi, Jekaterinburg und Nowosibirsk lifestyle-orientierte Umzüge an, indem jede Stadt spezifische Stärken nutzt, die von Wintersport bis hin zu Luft- und Raumfahrtzulieferketten reichen. Gemeinsam diversifizieren diese aufstrebenden Knotenpunkte den russischen Luxus-Wohnimmobilienmarkt, schützen ihn vor Schocks einzelner Städte und verankern eine multipolare Wachstumskarte.

Regulatorisches Umfeld

Der russische Luxuswohnimmobilienmarkt operiert weiterhin im Rahmen des Bundesgesetzes Nr. 214-FZ zur Beteiligungsbauweise mit treuhandbasiertem Käuferschutz und zunehmender digitaler Compliance. Im Mai 2026 erließ die Regierung der Russischen Föderation den Erlass Nr. 596 zur Einrichtung neuer Register für Baugenehmigungen und Nutzungsgenehmigungen für Bauobjekte, was die Nachverfolgbarkeit über den gesamten Entwicklungszyklus stärkt und den Wert einer sauberen Genehmigungs- und Abnahmedokumentation für neue Luxusprojekte erhöht.

Auch die technischen und planerischen Anforderungen werden verschärft. Im Juni 2026 erließ das Ministerium für Bauwesen und Wohnungswirtschaft (Minstroy) die SP 42.13330.2026 für Stadtplanung und Flächenentwicklung, was den Compliance-Aufwand für dichte innerstädtische Nachverdichtung und komplexe Premium-Masterpläne erhöht. Änderungen im Zusammenhang mit der umfassenden Gebietsentwicklung (KRT) legten zudem den Schwerpunkt auf Berechnungen zur Infrastrukturerschließung. Getrennt davon stellte die Aufhebung des Moratoriums für Bußgelder bei verzögerter Inbetriebnahme ab Januar 2026 eine stärkere finanzielle Rechenschaftspflicht für Liefertermine wieder her, was sich auf das Risikomanagement der Entwickler und die Vertragsbedingungen für Käufer bei hochpreisigen Projekten auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Luxuswohnimmobilien in Russland verläuft typischerweise vom Grunderwerb und den Genehmigungen (Stadtplanung, gegebenenfalls KRT) über Konzeptdesign, Premium-Engineering und Ausstattungsspezifikation, Auftragnehmerbeschaffung, Projektfinanzierung, Bau, Abnahme und schließlich den Vertrieb über Verkaufsteams der Entwickler und spezialisierte Maklernetzwerke. Anschließend folgen Immobilienverwaltung und Concierge-Dienstleistungen. Die auf Moskau konzentrierte Tiefe des Primärmarkts stützt diese Kette, wobei Kalinka bis Ende 2024 3.935 Luxusangebote in Moskau und 584 Luxustransaktionen im ersten Quartal 2025 meldete. Diese Zahlen deuten darauf hin, dass Marketing-, Makler- und After-Sales-Servicekapazitäten zentrale Differenzierungsmerkmale für die Absorption von Premium-Beständen sind.

Zentrale Engpässe liegen bei der Finanzierung und bei hochwertigen Vorleistungen. Höhere Projektfinanzierungskosten haben die Zahl neuer Projektstarts in mehreren Millionenstädten bis Ende 2025 verringert, während Lieferketten für hochwertige Ausstattungen und Gebäudesysteme stärker von Importbeschränkungen betroffen sind als tragende Baumaterialien. Entwickler haben darauf reagiert, indem sie die Lokalisierung von Standardbaumaterialien erhöht haben, wobei die inländische Substitution in Immobilienprojekten zunimmt, während gleichzeitig selektiv Zugang zu nicht sanktionierten Kanälen für luxuriöse Komponenten erhalten bleibt, bei denen Käufer internationales Leistungsniveau verlangen. Diese Mischung stützt die relative Stärke des Sekundärmarkts für Luxusimmobilien, der sofortige Verfügbarkeit und bewährte Gebäudesysteme bietet, und veranlasst Erstmarkt-Entwickler dazu, sich auf streng kontrollierte Spezifikationen, Lieferantenqualifizierung und gebündelte Smart-Home- und Energiemanagementlösungen zu konzentrieren.

Wettbewerbslandschaft

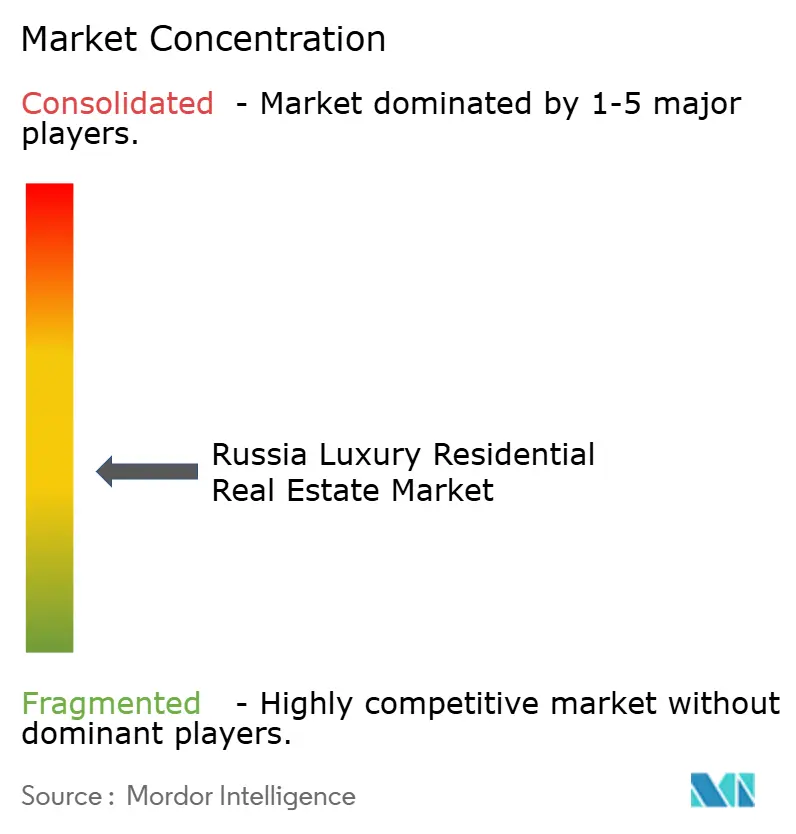

Der russische Luxus-Wohnimmobilienmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Entwickler zusammen rund 45 % der fertiggestellten Wohneinheiten kontrollieren. PIK Group und LSR Group konzentrieren sich auf die Sicherung erstklassiger Grundstücke entlang des Moskauer Dritten Rings und stärken damit die Markteintrittsbarrieren. Die Knappheit von Bauland verstärkt den First-Mover-Vorteil und ermöglicht es den etablierten Akteuren, die Projektphasierung und Vormarktpreise zu bestimmen. Etalon Group und SETL Group differenzieren sich durch den hauseigenen modularen Bau, der die Bauzeiten um bis zu vier Monate verkürzt und damit die Materialinflation teilweise ausgleicht.

Strategische Allianzen zwischen Entwicklern und inländischen Technologieunternehmen nehmen zu. Die Partnerschaft der PIK Group mit Yandex integriert sprachgesteuerte Concierge-Systeme, während die LSR Group mit SberDevices für KI-gestütztes Energiemanagement zusammenarbeitet. Solche Kooperationen generieren datengestützte Dienste, die die Kundenbindung stärken und höhere Servicegebühren rechtfertigen. Gleichzeitig verteilt die vertikale Integration in vorgefertigte Fassadenanlagen den Gemeinkosten auf mehrere Projekte und schützt die Margen in einem kostenintensiven Importumfeld.

Die regionale Expansion bildet den dritten Wettbewerbsvektor. Der Markteintritt der Etalon Group in Kasan und Sotschi verbindet lokale Auftragnehmer mit Designberatungsunternehmen auf Moskauer Niveau und liefert Premium-Produkte in Märkten, denen etablierte Luxusmaßstäbe fehlen. Diese Schritte kommen Wettbewerbern zuvor und sichern früh Marktanteile unter den Early Adopters. Internationale Makler wie Knight Frank Russia und Sotheby's International Realty Russia konzentrieren sich auf maßgeschneiderte Mandate für Familien mit sehr hohem Nettovermögen und nutzen globale Empfehlungskanäle trotz Sanktionen gegenüber westlichen Partnern. Insgesamt intensivieren diese Strategien den Wettbewerb, heben jedoch gleichzeitig Produktqualität und Professionalität im gesamten russischen Luxus-Wohnimmobilienmarkt.

Marktführer der russischen Luxus-Wohnimmobilienbranche

LSR Group

PIK Group

Etalon Group

Ingrad

SETL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Schlüsselfertige Produkte mit hoher Ausstattung schaffen deutlichen Freiraum, da sich Volumen- und Preisdynamik in Moskaus oberen Segmenten auseinanderentwickeln. Daten von Anfang 2026 zeigen weniger Elite-Erstmarkttransaktionen bei gleichzeitig höheren Preisen pro Quadratmeter, was Entwickler und Investoren begünstigt, die knappe, fertiggestellte Bestände mit hochwertigen Gebäudedienstleistungen, Sicherheit und digitalen Concierge-Ebenen liefern können. Die Einführung der Premium-Marke (AURIX) durch die Etalon Group über das Projekt Rezidentsiya Omega in Moskau deutet ebenfalls darauf hin, dass wichtige Marktteilnehmer ihre Pipelines zunehmend auf Premiumformate umlenken, die weniger von Hypotheken und stärker von Barzahlern abhängen.

Das Management des Lieferrisikos und die vorschriftskonforme Abnahme werden nach dem Ende des Bußgeldmoratoriums für Entwickler im Januar 2026 zunehmend zu kommerziellen Differenzierungsmerkmalen. Dies schafft Raum für Bauunternehmen mit stärkerer Terminkontrolle, größerer Auftragnehmertiefe und transparenter Dokumentation. Auf Projektebene fließt weiterhin Kapital in Moskauer Premiumprodukte, wie die von der FGC Group angekündigte Investition von rund 14 Milliarden Rubel in den Wohnkomplex Simonovsky Val (Business-Plus-Segment) zeigt. Parallel dazu unterstützen aktualisierte Planungs- und Baunormen, einschließlich der SP 42.13330.2026 von Minstroy, zusammen mit der Digitalisierung der Genehmigungs- und Nutzungsregister, die Nachfrage nach professionalisierten Entwicklungsplattformen und gut kapitalisierten Trägern, die strengere Anforderungen an Stadtplanung, Infrastruktur und Qualität erfüllen können, ohne die Luxusspezifikationen zu reduzieren.

Aktuelle Branchenentwicklungen

- Mai 2026: Die Etalon Group eröffnete den Verkauf von Rezidentsiya Omega in Moskau als erstes Projekt unter ihrer Premiummarke AURIX. Der Start formalisierte eine Portfolioverschiebung hin zu margenstärkeren Premiumprodukten, deren Nachfrage weniger von subventionierten Hypotheken abhängt. Dies erhöhte auch den Wettbewerbsdruck auf Moskauer Entwickler, sich durch markenspezifische Servicemodelle und verbesserte Spezifikationen zu differenzieren.

- März 2025: Das Bundesgesetz Nr. 186-FZ erweiterte die Nutzung von Treuhandkonten zur Regulierung des Wohnhausbaus durch juristische Personen auf privaten Grundstücken und dehnte damit die bankgeführten Risikokontrollen über den Mehrfamilienhaus-Beteiligungsbau hinaus aus. Dies erhöhte die Compliance- und Berichtspflichten für organisierte Cottage- und Villenprojekte und beeinflusste, wie luxuriöse Siedlungen mit geringer Dichte finanziert und vermarktet werden.

- Juli 2024: Das staatliche Hypothekensubventionsprogramm lief aus, was die Erschwinglichkeit für Käufer im Massenmarkt verschärfte und die Zusammensetzung der Gesamtnachfrage nach Wohnraum veränderte. Luxustransaktionen, die stärker bargeldgetrieben sind, wurden widerstandsfähiger gegenüber Hypothekenzinsschocks, was die Leistungsstreuung zwischen Prime- und Mainstream-Segmenten vergrößerte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der Aktivitäten im Bereich Luxuswohnimmobilien in Russland, erfasst durch abgeschlossene Verkaufs- und Mietverträge für Premiumwohnungen, die sich durch Preis, Lage und Qualität eindeutig vom Mainstream-Wohnungsmarkt abheben.

Ausschlüsse: Wir schließen Gewerbeimmobilien, Standard-Mittelklassewohnraum und unbebaute Grundstücksgeschäfte aus, die nicht als Luxuswohnimmobilien vermarktet und gehandelt werden.

Übersicht der Segmentierung

- Nach Immobilientyp

- Apartments & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Vertriebsform

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf)

- Nach Stadt

- Moskau

- St. Petersburg

- Kasan

- Andere Städte

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird genutzt, um klare Marktgrenzen festzulegen und praktische Überprüfungen von Nachfrage, Preisgestaltung und Angebot durchzuführen, bevor das Modell finalisiert wird. Wir beziehen uns auf öffentliche Datensätze und Veröffentlichungen wie Wohnungs- und Baustatistiken von Rosstat, makroökonomische und Kreditindikatoren der Zentralbank Russlands sowie föderale Register und Katasterinformationen, soweit diese öffentlich zugänglich sind.

Um die Nachfragetreiber im Luxussegment einzuordnen, werten wir zudem Quellen wie makroökonomische Reihen der OECD und der Weltbank, begutachtete Fachartikel zu Wohn- und Stadtökonomie sowie behördliche Veröffentlichungen zu Baugenehmigungen und Fertigstellungen aus. Darüber hinaus nutzen wir Unternehmensmeldungen, Investorenpräsentationen, Verbandswebsites und seriöse lokale Wirtschaftspresse, um Projektpipelines und Veränderungen in der Käuferstimmung zu verstehen, unterstützt durch eine kostenpflichtige Datenbank für Unternehmensfinanzdaten und Nachrichten für eine konsistente Verfolgung. Diese Liste ist nicht erschöpfend, und viele weitere Quellen wurden verwendet, um Daten zu erheben, Annahmen zu validieren und Lücken während der Studie zu klären.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um zu bestätigen, was in ganz Russland als Luxus gilt, und wie sich Preisgestaltung und Liquidität zwischen den Großstädten und anderen aktiven Standorten unterscheiden. Wir haben Perspektiven von Entwicklern, Maklern, Immobilienverwaltern sowie Bewertungs- und Beratungsfunktionen erfasst, sodass Absorptionsgeschwindigkeit, Verhältnis von Miete zu Preis und typische Deal-Strukturen validiert und anschließend zur Feinabstimmung der Annahmen verwendet werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | Führungskräfte (CXOs): 22 % | APAC: 44 % |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 19 % | EMEA: 33 % |

| Kleinere Akteure: 22 % | Manager: 59 % | Amerika: 23 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, der den Wert von Luxuswohnimmobilien nach Stadt rekonstruiert, unter Verwendung von Indikatoren für Wohnungsaktivität und Annahmen zum Premiumanteil, die dann anhand stadtspezifischer Preismarker in Transaktions- und Mietwert umgerechnet werden. Sobald die Gesamtwerte gebildet sind, werden sie durch selektive Bottom-up-Näherungen bestätigt, wie stichprobenartige Preislisten von Projekten, Überprüfungen von Maklerkanälen und eine begrenzte Zusammenfassung sichtbarer Bestände und Absorption bei hochwertigen Entwicklungen.

In der Praxis wird das Modell von Variablen bestimmt, die von Stakeholdern konsistent mit realisiertem Wert in Verbindung gebracht werden, darunter der Mix aus Erst- und Wiederverkauf, der durchschnittliche Preis pro Quadratmeter in Premiumbezirken, das Bestandsangebot an Luxuseinheiten und Signale zur Verweildauer am Markt, Miet- und Renditeerwartungen für hochwertige Mietverträge sowie die Auswirkungen von Zins- und Währungsbewegungen auf das Käuferverhalten. Da sich die Marktstimmung schnell ändern kann, wird für die Prognose eine Szenarioanalyse verwendet, wobei das Basisszenario auf dem Expertenkonsens zu kurzfristigen Angebotsfreigaben und wahrscheinlichen Vertragsabschlüssen beruht. Wo die direkte Sichtbarkeit außerhalb der Großstädte geringer ist, werden Lücken durch kalibrierte Städtegewichtungen und Sensitivitätstests behandelt und anschließend durch Folgegespräche überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Überprüfungen validiert, sodass der endgültige Marktwert nicht von einem einzigen Datensatz oder einer einzigen Interviewreihe abhängt. Wir führen stadtweise Abweichungsprüfungen durch, testen Ausreißer bei Preisen und Absorption und bestätigen, dass implizite Renditen und Transaktionswerte mit breiteren Wohnungs- und Makrosignalen übereinstimmen, die typischerweise die Luxusnachfrage beeinflussen.

Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, um sicherzustellen, dass die Annahmen konsistent sind und die Berechnungen auf definierte Eingaben zurückverfolgt werden können. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Zinsänderungen, größere politische Verschiebungen oder sichtbare Störungen im Angebot. Unmittelbar vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Luxuswohnimmobilien in Russland von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Luxuswohnimmobilien in Russland weichen oft voneinander ab, da die Schwellenwerte für Luxus nicht einheitlich sind und weil sich einige Modelle auf Angebotspreise und Inserate stützen, während andere stärker auf abgeschlossene Geschäfte setzen. Unterschiede treten auch auf, wenn Mietaktivitäten unterschiedlich in den Verkaufswert einbezogen werden oder wenn das Timing der Wechselkurse und die Städteabdeckung uneinheitlich gehandhabt werden.

Die Tabelle zeigt eine Bandbreite um den Wert von 14,92 Mrd. USD (2026), was in der Regel dadurch erklärt wird, was als Luxus gezählt wird und ob der Wert aus realisierten Transaktionen oder aus beworbenen Beständen gebildet wird. Im Rahmen des Anwendungsbereichs von Mordor Intelligence wird die Gesamtsumme aus abgeschlossenen Luxusverkäufen und Mietverträgen in den wichtigsten russischen Städten und anderen aktiven Standorten gebildet, wobei die Aktivität am Erstmarkt vom Wiederverkaufsumsatz getrennt wird, damit derselbe Immobilienwert nicht doppelt gezählt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,92 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 12,30 Mrd. USD (2026) | Verwendet eine engere Auswahl an Städten und wendet konservative Luxusschwellenwerte an, was hochwertige Wiederverkaufsgeschäfte und exklusive Vorstadtvillen ausschließen kann, die dennoch als Luxusimmobilien gehandelt werden. |

| Branchenverband B | 17,60 Mrd. USD (2026) | Stützt sich auf beworbene Preise und aktive Inserate als Näherungswert für den Wert und vermischt möglicherweise Prime- und Luxussegmente, was die Gesamtwerte erhöhen kann, wenn unverkaufte Bestände und überhöhte Angebotspreise wie realisierte Nachfrage behandelt werden. |

Zusammengenommen deutet der Vergleich darauf hin, dass die Hauptunterschiede aus der geografischen Abdeckung und der Frage resultieren, ob das Modell inseratsgetrieben oder dealgetrieben ist, insbesondere in Phasen volatiler Preise. Unser Ansatz bleibt nachvollziehbar an klaren Einschlussregeln, praktischen Preis- und Aktivitätsdaten sowie wiederholbaren Überprüfungen orientiert, was den endgültigen Wert leichter prüfbar und erklärbar macht.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Luxus-Wohnimmobilienmarkt derzeit?

Der Markt wird im Jahr 2026 auf 14,92 Milliarden USD geschätzt und soll bis 2031 auf 21,64 Milliarden USD wachsen.

Welche Stadt dominiert die Luxuswohnungsverkäufe in Russland?

Moskau dominiert mit einem Anteil von 45,60 % am russischen Luxus-Wohnimmobilienmarkt im Jahr 2025.

Welcher Immobilientyp ist bei vermögenden Käufern am beliebtesten?

Apartments und Eigentumswohnungen halten einen Anteil von 63,20 % an den Luxustransaktionen, dank ihrer zentralen Lage und der Concierge-Ausstattung.

Wie schnell wächst das Villensegment?

Villen und Einfamilienhäuser sollen bis 2031 mit einer CAGR von 8,43 % wachsen und damit Mehrfamilienwohnformen übertreffen.

Warum gewinnt die Vermietung im Luxussegment an Bedeutung?

Institutionelle Anleger und Family Offices zielen auf Premiumeinheiten mit Renditen von 5 %–6 % ab und steigern damit die Mietaktivität mit einer CAGR von 9,01 %.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Internationale Sanktionen, steigende Baukosten und ein begrenztes Angebot an Premiumbauland dämpfen das Wachstum im Prognosezeitraum gemeinsam um rund 2,7 Prozentpunkte.

Seite zuletzt aktualisiert am: