Marktgröße und Marktanteil des australischen Marktes für betreutes Wohnen im Alter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

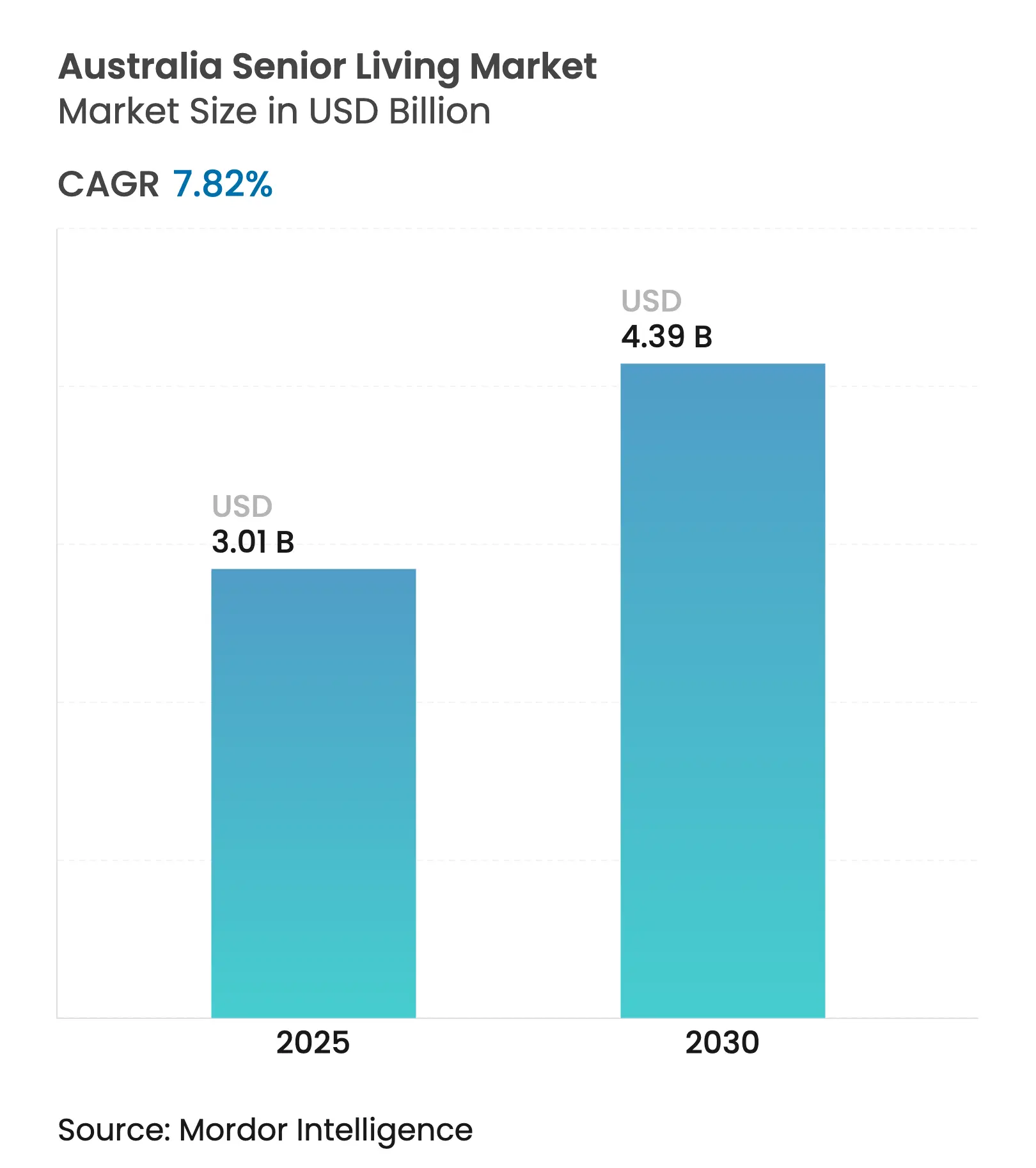

| Marktgröße (2025) | 3.01 Milliarden US-Dollar |

| Marktgröße (2030) | 4.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für betreutes Wohnen im Alter von Mordor Intelligence

Die Marktgröße des australischen Marktes für betreutes Wohnen im Alter beläuft sich im Jahr 2025 auf 3,01 Milliarden USD und wird voraussichtlich bis 2030 auf 4,39 Milliarden USD ansteigen, was einer jährlichen Wachstumsrate (CAGR) von 7,82 % entspricht. Die jüngsten Zuwächse sind auf den stetigen Anstieg der australischen Bevölkerung im Alter von 65 Jahren und älter zurückzuführen, die von 17 % der Gesamtbevölkerung im Jahr 2022 auf einen erwarteten Anteil von 25 % bis 27 % bis 2071 ansteigen wird. Das Selbstständige Wohnen behält seine klare Dominanz, während die Gedächtnispflege den schnellsten Zuwachs verzeichnet, da die Prävalenz von Demenz steigt. Mietmodelle gewinnen bei Bewohnern an Beliebtheit, die Flexibilität schätzen, und Wanderungsbewegungen in Küstenregionen ziehen Rentenempfänger in neu entstehende Wohnanlagen. Digitale Gesundheitspilotprojekte, strengere Qualitätsvorschriften und abgestufte Pflegefinanzierungskanäle verändern gemeinsam die Angebots- und Nachfragebedingungen im australischen Markt für betreutes Wohnen im Alter.

Wesentliche Erkenntnisse des Berichts

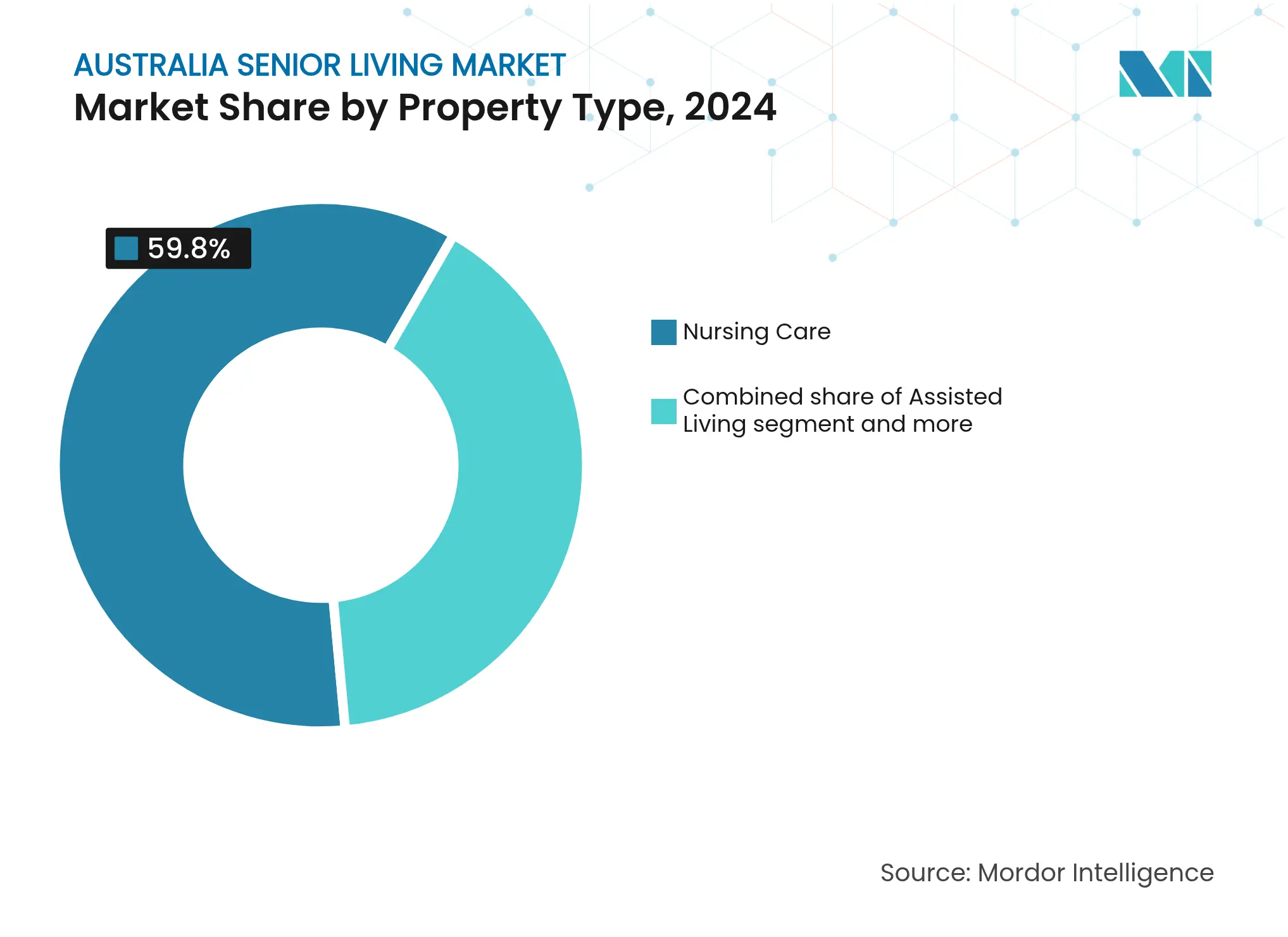

- Nach Immobilientyp entfiel im Jahr 2024 ein Marktanteil von 59,8 % auf das Selbstständige Wohnen im australischen Markt für betreutes Wohnen im Alter. Die Gedächtnispflege wird voraussichtlich bis 2030 mit einer CAGR von 8,43 % wachsen.

- Nach Geschäftsmodell entfielen auf Direktkauf (Volleigentum)-basierte Verträge im Jahr 2024 ein Anteil von 58,9 % an der Marktgröße des australischen Marktes für betreutes Wohnen im Alter, während Hybrid-Modelle (Kauf + Pacht) die höchste prognostizierte CAGR von 8,65 % verzeichnen.

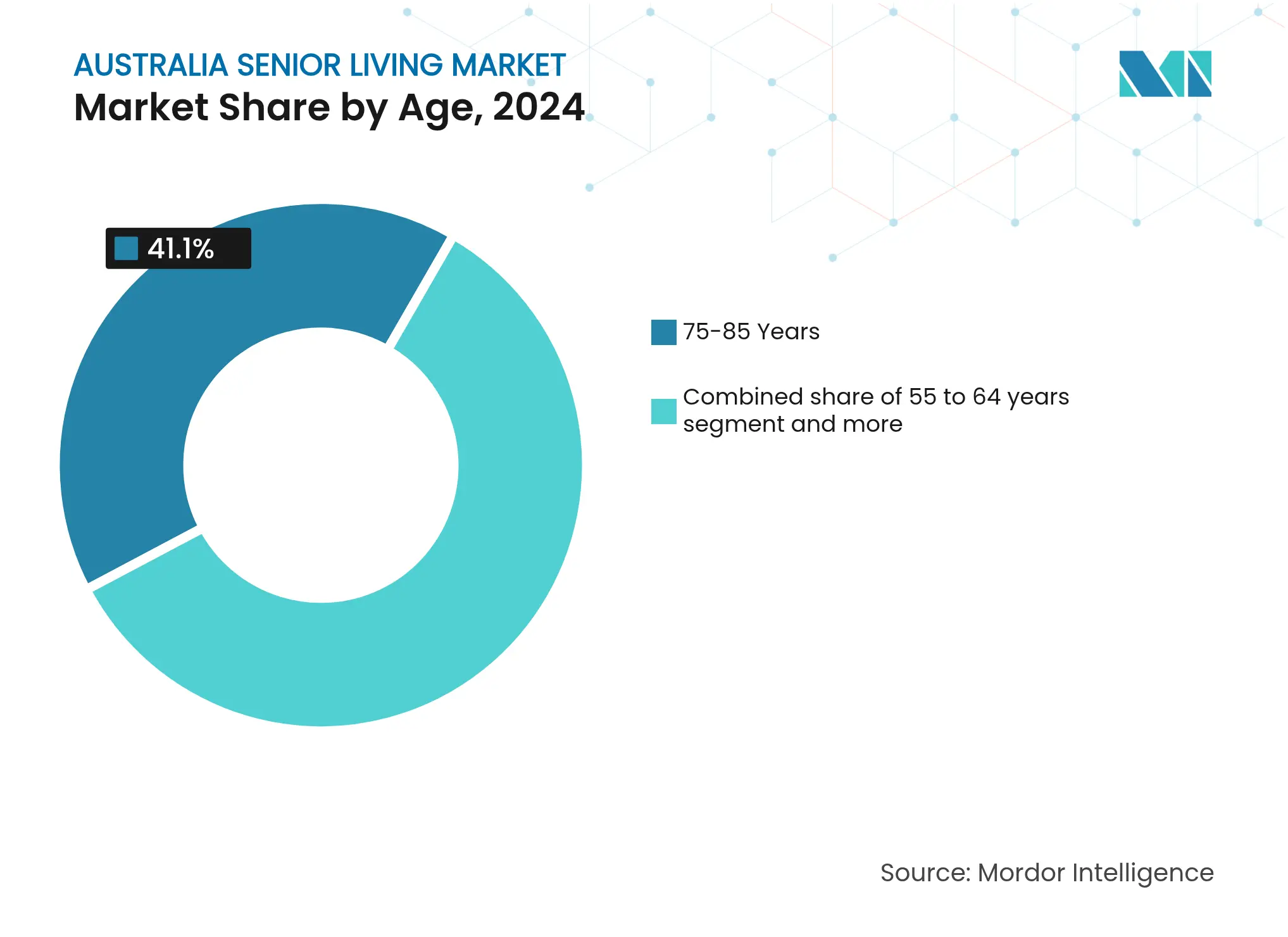

- Nach Alter entfiel auf die Altersgruppe der 75- bis 85-Jährigen im Jahr 2024 ein Anteil von 41,1 % an der Marktgröße des australischen Marktes für betreutes Wohnen im Alter; die Gruppe der Über-85-Jährigen ist auf dem Weg, mit einer CAGR von 9,03 % zu wachsen.

- Nach Region führte Sydney im Jahr 2024 mit einem Marktanteil von 20,4 % im australischen Markt für betreutes Wohnen im Alter; Perth verzeichnet eine CAGR von 9,32 %.

Trends und Erkenntnisse des australischen Marktes für betreutes Wohnen im Alter

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Alterungsdemografie und steigende Lebenserwartung als Grundlage für eine jahrzehntelange Nachfrage | +2.1% | Global, mit Schwerpunkt in Sydney, Melbourne, Brisbane | Langfristig (≥ 4 Jahre) |

| Ausgereifte Modelle für Seniorenwohnanlagen/Grundstückspacht mit umfangreichen Bewohnerdienstleistungen und Freizeitangeboten | +1.8% | National, mit frühen Gewinnen an der Küste von Queensland und in New South Wales | Mittelfristig (2–4 Jahre) |

| Häusliche Pflegepakete und die Integration von Gesundheitsversorgung zur Unterstützung schrittweiser Pflegewege | +1.5% | National, Ausweitung auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Umzug in Küstenlagen und innerstädtische Standorte treibt Premiumanfragen für Wohnanlagen an | +1.3% | Küstenregionen, innerstädtische Lagen in Sydney, Melbourne, Perth | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von Smart-Home- und Wellness-Technologien verbessert das Bewohnererlebnis | +0.8% | Zunächst Ballungsräume, Ausweitung auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Alterungsdemografie

Die australische Bevölkerung verschiebt sich deutlich in höhere Altersgruppen, was die Basisnachfrage nach zweckgebundenen Wohnstätten erhöht. Die Altersgruppe ab 60 Jahren wird voraussichtlich bis 2050 auf 9,69 Millionen Personen oder 30,1 % der Bevölkerung ansteigen. Die Lebenserwartung liegt derzeit bei 83,7 Jahren und steigt weiter an, wodurch die Langlebigkeit zu einem strukturellen Nachfragetreiber wird. Die Familiengrößen schrumpfen und die Fertilitätsrate liegt bei 1,55 Kindern je Frau, was den Pool informeller Pflegepersonen verkleinert. Wohlhabendere Babyboomer äußern zudem klare Lebenserwartungen, die für Gemeinschaften mit umfangreichem Serviceangebot sprechen. Diese Faktoren verleihen dem australischen Markt für betreutes Wohnen im Alter eine jahrzehntelange Wachstumsperspektive[1]Abteilung für wirtschaftliche und soziale Angelegenheiten der Vereinten Nationen, "Weltbevölkerungsprognosen 2024," Vereinte Nationen, un.org.

Ausgereifte Modelle für Seniorenwohnanlagen und Grundstückspacht

Etablierte Betreiber haben Gemeinschaftsbeteiligungs- und Grundstückspachtmodelle optimiert, die die Einstiegskosten senken und gleichzeitig erstklassige Freizeitangebote finanzieren. Die typische Wohneinheit im Bereich Selbstständiges Wohnen kostet nach Währungsumrechnung 361.200 USD und liegt damit deutlich unter den mittleren Hauswerten in den großen Ballungszentren. Die Bewohner profitieren von Clubhäusern, Wellness-Bereichen und Concierge-Service, der den anspruchsvollen Präferenzen entspricht. Replizierbare Entwicklungsvorlagen verkürzen die Bauzeiten und verteilen die Gemeinkosten. Da sich die Projekte an Küstenstandorten und innenstadtnahen Lagen ballen, stärkt die Markenbekanntheit das Vertrauen und steigert den Vorabverkauf, was die Expansionspipeline speist.

Integration der Gesundheitsversorgung und schrittweise Pflegewege

Das Programm „Support at Home” (Unterstützung zu Hause), das ab November 2025 aktiv ist, weist vierteljährliche Budgets zu, die zwischen 1.925 USD und 13.650 USD über acht Bedarfsstufen variieren. Eine einzige nationale Begutachtung reduziert den bürokratischen Aufwand, wenn Bewohner zwischen selbstständigem, betreutem und stationärem Pflegeumfeld wechseln. Ein Genesungszuschuss von 4.200 USD über 12 Wochen fördert die Erholung zu Hause, und eine Sterbehilfebeihilfe von 17.500 USD unterstützt die Palliativversorgung in vertrauter Umgebung. Betreiber, die diese Leistungsströme bündeln können, erschließen neue Einnahmequellen und bieten gleichzeitig nahtlose Pflegeverläufe. Telemedizinische Pilotprojekte und virtuelle Überwachungstools erweitern darüber hinaus die ambulante Versorgung[2]Australisches Regierungsministerium für Gesundheit und Altenpflege, "Überblick über das Support at Home-Programm 2025," Ministerium für Gesundheit und Altenpflege, health.gov.au.

Umzug in Küstenlagen und innerstädtische Standorte

Rentenempfänger tauschen weiterhin große Familienhäuser gegen kompakte Wohneinheiten in Gegenden mit hohem Freizeitwert. Forschungsergebnisse heben die Wege der „Wechsler” und „lokalen Anpasser” hervor, die beide Strandlagen oder lebhafte innerstädtische Viertel bevorzugen. Queensland hat 245 Millionen USD bereitgestellt, um solche Projekte zu beschleunigen, und erkennt damit ihre Rolle bei der Entlastung der Krankenhäuser und der Freisetzung von Vorstadtimmobilien für jüngere Käufer an. Gemeinden berichten von einer Belebung der lokalen Wirtschaft, da wohlhabende Rentenempfänger sich ansiedeln, was weitere Investitionen in Handel und Medizin anspornt. Insgesamt vergrößert dieser Trend das Premiumsegment des australischen Marktes für betreutes Wohnen im Alter.

Analyse der Hemmnisse*

| Hemmnisse | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Reformen und verstärkte Compliance-Überwachung erhöhen die betriebliche Komplexität | -1.2% | National, mit verstärkten Auswirkungen in New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Inflation der Baukosten und Mangel an Fachkräften im Handwerk beeinträchtigen die Wirtschaftlichkeit | -0.9% | National, akut in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Sensibilität der Verbraucher gegenüber Gebührentransparenz und Vertragsstrukturen beeinflusst die Verkaufsgeschwindigkeit | -0.7% | National, insbesondere Victoria aufgrund von Grundstückspachtreformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität verstärkt die Belastungen

Das Altenpflegegesetz 2024 (Aged Care Act 2024) führt sechs risikobasierte Registrierungsstufen, dreijährige Lizenzzykllen und strenge Eignungsprüfungen ein. Neue Qualitätsstandards decken klinische Versorgung, Ernährung und Umgebungssicherheit ab; bei Nichteinhaltung drohen öffentliche Herabstufungen in der Sternebewertung. Die verpflichtenden täglichen Pflegeminuten steigen bis Ende 2024 auf 215, was viele Einrichtungen dazu zwingt, zusätzliche examinierten Pflegefachkräfte einzustellen. Hinweisgeberschutzkanäle und eine unabhängige Generalinspektionsebene fügen weitere Aufsichtsinstanzen hinzu. Compliance-Systeme, digitale Dienstplanung und Prüfungsbereitschaft erhöhen die Fixkosten, was kleinere Anbieter vor Herausforderungen stellt und den Markteintritt neuer Akteure im australischen Markt für betreutes Wohnen im Alter verlangsamt[3]Kommission für Qualität und Sicherheit in der Altenpflege, "Entwurf gestärkter Qualitätsstandards," Kommission für Qualität und Sicherheit in der Altenpflege, agedcarequality.gov.au.

Eskalation der Baukosten schränkt die Wirtschaftlichkeit ein

Die nationalen Wohnbaukosten stiegen im Jahr 2024 um 3,4 % und sind seit dem Niveau vor der Pandemie um 30,8 % gestiegen. Tarifabschlüsse fügen eine jährliche Inflation von nahezu 5 % hinzu, während qualifizierte Fachkräfte im Handwerk vor Prestigeprojekten wie den Olympischen Spielen 2032 in Brisbane knapp bleiben. Regionale Unterschiede bestehen fort, da Sydney und Melbourne die stärksten Preisanstiege verzeichnen. Die Einrichtung Blue Haven Bonaira im Wert von 74,9 Millionen USD wurde letztendlich für 66,5 Millionen USD verkauft, was die Margenerosion bei überteuerten Projekten verdeutlicht. Projektentwickler staffeln nun Vermarktungsphasen, verkleinern die Grundrisse der Wohneinheiten oder wechseln zu leichteren Mobilheimkonzepten, um die Renditen zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gedächtnispflege treibt Wachstum, während Selbstständiges Wohnen dominiert

Das Selbstständige Wohnen erzielte im Jahr 2024 einen Marktanteil von 59,8 % im australischen Markt für betreutes Wohnen im Alter. Die Nachfrage beruht auf selbstständigen Bewohnern, die Freizeitangebote im Ressort-Stil und soziale Programme suchen. Wohnanlagekonzepte umfassen heute Cafés, Fitnessstudios und ergänzende Gesundheitseinrichtungen, die gesunde Lebensjahre verlängern. Die Marktgröße des australischen Marktes für betreutes Wohnen im Alter im Bereich Gedächtnispflege wird voraussichtlich mit einer CAGR von 8,43 % wachsen, angetrieben durch die steigende Demenzprävalenz und die familiäre Präferenz für zweckgebundene Einrichtungen. Regulatorische Gestaltungsvorschriften betonen natürliche Beleuchtung, ruhige Bereiche und Zugang zu Außenbereichen. Betreiber integrieren diese Standards frühzeitig, um Genehmigungen zu beschleunigen und Premiumpreise durchzusetzen.

Betreutes Wohnen und Pflegeheime bleiben wesentliche Bestandteile des Versorgungskontinuums und nehmen Bewohner auf, deren Gesundheitszustand sich plötzlich verschlechtert. Die Klassifizierungen des Programms „Support at Home” ermöglichen einen reibungslosen Aufstiegspfad und reduzieren die Abwanderungsrate. Anbieter siedeln daher selbstständige Villen, betreute Apartments und Hochpflegebetten auf gemeinsamen Campus-Geländen an. Das Modell erhält Gemeinschaftsverbindungen und ermöglicht die Quervermarktung von häuslichen Pflegepaketen, was die Belegungsstabilität im gesamten australischen Markt für betreutes Wohnen im Alter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Dynamik des Hybrid-Modells (Kauf + Pacht) wächst, während das Verkaufsmodell reift

Im australischen Markt für betreutes Wohnen im Alter wird das Direktkauf-Modell (Volleigentum) durch die starke Nachfrage finanziell unabhängiger Rentenempfänger angetrieben, die Eigentumsicherheit, Wertsteigerung und langfristige Stabilität suchen. Der steigende Haushaltsvermögen der Altersgruppe ab 55 Jahren, gestützt durch Eigenkapitalfreisetzung aus Umzügen und günstige Immobilienpreistrends, treibt weiterhin Käufe in Seniorenwohnanlagen mit Volleigentum an. Darüber hinaus haben kulturelle Präferenzen für Wohneigentum, Niedrigzinsumgebungen in den Vorjahren und die wachsende Verfügbarkeit integrierter Lifestyle-Anlagen mit Eigentümerflexibilität die Attraktivität von Direktkaufmodellen gegenüber Miet- oder aufgeschobenen Verwaltungsgebührenstrukturen weiter gesteigert.

Das Hybrid-Segment (Kauf + Pacht) im australischen Markt für betreutes Wohnen im Alter wächst mit einer robusten CAGR von rund 8,65 %, angetrieben durch die steigende Nachfrage nach flexiblen Eigentumsoptionen bei Rentenempfängern. Dieses Modell spricht Senioren an, die eine Balance zwischen Kapitalerhalt und Lebensstilbezahlbarkeit bevorzugen – es ermöglicht teilweises Eigentum und reduziert gleichzeitig laufende finanzielle Belastungen durch Pachtvereinbarungen. Das Wachstum wird weiter durch veränderte Verbraucherpräferenzen für gemischte Eigentümergemeinschaften, Initiativen der Projektentwickler zur Verbesserung der Bezahlbarkeit und steigendes Interesse von Rentenempfängern mittleren Einkommens an niedrigeren Einstiegskosten ohne Einbußen beim Zugang zu Gesundheitsversorgung, Freizeitangeboten und gemeinschaftlichen Wohnstandards unterstützt.

Hybridmodelle adressieren Bedenken gegenüber traditionellen Grundstückspachtverträgen, indem sie Eigenkapitalbeteiligung und betriebliche Effizienz bieten. Das Programm „Support at Home” ermöglicht Preisflexibilität bis Juli 2026 und gibt Anbietern damit die Möglichkeit, durch die Integration von Wohn- und Pflegeleistungen zu innovieren. Regulatorische Maßnahmen von Consumer Affairs Victoria und rechtliche Anfechtungen von Abzugsgebühren treiben Transparenz und Vertragsstandarisierung voran, was die Übernahme von Hybridmodellen potenziell beschleunigt, da Betreiber Wettbewerbsvorteile anstreben.

Nach Alter: Kohorte der Über-85-Jährigen zeigt das stärkste Wachstum

Bewohner im Alter von 75 bis 85 Jahren bildeten im Jahr 2024 mit 41,1 % den größten Anteil am australischen Markt für betreutes Wohnen im Alter und spiegeln damit den Vorderrand der Babyboomer-Welle wider. Ihr vergleichsweise guter Gesundheitszustand und ihre Ersparnisse begünstigen die Nachfrage nach größeren Wohneinheiten und freizeitreichen Umgebungen. Das Segment der Über-85-Jährigen ist auf dem Weg zu einer CAGR von 9,03 %, da die steigende Lebenserwartung mehr Bürger in Hochpflegestufen überführt. Personalisierte Pflege, ergänzende Gesundheitsangebote vor Ort und erinnerungsfreundliche Grundrisse decken den wachsenden Bedarf ab und gewährleisten längere Aufenthalte und höhere Einnahmen je belegtem Bett.

Jüngere Rentenempfänger zwischen 65 und 74 Jahren bilden den Zulauf für künftiges Wachstum. Frühzeitige Bekanntschaft durch Tagesaufenthalte in Wellness-Clubs und kurzfristige Entlastungsaufenthalte vertraut sie mit dem Leben in einer Wohnanlage, was den letztendlichen Übergang erleichtert. Aktive ältere Bewohner gestalten auch die Programmangebote mit und veranlassen Betreiber, Maker-Spaces, Ladestationen für Elektrofahrzeuge und Gemeinschaftsgärten hinzuzufügen, die die Attraktivität des australischen Marktes für betreutes Wohnen im Alter auffrischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Sydney nimmt im Jahr 2024 mit 20,4 % den größten Marktanteil im australischen Markt für betreutes Wohnen im Alter ein, gestützt durch konzentriertes Vermögen, dichte Gesundheitsnetzwerke und seit langem etablierte Wohnanlagenstandorte in den nördlichen Stränden und dem Hills-Distrikt. Premium-Projektentwickler erwerben innerstädtische Grundstücke, recyceln veraltete Industrieareale und errichten Hochhäuser, die dem schwindenden Landangebot gerecht werden. Die Baukosten sind hier am höchsten, doch Wiederverkaufswertsteigerungen untermauern die Wirtschaftlichkeit.

Melbourne folgt einem ähnlichen demografischen Bogen, wird jedoch durch Kostensteigerungen infolge von Planungsvorschriften, Green-Star-Bauzielen und Fachkräftemangel im Handwerk gehemmt. Projektentwickler wenden sich äußeren Wachstumskorridoren zu und orientieren sich an den Umzugspräferenzen für wartungsarmes Vorstadtleben in der Nähe von Familienmitgliedern. Städtische Gestaltungsvorschriften fördern inklusive Straßenbilder und erweitern die Fußgängerfreundlichkeit rund um Seniorenzentren.

Perth verzeichnet im gesamten Prognosezeitraum das schnellste Wachstum mit einer CAGR von 9,32 %. Niedrigere mittlere Immobilienwerte ermöglichen es Rentenempfängern, Eigenkapital freizusetzen, während Küstenangebote und milde Winter Zuwanderer aus anderen Bundesstaaten anziehen. Lokale Planungsregelungen fördern Gemeinschaftstitelmodelle, bei denen Clubhäuser und begrünte Freiflächen geteilt werden, was die Grundstückskosten je Wohneinheit senkt. Die Marktgröße des australischen Marktes für betreutes Wohnen im Alter in Perth steigt daher schnell, obwohl die aktuelle Wohneinheitenbasis kleiner ist.

Brisbane und der breitere Südosten Queenslands profitieren von einer bis 2046 prognostizierten regionalen Bevölkerung von 6 Millionen. Der enorme Wohnungsbedarf umfasst Seniorenwohnungen, wobei die Politik Quoten für bezahlbare und soziale Einheiten festlegt. Projektentwickler nutzen die vergleichsweise flache Topografie und das günstige Klima, um einstöckige Bungalows und hybride Grundstückspachtanlagen zu errichten. Die Erreichbarkeit der Gesundheitscampusse an der Gold Coast erhöht die Attraktivität.

Regionale Zentren wie Armidale, Ingham und Hervey Bay verzeichnen wachsende Zuzüge von Rentenempfängern. Günstigeres Land ermöglicht großzügige Grünpuffer und Freizeiteinrichtungen, während die Nähe zu Tertiärkrankenhäusern Familien beruhigt. Gelegentlich entsteht Widerstand in der Gemeinschaft, wie in Kingscliff, wo Anwohner den Umfang eines Projekts hinterfragen. Beteiligungsprogramme und phasenweise Umsetzung helfen, Genehmigungsverfahren zu glätten und die nationale Entwicklungspipeline mit der demografischen Nachfrage in Einklang zu halten.

Wettbewerbslandschaft

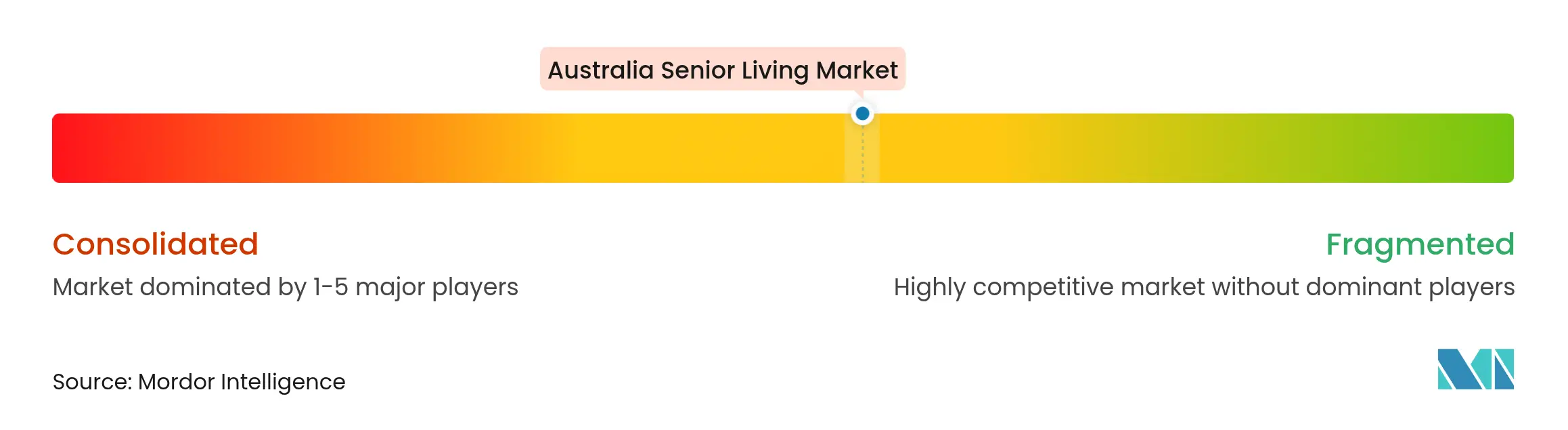

Der australische Markt für betreutes Wohnen im Alter tendiert zu mäßiger Konzentration. Gemeinnützige Betreiber halten den Löwenanteil an Wohn- und Heimpflegeplätzen, doch große Unternehmensgruppen expandieren weiter. Der südkoreanische Nationale Pensionsfonds hat gemeinsam mit dem Partner Scape 2,695 Milliarden USD für die Aveo Group gezahlt, was die starke ausländische institutionelle Überzeugung signalisiert. Stockland erwarb Standorte in Masterplangemeinschaften im Wert von 742 Millionen USD sowie Grundstückspachtanlagen im Wert von 147 Millionen USD, um seinen nationalen Fußabdruck zu vertiefen.

Lendlease plant, zwölf Projekte zu veräußern und 3,15 Milliarden USD an Kapital freizusetzen, um in Wachstumssektoren zu reinvestieren – ein Schritt, der den Portfoliooptimierungstrend unter diversifizierten Konzernen unterstreicht. Mittelständische Unternehmen sichern sich regionale Nischen, indem sie kulturell maßgeschneiderte Dienstleistungen oder Veteranenzentren anbieten. RSL LifeCare erhielt 3,81 Millionen USD aus staatlichen Fördermitteln für den Bau eines Veteranen-Wohlfahrtszentrums, das in seine Seniorenwohnanlage in Queanbeyan integriert ist.

Technologiepartnerschaftsstrategien gewinnen an Bedeutung. Levande erprobt KI-Begleiter für die Planung am Lebensende, um das Bewohnerengagement zu stärken und gleichzeitig familiären Stress zu mindern. Betreiber, die Datenanalysen in der Personalplanung, im Medikamentenmanagement und in der vorausschauenden Instandhaltung einbetten, senken Kosten und erfüllen die Anforderungen der Qualitätsprüfer. Der Nettoeffekt ist eine steigende Markteintrittsbarriere für kleine eigenständige Heime, was den Sektor in Richtung skalierter Plattformen drängt, die zu kontinuierlichen Investitionen in der Lage sind.

Branchenführer des australischen Marktes für betreutes Wohnen im Alter

Stockland

Lendlease

Aveo

Oak Tree Group

IRT Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Der Nationale Pensionsfonds und Scape schlossen den Erwerb der Aveo Group für 2,695 Milliarden USD ab, der 65 Wohnanlagen in vier Bundesstaaten umfasst.

- November 2024: Stockland schloss einen Deal über 742 Millionen USD für 12 Masterplangemeinschaften und einen Erwerb von fünf Grundstückspachtanlagen für 147 Millionen USD ab.

- November 2024: Levande startete ein digitales KI-Begleiterpilotprojekt mit der Wohltätigkeitsorganisation Violet mit Schwerpunkt auf der Vorausplanung für die Pflege.

- Januar 2024: RSL LifeCare erhielt 3,81 Millionen USD an Bundesförderung für die Eröffnung eines Veteranen-Wohlfahrtszentrums in Queanbeyan.

Berichtsumfang des australischen Marktes für betreutes Wohnen im Alter

Betreutes Wohnen im Alter ist ein Konzept, das sich auf verschiedene Wohn- und Lifestyle-Optionen für ältere Bürger bezieht, die an die Herausforderungen des Alterns wie eingeschränkte Mobilität und Krankheitsanfälligkeit angepasst sind. Eine vollständige Hintergrundanalyse des australischen Marktes für betreutes Wohnen im Alter, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente sowie aufkommender Trends in den Marktsegmenten, Marktdynamiken und geografischen Trends sowie der Auswirkungen von COVID-19, ist im Bericht enthalten.

Der australische Markt für betreutes Wohnen im Alter ist nach Immobilientyp (Betreutes Wohnen, Selbstständiges Wohnen, Gedächtnispflege und Pflegeheim) und nach Städten (Sunshine Coast, Hobart, Melbourne, Perth, South Coast und andere Städte) segmentiert. Der Bericht bietet Marktgröße und Prognosen nach Wert (USD) für alle oben genannten Segmente.

| Betreutes Wohnen |

| Selbstständiges Wohnen |

| Gedächtnispflege |

| Pflegeheim |

| Direktkauf (Volleigentum) |

| Langzeitpacht / Miete |

| Hybrid (Kauf + Pacht) |

| 55 bis 64 Jahre |

| 65 bis 74 Jahre |

| 75 bis 85 Jahre |

| Über 85 Jahre |

| Sydney |

| Melbourne |

| Brisbane |

| Perth |

| Übriges Australien |

| Nach Immobilientyp | Betreutes Wohnen |

| Selbstständiges Wohnen | |

| Gedächtnispflege | |

| Pflegeheim | |

| Nach Geschäftsmodell | Direktkauf (Volleigentum) |

| Langzeitpacht / Miete | |

| Hybrid (Kauf + Pacht) | |

| Nach Alter | 55 bis 64 Jahre |

| 65 bis 74 Jahre | |

| 75 bis 85 Jahre | |

| Über 85 Jahre | |

| Nach Schlüsselstädten | Sydney |

| Melbourne | |

| Brisbane | |

| Perth | |

| Übriges Australien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für betreutes Wohnen im Alter im Jahr 2025?

Die Marktgröße des australischen Marktes für betreutes Wohnen im Alter beläuft sich im Jahr 2025 auf 3,01 Milliarden USD und wird voraussichtlich mit einer CAGR von 7,82 % bis 2030 wachsen.

Welcher Immobilientyp dominiert die Nachfrage unter australischen Rentenempfängern?

Das Selbstständige Wohnen macht 59,8 % der Bewohnernachfrage aus und spiegelt die starke Präferenz für selbstständige Lebensstile mit gemeinschaftlichen Freizeitangeboten wider.

Was treibt das schnelle Wachstum von Gedächtnispflegeanlagen an?

Die steigende Demenzprävalenz und Gestaltungsstandards, die die kognitive Gesundheit fördern, treiben die Gedächtnispflege bis 2030 auf eine CAGR von 8,43 %.

Warum gewinnen Miet-Seniorenwohnanlagen an Bedeutung?

Geringere Vorabzahlungen, staatliche Mietbeihilfen und größere Flexibilität treiben Mietmodelle auf eine Wachstumsrate von 8,65 %.

Seite zuletzt aktualisiert am: