UAE-Luxuswohnimmobilienmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

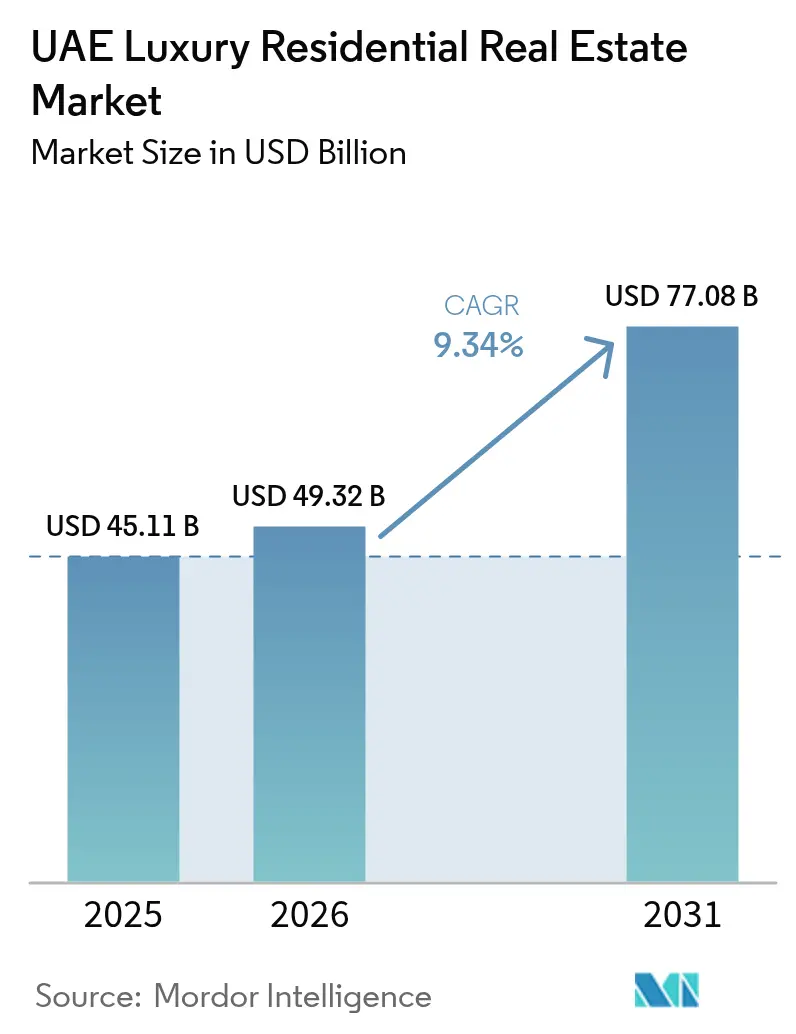

| Marktgröße im Basisjahr (2025) | 45.11 Milliarden US-Dollar |

| Marktgröße (2026) | 49.32 Milliarden US-Dollar |

| Marktgröße (2031) | 77.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.34% CAGR |

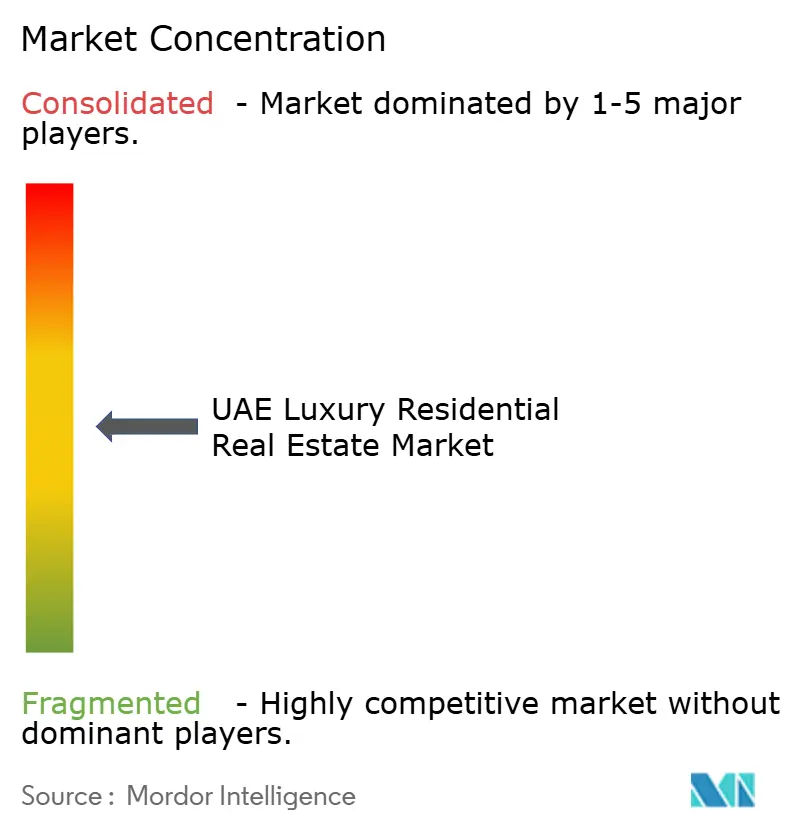

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE-Luxuswohnimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des UAE-Luxuswohnimmobilienmarkts im Jahr 2026 wird auf 49,32 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 45,11 Milliarden USD, mit Projektionen für 2031 von 77,08 Milliarden USD, wachsend mit einem CAGR von 9,34 % über 2026–2031. Die Nachfrage wird durch eine stetige Millionärsmigration, politisch gestützte Auslandseigentumsrechte und eine Pipeline von Mega-Projekten angetrieben, die städtische Skylines umgestalten. Luxusimmobilien im Wert von über 10 Millionen USD wechselten 2024 insgesamt 435 Mal den Eigentümer, was die globale Führungsrolle des Landes bei Ultra-Prime-Transaktionen bestätigt. Mietrenditen in den erstklassigen Stadtvierteln Dubais lagen im Durchschnitt bei 8–12 %, deutlich höher als in traditionellen Safe-Haven-Städten, was ertragsorientierte Investoren anzieht. Regierungspläne wie der Dubai 2040 Urban Master Plan und Abu Dhabi Vision 2030 unterstützen Infrastrukturausgaben, verankern die langfristige Wohnungsnachfrage und stärken die Bilanzen der Projektentwickler.

Wichtigste Erkenntnisse des Berichts

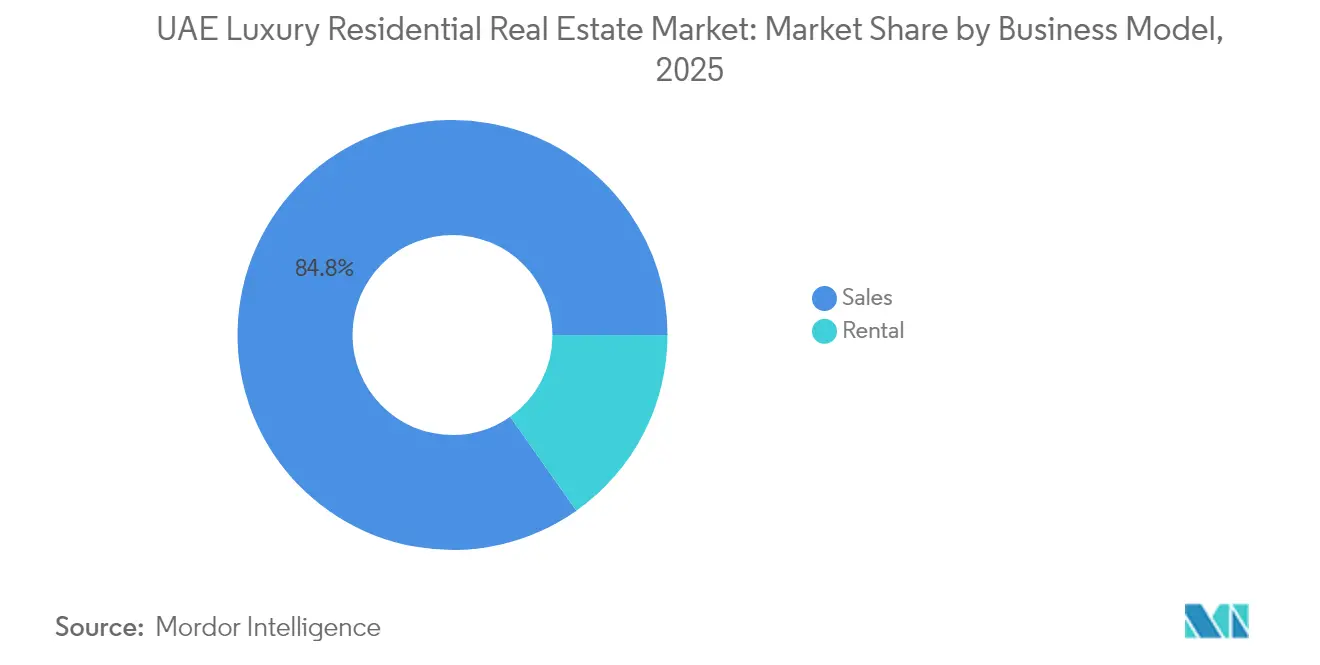

- Nach Geschäftsmodell führte das Verkaufssegment mit einem Umsatzanteil von 84,78 % im Jahr 2025; Vermietungen sollen bis 2031 mit einem CAGR von 10,06 % expandieren.

- Nach Immobilientyp entfielen 52,75 % der UAE-Luxuswohnimmobilienmarktgröße im Jahr 2025 auf Apartments und Eigentumswohnungen, die bis 2031 mit einem CAGR von 10,22 % wachsen sollen.

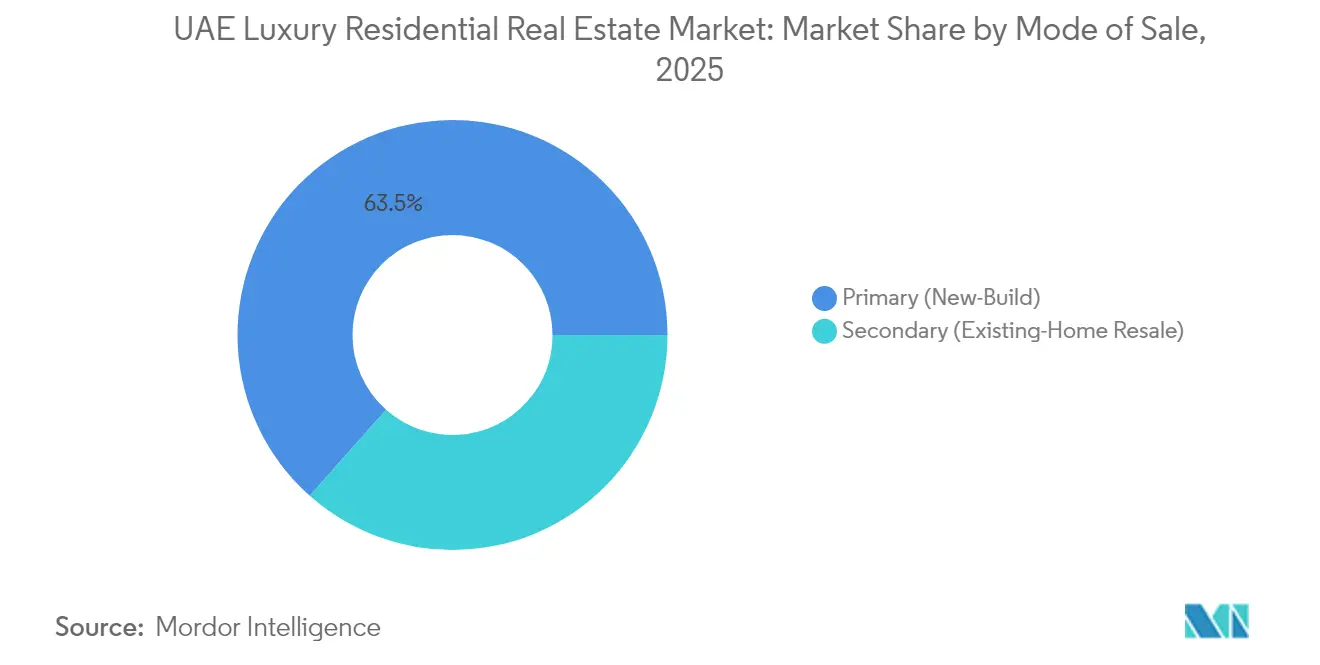

- Nach Verkaufsart dominierten Primärtransaktionen mit 63,45 % der UAE-Luxuswohnimmobilienmarktgröße im Jahr 2025 und verzeichneten über den Prognosezeitraum einen CAGR von 9,96 %.

- Nach Stadt entfiel auf Dubai ein UAE-Luxuswohnimmobilienmarktanteil von 64,35 % im Jahr 2025, während Abu Dhabi mit einem CAGR von 10,41 % bis 2031 das stärkste Wachstum prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE-Luxuswohnimmobilienmarkt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zustrom von vermögenden Privatpersonen | +2.8% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Goldenes Visum und Ausweitung des Freehold-Eigentums | +2.1% | Landesweit | Langfristig (≥ 4 Jahre) |

| Mega-Projekte und markengeprägte Waterfront-Standorte | +1.9% | Kernbereich Dubai, Ausstrahlungseffekt Abu Dhabi | Langfristig (≥ 4 Jahre) |

| Zweitwohnsitz- und Investitionsnachfrage | +1.6% | Erstklassige Küstendistrikte | Mittelfristig (2–4 Jahre) |

| Intelligentes, nachhaltiges und gesundheitsorientiertes Wohnen | +1.3% | Premiumdistrikte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starker Zustrom vermögender Privatpersonen treibt die Nachfrage nach Luxuswohnimmobilien an

Die Netto-Millionärsmigration in die UAE stieg zwischen 2022 und 2024 um 67,5 % und brachte 6.700 neue wohlhabende Einwohner, die umgehend in den Kreis der Luxuskäufer eintraten. Ihr Zuzug befeuerte den Rekordverkauf von 435 Immobilien mit einem Preis über 10 Millionen USD und erhob Dubai auf den Spitzenplatz für Ultra-Prime-Transaktionen. Chinesische Käufer repräsentieren nunmehr 14 % aller ausländischen Luxuskäufer, während russische, indische und europäische Investoren weitere 45 % der Transaktionen beisteuern. Das begrenzte Angebot in Enklaven wie Emirates Hills und Palm Jumeirah verschärfte sich weiter, da die Anzahl der Luxusvilla-Inserate im Jahresvergleich um 65 % zurückging. Familienbüros, die von diesen neuen Einwohnern gegründet wurden, erzeugen eine anhaltende Nachfrage nach mehreren hochwertigen Wohnsitzen in den Emiraten.

Staatliche Initiativen zur Ausweitung des Zugangs für internationale Käufer

Das Goldene Visum gewährt nun eine 10-jährige Aufenthaltsgenehmigung für Immobilienkäufe über AED 2 Millionen (545.000 USD), was frühere Anzahlungshürden beseitigt und die ausländische Beteiligung steigert. Dubais Freehold-Zonen haben sich ausgeweitet und decken nun 60 % der erstklassigen Gebiete ab, gegenüber 35 % im Jahr 2020, während Abu Dhabi in ausgewiesenen Distrikten 100 % ausländisches Eigentum gewährt. Die Kapitalzuflüsse spiegelten den politischen Wandel wider; Abu Dhabi verzeichnete allein im ersten Halbjahr 2024 AED 3,28 Milliarden (895 Millionen USD) an neuen Auslandsdirektinvestitionen in Immobilien. Regulatorische Klarheit und die Streichung der UAE aus der FATF-Grayliste im April 2024 stärkten das institutionelle Vertrauen.

Mega-Projekte schaffen markengeprägte Residenzen und Waterfront-Gemeinschaften

Projekte mit einem Volumen von über 100 Milliarden USD befinden sich im Bau, wobei rund 40 % für gehobene Wohnbauten vorgesehen sind. Emaars Heights Country Club und Grand Club Resort im Wert von 5,72 Milliarden USD (AED 21 Milliarden) verdeutlicht das Ausmaß integrierter Luxusanlagen. Aldars Al Fahid Island im Wert von 1,85 Milliarden USD (AED 6,8 Milliarden) wird 7.000 Premium-Residenzen liefern, während die umfassendere Mubadala-Partnerschaft des Unternehmens Küstenaktiva im Wert von 8,17 Milliarden USD (AED 30 Milliarden) überwacht. Markengeprägte Projekte wie Bugatti Residences und Six Senses Marina erzielen Preisaufschläge von 15–25 %, was den Markeneffekt auf die Zahlungsbereitschaft der Käufer unterstreicht.

Präferenz für intelligente, nachhaltige und gesundheitsorientierte Entwicklungen

Rund 72.000 UAE-Gebäude erfüllen bereits Grüne Standards, und 35 % der neuen Luxusprojekte streben bis 2025 eine LEED-Zertifizierung an. Die Nullenergie-Villen der Sustainable City verzeichnen eine vollständige Belegung und verdeutlichen die kommerzielle Tragfähigkeit von Netto-Null-Konzepten. Gesundheitsorientierte Projekte erzielen Preisaufschläge von bis zu 15 %, was durch ein Penthouse im Wert von 34,0 Millionen USD (AED 125 Millionen) in Aradas Akala-Destination belegt wird. Projektentwickler integrieren routinemäßig IoT, Ladeinfrastruktur für Elektrofahrzeuge und biophiles Design, um um gesundheitsbewusste Eliten zu konkurrieren[1]Yousif Al Mutawa, „Grüne Bauvorschriften & Spezifikationen Aktualisierung 2025”, Dubai Municipality, dm.gov.ae.

Hemmnis-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Projektkosten und importierte Materialien | -1.8% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Potenzielle Überversorgung in erstklassigen Distrikten | -1.2% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Globale Wirtschafts- und Währungsvolatilität | -0.9% | Alle Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Überversorgungsrisiko in erstklassigen Luxussegmenten

Dubai könnte bis 2028 78.000 neue Wohneinheiten liefern, doch nur 368 davon befinden sich in zentralen erstklassigen Gebieten, was Preisvolatilitätsbedenken aufwirft. Fitch prognostiziert eine Korrektur von bis zu 15 % zwischen dem zweiten Halbjahr 2025 und 2026 nach einem Anstieg von 60 % seit 2022. Off-Plan-Verkäufe machen 71 % der Luxustransaktionen aus, was das Übergaberisiko im Zeitraum 2026–2028 konzentriert.

Globale Wirtschaftsvolatilität beeinflusst die Stimmung ausländischer Käufer

Währungsverschiebungen beeinflussen 60 % der ausländischen Käufer, insbesondere Europäer und Asiaten mit Nicht-USD-Vermögen. Während der UAE-Luxuswohnimmobilienmarkt weitgehend bargeldgetrieben bleibt, könnten neue Vorschriften der Zentralbank zur Anhebung der Hypothekenanzahlungen hebelbasierte Käufe dämpfen[2]Khaled Mohamed Balama, „Hypothekendarlehen-Beleihungsquoten – Rundschreiben Nr. 14/2024”, Zentralbank der UAE, cbuae.gov.ae. Die neutrale Diplomatie des Landes und das prognostizierte BIP-Wachstum von 5,1 % für 2025 dämpfen diese Schocks[3]Internationale Handelskammer UAE, „Der handelsgetriebene BIP-Ausblick der UAE 2025”, ICC-UAE, iccuae.ae.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Vermietungsdynamik wächst unter Verkaufsdominanz

Verkäufe kontrollierten weiterhin 84,78 % des gesamten Werts 2025, da Investoren den direkten Eigentumserwerb für Kapitalwertsteigerungsstrategien bevorzugten. Das Vermietungssegment hingegen soll mit einem CAGR von 10,06 % wachsen, da multinationale Unternehmen Mitarbeiter verlagern und die Zahl der Expatriates zunimmt. Luxusmieten in Palm Jumeirah und Dubai Marina stiegen im vergangenen Jahr um 20,8 %, und der 2025 eingeführte Smart Rental Index verbesserte die Preistransparenz und motiviert institutionelle Vermieter. Kurzzeitvermietungen erzielen eine saisonale Auslastung von 85 % und Jahresrenditen von 7 %, was die Investorenmöglichkeiten weiter ausweitet. Bargeld bleibt König; 70 % der Transaktionen werden ohne Finanzierung abgeschlossen, was das gehobene Käuferprofil widerspiegelt und die Zinssensitivität begrenzt. Off-Plan-Verpflichtungen im Verkaufskanal erreichen 71 %, die die Vorabnachfrage sichern, aber zwischen 2026 und 2028 ein Konzentrations-Übergaberisiko schaffen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Immobilientyp: Apartments behalten sowohl Größen- als auch Wachstumsführerschaft

Apartments und Eigentumswohnungen hielten 2025 einen Anteil von 52,75 % der Transaktionen und sollen mit einem CAGR von 10,22 % wachsen, womit sie die Wachstumslokomotive des UAE-Luxuswohnimmobilienmarkts bleiben. Markengeprägte Türme wie Six Senses Marina sichern Aufschläge von 15–25 %, was die Faszination der Investoren für Hospitality-Affiliierungen unterstreicht. Villen verzeichneten, obwohl kleiner im Volumen, seit dem ersten Quartal 2020 einen Preisanstieg von 94 %, da vermögende Privatpersonen mit sehr hohem Nettovermögen Platz und Privatsphäre priorisieren. Penthouses erzielen Rekordpreise, wobei ein Verkauf für 34,0 Millionen USD (AED 125 Millionen) zu den Top-Transaktionen Dubais 2025 zählt. Reihenhäuser in durchgeplanten Wohnarealen überbrücken Erschwinglichkeitslücken und bedienen Familienkäufer, die Gemeinschaftseinrichtungen schätzen, aber Prestige wünschen.

Nach Verkaufsart: Primäre Pipeline spiegelt Stärke der Projektentwickler wider

Primärverkäufe erfassten 2025 63,45 % des Marktwerts und verfolgen bis 2031 einen CAGR von 9,96 %, da Projektentwickler immer größere integrierte Gemeinschaften präsentieren. Off-Plan-Käufer erwarten dank Vorverkaufspreisanreizen und Gebührenerlässen vor der Übergabe Kapitalgewinne von 20–30 %. Sekundärgeschäfte behalten dort ihre Relevanz, wo verfügbares Angebot knapp ist, insbesondere für Villen in Emirates Hills und Palm Jumeirah, wo aktive Inserate im vergangenen Jahr um 65 % zurückgingen. RERA-Treuhandregeln und meilensteingebundene Zahlungspläne schaffen Vertrauen und steigern die Absorptionsraten bei Neueinführungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Dubai behielt 2025 mit 64,35 % einen beherrschenden Anteil am UAE-Luxuswohnimmobilienmarkt, unterstützt durch etablierte Stadtteile wie Downtown Dubai, die Bruttomietrenditen von 7–8 % liefern, und Palm Jumeirah, wo Villenpreise 2022 um 49,4 % sprangen. Der Dubai 2040 Urban Master Plan prognostiziert, dass die Einwohnerzahl der Stadt von 3,3 Millionen auf 5,8 Millionen steigen wird, was die öffentliche Strandlänge nahezu vervierfacht und umfangreiche Tourismuszonen hinzufügt, die die Nachfrage nach Waterfront-Immobilien unterstützen.

Abu Dhabi ist mit einem CAGR von 10,41 % bis 2031 der Wachstumsschrittmacher, gestützt durch Aldar-Mubadala-Küstenaktiva im Wert von 8,17 Milliarden USD (AED 30 Milliarden) und ein Al-Fahid-Island-Projekt im Wert von 1,85 Milliarden USD (AED 6,8 Milliarden) für 7.000 Luxuseinheiten. Mietrenditen liegen im Durchschnitt bei 6,5 % für gehobene Apartments, mit Spitzenwerten von 6,85 % auf Al Reem Island. Kulturhauptstadtinitiativen wie Louvre Abu Dhabi sowie das gemunkelte Disneyland Abu Dhabi auf Yas Island verstärken den Lifestyle-Appeal.

Sharjah positioniert sich als kosteneffektive Alternative und hat Freehold-Rechte eingeführt, die Käufer in die Gemeinschaften Aljada und Masaar gelockt haben. Ras Al Khaimah nutzt touristische Anziehungspunkte; das Wynn-Resort im Wert von 1,06 Milliarden USD (AED 3,9 Milliarden) verankert Al Marjan Island und treibt in ausgewählten Bereichen eine Preissteigerung von 20,7 % an. Unterdessen zielt Sobha Realtyś Sobha Siniya Island-Projekt in Umm Al Quwain auf eine Nische ultra-luxuriöser Nachfrage nach exklusiven Waterfront-Villen ab.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Emaar Properties führt nach einem gemeldeten Umsatz von 12,5 Milliarden USD im ersten Halbjahr 2025 und der Verpflichtung von 5,72 Milliarden USD (AED 21 Milliarden) für neue Mega-Projekte. Aldars erweiterte AED-30-Milliarden-Partnerschaft mit Mubadala stärkt die Dominanz Abu Dhabis. Modon Holding arbeitet mit Candy Capital zusammen, um die Ultra-Luxus-Nische zu erschließen. Projektentwickler konkurrieren durch die Sicherung von Hospitality-Marken, die Einführung von Proptechnologie und die Betonung von ESG-Kriterien. Das Tokenisierungs-Pilotprojekt des Dubai Land Department sieht einen blockchain-basierten Titelmarkt im Wert von 16 Milliarden USD vor, der Transaktionsprozesse möglicherweise verändert und technisch versierten Akteuren einen Vorteil verschafft. Compliance-Fähigkeiten gewannen nach der FATF-Streichung der UAE an Bedeutung und bevorteilen große Projektentwickler mit robusten Governance-Strukturen.

UAE-Luxuswohnimmobilienbranche Marktführer

Emaar Properties

Aldar Properties

Nakheel

DAMAC

Dubai Holding

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Arada verkaufte das Observatory-Penthouse in Akala für AED 125 Millionen (34,0 Millionen USD) und unterstrich damit die Nachfrage nach Wellness-Aufschlägen.

- März 2025: Das Dubai Land Department und REACH lancierten REACH Middle East, um Proptechnologie-Innovatoren anzuziehen.

- März 2025: Das Dubai Land Department präsentierte ein blockchain-basiertes Grundbuch-Pilotprojekt, das bis 2033 tokenisierten Immobilienwert in Höhe von 16 Milliarden USD erschließen soll.

- Februar 2025: Azizi Developments begann den globalen Vertrieb von Burj Azizi, einem 725 m (2.379 ft) hohen Turm mit Einheiten zu Preisen zwischen AED 7,5 Millionen (2,04 Millionen USD) und AED 156 Millionen (42,48 Millionen USD), Fertigstellung für 2028 vorgesehen.

UAE-Luxuswohnimmobilienmarkt Berichtsumfang

Luxusresidenzen zielen darauf ab, einen charmanten und angenehmen Lebensstil zu bieten. Infolgedessen bieten viele Luxuswohnungen luxuriöse Einrichtungen. Moderne Luxusheime verfügen über die schönsten Annehmlichkeiten, die sie von Standard- oder Mittelklasse-Residenzen abheben, wie prächtige Clubhäuser, hauseigene Badminton- und Squashplätze, Mini-Kinos, Arcade-Räume, markengeprägte Fitnessstudios und Jacuzzi-Pools.

Der Bericht enthält eine umfassende Hintergrundanalyse des Elektrowerkzeugmarkts und deckt die aktuellen Markttrends, Hemmnisse, technologische Aktualisierungen sowie detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Branche ab. Die Auswirkungen von COVID-19 werden ebenfalls berücksichtigt und in die Studie einbezogen.

Der UAE-Luxuswohnimmobilienmarkt ist nach Typ (Apartments, Eigentumswohnungen, Villen und Einfamilienhäuser) und Stadt (Dubai, Abu Dhabi, Sharjah und andere Städte) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den Luxuswohnimmobilienmarkt der Vereinigten Arabischen Emirate in Wert (USD) für alle oben genannten Segmente.

| Verkauf |

| Vermietung |

| Nach Geschäftsmodell | Verkauf |

| Vermietung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der UAE-Luxuswohnimmobilienmarkt im Jahr 2026?

Der Markt erreichte 2025 einen Wert von 45,11 Milliarden USD und ist auf Kurs, 2026 49,32 Milliarden USD zu überschreiten, entsprechend einem projizierten CAGR von 9,34 %.

Welche Stadt hat den größten Anteil an hochwertigen Immobilientransaktionen?

Welche Stadt hat den größten Anteil an hochwertigen Immobilientransaktionen?

Welche Mietrenditen können Investoren in erstklassigen Dubais Stadtvierteln erwarten?

Bruttorenditen an Topstandorten wie Dubai Marina und Palm Jumeirah liegen zwischen 8–12 % und übertreffen die meisten globalen Luxus-Immobilienzentren.

Wie beeinflussen staatliche Visa die ausländische Immobiliennachfrage?

Das 10-jährige Goldene Visum ist nun an Immobilieninvestitionen über AED 2 Millionen (545.000 USD) geknüpft, was langfristige Aufenthaltskäufe ankurbelt.

Seite zuletzt aktualisiert am: