Marktgröße und Marktanteil für betreutes Wohnen im Alter in Katar

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

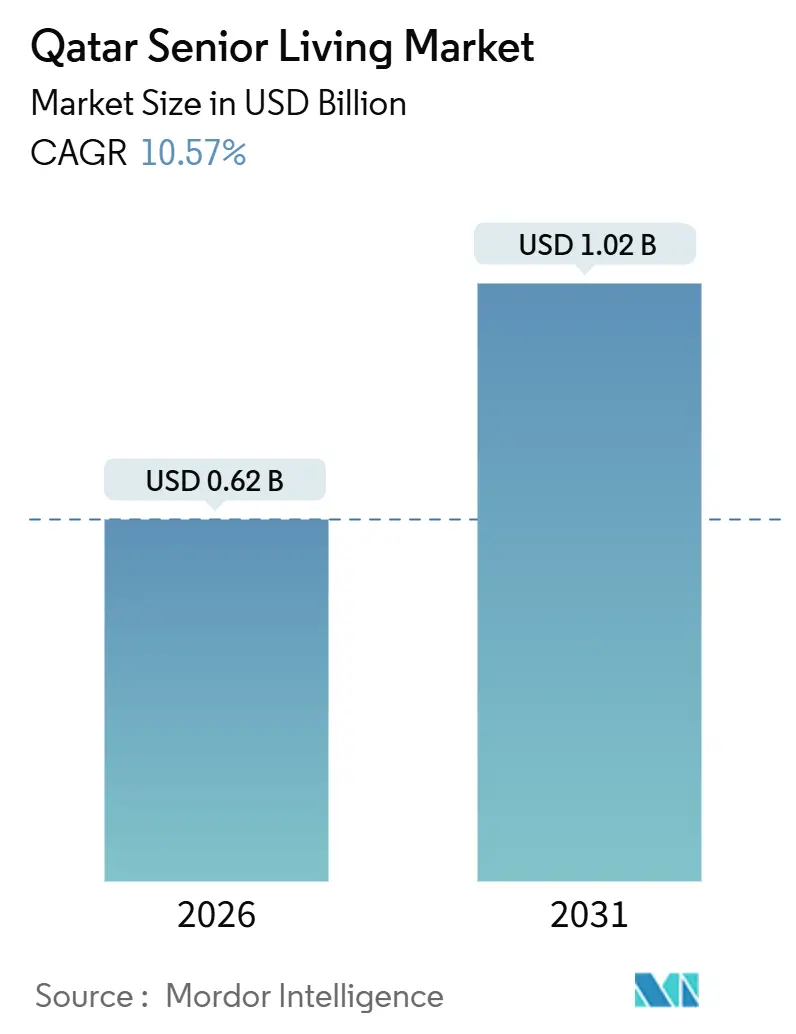

| Marktgröße (2026) | 0.62 Milliarden US-Dollar |

| Marktgröße (2031) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für betreutes Wohnen im Alter in Katar von Mordor Intelligence

Die Marktgröße für betreutes Wohnen im Alter in Katar wird im Jahr 2026 auf 0,62 Milliarden USD geschätzt und soll bis 2031 1,02 Milliarden USD erreichen, bei einer CAGR von 10,57 % während des Prognosezeitraums (2026–2031). Robuster Haushaltsvermögen, die Nationale Gesundheitsstrategie 2024–2030 und eine verpflichtende Krankenversicherungspflicht treiben die Nachfrage nach Versorgungsgemeinschaften mit umfassendem Pflegekontinuum an. Betreiber konzentrieren sich auf medizinisch integrierte Campusanlagen, die postakute Rehabilitation, Gedächtnispflege und telemedizinisch unterstützte selbstständige Wohneinheiten verbinden, während große gemischt genutzte Gesamtpläne in Doha und Lusail Grundstücke und Infrastruktur bereitstellen. Die Verfügbarkeit von Fachkräften bleibt ein Druckpunkt, doch neue „Home-Nurse”-Zulassungen und Telemedizin-Erstattungscodes senken die klinischen Personalbesetzungsschwellen. Die Baukosten sind hoch, doch staatliches Kapital und Bankfinanzierungen fließen weiterhin in hybride Projekte, die Immobilieneigentum mit abonnementbasierten Dienstleistungen verbinden, und unterstützen so die stetige Expansion des Marktes für betreutes Wohnen im Alter in Katar.

Wesentliche Erkenntnisse des Berichts

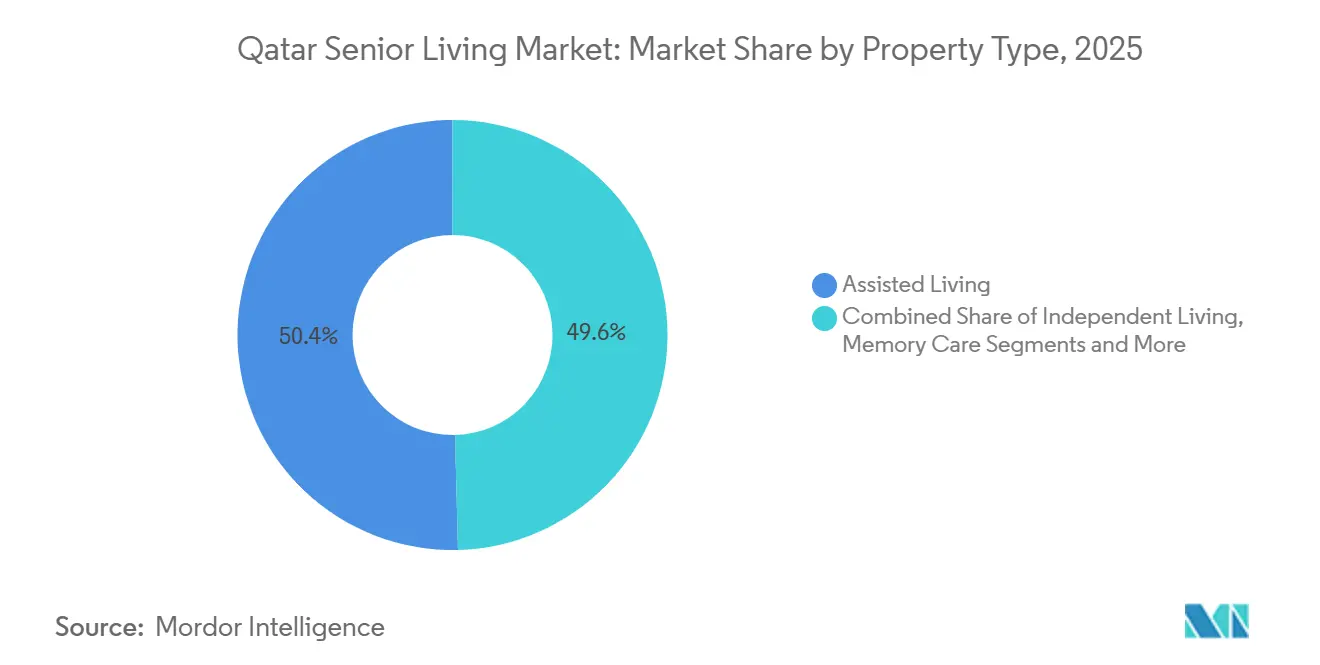

- Nach Immobilientyp hielt Betreutes Wohnen im Jahr 2025 einen Marktanteil von 50,4 % am Markt für betreutes Wohnen im Alter in Katar; für Gedächtnispflege wird bis 2031 eine CAGR von 11,87 % prognostiziert.

- Nach Geschäftsmodell führte das Langzeitmietformat im Jahr 2025 mit einem Umsatzanteil von 62,3 %, während Hybridstrukturen bis 2031 voraussichtlich mit einer CAGR von 11,95 % wachsen werden.

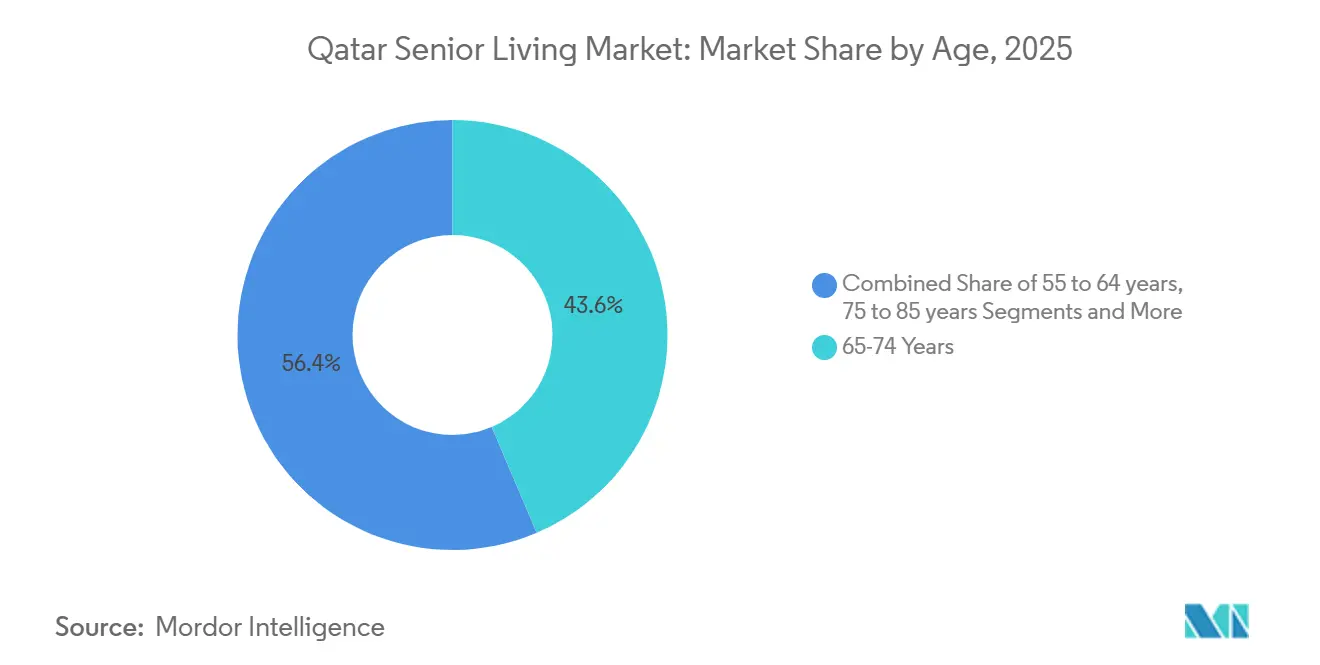

- Nach Altersgruppe entfiel auf die Kohorte der Über-85-Jährigen im Jahr 2025 ein Anteil von 12 % an der Marktgröße für betreutes Wohnen im Alter in Katar, mit einer CAGR von 12,32 % bis 2031.

- Nach Stadt hielt Doha im Jahr 2025 einen Anteil von 59,7 % am Markt für betreutes Wohnen im Alter in Katar; für Lusail wird bis 2031 eine CAGR von 12,80 % erwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für betreutes Wohnen im Alter in Katar

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohes Pro-Kopf-Einkommen und starke Versicherungs-/Gesundheitsversorgung, die Premium-Angebote für medizinisch integrierte Gemeinschaften unterstützen | 3.1% | National, mit der höchsten Kaufkraft in Doha und Lusail | Mittelfristig (2–4 Jahre) |

| Die schrittweise Alterung der katarischen Staatsbürger erhöht den Bedarf an Optionen für selbstständiges Wohnen, betreutes Wohnen und Gedächtnispflege | 2.8% | National, konzentriert in Doha, Al Rayyan, Al Wakrah | Langfristig (≥ 4 Jahre) |

| Staatliche Investitionen in Gesundheitsversorgung und Rehabilitation, die Pflegekontinuum-Modelle mit Krankenhäusern/Kliniken ermöglichen | 2.5% | National, verankert in den Einrichtungen der Hamad Medical Corporation in Doha, Ausweitung auf Lusail | Mittelfristig (2–4 Jahre) |

| Große gemischt genutzte Gesamtpläne, die für altersgerechte, barrierefreie Wohnkonzepte geeignet sind | 1.4% | Lusail, Msheireb Downtown Doha, Gewan Island, Al Wakrah | Langfristig (≥ 4 Jahre) |

| Technologieorientiertes Design zur Verbesserung von Ergebnissen und Betriebseffizienz | 1.2% | National, angeführt von TASMU Smart Qatar-Initiativen in Doha und Lusail | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Pro-Kopf-Einkommen und starke Versicherungs-/Gesundheitsversorgung, die Premium-Angebote für medizinisch integrierte Gemeinschaften unterstützen

Katars BIP pro Kopf erreichte im Jahr 2024 71.054 USD und rangiert damit unter den zehn größten Volkswirtschaften der Welt[1]. Wohlhabende Haushalte finanzieren problemlos Dienstleistungen selbst, die über die Grenzen der Seha-Versicherung hinausgehen, während Expatriates eine verpflichtende private Krankenversicherung gemäß Gesetz Nr. 22 von 2021 abschließen müssen. Entwickler integrieren Langlebigkeitskliniken und Rehabilitationssuiten in Wohntürme, wie das im Jahr 2024 eröffnete Pearl International Hospital mit 14.000 Quadratmetern zeigt. Premium-Preisgestaltung wird daher für integrierte Pflegemodelle akzeptiert, was ein überdurchschnittliches Wachstum des Marktes für betreutes Wohnen im Alter in Katar unterstützt.

Schrittweise Alterung der katarischen Staatsbürger erhöht den Bedarf an Optionen für selbstständiges Wohnen, betreutes Wohnen und Gedächtnispflege

Die Lebenserwartung erreichte im Jahr 2024 81,8 Jahre, und die nationale Politik zielt nun auf 82,6 Jahre ab, was die Morbidität in einen kürzeren Zeitraum verdichtet und die Nachfrage nach Hochintensivpflege steigert[2]. Die im Jahr 2024–2025 durchgeführte Nationale Alterungserhebung gibt Betreibern ein erstes detailliertes Bild von Mobilität, Kognition und sozialen Netzwerken der Bürger im Alter von 60+, was präzisere Entscheidungen zur Produktmischung ermöglicht. Erste Erkenntnisse deuten auf einen schnelleren als erwarteten Übergang vom betreuten Wohnen zu Gedächtnispflegebedarf hin, was globalen Langlebigkeitstrends entspricht. Ärzte werden ermutigt, postakute Patienten in gemeindenahe Einrichtungen zu überweisen, was die Auslastung privater Betreiber stärkt. Diese Faktoren verleihen dem Markt für betreutes Wohnen im Alter in Katar langfristig Schwung.

Staatliche Investitionen in Gesundheitsversorgung und Rehabilitation ermöglichen Pflegekontinuum-Modelle

Die Strategie der Hamad Medical Corporation für 2024–2030 modernisiert das Hamad General Hospital und stärkt die Verbindungen zum Qatar Rehabilitation Institute, was eine reibungslosere Entlassung in private Einrichtungen ermöglicht[3]. Die parallele Expansion der Primary Health Care Corporation erweitert die Unterstützung bei chronischen Erkrankungen in ambulanten Einrichtungen. Neu formalisierte „Home-Nurse”-Zulassungen ermöglichen es Pflegepraktikern, Wundversorgung und Medikamentengabe innerhalb von Wohneinrichtungen durchzuführen, was die Akutversorgungsschwellen senkt. Pilotprojekte für intelligente Gebäude mit dem Qatar Science & Technology Park integrieren Telemedizin und Fernüberwachung und stärken so die klinischen Verbindungen weiter. Insgesamt verankern diese Initiativen den Markt für betreutes Wohnen im Alter in Katar innerhalb des nationalen Pflegekontinuums.

Große gemischt genutzte Gesamtpläne, die für altersgerechte, barrierefreie Wohnkonzepte geeignet sind

Lusails Stadtplan im Wert von 250 Milliarden USD wendet Grundsätze des universellen Designs an – breite Gehwege, überdachte Übergänge und ÖPNV-orientierte Layouts –, die altersgerechtes Wohnen erleichtern. Die Sanierung von Msheireb Downtown Doha im Wert von 20 Milliarden QAR (5,5 Milliarden USD) folgt einem ähnlichen Konzept, das sich auf Fußgängerfreundlichkeit und LEED-Zertifizierung konzentriert. Die staatliche Vermögensunterstützung, die sich in der 49-prozentigen Beteiligung der Qatar Investment Authority an Msheireb Properties zeigt, bestätigt das Vertrauen in altersgerechten Städtebau. Entwickler können daher die Nachfrage nach betreutem Wohnen im Alter zunächst mit standardmäßigem Wohnungsbestand testen, bevor sie spezialisierte Campusanlagen errichten, was die Angebotsflexibilität erhöht und ein stetiges Wachstum des Marktes für betreutes Wohnen im Alter in Katar unterstützt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kulturelle Präferenz für Mehrgenerationenwohnen, die die Akzeptanz von institutionellen Seniorenwohneinrichtungen begrenzt | -1.9% | National, am stärksten in traditionellen katarischen Haushalten | Langfristig (≥ 4 Jahre) |

| Kleine adressierbare Bevölkerung und Fachkräftemangel in der Geriatrie/Pflege, der Skalierung und Kosten unter Druck setzt | -1.6% | National, akut in Doha, Al Rayyan, Lusail | Mittelfristig (2–4 Jahre) |

| Hohe Grundstücks-/Baukosten und sich entwickelnde Vorschriften/Zulassungen, die die Machbarkeit für Neueinsteiger erschweren | -1.3% | Doha, Lusail, Al Wakrah | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kulturelle Präferenz für Mehrgenerationenwohnen begrenzt die institutionelle Akzeptanz

Familienpflichten bleiben im gesamten Golfraum stark ausgeprägt, und die Unterbringung älterer Menschen in Einrichtungen kann als soziale Aufgabe angesehen werden. Ehsans Vier-Tage-Pflegezentren betreuen 261 Senioren, gehen jedoch nicht bis zur Wohnpflege, was das anhaltende Stigma unterstreicht. Frühe Umfragedaten zeigen, dass weniger als 10 % der katarischen Senioren das institutionelle Wohnen als akzeptabel erachten. Betreiber vermarkten daher Gemeinschaftseinrichtungen eher als medizinische Notwendigkeit denn als Lifestyle-Entscheidung, was den adressierbaren Markt einschränkt. Dieser kulturelle Gegenwind dämpft das Aufwärtspotenzial des Marktes für betreutes Wohnen im Alter in Katar trotz der demografischen Alterung.

Kleine adressierbare Bevölkerung und Fachkräftemangel setzen Skalierung und Kosten unter Druck

Im Jahr 2024 waren nur 60.000 Bürger 65 Jahre und älter, und selbst eine Unterbringungsquote von 10 % entspricht 6.000 Betten – unzureichend für Skaleneffizienzen. Krankenhäuser und primäre Pflegezentren konkurrieren aggressiv um geriatrische Pflegekräfte, was die Lohnkosten und die Personalfluktuation erhöht. Betreiber importieren Pflegepersonal aus Südasien, sehen sich jedoch mit Visaquoten und obligatorischen Ausbildungskosten gemäß den Vorschriften der Abteilung für Gesundheitsberufe konfrontiert. Knappes Arbeitskräfteangebot erzwingt Premium-Preisgestaltung, was Einstiegshürden erhöht und die Expansion des Marktes für betreutes Wohnen im Alter in Katar einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Gedächtnispflege übertrifft das Wachstum des betreuten Wohnens

Betreutes Wohnen hielt im Jahr 2025 einen Marktanteil von 50,4 % am Markt für betreutes Wohnen im Alter in Katar und spiegelt damit seine Rolle als Standardübergang aus Mehrgenerationenhaushalten wider. Gedächtnispflege hingegen wird bis 2031 voraussichtlich mit einer CAGR von 11,87 % wachsen und die Gesamtmarktentwicklung um 130 Basispunkte übertreffen. Entwickler positionieren zweckgebaute Demenzstationen innerhalb gemischt genutzter Stadtquartiere – die geriatrischen Suiten des Pearl International Hospitals sind ein herausragendes Beispiel –, um Premium-Preise zu erzielen, die 30 %–50 % über den Sätzen für betreutes Wohnen liegen. Die kognitiven Screening-Module der Nationalen Alterungserhebung versprechen granulare Prävalenzdaten, die eine präzisere Versicherungsmathematik für Einheitenzahlen ermöglichen.

Unterhalb der Hauptzahl bleibt das Angebot an selbstständigen Wohneinheiten dünn, da kulturelle Normen weiterhin die Familienpflege für aktive ältere Menschen bevorzugen. Doch „Home-Nurse”-Zulassungen und allgegenwärtiges Breitband verlängern die Lebensdauer selbstständiger Einheiten, indem sie Tele-Pflege auf Lifestyle-Annehmlichkeiten schichten. Pflegeheimbetten erfordern die höchsten Personalquoten und sind der stärksten Lohninflation ausgesetzt, daher sequenzieren Betreiber ihre Entwicklungen: Selbstständige und betreute Wohnblöcke öffnen zuerst, und Gedächtnis- und Pflegeflügel werden hinzugefügt, sobald sich die Auslastung stabilisiert. Mit steigender Lebenserwartung und verbesserten Diagnoseraten ist der Anteil der Gedächtnispflege an der Marktgröße für betreutes Wohnen im Alter in Katar bereit, stetig zu wachsen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Hybridstrukturen testen die Marktflexibilität

Langzeitmietverträge hielten im Jahr 2025 einen Umsatzanteil von 62,3 %, bevorzugt sowohl von katarischen Familien, die Liquidität für Gesundheitskosten bewahren, als auch von Expatriates, die eine Rückkehr in ihre Heimat planen. Hybridmodelle – Einheitenkauf kombiniert mit monatlichen Servicegebühren – werden voraussichtlich mit einer CAGR von 11,95 % wachsen, was den Appetit auf Immobilieneigentum als Inflationsabsicherung bei gleichzeitiger Beibehaltung der Serviceflexibilität widerspiegelt. Barwa Real Estates zu 96 % ausgelastetes Barwa Village zeigt, dass gemischte Mietwohnblöcke ältere Bewohner ohne alterssegmentiertes Branding aufnehmen können.

Hybridmodelle reduzieren das Cashflow-Risiko der Betreiber, indem sie Immobilienerlöse von Betriebseinnahmen trennen. United Development Companys Crystal Residence, das bis Ende 2024 46 % der Einheiten vorverkauft hatte, zeigt, wie Volleigentumswohnungen in freizeitreichen Stadtquartieren sowohl Investoren als auch potenzielle Senioren ansprechen. Staatliche Unterstützung, verdeutlicht durch die Beteiligung der Qatar Investment Authority an Msheireb Properties, deutet darauf hin, dass Kapitalmärkte hybride Seniorenwohnbestände als Mainstream-Immobilien statt als Nischen-Gesundheitsversorgung betrachten. Diese Verbindung von Eigentum und Miete unterstützt eine dauerhafte Expansion des Marktes für betreutes Wohnen im Alter in Katar.

Nach Alter: Kohorte der Über-85-Jährigen treibt den Pflegekomplexitätsmix an

Die Altersgruppe der 65- bis 74-Jährigen machte im Jahr 2025 43,6 % der Belegung aus, doch die Kohorte der Über-85-Jährigen ist auf dem Weg zu einer CAGR von 12,32 %, der schnellsten aller Altersgruppen. Da frühe Rentner in höhere Abhängigkeitsphasen eintreten, müssen Betreiber Investitionen in Fachpflege- und Gedächtnispflegebetten vorziehen. Der Druck der Hamad Medical Corporation, Krankenhausaufenthalte zu verkürzen, leitet mehr sehr alte Patienten direkt in Gemeinschaftseinrichtungen.

Telemedizinvorschriften verlängern die Zeit, die jüngere Senioren in selbstständigen Wohnungen verbringen können, aber sobald Gebrechlichkeit einsetzt, erfolgt der Übergang zu pflegeintensiven Einheiten rasch. Die Funktionsbewertungsdaten der Nationalen Alterungserhebung werden die Prognosen zu Einschränkungen im täglichen Leben schärfen und Designverhältnisse zwischen Betreutem Wohnen, Gedächtnispflege und Pflegeheim leiten. Altersstratifizierte Produktplanung bleibt daher zentral für die Aufrechterhaltung der Margen im Markt für betreutes Wohnen im Alter in Katar.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Doha hielt im Jahr 2025 59,7 % der belegten Betten, unterstützt durch das Hamad General Hospital, das Qatar Rehabilitation Institute und die im Dezember 2024 eröffnete Pearl International Hospital, die gemeinsam postakute Überweisungen in nahegelegene Gemeinschaftseinrichtungen lenken. Hohes BIP pro Kopf und eine fußgängerfreundliche Innenstadtsanierung in Msheireb erhöhen die Attraktivität für Bewohner zusätzlich. Staatliche Investitionen in altersgerechte Stadtteile halten die Absorption trotz Premium-Preisgestaltung stark und festigen Dohas Führungsrolle im Markt für betreutes Wohnen im Alter in Katar.

Lusail ist die am schnellsten wachsende Geografie und wird bis 2031 mit einer CAGR von 12,80 % prognostiziert. Der weitläufige gemischt genutzte Footprint ermöglicht zweckgebaute Barrierefreiheit, während geplante Gesundheitsknoten im Zusammenhang mit der Hamad Medical Corporation die Transferzeiten für Notfallversorgung verkürzen werden. Frühe Verkäufe auf Gewan Island und die starke Nachfrage nach Crystal Residence signalisieren Lifestyle-Faktoren, die bei wohlhabenden Senioren Anklang finden, die Alternativen zum teureren Kern Dohas suchen.

Al Rayyan und Al Wakrah trugen zusammen etwa ein Viertel der Nachfrage im Jahr 2025 bei, begünstigt durch niedrigere Grundstückspreise, aber eingeschränkt durch dünnere klinische Ökosysteme. Ländliche Bezirke bleiben marginal, da Lücken bei Personal, Transport und Notfallversorgung die Erschwinglichkeitsvorteile überwiegen. Folglich wird der Markt für betreutes Wohnen im Alter in Katar im Hauptstadtkorridor konzentriert bleiben, wobei Lusail den Löwenanteil des inkrementellen Wachstums absorbiert.

Wettbewerbslandschaft

Der Markt ist moderat konzentriert, wobei grundstücksreiche staatlich verbundene Entwickler – Barwa Real Estate, Qatari Diar, Msheireb Properties und United Development Company – die meisten Premiumlagen kontrollieren. Keiner von ihnen betreibt jedoch eine dedizierte Marke für betreutes Wohnen im Alter, was das Angebot über gemischt genutzte Immobilien und häusliche Pflegeanbieter hinweg fragmentiert. Barwas Finanzierungslinie von 824 Millionen USD und eine Pipeline von 5,5 Milliarden USD zeigen die Bereitschaft, in hybride Seniorenprojekte zu schwenken, sobald die kulturelle Akzeptanz zunimmt.

Der Wettbewerb konzentriert sich zunehmend darauf, Pflegefähigkeiten in umfassendere Gesamtpläne zu integrieren. Der Aufwand von 5,5 Milliarden USD für Msheireb Downtown und das Budget von 250 Milliarden USD für Lusail demonstrieren Skalierungsstrategien, bei denen Seniorenwohneinheiten den Einzelhandel und die Hotellerie ergänzen, anstatt allein zu stehen. United Development Companys Smart-Building-Memorandum mit dem Qatar Science & Technology Park hebt Technologie als Differenzierungsmerkmal hervor, das die Selbstständigkeit der Bewohner verlängert.

Internationale Betreiber blicken auf Lücken in der Gedächtnispflege und Fachpflege, den am schnellsten wachsenden, aber unterversorgten Segmenten. Klarheit bei der Telemedizinzulassung erlaubt es nun kapitalschonenenden Neueinsteigern, mit Pflegekoordinationsmodellen voranzugehen und lokale Entwickler für die Immobilienbereitstellung zu gewinnen. Mit zunehmender Reife der Projekte wird der Markt für betreutes Wohnen im Alter in Katar wahrscheinlich von fragmentierten Angeboten zu markierten, medizinisch integrierten Plattformen übergehen.

Marktführer der Branche für betreutes Wohnen im Alter in Katar

Ehsan – Center for Empowerment & Elderly Care

Hamad Medical Corporation

Barwa Real Estate Company

Qatari Diar Real Estate Investment Company

United Development Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Qatar Investment Authority erwarb 49 % von Msheireb Properties und injizierte damit staatliches Kapital in die Sanierung von Msheireb Downtown Doha im Wert von 5,5 Milliarden USD.

- März 2025: United Development Company stellte das Pearl International Hospital vor, eine voll ausgestattete Einrichtung mit 14.000 m², die von Ruzgar Healthcare Holding betrieben werden soll. Die Platzierung eines Krankenhauses in einem Luxusviertel auf The Pearl-Katar soll Patienten direkt in nahegelegene Gemeinschaften für betreutes Wohnen im Alter leiten und könnte als Modell für die Verbindung von Wohnen und Gesundheitsversorgung dienen.

- Februar 2025: QLM Life & Medical Insurance kooperierte mit Aspetar, um ab März 2025 eine direkte Abrechnung für ihre Top-Tier-Mitglieder der „Prestige”-Kategorie einzuführen. Es handelt sich um Aspetars erste Vereinbarung dieser Art mit einem Versicherer und zeigt, wie engere Versicherer-Anbieter-Verbindungen abgedeckte Dienstleistungen für ältere Bewohner vereinfachen können.

- Januar 2025: Qatari Diar aktualisierte seinen Stadtplan für Lusail City und bestätigte Platz für mehr als 200.000 Einwohner sowie eingebaute Kliniken, Parks und barrierefreie Straßen. Der Plan bietet Betreibern von betreutem Wohnen im Alter ein vorgefertigtes, wellnessorientiertes Umfeld.

Berichtsumfang des Marktes für betreutes Wohnen im Alter in Katar

Betreutes Wohnen im Alter ist ein Konzept, das sich auf eine Vielzahl von Wohn- und Lifestyle-Optionen für ältere Bürger bezieht, die auf die Herausforderungen des Alterns ausgerichtet sind, wie eingeschränkte Mobilität und Anfälligkeit für Krankheiten. Der Bericht bietet eine vollständige Analyse des Marktes für betreutes Wohnen im Alter in Katar, einschließlich einer Marktübersicht, Marktgrößenschätzung für wichtige Segmente, aufkommende Trends nach Segmenten und Marktdynamik. Der Bericht bietet auch die Auswirkungen von COVID-19 auf den Markt.

Der Markt für betreutes Wohnen im Alter in Katar ist nach Immobilientyp (betreutes Wohnen, selbstständiges Wohnen, Gedächtnispflege und Pflegeheim) und nach Stadt (Doha, Al Wakrah, Al Rayyan und Umm Salal Muhammad) segmentiert.

Der Bericht bietet Marktgröße und Prognosen für den Markt für betreutes Wohnen im Alter in Katar in Wertangaben (USD) für alle oben genannten Segmente.

| Betreutes Wohnen |

| Selbstständiges Wohnen |

| Gedächtnispflege |

| Pflegeheim |

| Direktkauf (Volleigentum) |

| Langzeitmietvertrag / Miete |

| Hybrid (Kauf + Miete) |

| 55 bis 64 Jahre |

| 65 bis 74 Jahre |

| 75 bis 85 Jahre |

| Über 85 Jahre |

| Doha |

| Al Rayyan |

| Al Wakrah |

| Lusail |

| Übriges Katar |

| Nach Immobilientyp | Betreutes Wohnen |

| Selbstständiges Wohnen | |

| Gedächtnispflege | |

| Pflegeheim | |

| Nach Geschäftsmodell | Direktkauf (Volleigentum) |

| Langzeitmietvertrag / Miete | |

| Hybrid (Kauf + Miete) | |

| Nach Alter | 55 bis 64 Jahre |

| 65 bis 74 Jahre | |

| 75 bis 85 Jahre | |

| Über 85 Jahre | |

| Nach Schlüsselstädten | Doha |

| Al Rayyan | |

| Al Wakrah | |

| Lusail | |

| Übriges Katar |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für betreutes Wohnen im Alter in Katar derzeit?

Die Marktgröße für betreutes Wohnen im Alter in Katar beträgt im Jahr 2026 0,62 Milliarden USD.

Wie schnell wird der Markt für betreutes Wohnen im Alter in Katar voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 10,57 % verzeichnen und bis 2031 1,02 Milliarden USD erreichen.

Welcher Immobilientyp wächst am schnellsten in Katars Seniorenwohnlandschaft?

Gedächtnispflege führt das Wachstum mit einer prognostizierten CAGR von 11,87 % bis 2031 an.

Warum gilt Lusail als die am schnellsten wachsende Stadt für Projekte im Bereich betreutes Wohnen im Alter?

Lusails Gesamtplan im Wert von 250 Milliarden USD integriert universelles Design und geplante Gesundheitsknoten, was eine CAGR von 12,80 % bis 2031 antreibt.

Welche Herausforderungen im Bereich der Arbeitskräfte haben Betreiber von betreutem Wohnen im Alter in Katar?

Begrenzte lokale geriatrische Spezialisten und Konkurrenz durch öffentliche Krankenhäuser erhöhen Lohnkosten und Fluktuation und setzen die Margen unter Druck.

Wie verändern hybride Geschäftsmodelle die Finanzierung des betreuten Wohnens im Alter in Katar?

Hybridformate ermöglichen es Bewohnern, Einheiten zu kaufen und gleichzeitig monatliche Servicegebühren zu zahlen, was die Einnahmen der Entwickler diversifiziert und immobilienorientierte Familien anspricht.

Seite zuletzt aktualisiert am: