Marktgröße und Marktanteil für gewerbliche Immobilien in Jeddah

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

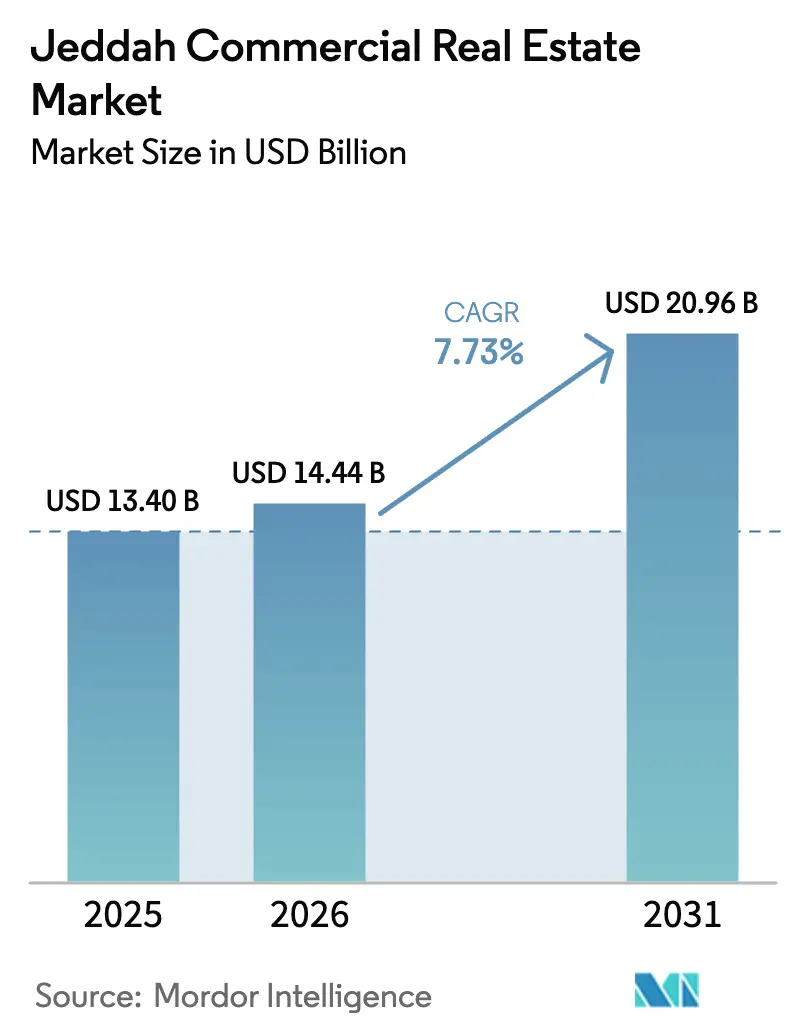

| Marktgröße im Basisjahr (2025) | 13.40 Milliarden US-Dollar |

| Marktgröße (2026) | 14.44 Milliarden US-Dollar |

| Marktgröße (2031) | 20.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.73% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Immobilien in Jeddah von Mordor Intelligence

Die Marktgröße für gewerbliche Immobilien in Jeddah wird voraussichtlich von USD 13,40 Milliarden im Jahr 2025 auf USD 14,44 Milliarden im Jahr 2026 wachsen und bis 2031 USD 20,96 Milliarden bei einer CAGR von 7,73 % über den Zeitraum 2026-2031 erreichen. Die Expansion stützt sich auf Infrastrukturausgaben im Einklang mit der Vision 2030, einen wachsenden Logistik-Fußabdruck, der durch den Islamischen Hafen von Jeddah verankert ist, sowie laufende Kapitalmarktreformen, die institutionelle Mittel in ertragbringende Vermögenswerte lenken. Die erhöhte Nachfrage nach erstklassigen Büroflächen der Klasse A, ein Anstieg bei Logistikparks und anhaltende Eröffnungen im Gastgewerbe unterstreichen belastbare Mietergrundlagen, während REIT-Börsengänge, die Liberalisierung des Auslandseigentums und Vorschriften für grünes Bauen gemeinsam den Investitionspool vergrößern. Entwickler verfolgen zunehmend gemischt genutzte Formate mit Retailtainment, Coworking und Lifestyle-Angeboten, die Mietaufschläge stärken und die Absorptionsraten inmitten einer zunehmenden Digitalisierung erhöhen. Infrastruktur-Megaprojekte - darunter das SAR 75 Milliarden (USD 20 Milliarden) umfassende Entwicklungsprojekt Jeddah Central - gestalten die Grundstückswerte entlang der Waterfront und in peripheren Stadtvierteln neu und positionieren den Markt für gewerbliche Immobilien in Jeddah als bedeutendes Tor für regionalen Handel und Tourismus.

Wesentliche Erkenntnisse des Berichts

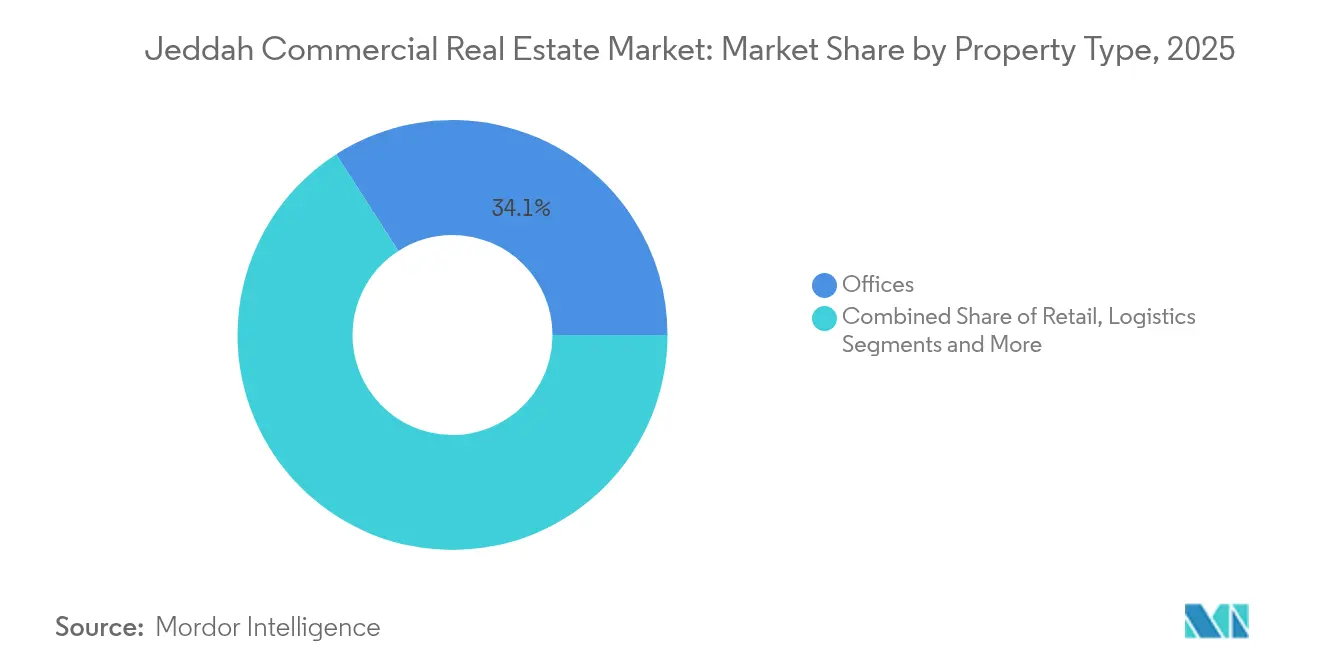

- Nach Immobilientyp führten Büros mit einem Marktanteil von 34,10 % am Markt für gewerbliche Immobilien in Jeddah im Jahr 2025, während Logistikflächen bis 2031 mit einer CAGR von 9,10 % zu expandieren prognostiziert werden.

- Nach Geschäftsmodell hielten Vermietungsaktivitäten im Jahr 2025 einen Anteil von 68,42 % an der Marktgröße für gewerbliche Immobilien in Jeddah; Investitionsverkäufe werden voraussichtlich bis 2031 mit einer CAGR von 8,11 % wachsen.

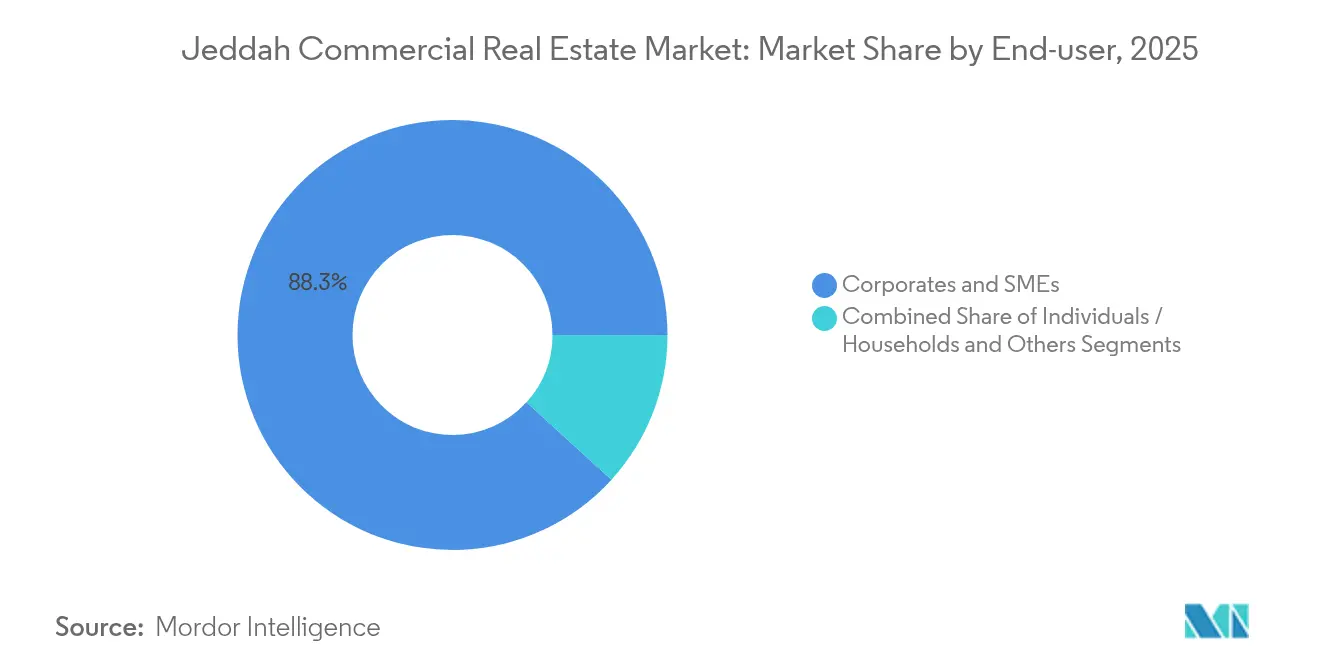

- Nach Endnutzer entfielen im Jahr 2025 88,25 % der Nachfrage auf Unternehmen und KMU, während Käufe durch Privatpersonen und Haushalte mit einer CAGR von 8,79 % bis 2031 zunehmen.

- Nach Geografie hielt das Zentrale Geschäftsviertel im Jahr 2025 einen Anteil von 34,20 % am Markt für gewerbliche Immobilien in Jeddah, doch die Zone "Übriges Jeddah"ist mit der schnellsten CAGR von 8,66 % bis 2031 positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für gewerbliche Immobilien in Jeddah

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Infrastrukturausgaben der Vision 2030 & wirtschaftliche Diversifizierung | 2.8% | Global, mit Schwerpunkt auf Jeddah Central und Waterfront-Distrikten | Langfristig (≥ 4 Jahre) |

| Ausbau des Islamischen Hafens von Jeddah zur Stärkung von Logistikflächen | 2.1% | Hafennahe Gebiete, Logistikkorridore, Industriezonen | Mittelfristig (2-4 Jahre) |

| Tourismusgetriebener Anstieg der Nachfrage im Gastgewerbe | 1.8% | Jeddah Waterfront, historischer Bezirk Al Balad, Corniche-Gebiete | Kurzfristig (≤ 2 Jahre) |

| REIT-geführte Kapitalmarktvertiefung | 1.5% | National, mit frühen Gewinnen in Riad, Jeddah und der Östlichen Provinz | Mittelfristig (2-4 Jahre) |

| Digitalisierung & Nachrüstung intelligenter Gebäude | 1.2% | Stadtzentren, konzentriert im Zentralen Geschäftsviertel und im Norden Jeddahs | Mittelfristig (2-4 Jahre) |

| Flexible Arbeitsplatznutzung durch KMU nach COVID | 0.9% | Zentrales Geschäftsviertel, gemischt genutzte Entwicklungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturausgaben der Vision 2030 & wirtschaftliche Diversifizierung

Beispiellose nationale Ausgaben von über USD 850 Milliarden für Giga-Projekte verankern Jeddahs Transformation zu einem diversifizierten gewerblichen Knotenpunkt. Das SAR 75 Milliarden (USD 20 Milliarden) umfassende Jeddah Central Project erstreckt sich allein auf 5,7 Millionen m², widmet 45 % der Fläche als Grünraum und schafft 17.000 Wohneinheiten, 2.700 Hotelzimmer sowie ein Opernhaus, das das Investitionsprofil der Innenstadt aufwertet. Mit einem angestrebten Fertigstellungsgrad von 45 % bis 2027 soll das Projekt bis 2030 SAR 47 Milliarden (USD 12,5 Milliarden) zum BIP beitragen und 25.000 Arbeitsplätze schaffen. Ergänzende Projekte, wie die von Maersk geführte Logistikzone im Islamischen Hafen von Jeddah im Wert von SAR 1,3 Milliarden (USD 345 Millionen), werden die Nachfrage nach erstklassigen Lagerhallen, Büros und Gastgewerbeimmobilien verstärken. Diese Kapitalinjektionen, verbunden mit erleichterten Regeln für Auslandsinvestitionen, untermauern den langfristigen Aufschwung des Marktes für gewerbliche Immobilien in Jeddah.

Ausbau des Islamischen Hafens von Jeddah zur Stärkung von Logistikflächen

Der SAR 900 Millionen (USD 240 Millionen) umfassende Logistikpark von DP World, integrierte Zollzonen und die Vertiefung von Liegeplätzen erhöhen gemeinsam die Containerkapazität und treiben eine CAGR von 9,43 % bei Logistik-Nutzflächen an. Hafennahe Lagerhallen mit 15 Meter lichten Höhen und Kühllager-Ausstattungen erzielen jetzt Mietaufschläge von 12 % gegenüber Binneneinrichtungen, was Entwickler dazu veranlasst, spekulative Bauprojekte zu beschleunigen. Der von der Logistik ausgehende Aufschwung strahlt in Industriekorridore aus und stärkt den Wachstumspfad des Marktes für gewerbliche Immobilien in Jeddah.

Tourismusgetriebener Anstieg der Nachfrage im Gastgewerbe

Das Luxusangebot skaliert rapide, da Betreiber sich auf das Ziel des Königreichs von 100 Millionen Besuchern ausrichten. Das Jeddah EDITION eröffnete im Mai 2024, und IHG hat das Holiday Inn Jeddah Al Naseem und das Regent Jeddah für Eröffnungen bis 2026 unterzeichnet. Umbaumaßnahmen im Bereich kulturelles Erbe in Al Balad werden bis 2027 34 Boutiquehotels schaffen, die Kulturerhalt mit diversifizierten Einnahmequellen verbinden. Diese Vermögenswerte erfassen steigende Freizeitankünfte und überschwappende Nachfrage aus MICE-Veranstaltungen und steigern den Besucherstrom im mit Hotels verbundenen Einzel- und Gastronomiebereich.

REIT-geführte Kapitalmarktvertiefung

Saudi-Arabiens REIT-Regime, das seit 2016 verfeinert wird, lenkt langfristiges Kapital in stabilisierte Vermögenswerte und erweitert die Zugänglichkeit für Investoren. Ein ausstehender REIT für das King Abdullah Financial District im Wert von USD 700 Millionen und die zwei Fonds von Arabian Centres im Gesamtvolumen von SAR 6,2 Milliarden (USD 1,65 Milliarden) verdeutlichen den gestiegenen institutionellen Appetit. Vorschriften, die einen Anteil von 75 % des Vermögenseinsatzes in entwickelten Immobilien vorschreiben, erhöhen die Transparenz, während das Investitionsgesetz vom Februar 2025 Lizenzierungshürden für ausländische Investoren abschafft. Zusammen senken diese Rahmenbedingungen die Finanzierungskosten, stimulieren Entwicklungspipelines und stärken die Sekundärmarktliquidität - was die Bewertungen im gesamten Markt für gewerbliche Immobilien in Jeddah stützt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an Baumaterialien & qualifizierten Arbeitskräften | -1.8% | National, mit akuten Auswirkungen in Megaprojektzonen | Kurzfristig (≤ 2 Jahre) |

| Komplexe Genehmigungsverfahren & Verzögerungen bei Baugenehmigungen | -1.2% | Kommunale Zuständigkeitsbereiche, konzentriert im Zentralen Geschäftsviertel und in Waterfront-Gebieten | Mittelfristig (2-4 Jahre) |

| Potenzielles Überangebot an erstklassigen Büroflächen durch Megaprojekte | -0.9% | Zentrales Geschäftsviertel, gewerbliche Zonen in Nordjeddah | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Hochwasserschutz & Klimaanpassung | -0.7% | Küstenentwicklungen, Immobilien an der Waterfront des Roten Meeres | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Baumaterialien & qualifizierten Arbeitskräften

Saudi-Arabiens Baupipeline im Wert von USD 850 Milliarden belastet die Lieferketten, treibt die Stahl- und Zementpreise um bis zu 20 % jährlich in die Höhe und verlängert Projektzeitpläne um 6-12 Monate. Ein Reservoir von nicht vergebenen MENA-Projekten im Wert von USD 1,5 Billionen verschärft die Beschaffungsrisiken. Obwohl die Saudisierung die nationale Arbeitslosenquote im Jahr 2024 auf 7 % senkte, hält die Lohneskalation an und belastet die Margen der Entwickler. Der Einsatz von KI-gestützter Terminplanung und roboterunterstützter Fertigung soll die Produktivität um 20-30 % steigern und damit den Inflationsdruck teilweise ausgleichen[1]Global Arbitration Review, "Saudi Construction Pipeline Faces Supply Chain Constraints", globalarbitrationreview.com.

Komplexe Genehmigungsverfahren & Verzögerungen bei Baugenehmigungen

Selbst mit digitalen One-Stop-Portalen können Umweltstudien und kommunale Genehmigungen die Zeitpläne um bis zu sechs Monate verlängern, insbesondere entlang der hochwassergefährdeten Waterfront. Die Einführung einer Immobilientransaktionssteuer von 5 % im April 2025 fügt Dokumentationsebenen und Cashflow-Implikationen für Veräußerungen hinzu. Zahlungsverzögerungen von 45-60 Tagen bei öffentlichen Projekten stören die Liquidität der Auftragnehmer weiter und verschärfen die Lieferunsicherheit im gesamten Markt für gewerbliche Immobilien in Jeddah.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Büros dominieren, während Logistik beschleunigt

Bürovermögenswerte behielten im Jahr 2025 einen dominanten Marktanteil von 34,10 % am Markt für gewerbliche Immobilien in Jeddah bei, gestützt durch die Anforderung der Vision 2030 für regionale Hauptsitze, die multinationale Unternehmen zur Errichtung von Standorten in Saudi-Arabien verpflichtet. Die Spitzenmieten im Zentralen Geschäftsviertel stiegen 2024 um 9,5 %, als die Auslastung 92 % überschritt, was den Investorenappetit für Kernprojekte stärkt und stetige Eskalationsklauseln unterstützt. Zwei-Ebenen-Dynamiken bestehen fort, wobei Flächen der Klasse B mit einem Abschlag von 18 % angeboten werden, um Start-ups und Back-Office-Mieter anzuziehen. Vermieter differenzieren sich über Nachhaltigkeitszertifizierungen und berührungslose Zugangslösungen, die Mietaufschläge von 7 % sichern können. Ergänzende Retailtainment- und Gastronomiepodia erhöhen die Verweildauer und diversifizieren die Einnahmequellen, wodurch gemischt genutzte Vitalität in Büroquartiere eingebettet wird.

Demgegenüber sind Logistikflächen für die schnellste CAGR von 9,10 % bis 2031 positioniert, dank des SAR 900 Millionen (USD 240 Millionen) umfassenden Parks von DP World, der SAR 1,3 Milliarden (USD 345 Millionen) Zone von Maersk und der nationalen Logistikstrategie des Verkehrsministeriums im Wert von USD 106,6 Milliarden. Die Nachfrage nach Lagerhallen mit 15 Meter lichter Höhe, Kühlketten-Einheiten und Zolllagern steigt, da der Anteil des E-Commerce am Einzelhandelsumsatz 25 % übersteigt. Maßgeschneiderte Vereinbarungen mit 10-jährigen Mietverträgen sichern die Finanzierung, während Renditekompression globale Pensionsfonds in Sale-and-Leaseback-Deals zieht. Zusammen stärken diese Trends das langfristige Volumen und den Wertbeitrag des Marktes für gewerbliche Immobilien in Jeddah.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: Stärke der Vermietung mit Verkaufsmomentum

Vermietungsaktivitäten kontrollierten im Jahr 2025 einen Anteil von 68,42 % der Marktgröße für gewerbliche Immobilien in Jeddah, getragen von stabilen Cashflows und REIT-Berechtigung. Erstklassige Büros lieferten Nettomietrenditen von 6-7 %, die regionale Vergleichswerte übertrafen und grenzüberschreitendes Kapital anlockten. Mietlaufzeiten betragen durchschnittlich 3-5 Jahre mit jährlichen Eskalationen von 5 %, während Bewirtschaftungsverträge im Gastgewerbe 15-20 Jahre mit Umsatzbeteiligungen umfassen. Institutionelle Vermieter setzen KI-basierte Immobilienverwaltungssysteme ein, um die Auslastung zu optimieren und die Betriebskosten um 12 % zu senken. Die Kombination aus belastbaren Auslastungsraten und verbesserter Transparenz hält das Vermietungsmodell als bevorzugte Strategie für risikoscheue Investoren.

Das Verkaufssegment, obwohl kleiner, expandiert mit einer CAGR von 8,11 % bis 2031, katalysiert durch die Liberalisierung des Auslandseigentums im Januar 2026 und verbesserte Hypothekenfinanzierungsoptionen. Off-Plan-Käufe im Rahmen des Wafi-Programms stiegen 2024 um 28 %, während Stockwerkseigentumsrechtsreformen gemeinschaftliches Eigentum in Hochhäusern erschließen. Entwickler integrieren Festpreisausstiegsklauseln, die es Privatinvestoren ermöglichen, Kapitalgewinne bei Projektfertigstellung zu sichern. Infolgedessen gewinnt der Eigentumsweg an Zugkraft bei vermögenden Privatpersonen, die ein Engagement im Markt für gewerbliche Immobilien in Jeddah anstreben.

Nach Endnutzer: Unternehmen dominieren, Haushalte beschleunigen

Unternehmen und KMU generierten im Jahr 2025 88,25 % der Endnutzeraktivität, angetrieben durch ein Wachstum der KMU-Kreditvergabe um 31 % im Jahresvergleich auf SAR 383,2 Milliarden (USD 102 Milliarden). Multinationale Unternehmen vermieten im Voraus zusammenhängende Stockwerke, während KMU flexible Büromodule bevorzugen und die Raumplanungsflexibilität schärfen. Staatlich unterstützte Inkubatoren wie das Jada30-Programm der Sozialen Entwicklungsbank unterstützen 245 Unternehmen und fördern die Nachfrage nach verwalteten Büros, Laboren und Ausstellungsräumen. Coworking-Betreiber integrieren sofort einsatzbereite Besprechungsräume und cloudbasierte Zugangslösungen, um Start-ups zu gewinnen und eine robuste Auslastungspipeline im Markt für gewerbliche Immobilien in Jeddah zu gewährleisten.

Der Bereich Privatpersonen und Haushalte wird mit einer CAGR von 8,79 % bis 2031 prognostiziert zu wachsen, abgestimmt auf das Programm für Premium-Aufenthaltsrechte für Immobilien über SAR 4 Millionen (USD 1,06 Millionen). Markengebundene Wohnanlagen auf Hoteldächern und gemischt genutzte Waterfront-Türme sprechen expatriierte Führungskräfte an, die Einrichtungen vor Ort suchen, und diversifizieren die Käuferprofile. Crowdfunding-Plattformen testen Angebote für Bruchteilseigentum, senken Einstiegshürden und erweitern die Beteiligung von Privatinvestoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Zentrale Geschäftsviertel hielt im Jahr 2025 einen Anteil von 34,20 % am Markt für gewerbliche Immobilien in Jeddah, unterstützt durch das als UNESCO-Welterbe gelistete Viertel Al Balad und das SAR 75 Milliarden (USD 20 Milliarden) umfassende Projekt Jeddah Central, das die Skyline der Innenstadt mit Kulturikonen und 2.700 Hotelzimmern aufwertet. Die Unternehmenskonzentration rund um die Tahlia Street und den King Road erhält überdurchschnittliche Mieten aufrecht und katalysiert transit-orientierte Stadterneuerung entlang von Schnellverkehrskorridoren. Von Betreibern verwaltete Parkhäuser und Verbesserungen für Fußgänger stärken die Wettbewerbsfähigkeit der Vermögenswerte und treiben die Wertsteigerung voran.

Nordjeddah, das Gebiete wie Obhur und die Nördliche Corniche umfasst, profitiert von der Nähe zum König-Abdulaziz-Internationalen Flughafen und der 5,3 Millionen m² umfassenden Jeddah Economic City, die intelligente Stromnetze und Fernkühlsysteme integriert. Gastgewerbe-Pipelines, darunter das Regent Jeddah und markengebundene Wohnanlagen, stützen die gemischt genutzte Nachfrage, während Logistikmieter den Korridor der König-Abdullah-Wirtschaftszone für multimodalen Anschluss bevorzugen. Infrastruktur-Synergien erhöhen die Grundstücksnachfrage und positionieren den Teilmarkt für moderates einstelliges Mietwachstum.

Die Zone "Übriges Jeddah"ist mit der schnellsten CAGR von 8,66 % bis 2031 positioniert, da periphere Stadtteile überschwappende Nachfrage aus Megaprojekten aufnehmen. ROSHNs ALAROUS-Gemeinschaft wird 2.200 Häuser und integrierte Gewerbeflächen liefern und die Lebensqualität außerhalb von Kulturerbezentren verbessern. Gleichzeitig integriert die 9,5 Kilometer lange Waterfront-Promenade Marinas, ein Opernhaus und öffentliche Strände, was den Freizeitzielen der Vision 2030 entspricht und den touristischen Besucherstrom verstärkt. Sonderwirtschaftszonen gewähren Steueranreize und beschleunigte Genehmigungsverfahren, die Investoren aus den Bereichen Produktion, Rechenzentren und Logistik in ehemals unterkapitalisierte Grundstücke ziehen und damit die Breite des Marktes für gewerbliche Immobilien in Jeddah weiter ausbauen.

Wettbewerbslandschaft

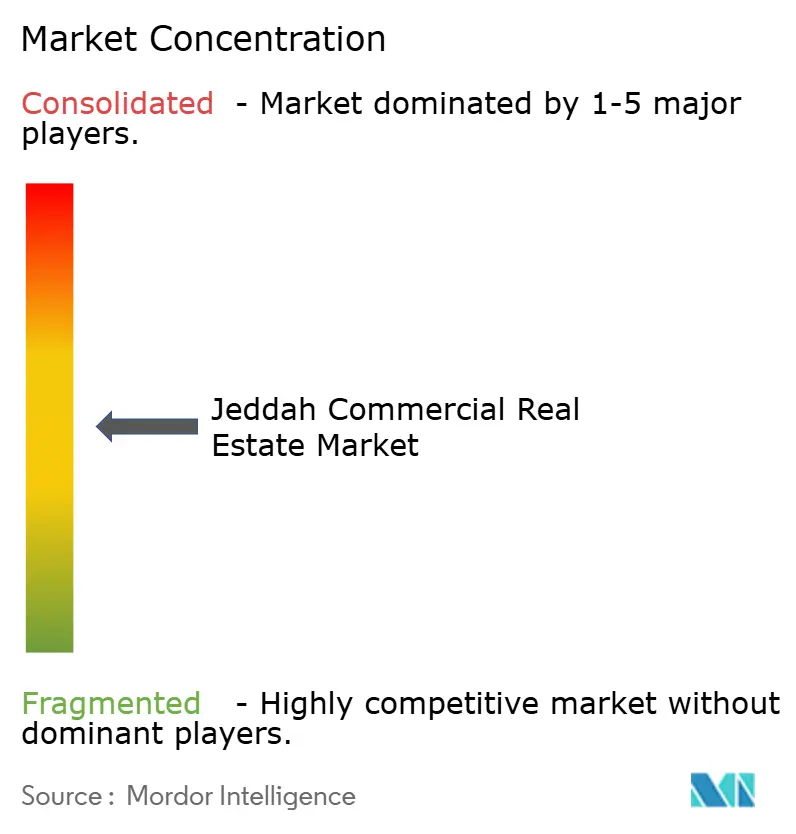

Die Marktführerschaft ist moderat konzentriert, wobei Emaar Economic City, Jeddah Economic Company und Dar Al Arkan staatliche Partnerschaften und robuste Grundstücksreserven nutzen, um Giga-Projekte zu realisieren. Diese etablierten Akteure setzen auf phasenweise Finanzierungsstrukturen und gründen Bau-Betriebs-Übertragungs-Joint-Ventures mit öffentlichen Einrichtungen, um das Ausführungsrisiko zu reduzieren. ROSHNs Rebranding im Jahr 2024 signalisierte einen Schwenk von rein wohnwirtschaftlicher zu multivermögenswirtschaftlicher Entwicklung, der Synergien in Retailtainment und Gastgewerbe erschließt, die Einnahmen diversifizieren und Projektlebenszyklen verlängern.

Technologie ist zu einem entscheidenden Differenzierungsmerkmal geworden. Der Einsatz von IBM Maximo im König-Abdullah-Finanzviertel umfasst 100.000 digitalisierte Vermögenswerte und hebt die Mieterzufriedenheit auf 95 %. Die Zusammenarbeit von Taiba Investments mit Horizontal Digital integriert KI-gestützte Ertragsoptimierung in 7.700 Gästezimmer und veranschaulicht den Wandel hin zu datengestütztem Portfoliomanagement. Logistikunternehmen integrieren Solaranlagen auf Dächern und wasserstoffbereite Systeme als Reaktion auf die ESG-Anforderungen institutioneller Investoren.

Neue Marktteilnehmer - von PropTech-Start-ups, die tokenisiertes Eigentum erkunden, bis hin zu regionalen Private-Equity-Gesellschaften - gewinnen an Boden, indem sie Nischenvermögenswerte wie Kühllager und Studentenwohnheime ins Visier nehmen. Risikokapitalzuflüsse, die in den kommenden zehn Jahren auf USD 2 Billionen prognostiziert werden, finanzieren disruptive Modelle, die die Dominanz etablierter Akteure untergraben. Dennoch dämpfen hohe Grundstückskosten und sich entwickelnde regulatorische Rahmenbedingungen die Fragmentierung und halten den Markt für gewerbliche Immobilien in Jeddah im mittleren Bereich des Konzentrationsspektrums[3]BECO Capital, "MENA PropTech Investment Outlook 2030", becocapital.com.

Marktführer der gewerblichen Immobilienbranche in Jeddah

Emaar Economic City

Jeddah Economic Company

Dar Al Arkan Real Estate Development Company

Jabal Omar Development Company

Red Sea Global

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IHG Hotels & Resorts und Ashaad Company gaben drei neue Hotelunterzeichnungen in Jeddah und Al Khobar beim Future Hospitality Summit Riad 2025 bekannt und fügten IHGs Portfolio mehr als 1.700 Zimmer mit geplanten Eröffnungen zwischen 2028-2030 hinzu, was die Tourismusexpansionsziele der saudi-arabischen Vision 2030 unterstützt.

- März 2025: Diriyah Company führte Gespräche mit Alshaya Group und Starbucks, um ein Flagship-Store innerhalb der 14 Quadratkilometer großen gemischt genutzten Entwicklung mit 566.000 Quadratmetern Einzelhandels- und Gastronomieflächen zu etablieren, die auf über 100.000 Bewohner und Besucher ausgerichtet ist.

- November 2024: ROSHN Group führte ein Rebranding durch und erweiterte sein Mandat auf Einzelhandel, Gewerbe und Gastgewerbe auf 4 Millionen m² Gesamtmietfläche.

- Juli 2024: Der Öffentliche Investitionsfonds gründete die Al Balad Development Company, um den historischen Bezirk von Jeddah auf 2,5 Millionen m² zu sanieren.

Berichtsumfang des Marktes für gewerbliche Immobilien in Jeddah

Gewerbliche Immobilien (CRE) bezeichnen nicht-wohnwirtschaftliche Immobilien, die zur Einkommenserzielung dienen. Dazu gehören Einkaufszentren, Hotels und Büroflächen.

Im Bericht enthalten ist eine vollständige Hintergrundanalyse des Marktes für gewerbliche Immobilien in Jeddah, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren, einer Marktübersicht, der Marktgrößenschätzung für Schlüsselsegmente, aufkommender Trends in Marktsegmenten, Marktdynamiken und geografischer Trends sowie der Auswirkungen von COVID-19.

Der Markt für gewerbliche Immobilien in Jeddah ist nach Typ segmentiert (Büros, Einzelhandel, Industrie, Logistik, Mehrfamilienhäuser und Gastgewerbe). Der Bericht bietet Marktgrößen und Prognosen für den Markt für gewerbliche Immobilien in Jeddah in Werten (USD) für alle oben genannten Segmente.

| Büros |

| Einzelhandel |

| Logistik |

| Sonstiges (Industrieimmobilien, Gastgewerbeimmobilien usw.) |

| Verkauf |

| Vermietung |

| Privatpersonen / Haushalte |

| Unternehmen & KMU |

| Sonstiges |

| Nordjeddah (Obhur, Nördliche Corniche) |

| Zentrales Geschäftsviertel (Al Balad, Tahlia) |

| Waterfront-Entwicklungen (Jeddah Waterfront, Corniche) |

| Übriges Jeddah |

| Nach Immobilientyp | Büros |

| Einzelhandel | |

| Logistik | |

| Sonstiges (Industrieimmobilien, Gastgewerbeimmobilien usw.) | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Endnutzer | Privatpersonen / Haushalte |

| Unternehmen & KMU | |

| Sonstiges | |

| Nach Geografie | Nordjeddah (Obhur, Nördliche Corniche) |

| Zentrales Geschäftsviertel (Al Balad, Tahlia) | |

| Waterfront-Entwicklungen (Jeddah Waterfront, Corniche) | |

| Übriges Jeddah |

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der Markt für gewerbliche Immobilien in Jeddah im Jahr 2026?

Er ist USD 14,44 Milliarden wert und auf dem Weg zu einer CAGR von 7,73 % bis 2031.

Welcher Immobilientyp hat den größten Anteil in Jeddah?

Büros führen mit einem Anteil von 34,10 %, angetrieben durch die Initiative für regionale Hauptsitze.

Was ist das am schnellsten wachsende Segment?

Logistikimmobilien expandieren mit einer CAGR von 9,10 %, unterstützt durch hafennahe Investitionen.

Wie werden sich Reformen beim Auslandseigentum auf den Markt auswirken?

Die Liberalisierung vom Januar 2026 dürfte die Verkaufstransaktionen ankurbeln, die bereits mit einer CAGR von 8,11 % zu wachsen prognostiziert werden.

Welches Gebiet von Jeddah bietet das höchste Wachstumspotenzial?

Periphere Zonen, bezeichnet als "Übriges Jeddah" werden voraussichtlich mit einer CAGR von 8,66 % bis 2031 wachsen, getrieben durch neue Infrastruktur- und Tourismusprojekte.

Beeinflussen REITs die Finanzierung von Gewerbeimmobilien?

Ja, mehrere große REIT-Angebote und unterstützende Vorschriften vertiefen die Kapitalmarktliquidität für stabilisierte Vermögenswerte.

Seite zuletzt aktualisiert am: