Marktgröße und Marktanteil für mechanische, elektrische und sanitäre (MEP) Dienstleistungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

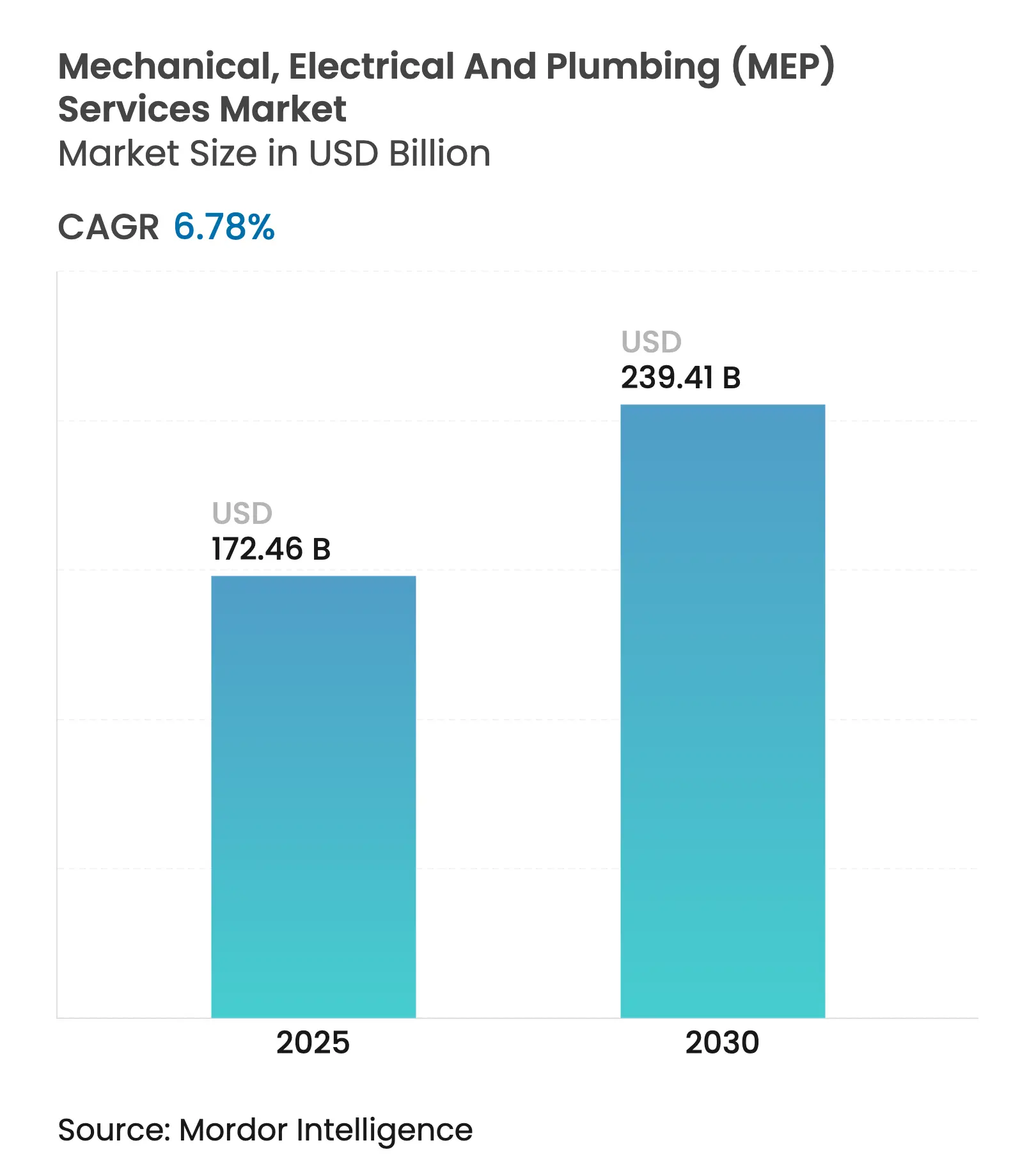

| Marktgröße (2025) | 172.46 Milliarden US-Dollar |

| Marktgröße (2030) | 239.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.78% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mechanische, elektrische und sanitäre (MEP) Dienstleistungen von Mordor Intelligence

Die globale Marktgröße für MEP-Dienstleistungen erreichte im Jahr 2025 einen Wert von 172,46 Milliarden USD und ist auf dem Weg, bis 2030 einen Wert von 239,41 Milliarden USD zu erreichen, was einer CAGR von 6,78 % über den Prognosezeitraum entspricht. Dieser stetige Anstieg wird durch sich überlagernde Wellen der Infrastrukturerneuerung, Mandate zur Elektrifizierung von Gebäuden und digital gestütztes Leistungscontracting gestärkt. Erhöhte Mittel für öffentliche Bauvorhaben in den Vereinigten Staaten und groß angelegte Gigaprojekte am Persischen Golf erzeugen erhebliche Design-Build-Auftragsbestände, während Asiens-Pazifiks rasche städtische Entwicklung die Grundnachfrage nach HVAC-, Stromverteilungs- und Sanitärnetzwerken stützt. Verschärfte Energieeffizienzvorschriften in Kalifornien und der Europäischen Union beschleunigen Wärmepumpen-, Smart-Panel- und Gebäudeautomations-Nachrüstungen, die hochwertige Ingenieurdienstleistungen begünstigen. Auftragnehmer, die vorgefertigte Baugruppen und digitale Zwillinge liefern können, erzielen Aufschläge, da Eigentümer Zeitplanverdichtung und Lebenszyklussicherheit anstreben. Gleichzeitig gewinnen ergebnisbasierte Verträge für „MEP als Dienstleistung” an Bedeutung, wodurch Einnahmen auf wiederkehrende Leistungsgebühren verlagert und die Zusammenarbeit zwischen Anbieter und Eigentümer gefestigt wird.

Wichtigste Erkenntnisse des Berichts

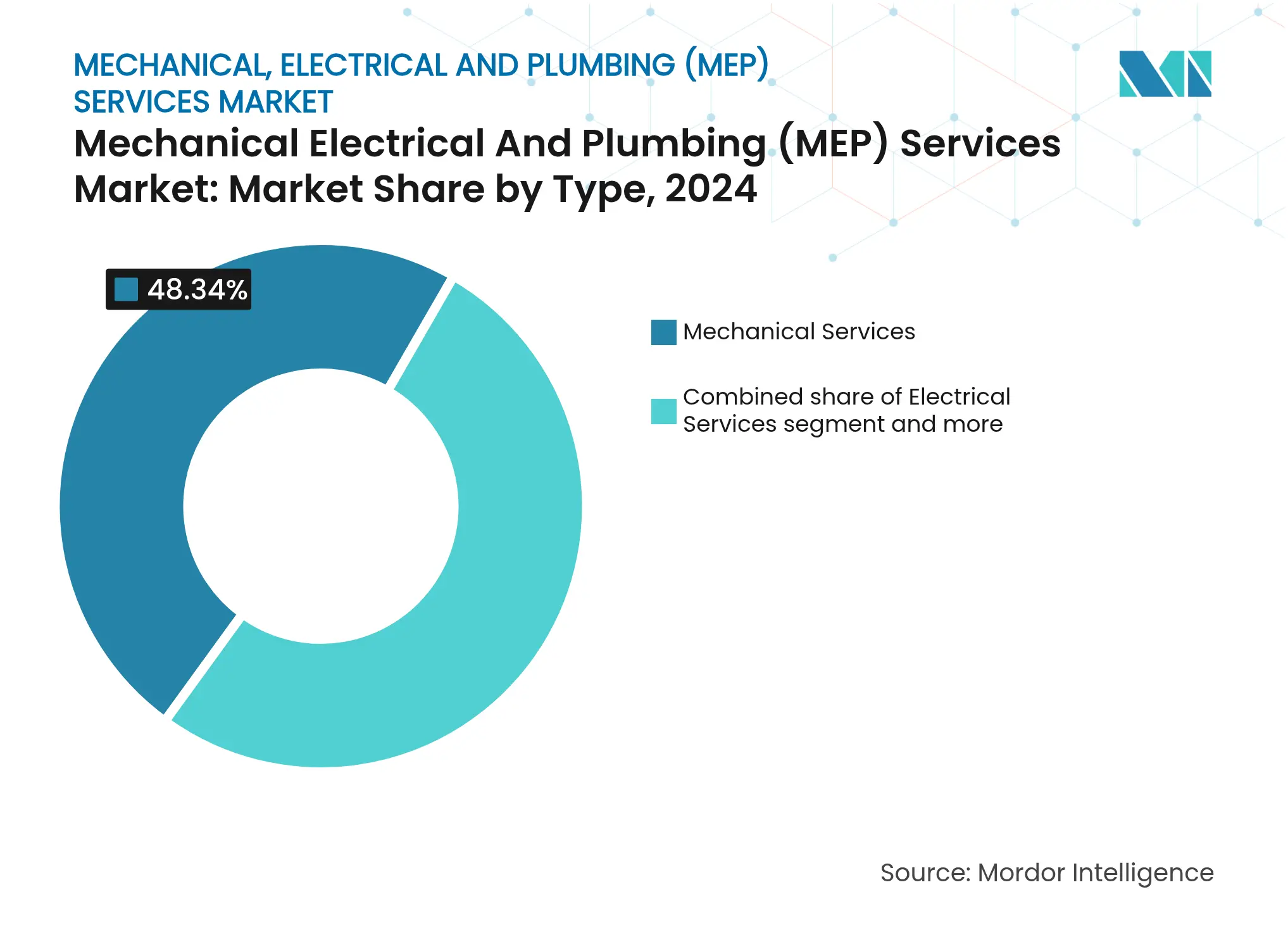

- Nach Systemtyp hielt Mechanische Dienstleistungen im Jahr 2024 einen Marktanteil von 48,34 % am Markt für MEP-Dienstleistungen. Integrierte MEP-Dienstleistungen wird bis 2030 voraussichtlich mit einer CAGR von 8,10 % wachsen.

- Nach Dienstleistungsangebot beanspruchte Design & Engineering im Jahr 2024 36,34 % der Marktgröße für MEP-Dienstleistungen, während das Segment Sonstige Dienstleistungen bis 2030 voraussichtlich mit einer CAGR von 8,82 % wachsen wird.

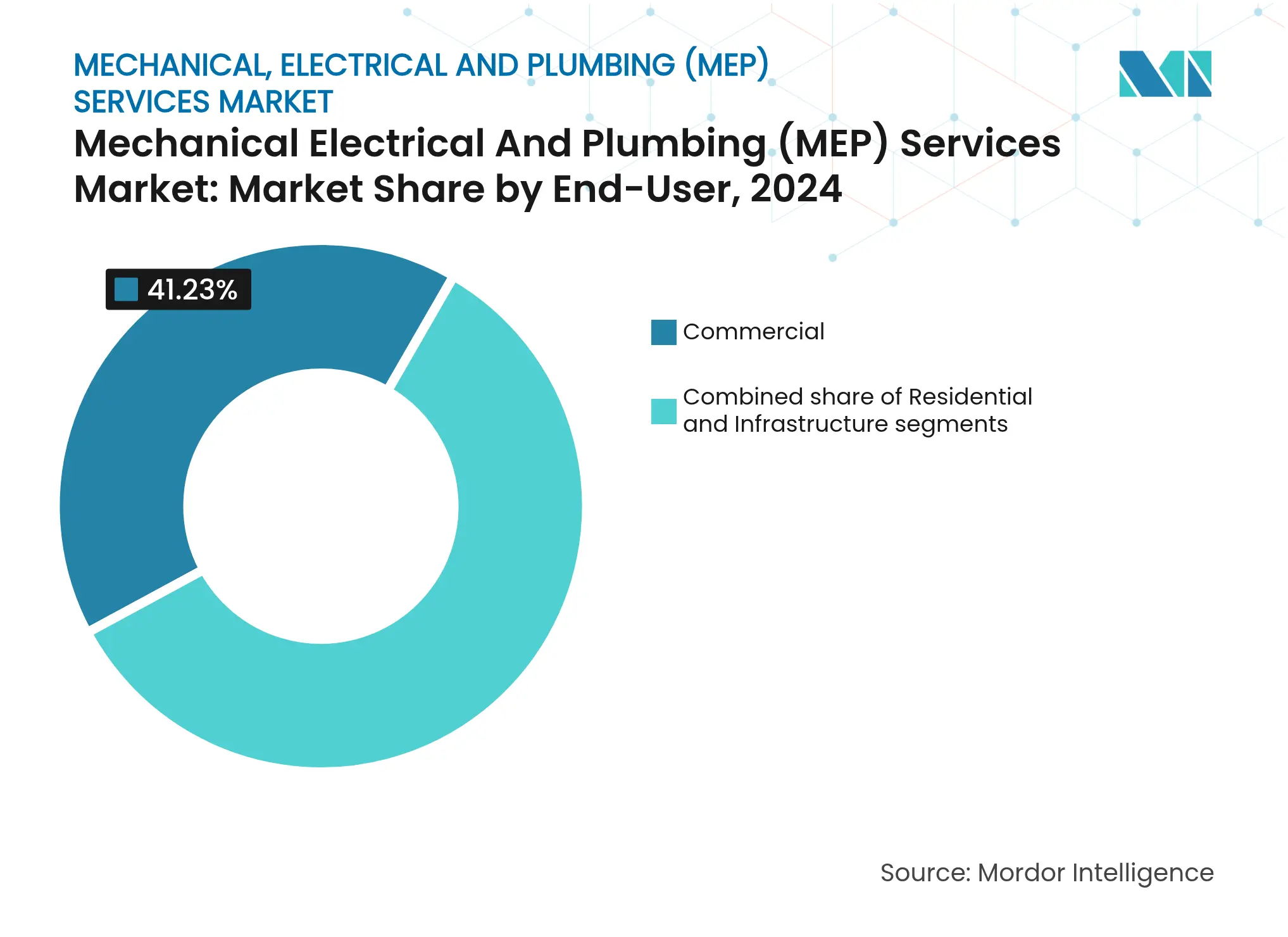

- Nach Endverbraucher erzielte das Segment Gewerbe im Jahr 2024 einen Umsatzanteil von 41,23 %; das Segment Infrastruktur wächst mit der höchsten Rate von 8,6 % CAGR bis 2030.

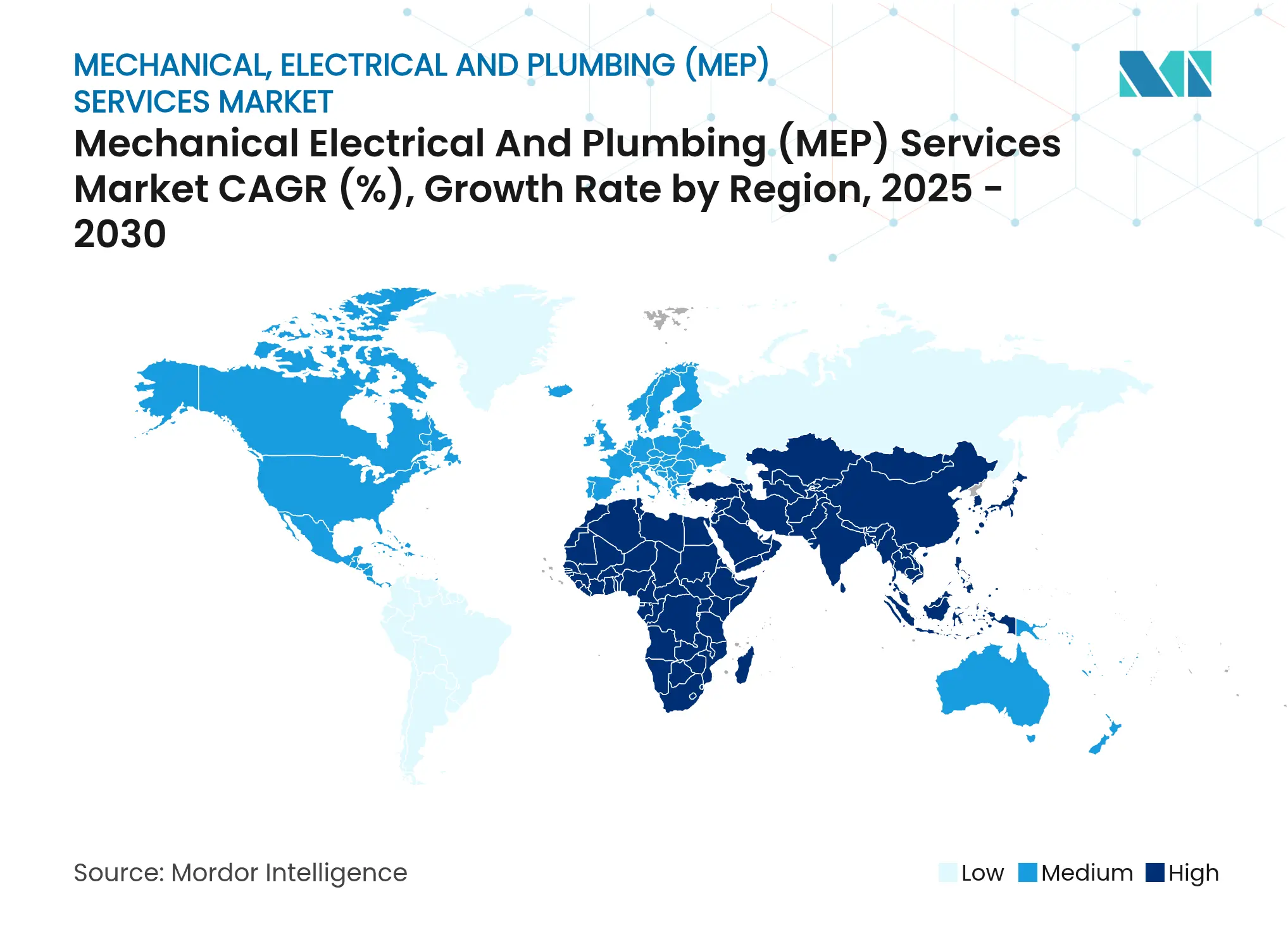

- Nach Geografie dominierte Asien-Pazifik mit 43,45 % des Umsatzes im Jahr 2024; der Nahe Osten & Afrika wird bis 2030 voraussichtlich eine CAGR von 7,93 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für mechanische, elektrische und sanitäre (MEP) Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der globalen Infrastrukturausgabenprogramme | +1.8% | Global, konzentriert in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Strengere Energieeffizienz- und Grüne-Gebäude-Vorschriften | +1.5% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung & Megastadtprojekte in APAC & Naher Osten | +1.2% | APAC Kernbereich, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| „MEP als Dienstleistung” Abonnementmodelle über IoT-Analysen | +0.8% | Global, frühe Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Vorgefertigte modulare MEP-„Plug-and-Play”-Baugruppen | +0.6% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Konvergenz der Nachfrage nach EV-Ladeinfrastruktur & Rechenzentrumskühlung | +0.5% | Global, konzentriert in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Infrastrukturausgabenprogramme

Massive Ausgaben des öffentlichen Sektors schaffen mehrjährige Auftragspipelines für Auftragnehmer im Bereich mechanische, elektrische und sanitäre Dienstleistungen. Die Vereinigten Staaten haben mehr als 1 Billion USD für Straßen, Nahverkehr, Energie und Wassersysteme bereitgestellt, darunter 100 Millionen USD für digitale Bautechnologien, die Auftragnehmer mit BIM-integriertem Design belohnen. Saudi-Arabiens Gigaprojekte, angeführt von NEOM und seinem 5-Milliarden-USD-DataVolt-Rechenzentrumsabkommen, setzen neue Maßstäbe für integrierte Kühl-, Strom- und Abwassersysteme. Vietnams Bestreben, 20,2 Milliarden USD an ausländischen Fertigungsinvestitionen anzuziehen, treibt den Bau von Fabriken voran, die präzise HVAC- und Prozessversorgungsanlagen erfordern. Ähnliche Infrastrukturpläne in Indien, Indonesien und Ägypten lenken Kapital in Massentransitkorridore, Entsalzungsanlagen und erneuerbare Mikronetze, die jeweils auf eine ausgefeilte MEP-Koordination angewiesen sind. Auftragnehmer, die Design, Vorfertigung, Installation und wiederkehrende Optimierung bündeln können, konkurrieren nun auf der Grundlage der Lösungsgeschwindigkeit und nicht mehr auf der Grundlage des niedrigsten Lohnsatzes[1]Michael Regan, „Investitionen in Amerika: Aktualisierung der Finanzierung des parteiübergreifenden Infrastrukturgesetzes und des Inflationsreduzierungsgesetzes 2024,” Umweltschutzbehörde der Vereinigten Staaten, epa.gov.

Strengere Energieeffizienz- und Grüne-Gebäude-Vorschriften

Politische Rückenwinde in Europa und Nordamerika gestalten die mechanischen und elektrischen Spezifikationen neu. Die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden verpflichtet nun alle Neubauten bis 2030 zur emissionsfreien Leistung und beendet 2025 die Subventionen für Heizkessel mit fossilen Brennstoffen, wodurch die Nachfrage auf Wärmepumpen, intelligente Wechselrichter und Laststeuerungsschichten verlagert wird. Kaliforniens Energiecode 2025 schreibt Wärmepumpen zur Raumklimatisierung in den meisten neuen Wohngebäuden vor und erweitert die Regeln für gebäudeeigene Solar-plus-Speicher-Anlagen auf Hochhaus-Mehrfamilienhäuser und Nichtwohngebäude. Diese Vorschriften treiben Erweiterungen von Elektroverteilern, Aufrüstungen von Stromkreisen und sensorgestützte Automatisierung voran, die den Ingenieuranteil jeder Nachrüstung erhöhen. Kanadas geänderte Bundesvorschriften zur Energieeffizienz verlangen 90 % effiziente Gewerbeheizkessel, was Umgestaltungen von Verteilungskreisläufen erfordert, um niedrigere Rücklaufwassertemperaturen zu ermöglichen. Insgesamt garantieren diese Richtlinien einen stetigen Auftragsbestand an leistungsorientierten Nachrüstungsarbeiten und erhöhen den Wertbeitrag von Designingenieuren, die in der ganzheitlichen Gebäudeelektrifizierung versiert sind[2]Kadri Simson, „Überarbeitete Richtlinie zur Gesamtenergieeffizienz von Gebäuden verabschiedet Mai 2024,” Europäische Kommission, ec.europa.eu.

Rasche Urbanisierung und Megastadtprojekte in APAC und dem Nahen Osten

Das Bevölkerungswachstum im asiatisch-pazifischen Raum fügt jeden Monat das Äquivalent einer Manila oder Riad hinzu, was Stadtplaner zu vertikalen Mischnutzungsvierteln und fortschrittlichen Verkehrsknotenpunkten drängt. Die Internationale Energieagentur sieht den Strombedarf in Südostasien bis 2035 jährlich um 4 % steigen, wobei allein die Kühllast von 16 % auf 30 % des gesamten Gebäudeverbrauchs ansteigt. NEOMs 2,7-Milliarden-USD-Pumpspeicherkraftwerk und die 347-Millionen-USD-Anlage zur Abwasseraufbereitung veranschaulichen die Komplexität der Mehrfachversorgung zukünftiger Megastädte. Vietnams Elektronik- und Halbleiterzentren benötigen ISO-klassifizierte Reinräume, Reinstwasserkreisläufe und redundante Stromversorgungen. Regierungen von Singapur bis Katar schreiben nun BIM-Koordination und vorgefertigte MEP-Gestelle bei öffentlichen Projekten vor, was die Lieferketten auf eine integrierte Lieferung ausrichtet und die regionale Nachfrage nach fachübergreifenden Dienstleistern steigert[3]Fatih Birol, „Energieausblick Südostasien 2024,” Internationale Energieagentur, iea.org.

„MEP als Dienstleistung” – Abonnementmodelle über IoT-Analysen

Gebäudeeigentümer suchen zunehmend nach Ergebnisgarantien statt nach transaktionalen Installationen. Johnson Controls berichtet, dass durchschnittliche Kunden den Energieverbrauch innerhalb von drei Monaten nach der Einführung seiner KI-gesteuerten OpenBlue-Plattform um 10–20 % senken, während die vorausschauende Wartung reaktive Einsätze um bis zu 90 % reduziert. Honeywells Forge liefert portfolioweite Optimierung durch Edge-Analysen, die Sollwerte entsprechend Belegung und Energietarifen feinabstimmen. Diese Angebote wandeln Kapitalausgaben in monatliche Servicegebühren um, senken die Anfangshürden und erzeugen stabilere Einnahmen für Auftragnehmer. Echtzeit-Dashboards und Ferndiagnosen ermöglichen es Technikern mit begrenzten Qualifikationen, größere Anlagenportfolios zu verwalten, während Cybersicherheitsdienste als abrechenbare Schicht entstehen, da operative Technologienetzwerke zunehmenden Bedrohungsvektoren ausgesetzt sind. Das Abonnementmodell richtet auch die Anreize der Anbieter auf Mieterkomfort, regulatorische Compliance und Kohlenstoffreduzierungsziele aus und festigt langfristige Kundenbeziehungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fachkräftemangel treibt Kosten im Spezialhandwerk in die Höhe | -1.4% | Global, akut in Nordamerika & EU | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität in der Lieferkette für HVAC-Komponenten & Kupfer | -0.9% | Global, konzentrierte Auswirkungen in Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheits-Compliance bei vernetzten MEP-Systemen | -0.6% | Nordamerika & EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Nachrüstungsverbindlichkeiten durch HFKW-Ausstieg bei veralteten HVAC-Anlagen | -0.5% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel treibt Kosten im Spezialhandwerk in die Höhe

Elektriker, Klempner und HVAC-Techniker altern in Nordamerika, Europa und Australien schneller, als neue Fachkräfte in die Berufe eintreten. Vakanzen treiben die Lohngebote in die Höhe, verlängern Projektzeitpläne und veranlassen Auftragnehmer, aggressiv um zertifizierte Arbeitskräfte zu konkurrieren. Arbeitgeber investieren in durch Augmented Reality geführte Installationen und modulare Technikraumgestelle, um begrenzte Belegschaften auf mehr Projekte auszudehnen. Hersteller wie Honeywell integrieren selbstdiagnostizierende Firmware und QR-Code-Anleitungen, um Inbetriebnahmezyklen zu verkürzen, doch komplexe Aufgaben wie das Befüllen mit A2L-Kältemitteln oder die Programmierung von Gebäudeautomationssystemen erfordern nach wie vor erfahrene Techniker. Dieses Ungleichgewicht belastet die Margen, erhöht die Angebotskontingenzen und verstärkt den Reiz von Vorfertigung und Fernüberwachung von Systemen.

Preisvolatilität in der Lieferkette für HVAC-Komponenten und Kupfer

Der Ausstieg aus dem R-410A-Kältemittel, der 2025 in Kraft tritt, zwingt OEMs, Geräte für leicht brennbare A2L-Alternativen neu zu gestalten. Da die Altbestände zur Neige gehen, verlängern sich die Lieferzeiten für Kältemaschinen und Dachgeräte, und Preisangebote sind möglicherweise nur noch tageweise gültig. Kupferpreisschwankungen bringen Unsicherheit sowohl in elektrische Zuleitungen als auch in Sanitärsteigleitungen und erschweren Festpreisverträge. Auftragnehmer greifen auf Eskalationsklauseln, frühzeitige Massenmaterialkäufe und wertoptimierende Austausche zurück, sind aber dennoch einem Weitergaberisiko ausgesetzt, wenn maßgefertigte Lüftungsgeräte oder drehzahlgeregelte Verdichter verspätet eintreffen. Diese Faktoren erhöhen den Betriebskapitalbedarf und können bei zeitkritischen Projekten, insbesondere Rechenzentren und Life-Science-Labors, die keine Verzögerungen bei der Inbetriebnahme tolerieren können, zu Vertragsstrafen führen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mechanische Dienstleistungen dominieren mit fast der Hälfte des Umsatzes 2024

Mechanische Dienstleistungen machten im Jahr 2024 48,34 % des Marktes für MEP-Dienstleistungen aus, angetrieben durch die schiere Kapitalintensität von HVAC-, Fernwärme- und Prozessrohrleitungssystemen. Elektrifizierungsrichtlinien eliminieren den mechanischen Umfang nicht; sie verlagern ihn auf Wärmepumpen mit variablem Kältemitteldurchsatz, Wärmerückgewinnungskältemaschinen und fortschrittliche Hydronik, die präzises Engineering und Inbetriebnahme erfordern. Die mit elektrischen Systemen verbundene Marktgröße für MEP-Dienstleistungen wächst ebenfalls, da Dachsolaranlagen, Batteriespeicher und EV-Ladeinfrastruktur mit intelligenten Schaltanlagen und Mikronetzreglern integriert werden. Sanitärdienstleistungen behauptet eine stetige Nische, die in Wasserwiederverwendungsvorschriften und Initiativen zum Austausch von Bleirohren verankert ist. Da Gebäudeeigentümer zunehmend eine einheitliche Verantwortlichkeit bevorzugen, ist Integrierte MEP-Dienstleistungen mit einer CAGR von 8,10 % der am schnellsten wachsende Bereich. Gebündelte Verträge reduzieren Koordinationslücken, senken die Häufigkeit von Nachtragsaufträgen und harmonisieren Steuerungssystemarchitekturen über alle Fachbereiche hinweg, was eine kohärentere Lieferkette schafft.

Sekundäreffekte umfassen einen Anstieg der Nutzung digitaler Zwillinge, der Auftragnehmer dazu veranlasst, in 3D-Laserscanning, cloudbasierte Kollisionserkennung und gemeinsame Datenumgebungen zu investieren. Diese Investition unterstützt schlüsselfertige Angebote, bei denen mechanische, elektrische und sanitäre Modelle von Anfang an zusammengeführt werden. Bei großen Campus-Projekten kann ein einheitliches Team während der Übergabephase Fehlererkennungsanalysen überlagern, Gewährleistungsansprüche verkürzen und Folgeserviceeinnahmen sichern. Eigentümer, die garantierte Systemleistung priorisieren, betrachten dieses Modell als Absicherung gegen fragmentierte Verantwortlichkeit, was den strukturellen Wandel hin zur Integration und weg von isolierten Unterverträgen verstärkt.

Nach Dienstleistungsart: Design & Engineering behält seinen Kernwert, während prädiktive Dienstleistungen stark wachsen

Design & Engineering beanspruchte im Jahr 2024 36,34 % des Marktanteils für MEP-Dienstleistungen. Digitale Lieferstandards erhöhen ihre Bedeutung, da frühphasige Energiesimulationen, numerische Strömungsmechanik-Modellierung und netzinteraktives Design die nachgelagerten Kapitalkosten bestimmen. Regulatorische Anforderungen für emissionsfreie Gebäude in Europa und wärmepumpenfähige Wohngebäude in Kalifornien erhöhen die technische Schwelle für Compliance-Dokumente und erweitern die Beratungsrolle von Consultants. Gleichzeitig wird für die Kategorie Sonstige Dienstleistungen eine CAGR von 8,82 % prognostiziert, was die anhaltende Nachfrage nach vorausschauender Wartung, Energieleistungscontracting und abonnementbasierter Optimierung widerspiegelt. Im Rahmen einer typischen Vereinbarung zahlen Gebäudemanager eine feste monatliche Gebühr, die Fernüberwachung, Verbrauchsmaterialien und Ersatzteile bündelt. Diese Regelung wandelt Kapitalbudgets in Betriebsausgaben um, glättet den Cashflow und positioniert MEP-Anbieter als strategische Partner.

Installation, Test und Inbetriebnahme bleiben unverzichtbar, da die Feldverifikation sicherstellt, dass hochpräzise Modelle in die betriebliche Realität umgesetzt werden. Inbetriebnahmebeauftragte führen nun Funktionstests durch, die in dieselben Analyse-Dashboards einfließen, die Eigentümer nach der Inbetriebnahme nutzen werden. Wartung & Reparatur erzielt rentenähnliche Cashflows, da alternde Bestände Ventilnachrüstungen, Steuerplatinentausch und Rohrkorrosionsüberwachung erfordern. Die steigende Komplexität macht diese Aufgaben weniger anfällig für Kommoditisierung, insbesondere unter Kältemittelausstiegsregimen, bei denen eine zertifizierte Handhabung vorgeschrieben ist. Zusammengenommen reift die MEP-Dienstleistungsbranche zu einem integrierten Lebenszyklusmodell heran, bei dem jede Phase vom Konzept bis zur Stilllegung innerhalb eines einheitlichen Daten-Backbones liegt.

Nach Endverbraucherbranche: Infrastrukturpipeline wächst im Spitzentempo

Infrastrukturprojekte werden bis 2030 voraussichtlich eine CAGR von 8,6 % verzeichnen und damit andere Sektoren übertreffen, da Regierungen Resilienzfördermittel in Wasseraufbereitungsanlagen, Transitkorridore und erneuerbare-Energie-fähige Umspannwerke lenken. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 48 Milliarden USD für die Wassermodernisierung bereit und motiviert Auftragnehmer im Bereich Mechanik, sich für Ozonkontaktor-Renovierungen und Klärschlammfauler-Aufrüstungen zu qualifizieren. Der Rechenzentrumsbau entwickelt sich zu einem Infrastruktur-Teilbereich, da Hyperscale-Betreiber Kühlung, Stromverteilung und Batterieenergiespeicherung als kritische Versorgungsanlagen behandeln. NEOMs 5-Milliarden-USD-DataVolt-Anlage veranschaulicht diese Komplexität mit strengen PUE-Zielen, die integrierte Kaltwasserkreisläufe, Wärmerückgewinnungslüftung und gebäudeeigene Solaranlagen erfordern.

Das Segment Gewerbe mit 41,23 % des Umsatzes 2024 profitiert von Nachrüstungen für hybride Arbeitsplätze, die berührungslose Systeme, Überwachung der Innenraumluftqualität und bedarfsgesteuerte Lüftung priorisieren. Einzelhandelsentwickler setzen auf Erlebniseinkaufszentren mit immersiver Beleuchtung und verteilten Lautsprechern, die den Niederspannungsumfang intensivieren. Die Wohnraumnachfrage bleibt widerstandsfähig, wo Dekarbonisierungsanreize die Nachrüstungskosten ausgleichen. Kaliforniens Vorschrift für Wärmepumpen-Warmwasserbereiter in Neubauten beschleunigt Panelaufrüstungen und treibt die Nachfrage nach 230-Volt-Stromkreisen an. Insgesamt schützt die Sektordiversität den Markt für MEP-Dienstleistungen vor zyklischen Schwankungen, da Abschwünge in einer Anlageklasse oft mit konjunkturprogrammbedingtem Aufschwung in einer anderen zusammenfallen.

Geografische Analyse

Asien-Pazifik führt den Markt für MEP-Dienstleistungen mit 43,45 % des Umsatzes im Jahr 2024 an, angetrieben durch rasche Urbanisierung und industrielles Offshoring. Der Stromverbrauch in ASEAN wird bis 2035 voraussichtlich jährlich um 4 % steigen, da die Klimatisierung zunimmt. Regierungen fördern ausländische Direktinvestitionen, indem sie Genehmigungen für Industrieparks beschleunigen, die zuverlässige Netzstromversorgung, Erdgas und aufbereitete Wassernetze bündeln, die alle erhebliche mechanische und elektrische Umfänge einschließen. Singapurs Initiative Infrastructure Asia verbindet regionale Ministerien mit privaten Geldgebern und Lösungsanbietern und erweitert den Projekttrichter über bekannte U-Bahn-Linien hinaus auf Wasseraufbereitung und regionale Datenzentren.

Der Nahe Osten & Afrika verzeichnet mit 7,93 % bis 2030 die höchste regionale CAGR. Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten betrachten repräsentative Smart-City-Viertel als nationale Diversifizierungsinstrumente, die mehrjährige MEP-Ausgaben sicherstellen. Allein NEOM hat Verträge im Wert von 25 Milliarden USD vergeben, die alles von Pumpspeicherkraftwerken bis hin zu grünen Wasserstoffanlagen abdecken. Da der Golf auf Netto-Null-Verpflichtungen umschwenkt, rüsten Fernwärmebetreiber auf hybride Kälteanlagen um, die thermische Energiespeicherung integrieren, was sowohl die Steuerungskomplexität als auch das Nachrüstungsvolumen erhöht. In Subsahara-Afrika wächst die Nachfrage nach modularen Krankenhäusern und netzunabhängigen Solar-plus-Batterie-Systemen, die auf kompakte vorgefertigte MEP-Gestelle angewiesen sind.

Nordamerikas Infrastrukturkonjunkturprogramm, verankert durch das 1,2-Billionen-USD-Überparteiliche Gesetz, belebt Wasserqualitätsaufrüstungen, Netzhärtung und Belüftungsprojekte für Brücken und Tunnel. Private Investitionen fließen in Batteriezellen-Gigafabriken und Kühllagerhäuser, die jeweils spezielle HVAC- und Trockenraum-Entfeuchtungsanlagen erfordern. Europa verzeichnet stabiles Wachstum, da das Null-Emissions-Mandat der EU Gebäudehüllenaufrüstungen, Wärmepumpenumrüstungen und Laststeuerungsregelungen beschleunigt; der Renovierungsbedarf übersteigt bis 2030 3,5 Billionen EUR (3,7 Billionen USD). Südamerika verzeichnet trotz einer kleineren Ausgangsbasis Wachstumsimpulse bei Rechenzentrumsprojekten rund um Santiago und São Paulo sowie bei brasilianischen Sanitär-ÖPP-Projekten, die groß angelegte Pump- und SCADA-Systeme erfordern.

Wettbewerbslandschaft

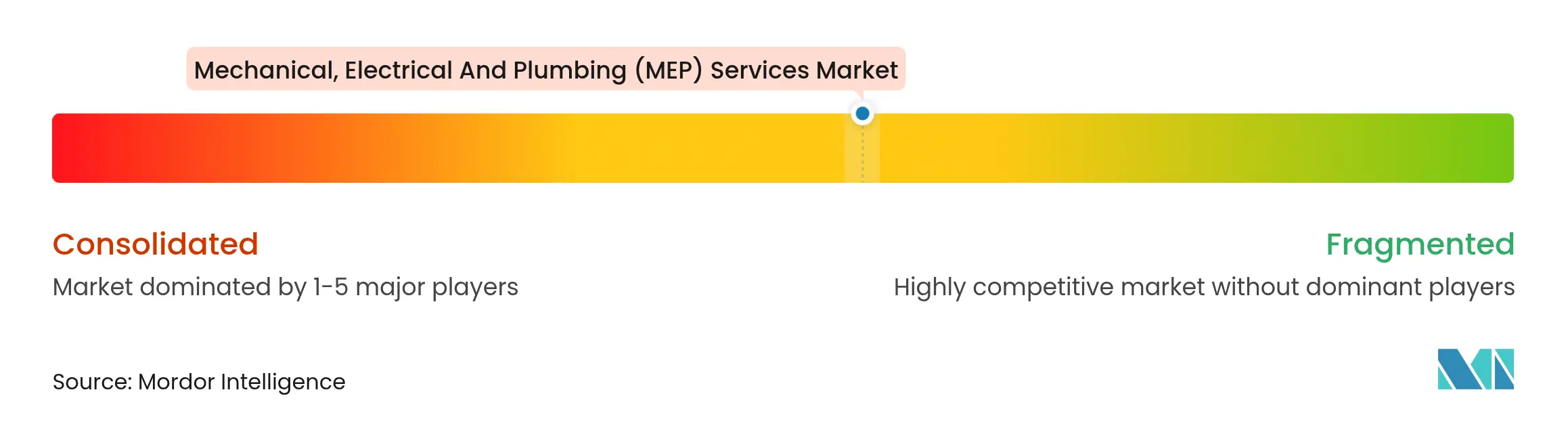

Der Markt für MEP-Dienstleistungen ist mäßig fragmentiert. Die fünf größten Unternehmen machen etwa 35 % des globalen Umsatzes aus, doch die Konsolidierung beschleunigt sich, da Ingenieurmultinationalen Design-Build-Operate-Modelle verfolgen. WSP Globals 1,78-Milliarden-USD-Übernahme von Power Engineers vertiefte die Kompetenz im Bereich Übertragungsnetze, während das gemeinsame 1-Milliarden-USD-Programm mit Microsoft das Unternehmen als bevorzugten Berater für Hyperscale-Rechenzentren positioniert. Johnson Controls und Honeywell nutzen die Plattformgebundenheit, indem sie Analyse- und Cybersicherheitsschichten einbetten, die die Wechselkosten erhöhen. AECOMs jahrzehntelanges Rahmenabkommen mit Sydney Water zeigt die strategische Anziehungskraft langfristiger Allianzverträge. Eiffages 756-Millionen-USD-Hauptsitzprojekt für das französische Innenministerium unterstreicht den europäischen Appetit auf integrierte ÖPP-Strukturen.

Technologieunternehmen wie Schneider Electric, IBM und Amazon Web Services dringen über cloudnative digitale Zwillinge und Mikronetz-Orchestrierung in das Gebäudedienstleistungsgebiet vor. Traditionelle Auftragnehmer reagieren, indem sie gemeinsam in Datenanalyseprojekte investieren oder Nischensoftwareentwickler übernehmen. Fachkräftemangel treibt Investitionen in Robotik für das Biegen von Leitungsrohren, drohnenbasierte Dachinspektionen und 3D-gedruckte Sanitärarmaturen an, da Unternehmen Produktivitätsausgleiche suchen. Eintrittsbarrieren erhöhen sich rund um die Handhabung von A2L-Kältemitteln, Cybersicherheits-Compliance und Energieleistungsversicherung, was zertifizierten Marktteilnehmern einen Vorteil verschafft. Dennoch hält anhaltender Margendruck die Wettbewerbsdynamik lebendig, wobei regionale Spezialisten Private-Equity-Rollup-Kapital anwerben, um Vorfertigungsanlagen zu skalieren und Servicereichweiten auszubauen.

Marktführer im Bereich mechanische, elektrische und sanitäre (MEP) Dienstleistungen

Jacobs

AECOM

WSP Global

Fluor Corporation

EMCOR Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: AECOM sicherte sich die Rolle des Design-Entwicklungspartners für das jahrzehntelange Kapitalinvestitionsprogramm von Sydney Water, das 5,3 Millionen Kunden versorgt.

- Februar 2025: NEOM und DataVolt gaben ein 5-Milliarden-USD-Abkommen für ein grünes Rechenzentrum bekannt, wobei die erste Phase mit 1,5 GW bis 2028 in Betrieb gehen soll.

- Februar 2025: WSP Global schloss eine siebenjährige strategische Allianz mit Microsoft mit einem kombinierten potenziellen Wert von über 1 Milliarde USD ab, um Rechenzentren und unternehmenskritische Einrichtungen zu planen.

- August 2024: Eiffage gewann einen 756-Millionen-USD-Vertrag zur Planung, zum Bau und zur Wartung eines Regierungsbürokomplexes in Saint-Ouen-sur-Seine für fünf Jahre.

Berichtsumfang des globalen Marktes für mechanische, elektrische und sanitäre (MEP) Dienstleistungen

MEP-Dienstleistungen umfassen Design-, Engineering-, Beratungs- und wartungsbezogene Aktivitäten, die von Ingenieurbüros in einem breiten Spektrum von Endverbraucherbranchen erbracht werden. Darüber hinaus bietet der Bericht eine vollständige Hintergrundanalyse des globalen Marktes für mechanische, elektrische und sanitäre (MEP) Dienstleistungen, die eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends im Markt, Marktdynamiken sowie wichtige Unternehmensprofile umfasst.

Der globale Markt für mechanische, elektrische und sanitäre (MEP) Dienstleistungen ist segmentiert nach Typ (Mechanische Dienstleistungen, Elektrische Dienstleistungen und Sanitärdienstleistungen), nach Endverbrauchern (Gewerbe und Wohnbereich) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Bericht bietet Marktgröße und Prognosen für den globalen Markt für mechanische, elektrische und sanitäre (MEP) Dienstleistungen in Werten (Milliarden USD) für alle oben genannten Segmente.

| Mechanische Dienstleistungen |

| Elektrische Dienstleistungen |

| Sanitärdienstleistungen |

| Integrierte MEP-Dienstleistungen |

| Design & Engineering |

| Installation, Test und Inbetriebnahme |

| Wartung & Reparatur |

| Sonstige Dienstleistungen |

| Wohnbereich |

| Gewerbe |

| Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mechanische Dienstleistungen | |

| Elektrische Dienstleistungen | ||

| Sanitärdienstleistungen | ||

| Integrierte MEP-Dienstleistungen | ||

| Nach Dienstleistungsart | Design & Engineering | |

| Installation, Test und Inbetriebnahme | ||

| Wartung & Reparatur | ||

| Sonstige Dienstleistungen | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für MEP-Dienstleistungen im Jahr 2025 und wie ist sein Wachstumsausblick bis 2030?

Die Marktgröße für MEP-Dienstleistungen beträgt im Jahr 2025 172,46 Milliarden USD und wird bis 2030 voraussichtlich 239,41 Milliarden USD erreichen, mit einer CAGR von 6,78 % über den Prognosehorizont.

Welche Region trägt heute den größten Umsatzanteil bei?

Asien-Pazifik führt mit 43,45 % des globalen Umsatzes 2024, unterstützt durch rasche Urbanisierung und industrielle Expansion.

Welches Kundensegment wächst am schnellsten?

Infrastrukturprojekte wachsen bis 2030 mit einer CAGR von 8,6 %, angetrieben durch staatliche Konjunkturprogramme für Wasser-, Energie- und Rechenzentrumsvermögenswerte.

Was ist der größte Treiber der zukünftigen Nachfrage?

Infrastrukturausgabenprogramme weltweit fügen der prognostizierten CAGR durch die Schaffung kontinuierlicher Pipelines für komplexe MEP-Arbeiten etwa +1,8 % hinzu.

Seite zuletzt aktualisiert am: