Marktgröße und Marktanteil des Dual-Carbon-Batterie-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

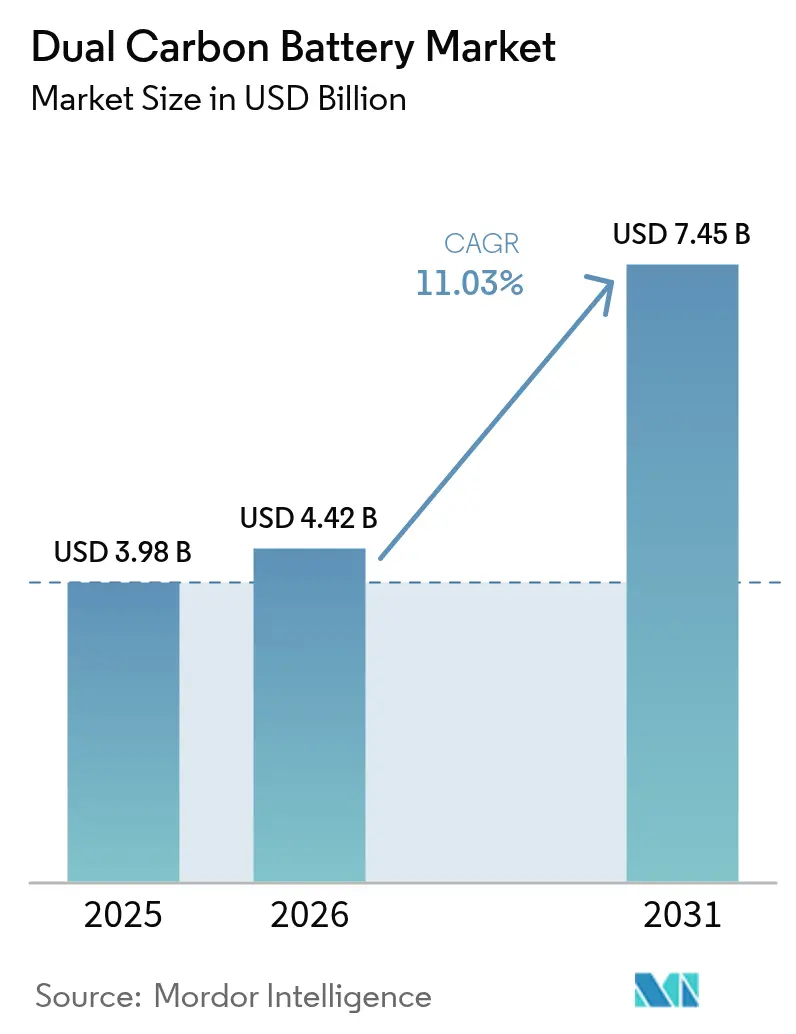

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dual-Carbon-Batterie-Markts von Mordor Intelligence

Die Marktgröße des Dual-Carbon-Batterie-Markts soll von USD 3,98 Milliarden im Jahr 2025 auf USD 4,42 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,03 % über den Zeitraum 2026–2031 USD 7,45 Milliarden erreichen.

Der frühe kommerzielle Schwung resultiert aus den vollständig aus Kohlenstoff bestehenden Elektroden der Technologie, die das Risiko kritischer Metalle eliminieren, 20-mal schnellere Ladevorgänge ermöglichen und die Recyclingfähigkeit vereinfachen. Mandate zur Elektrifizierung des Fahrzeugbereichs in der Europäischen Union, China und den Vereinigten Staaten verstärken die Nachfrage nach Batterien, die schnelles Laden mit hoher thermischer Stabilität verbinden, während Ausschreibungen für netzseitige Speicherung Chemien bevorzugen, die die Kosten für Brandschutzanlagen minimieren. Die integrierte Graphit-Lieferkette im Asien-Pazifik-Raum begründet einen Kostenvorteil, der die regionalen Packungspreise um bis zu 18 % unter das Niveau westlicher Äquivalente hält und die Exportreichweite ausweitet. Die Wettbewerbsdynamik ist fließend, da spezialisierte Entwickler Patente an etablierte Zellhersteller lizenzieren und Rohstoffproduzenten in die Elektrodenfertigung vordringen, wodurch traditionelle Markteintrittsbarrieren erodieren.

Wichtigste Erkenntnisse des Berichts

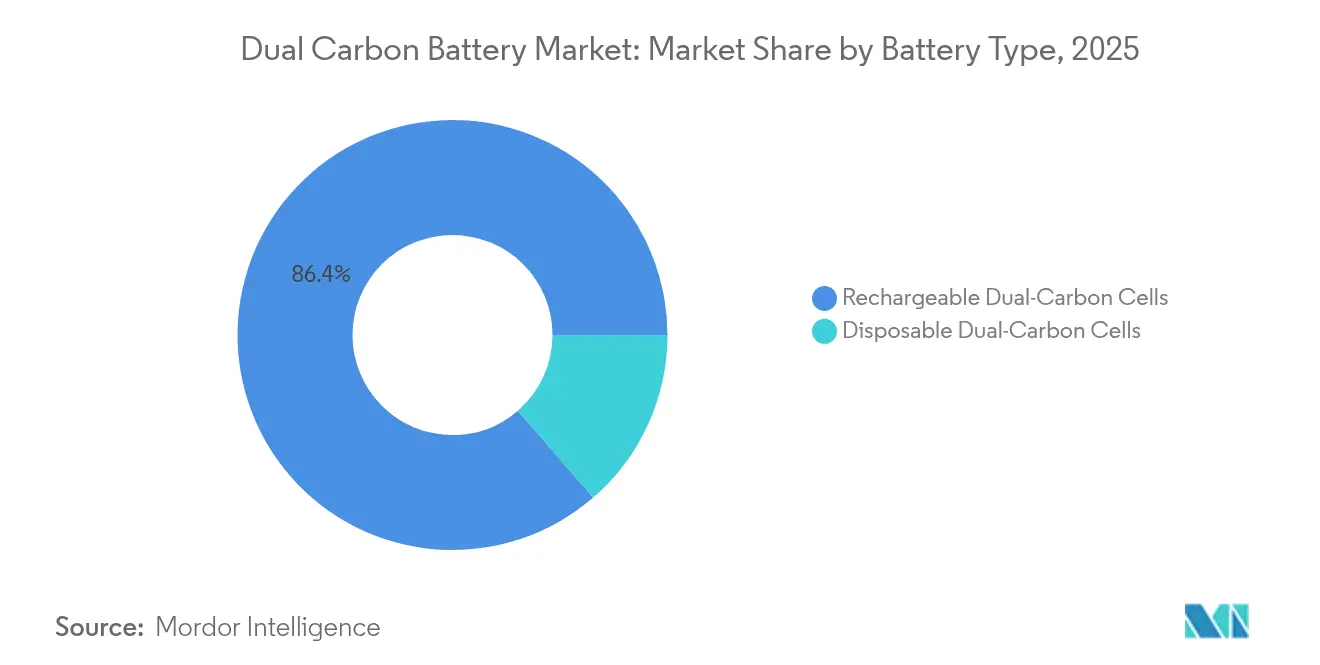

- Nach Batterietyp hielten wiederaufladbare Dual-Carbon-Zellen im Jahr 2025 einen Marktanteil von 86,35 % am Dual-Carbon-Batterie-Markt und sollen bis 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Kapazität entfiel auf den Bereich 100 bis 500 kWh im Jahr 2025 ein Marktanteil von 41,12 %, während die Kapazitätsklasse über 500 kWh bis 2031 voraussichtlich mit einer CAGR von 12,65 % expandieren wird.

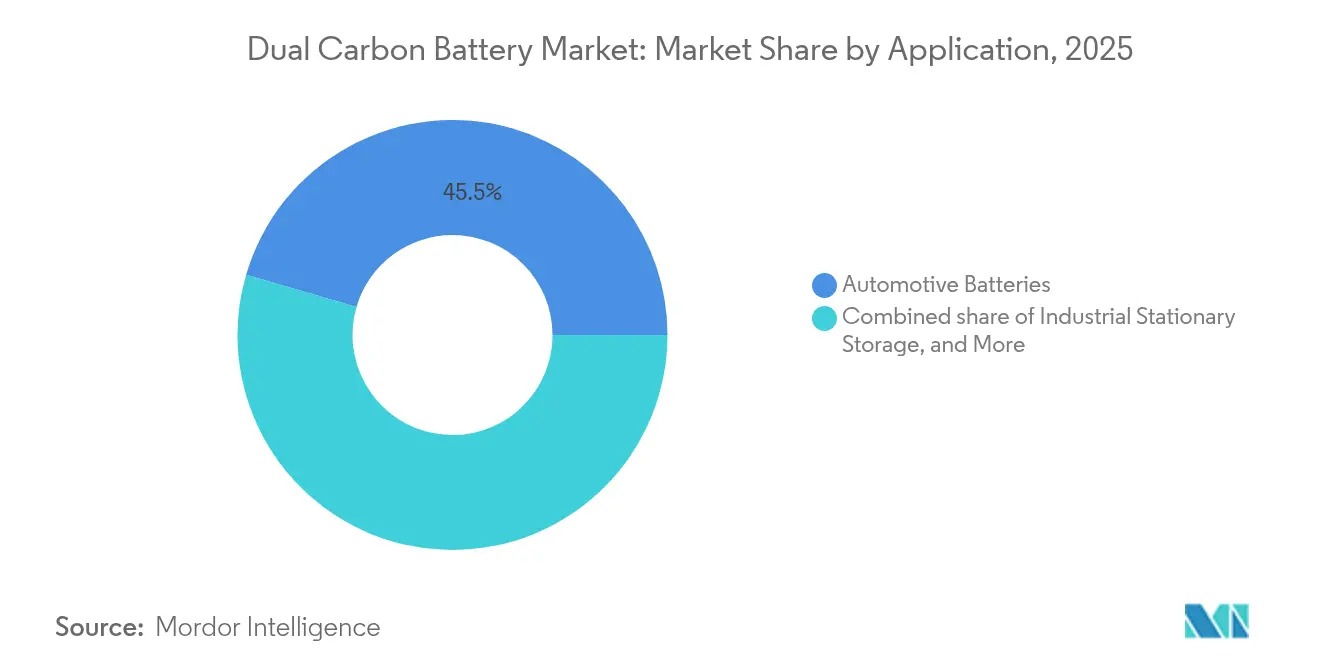

- Nach Anwendung entfielen auf Fahrzeugbatterien im Jahr 2025 45,48 % der Marktgröße des Dual-Carbon-Batterie-Markts, und sie sollen bis 2031 mit einer CAGR von 13,05 % wachsen.

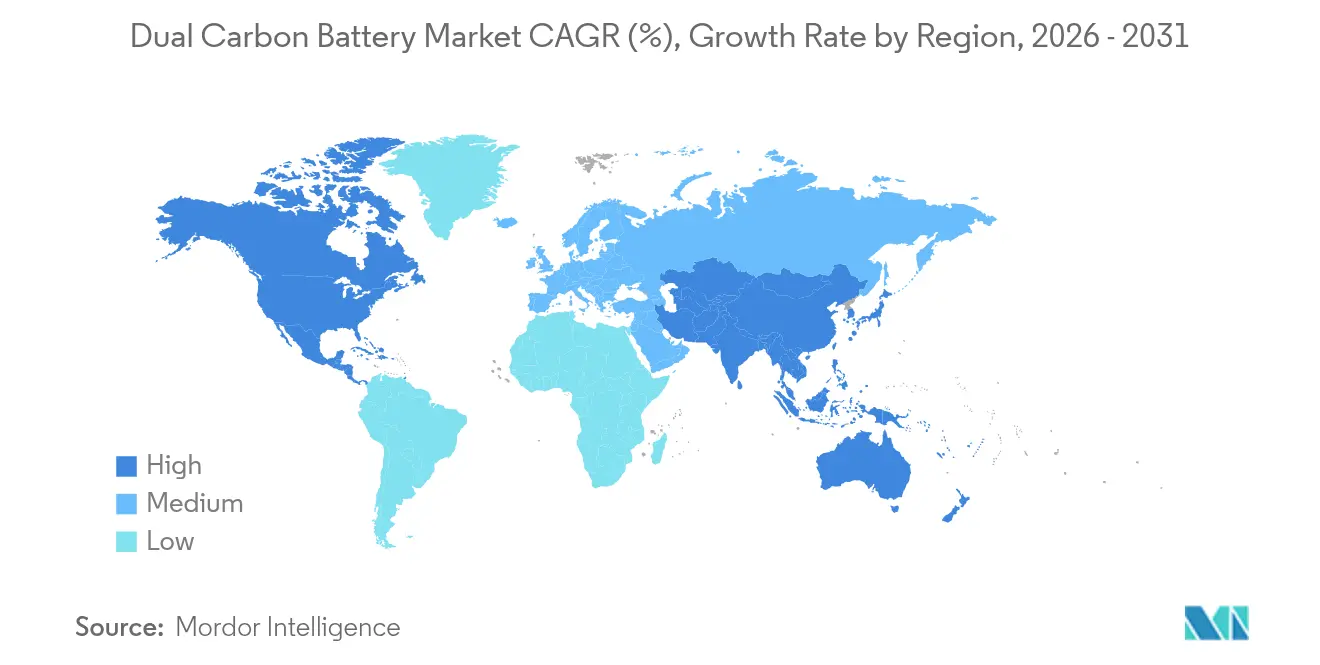

- Nach Geografie dominierte die Asien-Pazifik-Region im Jahr 2025 mit einem Umsatzanteil von 49,02 % und soll bis 2031 mit einer CAGR von 12,1 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Dual-Carbon-Batterie-Markt

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Elektrifizierungsmandate für Elektrofahrzeuge | +2.8% | Global (EU und China am stärksten) | Mittelfristig (2–4 Jahre) |

| Anreize für CO₂-neutrale Lieferketten | +1.9% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Recyclingfähigkeit am Lebenszyklusende | +1.5% | EU führend, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| 20-mal schnellere Ladepiloten in Elektrobussen | +2.1% | Kern Asien-Pazifik, Ausbreitung auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wechsel der OEMs zu anodenfreien Chemien | +1.7% | Globale Automobilzentren | Mittelfristig (2–4 Jahre) |

| Ausschreibungen für ultraschnelle netzseitige Speicherung | +1.2% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Elektrifizierungsmandate für Elektrofahrzeuge

Richtlinien, die neue Fahrzeuge mit Verbrennungsmotor ab 2035 in der EU und mehreren US-Bundesstaaten verbieten, weiten die adressierbare Nachfrage nach Batterien erheblich aus, die sich in fünf Minuten von 10 auf 80 % aufladen lassen, ohne kostspielige Kühlkreisläufe zu benötigen. Dual-Carbon-Elektroden widerstehen erhöhten Strömen und halten dabei die Kerntemperatur um 18 °C niedriger als vergleichbare Lithium-Ionen-Packs, was ein einfacheres Wärmemanagement ermöglicht(1)Mitarbeiterreporter, "EV-Vorschriften entwickeln sich weiter," WardsAuto, WARDSAUTO.COM. Chinas Ziel für Fahrzeuge mit neuer Antriebsenergie, bis 2030 eine Verkaufsdurchdringung von 40 % zu erreichen, festigt den Volumenbedarf weiter, da inländische OEMs über NMC-Chemien hinaus diversifizieren, um sich gegen die Volatilität von Nickel und Kobalt abzusichern. Gestaffelte Compliance-Fristen richten sich nach den erwarteten Hochlaufzeiten der Gigafabriken und ermöglichen es spezialisierten Entwicklern, Abnahmeverträge zu sichern, bevor sich etablierte Lieferanten anpassen.

Anreize für CO₂-neutrale Lieferketten

Der EU-Batteriepass, der ab Februar 2027 verpflichtend wird, verpflichtet Hersteller zur Offenlegung der CO₂-Intensitäten von der Rohstoffgewinnung bis zum Werkstor sowie der Anteile recycelter Inhaltsstoffe. Vollständig aus Kohlenstoff bestehende Elektroden reduzieren die enthaltenen Emissionen, indem sie die Hochtemperatur-Metallverhüttung eliminieren, und positionieren die Chemie für eine bevorzugte Bewertung im Rahmen der Verordnung(2)Battery Pass Consortium, "Technische Leitlinien," BATTERYPASS.EU. In den Vereinigten Staaten erhöhen die Steuergutschriften des Inflation Reduction Act auf USD 45 pro kWh, wenn der inländische Anteil 60 % übersteigt – ein Schwellenwert, der für Dual-Carbon-Hersteller erreichbar ist, die natürliches US-amerikanisches Graphit oder Kohlenstofffasern verwenden. Unternehmenskäufer, die Scope-3-Emissionsreduzierungen anstreben, fordern zunehmend Lebenszyklusanalysedaten bereits in der Angebotsanfragephase, was emissionsarme Chemien von einem Marketingvorteil zu einer Beschaffungsvoraussetzung macht.

Vorschriften zur Recyclingfähigkeit am Lebenszyklusende

Die überarbeitete EU-Batterieverordnung schreibt bis 2030 eine Materialrückgewinnung von 95 % vor. Dual-Carbon-Batterien erfüllen diesen Grenzwert durch pyrolytische Reaktivierung der Elektroden, wodurch die für metallhaltige Zellen erforderlichen Säurelaugungsanlagen und Lösungsmittelextraktionsanlagen entfallen(3)Internationale Elektrotechnische Kommission, "Sicherheits- und Leistungsstandard für Batterien," IEC.CH. Japans Grüne-Wachstums-Strategie umfasst Pfandgebührenstrukturen, die leicht regenerierbare Chemien begünstigen, während Chinas Gesetze zur erweiterten Herstellerverantwortung Recyclingquoten an Produktionslizenzen knüpfen. Diese Rahmenbedingungen wandeln Abfallbewirtschaftungskosten in ein Differenzierungsmerkmal um: Erste Wirtschaftlichkeitsrechnungen für Recyclinganlagen zeigen Verarbeitungsgebühren, die je kWh um 38 % niedriger sind als bei NMC-Packs.

20-mal schnellere Ladepiloten in Elektrobussen

Verkehrsbetriebe in Shenzhen und Singapur haben Streckenversuche abgeschlossen, bei denen fünfminütige depotbasierte Aufladungen eine tägliche Reichweite von 240 km ohne Vergrößerung der Batteriepacks aufrechterhalten. Schnelllade-Betriebszyklen erzeugen in Dual-Carbon-Zellen nur begrenzt Wärme, da die Anioneninterkalation bei höheren Potentialen erfolgt, was zu weniger Widerstandsverlust führt. Kommunale Ausschreibungsunterlagen schreiben jetzt eine minimale kontinuierliche Ladeaufnahme von 6C vor – ein Kriterium, das die meisten Lithium-Ionen-Chemien ohne aktive Kühlung oder Überdimensionierung nicht erfüllen. Erfolgreiche Pilotprojekte liefern öffentliche Belege, die das wahrgenommene Technologierisiko senken und Investitionsgenehmigungen für flotte Rollouts unterstützen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausstehende Zell-zu-Pack-Thermaldurchgangstests | -1.8% | Global (streng in EU und Nordamerika) | Kurzfristig (≤ 2 Jahre) |

| Fehlende ISO/IEC-Leistungsnorm | -1.4% | Globale Normungsgremien | Mittelfristig (2–4 Jahre) |

| Begrenzte Großproduktion von Kohlenstoffvorläufern | -2.3% | Global, ausgeprägt außerhalb Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausrichtung der Risikokapitalfinanzierung auf Festkörperbatterien | -1.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausstehende Zell-zu-Pack-Thermaldurchgangstests

Die meisten Homologationsprotokolle richten sich noch nach Missbrauchsmodi bei Lithium-Ionen-Batterien und lassen Chemien wie Dual-Carbon ohne explizite Bestehens- und Versagenskriterien. Regulierungsbehörden fordern maßgeschneiderte Testmatrizen, und das Fehlen kodifizierter Standards verlängert die Qualifizierung um sechs bis neun Monate je Fahrzeugprogramm. Vorläufige Leitlinien befinden sich derzeit bei ISO und IEC in der Entwurfsphase, werden jedoch erst Ende 2026 erwartet, was kurzfristige Markteinführungen im Automobilbereich einschränkt. Die Verzögerung trifft mittelgroße Zulieferer besonders stark, denen die Ressourcen fehlen, um parallele Validierungsprogramme in mehreren Regionen durchzuführen.

Begrenzte Großproduktion von Kohlenstoffvorläufern

Die Asien-Pazifik-Region ist für mehr als 70 % der synthetischen Graphitproduktion und den Großteil der Mesokohlenstoff-Mikrosphären-Produktion verantwortlich, was westliche Gigafabriken anfällig für mögliche Exportbeschränkungen macht(4)Harry Dyer, "Globaler Wettlauf um die Überwindung von Chinas Dominanz bei Graphit," Financial Times, FT.COM. Der qualifizierte Vorläufer muss einen Reinheitsgrad von 99,95 % erfüllen, der die Anforderungen für herkömmliche Elektroden- oder Feuerfestmärkte bei weitem übersteigt. Kapitalintensive Reinigungsanlagen und langwierige Bergbaugenehmigungen verlangsamen die Diversifizierung. Obwohl Pilotanlagen in Finnland und Kanada darauf abzielen, bis 2027 30.000 Tonnen zu liefern, bestehen kurzfristige Versorgungsrisiken weiter und schrecken einige Automobilhersteller davon ab, sich auf eine einzige Chemie als Beschaffungsquelle festzulegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen festigen ihren Mainstream-Status

Wiederaufladbare Produkte machten im Jahr 2025 86,35 % des Dual-Carbon-Batterie-Markts aus, was die Eignung der Chemie für Mehrfachzyklusanwendungen wie Personen-EVs und Flotten-Elektrobusse widerspiegelt. Langzeit-Straßentests belegen 3.000 Volltiefenzyklen mit 80 % Kapazitätserhalt, was zu niedrigeren Gesamtbetriebskosten im Vergleich zu metallbasierten Zellen führt, die eine Überdimensionierung der Packs zur Erfüllung von Garantieverpflichtungen erfordern. Einweg-Dual-Carbon-Formate bleiben eine Nische, hauptsächlich in der Luft- und Raumfahrt-Notstromversorgung, wo harmlose Ausfallmodi die Einheitswirtschaftlichkeit überwiegen.

Die kommerzielle Zugkraft für wiederaufladbare Produkte beschleunigte sich, nachdem ein führender Entwickler im Jahr 2025 eine Finanzierungsrunde der Serie C in Höhe von USD 30 Millionen sicherte und acht Automotive-Design-Wins bekannt gab. Standardisierte 21700- und 46xx-Formfaktoren verlassen jetzt Pilotlinien, was die Integration durch Pack-Hersteller mit minimalem Werkzeugwechsel ermöglicht. Mit zunehmender Verbreitung wird erwartet, dass Skaleneffekte die Kosten pro kWh zwischen 2025 und 2028 um schätzungsweise 22 % senken und damit die Preislücke zu Lithium-Eisenphosphat verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kapazität: Segment 100–500 kWh verankert mittelgroße Nachfrage

Installationen im Bereich 100–500 kWh erzielten im Jahr 2025 einen Umsatzanteil von 41,12 %, da Stadtbus-Depots und mittelschwere Lieferflotten schnelle Ladezeiten gegenüber absoluter Energiedichte priorisierten. Flottenoperatoren berichten von um 17 % kleineren Packgrößen nach dem Wechsel zu Dual-Carbon, da die Hochraten-Aufnahme den Bedarf an überschüssiger Pufferkapazität eliminiert. Die Klasse über 500 kWh, die im Jahr 2024 nur 22 % der Lieferungen ausmacht, wird mit einer CAGR von 12,65 % als die am schnellsten wachsende Klasse prognostiziert, angetrieben durch Versorgungsverträge, die langzyklische Chemien mit verbesserter Sicherheit belohnen.

Netzmaßstabliche Demonstrationen mit einer aggregierten Kapazität von über 2 MWh haben 18 Monate ununterbrochenen Betriebs in Japan absolviert, die Leistungsfähigkeit validiert und Stromabnahmeverträge mit europäischen Verteilungsnetzbetreibern angezogen. Umgekehrt bleiben sub-10-kWh-Wohngebäudesysteme ein Minderheitsangebot, da die Kostenabschreibung von Packs größere Installationen begünstigt und etablierte Lithium-Ionen-Marken die Eigenheimbesitzerkanäle dominieren.

Nach Anwendung: Automobilsegment gibt Technologietempo vor

Die Automobilnachfrage machte im Jahr 2025 45,48 % der Marktgröße des Dual-Carbon-Batterie-Markts aus, angetrieben durch Schnelllade-Sportwagen-Prototypen, die 5-minütige Aufladungen von 10 auf 80 % demonstrieren. Die Immunität gegen Thermaldurchgang vereinfacht die Crashtechnik und ermöglicht es OEMs, das Gewicht von Schutzstrukturen zu reduzieren und Fahrgastraum zurückzugewinnen. Industrielle stationäre Speicherung folgt als zweitgrößtes Segment, in dem Betreiber eine Lebensdauer von 20.000 Zyklen und vereinfachte Genehmigungsverfahren aufgrund harmloser Ausfallprofile schätzen.

Die Einführung in der Unterhaltungselektronik wird durch eine volumetrische Dichte eingeschränkt, die Lithium-Polymer-Zellen um etwa 15 % nachsteht. Dennoch spezifizieren robuste Laptops und militärische Funkgeräte zunehmend Dual-Carbon für die Widerstandsfähigkeit bei Kälte. Luft- und Raumfahrtmöglichkeiten bleiben experimentell, sind aber für unbemannte Frachtdrohnen ohne Druckausgleich attraktiv, die von temperaturstabilen Entladekurven profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Anteil von Asien-Pazifik von 49,02 % im Jahr 2025 unterstreicht die tiefe vertikale Integration von Nadelkoks-Rohstoffen bis hin zu fertigen Elektroden. Chinesische Hersteller von synthetischem Graphit nutzen firmeneigenen Strom aus Wasserkraft- und Solarquellen und halten die enthaltenen Emissionen unter 4 kg CO₂-Äquivalent pro kWh – weit unter dem europäischen Durchschnitt. Regionale Regierungen bieten Fördermittel von 20 % der Kapitalkosten für Pilotlinien an, was die lokale Produktion beschleunigt und die exportbezogene Kostenwettbewerbsfähigkeit aufrechterhält. Die Marktgröße des Dual-Carbon-Batterie-Markts in Asien-Pazifik wird bis 2031 mit einer CAGR von 12,1 % wachsen, unterstützt durch nationale Richtlinien, die einen Mindestanteil inländischer Inhalte in EV-Packs vorschreiben.

Nordamerika ist der am schnellsten wachsende Markt in der Region. Steuergutschriften des Inflation Reduction Act von bis zu USD 3.750 pro Fahrzeug-Batteriemodul veranlassten im Jahr 2025 mindestens vier OEMs zur Unterzeichnung bedingter Abnahmeverträge mit US-amerikanischen Dual-Carbon-Start-ups. Die USD-25-Millionen-Förderrunde des Energieministeriums der Vereinigten Staaten unterstützt elf Projekte, die Elektrodenbeschichtung und ionische Flüssigelektrolytsynsynthese im Inland skalieren. Kanadische Bergbauprojekte stärken die Rohstoffsicherheit mit zwei Großflocken-Graphitprojekten, deren Inbetriebnahme für 2027 geplant ist, was die Logistikkosten senkt.

Europas Entwicklung hängt von Nachhaltigkeitsvorschriften ab, die genau mit kohlenstoffbasierten Chemien übereinstimmen. Der Batteriepass bevorzugt rückverfolgbare, emissionsarme Materialien. Lignin-basierte Kohlenstoff-Pilotanlagen in Finnland und Schweden zielen auf eine kombinierte Jahreskapazität von 15.000 Tonnen bis 2028. Europäische Automobilhersteller importieren derzeit Prototypzellen von japanischen Linien, beabsichtigen jedoch, Module zu lokalisieren, sobald die Vorläuferversorgung ausgereift ist. Die Märkte im Nahen Osten und in Afrika bleiben klein, obwohl Versorgungsunternehmen am Golf Interesse an Speicherung im Wüstenklima gezeigt haben, wo hohe Umgebungstemperaturen herkömmliche Lithium-Ionen-Systeme benachteiligen.

Wettbewerbslandschaft

Der Wettbewerb bleibt fragmentiert, da kein einzelner Akteur mehr als 8 % der globalen Lieferungen auf sich vereint, was zu einer geringen Konzentration führt, die schnelle Innovation fördert. Pionierunternehmen wie Power Japan Plus, Nyobolt und Alsym Energy halten kritische Patente auf die Reinigung von Kohlenstoffvorläufern und Anioneninterkalationsmechanismen, lizenzieren ihre Technologie jedoch zunehmend an etablierte Konzerne wie CATL und Samsung SDI, die eine Portfoliodiversifizierung anstreben. Strategische Allianzen konzentrieren sich auf schnell ladende Busflotten, bei denen Entwickler Zellen mit Depot-Ladestationen bündeln, um Ökosystemeinnahmen zu sichern.

Der Preiswettbewerb ist gedämpft, da die Leistungsdifferenzierung in frühen Verträgen weiterhin die Kostenparität überwiegt. Führende Zellhersteller betonen die Demonstration der 5-minütigen Ladefähigkeit, veröffentlichen Drittanbieter-Sicherheitstestdaten und gewinnen OEM-Ingenieurteams durch gemeinsame Prototypenentwicklungen. Rohstofflieferanten – SGL Carbon, Mitsubishi Chemical und aufkommende nordische Lignin-Verarbeiter – dringen in die Beschichtungsfolienfertigung vor und komprimieren die Margen unabhängiger Elektrodenbeschichter.

Die Einreichungen von Schutzrechten stiegen im Jahr 2024 um 37 % gegenüber dem Vorjahr, was auf ein Wettrüsten bei Elektrolytadditiven hindeutet, die Spannungsfenster erweitern, ohne die Zyklenlebensdauer zu beeinträchtigen. Spezialisierte Start-ups ziehen die Unternehmensrisikokapitalabteilungen von Automobilherstellern und Ölkonzernen an, die ein Engagement in der Batterie-Wertschöpfungskette suchen. Fusionen- und Übernahme-Gerüchte intensivierten sich, nachdem ein großes Erdölunternehmen im Stillen Vermögenswerte evaluierte, die ihm direkten Zugang zu Kohlenstoffelektroden-IP verschaffen würden, was die Erwartungen einer Mainstream-Akzeptanz bis zum Ende des Jahrzehnts unterstreicht.

Marktführer im Dual-Carbon-Batterie-Bereich

PJP Eye LTD.

Nyobolt

Alsym Energy

Carbon-Ion

ORLIB Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: CATL stellte ein „Doppelleistungs”-EV-Pack vor, das Dual-Carbon-Schnellladmodule mit hochenergetischen Lithium-Ionen-Zellen kombiniert, eine Reichweite von 930 Meilen liefert und auf Luxuslimousinen abzielt.

- Juni 2025: Asahi Kasei kündigte eine Elektrolytfamilie an, die bei −40 °C eine ionische Leitfähigkeit von 90 % aufrechterhält und die Dual-Carbon-Zyklenlebensdauer bei 60 °C verdoppelt, mit geplanter Kommerzialisierung Ende 2025.

- Mai 2025: Japans Ministerium für Wirtschaft, Handel und Industrie hat Toyota und Idemitsu Kosan grünes Licht gegeben, eine Lithiumsulfid-Anlage im Wert von USD 142 Millionen zu bauen, die auch Vorläufer für Dual-Carbon-Elektrolyte liefern soll, mit Produktionsstart im Jahr 2027.

- März 2025: Huayou Cobalt meldete ein Betriebseinkommen von RMB 60,946 Milliarden und initiierte Forschung und Entwicklung zu Dual-Carbon-Materialien und erreichte dabei einen Anteil erneuerbarer Energie von 40 % in seinen Werken.

- Februar 2025: Das US-amerikanische Energieministerium hat USD 25 Millionen auf 11 Projekte verteilt, um die inländische Fertigung von Dual-Carbon- und Natrium-Ionen-Batterien zu skalieren.

Berichtsumfang des globalen Dual-Carbon-Batterie-Marktberichts

Der Bericht zum Dual-Carbon-Batterie-Markt umfasst:

| Einweg-Dual-Carbon-Zellen |

| Wiederaufladbare Dual-Carbon-Zellen |

| Unter 10 kWh |

| 10 bis 100 kWh |

| 100 bis 500 kWh |

| Über 500 kWh |

| Fahrzeugbatterien |

| Industrielle stationäre Speicherung |

| Tragbare/Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Nischenanwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Argentinien |

| Brasilien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Einweg-Dual-Carbon-Zellen | |

| Wiederaufladbare Dual-Carbon-Zellen | ||

| Nach Kapazität | Unter 10 kWh | |

| 10 bis 100 kWh | ||

| 100 bis 500 kWh | ||

| Über 500 kWh | ||

| Nach Anwendung | Fahrzeugbatterien | |

| Industrielle stationäre Speicherung | ||

| Tragbare/Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Nischenanwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Dual-Carbon-Batterie-Markts an?

Regierungen verschärfen EV-Mandate, während Unternehmen CO₂-neutrale Lieferketten anstreben; Dual-Carbon-Batterien erfüllen beide Ziele mit schnellem Laden und recycelbaren Materialien.

Wie groß wird der Dual-Carbon-Batterie-Markt bis 2031 sein?

Die Marktgröße des Dual-Carbon-Batterie-Markts wird bis 2031 voraussichtlich USD 7,45 Milliarden erreichen und über den Zeitraum 2026–2031 mit einer CAGR von 11,03 % wachsen.

Welches Segment führt derzeit den Dual-Carbon-Batterie-Markt an?

Wiederaufladbare Dual-Carbon-Zellen dominieren mit einem Marktanteil von 86,35 % im Jahr 2025 dank ihrer Eignung für Elektrofahrzeuge und Netzspeicherung.

Warum ist Asien-Pazifik in der Dual-Carbon-Batterie-Produktion so dominant?

Die Region kontrolliert den Großteil der synthetischen Graphitproduktion und profitiert von integrierten Fertigungsökosystemen, was im Jahr 2025 zu einem globalen Umsatzanteil von 49,02 % führt.

Was sind die wichtigsten Hemmnisse für eine breitere Akzeptanz?

Ausstehende Normen für Thermaldurchgangstests, begrenzte Vorläuferversorgung außerhalb Asiens und die Präferenz von Risikokapitalgebern für Festkörperprojekte sind die wichtigsten Gegenwindfaktoren.

Wie schnell können Dual-Carbon-Batterien im Vergleich zu Lithium-Ionen-Packs geladen werden?

Pilottests zeigen, dass Dual-Carbon-Packs in etwa fünf Minuten von 10 auf 80 % geladen werden können, was etwa 20-mal schneller ist als bei herkömmlichen Lithium-Ionen-Äquivalenten.

Seite zuletzt aktualisiert am: