Marktgröße und Marktanteil für Flussbatterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

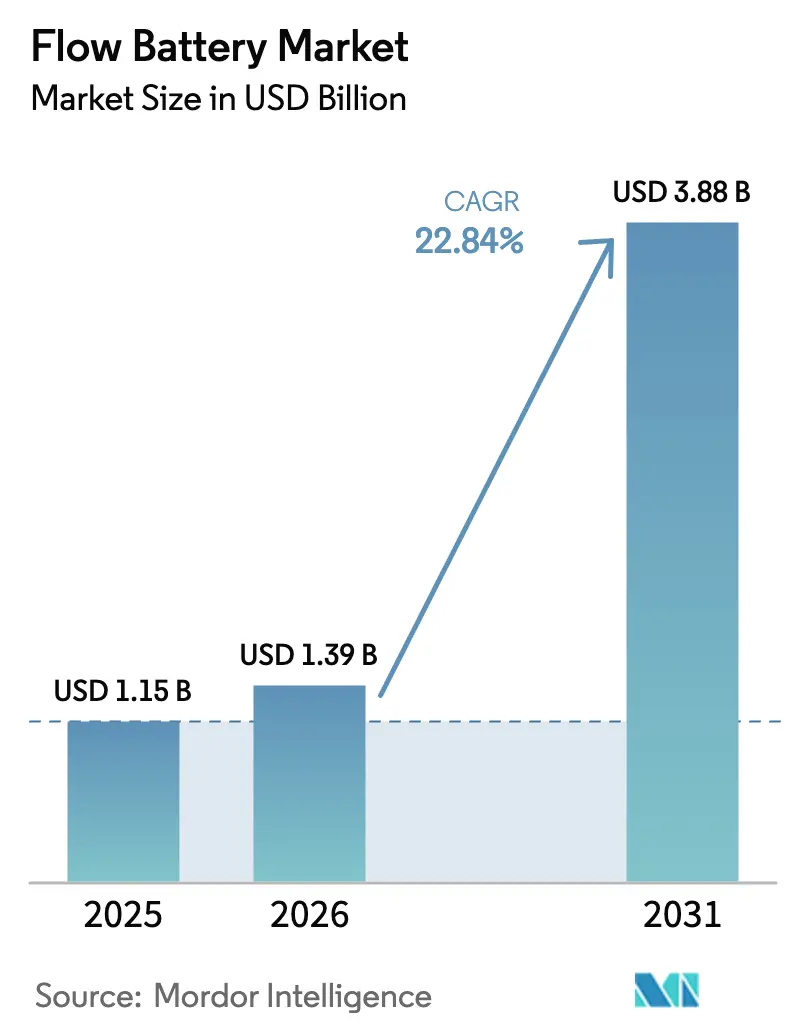

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.84% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flussbatteriemarktanalyse von Mordor Intelligence

Die Marktgröße für Flussbatterien wird voraussichtlich von 1,15 Milliarden USD im Jahr 2025 auf 1,39 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 3,88 Milliarden USD erreichen, was einer CAGR von 22,84 % über den Zeitraum 2026 bis 2031 entspricht.

Der rasante Anstieg der erneuerbaren Stromerzeugung, Vorschriften zur Acht-Stunden-Entladekapazität und sinkende Kosten für Elektrolyt-Leasing beschleunigen die Beschaffung. Versorgungsunternehmen in Kalifornien, China und Deutschland schreiben derzeit Speicherfenster von 6 bis 12 Stunden vor – ein Bereich, den Lithium-Ionen-Systeme mit festem Verhältnis nicht zu wettbewerbsfähigen Kosten abdecken können. Chinesische Hersteller haben ihre Preisvorteile durch vertikale Integration ausgebaut, die Elektrolyt zu 180–220 RMB pro kg liefert und westliche Anbieter bei schlüsselfertigen Systemen um 30–40 % unterbietet. Das Inflation Reduction Act in Nordamerika löst eine Welle steuerlich begünstigter Projekte aus, während neue IEC- und IEEE-Leistungsstandards die Zertifizierungshürden für Finanziers abbauen. Unternehmerische Dekarbonisierungsziele in Verbindung mit der Arbitrage von Lastspitzengebühren erweitern die adressierbaren Chancen über das Netz hinaus auf gewerbliche und industrielle Käufer, die Modularität, Sicherheit und unbegrenzte Zyklusfähigkeit schätzen.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp hielt Vanadium-Redox im Jahr 2025 einen Umsatzanteil von 80,2 %; Zink-Brom wird bis 2031 voraussichtlich mit einer CAGR von 25,1 % wachsen.

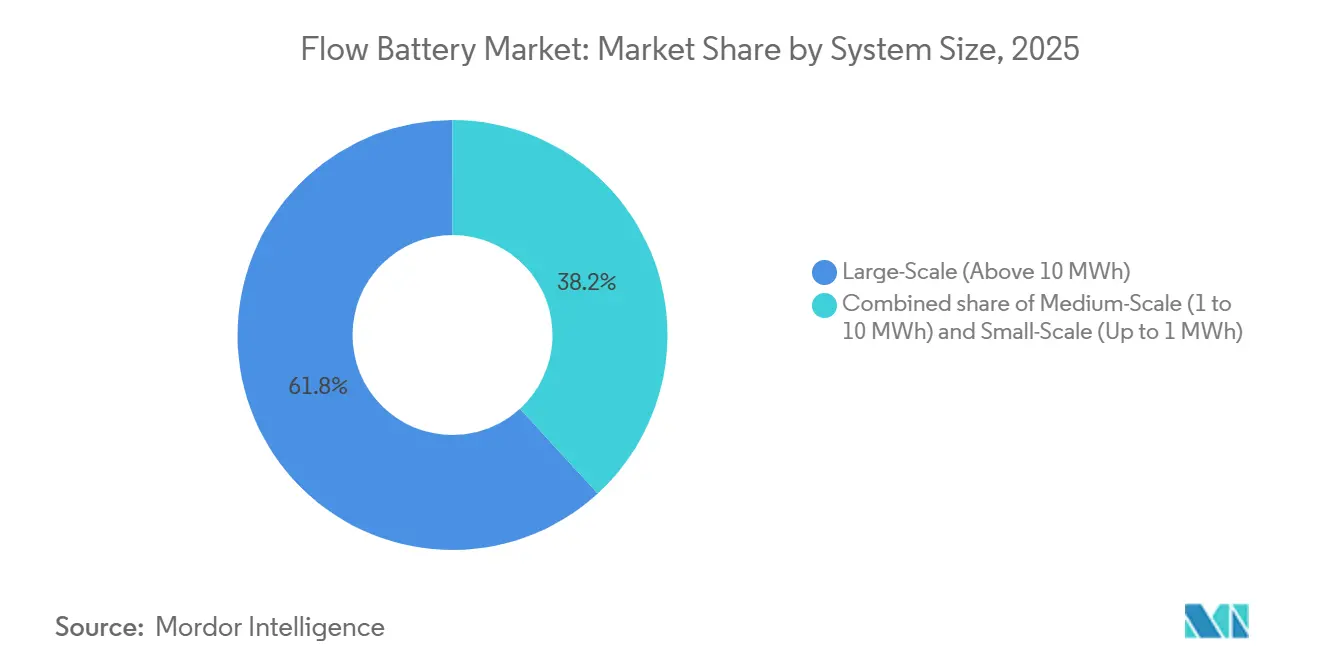

- Nach Systemgröße entfielen auf Großanlagen über 10 MWh im Jahr 2025 61,8 % des Umsatzes; Kleinanlagen unter 1 MWh werden bis 2031 voraussichtlich mit einer CAGR von 28,9 % zulegen.

- Nach Anwendung entfielen auf Netzspitzenlastausgleich im Jahr 2025 52,5 % der Nachfrage, mit einer Wachstumsrate von 22,3 % CAGR; Mikronetze werden den Sektor bis 2031 mit einer CAGR von 27,5 % anführen.

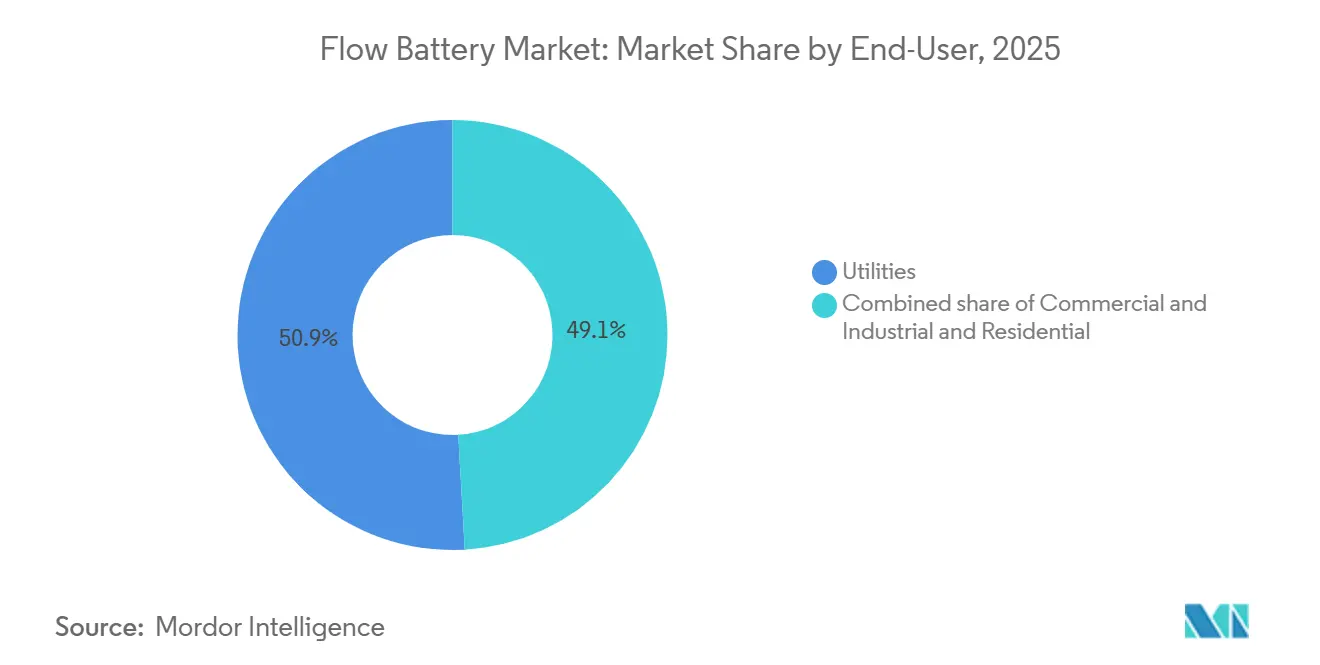

- Nach Endnutzer hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 50,9 % an der Marktgröße für Flussbatterien; gewerbliche und industrielle Installationen wachsen mit einer CAGR von 24,7 %.

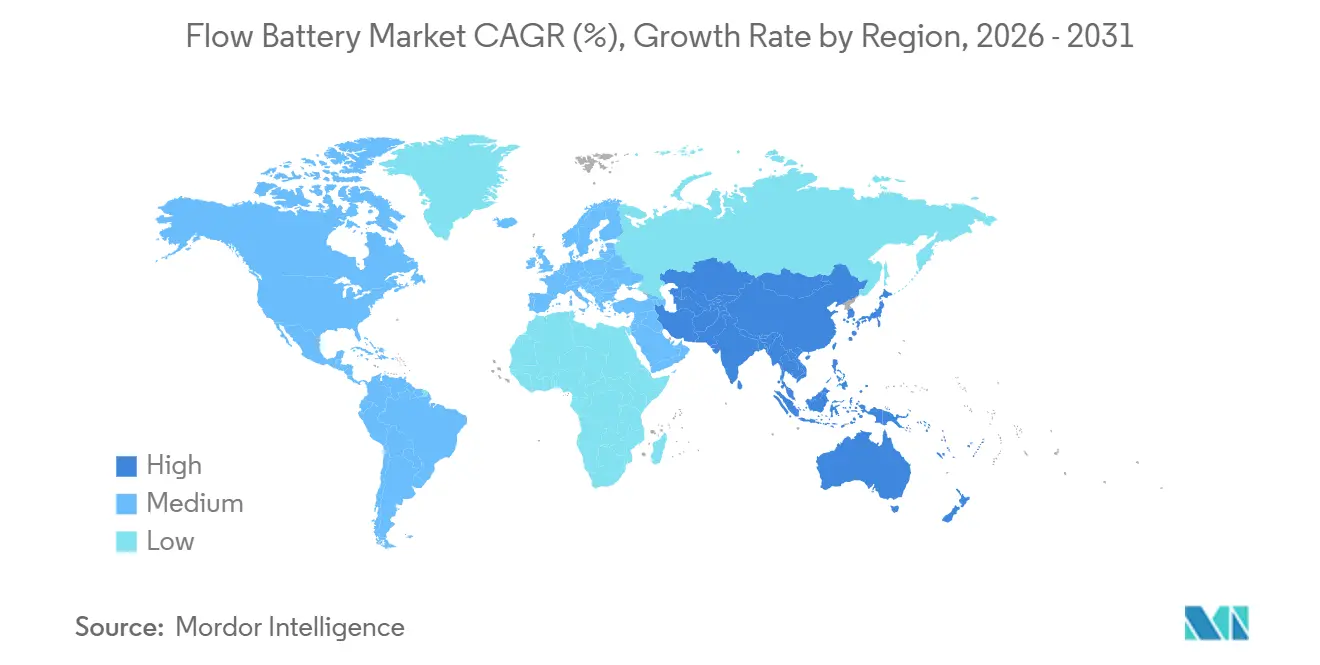

- Nach Geografie führte Asien-Pazifik mit 44,7 % des Umsatzes im Jahr 2025, während Nordamerika mit einer CAGR von 25,6 % bis 2031 die am schnellsten wachsende Region ist.

- Dalian Rongke Power, ESS Tech, Invinity Energy Systems, Sumitomo Electric und VRB Energy kontrollierten im Jahr 2025 gemeinsam knapp 60 % der installierten Kapazität, wobei kein einzelner Anbieter einen Anteil von über 25 % hielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Flussbatteriemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach erneuerbaren Energien getriebener Langzeitspeicherung | 6.50% | China, Kalifornien, Deutschland, Australien | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Elektrolyt-Leasing | 4.20% | China als Kernmarkt, Nordamerika und Europa als aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Stapelfertigung und bei Membranen | 3.80% | Japan, Deutschland, China | Mittelfristig (2–4 Jahre) |

| Ausbau der Elektrolytkapazität in China | 3.10% | Asien-Pazifik als Kernmarkt, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Resilienz der Versorgungsunternehmen und regulatorische Vorgaben | 2.90% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach erneuerbaren Energien getriebener Langzeitspeicherung

Die Abregelung von Wind- und Solarenergie erreichte im Jahr 2024 in Nordwestchina 8,3 % der erneuerbaren Erzeugung und kostete die Betreiber 2,1 Milliarden USD an entgangenen Einnahmen.[1]China Electricity Council, "Renewable Curtailment Statistics 2024," cec.org.cn Provinzielle Vorschriften fordern nun Speicher mit 6 bis 12 Stunden Kapazität – ein Intervall, das der Flussbatteriemarkt durch entkoppelte Leistungs- und Energiebewertungen wirtschaftlich erfüllt.[2]National Renewable Energy Laboratory, "Flow Battery Cost Assessment 2025," nrel.gov Kaliforniens Ziel von 11,5 GW Langzeitspeicherung bis 2032 priorisiert Technologien mit mehr als acht Stunden Entladekapazität und schließt damit die meisten Lithium-Ionen-Systeme faktisch aus. Australiens Yadlamalka-Energy-Projekt und Deutschlands Ereignisse mit negativen Strompreisen verdeutlichen Arbitragegewinne, wenn die Rundlaupdegradation vernachlässigbar ist.

Sinkende Kosten für Elektrolyt-Leasing (neues Modell)

Das 100-MW/500-MWh-Projekt in Panzhihua war Vorreiter beim Elektrolyt-Leasing, das das Anfangskapital um 35–40 % reduzierte und den einmaligen Vanadiumkauf durch monatliche Gebühren von 0,015 USD pro kWh ersetzte. Largo Clean Energys VPURE+ bietet nun 20-Jahres-Leistungsgarantien und einen Rückkauf am Ende der Nutzungsdauer in Nordamerika und Europa, analog zu Solar-Stromabnahmeverträgen. Die Leasingbilanzierung stuft Elektrolyt als Betriebsausgabe ein und erhöht die internen Renditen für Versorgungsunternehmen um bis zu 300 Basispunkte. Südafrikas Bushveld Minerals überträgt das Modell auf Bergbau-Mikronetze in Subsahara-Afrika.

Fortschritte in der Stapelfertigung und bei Membranen

Sumitomos dritte Generation bipolarer Platten, die 2024 in Kashiwazaki eingesetzt wurden, reduzierte den Innenwiderstand um 18 % und steigerte den Wirkungsgrad auf 82 %. Von Jena Batteries und VoltStorage entwickelte Kohlenwasserstoffmembranen demonstrieren in Tests über 30.000 Zyklen und verlängern die Systemlebensdauer auf bis zu 25 Jahre. Dalian Rongkes standardisierte 250-kW-Module reduzieren den Baustellenaufwand um 40 %, indem sie Plug-and-Play-Stapelung für Mehrmegawatt-Anlagen ermöglichen. Der Wechsel weg von perfluorierten Membranen antizipiert zudem die aufkommenden PFAS-Beschränkungen im Rahmen der EU-REACH-Verordnung. IEEE 1679.3 bietet Käufern nun ein einheitliches Leistungstestregime, das die Prüfungskosten senkt.

Ausbau der Elektrolytkapazität in China

Die Vanadiumpentoxid-Produktion stieg 2024 um 22 % auf 140.000 t/Jahr, da neue Minen in Panzhihua und Chengde hochgefahren wurden und Elektrolyt zu 25–31 USD/kg lieferten, gegenüber 40–50 USD/kg auf westlichen Spotmärkten. Die staatseigene Pangang Group lagert Elektrolyt als strategische Reserve ein und schützt inländische Projekte vor Preisschwankungen. Die Infrastruktur für geschlossene Kreislaufwirtschaft verbessert die Recyclingfähigkeit und senkt die Lebenszykluskosten – ein Wettbewerbsvorteil, den der Bericht der Weltbank zur Kreislaufwirtschaft 2024 hervorhebt. Gerüchte über Exportkontrollen für batteriegrädiges Vanadium könnten westliche Entwickler dazu veranlassen, aus Australien, Südafrika oder Kanada zu beziehen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Vanadiumpreisvolatilität | -3.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Geringe Energiedichte im Vergleich zu Lithium-Ionen | -2.4% | Global, begrenzt die Akzeptanz in Gewerbe, Industrie und Privathaushalten | Langfristig (≥ 4 Jahre) |

| Mangel an globalen Standards und Installateurbasis | -1.8% | Nordamerika, Europa, Schwellenmärkte (Indien, Südostasien, Naher Osten und Afrika) | Mittelfristig (2–4 Jahre) |

| Genehmigungskomplexität für große Elektrolyttanks | -1.5% | Nordamerika, Europa; weniger ausgeprägt in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Vanadiumpreisvolatilität

Schlüsselfertige Vanadium-Redox-Systeme kosteten 2025 für Projekte unter 10 MWh durchschnittlich 600–750 USD pro kWh. Die Vanadiumpreise stiegen 2024 um 15 %, was die Gestehungskosten um 3–4 % erhöhte, wenn der Elektrolyt 30–40 % der Ausgaben ausmacht. Die Vereinigten Staaten importieren 95 % ihres Vanadiums und setzen Entwickler damit Zoll- und Versorgungsrisiken aus. Leasingmodelle mindern den Anfangsaufwand, verengen jedoch die Arbitragemargen in Märkten mit begrenzten Spitzen-zu-Nebenzeiten-Spreads.

Geringe Energiedichte im Vergleich zu Lithium-Ionen

Flussbatterien liefern 20–40 Wh/kg, ein Fünftel der Energiedichte von Lithium-Ionen, und belegen 150–200 m² für 1 MWh, was die Aufstellung auf Dächern oder in Kellern einschränkt. Die Transportkosten sind pro kWh aufgrund der Elektrolytmasse um 40–60 % höher. Ein 10-kWh-Heimspeichersystem würde 400–500 kg wiegen und damit die Akzeptanz bei Einfamilienhäusern hemmen. Zink-Brom liefert 50–60 Wh/kg, weist jedoch Korrosionskompromisse auf, die die Zyklenlebensdauer auf 10.000–15.000 Zyklen begrenzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Vanadium-Redox dominiert, Zink-Brom gewinnt an Bedeutung

Vanadium-Redox erzielte 2025 einen Umsatzanteil von 80,2 %, gestützt auf eine bewährte Lebensdauer von 20.000 Zyklen und Chinas Kontrolle über die Lieferkette, was es zur Ankerchemie des Flussbatteriemarkts macht.[3]Sumitomo Electric Industries, "Vanadium Flow Technology White Paper 2024," sei.co.jp Zink-Brom-Systeme werden bis 2031 voraussichtlich mit einer CAGR von 25,1 % wachsen, begünstigt durch ein Drittel der Elektrolytkosten gegenüber Vanadium und einfachere Genehmigungsverfahren, was ihnen hilft, bis 2031 einen Marktanteil von 12 % im gewerblichen und industriellen Flussbatteriemarkt zu erschließen. Eisen-Fluss-Chemie gewinnt zunehmend an Aufmerksamkeit, nachdem ESS Tech 75 MWh nach Sacramento geliefert hat; ihr ungiftiger Elektrolyt ist in dicht besiedelten städtischen Gebieten attraktiv. Zink-Eisen und Volleisen verbleiben aufgrund von Korrosion und geringem Wirkungsgrad im Pilotmaßstab und halten weniger als 1 % des Umsatzes.

Chinas vertikal integrierte Minen, Elektrolytanlagen und Modulfabriken treiben die Kosten für Vanadium im Versorgungsmaßstab unter 300 USD pro kWh und ermöglichen 20-Jahres-Garantien, die die Wirtschaftlichkeit der Marktgröße für Flussbatterien schützen. Die Akzeptanz von Zink-Brom ist in Australien und Deutschland bemerkenswert, wo gewerbliche und industrielle Nutzer modulare 50–200-kWh-Gestelle einsetzen, die in Transformatorhöfe passen, ohne Brandschutzumrüstungen zu erfordern. Eisen-Fluss-Wettbewerber streben US-Bundesfördermittel an, die inländischen Mineralgehalt priorisieren.

Nach Systemgröße: Versorgungsmaßstab führt, Kleinmaßstab wächst stark

Anlagen über 10 MWh hielten 2025 61,8 % des Umsatzes, da Versorgungsunternehmen Langzeitspeicheranlagen über mehrere Umspannwerke zentralisieren und dabei Marktgrößenvorteile durch Skaleneffekte erzielen.[4]California Public Utilities Commission, "Storage Procurement Tracker 2025," cpuc.ca.gov Kleinanlagen, die 2025 nur 8 % der Megawattstunden ausmachen, werden durch die Akzeptanz von Mikronetzen auf Inseln und in abgelegenen Bergwerken mit einer CAGR von 28,9 % wachsen. Mittlere 1–10-MWh-Systeme zielen auf die Minderung von Lastspitzengebühren ab, doch der Wettbewerb durch Lithium-Ionen ist dort intensiv, wo Raumprämien hoch sind.

Kostenkurven begünstigen große Stellflächen. Dalian Rongkes 200-MW/800-MWh-Standort in Ordos erreichte unter 300 USD pro kWh durch den Einsatz von Stahltanks mit mehr als 15 m Höhe, während Mikronetz-Entwickler trotz höherer Preise von 550–600 USD pro kWh modulare Containereinheiten unter 1 MWh schätzen. Schulen und Rechenzentren in Kalifornien erproben 2–4-MWh-Systeme, die Spitzenlasten kappen, um Lastspitzengebühren von 20–30 USD pro kW zu senken. Kleinanlagenverkäufe werden bis 2031 eine Minderheit des Marktanteils für Flussbatterien bleiben, liefern jedoch wichtige Belege für die Eignung im Wohnbereich.

Nach Anwendung: Netzspitzenlastausgleich dominiert, Mikronetze beschleunigen sich

Netzspitzenlastausgleich und Lastverschiebung sicherten sich 2025 52,5 % der Nachfrage, indem sie innertagliche Preisspreads von 5–10x ausnutzten und Aufrüstungen von Gasspitzenlastkraftwerken in Kalifornien und China aufschoben. Mikronetze sollten bis 2031 eine CAGR von 27,5 % erzielen, da Bergwerke, Inseln und Militärbasen die Ablösung von Dieselgeneratoren und mehrtägige Autonomie anstreben. Die Absicherung erneuerbarer Energien rundet die Nachfrage ab und richtet das Wachstum an Wind- und Solarpipelines in Asien und dem Nahen Osten aus.

Flussbatterien ermöglichen die Verschiebung von Kapazitäten, indem sie Solarstrom von der Mittagszeit auf die Abendspitzen verlagern, wenn die Großhandelspreise sich verdreifachen. Im Northern Territory machen Dieselpreise über 2 USD pro Liter 20-Jahres-Vanadiumsysteme in Kombination mit Photovoltaik zu Lösungen mit Gestehungskosten unter 0,20 USD pro kWh. Chinesische Provinzen mit zweistelliger Windabregelung schließen Verträge über Flussbatterien zur Erfüllung von Portfoliovorgaben für erneuerbare Energien ab.

Nach Endnutzer: Versorgungsunternehmen führen, Gewerbe und Industrie beschleunigen sich

Versorgungsunternehmen erwirtschafteten 2025 50,9 % des Umsatzes, angetrieben durch politische Vorgaben und Budgets für die Netzmodernisierung, und sicherten langfristige Stromabnahmeverträge, die die Finanzierbarkeit untermauern. Gewerbliche und industrielle Käufer sind auf dem Weg, bis 2031 einen Anteil von 35 % zu erreichen, angetrieben durch Einsparungen bei Lastspitzengebühren und ESG-Zielen. Der Wohnbereich bleibt experimentell, eingeschränkt durch Gewicht und Stellfläche, aber Eisensalz-Pilotprojekte in Deutschland deuten auf eine künftige Nische hin.

Integrierte Versorgungsunternehmen in Kalifornien haben bereits Verträge für über 400 MWh Vanadium-Projekte unterzeichnet, um die Ziele für 2026 zu erfüllen. Deutsche Fertigungswerke installieren 1–5-MWh-Zink-Brom-Einheiten, um 15–25 % der Spitzenlast zu kappen, während Rechenzentren 20-Jahres-Eisen-Fluss-Garantien sichern, die die Laufzeit von Notstromdieseln reduzieren. Die Akzeptanz im Wohnbereich hängt davon ab, die Systemstellfläche unter 2×2 m zu reduzieren und installierte Preispunkte unter 10.000 EUR zu erreichen.

Geografische Analyse

Asien-Pazifik führte den Flussbatteriemarkt mit 44,7 % des Umsatzes im Jahr 2025 an, da China über 2 GWh Kapazität in Betrieb nahm und 70 % der weltweiten Vanadiumproduktion kontrolliert. Provinzielle Vorgaben, die 10–20 % der erneuerbaren Nennleistung mit Speicher koppeln, schufen eine gebundene Käuferbasis, obwohl Politikänderungen vom Februar 2025 spekulative Bauprojekte dämpfen könnten. Japans Kashiwazaki-Projekt unterstreicht das erneute Interesse, da Kernkraftwerksabschaltungen die Reservemargen verknappen.

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 25,6 %, begünstigt durch die 30–50-prozentige Investitionssteuergutschrift des Inflation Reduction Act und Demonstrationsfördermittel des Energieministeriums. Versorgungsunternehmen in Kalifornien haben über 300 MWh in die Warteschlange gestellt, um die Ziele für 2026 zu erreichen, während ERCOT-Reformen in Texas Dienste mit unbegrenzten Zyklen belohnen. Kanada verzeichnet erste Aktivitäten bei Mikronetzen in Alberta, doch die Projektfinanzierung bleibt ohne Bundesanreize noch in den Anfängen.

Europa erzielte 2025 knapp 15 % des Umsatzes. Deutschlands Energiewende und die Kapazitätsauktionen des Vereinigten Königreichs bieten 15-Jahres-Verträge, die das Kapital absichern. Die Niederlande und Spanien erkunden Flussbatterien für Schwarzstart und Engpassentlastung. Fragmentierte Genehmigungsverfahren und Gefahrstoffvorschriften verlängern die Zeitpläne, doch die IEC-Standardisierung reduziert Zertifizierungsverzögerungen.

Der Nahe Osten und Afrika zählen kumulativ unter 50 MWh, doch Vision 2030 in Saudi-Arabien und südafrikanische Bergbau-Mikronetze sind bereit, die Nachfrage zu steigern, wenn Solar- und Windpipelines 50 GW überschreiten. Lateinamerika bleibt explorativ; brasilianische Versorgungsunternehmen bevorzugen Wasserkraftreservoire, und Argentinien setzt für Vier-Stunden-Spitzen auf Lithium-Ionen.

Wettbewerbslandschaft

Der Flussbatteriemarkt ist mäßig konzentriert. Die fünf größten Anbieter hielten 2025 etwa 60 % der kumulierten Kapazität, wobei keiner einzeln 25 % überschritt. Chinesische Lieferanten nutzen inländisches Vanadium, kostengünstige Arbeitskräfte und staatlich gestützte Finanzierung, um schlüsselfertige Anlagen zu 2,02 RMB pro Wh (280 USD/kWh) anzubieten, was westliche Bilanzen belastet. Westliche Marktführer betonen daher Versorgungskettensicherheit, fortschrittliche Garantien und spezialisierte Chemien.

Zu den strategischen Schritten gehört Largo Clean Energys Elektrolyt-als-Dienstleistung-Vereinbarung mit Invinity, die Mineralleasing mit Modulverkäufen verknüpft. Sumitomos Übernahme von Membran-Start-ups sichert hochzyklische Kohlenwasserstoffmaterialien, und ESS Techs Eisen-Fluss-Installationen bieten ein ungiftiges Wertversprechen, das für Versorgungsunternehmen in der Nähe von Ballungsgebieten attraktiv ist. VoltStorage und Jena Batteries zielen mit Eisensalz- und organischen Elektrolyten auf unterversorgte kleine Gewerbe- und Wohnbereichsnischen ab, die der Vanadiumvolatilität ausweichen.

US-Bundesfördermittel könnten die inländische Fertigung ankurbeln, doch die Kapitalintensität bleibt hoch. Lockheed Martin Corps GridStar Flow hat seit 2023 nur begrenzte Fortschritte gezeigt, und CellCubes Restrukturierung 2024 verdeutlicht das Ausführungsrisiko. In China verlagert die Abkehr der Nationalen Energieverwaltung von obligatorischen Speicherquoten den Wettbewerb hin zu Markterlösen, was spekulative Gigawatt-Pipelines potenziell verlangsamt und westlichen Akteuren bei internationalen Ausschreibungen Luft verschafft.

Marktführer im Flussbatteriebereich

Dalian Rongke Power Co. Ltd.

Sumitomo Electric Industries Ltd.

Invinity Energy Systems PLC

ESS Tech Inc.

CellCube (Enerox GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: ERCOT begann mit der Abrechnung von Sechs-Stunden-Rampenprodukten, und Dalian Rongke Power bot ein 300-MWh-Vanadiumsystem in die erste Auktion ein.

- August 2025: Dalian Rongke nahm ein 100-MW/400-MWh-Projekt in Changzhou in Betrieb, das Elektrolyt-Leasing nutzte und das Kapital um 35–40 % senkte.

- März 2025: Chinas Nationale Energieverwaltung schaffte obligatorische Speicherquoten ab und wechselte zu Marktmodellen.

Berichtsumfang des globalen Flussbatteriemarkts

Eine Flussbatterie ist eine wiederaufladbare Batterie, bei der Elektrolyt durch eine oder mehrere elektrochemische Zellen aus einem oder mehreren Tanks fließt. Flussbatterien werden häufig als Ersatz für Brennstoffzellen und Lithium-Ionen-Batterien eingesetzt.

Der globale Flussbatteriemarktbericht ist nach Batterietyp, Systemgröße, Anwendung, Endnutzer und Geografie segmentiert. Nach Batterietyp ist der Markt in Vanadium-Redox-Flussbatterie, Zink-Brom-Flussbatterie, Eisen-Flussbatterie, Zink-Eisen-Flussbatterie und Volleisen-Flussbatterie unterteilt. Nach Systemgröße ist der Markt in Großmaßstab (über 10 MWh), Mittelmaßstab (1 bis 10 MWh) und Kleinmaßstab (bis zu 1 MWh) unterteilt. Nach Anwendung ist der Markt in Integration erneuerbarer Energien, Netzspitzenlastausgleich/Lastverschiebung sowie Mikronetze und netzunabhängige Versorgung unterteilt. Nach Endnutzer ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie (G&I) sowie Privathaushalte unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt.

| Vanadium-Redox-Flussbatterie |

| Zink-Brom-Flussbatterie |

| Eisen-Flussbatterie |

| Zink-Eisen-Flussbatterie |

| Volleisen-Flussbatterie |

| Großmaßstab (über 10 MWh) |

| Mittelmaßstab (1 bis 10 MWh) |

| Kleinmaßstab (bis zu 1 MWh) |

| Integration erneuerbarer Energien |

| Netzspitzenlastausgleich/Lastverschiebung |

| Mikronetze und netzunabhängige Versorgung |

| Versorgungsunternehmen |

| Gewerbe und Industrie (G&I) |

| Privathaushalte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batterietyp | Vanadium-Redox-Flussbatterie | |

| Zink-Brom-Flussbatterie | ||

| Eisen-Flussbatterie | ||

| Zink-Eisen-Flussbatterie | ||

| Volleisen-Flussbatterie | ||

| Nach Systemgröße | Großmaßstab (über 10 MWh) | |

| Mittelmaßstab (1 bis 10 MWh) | ||

| Kleinmaßstab (bis zu 1 MWh) | ||

| Nach Anwendung | Integration erneuerbarer Energien | |

| Netzspitzenlastausgleich/Lastverschiebung | ||

| Mikronetze und netzunabhängige Versorgung | ||

| Nach Endnutzer | Versorgungsunternehmen | |

| Gewerbe und Industrie (G&I) | ||

| Privathaushalte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flussbatteriemarkt im Jahr 2026?

Die Marktgröße für Flussbatterien wird für 2026 auf etwa 1,39 Milliarden USD prognostiziert, auf dem Weg zu 3,88 Milliarden USD bis 2031.

Welche CAGR wird für Flussbatterieinstallationen bis 2031 prognostiziert?

Der globale Umsatz wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 22,84 % wachsen.

Welche Batteriechemie hält den größten Anteil?

Vanadium-Redox macht rund 80 % des Umsatzes im Jahr 2025 aus und behält die klare Führungsposition über den gesamten Prognosezeitraum.

Warum bevorzugen Versorgungsunternehmen Flussbatterien gegenüber Lithium-Ionen für Langzeitspeicherbedarf?

Flussbatterien liefern 6 bis 12 Stunden Entladekapazität ohne schnelle Degradation und ermöglichen eine unabhängige Skalierung von Leistung und Energie, was die Lebenszykluskosten für Acht-Stunden-Betriebszyklen senkt.

Welche Regionen wachsen am schnellsten?

Nordamerika führt das Wachstum mit einer prognostizierten CAGR von 25,6 % an, unterstützt durch Investitionssteuergutschriften und Beschaffungsvorgaben für Langzeitspeicherung.

Wie verbessert Elektrolyt-Leasing die Projektökonomie?

Leasing wandelt Vanadium in eine Betriebsausgabe um, senkt die anfänglichen Investitionskosten um 35–40 % und verbessert den internen Zinsfuß des Projekts um bis zu 3 Prozentpunkte.

Seite zuletzt aktualisiert am: