Marktgröße und Marktanteil für Erneuerbaren Diesel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 33.91 Milliarden US-Dollar |

| Marktgröße (2030) | 50.26 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.19% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Erneuerbaren Diesel von Mordor Intelligence

Die Marktgröße für Erneuerbaren Diesel wird im Jahr 2025 auf 33,91 Milliarden USD geschätzt und soll bis 2030 einen Wert von 50,26 Milliarden USD erreichen, mit einer CAGR von 8,19 % während des Prognosezeitraums (2025–2030).

Der Markt für Erneuerbaren Diesel vollzieht den Übergang von einer Nische für Biokraftstoffe im Frühstadium hin zu einem etablierten Dieselersatz, da Fernverkehrsunternehmen, Schifffahrtsunternehmen und Notstrombetreiber seine Drop-in-Kompatibilität gegenüber Biodiesel der ersten Generation bevorzugen. Kreditprämien im Rahmen von Programmen wie dem California Low Carbon Fuel Standard und der europäischen RED III stützen die Produzentenmargen, während kostengünstige Co-Processing-Umrüstungen die Kapazitätserweiterungen beschleunigen. Die wachsende Nachfrage aus dem Bereich des nachhaltigen Flugkraftstoffs für die Luftfahrt sowie von hyperscale-Rechenzentren für Notstromgeneratoren erweitert die Anwendungsbasis und schützt den Markt für Erneuerbaren Diesel vor kurzfristigen Gegenwind durch die Elektrifizierung. Mineralölraffinerien nutzen bestehende Logistikstrukturen, um den Durchsatz zu dominieren, während Innovatoren auf Basis von Algen-Rohstoffen die Konventionen der Lieferkette herausfordern.

Wichtigste Erkenntnisse des Berichts

- Nach Kraftstofftyp führte reiner Erneuerbarer Diesel (HVO100) im Jahr 2024 mit einem Umsatzanteil von 54,5 %; algenbasierte Produkte werden bis 2030 voraussichtlich mit einer CAGR von 12,2 % wachsen.

- Nach Rohstoff hielten Pflanzenöle im Jahr 2024 einen Marktanteil von 37,8 % am Markt für Erneuerbaren Diesel, während Algen-Rohstoffe zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen werden.

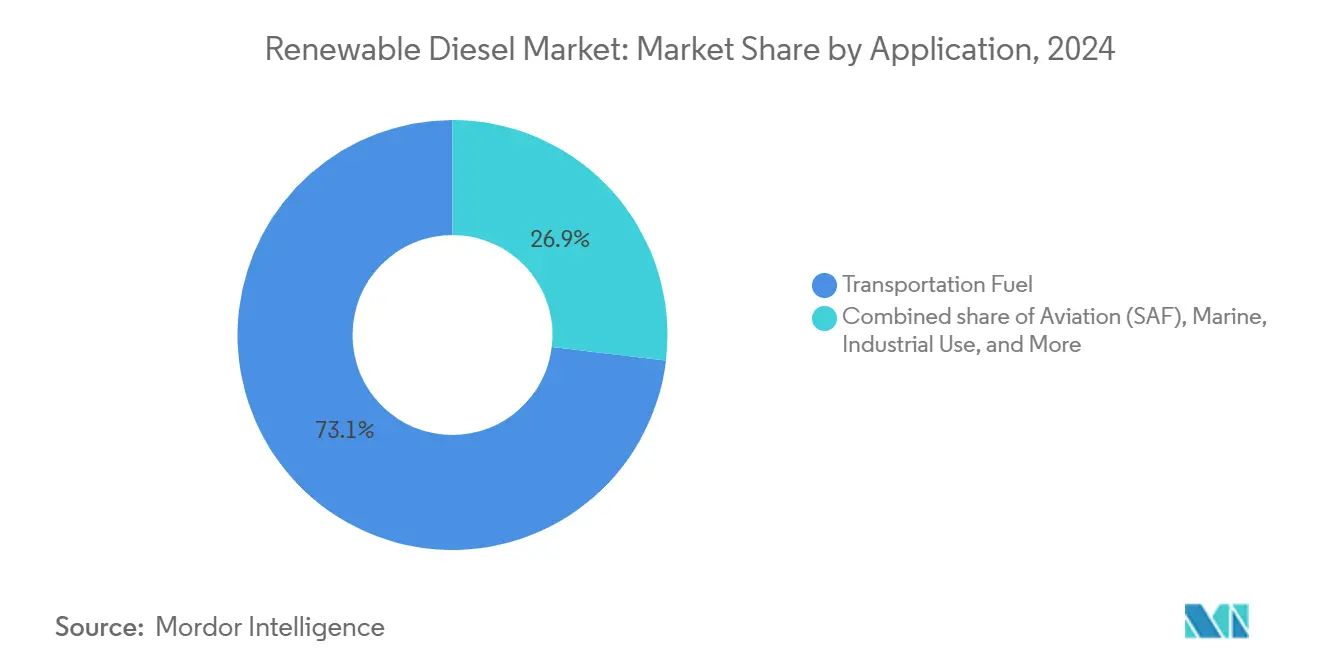

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 73,1 % der Marktgröße für Erneuerbaren Diesel auf Transportkraftstoff; nachhaltiger Flugkraftstoff für die Luftfahrt entwickelt sich bis 2030 mit einer CAGR von 13,1 %.

- Nach Endverbraucher kontrollierten Ölraffinerien und Mischbetriebe 53,6 % der Nachfrage im Jahr 2024, während Fluggesellschaften bis 2030 voraussichtlich die höchste CAGR von 13,1 % verzeichnen werden.

- Nach Geografie entfielen auf Nordamerika im Jahr 2024 48,9 % des Umsatzes; Europa wird im Zeitraum 2025–2030 die schnellste CAGR von 12,7 % verzeichnen.

Globale Markttrends und Erkenntnisse für Erneuerbaren Diesel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Drop-in-Kompatibilität mit der Dieselinfrastruktur | +1.80% | Global | Langfristig (≥ 4 Jahre) |

| Politische Anreize (LCFS, RED III, Steuergutschriften) | +2.10% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsdruck bei Schwerlastflotten | +1.40% | Global | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung der Notstromversorgung in Rechenzentren | +0.90% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostengünstige Co-Processing-Umrüstungen | +1.20% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Drop-in-Kompatibilität mit der Dieselinfrastruktur

Erneuerbarer Diesel spiegelt das chemische Profil von Mineralöldiesel wider und kann daher durch Pipelines, Lagertanks und Motoren fließen, ohne eine 20-%-Mischungsgrenze oder materialbedingte Kompatibilitätsumrüstungen zu erfordern.(1)Quelle: Phillips 66, "Rodeo Renewable Energy Complex Factsheet," phillips66.com Flottenmanager vermeiden Investitionsausgaben für neue Tanks oder Dichtungen und berichten von reibungslosem Winterbetrieb – ein entscheidender Vorteil für die Kühlkettenlogistik in Kanada, den nordischen Ländern und dem nördlichen Teil der Vereinigten Staaten. International registrierte Schiffe nutzen zudem den schwefelfreien Charakter des Kraftstoffs, um die IMO-2020-Vorschriften ohne den Einbau von Abgasreinigungsanlagen zu erfüllen.(2)Quelle: Neste Corporation, "Renewable Diesel Technical Handbook," neste.com Langfristig stärkt diese Infrastrukturparität den Markt für Erneuerbaren Diesel gegenüber alternativen Kraftstoffen, die eigene Vertriebssysteme erfordern.

Politische Anreize treiben die Marktexpansion voran

Das 45Z Clean Fuels Production Credit gewährt 1,00–1,75 USD pro Gallone und kippt die Anlagenökonomie zugunsten kostenintensiverer Abfall- und Reststoffrohstoffe, abhängig von den Lebenszykluskohlenstoffwerten.(3)Quelle: Clean Air Task Force, "U.S. 45Z Clean Fuel Production Credit Briefing," catf.us In Europa schreibt RED III bis 2030 einen Anteil erneuerbarer Energien im Verkehr von 29 % fest, während einzelne Mitgliedstaaten SAF-Beimischungsquoten einführen, die bis 2030 auf 6–8 % konvergieren. Japans Fahrplan, der vorschreibt, dass neue Leichtfahrzeuge Biokraftstoffe akzeptieren müssen, verändert die Nachfrageaussichten in Asien. Infolgedessen beschleunigen die Produzenten sowohl Neubauprojekte als auch Co-Processing-Umrüstungen und sichern damit eine mehrjährige Planungssicherheit für den Markt für Erneuerbaren Diesel.

Dekarbonisierung von Schwerlastflotten beschleunigt die Akzeptanz

Die Reichweiten von Batterie-elektrischen Fahrzeugen liegen bei Klasse-8-Lkw noch unter 400 Meilen, während Erneuerbarer Diesel eine Treibhausgasreduzierung von 60–75 % auf dem Weg von der Quelle bis zum Rad ohne Reichweiteneinbußen bietet. Fallstudien von Mack Trucks zeigen, dass sich die Wartungsintervalle nach der Umstellung um 6–8 % verlängern, was den Aufpreis von 3–10 Cent pro Gallone teilweise ausgleicht. Bau-, Landwirtschafts- und Bergbauflotten bestätigen diese Ergebnisse und verstärken den globalen Schwenk hin zu Drop-in-Molekülen, bis emissionsfreie Antriebsstränge ausgereift sind.

Notstromversorgung von Rechenzentren entwickelt sich zum Wachstumstreiber

Hyperscale-Betreiber streben nun Scope-1-Neutralität für Dieselgeneratoren an, die geschäftskritische Workloads absichern. Microsoft, Equinix und Digital Realty betreiben jeweils Erneuerbaren Diesel in Generatoren im Megawattmaßstab und verweisen auf vernachlässigbare Zuverlässigkeitseinbußen bei monatlichen Lasttests. STT GDC mit Sitz in Singapur weitete diese Praxis 2024 auf seine Asien-Pazifik-Standorte aus und bewies damit die Versorgungssicherheit in Märkten mit begrenzter Biokraftstoff-Geschichte. Zu Premiumpreisen gehandelte Volumina in dieser Nische tragen überproportional zu den Margen bei und diversifizieren den Markt für Erneuerbaren Diesel über Transportkraftstoffe hinaus.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität und Versorgung bei Rohstoffen | -1.60% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Elektrifizierung und Wasserstoff (H₂) | -0.80% | Kernregionen Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| LCFS-Obergrenze für pflanzenölbasierte Kraftstoffe | -0.50% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität schränkt die Margenausweitung ein

Die Sojaölpreise stiegen zwischen 2022 und 2024 um 40–60 %, während die Importe von gebrauchtem Speiseöl in die Vereinigten Staaten im Jahr 2023 auf 3 Milliarden Pfund anstiegen, gegenüber 0,9 Milliarden Pfund im Vorjahr. CoBank warnt, dass die Rekordzahl an Sojaschrot-Kapazitätserweiterungen die inkrementelle Nachfrage des Marktes für Erneuerbaren Diesel übersteigen könnte, was den Schrotdruck erhöht. Europäische und asiatische Käufer betreiben nun Arbitrage mit Abfallölladungen, was das Angebot bei politisch bedingten Nachfragespitzen weiter verknappt. Produzenten, die auf Einzelrohstoffstrategien setzen, tragen das größte Ertragsrisiko.

Elektrifizierung und Wasserstoffwettbewerb bedrohen die langfristige Nachfrage

Die Internationale Energieagentur prognostiziert, dass die Einführung von Elektrofahrzeugen bis 2035 täglich 12 Millionen Barrel Öl verdrängen wird, was die gesamte Dieselnachfrage dämpft. Brennstoffzellen-Lkw von Herstellern wie Hyundai und Toyota validierten 2024 in Pilotprojekten Strecken von 900 Meilen, wobei Europa Wasserstoffkorridore finanziert, die den Langstrecken-Vorteil von Erneuerbarem Diesel herausfordern. Obwohl der Markt für Erneuerbaren Diesel kurzfristig bis mittelfristig von Sektoren ohne elektrifizierte Alternativen profitiert, werden die Produzenten letztendlich mit einem schrumpfenden Dieselpool konfrontiert sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Reiner Erneuerbarer Diesel hält die Führungsposition, während Algen die nächste Welle antreiben

Reiner HVO100 erwirtschaftete im Jahr 2024 mehr als die Hälfte des Umsatzes und unterstreicht damit die Nutzerpräferenz für Kraftstoff, der die EN 15940 ohne jeglichen Mineralölanteil erfüllt. Großabnehmer nennen konstante Cetanzahlen über 70 und Kaltfilterpfropfpunkte unter –30 °C als entscheidende Leistungsmerkmale. Volumenzuwächse in Nordamerika und Nordeuropa signalisieren eine wachsende Nutzerakzeptanz. Mischungen und co-verarbeitete Volumina im Markt für Erneuerbaren Diesel bleiben jedoch in Südostasien bedeutsam, wo die Biodieselinfrastruktur fest verankert ist und Raffinerien zwischen Rohstoffen wechseln können. Algenbasierte Varianten könnten die nächste S-Kurve erschließen; Pilotanlagen im Südwesten der Vereinigten Staaten haben eine vorkommerzielle Größenordnung von 10.000 Barrel pro Tag erreicht, und Modellierungen des Energieministeriums zeigen Preisparität bis 2028. Sobald die Kosten konvergieren, könnte die Marktgröße für Erneuerbaren Diesel auf Basis von Algenkraftstoff mit dem Durchsatz auf Pflanzenölbasis konkurrieren, die Versorgung diversifizieren und Bedenken hinsichtlich indirekter Landnutzungsänderungen abschwächen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Rohstoff: Dominanz von Pflanzenölen steht vor Nachhaltigkeitshürden

Pflanzenöle hielten im Jahr 2024 dank ausgereifter Schrotinfrastruktur und absicherbarer Rohstoffmärkte einen Anteil von 37,8 %. Dennoch bestrafen LCFS-Multiplikatoren zunehmend erstverwendete Pflanzenöle, was Raffinerien dazu veranlasst, tierische Fette und gebrauchtes Speiseöl zu bevorzugen. Talg, Geflügelfett und Gelbfett erreichten 2023 gemeinsam einen Anteil von 37 % am Markt für Erneuerbaren Diesel nach Rohstoff, gegenüber 17 % drei Jahre zuvor. Die Importabhängigkeit steigt: Die Vereinigten Staaten bezogen im Jahr 2024 28 % ihres Abfallölbedarfs aus Asien, was Logistikrisiken schafft. Algen, Tallöl und Forstrestströme sind positioniert, um das langfristige Wachstum zu versorgen, insbesondere im nordischen Cluster, wo integrierte Zellstoff- und Kraftstoffkomplexe Kreislaufwirtschaftsgutschriften erschließen.

Nach Anwendung: Transport behält die Skalierung, Luftfahrt sichert Premiumwachstum

Der Straßenverkehr absorbierte im Jahr 2024 73,1 % der Barrel, da Flotten sofort dekarbonisieren konnten, ohne neue Hardware zu benötigen. Die Marktgröße für Erneuerbaren Diesel im Bereich nachhaltiger Flugkraftstoff war kleiner, verzeichnete jedoch ab 2025 eine CAGR von 13,1 %, unterstützt durch Mandate der Europäischen Union und unternehmerische Netto-Null-Ziele. Fluggesellschaften schätzen wasserstofffreie Drop-in-Moleküle, die sich in die bestehende JP-8-Logistik einfügen. Schifffahrt, Militär und industrielle Heizungsnutzer sorgen für diversifizierte Nachfrage – insbesondere arktische Schifffahrtslinien, die den Kaltflussvorteil von HVO gegenüber Schweröl nutzen. Obwohl in Gallonen-Mengen eine Nische, erzielt die Notstromversorgung von Rechenzentren zweistellige Preisaufschläge und sichert häufig mehrjährige Abnahmeverträge, was die Cashflow-Konversion der Produzenten verbessert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Raffinerien dominieren weiterhin, Fluggesellschaften beschleunigen

Integrierte Mineralölraffinerien und Mischbetriebe kontrollierten im Jahr 2024 53,6 % der Barrel und nutzten dabei Midstream-Logistik und Absicherungsabteilungen, um die Rohstoffvolatilität zu managen. Der Marktanteil der Fluggesellschaften für Erneuerbaren Diesel ist auf dem Weg zu steigen, da SAF-Mandate in der EU, dem Vereinigten Königreich und Japan in Kraft treten und Fluggesellschaften zwingen, Versorgungsmengen bis 2030 vorzubuchen. Regierungsflotten und Verteidigungsbehörden sorgen für eine stetige, preisunelastische Nachfrage, die Produzenten in Abschwungphasen schützt. Bergbau- und Agrarunternehmen runden den Kundenstamm ab und sichern ihre Energieversorgung, da EV-taugliche Ladeinfrastruktur in abgelegenen Regionen hinter Netzaufrüstungen zurückbleibt.

Geografische Analyse

Der Anteil Nordamerikas von 48,9 % am Umsatz 2024 spiegelt etablierte LCFS-Gutschriften, die Verfügbarkeit landwirtschaftlicher Rohstoffe und die rasche Akzeptanz durch Klasse-8-Lkw-Betreiber wider. Die bis 2026 angekündigte Kapazität im Markt für Erneuerbaren Diesel übersteigt 6 Milliarden Gallonen jährlich, was eine Überangebotsdebatte auslöst und Exportkorridore nach Europa und Asien eröffnet. Die Rohstoffarbitrage bleibt die Achillesferse der Region, da Kanada und die Vereinigten Staaten um Gelbfettladungen konkurrieren.

Europa ist mit einer CAGR von 12,7 % bis 2030 der Wachstumsvorreiter, angetrieben durch RED-III-Transportmandate und aggressive SAF-Beimischungsquoten. Deutschland, die Niederlande und Finnland errichten integrierte Bioraffinerien, die an chemische Komplexe angebunden sind und Prozessgas-Koprodukte nutzen. Nordische Produzenten nutzen Tallöl aus Forstabfällen und reduzieren die Rohstoffintensität um 25 % gegenüber Sojaölrouten. Die Importabhängigkeit steigt dennoch, da Abfallölströme stagnieren, was EU-Politikgestalter dazu zwingt, Rückverfolgbarkeitsrahmen zu prüfen.

Asien-Pazifik bietet das größte unerschlossene Wachstumspotenzial. Japan hat Ziele für biokraftstofftaugliche Fahrzeuge und eine SAF-Beimischung von 10 % bis 2030 gesetzlich verankert, was Raffinerien wie ENEOS und Idemitsu zur Umrüstung von Hydrocrackeranlagen veranlasst. China erprobt SAF an den Flughäfen Peking Daxing und Shanghai Pudong, was auf künftige Skalierung hindeutet, sobald Zertifizierungshürden überwunden sind. Indiens Biokraftstoffpolitik eröffnet Nachfrage, steht jedoch vor Rohstoffknappheit, was Interessengruppen zur Algenkultur auf nicht-ackerbaufähigem Land drängt und Chancen im Markt für Erneuerbaren Diesel aufzeigt. Singapur verankert die regionalen Handelsströme, wie der campusweite Umstieg von STT GDC auf Erneuerbaren Diesel für die Notstromversorgung zeigt – ein Modell, das voraussichtlich in Seoul, Sydney und Jakarta repliziert wird.

Wettbewerbslandschaft

Der Markt für Erneuerbaren Diesel weist eine moderate Konsolidierung auf. Die fünf größten Raffinerien – Phillips 66, ENI, TotalEnergies, Neste und Marathon – kontrollieren mehr als die Hälfte der installierten Kapazität, begünstigt durch Co-Processing-Umrüstungen, die bestehende Hydrobehandlungsanlagen nutzen. Die Größe verschafft Einkaufsmacht bei Rohstoffen und ermöglicht die Optimierung von Kohlenstoffgutschrift-Portfolios. Mittelgroße Biokraftstoffspezialisten ergänzen das Angebot, indem sie sich auf kohlenstoffarme Reststoffe konzentrieren, häufig in Gemeinschaftsunternehmen mit Verarbeitungsbetrieben und Agrarunternehmen.

Die strategische Differenzierung verlagert sich zunehmend auf die Rohstoffresilienz. Repsol erwarb einen 40-%-Anteil an drei Bunge-Werken, um den Zugang zu Talg und gebrauchtem Öl zu sichern, ähnlich wie ENI mit einem langfristigen Memorandum mit Novamont für Algenöle. Die vorgelagerte Integration hilft, Margenschwankungen durch Sojaölrallyes abzufedern. Technologische Tiefe spielt ebenfalls eine Rolle: Unternehmen, die Isomerisierungspfade für Destillatbereichsmoleküle beherrschen, können ihre Produktion nahtlos auf Premium-SAF-Barrel umstellen, wenn sich die Kerosincrack-Spreads ausweiten.

Wachstumspotenzial in weißen Flecken konzentriert sich auf Premiumanwendungen. Rechenzentrumsbetreiber schließen Fünfjahres-Kraftstofflieferverträge ab, die an die Inflation statt an Rohölbenchmarks indexiert sind, was stabile Margen schafft. Die mittelfristigen Kohlenstoffintensitätsziele der Internationalen Seeschifffahrtsorganisation treiben Pilotbunkerungen in Rotterdam und Singapur voran. Produzenten, die Kaltflusseigenschaften und Schmierfähigkeit für Schiffsmotoren maßschneidern, könnten dieses entstehende Segment erschließen und den Markt für Erneuerbaren Diesel über Straßenkraftstoffe hinaus ausweiten.

Marktführer im Bereich Erneuerbarer Diesel

Neste Oyj

Valero + Diamond Green Diesel JV

Marathon Petroleum Corporation

TotalEnergies SE

Eni S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vegas Renewable Diesel erwarb ein Grundstück in Nevada für die größte Raffinerie für Erneuerbaren Diesel im westlichen Teil der Vereinigten Staaten mit einer Zielkapazität von 100 Millionen Gallonen pro Monat, hauptsächlich zur Verarbeitung von gebrauchtem Motoröl.

- März 2025: Green Fuels Operating kündigte eine Investition von 110 Millionen USD an, um die Evangeline Processing Facility in Louisiana in eine Raffinerie mit Netto-Null-Emissionstechnologie und einer Kapazität von 20.000 Barrel pro Tag umzuwandeln.

- September 2024: Darling Ingredients gab bekannt, dass Diamond Green Diesel über eine Vereinbarung, die rund 60 Millionen Gallonen gemischten SAF über zwei Jahre liefert, den ersten regulären nachhaltigen Flugkraftstoff nach Florida liefern wird.

- August 2024: Japan Airlines und ENEOS Corporation unterzeichneten eine Vereinbarung zur Förderung des Verkaufs und Kaufs von nachhaltigem Flugkraftstoff in Japan zur Unterstützung des Aufbaus einer inländischen SAF-Lieferkette.

Berichtsumfang des globalen Marktes für Erneuerbaren Diesel

| Reiner Erneuerbarer Diesel (HVO100) |

| Mischungen aus Erneuerbarem Diesel |

| Co-verarbeiteter Erneuerbarer Diesel |

| Sonstige (z. B. algenbasiert) |

| Pflanzenöle (Palmöl, Sojaöl, Rapsöl usw.) |

| Tierische Fette |

| Gebrauchtes Speiseöl |

| Algen |

| Tallöl und Abfallrückstände |

| Sonstige (z. B. Siedlungsabfälle) |

| Transportkraftstoff |

| Luftfahrt (SAF) |

| Schifffahrt |

| Industrielle Nutzung |

| Stromerzeugung |

| Sonstige (Militär, Landwirtschaftsmaschinen) |

| Ölraffinerien und Mischbetriebe |

| Gewerbliche Flottenoperatoren |

| Fluggesellschaften und Luftfahrtbehörden |

| Regierung und Verteidigung |

| Schifffahrtsunternehmen |

| Industrie- und Versorgungssektor |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Reiner Erneuerbarer Diesel (HVO100) | |

| Mischungen aus Erneuerbarem Diesel | ||

| Co-verarbeiteter Erneuerbarer Diesel | ||

| Sonstige (z. B. algenbasiert) | ||

| Nach Rohstoff | Pflanzenöle (Palmöl, Sojaöl, Rapsöl usw.) | |

| Tierische Fette | ||

| Gebrauchtes Speiseöl | ||

| Algen | ||

| Tallöl und Abfallrückstände | ||

| Sonstige (z. B. Siedlungsabfälle) | ||

| Nach Anwendung | Transportkraftstoff | |

| Luftfahrt (SAF) | ||

| Schifffahrt | ||

| Industrielle Nutzung | ||

| Stromerzeugung | ||

| Sonstige (Militär, Landwirtschaftsmaschinen) | ||

| Nach Endverbraucher | Ölraffinerien und Mischbetriebe | |

| Gewerbliche Flottenoperatoren | ||

| Fluggesellschaften und Luftfahrtbehörden | ||

| Regierung und Verteidigung | ||

| Schifffahrtsunternehmen | ||

| Industrie- und Versorgungssektor | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Erneuerbaren Diesel bis 2030 erreichen?

Der Markt für Erneuerbaren Diesel wird bis 2030 voraussichtlich einen Wert von 50,26 Milliarden USD erreichen, was einer CAGR von 8,19 % ab 2025 entspricht.

Welche Region wird bis 2030 das schnellste Wachstum der Nachfrage im Markt für Erneuerbaren Diesel verzeichnen?

Europa verzeichnet mit 12,7 % die schnellste CAGR dank RED-III-Transportquoten und frühen SAF-Mandaten.

Warum wird Erneuerbarer Diesel gegenüber Biodiesel für Schwerlast-Lkw bevorzugt?

Er entspricht chemisch dem Mineralöldiesel, sodass Flotten auf Motor- oder Lagermodifikationen verzichten können und dennoch die Treibhausgasemissionen um 60–75 % senken.

Wie nutzen Rechenzentren Erneuerbaren Diesel?

Hyperscale-Betreiber wie Microsoft und STT GDC betreiben Notstromgeneratoren mit Erneuerbarem Diesel, um die unternehmerischen Scope-1-Reduktionsziele zu erfüllen.

Welches Rohstoffsegment wird im Markt für Erneuerbaren Diesel voraussichtlich am schnellsten wachsen?

Algenbasierter Rohstoff weist mit 12,8 % die höchste CAGR auf, da technologische Fortschritte die Kultivierungskosten senken.

Welches Risiko könnte die langfristige Akzeptanz von Erneuerbarem Diesel verlangsamen?

Rasche Elektrifizierung und der Einsatz von Wasserstoff-Brennstoffzellen könnten nach 2027 den Dieselpool verkleinern und das Nachfragewachstum dämpfen.

Seite zuletzt aktualisiert am: