Marktgröße und Marktanteil für erneuerbare Kraftstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

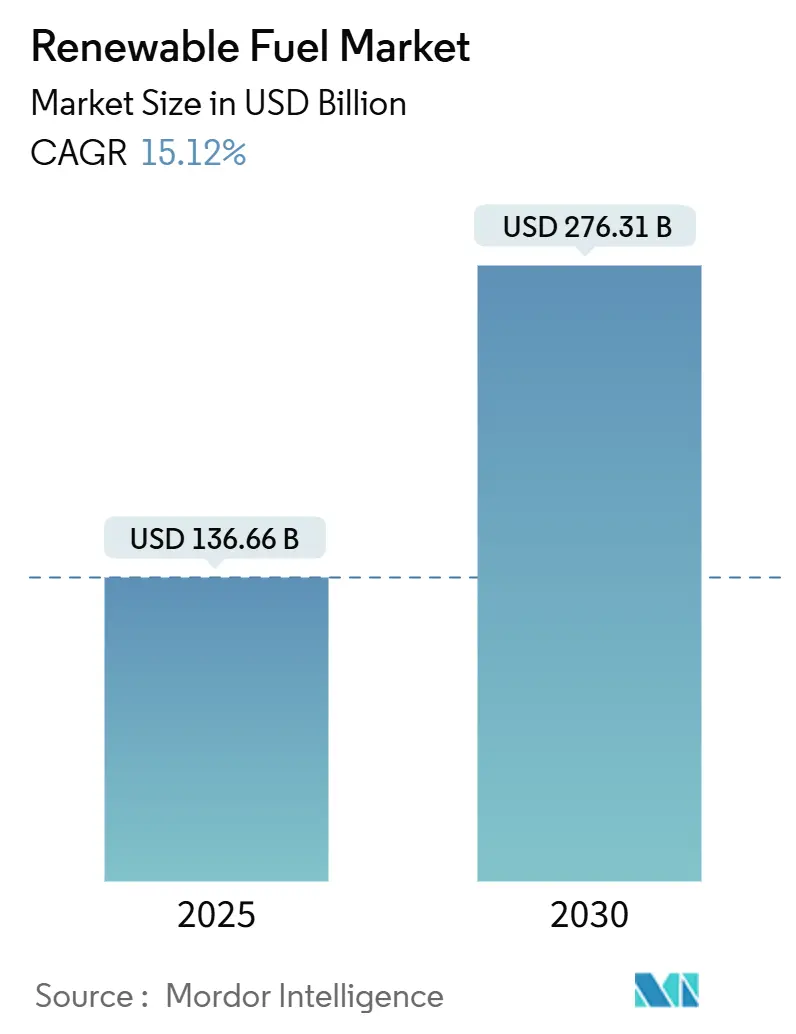

| Marktgröße (2025) | 136.66 Milliarden US-Dollar |

| Marktgröße (2030) | 276.31 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Kraftstoffe von Mordor Intelligence

Die Marktgröße für erneuerbare Kraftstoffe wird im Jahr 2025 auf 136,66 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 15,12 % während des Prognosezeitraums (2025–2030) einen Wert von 276,31 Milliarden USD erreichen.

Dieser stetige Anstieg spiegelt wider, wie nationale Energiesicherheitsziele nun mit den Dekarbonisierungszielen von Unternehmen übereinstimmen und den Produzenten eine Nachfragesichtbarkeit verschaffen, die Rohstoffmärkte selten garantieren. Strenge Vorschriften in mehr als 75 Ländern sowie große, mehrjährige Kraftstoffverträge aus der Luftfahrt, Schifffahrt und anderen schwer zu dekarbonisierenden Sektoren helfen dem Markt, Schwankungen bei Rohstoffpreisen und sich entwickelnden Vorschriften standzuhalten. Mehrere Regelungen gestalten den Wettbewerb neu. Die Steuergutschrift für saubere Kraftstoffe gemäß Abschnitt 45Z tritt in den Vereinigten Staaten im Januar 2025 in Kraft. Kaliforniens Niedrig-Kohlenstoff-Kraftstoffstandard strebt eine 90-prozentige Reduzierung der Kohlenstoffintensität von Kraftstoffen bis 2045 an, und der ReFuelEU-Plan der Europäischen Union wird den Anteil nachhaltiger Flugkraftstoffe bis 2050 auf 63 % steigern. Diese Maßnahmen erschließen Projektfinanzierungen für neue Kapazitäten und schaffen standortbezogene Kostenvorteile, da die Politiken auseinanderdriften.

Auf der Angebotsseite führt Bioethanol weiterhin mit einem Anteil von 45,3 %, doch grüner Wasserstoff gewinnt an Fahrt, da Industrien über Biokraftstoffe der ersten Generation hinausblicken. Zuckerpflanzen machen etwa ein Drittel aller Rohstoffe aus, doch Abfallstrom-Inputs wachsen schneller, da sie Nachhaltigkeitsprämien erzielen und weniger regulatorische Hürden aufweisen. Der Straßenverkehr bleibt mit 85,7 % das Rückgrat der Nachfrage, während die Luftfahrt mit einem jährlichen Wachstum von 36,7 % höhere Preise für Lieferanten bietet, die strenge Qualitäts- und Emissionsstandards erfüllen. Der Wettbewerb verschärft sich. Ölkonzerne rüsten bestehende Raffinerien für erneuerbare Kraftstoffe um und setzen reine Biokraftstoffunternehmen unter Druck, die bereits mit volatilen Rohstoffkosten zu kämpfen haben. Technologiepfade und regionale Märkte bleiben fragmentiert; kein Unternehmen dominiert, trotz Konsolidierungsmaßnahmen wie der Übernahme der Vermögenswerte von Fulcrum BioEnergy durch Waste Management nach dessen Insolvenz. Zu den wesentlichen Risiken zählen Schwankungen bei Pflanzenölpreisen, Unsicherheiten rund um Regelungen zur indirekten Landnutzungsänderung sowie der Bedarf an verbesserter Infrastruktur zur Verteilung einer breiteren Palette kohlenstoffarmer Kraftstoffe.

Wesentliche Erkenntnisse des Berichts

- Nach Kraftstofftyp führte Bioethanol im Jahr 2024 mit einem Marktanteil von 45,3 % im Markt für erneuerbare Kraftstoffe; grüner Wasserstoff wird voraussichtlich bis 2030 mit einer CAGR von 41,5 % wachsen.

- Nach Rohstoff entfielen im Jahr 2024 33,1 % der Marktgröße für erneuerbare Kraftstoffe auf Zuckerpflanzen, während das Segment „Sonstige” Rohstoffe bis 2030 voraussichtlich mit einer CAGR von 19,4 % wachsen wird.

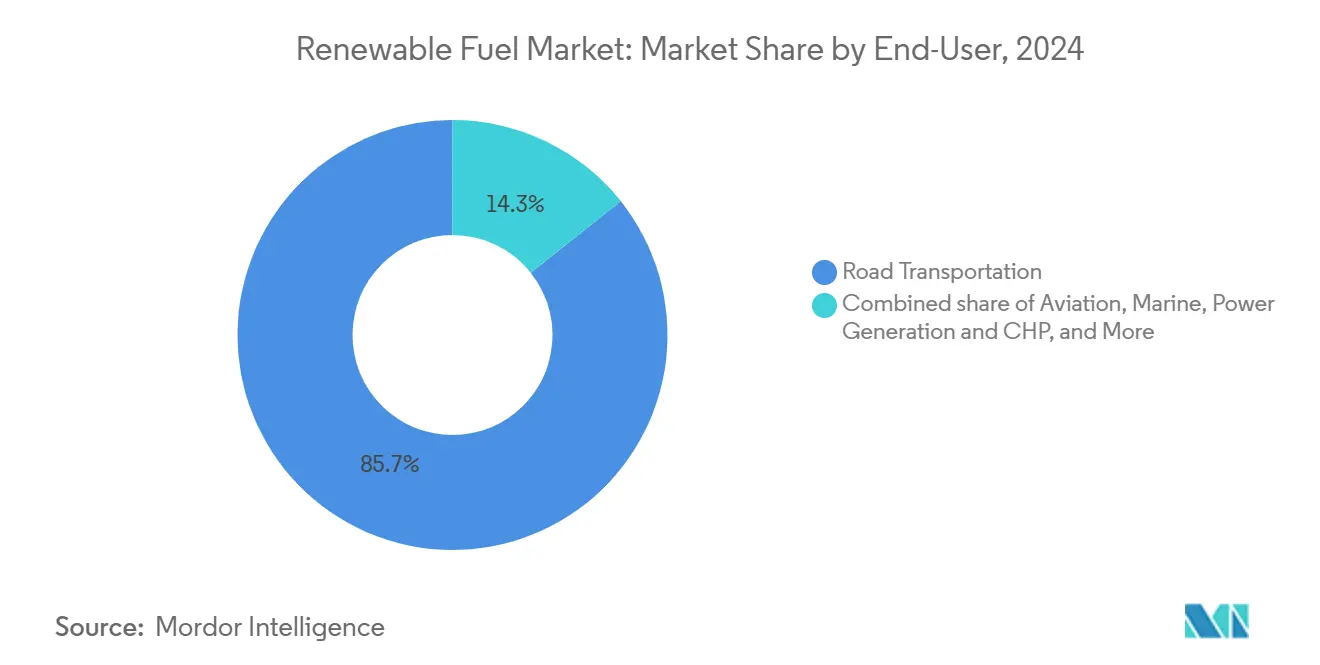

- Nach Endverbraucher hielt der Straßenverkehr im Jahr 2024 einen Anteil von 85,7 % am Markt für erneuerbare Kraftstoffe; die Nachfrage aus der Luftfahrt wächst bis 2030 mit einer CAGR von 36,7 %.

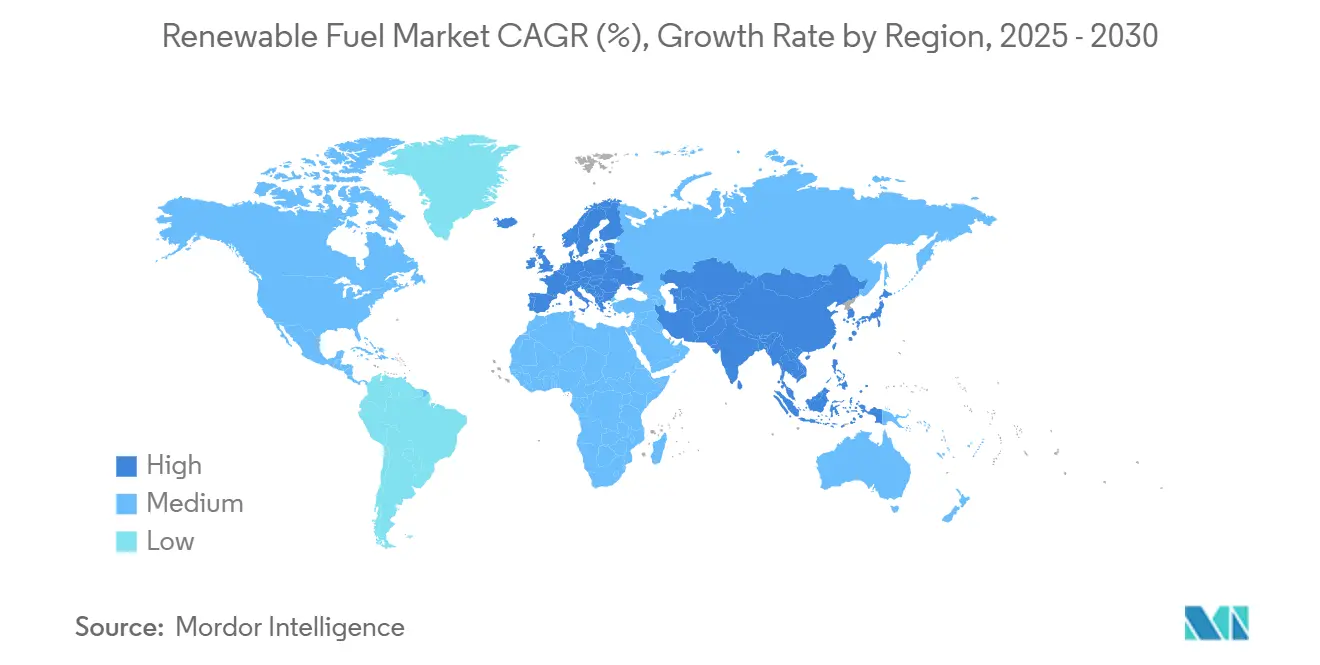

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 40,4 % am Markt für erneuerbare Kraftstoffe, während Asien-Pazifik mit einer CAGR von 18,8 % zwischen 2025 und 2030 das höchste regionale Wachstum verzeichnen wird.

Globale Markttrends und Erkenntnisse für erneuerbare Kraftstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Beimischungspflichten in mehr als 75 Ländern | 3.8% | Global, mit frühen Gewinnen in der EU, Nordamerika und ASEAN | Mittelfristig (2–4 Jahre) |

| Netto-Null-Verpflichtungen von Unternehmen in schwer zu dekarbonisierenden Sektoren | 2.9% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steuergutschriften für nachhaltigen Flugkraftstoff und Abnahmevereinbarungen in den USA und der EU | 2.1% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Umrüstung bestehender Raffinerien zur gemeinsamen Verarbeitung senkt die Investitionskosten | 1.7% | Global, mit Ausstrahlungseffekten auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach einsetzbarem erneuerbarem Naphtha aus der Petrochemie | 1.4% | Global, konzentriert in petrochemischen Zentren | Mittelfristig (2–4 Jahre) |

| Prämien für Blockchain-gestützte Rückverfolgbarkeit von Rohstoffen | 0.9% | EU vorrangig, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Beimischungspflichten in mehr als 75 Ländern

Mehr als 75 nationale Regierungen haben Beimischungsvorschriften für erneuerbare Kraftstoffe erlassen oder verschärft, wodurch Pflichten zum größten Nachfragebeschleuniger geworden sind. Die Set-2-Regel der US-amerikanischen Umweltschutzbehörde erhöht die inländischen Ziele für 2026–2027 und kürzt die Renewable Identification Numbers für Importe um 50 %, um die lokale Versorgung zu bevorzugen.(1)US-amerikanische Umweltschutzbehörde, „Erneuerbare-Kraftstoffe-Standard: Verlängerung der Einhaltungsfrist 2024”, federalregister.gov British Columbias Entscheidung aus dem Jahr 2025, die Dieselbeimischungsanforderung auf 8 % zu verdoppeln und die Versorgung aus Nicht-Kanada zu beschränken, unterstreicht einen Trend hin zu Regelungen für inländische Inhalte. Indonesiens B30-Biodieselprogramm und Malaysias parallele Pflichten verankern die südostasiatische Nachfrage und helfen, regionale Produzenten vor preisgetriebener Exportvolatilität zu schützen. Insgesamt schaffen diese Politiken vorhersehbare Volumina, die die Projektfinanzierung risikoärmer machen und Kapazitätserweiterungen unterstützen. Für Produzenten bedeuten Pflichten eine Grundlastnachfrage selbst in Zeiten sinkender Rohstoffpreise.

Netto-Null-Verpflichtungen von Unternehmen in schwer zu dekarbonisierenden Sektoren

Luftfahrt, Schifffahrt und energieintensive Industrien schließen Premium-Verträge für erneuerbare Kraftstoffe ab, um veröffentlichte Netto-Null-Fahrpläne zu erfüllen. Airlines haben mehr als 4 Milliarden USD in Abnahmevereinbarungen für nachhaltigen Flugkraftstoff gesichert, angeführt von United, Delta und American Airlines. Die Nachfrage nach Schiffskraftstoff gewinnt an Dynamik, da das 2030-Ziel der Internationalen Seeschifffahrtsorganisation näher rückt, während Akteure aus Stahl, Zement und Chemie biobasierte Prozesswärmelösungen erproben. Langfristige Abnahmeverträge geben Entwicklern Einnahmesicherheit und verbessern die Kreditkonditionen. Die daraus resultierende Volumensichtbarkeit zieht institutionelles Kapital an, das bisher zögerte, rohstoffexponierte Biokraftstoffanlagen zu finanzieren. Da schwer zu dekarbonisierende Sektoren den Kohlenstoffpreis internalisieren, werden Premium-Nachfragesegmente voraussichtlich einen Margenaufschlag gegenüber Straßenkraftstoffpools erzielen.

Steuergutschriften für nachhaltigen Flugkraftstoff und Abnahmevereinbarungen in den USA und der EU

Die US-amerikanische Steuergutschrift gemäß Abschnitt 45Z im Wert von 1,00 USD pro Gallone für Transportkraftstoffe und mehr für nachhaltigen Flugkraftstoff, kombiniert mit der ReFuelEU-Luftfahrtverordnung der EU, die eine 2-prozentige Beimischung von nachhaltigem Flugkraftstoff bis 2025 vorschreibt, hat eine hochwertige Nische im Markt für erneuerbare Kraftstoffe geschaffen. Neste verzeichnete im ersten Quartal 2025 einen Anstieg der Volumina an nachhaltigem Flugkraftstoff um 80 % im Quartalsvergleich, was die rasche Nachfragesteigerung bestätigt. Der US-amerikanische Entwickler USA Bioenergy sicherte sich einen 20-jährigen Rohstoffvertrag für seine 2,8 Milliarden USD teure Anlage für nachhaltigen Flugkraftstoff in Texas, was zeigt, wie politische Klarheit große Bauprojekte risikoärmer macht. Europäische Airlines haben begonnen, Prämien für nachhaltigen Flugkraftstoff auf Ticketpreise umzulegen, was die Produzentmargen verbessert. Frühe Akteure sichern sich politikgetriebene Renditen, die schwerer zu erzielen sein werden, sobald sich die Kapazitäten normalisieren.

Umrüstung bestehender Raffinerien zur gemeinsamen Verarbeitung senkt die Investitionskosten

Die Umrüstung fossiler Raffinerien für die gemeinsame Verarbeitung erneuerbarer Kraftstoffe senkt die Kapitalintensität durch die Nutzung vorhandener Versorgungseinrichtungen, Wasserstoff- und Logistiksysteme. Europäische Großkonzerne haben Einheiten in Deutschland, den Niederlanden und Frankreich umgerüstet, während US-amerikanische Unternehmen wie Chevron Renewable Energy Group ähnliche Wege verfolgen. Die betriebliche Flexibilität ermöglicht es Anlagen, je nach Rohstoffpreisen zwischen fossilen und erneuerbaren Einsatzstoffen zu wechseln, was die Erträge stabilisiert. Die Strategie verringert den Kostennachteil gegenüber Neubauten von Biokraftstoffanlagen und verschärft den Wettbewerb für eigenständige Produzenten. Da immer mehr Raffinerien auf Dual-Feed-Betrieb umstellen, könnte die globale Kapazität für erneuerbare Kraftstoffe schneller wachsen, als die Ankündigungen von Großprojekten vermuten lassen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohstoffpreise, die mit Speiseölmärkten verknüpft sind | -2.3% | Global, akut in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Unsichere Regulierung der indirekten Landnutzungsänderung (ILUC) | -1.8% | EU vorrangig, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Langsame ASTM-Zulassungen für neuartige Pfade für nachhaltigen Flugkraftstoff | -1.2% | Global, konzentriert in Luftfahrtmärkten | Mittelfristig (2–4 Jahre) |

| Materialverträglichkeitsprobleme bei Pipelines und Tankanlagen | -0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohstoffpreise, die mit Speiseölmärkten verknüpft sind

Die Preise für gebrauchtes Speiseöl und Sojaöl erreichten 2024 Mehrjahreshochs, was die Produzentmargen drückte und das EBIT von Nestes erneuerbarem Segment im ersten Quartal 2025 auf 310 USD pro Tonne senkte. Preisspitzen befeuern die Debatte über Nahrungsmittel versus Kraftstoff und ziehen regulatorische Aufmerksamkeit auf sich, wie Kaliforniens Obergrenze aus dem Jahr 2024 zeigt, die Saatöle auf 20 % der jährlichen LCFS-Gutschriften begrenzt.(2)Kalifornisches Luftressourcenamt, „Kalifornien verabschiedet wesentliche LCFS-Überarbeitungen”, arb.ca.gov Produzenten begegnen der Volatilität durch Diversifizierung in tierische Fette und Abfallöle, doch die Sammelinfrastruktur ist in vielen Regionen noch unterentwickelt. Langfristige Lieferverträge helfen, das Risiko zu mindern, erfordern jedoch häufig Vorabkapital für Vorverarbeitungsanlagen. Bis fortschrittliche Rohstoffe im großen Maßstab kommerzielle Reife erreichen, wird die Margenkompression ein wesentlicher Ertragsschwankungsfaktor bleiben.

Unsichere Regulierung der indirekten Landnutzungsänderung (ILUC)

Die Europäische Union bezieht ILUC-Faktoren in die Nachhaltigkeitsbewertungen erneuerbarer Kraftstoffe ein, während die US-amerikanische Politik – gestärkt durch den „One Big Beautiful Bill Act” vom Juli 2025 – ILUC aus den Berechnungen gemäß Abschnitt 45Z ausschließt, was eine politische Asymmetrie schafft. Divergierende Standards erschweren den grenzüberschreitenden Handel und schränken die Fungibilität von Compliance-Gutschriften ein. Multinationale Unternehmen müssen Rohstofflieferketten gestalten, die den strengsten Markt erfüllen, in dem sie tätig sind, was die Compliance-Kosten erhöht. Investoren betrachten ILUC-Unsicherheit als wesentliches Projektrisiko, insbesondere für pflanzenbasierte Kraftstoffe in Europa. Harmonisierungsbemühungen schreiten langsam voran und setzen Produzenten regulatorischen Schwankungen aus, wenn sie in mehreren Rechtsordnungen tätig sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: Wasserstoff stört die traditionelle Biokraftstoffhierarchie

Bioethanol hielt im Jahr 2024 einen Marktanteil von 45,3 % im Markt für erneuerbare Kraftstoffe, was auf fest verankerte Beimischungspflichten und ausgereifte Lieferketten zurückzuführen ist. Grüner Wasserstoff wird jedoch mit einer CAGR von 41,5 % – der höchsten unter allen Kraftstofftypen – wachsen, unterstützt durch Marokkos 32,5 Milliarden USD schweres Megaprojekt und Australiens 814 Millionen USD schweres Hydrogen-Headstart-Programm. Erneuerbarer Diesel und nachhaltiger Flugkraftstoff erzielen Prämienmargen dank ihrer Kompatibilität mit bestehenden Logistiksystemen und der Bereitschaft der Airlines, Prämien für kohlenstoffreduzierte Kraftstoffe zu zahlen. Europäische Palmöl-Ausstiegspläne und strengere ILUC-Regeln bremsen das Biodieselwachstum.

Es wird erwartet, dass die Marktgröße für erneuerbare Kraftstoffe im Bereich Wasserstoff bis 2029 Biodiesel übertrifft, da Ölkonzerne Milliarden-Dollar-Budgets für die Elektrolyseur-basierte Produktion bereitstellen. Biogas und Biomethan profitieren von Synergien im Abfallmanagement, wobei die Anlage von Monterey Regional in Kalifornien zur Umwandlung von Deponiegas in erneuerbares Erdgas skalierbare Wirtschaftlichkeit demonstriert. Bio-Methanol bleibt eine Nische und zielt auf marine Dual-Fuel-Motoren ab. Insgesamt verlagert sich der Schwung hin zu Kraftstoffen, die die größten Einsparungen bei den Lebenszyklusemissionen pro eingesetztem Kapital bieten.

Nach Rohstoff: Abfallströme erzielen Premium-Wirtschaftlichkeit

Zuckerpflanzen lieferten 33,1 % der Rohstoffmengen im Jahr 2024, gestützt durch Brasiliens Zuckerrohr-Ethanol-Komplex und die Flexibilität europäischer Zuckerrüben. Doch der Bereich „Sonstige” Rohstoffe – der Siedlungsabfälle, Algen und neuartige Rückstände umfasst – weist mit einer CAGR von 19,4 % das schnellste Wachstum auf, da Endverbraucher Pfade mit geringem ILUC bevorzugen.

Der Marktanteil für erneuerbare Kraftstoffe aus Abfallölen und tierischen Fetten steigt trotz Engpässen in der Sammelinfrastruktur, die Preisspitzen verursachen. Die Umwandlung von Siedlungsabfällen erweist sich als bankfähig, wie Enkerkems Anlage in Edmonton zeigt, die 40.000 Tonnen pro Jahr in 5 Millionen Liter Ethanol verarbeitet.(3)Quelle: Enerkem, „Edmonton-Anlage zur Umwandlung von Abfall in Biokraftstoffe”, enerkem.com Regulierungsbehörden in Kalifornien und der EU verschärfen die Grenzen für Saatöle und verschieben die Wirtschaftlichkeit weiter in Richtung nicht-nahrungsmittelbezogener Rohstoffe. Produzenten, die diversifizierte Lieferverträge sichern, erlangen einen strukturellen Kostenvorteil in volatilen Rohstoffzyklen.

Nach Endverbraucher: Luftfahrt entwickelt sich zum Premium-Wachstumsvektor

Der Straßenverkehr absorbierte im Jahr 2024 85,7 % der Nachfrage nach erneuerbaren Kraftstoffen, verankert durch Benzin- und Dieselbeimischungsregeln in den Vereinigten Staaten, Brasilien und der Europäischen Union. Nachhaltiger Flugkraftstoff wird jedoch bis 2030 mit einer CAGR von 36,7 % wachsen, da Airlines mehrjährige Abnahmevereinbarungen zur Erfüllung ihrer Netto-Null-Verpflichtungen abschließen.

Die Einführung von Schiffskraftstoffen hinkt der Luftfahrt hinterher, beschleunigt sich jedoch in Kurzstreckenschifffahrtsrouten, die regionalen Kohlenstoffabgaben unterliegen. Industrielle Heizungs- und Stromerzeugungsnutzer setzen erneuerbare Moleküle ein, wo eine Elektrifizierung technisch nicht durchführbar oder kapitalintensiv ist. Es wird erwartet, dass sich die Marktgröße für erneuerbare Kraftstoffe im Bereich Luftfahrt bis 2030 vervierfacht, was sie trotz höherer Stückkosten zum am schnellsten wachsenden Nachfragesegment macht.

Geografische Analyse

Nordamerika behielt im Jahr 2024 einen Marktanteil von 40,4 % im Markt für erneuerbare Kraftstoffe, gestützt durch den US-amerikanischen Standard für erneuerbare Kraftstoffe, Kaliforniens Niedrig-Kohlenstoff-Kraftstoffstandard und Kanadas Sauberkraftstoffverordnung.(4)Kalifornisches Luftressourcenamt, „Abschließende Begründung für die LCFS-Regelgebung”, arb.ca.gov Integrierte Lieferketten und ein leichter Zugang zu kohlenstoffarmen Rohstoffen unterstützen wettbewerbsfähige Kostenstrukturen. Die neue Produzentengutschrift gemäß Abschnitt 45Z bietet Preissicherheit bis 2029 und schafft weitere Anreize für Brownfield- und Greenfield-Erweiterungen.

Asien-Pazifik verzeichnet mit einer CAGR von 18,8 % das schnellste regionale Wachstum, da Indonesiens B30-Biodieselmandat skaliert, Indien auf eine 20-prozentige Ethanolbeimischung bis 2026 hinarbeitet und China seinen Rollout von grünem Wasserstoff beschleunigt. Japan und Südkorea priorisieren fortschrittliche Kraftstoffe, einschließlich nachhaltigem Flugkraftstoff und erneuerbarem Diesel, um Dekarbonisierungsziele in der Luftfahrt und im Seeverkehr zu erfüllen.

Europa balanciert ehrgeizige politische Ambitionen mit strengen Nachhaltigkeitsfiltern. Das Fit-für-55-Paket unterstützt die Nachfrage, doch ILUC- und Palmölbeschränkungen belasten pflanzenbasierte Pfade. Skandinavische Raffinerien nutzen reichhaltige Abfallöl-Lieferketten, während Südeuropa sich auf lignocellulosische Rückstände konzentriert. Südamerika nutzt die Zuckerrohrwirtschaft in Brasilien und sojabasierten Biodiesel in Argentinien, obwohl Exportmärkte mit Zollunsicherheiten konfrontiert sind. Der Nahe Osten und Afrika bleiben noch in einem frühen Stadium, zeigen jedoch wachsendes Interesse an Exportzentren für grünen Wasserstoff.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert; die fünf größten Akteure halten zusammen etwa 32 % Marktanteil, angeführt von Neste, Valero (Diamond Green Diesel), Chevron Renewable Energy Group, ADM und Cargill. Nestes Rotterdamer Erweiterung wird seine erneuerbare Kapazität bis 2027 auf 6,8 Millionen Tonnen steigern und seine Position als globaler Marktführer festigen. Valero meldete im vierten Quartal 2024 trotz Rohstoffinflation ein Betriebsergebnis von 170 Millionen USD aus erneuerbarem Diesel, was die Margenstabilität integrierter Raffinerien unterstreicht.(5)Quelle: Valero Energy Corporation, „Jahresergebnisse 2024”, investorvalero.com

Strategische Themen betonen vertikale Integration und Rohstoffkontrolle. Darling Ingredients verzeichnete im ersten Quartal 2025 einen Verlust von 26,2 Millionen USD, da sein Gemeinschaftsunternehmen Diamond Green Diesel den Übergang von Mischungs- zu Produzentengutschriften bewältigte, was die politikgetriebene Ertragsempfindlichkeit verdeutlicht. Ölkonzerne Shell, BP und ExxonMobil weisen wesentliches Kapital für grünen Wasserstoff und nachhaltigen Flugkraftstoff zu und verschärfen den Wettbewerb um Projektstandorte und Rohstoffe. Technologieallianzen, wie Honeywell-Johnson Matthey im Bereich nachhaltiger Flugkraftstoff und LanzaTech-LanzaJet im Bereich Alkohol-zu-Jet, beschleunigen die Kommerzialisierungszeitpläne. Start-ups, die sich auf Siedlungsabfälle und Algen-Rohstoffe konzentrieren, ziehen Risikokapital an, doch die Skalierung wird durch Kapitalintensität und Genehmigungshürden behindert.

Marktführer der Branche für erneuerbare Kraftstoffe

Neste

Valero

Chevron Renewable Energy Group

POET

TotalEnergies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Der US-amerikanische Kongress verabschiedete den „One Big Beautiful Bill Act” und erweiterte die Steuergutschriften gemäß Abschnitt 45Z für nachhaltigen Flugkraftstoff, während ausländische Rohstoffe eingeschränkt wurden.

- Juli 2025: Neste meldete ein EBITDA von 174 Millionen EUR für das erste Halbjahr 2025, gestützt durch einen Anstieg der Volumina an nachhaltigem Flugkraftstoff um 80 % im Quartalsvergleich.

- Juni 2025: USA Bioenergy sicherte sich einen 20-jährigen Rohstoffvertrag für seine 2,8 Milliarden USD teure Anlage für nachhaltigen Flugkraftstoff in Texas mit einem Ziel von 65 Millionen Gallonen jährlich.

- Mai 2025: St1 Nordic startete die Bioraffinerie in Göteborg und ein Biomethan-Gemeinschaftsunternehmen mit einem Kapazitätsziel von 3 TWh bis 2030.

Umfang des globalen Berichts über den Markt für erneuerbare Kraftstoffe

| Bioethanol |

| Biodiesel |

| Erneuerbarer Diesel (HVO) |

| Nachhaltiger Flugkraftstoff (SAF) |

| Biogas/Biomethan |

| Grüner Wasserstoff |

| Bio-Methanol und Sonstiges |

| Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) |

| Ölsaaten (Soja, Raps, Palme) |

| Gebrauchtes Speiseöl und tierisches Fett |

| Lignocellulosische Agrar-Rückstände |

| Algen |

| Siedlungsabfälle (MSW) |

| Sonstiges |

| Straßenverkehr |

| Luftfahrt |

| Schifffahrt |

| Stromerzeugung und KWK |

| Industrielle Heizung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kraftstofftyp | Bioethanol | |

| Biodiesel | ||

| Erneuerbarer Diesel (HVO) | ||

| Nachhaltiger Flugkraftstoff (SAF) | ||

| Biogas/Biomethan | ||

| Grüner Wasserstoff | ||

| Bio-Methanol und Sonstiges | ||

| Nach Rohstoff | Zuckerpflanzen (Zuckerrohr, Zuckerrübe) | |

| Stärkepflanzen (Mais, Weizen, Maniok) | ||

| Ölsaaten (Soja, Raps, Palme) | ||

| Gebrauchtes Speiseöl und tierisches Fett | ||

| Lignocellulosische Agrar-Rückstände | ||

| Algen | ||

| Siedlungsabfälle (MSW) | ||

| Sonstiges | ||

| Nach Endverbraucher | Straßenverkehr | |

| Luftfahrt | ||

| Schifffahrt | ||

| Stromerzeugung und KWK | ||

| Industrielle Heizung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für erneuerbare Kraftstoffe im Jahr 2030 erreichen?

Es wird prognostiziert, dass der Markt bis 2030 einen Wert von 276,31 Milliarden USD erreicht, was einer CAGR von 15,12 % ab 2025 entspricht.

Welcher Kraftstofftyp wird bis 2030 am schnellsten wachsen?

Grüner Wasserstoff führt mit einer prognostizierten CAGR von 41,5 % und übertrifft damit mehrere konventionelle Biokraftstoffe.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Asien-Pazifik wird mit einer CAGR von 18,8 % die stärkste regionale Expansion verzeichnen, begünstigt durch steigende Pflichten und Wasserstoffprojekte im großen Maßstab.

Warum beschleunigen sich die Volumina an nachhaltigem Flugkraftstoff so schnell?

Nachhaltiger Flugkraftstoff profitiert von großzügigen US-amerikanischen Steuergutschriften gemäß Abschnitt 45Z, verbindlichen EU-Beimischungszielen und mehrjährigen Abnahmevereinbarungen der Airlines, die Premiumpreise garantieren.

Wie treten Raffinerien in den Markt für erneuerbare Kraftstoffe ein?

Konventionelle Raffinerien rüsten bestehende Einheiten für die gemeinsame Verarbeitung um und minimieren so die Investitionskosten, während sie vorhandene Wasserstoff-, Versorgungs- und Logistiknetzwerke nutzen.

Was treibt die Volatilität der Margen für erneuerbare Kraftstoffe an?

Rasche Schwankungen bei Abfallöl- und Sojaölpreisen, kombiniert mit sich entwickelnden Obergrenzen für die Nutzung von Saatölen, komprimieren die Produzentmargen und erhöhen das Lieferkettenrisiko.

Seite zuletzt aktualisiert am: