Indien-Dieselgenerator-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

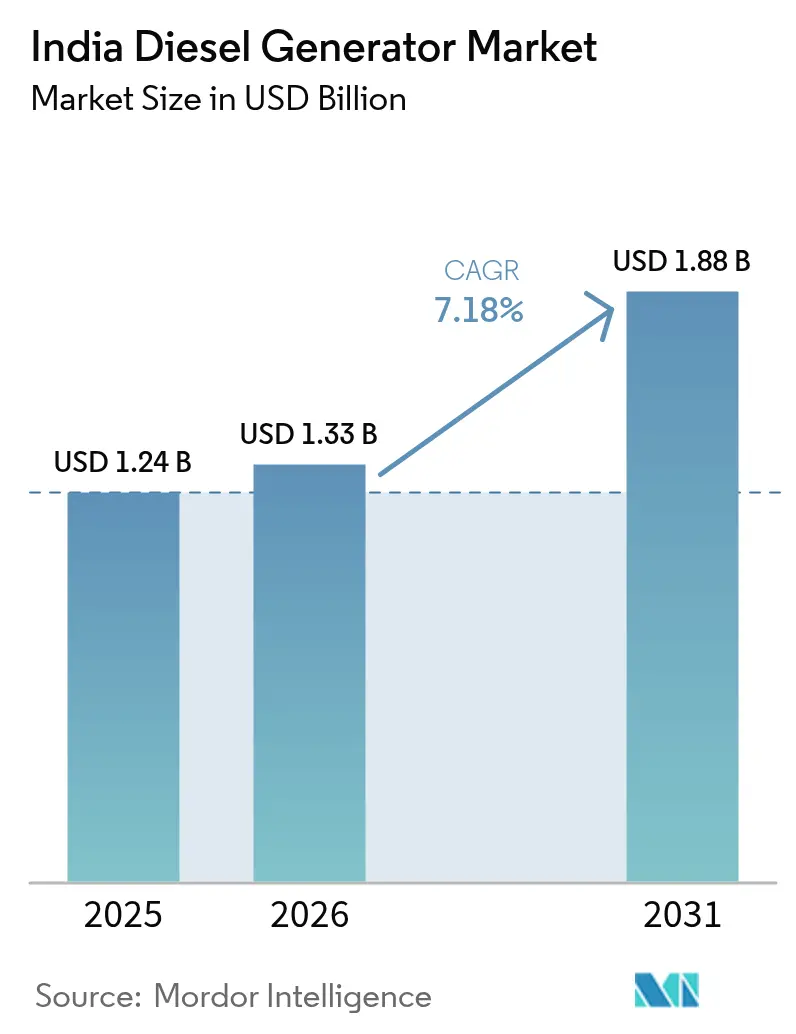

| Marktgröße im Basisjahr (2025) | 1.24 Milliarden US-Dollar |

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.18% CAGR |

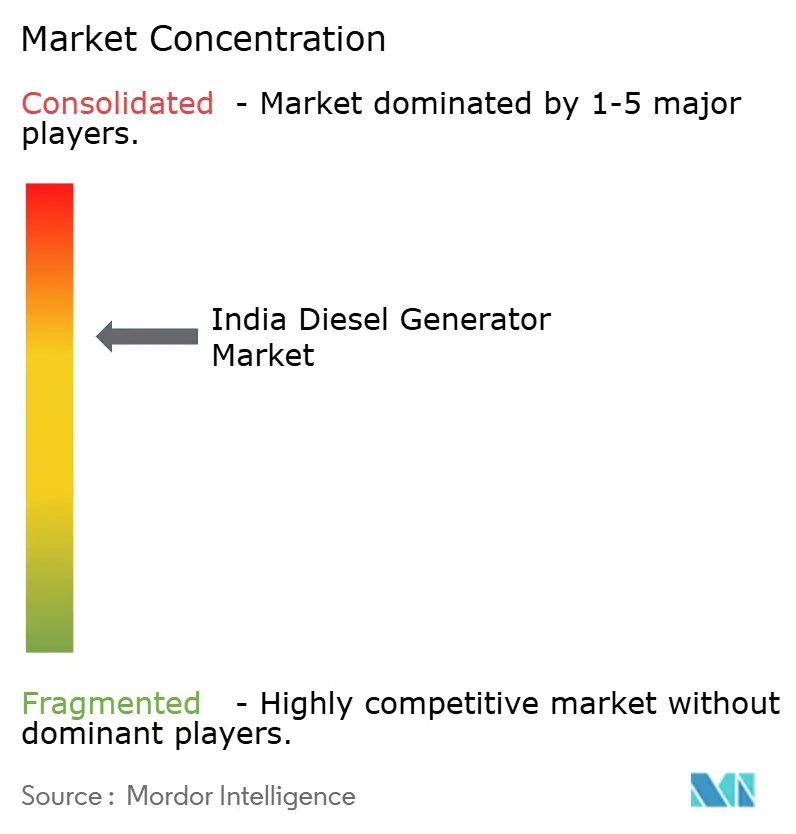

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Dieselgenerator-Marktanalyse von Mordor Intelligence

Die Größe des indischen Dieselgenerator-Marktes wurde im Jahr 2025 auf USD 1,24 Milliarden geschätzt und soll von USD 1,33 Milliarden im Jahr 2026 auf USD 1,88 Milliarden bis 2031 wachsen, bei einer CAGR von 7,18 % während des Prognosezeitraums (2026-2031).

Das Wachstum hält an, obwohl der nationale Energiedefizit-Indikator nahezu verschwunden ist, da Spannungsschwankungen und lokalisierte Stromausfälle den Handel in Städten der Kategorie II und III weiterhin unterbrechen.(1)LocalCircles, "Tier-II/III-Umfrage zu Stromausfällen", LOCALCIRCLES.COM Der Infrastruktur-Superzyklus stützt die Nachfrage zusätzlich, ebenso wie der rasche Ausbau von Hyperscale-Rechenzentrumsanlagen und Leasingmodelle, die Gensets für kleine Unternehmen von Investitionsausgaben auf Betriebsausgaben umstellen. Die regulatorische Verschärfung im Rahmen von CPCB IV+ hat eine Premiumisierungswelle ausgelöst, die Originalgerätehersteller (OEM) mit zertifizierten Emissionskontrolltechnologien bevorzugt. Gleichzeitig hat die Kombination aus Dachsolaranlage und Batteriespeicher begonnen, Anwendungsfälle in netzgebundenen Wohngebäuden zu verdrängen, obwohl Primärstrom-Anwendungen auf Baustellen, Telekommunikationstürmen und abgelegenen Industrieanlagen weiterhin auf Diesel für mehrstündige Autonomie angewiesen sind.(2)Ministerium für neue und erneuerbare Energien, "PM Surya Ghar Muft Bijli Yojana Progress", MNRE.GOV.IN

Wesentliche Erkenntnisse des Berichts

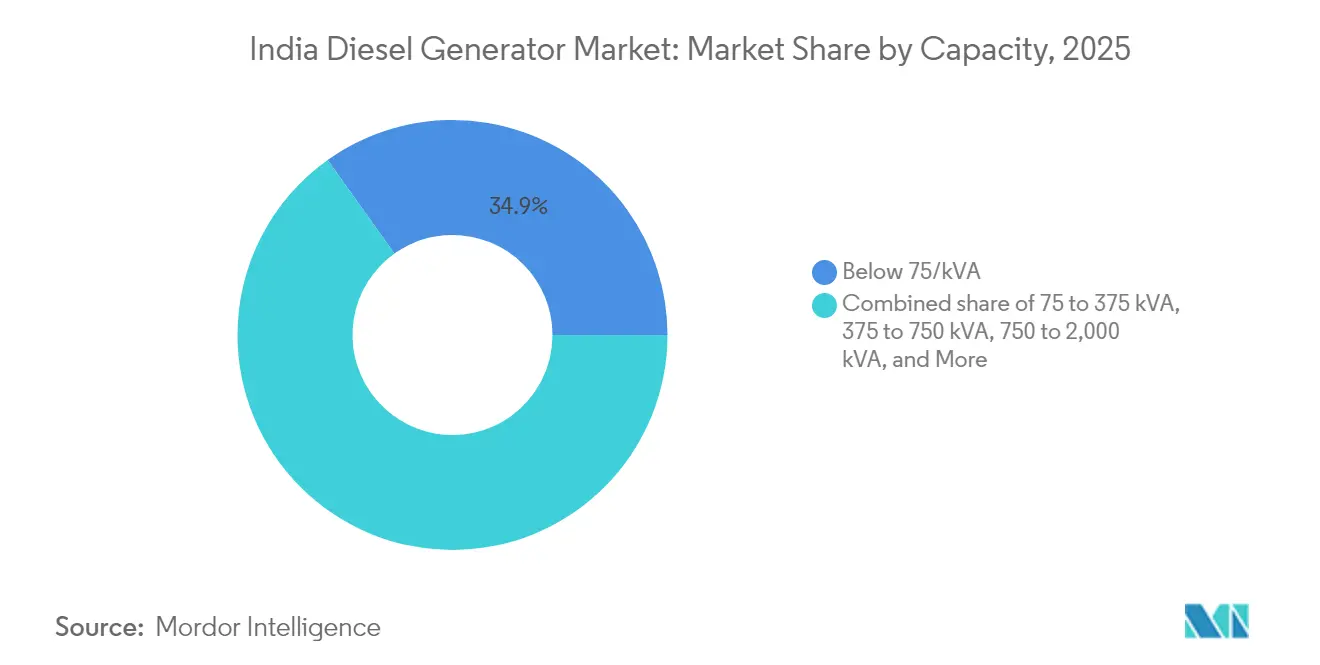

- Nach Kapazität führten Einheiten unter 75 kVA im Jahr 2025 mit einem Marktanteil von 34,86 % am indischen Dieselgenerator-Markt; für die Klasse von 375 bis 750 kVA wird bis 2031 eine CAGR-Expansion von 8,75 % prognostiziert.

- Nach Anwendung entfielen im Jahr 2025 60,25 % der indischen Dieselgenerator-Marktgröße auf Notstrom-/Reservestrom, während Haupt-/Dauerstrom bis 2031 voraussichtlich mit einer CAGR von 8,17 % beschleunigen wird.

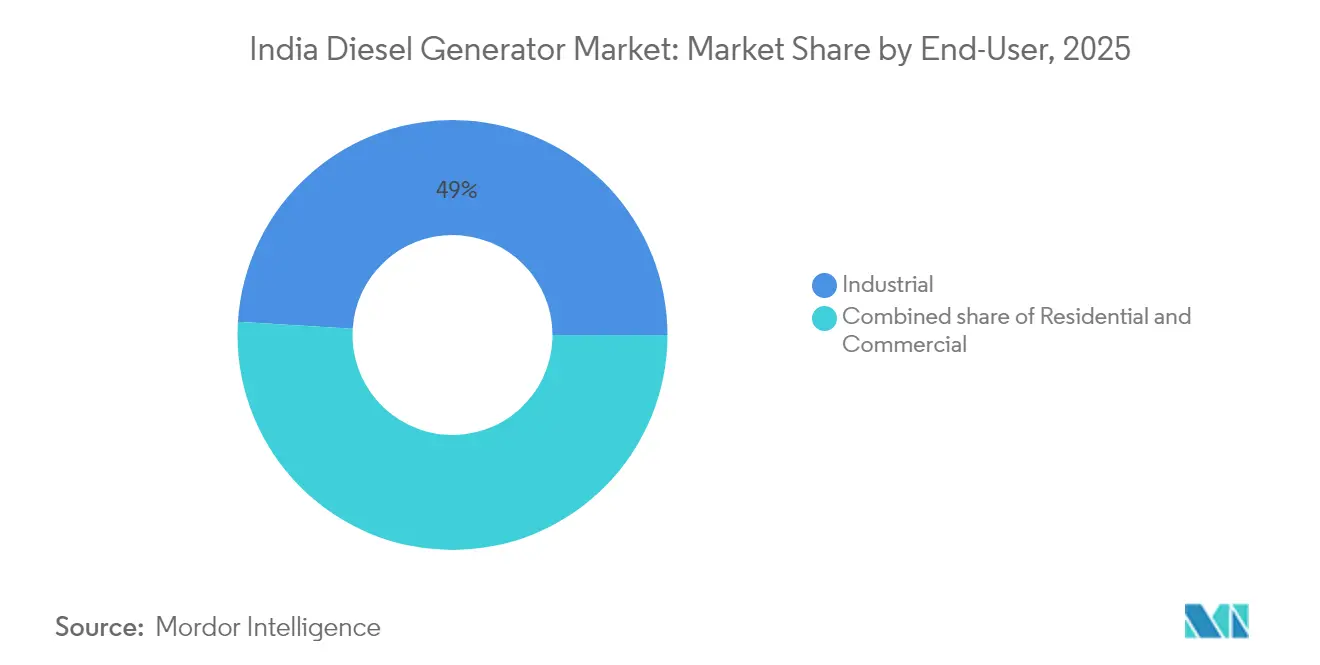

- Nach Endnutzern hielten Industriestandorte im Jahr 2025 einen Anteil von 49,02 %; die Wohnbereichsnachfrage wächst am schnellsten mit einer CAGR von 8,98 % bis 2031.

- Cummins India, Kirloskar Oil Engines, Caterpillar, Mahindra Powerol und Greaves Cotton kontrollierten im Jahr 2024 gemeinsam etwa 55 % bis 60 % der organisierten Umsätze und unterstreichen damit eine mäßig konzentrierte Marktlandschaft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Dieselgenerator-Marktes

Auswirkungsanalyse der Wachstumstreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromausfälle in Städten der Kategorie II und III | +1.8% | Uttar Pradesh, Bihar, Madhya Pradesh, Rajasthan | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturboom in Bauwesen und Immobilien | +2.1% | Mumbai, Bengaluru, Nationales Hauptstadtterritorium, Hyderabad | Mittelfristig (2-4 Jahre) |

| Ausbau von Telekommunikationstürmen im ländlichen Indien | +0.9% | Nordostcluster und Zentralcluster | Mittelfristig (2-4 Jahre) |

| Fortschritte bei der Generatoreffizienz und der Fernüberwachung | +0.7% | Metropolen und Städte der Kategorie I | Langfristig (≥ 4 Jahre) |

| Pflichtreservestrom für neue Rechenzentrums-Colocation-Anlagen | +1.4% | Mumbai, Chennai, Hyderabad, Nationales Hauptstadtterritorium | Mittelfristig (2-4 Jahre) |

| Wachstum von Genset-Leasingmodellen für Klein- und Kleinstunternehmen | +0.6% | Gujarat, Tamil Nadu, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromausfälle in Städten der Kategorie II und III

Lokale Zuverlässigkeitslücken machen den indischen Dieselgenerator-Markt außerhalb der Metropolen unverzichtbar. Eine Umfrage ergab, dass 85 % der Haushalte in kleineren Städten trotz eines Rückgangs des nationalen Defizits auf 0,1 % immer noch täglich 2 bis 4 Stunden lang Stromausfälle erleiden. Handelsketten, Diagnose-Labore und Kühlhäuser können Spannungseinbrüche nicht tolerieren, sodass Gensets weiterhin als Kernbetriebskosten budgetiert werden. Das überarbeitete Vertriebssektorsystem stellt USD 36 Milliarden für den Ausbau von Versorgungsleitungen und intelligenten Zählern bereit; finanzschwächere Bundesstaaten hinken jedoch hinterher und verewigen die Abhängigkeit von Gensets.(3)Indische Regierung, "Der Stromsektor auf einen Blick", POWERMIN.GOV.IN Selbst nachdem die durchschnittliche städtische Versorgung auf 23,4 Stunden verbessert wurde, fällt die verbleibende Ausfallzeit häufig mit abendlichen Spitzenlastzeiten zusammen, was Käufer dazu veranlasst, Einheiten für den Volllastbetrieb auszulegen. Folglich rotieren Aggregate unter 75 kVA in Städten der Kategorie II und III weiterhin in einem Erneuerungszyklus von fünf bis sieben Jahren.

Infrastrukturboom in Bauwesen und Immobilien

Indiens Bausektor, der auf USD 1,4 Billionen geschätzt wird, macht nun rund 9 % des Bruttoinlandsprodukts (BIP) des Landes aus und beschäftigt etwa 71 Millionen Arbeitnehmer. Staatliche Investitionsausgaben von USD 134 Milliarden im Haushaltsjahr 2025 im Rahmen des PM-Gati-Shakti-Plans fließen in Schnellstraßen, Stadtbahnen, Flughäfen und Industriekorridore. Frühe Hochbauarbeiten werden von gemieteten 375- bis 750-kVA-Generatoren gespeist, da Verteilungsanschlüsse erst bei Erreichen von Baumalensteinen verfügbar sind. Ein reales Wachstum von 13,3 % im Jahresvergleich im dritten Quartal 2023 und eine neue Zementkapazität von 80 Millionen Tonnen signalisieren einen mehrjährigen Anstieg der Stromnachfrage. Prestigeprojekte wie der Delhi-Mumbai-Industriekorridor oder GIFT City benötigen jeweils Reservestromflotten im Megawattbereich für Kräne, Pumpen und Schweißgeräte. Der Ausbau von erschwinglichem Wohnraum im Rahmen des PM-Awas-Yojana-Programms in stadtnahen Gebieten vertieft die Nachfrage nach Gensets im mittleren Leistungsbereich weiter.

Ausbau von Telekommunikationstürmen im ländlichen Indien

Indien betreibt mehr als 0,71 Millionen Telekommunikationstürme, und Diesel macht an diesen Standorten noch immer rund ein Drittel der Betriebsenergiekosten aus.(4)Ministerium für Telekommunikation, "5G Infrastructure Rollout", DOT.GOV.IN Der Rollout von 5G verdreifacht den Energiebedarf pro Turm und verstärkt den Bedarf an zuverlässigem Primärstrom, wo eine Netzerweiterung unwirtschaftlich ist. Hybrid-Solar-Batterie-Pilotprojekte senken den Kraftstoffverbrauch, können jedoch noch nicht die mehrtägige Autonomie liefern, die während der Monsunmonate benötigt wird. Die Nachfrage konzentriert sich daher auf das Band von 75 bis 375 kVA und stützt Off-Grid-Lieferketten für Dieselabgasflüssigkeit (DEF), Ersatzfilter und Fernüberwachungsmodule. OEMs, die IoT-Telematik mit Serviceverträgen bündeln, erzielen höhere Erneuerungsraten, da Turmunternehmen die Einhaltung von Betriebszeit-Serviceniveauvereinbarungen (SLA) priorisieren.

Fortschritte bei der Generatoreffizienz und der Fernüberwachung

OEMs haben Motoren mit elektronischer Kraftstoffeinspritzung, SCR-Systemen und Dieselpartikelfiltern aufgerüstet, um CPCB IV+ zu erfüllen. Diese Technologien reduzieren Stickoxid- (NOx) und Feinstaubemissionen (PM) um etwa 90 % und senken gleichzeitig den Kraftstoffverbrauch um 3 % bis 5 %.(5)Greaves Cotton, "Einführung der CPCB IV+ Reihe", GREAVESCOTTON.COM IoT-Gateways übertragen Laufzeitdaten an Cloud-Dashboards und ermöglichen so eine vorausschauende Wartung, die ungeplante Stillstände minimiert. Zu den frühen Anwendern gehören Rechenzentren und Krankenhäuser in Metropolen, die bei Ausfall mit erheblichen Strafen konfrontiert sind. Langfristig werden vernetzte Gensets in Städte der mittleren Kategorie vordringen, wenn die Komponentenpreise sinken, und so den Aftersales-Umsatz für führende OEMs sichern.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Dachsolaranlagen mit Speichersystemen | -1.2% | National, am stärksten in Gujarat, Rajasthan, Karnataka, Maharashtra | Mittelfristig (2-4 Jahre) |

| Strengere CPCB-IV+-Emissionsnormen erhöhen die Investitionsausgaben | -0.9% | National, Durchsetzungsschwerpunkt in Delhi-Nationales Hauptstadtterritorium, Mumbai, Bengaluru | Kurzfristig (≤ 2 Jahre) |

| Kreditverschärfung durch Nichtbank-Finanzunternehmen begrenzt Auftragnehmer-Einkäufe | -0.6% | National, am akutesten in den Bauzentren Gujarat, Maharashtra, Tamil Nadu, Nationales Hauptstadtterritorium | Kurzfristig (≤ 2 Jahre) |

| Dieselversorgungsunterbrechungen während Festival- und Wahlzeiten | -0.4% | National, mit periodischen Spitzen in Bundesstaaten mit schwacher Logistikinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Dachsolaranlagen mit Speichersystemen

Wohngebäude-Dachanlagen erreichten bis März 2024 3,2 GW, und das PM-Surya-Ghar-Muft-Bijli-Yojana-Programm fügte in sechs Monaten weitere 1,8 GW durch vereinfachte Genehmigungen und Kapitalsubventionen hinzu. Gewerbekunden haben rund 4 GW installiert, zunehmend in Kombination mit Batteriespeichern, da die Tarife für eigenständige Batterieenergiespeichersysteme (BESS) durch Tragfähigkeitslücken aufgrund von Finanzierungen gesunken sind. Speicherausschreibungen in Höhe von insgesamt 6,1 GW im ersten Quartal 2025 zeigen, dass Versorgungsunternehmen Batterien als wirtschaftliche Alternative zu Spitzenlast-Dieselflotten betrachten. Telekommunikationsanbieter betreiben jetzt photovoltaische Hybridsysteme an ausgewählten Türmen und reduzieren den CO₂-Ausstoß um bis zu 58 %. Diese Trends komprimieren die Nachfrage im netzgebundenen Light-Commercial- und Wohnbereichssegment, obwohl Nischen für netzferne Primärstromversorgung durch die Unbeständigkeit erneuerbarer Energien geschützt bleiben.

Strengere CPCB-IV+-Emissionsnormen erhöhen die Investitionsausgaben

Das CPCB-IV+-Regelwerk, das seit Juli 2024 in Kraft ist, erfordert SCR, Dieselpartikelfilter und fortschrittliche Einspritzdüsen, was zu einem Anstieg der Herstellerpreise um 15 % bis 20 % und einem Anstieg der gesamten Lebenszykluskosten um bis zu 18 % führt. Das nationale Hauptstadtterritorium Delhi erlässt zusätzliche Vorschriften, darunter saisonale Verbote und 3-Meter-Kaminanforderungen, die die Installationskomplexität erhöhen. Kleinere Montagebetriebe, die einst die Nische unter 75 kVA bedienten, haben Schwierigkeiten, Forschungs- und Entwicklungskosten (F&E) zu absorbieren, was die Konsolidierung beschleunigt. Die Kreditvergabestandards von Nichtbank-Finanzunternehmen wurden auch für Bauunternehmen verschärft, was die Erneuerungszyklen bei preissensiblen Käufern verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität (kVA): Mittelklasse-Einheiten gewinnen, da Rechenzentren skalieren

Die Klasse von 375 bis 750 kVA wird voraussichtlich bis 2031 mit einer jährlichen Rate von 8,75 % wachsen und damit die Basislinie von 7,18 % deutlich übertreffen, da Colocation-Hallen und große Baustellen zunehmend Einheiten bevorzugen, die sich nahtlos für N+1-Redundanz parallelschalten lassen. Aggregate unter 75 kVA kommandieren weiterhin 34,86 % des indischen Dieselgenerator-Marktanteils, verankert in bewachten Wohnanlagen und Eckläden in Städten der Kategorie II, doch Dachsolaranlagen nagen an Neuinstallationen. Der Bereich von 75 bis 375 kVA versorgt mittelgroße Fabriken, Einzelhandelsketten und Krankenhäuser, die veraltete Flotten durch CPCB-IV+-Modelle ersetzen müssen, da Einheiten vor 2024 das Ende ihrer Lebensdauer erreichen. Größere Maschinen mit Kapazitäten von 750 bis 2.000 kVA versorgen Produktionsanlagen, Bergbaustandorte und Versorgungsunternehmen des öffentlichen Sektors, die Cluster im Megawattbereich benötigen. Die Premiumisierung ist am deutlichsten bei Bestellungen im mittleren Leistungsbereich sichtbar, wo Käufer IoT-fähige Überwachung, Fünfjahresgarantien und beschleunigte Ersatzteillieferung anfordern. Kirloskar Oil Engines hat reagiert, indem es kraftstoffagnostische Motoren und Cloud-Dashboards bündelt, die ungeplante Ausfallzeiten reduzieren und so seine Position bei hochwertigen Konten festigt.

Ein zweiter Treiber für den Mittelklasse-Absatz ist die Pflicht-Reservestromversorgung, die in mehreren staatlichen Rechenzentrumspolitiken verankert ist. Jedes 1 MW an IT-Last erfordert bis zu 1,5 MW an Diesel-Reservestrom, was zu Clustern synchronisierter 500- bis 750-kVA-Einheiten führt, die für einen 10-Sekunden-Kaltstart ausgelegt sind. Cummins meldete im zweiten Quartal des Haushaltsjahres 2025 einen Umsatzanstieg von 30,8 %, getrieben von solchen Aufträgen - ein Segment, das vor drei Jahren noch vernachlässigbar war. OEMs mit bewährter SCR- und Dieselpartikelfilter-Servicekapazität erzielen daher gesunde Preisaufschläge. Kleinere Montagebetriebe sehen sich derweil einem Margendruck ausgesetzt, da Käufer zu garantiereichen Markensets umschwenken. Der indische Dieselgenerator-Markt neigt sich folglich zu organisierten Akteuren im Sweet Spot von 375 bis 750 kVA, selbst wenn die Kategorie unter 75 kVA eine breite, aber margenschwache installierte Basis beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Primärstrom gewinnt, da netzferne Projekte zunehmen

Der Reservestrombetrieb dominiert weiterhin und repräsentiert 60,25 % der indischen Dieselgenerator-Marktgröße im Jahr 2025, da die meisten städtischen Anlagen Gensets eher als Absicherung denn als tägliche Arbeitspferde vorhalten. Doch Haupt- oder Dauerstrom-Anwendungen expandieren mit einer CAGR von 8,17 %, angeführt von Telekommunikationstürmen in ländlichen Korridoren und Bauprojekten, bei denen eine Netzerweiterung finanziell nicht rentabel bleibt. Indiens Turmflotte von 0,71 Millionen Einheiten erfordert zunehmend Zweibrennstoff- oder Hybridkonfigurationen, aber Diesel bleibt während anhaltender monsunaler Bewölkung das Rückgrat. Lastspitzenkappungs-Rollen sind auf große Industrieunternehmen beschränkt, die mit prohibitiven tageszeitabhängigen Tarifen konfrontiert sind; sinkende BESS-Preise stellen jedoch ein zukünftiges Risiko für diese Nische dar. Rechenzentren fallen unter die Reservestrom-Klassifizierung, aber ihre monatlichen Volllasttests und Netzwartungsläufe erhöhen die Jahresstunden näher an die Primärstrom-Territorium und verkürzen die Erneuerungsintervalle auf etwa acht Jahre. OEMs erfassen jetzt Serviceumsätze, indem sie Verträge anbieten, die an Betriebsstunden-Schwellenwerte statt an Kalenderjahre gebunden sind - ein Modell, das auf die hochauslastungsorientierten Realitäten von Rechenzentrums-Clustern abgestimmt ist.

Nach Endnutzer: Wohnbereich steigt, da Wohlstand zunimmt

Industriewerke hielten im Jahr 2025 einen Anteil von 49,02 % und umfassen Prozessindustrien, Lagerhäuser und Fertigungslinien, die sich keine ungeplanten Ausfallzeiten leisten können. Die Wohnbereichsnachfrage steigt jedoch am schnellsten mit einer CAGR von 8,98 %, da Mittelklasse-Haushalte in Bundesstaaten wie Uttar Pradesh und Bihar Gensets als wesentliche Infrastruktur betrachten. Bewachte Wohnanlagen benötigen Reservestrom für Aufzüge, Pumpen und Sicherheitsanlagen, was zu einem regen Umschlag von tragbaren Einheiten führt. Gewerbliche Betriebe - Hotels, Einzelhandelsketten und Diagnose-Labore - haben ihre Flotten auf CPCB-IV+-Modelle mit 24/7-Serviceverträgen aufgerüstet und neigen die Marktökonomie zugunsten von Cummins, Greaves Cotton und Kirloskar. Industriekäufer experimentieren mit Biodieselgemischen und Gasumrüstsätzen, um sich gegen zukünftige Kohlenstoffpreise abzusichern, obwohl die Akzeptanz derzeit auf große Unternehmen mit dedizierten ESG-Budgets beschränkt ist. Das Substitutionsrisiko durch Dachsolaranlagen im Wohnbereich wird durch die hohen Vorabkosten von Batteriepaketen gemindert, die eine typische 3 bis 5 kW-Hauslast für vier Stunden versorgen können. Folglich fungiert der indische Dieselgenerator-Markt weiterhin als Übergangstechnologie für Verbraucher der mittleren Einkommensklasse, bis die Speicherpreise deutlich sinken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die regionale Nachfrage korreliert umgekehrt mit der Netzzuverlässigkeit und direkt mit der Wirtschaftsaktivität. Städte der Kategorie II und III in Uttar Pradesh, Bihar, Madhya Pradesh und Rajasthan sind weiterhin starke Abnehmer, da Haushalte trotz nationaler Zahlen, die ein nahezu null Defizit zeigen, immer noch 2 bis 4 Stunden lang Stromausfälle erleiden. Metropolcluster, darunter Mumbai, Bengaluru, Chennai, Hyderabad und das nationale Hauptstadtterritorium, verankern den Bedarf an Rechenzentren und Klasse-A-Gewerbeimmobilien. Mumbai allein beherbergt mehr als 50 % der aktuellen Colocation-Leistung, während Chennai aufgrund seiner Nähe zu Unterseekabelknoten Marktanteile gewinnt. Die Größe des indischen Dieselgenerator-Marktes, die an diese Metropolen geknüpft ist, wächst parallel zu den Hyperscaler-Expansionen und schützt die OEM-Umsätze vor zyklischen Schwankungen in der Fertigung.

Industriegürtel im Vapi-Ankleshwar-Korridor in Gujarat, dem Coimbatore-Tiruppur-Textilzentrum in Tamil Nadu und dem Pune-Nashik-Automobil-Cluster in Maharashtra verlassen sich auf Gensets zur Lastspitzenkappung und Stromausfallabdeckung. BESS-Pilotprojekte entstehen, aber Diesel bleibt die kostengünstigste Option für mehrstündige Autonomie. Das ländliche Nordostindien und Zentralindien verzeichnen einen regen Ausbau von Telekommunikationstürmen, der stetige Aufträge in der Klasse von 75 bis 375 kVA antreibt. Staatliche Infrastrukturausgaben von USD 134 Milliarden für Autobahnen, Stadtbahnen und Industriekorridore konzentrieren Mietequipment weiter entlang des Goldenen Quadrilaterals und der Expressway-Ausrichtungen Delhi-Mumbai.

Die Vielfalt der Politik erhöht die Komplexität. Gujarat und Rajasthan bieten Nettometering-Anreize, die die Akzeptanz von Solar-plus-Speicher-Systemen beschleunigen und damit die Diesel-Laufzeiten für kleine Unternehmen reduzieren. Im Gegensatz dazu hinken Bundesstaaten mit schwächerer Finanzkraft, wie Bihar und Jharkhand, bei Verteilungsaufbesserungen hinterher und festigen so die Abhängigkeit von Gensets. Die Antiemissions-Erlasse des nationalen Hauptstadtterritoriums Delhi treiben Käufer zur CPCB-IV+-Konformität und zu Hybridarchitekturen - ein Rahmen, der sich in den nächsten drei Jahren wahrscheinlich auf andere Metropolen ausbreiten wird. Küstenstaaten beherbergen exportorientierte Sonderwirtschaftszonen (SEZ), die strenge Betriebszeiten erfordern, um Lieferfristen einzuhalten; binnenstädtische Regionen stützen sich bei der Nachfrage auf zyklische Bautätigkeit. Fortschritte bei der ländlichen Elektrifizierung haben die Genset-Nutzung in der Landwirtschaft reduziert; die Kühlkettenlogistik für Molkerei- und Gartenbauprodukte erfordert jedoch weiterhin tragbare Stromversorgung während 2- bis 11-stündiger Versorgungslücken.

Wettbewerbslandschaft

Die indische Dieselgenerator-Branche bleibt mäßig konzentriert. Die fünf führenden Akteure, Cummins India, Kirloskar Oil Engines, Caterpillar (FG Wilson), Mahindra Powerol und Greaves Cotton, halten gemeinsam einen Anteil von 55 % bis 60 % am organisierten Umsatz. Cummins nutzte seinen CPCB-IV+-Rollout im Juli 2024, um hochkapazitäts-Aufträge zu sichern, was im zweiten Quartal des Haushaltsjahres 2025 zu einem Umsatzanstieg von 30,8 % führte. Kirloskar strebt im Haushaltsjahr 2025 einen Umsatz von USD 780 Millionen an, getrieben durch IoT-fähige Optiprime-Gensets und Pilotlösungen mit Wasserstoff-Brennstoffzellen, die gegen den langfristigen Rückgang von Diesel absichern. Greaves Cottons Portfolio von 5 bis 2.250 kVA integriert SCR, Dieselpartikelfilter und Fünfjahresgarantien über 450 Serviceniederlassungen und gewinnt Käufer, die die Gesamtbetriebskosten priorisieren.

Kleinere Montagebetriebe sehen sich steigenden Eintrittsbarrieren gegenüber, da CPCB IV+ die Herstellungskosten um 15 % bis 20 % erhöht und eingebettete Elektronik erfordert. Viele haben Schwierigkeiten, Forschungs- und Entwicklungsausgaben (F&E) für proprietäre Emissionskontrollen zu finanzieren, was zu Marktaustritten oder Übernahmen führen kann. Jakson Group hat sich der Solar-plus-Speicher-Sparte zugewandt und vermarktet Dieselaggregate als Interimslösungen, während das Unternehmen sich für eine BESS-Zukunft positioniert. Von Private Equity unterstützte Leasingfirmen konsolidieren das Mietsegment und nutzen Flotten-Auslastungs-Synergien sowie Waren- und Dienstleistungssteuer (GST)-Vorsteuerregeln, die Betriebsausgaben-Modelle begünstigen. Die Kreditverschärfung von Nichtbank-Finanzunternehmen für Baukredite schränkt jedoch die Fähigkeit kleinerer Auftragnehmer ein, ihre Flotten zu erneuern, und vergrößert die Lücke zwischen organisierten Leasinggebern und fragmentierten Einzelbetreibern.

Die Technologiedifferenzierung nimmt zu, da OEMs Telematik, prädiktive Analytik und Firmware-Fernaktualisierungen einbetten. Kunden bewerten jetzt nicht nur den Kilowatt-Preis, sondern auch Betriebszeitgarantien und Konformitätsdokumentationen. Marken mit landesweiten Servicefahrzeugen und Ersatzteillägern genießen einen wachsenden Wettbewerbsvorteil. Folglich dreht sich der Wettbewerbsdruck um Aftersales-Verträge und Finanzierungspakete statt um schlagzeilenträchtige Motorspezifikationen - eine Verlagerung, die Amtsinhabervorteile für die fünf führenden Hersteller festigt.

Führende Unternehmen der indischen Dieselgenerator-Branche

Kirloskar Oil Engines Ltd.

Mahindra Powerol Ltd.

Ashok Leyland Ltd.

Caterpillar Inc. (inkl. FG Wilson)

Cummins India Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Ashok Leyland stellte auf der Bharat Mobility Global Expo 2025 seine SAATHI-Plattform vor und integrierte CPCB-IV+-Gensets mit Software zur vorausschauenden Wartung, die ungeplante Ausfallzeiten für Bau- und Logistikflotten reduziert.

- Juli 2024: Greaves Cotton brachte eine CPCB-IV+-konforme Baureihe von 5 bis 2.250 kVA mit SCR- und Dieselpartikelfilter-Technologie auf den Markt, unterstützt durch eine Fünfjahresgarantie und ein 450-Punkte-Servicenetz.

- Juli 2024: Cummins India führte CPCB-IV+-Gensets bis 800 kVA mit OptiNAS+-Filtration ein und meldete ein Umsatzwachstum von 30,8 % im zweiten Quartal des Haushaltsjahres 2025, angetrieben durch die Nachfrage aus Rechenzentren.

- Mai 2024: Jakson Group rollte CPCB-IV+-Gensets in Uttarakhand aus und schloss gleichzeitig eine Partnerschaft mit Cummins, um Solar-plus-Speicher-Hybride gemeinsam zu vermarkten.

Berichtsumfang des indischen Dieselgenerator-Marktes

Ein Dieselgenerator ist ein Gerät, das einen Dieselmotor und einen elektrischen Generator kombiniert, um Strom zu erzeugen. Dies ist ein Beispiel für einen Motorgenerator. Ein Diesel-Kompressionszündungsmotor ist typischerweise für den Betrieb mit Dieselkraftstoff ausgelegt, aber bestimmte Modelle sind auch in der Lage, mit anderen flüssigen Kraftstoffen oder Erdgas zu betreiben.

Leistungsbewertungen, Endnutzer- und Anwendungssegmente des indischen Dieselgenerator-Marktes. Nach Leistungsbewertung ist der Markt in unter 75 kVA, 75 bis 350 kVA und über 350 kVA segmentiert. Nach Endnutzer ist der Markt in Wohnbereich, Gewerbe und Industrie segmentiert. Nach Anwendung ist der Markt in Notstrom-/Reservestrom, Haupt-/Dauerstrom und Lastspitzenkappungs-Strom segmentiert. Die Marktgrößenbestimmung und Prognosen basieren auf dem Umsatz (USD) für jedes Segment.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom-/Reservestrom |

| Haupt-/Dauerstrom |

| Lastspitzenkappung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom-/Reservestrom |

| Haupt-/Dauerstrom | |

| Lastspitzenkappung/Lastmanagement | |

| Nach Endnutzer | Wohnbereich |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Dieselgenerator-Markt im Jahr 2026?

Die Größe des indischen Dieselgenerator-Marktes erreichte im Jahr 2026 USD 1,33 Milliarden und ist auf Kurs, bis 2031 USD 1,88 Milliarden zu erreichen.

Was treibt die Nachfrage nach Diesel-Gensets in Städten der Kategorie II an?

Häufige tägliche Stromausfälle von 2 bis 4 Stunden und Spannungsschwankungen halten Unternehmen und Haushalte trotz nationaler Netzverbesserungen auf Reservestrom angewiesen.

Welches Kapazitätsband wächst am schnellsten?

Einheiten mit einer Leistung von 375 bis 750 kVA steigen mit einer CAGR von 8,75 %, da Hyperscale-Rechenzentren und große Bauprojekte synchronisierte, emissionskonforme Aggregate benötigen.

Wie wirken sich die CPCB-IV+-Normen auf die Genset-Preise aus?

Die Konformität erhöht die Herstellungskosten um 15 % bis 20 % und die Fünfjahres-Eigentümerschaftsausgaben um bis zu 18 % aufgrund der SCR- und Dieselpartikelfilter-Anforderungen.

Werden Dachsolaranlagen und Batterien Dieselgeneratoren bald ersetzen?

Solar-plus-Speicher verdrängt die Nachfrage in netzgebundenen Wohngebäuden, aber Diesel bleibt für mehrstündige Autonomie in netzfernen, Primärstrom- und Rechenzentrums-Anwendungen dominant, bis die Speicherkosten weiter sinken.

Seite zuletzt aktualisiert am: