Größe und Marktanteil des Dieselgenerator-Markts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

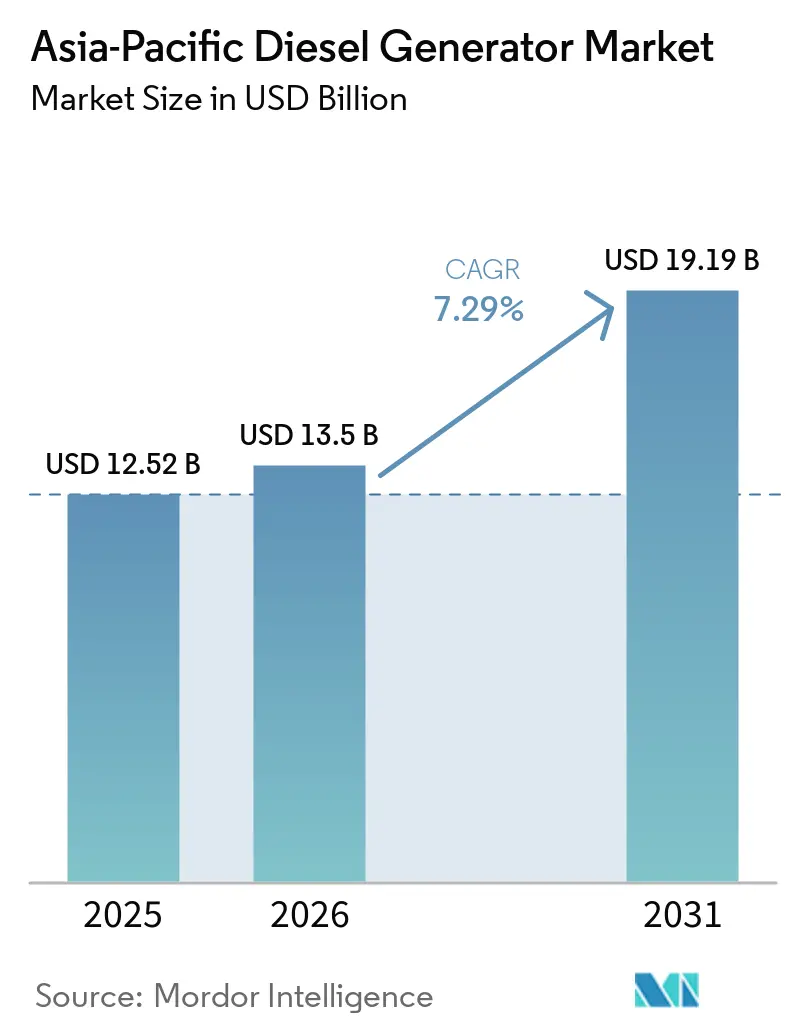

| Marktgröße im Basisjahr (2025) | 12.52 Milliarden US-Dollar |

| Marktgröße (2026) | 13.5 Milliarden US-Dollar |

| Marktgröße (2031) | 19.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dieselgenerator-Markts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Dieselgenerator-Markts im asiatisch-pazifischen Raum wird voraussichtlich von 12,52 Milliarden USD im Jahr 2025 und 13,5 Milliarden USD im Jahr 2026 auf 19,19 Milliarden USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 7,29 % verzeichnen.

Die industrielle Elektrifizierung, die Netzaufrüstungen überholt, staatliche KI-Strategien, die Hyperscaler zur Lokalisierung von Rechenkapazitäten zwingen, sowie ein durch Emissionsnormen getriebener Flottenersatz führen gemeinsam dazu, dass Dieselaggregate von einer Nische für den Reservebetrieb in eine unternehmenskritische Rolle in Rechenzentren, Industriekorridoren und abgelegenen Bergbaustandorten rücken. OEMs verlagern ihre Verkaufsargumente von den Anschaffungskosten hin zu den Gesamtbetriebskosten, da Verträge für vorausschauende Wartung und hybridfähige Steuerungen den Käufern helfen, Kraftstoffvolatilität und Compliance-Kosten zu beherrschen. Indien, Vietnam, Indonesien und die Philippinen dominieren Neuinstallationen, da ihre Netze mit Reservemargen unter 12 % betrieben werden, was Industriekäufer zwingt, Aggregate als Grundlastabsicherung zu finanzieren. Gleichzeitig steigen Großkapazitätsanlagen über 2 MW am schnellsten, da hyperscale Rechenzentren N+1-Redundanz und 72-stündige Kraftstoffautonomie zur Aufrechterhaltung von Tier-IV-Betriebszeiten benötigen.[1]Cushman & Wakefield, „Asia Pacific Data Center Market Update”, cushmanwakefield.com

Wichtigste Erkenntnisse des Berichts

- Nach Kapazität führte das 375-750-kVA-Segment mit einem Anteil von 45,1 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum im Jahr 2025, während das Segment über 2.000 kVA bis 2031 voraussichtlich eine CAGR von 8,7 % verzeichnen wird.

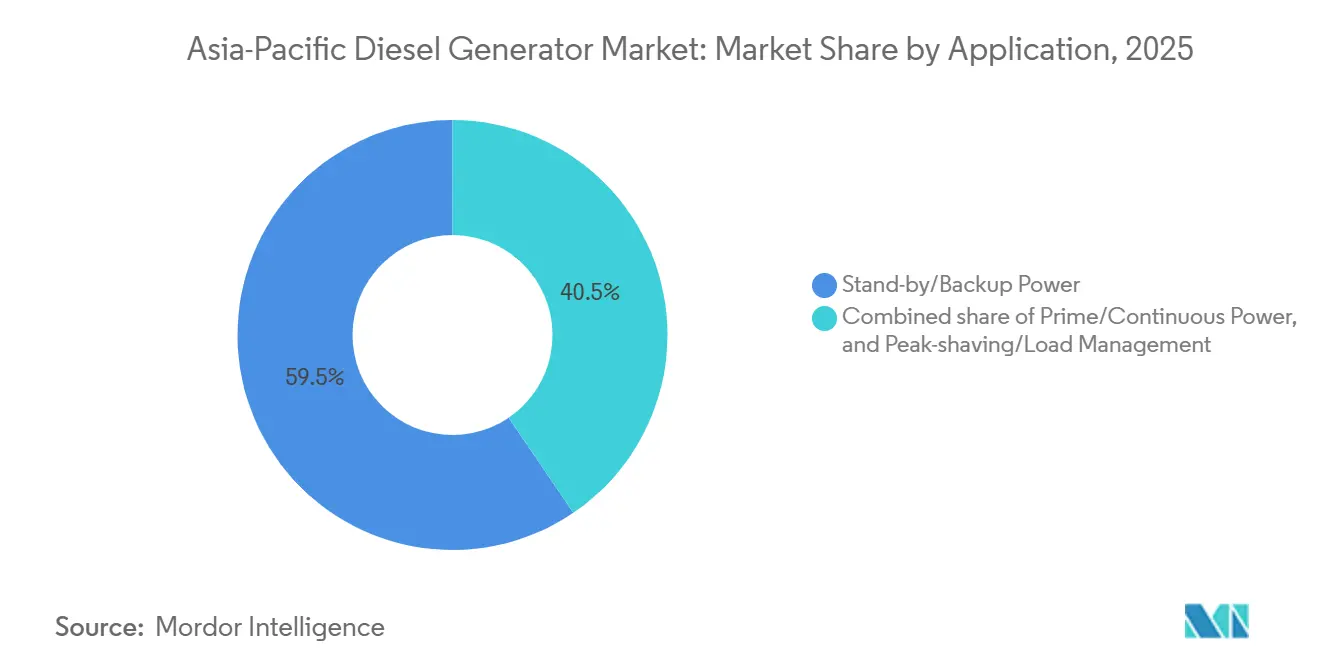

- Nach Anwendung entfiel auf Notstrom/Reservestrom im Jahr 2025 ein Anteil von 59,5 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum, und der Primär-/Dauerstrom-Bereich wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,2 % wachsen.

- Nach Endverbraucher hielten Industriestandorte im Jahr 2025 einen Anteil von 44,4 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum, während das Gewerbesegment bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

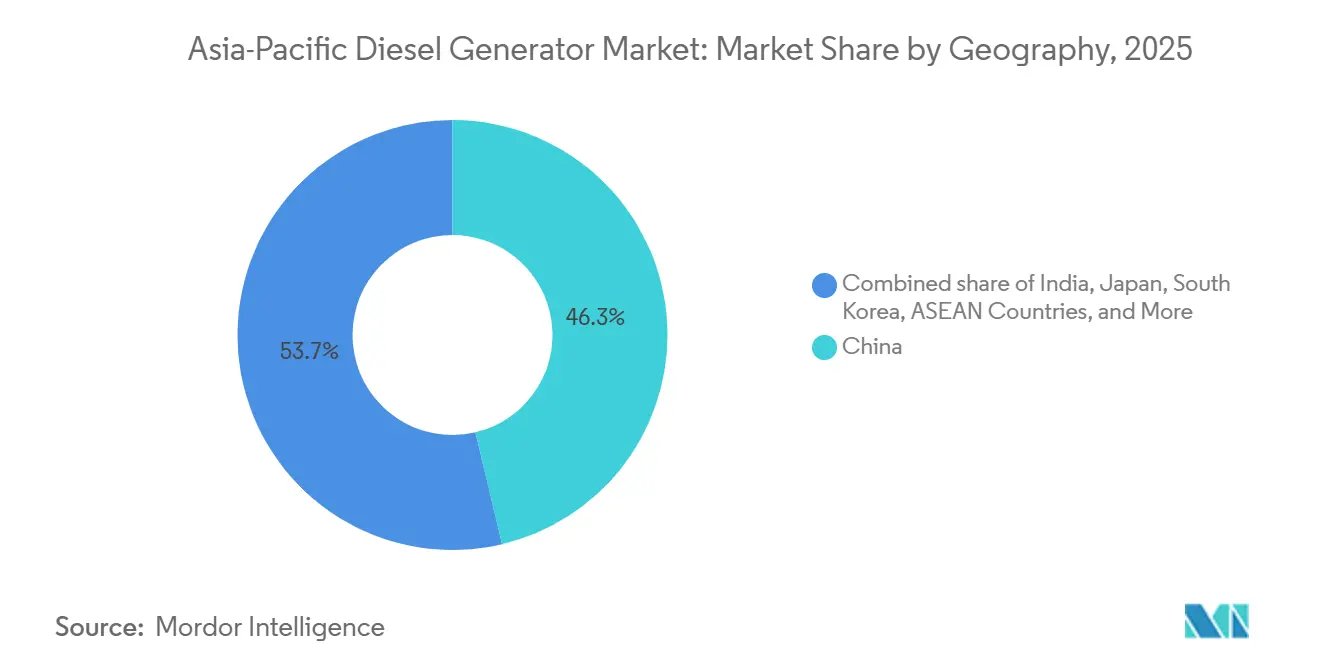

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 46,3 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum, doch Indien ist auf dem Weg zur schnellsten CAGR von 8,5 % bis 2031.

- Cummins, Caterpillar und Generac machten 2025 zusammen rund 38 % des regionalen Umsatzes aus, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Dieselgenerator-Markts im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Industrialisierung und Urbanisierung | +1.2% | Indien, Vietnam, Indonesien, Bangladesch | Mittelfristig (2–4 Jahre) |

| Boom beim Aufbau von Rechenzentren | +1.5% | Indien, Malaysia, Singapur, chinesische Städte der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Netzzuverlässigkeit und Ausfallhäufigkeit | +0.9% | Indien, Indonesien, Philippinen, Myanmar | Langfristig (≥ 4 Jahre) |

| Hybride Mikronetze auf Inseltourismus-Hubs | +0.6% | Indonesien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Durch Emissionsnormen getriebener Ersatzzyklus | +1.1% | Indien, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Digitale Zwillinge für vorausschauende Wartung | +0.7% | Japan, Südkorea, Australien, regionale Einführungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Industrialisierung und Urbanisierung

Indiens Ausgaben im Rahmen des produktionsgebundenen Anreizprogramms in Höhe von 30 Milliarden USD in 14 Sektoren bis 2025 verstärkten Nachfragespitzen in Tamil Nadu und Uttar Pradesh, wo die sommerlichen Defizite 15 % erreichten.[2]Presseamt der indischen Regierung, „Aktualisierungen zum PLI-Programm”, pib.gov.in Ähnliche Belastungen entstanden in Vietnams Elektronikgürteln Bac Ninh und Hai Phong, nachdem 2024 ausländische Direktinvestitionen in Höhe von 20 Milliarden USD eingeflossen waren, doch Übertragungsaufrüstungen hinken der Nachfrage um bis zu drei Jahre hinterher.[3]Weltbank, „Vietnam Länderübersicht”, worldbank.org Käufer budgetieren daher für primärbewertete Aggregate von 750–2.000 kVA, wodurch Aggregate von Betriebsgemeinkosten zu Kern-Investitionsausgaben werden und die Ersatzzyklen auf zehn Jahre verlängert werden. Kraftstoffeffizienz und Stufe-IV-Konformität sind zu Leistungskennzahlen auf Vorstandsebene geworden, da der Dauerbetrieb nun die Beschaffungsanforderungen dominiert.

Boom beim Aufbau von Rechenzentren

Eine IT-Last-Pipeline von 19.371 MW im asiatisch-pazifischen Raum im Jahr 2025 erfordert 1,2- bis 1,5-fache Redundanzen, was bei Realisierung aller Projekte einem Dieselreservebedarf von 23.000–29.000 MW entspricht. Adanis angekündigter 5-GW-KI-Campus in Indien allein impliziert bis 2035 7.500 MW an Aggregaten. Datensouveränitätsgesetze, wie Indonesiens Vorschrift zur Datenspeicherung im Inland, beschleunigen lokalisierte Ausbauten in Märkten mit schwachen Netzen und stellen sicher, dass Aggregate im Megawatt-Bereich auch bei steigendem Anteil erneuerbarer Energien relevant bleiben.

Lücken bei der Netzzuverlässigkeit und Ausfallhäufigkeit

Indiens Übertragungs- und Verteilungsverluste lagen 2024 im Durchschnitt bei 19 %, während der Zuverlässigkeitsindex der ASEAN-Länder 30–40 % hinter dem der OECD-Länder zurückbleibt.[4]Internationale Energieagentur, „Energieausblick für den asiatisch-pazifischen Raum”, iea.org Ausfallzeiten von 8–12 Stunden pro Monat in indonesischen Industriezonen drängen Kunden zu Primärstromkonfigurationen, was die Diesellaufzeit im Vergleich zu reinen Reservebetriebsrollen effektiv verdoppelt. ASEAN-Versorgungsunternehmen benötigen bis 2045 800 Milliarden USD für Netzaufrüstungen, haben bis 2025 jedoch erst 47 Milliarden USD gesichert, was private Stromerzeugung zu einer langfristigen Absicherung macht.

Hybride Mikronetze auf Inseltourismus-Hubs

Ein Resort im Komodo-Nationalpark reduzierte 2025 den Dieselverbrauch um 40 %, indem es 500 kW Solarenergie und 1 MWh Batterien mit 750-kVA-Aggregaten kombinierte. OEMs bündeln nun hybridfähige Steuerungen, um Ausschreibungen in Indonesien, auf den Philippinen und in Thailand zu gewinnen, wo Logistikaufschläge den gelieferten Dieselpreis über 1,25 USD pro Liter treiben und Nachhaltigkeitsstandards für Ökotourismusmarken strenger werden.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsvorschriften zugunsten von Gas und erneuerbaren Energien | -0.8% | China, Indien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Volatile Dieselpreise | -0.5% | Indien, Indonesien, Philippinen, breitere globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Unternehmenseigene Stromabnahmeverträge für erneuerbare Energien, die die Laufzeit reduzieren | -0.4% | Indien, China, Singapur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern der Stufe 4 | -0.3% | ASEAN, Indien, alternde Belegschaft in Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsvorschriften zugunsten von Gas und erneuerbaren Energien

Chinas Nationale Norm VI und Indiens CPCB-Stufe IV erhöhen die Investitionskosten für Dieselaggregate um 15–20 %, was den Kostenvorteil gegenüber Gasturbinen und Solar-plus-Speicher-Hybriden verringert. Singapurs CO₂-Steuer von 25 SGD pro Tonne im Jahr 2024 steigt bis 2030 auf bis zu 80 SGD, was den Wechsel zu kohlenstoffarmen Reservelösungen beschleunigt.

Volatile Dieselpreise

Singapurer Spotdiesel wurde 2024–2025 zwischen 80 und 120 USD pro Barrel gehandelt, und Indonesiens Subventionsabbau ließ die Zapfsäulenpreise 2024 um 30 % steigen. Betreiber fordern nun Kraftstoffeffizienzgarantien und Hybridfähigkeit, was die technische Komplexität für OEMs erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Großaggregate gewinnen mit der Skalierung von Rechenzentren

Die 375-750-kVA-Klasse erfasste 2025 einen Anteil von 45,1 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum. Telekommunikationstürme, mittelhohe Bürogebäude und leichte Fabriken schätzen ihren Platzbedarf und Preis. Aggregate über 2.000 kVA werden jedoch voraussichtlich eine CAGR von 8,7 % verzeichnen, was sie zum schnellsten Wachstumsbeitrag zur Größe des Dieselgenerator-Markts im asiatisch-pazifischen Raum macht. Hyperscaler schalten 2-3-MW-Blöcke parallel, um 20-MW-Arrays zu erreichen, während indonesische und australische Minen Multi-MW-Inseln für netzunabhängige Transportoperationen einsetzen.

Aggregate unter 75 kVA sehen sich in städtischen Haushalten einer Substitution durch Solar-plus-Batterie-Lösungen gegenüber, bleiben jedoch in abgelegenen Kliniken unverzichtbar. Das 75-375-kVA-Band profitiert vom 5G-Ausbau Indiens; 200.000 neue Makrotürme in 2024–2025, jeder mit 30–50 kVA Reservestrom spezifiziert. Die ISO-8528-Zertifizierung ist ab 500 kVA nicht mehr verhandelbar, da Käufer Handhabung transienter Lasten und Oberwellenkontrolle fordern.

Nach Anwendung: Primärstrom gewinnt mit der Zunahme netzunabhängiger Standorte

Der Reservebetrieb hielt 2025 einen Anteil von 59,5 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum, gesichert durch Betriebszeitcodes für Rechenzentren und Lebensschutzvorschriften für Krankenhäuser. Dennoch expandiert der Primär-/Dauerstrom-Bereich bis 2031 mit einer CAGR von 8,2 % und übertrifft bereits 40 % der inkrementellen Größe des Dieselgenerator-Markts im asiatisch-pazifischen Raum. Indonesische Minen, australische LNG-Standorte und indische Textilparks betreiben Dieselaggregate 6.000–8.000 Stunden jährlich und benötigen robuste Motoren wie den Cummins QSK95 mit 3 MW Primärleistung.

Spitzenlastabschneidung ist zwar eine Nische, wächst jedoch dort, wo zeitvariable Tarife 0,20 USD pro kWh übersteigen. Japans Brandschutzgesetz von 2024 schreibt für Pflegeeinrichtungen eine Laufzeit von 72 Stunden vor, was selbst Reserveaufträge in Richtung primärbewerteter Aggregate lenkt.

Nach Endverbraucher: Gewerbesegment beschleunigt sich durch Vorschriften für grüne Gebäude

Industriekäufer hielten 2025 einen Anteil von 44,4 %, da Expansionen in der Automobil-, Elektronik- und Chemieindustrie eine standortgebundene Grundlastversorgung erforderten. Gewerbliche Liegenschaften sind auf dem Weg zu einer CAGR von 7,9 % bis 2031, angetrieben durch LEED- und GRIHA-Vorschriften, die Einkaufszentren, Büros und Hotels zur Aufrechterhaltung einer unabhängigen Reserveversorgung verpflichten. Indiens zertifizierter Gebäudebestand von 10 Milliarden Quadratfuß im Jahr 2025 integrierte 500–1.500 kVA pro Gebäude. Rechenzentren, die dem Gewerbebereich zugerechnet werden, überragen andere Branchen bei weitem, was erklärt, warum die gewerblichen Beiträge zur Größe des Dieselgenerator-Markts im asiatisch-pazifischen Raum weiter zunehmen.

Die Nachfrage im Wohnbereich ist flach, da Dachsolaranlagen und Gemeinschaftsbatterien Diesel nun beim Lebenszykluskosten ebenbürtig sind. Hochhauswohnungen in Manila und Jakarta schreiben jedoch weiterhin 30–100-kVA-Aggregate vor, um Aufzugssicherheitsvorschriften bei Stromausfällen zu erfüllen.

Geografische Analyse

China verankerte 2025 einen Anteil von 46,3 % am Dieselgenerator-Markt im asiatisch-pazifischen Raum, doch politisch getriebene erneuerbare Energien und Netzaufrüstungen dämpfen seine Wachstumskurve. Indien führt die Region mit einer CAGR von 8,5 % bis 2031 an, da PLI-Subventionen in Höhe von 30 Milliarden USD die Last in Korridoren konzentrieren, deren Netze drei Jahre im Rückstand sind. Cummins' Investition von 1 Milliarde USD im Jahr 2024 bestätigt diesen Wandel.

Japans Ersatzzyklus beschleunigte sich unter seinem 72-Stunden-Mandat von 2024, was Pflegeeinrichtungsbetreiber von 50–75-kVA- zu 100–150-kVA-Kapselmodellen bewegt. Südkoreas Halbleitervorstoß erfordert ultrakleine 2–4-MW-Aggregate mit weniger als 2 % Gesamtklirrfaktor zum Schutz von Lithografielinien; Yanmar und Mitsubishi führen diese margenstarke Nische an.

Die Inselgeografie der ASEAN-Länder zementiert Diesel als Standard-Reservelösung. Indonesien und die Philippinen erleiden monatliche Ausfälle von 8–12 Stunden, was primärbewertete Aufträge aufrechterhält, während Vietnams Investitionskorridore Aggregate importieren, um ein 4-GW-Netzdefizit zu überbrücken. Australiens und Neuseelands abgelegene Minen runden die Nachfrage nach robusten 1–5-MW-Paketen ab, die oft für Wüstenbedingungen containerisiert werden.

Wettbewerbslandschaft

Der Wettbewerb im Dieselgenerator-Markt im asiatisch-pazifischen Raum bleibt moderat: Die fünf größten Anbieter kontrollieren rund 55 % des Umsatzes. Caterpillar erzielte 2024 30 % seines globalen Umsatzes im Bereich Energiesysteme aus dem asiatisch-pazifischen Raum und schloss Verträge für vorausschauende Wartung für 30 % der Lieferungen ab. Cummins' indischer Superknotenpunkt konzentriert sich auf Stufe-IV-Motoren und IoT-Dienste zur Senkung der Lebenszykluskosten. Generac trat 2024 über einen Singapurer Mietvertrag ein, der 100–500-kVA-Flotten für Veranstaltungen und kurzfristige Bauprojekte bereitstellt und den Marktanteil kleinerer lokaler Vermieter erodiert.

Mahindra Powerols Stufe-IV-Sortiment von 2024 und Kirloskars neues Werk in Pune zeigen, dass regionale Unternehmen den Technologierückstand aufholen. Weichai überschritt bis 2024 100.000 Motoren nach Nationaler Norm VI, was inländischen chinesischen Marken frühzeitige Glaubwürdigkeit verleiht. Hybridfähige Steuerungen und digitale Zwillinge sind zum Mindeststandard geworden; Nachzügler ohne ausreichende Forschungs- und Entwicklungskapazitäten riskieren Margeneinbußen, da die Compliance-Kosten steigen.

Marktführer der Dieselgenerator-Branche im asiatisch-pazifischen Raum

Cummins Inc

Mitsubishi Heavy Industries Engine & Turbocharger

Yanmar Holdings Co. Ltd

Caterpillar Inc

Mahindra Powerol Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Yuchai stellte den YC16VTF vor, einen 16-Zylinder-Hochleistungsgeneratormotor mit 3.971 kW für 50/60-Hz-Aggregate. Sein hochfestes, leichtes Design zielt auf die wachsenden Rechenzentren und Stromreservemärkte im asiatisch-pazifischen Raum ab und treibt die regionale Hochkapazitäts-Aggregattechnologie voran.

- September 2025: Valvoline Cummins India brachte das erste vollsynthetische CK4-Öl des Landes für Dieselmotoren der nächsten Generation im gewerblichen Bereich auf den Markt. Mit verbessertem Verschleißschutz und Kompatibilität mit BSVI-Systemen unterstützt es längere Lebenszyklen von Generatormotoren im asiatisch-pazifischen Raum und verbessert die Betriebszuverlässigkeit in anspruchsvollen Klimazonen.

- September 2025: NRL Recycling übernahm Tycod Autotech für 240 Millionen INR und trat in die Präzisionsfertigung von Fahrzeugkomponenten ein. Obwohl nicht aggregatspezifisch, stärkt diese Entwicklung die Lieferketten im asiatisch-pazifischen Raum für Dieselgenerator-Motorenteile und unterstützt zukünftige lokalisierte Produktionsökosysteme.

- September 2025: Cummins und Komatsu unterzeichneten eine Absichtserklärung zur gemeinsamen Entwicklung von Hybridantrieben für schwere Bergbau-Muldenkipper unter Einbeziehung von Wabtec-Antriebssystemen. Obwohl bergbauorientiert, signalisiert die Initiative zukünftige Diesel-Hybrid-Fortschritte, die die Aggregatmärkte im asiatisch-pazifischen Raum durch verbesserte Kraftstoffeffizienz, geringere Emissionen und Dekarbonisierungstechnologien beeinflussen könnten.

Berichtsumfang des Dieselgenerator-Markts im asiatisch-pazifischen Raum

Der Dieselgenerator-Markt umfasst die globale Industrie, die sich mit der Produktion, dem Vertrieb, der Installation und der Wartung von dieselbetriebenen Aggregaten befasst, die zur Stromerzeugung für Reserve-, Notstrom-, Primär- oder Dauerstromzwecke konzipiert sind.

Der Bericht über den Dieselgenerator-Markt im asiatisch-pazifischen Raum ist nach Kapazität, Endverbraucher und Anwendung segmentiert. Nach Kapazität ist der Markt in unter 75 kVA, 75 bis 350 kVA, 375 bis 750 kVA, 750 kVA bis 2.000 kVA und über 2.000 kVA segmentiert. Nach Anwendung ist der Markt in Notstrom/Reservestrom, Primär-/Dauerstrom und Spitzenlastabschneidung/Lastmanagement segmentiert. Nach Endverbraucher ist der Markt in Wohnbereich, Gewerbe und Industrie segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Dieselgenerator-Markt im asiatisch-pazifischen Raum in den wichtigsten Regionen oder Ländern (China, Indien, Japan, Südkorea, ASEAN-Länder, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum) ab. Der Bericht bietet die Marktgröße und Prognosen in Umsatz (Milliarden USD) für alle oben genannten Segmente.

| Unter 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom/Reservestrom |

| Primär-/Dauerstrom |

| Spitzenlastabschneidung/Lastmanagement |

| Wohnbereich |

| Gewerbe |

| Industrie |

| China |

| Indien |

| Japan |

| Südkorea |

| ASEAN-Länder |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Kapazität (kVA) | Unter 75 kVA |

| 75 bis 375 kVA | |

| 375 bis 750 kVA | |

| 750 bis 2.000 kVA | |

| Über 2.000 kVA | |

| Nach Anwendung | Notstrom/Reservestrom |

| Primär-/Dauerstrom | |

| Spitzenlastabschneidung/Lastmanagement | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe | |

| Industrie | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Dieselgenerator-Markt im asiatisch-pazifischen Raum bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 19,19 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,29 % wachsen.

Welcher Kapazitätsbereich hält heute den größten Marktanteil?

Aggregate mit 375–750 kVA führten 2025 mit einem Anteil von 45,1 % am regionalen Umsatz dank Telekommunikationstürmen und mittelhohen Gewerbegebäuden.

Warum sind Rechenzentren für die künftige Nachfrage nach Dieselaggregaten wichtig?

Hyperscale-Rechenzentren benötigen N+1-Redundanz, sodass jedes Megawatt IT-Last rund 1,2–1,5 MW Dieselreservekapazität erfordert.

Welches Land wird bis 2031 am schnellsten wachsen?

Indien wird voraussichtlich die schnellste CAGR von 8,5 % verzeichnen, da PLI-geförderte Fertigungskorridore die Netzaufrüstung überholen.

Wie wirken sich strengere Emissionsnormen auf Aggregatkäufer aus?

Stufe-IV- und Nationale-Norm-VI-Vorschriften erhöhen die Investitionskosten um 15–20 %, was Eigentümer zu neueren, effizienteren Motoren oder hybriden Mikronetzen drängt, die die Laufzeit reduzieren.

Seite zuletzt aktualisiert am: