Marktgröße und -anteil für Dieselmotoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.87 Milliarden US-Dollar |

| Marktgröße (2031) | 16.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

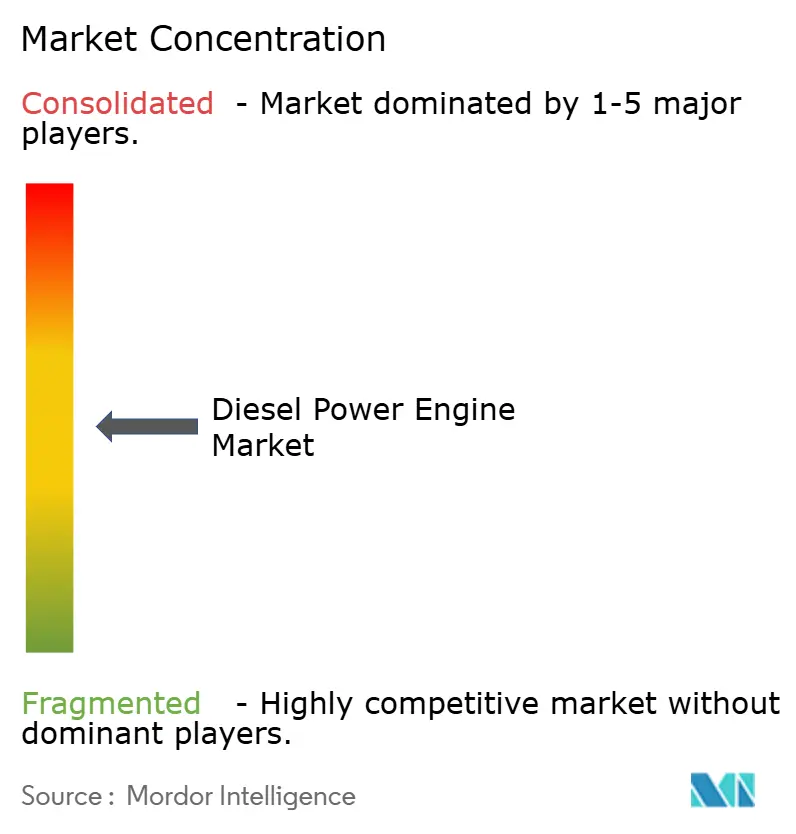

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Dieselmotor-Marktes durch Mordor Intelligence

Die Marktgröße für Dieselmotoren wird im Jahr 2026 auf 12,87 Milliarden USD geschätzt und soll bis 2031 16,69 Milliarden USD erreichen, was einer CAGR von 5,33 % während des Prognosezeitraums (2026–2031) entspricht.

Sinkende Kosten für die Batteriespeicherung, eine verstärkte Prüfung der Netzresilienz und der Bedarf an mehrtägiger Autonomie prägen weiterhin die Beschaffungsentscheidungen, auch wenn der Regulierungsdruck in den OECD-Regionen zunimmt. Die Expansion von Rechenzentren im Asien-Pazifik-Raum, die militärische Modernisierung in NATO- und Indo-Pazifik-Ländern sowie Netzstabilisierungsinitiativen in Subsahara-Afrika sorgen für ein stabiles Auftragsvolumen bei mittel- und hochkapazitiven Stromaggregaten. Gleichzeitig investieren OEMs verstärkt in Abgasnachbehandlungssysteme und Hybrid-Controller, um die EPA-Tier-4-Final- und EU-Stufe-V-Normen einzuhalten und die Margen in einem preissensiblen Umfeld zu sichern. Größere Motoren profitieren zudem von modularen Designs, die es Anlagen ermöglichen, die Notstromkapazität in kleineren Schritten zu skalieren, wodurch das Risiko von Einzelpunktausfällen reduziert und die Wartungsplanung erleichtert wird.

Wichtigste Erkenntnisse des Berichts

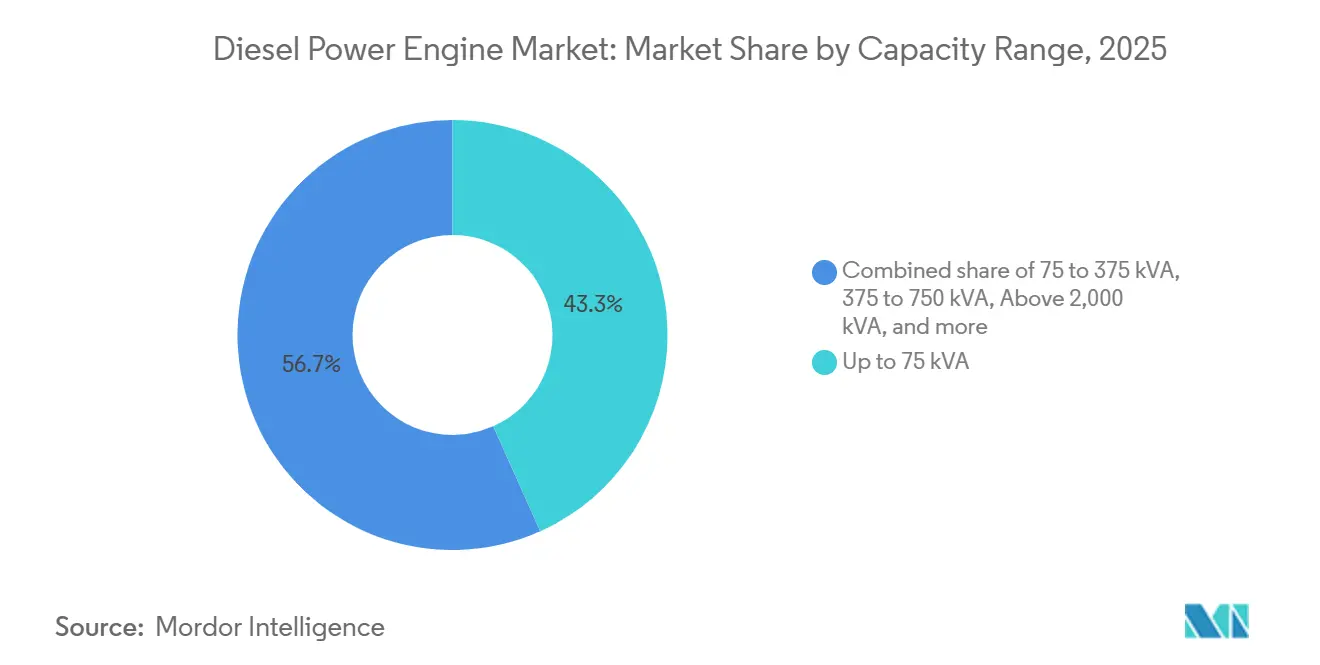

- Nach Kapazität hielten Aggregate bis zu 75 kVA im Jahr 2025 einen Marktanteil von 43,3 % am Markt für Dieselmotoren, während das Segment 375–750 kVA bis 2031 mit einer CAGR von 7,5 % expandiert.

- Nach Anwendung dominierten Notstrominstallationen im Jahr 2025 mit einem Anteil von 56,3 % an der Marktgröße für Dieselmotoren und verzeichnen bis 2031 eine CAGR von 6,3 %.

- Nach Endnutzer entfielen auf Industrieanlagen im Jahr 2025 55,7 % des Umsatzes; zwischen 2026 und 2031 wird ein Wachstum mit einer CAGR von 6,2 % erwartet.

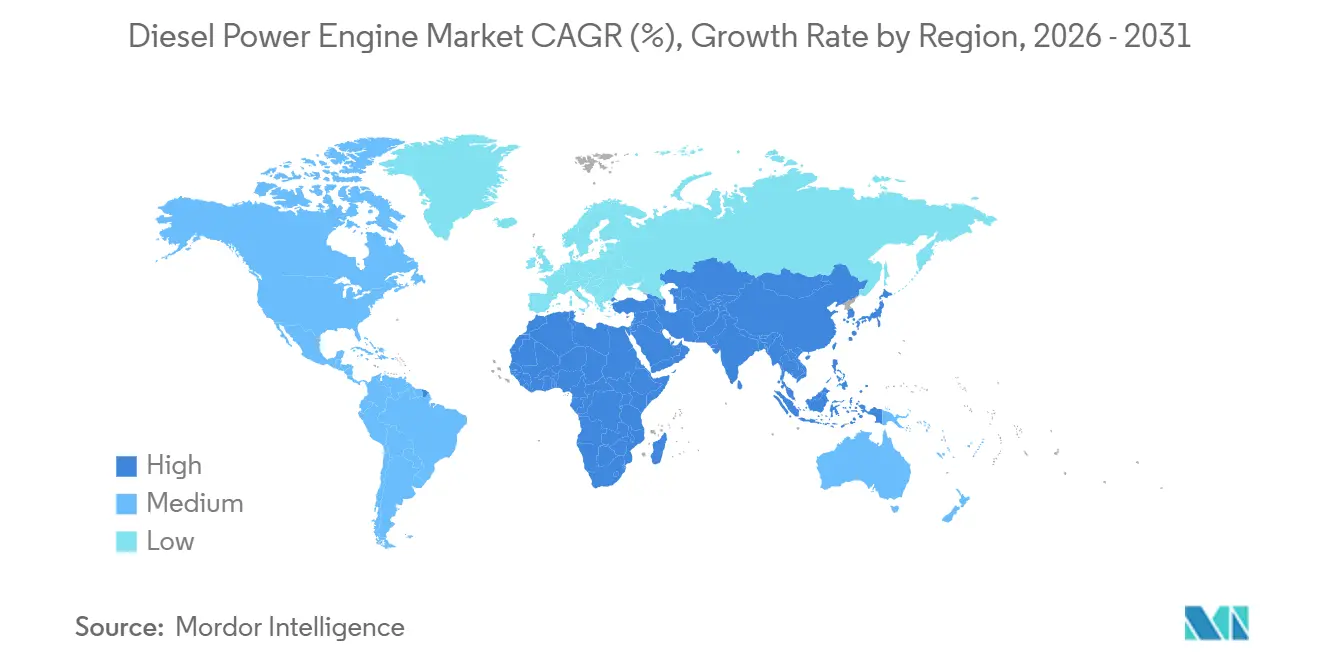

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Marktanteil von 38,1 % und wird voraussichtlich bis 2031 eine CAGR von 6,6 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Markt für Dieselmotoren

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Investitionen in die Netzstabilisierung in Schwellenmärkten | +1.2% | Subsahara-Afrika, Südasien, Südostasien | Mittelfristig (2–4 Jahre) |

| Boom im Rechenzentrumsausbau in Asien | +1.5% | China, Indien, ASEAN; Spillover in den Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach industrieller Automatisierung für unternehmenskritische Notstromversorgung | +0.9% | Nordamerika, Europa, Ostasien | Mittelfristig (2–4 Jahre) |

| Modernisierungsprogramme für militärische mobile Stromversorgung | +0.6% | Nordamerika, Europa, Indo-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum von Kleinstversorgern im ländlichen Afrika | +0.5% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Maritime IMO-III-Nachrüstungswelle | +0.4% | Globale Schifffahrtsrouten, asiatische Werften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Investitionen in die Netzstabilisierung in Schwellenmärkten

Versorgungsunternehmen in Subsahara-Afrika und Südasien setzen auf Diesel-Solar-Mininetze als Zwischenlösung, während Fernübertragungsleitungen und Umspannwerke mit den Elektrifizierungszielen Schritt halten. Im Jahr 2025 stellte die Weltbankgruppe 2,3 Milliarden USD für ländliche Projekte bereit, die 50–150-kW-Motoren mit Photovoltaikanlagen kombinieren und die Stromgestehungskosten in 18 afrikanischen Ländern auf 0,18–0,25 USD pro kWh senken.[1]Weltbankgruppe, „Marktchancen für Mininetze”, worldbank.org Indiens Saubhagya-Programm schloss zwar Haushaltsanschlüsse ab, verzeichnete jedoch in 40 % der ländlichen Distrikte weiterhin eine tägliche Zuverlässigkeit von unter 12 Stunden, was staatliche Versorgungsunternehmen veranlasste, im vergangenen Jahr 15.000 Notstromaggregate zu bestellen.[2]Regierung Indiens, „Saubhagya-Programm-Dashboard”, gov.in Diese Aggregate laufen oft 6–10 Stunden pro Tag, was zu schnellerem Verschleiß und kürzeren Austauschzyklen führt. Die Afrikanische Entwicklungsbank bestätigt ähnliche Wirtschaftlichkeit und stellt fest, dass Mininetze in Kenia, Tansania und Nigeria ohne direkte Subventionen regulierte Tarife unterbieten können.[3]Afrikanische Entwicklungsbank, „Wirtschaftlichkeit hybrider Mininetze in Afrika”, afdb.org

Boom im Rechenzentrumsausbau in Asien

Hyperscale-Betreiber installierten im Asien-Pazifik-Raum im Jahr 2025 1,2 GW neue Diesel-Notstromkapazität, wobei Indien und China 68 % des gesamten Ausbaus ausmachten. Microsoft und AWS verpflichteten sich zu Investitionen von 6,5 Milliarden USD in Campusse in Hyderabad, die eine N+1-Dieselredundanz für den 72-Stunden-Betrieb erfordern, während Chinas Ministerium für Industrie und Informationstechnologie alle neuen Tier-3-Standorte verpflichtet, einen dreitägigen Kraftstoffvorrat vor Ort zu lagern.[4]Ministerium für Industrie und Informationstechnologie, „Energievorschriften für Rechenzentren”, miit.gov.cn Die neuesten Dichtemodellee des Nationalen Labors für Erneuerbare Energien (NREL) deuten darauf hin, dass Batteriesysteme die Energiespeichereffizienz von Diesel im Mehrere-Megawatt-Maßstab erst nach 2029 erreichen werden.

Nachfrage nach industrieller Automatisierung für unternehmenskritische Notstromversorgung

Halbleiterfabriken, Automobilproduktionslinien und pharmazeutische Reinräume haben die Toleranzen für Spannungseinbrüche auf unter 2 % verschärft. In Arizona installierte TSMC sechs Caterpillar-3512C-Aggregate mit je 1.825 kVA, die innerhalb von 10 Sekunden nach Netzausfall die Volllast übernehmen können. Cummins meldet einen Anstieg der Bestellungen für QSK60- und QSK95-Motoren mit digitalen Lastteilungsreglern für Werke in Mexiko und Osteuropa um 31 % gegenüber dem Vorjahr. Impfstoff-Kühlkettenzentren in Singapur und Belgien spezifizierten automatische Transferschalter mit einer Auslegung für 100.000 Schaltzyklen, was verdeutlicht, wie die Vermeidung von Ausfallzeiten höhere Kapitalaufwendungen rechtfertigt.

Modernisierungsprogramme für militärische mobile Stromversorgung

Die NATO identifizierte veraltete taktische 60-kVA-Aggregate als Fähigkeitslücke und begann damit, diese durch modulare 375–750-kVA-Einheiten zu ersetzen, die mit JP-8, F-76 und kommerziellem Ultra-Low-Sulfur-Diesel kompatibel sind. Die US-Armee vergab im Jahr 2025 einen Vertrag im Wert von 180 Millionen USD an Cummins für 1.200 AMMPS-Aggregate mit je 450 kVA. Australiens Verteidigungsministerium bestellte Caterpillar-C18-Einheiten für Vorausposten, mit Schwerpunkt auf Geräuscharmbetrieb und verschlüsselten Steuerungen zur Abwehr von Cyberangriffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Rückgang der Stromgestehungskosten für Batteriespeicher | -1.3% | Nordamerika und Europa (primär), Asien-Pazifik (zunehmend), mit Spillover in Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Strengere NOx- und Feinstaub-Grenzwerte in OECD-Märkten | -0.9% | Nordamerika, Europa, Japan, Südkorea (OECD-Kernmärkte) | Mittelfristig (2–4 Jahre) |

| Kleinmaßstäbliche LNG-zu-Strom-Anlagen | -0.6% | Asien-Pazifik, Naher Osten, Afrika, Lateinamerika (Schwellenmärkte mit Gasinfrastrukturentwicklung) | Mittel- bis langfristig (3–5 Jahre) |

| OEM-Lieferkettenexposition gegenüber Tier-1-Chip-Engpässen | -0.4% | Global (betrifft alle wichtigen Fertigungsregionen und OEMs) | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Rückgang der Stromgestehungskosten für Batteriespeicher

Die Preise für Lithium-Ionen-Batteriepacks sanken im Jahr 2024 auf 139 USD pro kWh, ein Rückgang von 14 % gegenüber 2023, wodurch Vier-Stunden-Speicher für gewerbliche Gebäude erschwinglich werden, die bisher auf Diesel angewiesen waren. Kaliforniens Self-Generation Incentive Program verteilte im Jahr 2025 320 Millionen USD, was es Krankenhäusern und Rechenzentren ermöglichte, Batteriesysteme für kurzfristige Ausfälle zu nutzen. Lazards Analyse von 2025 zeigt, dass ein 1-MW/4-h-Batteriesystem die Notstromversorgung über 15 Jahre zu 0,18 USD pro kWh liefert, gegenüber 0,22 USD für ein Dieselaggregat mit 50 Betriebsstunden pro Jahr. Die Bereitstellung einer 72-stündigen Autonomie für eine 5-MW-Last erfordert jedoch immer noch ein 360-MWh-Batteriesystem mit Kosten von rund 50 Millionen USD, verglichen mit 3 Millionen USD für Dieselhardware und Kraftstoff.

Strengere NOx- und Feinstaub-Grenzwerte in OECD-Märkten

Die EPA-Tier-4-Final- und EU-Stufe-V-Normen begrenzen Stickoxide auf 0,4 g/kWh und Feinstaub auf 0,02 g/kWh, was die Einführung von SCR und Dieselpartikelfiltern erzwingt. Caterpillars konformer C9.3B-Motor fügt 18.000 USD an Abgasnachbehandlungskomponenten hinzu und erhöht den Preis eines 500-kVA-Aggregats um 12 %. Das California Air Resources Board (Luftreinhaltebehörde Kaliforniens) plant, neue Dieselaggregate über 500 kW in bestimmten Lufteinzugsgebieten ab 2027 zu verbieten, was potenziell 22 % der gewerblichen US-Verkäufe betrifft (arb.ca.gov). Europäische Regulierungsbehörden diskutieren eine Echtzeit-Emissionsüberwachung für Motoren über 1 MW, was zusätzliche Kosten von 25.000–40.000 USD pro Einheit bedeutet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazitätsbereich: Mittlerer Leistungsanstieg verändert die Nachfrage

Die Marktgröße für Dieselmotoren im Segment 375–750 kVA wächst zwischen 2026 und 2031 jährlich um 7,5 % und übertrifft damit alle anderen Segmente, da Krankenhäuser, Telekommunikationszentren und Fabriken auf höhere Zuverlässigkeitsspezifikationen umrüsten. Aggregate bis 75 kVA hielten im Jahr 2025 mit 43,3 % einen Marktanteil durch die Versorgung von Wohn- und Kleingewerbelasten, doch das Wachstum verlangsamt sich auf 4,8 %, da wohlhabende Verbraucher auf Solar-Batterie-Lösungen umschwenken. Mittelgroße 75–375-kVA-Motoren werden in Einzelhandelszentren und Lebensmittelverarbeitungsbetrieben eingesetzt, wo ein automatischer Transfer innerhalb von 10 Sekunden mittlerweile eine Standardanforderung bei Ausschreibungen ist. Im Bereich 500–750 kVA gewinnen Caterpillars C18 und Rolls-Royces mtu 12V 2000 Aufträge aus dem Gesundheits- und Telekommunikationsbereich durch den Einsatz von Turboladern mit variabler Geometrie und einem 6 % niedrigeren Kraftstoffverbrauch. Einheiten über 2.000 kVA dienen weiterhin Hyperscale-Campussen, obwohl Betreiber nun mehrere 1.500–2.000-kVA-Module für Redundanz bevorzugen statt einzelner 4-MW-Blöcke, was die Beschaffungszyklen verlangsamt, aber die Nachfrage nicht beseitigt.

Telekommunikationsanbieter in Indien und Indonesien ersetzen 250-kVA-Aggregate durch 500–600-kVA-Modelle, um 5G-Funkanlagen zu versorgen, die 40 % mehr Strom als 4G verbrauchen. PwCs Telekommunikations-Energieaudit von 2025 ergab, dass 600-kVA-Maschinen die Kohlenstoffintensität pro Teilnehmer um 12 % senken, indem sie durch verbesserte Effizienz die Laufzeiten reduzieren. Krankenhausadministratoren spezifizieren ähnlich 600–750-kVA-Anlagen zur Abdeckung erweiterter Intensivpflege- und Bildgebungslasten, und diese Aufträge werden mit achtstündigen Lastbanktests zur Erlangung der Versicherungszertifizierung gebündelt. Kleinaggregate unter 75 kVA werden weiterhin in ländlichen Regionen Afrikas und Südasiens verbreitet sein, unterstützt durch Mikrofinanzierungsprogramme, die Zahlungen über fünf Jahre verteilen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Anwendung: Notstrominstallationen festigen ihre Dominanz

Der Notstromdienst machte im Jahr 2025 56,3 % des Umsatzes aus und wird mit einer CAGR von 6,3 % wachsen, was die Rolle von Diesel als Versicherung statt als Grundlaststromerzeugung unterstreicht. Regulierungsrahmen verschärfen die Kraftstoffreserveziele: US-Krankenhäuser müssen 96 Stunden Lagerung vorhalten und monatliche Lasttests durchführen, was 1.800 Einrichtungen dazu veranlasste, Altgeräte zu ersetzen oder zu ergänzen. Colocation-Rechenzentrumsanbieter begrenzen die Laufzeit auf weniger als 50 Stunden pro Jahr, verlangen jedoch eine 72-Stunden-Autonomie, was Diesel in der Architektur der digitalen Infrastruktur weiter verankert. Dauerbetriebsmotoren, die täglich in netzfernen Minen oder Inselversorgungsnetzen laufen, wachsen mit 4,2 %, da LNG-Mikroturbinen und Solar-Hybride einen Teil des Segments übernehmen. Spitzenlastkappung bleibt eine Nischenanwendung, gehemmt durch Batterien, die ohne Schadstoffausstoß in Demand-Response-Programme bieten; Kalifornien meldete 2025 420 MW Batteriekapazität für diesen Zweck.

Im gesamten Notstrombereich wird die Marktgröße für Dieselmotoren allein im Gesundheitsbereich bis 2031 voraussichtlich 3,1 Milliarden USD erreichen, was das Wachstum bei bildgebenden und intensivmedizinischen Bereichen widerspiegelt. Dauerbetriebs-Anwendungen bestehen dort, wo Wärmerückgewinnung den Gesamtwirkungsgrad auf über 70 % hebt; eine brasilianische Ethanolanlage erreichte diese Schwelle mit Cummins-QSK60-Einheiten in Kombination mit Wärmerückgewinnungskesseln. Spitzenlastkappung bleibt für Industrienutzer in Regionen mit hohen Leistungspreisen attraktiv, sofern lokale Luftqualitätsvorschriften begrenzte Laufzeiten erlauben.

Nach Endnutzer: Industriesektor verankert das Wachstum

Industrieanlagen hielten im Jahr 2025 55,7 % des Umsatzes und werden bis 2031 eine CAGR von 6,2 % aufrechterhalten. Halbleiterfabriken setzen auf mehrmillionenschwere Notstromlösungen. TSMCs Arizona-Linie investierte in sechs synchronisierte 1.825-kVA-Aggregate, da ein einzelnes Stromereignis Wafer im Wert von 2–5 Millionen USD unbrauchbar machen kann. Automobilzulieferer, die nach Mexiko und Osteuropa rückverlagern, replizieren ähnliche Architekturen und erzeugen eine Welle von 500–1.500-kVA-Aufträgen, die weit über 2029 hinausgehen. Kühlketten-Logistikzentren sichern Impfstoffbestände mit Dieselaggregaten und automatischen Transferschaltern, die für 100.000 Schaltzyklen ausgelegt sind – eine Spezifikation, die mittlerweile in den meisten pharmazeutischen Ausschreibungsunterlagen verankert ist.

Gewerbliche Gebäude machen im Jahr 2025 38 % des Umsatzes aus, wobei Entwickler in Kalifornien und New York Erdgasmotoren mit kleinen Dieselaggregaten kombinieren, um Luftqualitätsvorgaben zu erfüllen. Generacs 350-kVA-Gas-Diesel-Hybrid zielt auf dieses Segment ab und verspricht Gesamtkostenparität über 15 Jahre gegenüber einem herkömmlichen Nur-Diesel-Ansatz. Die Wohnnachfrage wächst mit 4,5 %, ist jedoch zweigeteilt: Die Einführung von Solar-Batterien reduziert den Absatz in wohlhabenden Vororten, während Mikrofinanzierung den Besitz von 10–25-kVA-Aggregaten in Indien, Nigeria und den Philippinen ausdehnt. Kirloskars Finanzierungsplan mit der HDFC Bank senkte die Einstiegskosten auf 800–1.200 USD und sicherte 62 % des indischen Sub-15-kVA-Segments.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 38,1 % des Gesamtumsatzes und soll eine CAGR von 6,6 % liefern, gestützt durch Chinas Verpflichtung zu 72-Stunden-Reserven in allen neuen Tier-3-Rechenzentren und Indiens Infrastrukturfahrplan im Wert von 1,3 Billionen USD. Der Boom bei Telekommunikationstürmen in ASEAN unter unzuverlässigen Netzbedingungen veranlasste Yanmar, im Jahr 2025 2.500 Aggregate im ländlichen Indien und Indonesien zu platzieren. Naher Osten und Afrika verzeichnet eine robuste CAGR von 6,4 %: Saudi-Arabiens NEOM-Projekt bestellte 400 MW Notstromleistung mit Wärtsilä-31-Motoren, und Kenia, Tansania und Nigeria skalieren Minigrid-Programme mit Unterstützung der Weltbankgruppe. Nordamerika verzeichnet eine reifere Wachstumsrate von 4,1 %, begrenzt durch Bateerieanreize und strengere Emissionsvorschriften, aber gestützt durch Militärverträge und die Rückverlagerung von Halbleiterfertigung. Europas CAGR von 3,8 % spiegelt parallele Belastungen wider, insbesondere angesichts der bevorstehenden Industrie-Emissionsrichtlinie, die für Motoren über 1 MW eine Live-Emissionstelemetrie vorschreiben könnte.

Im gesamten Dieselmotor-Markt kompensiert die nachhaltige Investitionspipeline des Asien-Pazifik-Raums und lockerere Emissionsvorschriften die Gegenwinds in entwickelten Volkswirtschaften. Der Nahe Osten nutzt petrofinanzierte Megaprojekte, um die zunehmende Nutzung von Gasturbinen auszugleichen, während Subsahara-Afrika auf hybride Diesel-Solar-Mininetze setzt, um Elektrifizierungslücken bis 2035 zu überbrücken.

Wettbewerbslandschaft

Die fünf führenden OEMs – Caterpillar, Cummins, Generac, Kohler und Wärtsilä – erzielten im Jahr 2025 zusammen 48 % des weltweiten Umsatzes und verleihen dem Dieselmotor-Markt ein moderat konzentriertes Profil. Caterpillar und Cummins dominieren mittel- bis hochkapazitive Aggregate und investieren intensiv in Abgasnachbehandlung und digitale Diagnosesysteme; Cummins wendete im Jahr 2025 890 Millionen USD für Forschung und Entwicklung auf, davon 18 % für Fernanalyse und alternative Kraftstoffe. Wärtsilä und Rolls-Royce konzentrieren sich auf versorgungstechnische Microgrids und präsentieren Hybrid-Controller, die den Kraftstoffverbrauch bei Teillastbetrieb um 30–40 % senken. Generac und Kohler stützen sich auf ausgedehnte Händlernetze, um nordamerikanische Heimanwender und Kleinstgewerbe-Replacements zu bedienen, während Himoinsa und Kirloskar bei Miet- und netzfernen Telekommunikationsnischen mit schneller Markteinführung punkten.

Patentanmeldungen für digitale Lastteilung und Hybrid-Controller stiegen um 22 % gegenüber dem Vorjahr, was einen Wandel hin zur Differenzierung über die Gesamtbetriebskosten statt über reine PS-Zahlen unterstreicht. Mitsubishi Heavy Industries' S16R-PTA2 erhielt die IMO-III-Zertifizierung durch die Integration von Harnstoffeinspritzung und Abgasrückführung und gewann damit asiatische Werft-Nachrüstungsaufträge für Hilfsantriebe. Aggreko's Batterie-Diesel-Hybride reduzierten die Laufzeit bei kurzen Ausfällen in malaysischen Rechenzentren um 40 % und signalisieren aufkommenden Wettbewerb durch Mietspezialisten, die modulare grüne Upgrades anbieten. Erfolgreiche OEMs werden emissionskonforme Hardware mit Finanzierungsstrukturen kombinieren, die höhere Anschaffungskosten über lange Serviceverträge verteilen und so die Einführung in regulierten wie auch in Schwellenmärkten sicherstellen.

Branchenführer im Dieselmotor-Markt

Caterpillar Inc.

Cummins Inc.

Generac Holdings Inc.

Kohler Co.

Mitsubishi Heavy Industries Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Stellantis' Marke Ram hat erstmals den 6,7-L-Cummins-High-Output-Turbodiesel (HO) im Ram Power Wagon eingeführt. Der neue Power Wagon, ausgestattet mit dem 6,7-L-Reihensechszylinder-Dieselmotor, verfügt über eine beeindruckende Leistung von 430 PS (321 kW) und ein Drehmoment von 1.075 lb-ft (1.458 Nm). Ram vermarktet das Fahrzeug stolz als den geländegängigsten Vollformat-Pickup auf dem Markt.

- Oktober 2025: Forscher der Bundesuniversität für Technologie in Owerri, Nigeria, haben eine bahnbrechende Methode vorgestellt, um die Schadstoffemissionen von Dieselmotoren zu reduzieren, ohne die Leistung zu beeinträchtigen.

- April 2024: Weichai Power hat einen bahnbrechenden Dieselmotor mit einem beispiellosen thermischen Wirkungsgrad von 53,09 % vorgestellt. Diese Leistung stellt nicht nur einen neuen Weltrekord auf, sondern übertrifft auch den üblichen Wirkungsgrad von Dieselmotoren, der zwischen 30 % und 35 % liegt.

Umfang des globalen Berichts zum Dieselmotor-Markt

Ein Dieselmotor ist ein Verbrennungsmotor, bei dem komprimierte Luft auf eine ausreichend hohe Temperatur erhitzt wird, um den in den Zylinder gepumpten Dieselkraftstoff zu entzünden, wobei Verbrennung und Expansion einen Kolben antreiben.

Der Dieselmotor-Markt ist nach Kapazitätsbereich, Anwendung, Endnutzer (Industrie, Gewerbe, Wohnbereich) und Geografie segmentiert. Nach Kapazitätsbereich ist der Markt in bis zu 75 kVA, 75 bis 375 kVA, 375 bis 750 kVA, 750 bis 2.000 kVA und über 2.000 kVA unterteilt. Nach Anwendung ist der Markt in Notstrom, Nenn-/Dauerbetrieb und Spitzenlastkappung segmentiert. Nach Endnutzer ist der Markt in Industrie, Gewerbe und Wohnbereich unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Dieselmotor-Markt in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD) ermittelt.

| Bis zu 75 kVA |

| 75 bis 375 kVA |

| 375 bis 750 kVA |

| 750 bis 2.000 kVA |

| Über 2.000 kVA |

| Notstrom |

| Nenn-/Dauerbetrieb |

| Spitzenlastkappung |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Kapazitätsbereich | Bis zu 75 kVA | |

| 75 bis 375 kVA | ||

| 375 bis 750 kVA | ||

| 750 bis 2.000 kVA | ||

| Über 2.000 kVA | ||

| Nach Anwendung | Notstrom | |

| Nenn-/Dauerbetrieb | ||

| Spitzenlastkappung | ||

| Nach Endnutzer | Industrie | |

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für Dieselmotoren zwischen 2026 und 2031 erwartet?

Der Dieselmotor-Markt soll im Zeitraum 2026–2031 mit einer CAGR von 5,33 % wachsen und den Markt von 12,87 Milliarden USD im Jahr 2026 auf 16,69 Milliarden USD im Jahr 2031 steigern.

Welcher Kapazitätsbereich wächst am schnellsten?

Motoren mit 375–750 kVA wachsen jährlich um 7,5 %, angetrieben durch Upgrades in Krankenhäusern, Telekommunikation und der Fertigung.

Warum dominiert der Asien-Pazifik-Raum die künftige Nachfrage?

Umfangreiche Rechenzentrums-Rollouts, Infrastrukturausgaben und Elektrifizierungslücken im ländlichen Raum verschaffen dem Asien-Pazifik-Raum einen Marktanteil von 38,1 % und eine Wachstumstrajektorie von 6,6 %.

Wie wirken sich Emissionsvorschriften auf die OEM-Kosten aus?

Die Einhaltung der EPA-Tier-4-Final- und EU-Stufe-V-Normen fügt pro 500-kVA-Einheit rund 18.000 USD an Abgasnachbehandlungshardware hinzu.

Ersetzen Batterien Diesel im Notstrombereich?

Batterien gewinnen Marktanteile bei vier Stunden Autonomiebedarf, aber Diesel bleibt die kosteneffizienteste Wahl für mehrtägige Notstromversorgung, wo 72-Stunden-Reserven vorgeschrieben sind.

Welche Unternehmen führen die Forschung und Entwicklung bei alternativen Kraftstoffen an?

Rolls-Royce und Cummins testen Wasserstoffgemische und Hybrid-Controller, während Mitsubishi Heavy Industries sich auf die maritime IMO-III-Konformität konzentriert.

Seite zuletzt aktualisiert am: