Dieselgenerator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.86 Milliarden US-Dollar |

| Marktgröße (2031) | 36.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

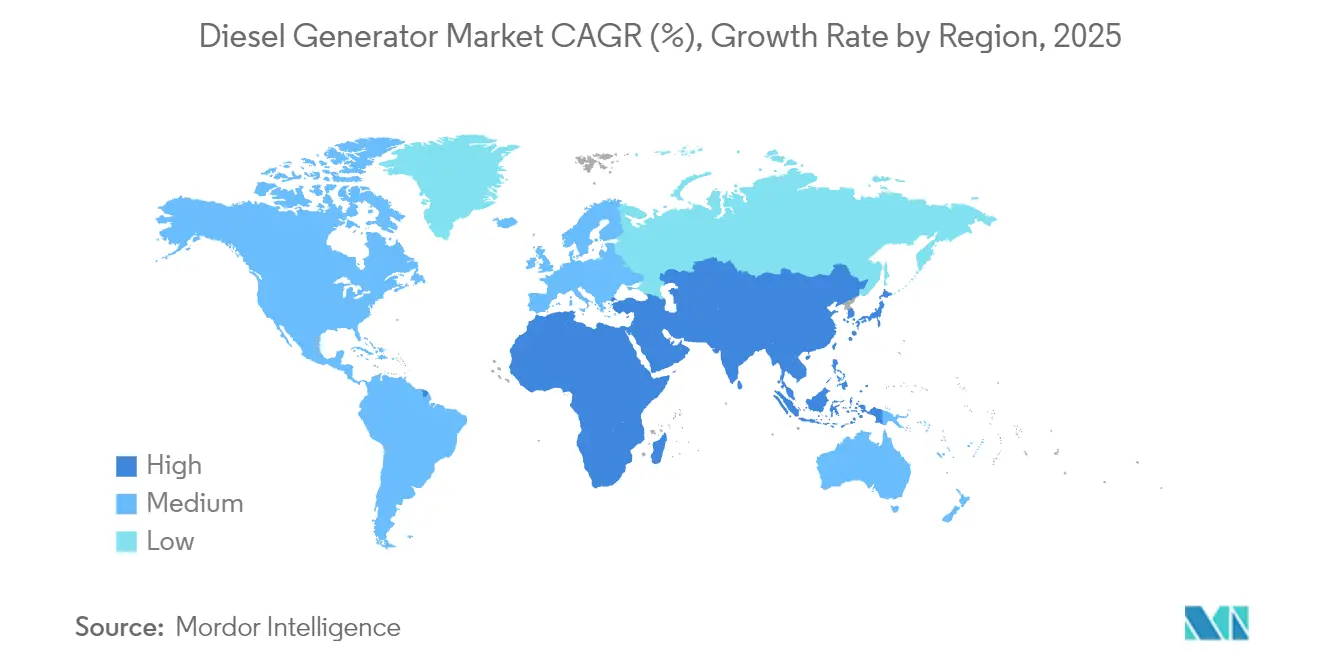

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dieselgenerator-Marktanalyse von Mordor Intelligence

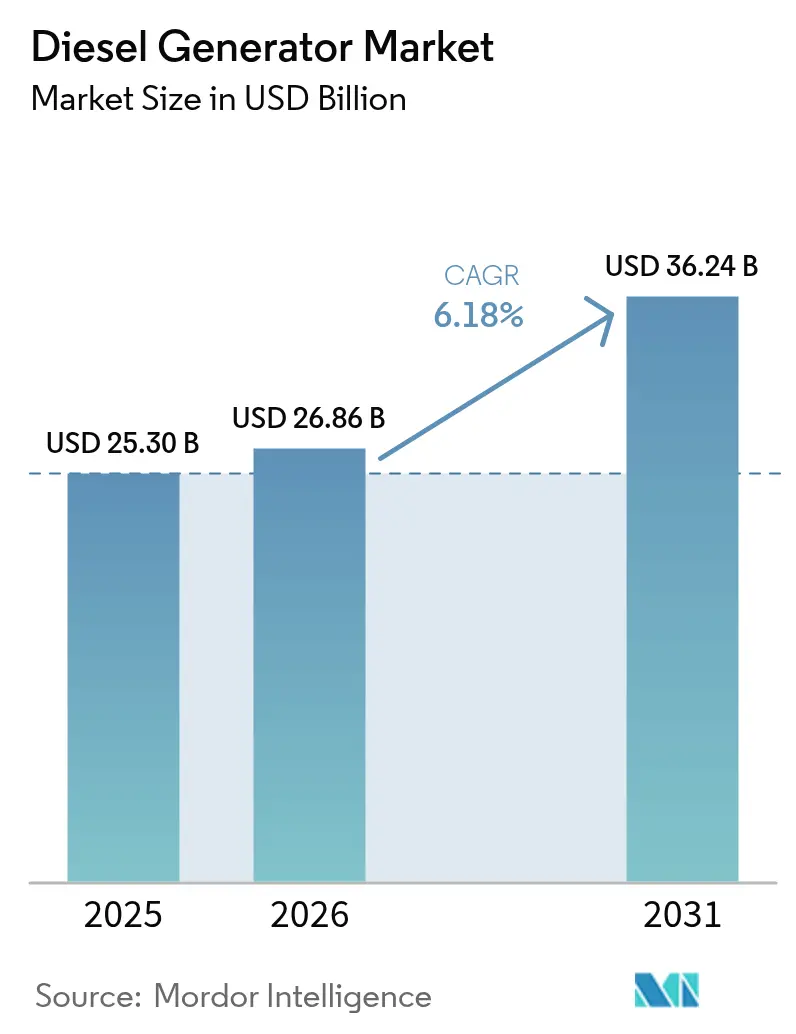

Der Dieselgenerator-Markt soll von 25,30 Milliarden USD im Jahr 2025 auf 26,86 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 bei einer CAGR von 6,18 % über den Zeitraum 2026-2031 einen Wert von 36,24 Milliarden USD erreichen.

Die Prognose unterstreicht die anhaltende Relevanz des Marktes, auch wenn die Stromnetze zunehmend erneuerbare Energien integrieren und die Regulierungsbehörden die Emissionsgrenzwerte verschärfen. Die Nachfrage stützt sich auf drei strukturelle Kräfte: den Bedarf an ausfallsicherer Stromversorgung zum Schutz digitalisierter Betriebe, den raschen industriellen Ausbau in Regionen, in denen die Netzinfrastruktur nicht Schritt halten kann, und die Verfügbarkeit moderner Tier-4-Final-Motoren, die Feinstaub und Stickoxide erheblich reduzieren. Gleichzeitig kombinieren Hybrid-Mikronetze Batterien und Photovoltaik mit der Dieselstromerzeugung, sodass Betreiber den Kraftstoffverbrauch begrenzen können, ohne die Verfügbarkeit zu gefährden. Mittelgroße Aggregate mit 75-375 kVA verfügen nun über Fernüberwachung, Abgasnachbehandlung und parallelbetriebsfähige Schaltanlagen, die früher großen Megawatt-Einheiten vorbehalten waren, und erweitern so die erschließbare Nutzerbasis.

Wichtigste Erkenntnisse des Berichts

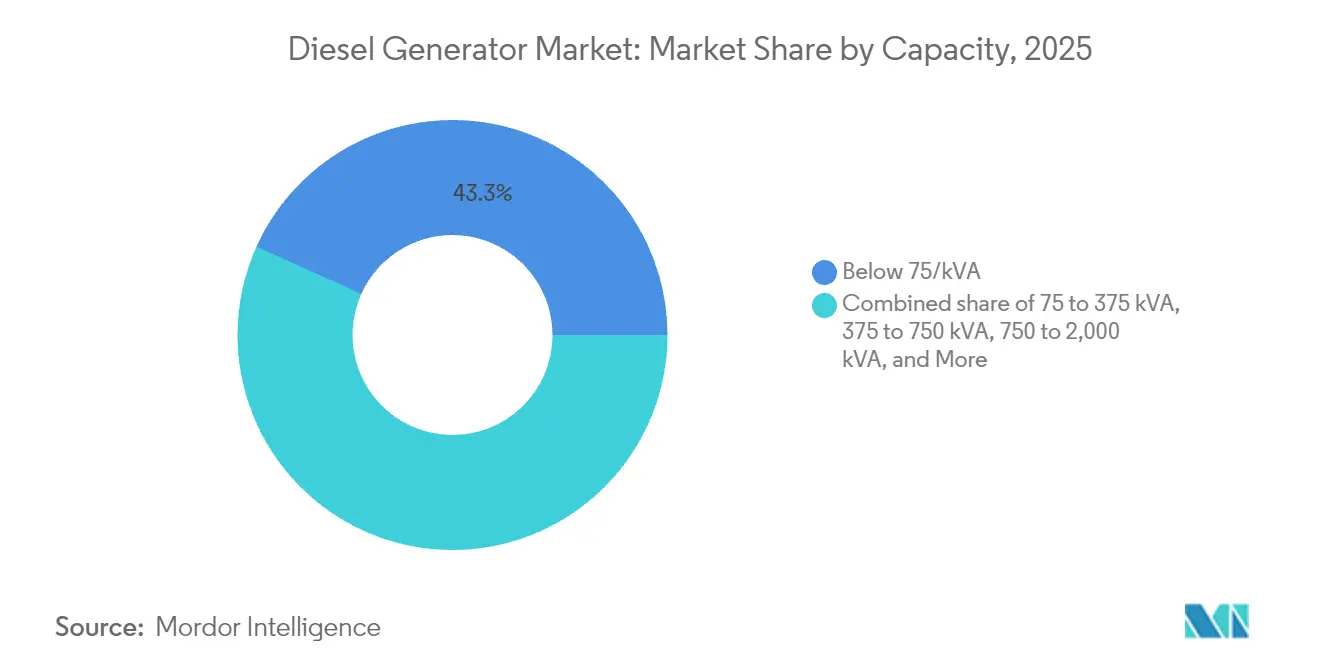

- Nach Kapazität entfielen auf Aggregate unter 75 kVA im Jahr 2025 43,25 % der Dieselgenerator-Marktgröße; der Bereich von 375 bis 750 kVA wird jedoch voraussichtlich bis 2031 mit einer CAGR von 7,55 % wachsen.

- Nach Anwendung kontrollierten Notstrom- und Reservestromversorgung im Jahr 2025 66,70 % der Dieselgenerator-Marktgröße, während die Dauer-/Grundlastversorgung voraussichtlich mit der höchsten CAGR von 7,05 % über den Prognosezeitraum wachsen wird.

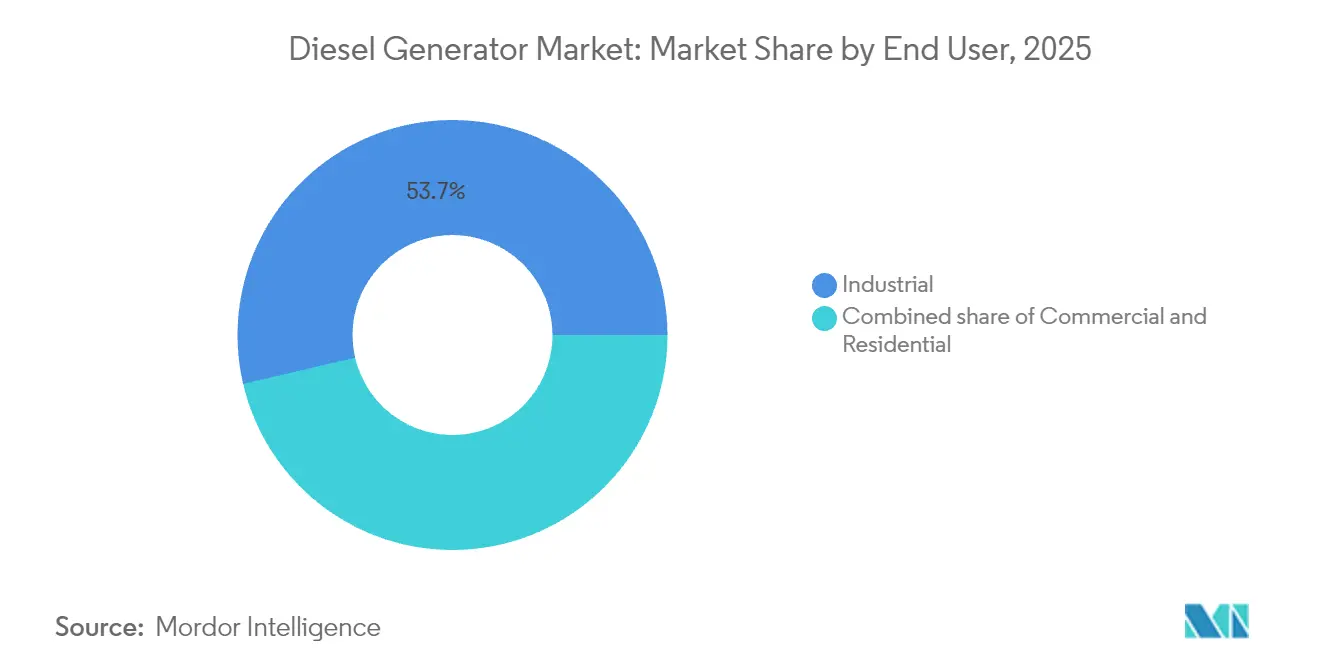

- Nach Endverbraucher hielt das Industriesegment im Jahr 2025 einen Marktanteil von 53,65 % am Dieselgenerator-Markt und soll bis 2031 mit einer CAGR von 6,62 % wachsen.

- Nach Geografie führte die Asien-Pazifik-Region den Dieselgenerator-Markt im Jahr 2025 mit einem Anteil von 48,55 % an und verzeichnete mit 7,12 % die höchste Wachstumsrate bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Dieselgenerator-Markttrends und -Erkenntnisse

Analyse der Treibereinflussfaktoren*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach unterbrechungsfreier Stromversorgung in kritischer Infrastruktur | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Rasche Industrialisierung und Infrastrukturausbau in Asien-Pazifik und Afrika | +1.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Netzinstabilität durch extreme Wetterereignisse | +0.9% | Nordamerika und EU, zunehmend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Edge-Rechenzentren in Städten der zweiten Reihe | +0.7% | Global, geführt von Nordamerika und China | Mittelfristig (2-4 Jahre) |

| Anstieg der Mobilfunkturminstallationen für 5G | +0.6% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2-4 Jahre) |

| Einführung von Diesel-Hybrid-Mikronetzen im netzfernen Bergbau | +0.5% | Naher Osten und Afrika, Asien-Pazifik, Bergbauregionen Südamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach unterbrechungsfreier Stromversorgung in kritischer Infrastruktur

Krankenhäuser, Finanzbörsen und Halbleiterfabriken stufen Stromausfall mittlerweile als ein Geschäftskontinuitätsrisiko ein, das Cyberangriffen gleichkommt. Das Walsh-Rechenzentrum in Kalifornien installierte 96 MW Diesel-Notstromversorgung zum Schutz von Cloud-Arbeitslasten - eine Investition, die veranschaulicht, wie Betreiber die Generatorkapazität mit dem Schutz von Einnahmen gleichsetzen.[1]Kalifornische Energiekommission, "Santa Clara Data Center Environmental Impact Report", energy.ca.gov Prädiktive Analytik, die in die Steuerungsfirmware eingebettet ist, plant Wartungsarbeiten rund um aktive Lasten, senkt die Lebenszykluskosten und verwandelt Generatoren in aktive Anlagenwerte. Da die durchschnittlichen Ausfallkosten für viele digitale Unternehmen 100.000 USD pro Stunde übersteigen, priorisieren Beschaffungsteams zunehmend die bewährte Zuverlässigkeit von Diesel gegenüber Einsparungen bei den Investitionskosten. Dieser Trend unterstützt eine Premiumbewertung für Tier-4-Final-Aggregate, die Ferndiagnose mit um 99 % niedrigeren Feinstaubemissionen verbinden und das Wertversprechen der Dieselgenerator-Branche selbst unter strengeren Vorschriften aufrechterhalten.

Rasche Industrialisierung und Infrastrukturausbau in Asien-Pazifik und Afrika

Die Fabrikleistung in Südostasien und Afrika wächst schneller, als die Versorgungsunternehmen die Übertragungskapazitäten ausbauen können. Industrieparks integrieren häufig 10-20 MW Eigenstromerzeugung, die mit schwachen Netzen synchronisiert wird oder bei Ausfällen im Inselbetrieb läuft. Schlüsselfertige Mietflotten von Aggreko und Cummins halten neue Bergwerksprojekte in Subsahara-Afrika in Betrieb, bis permanente Leitungen errichtet sind, und verkürzen Projektzeitpläne um mehrere Jahre. Dieselgeneratoren werden innerhalb von Monaten geliefert, in Betrieb genommen und unter Last getestet, verglichen mit mehrjährigen Zeitplänen für den Netzausbau. Dieser Geschwindigkeitsvorteil fördert einen positiven Kreislauf, bei dem das Industriewachstum mehr Erzeugungskapazität erfordert, was weitere Expansion ermöglicht und die Dieselgenerator-Branche in aufstrebenden Volkswirtschaften auf einem stetigen Aufwärtskurs hält.

Netzinstabilität durch extreme Wetterereignisse

Hurrikane, Waldbrände und Polarwirbel haben die Häufigkeit ungeplanter Stromausfälle erhöht und nordamerikanische Anlagenbetreiber dazu veranlasst, ihre Resilienzstrategien zu überdenken. Die Internationale Energieagentur stellt fest, dass steuerbare Anlagen wie Dieselgeneratoren nach wie vor entscheidend für die Stabilisierung von Netzen mit hohem Anteil variabler erneuerbarer Energien sind. Die Lieferungen von Wohnbereichs-Aggregaten in den Vereinigten Staaten werden voraussichtlich bis 2026 mit einer CAGR von 6 % steigen, da Eigenheimbesitzer angesichts einer alternden Infrastruktur nach Autarkie suchen. Industrielle Käufer spezifizieren Tanks mit längerer Betriebsdauer und verbesserter Schalldämmung, um bei längeren Ereignissen ohne Unterbrechung arbeiten zu können. Infolgedessen gewinnen Diesel-Aggregate der Premiumklasse mit fortschrittlicher Emissionssteuerung Marktanteile gegenüber veralteten Nur-Notfall-Modellen und stärken so die Grundlagen der Dieselgenerator-Branche.

Ausbau von Edge-Rechenzentren in Städten der zweiten Reihe

Hyperscale-Betreiber platzieren Mikro-Einrichtungen näher an den Nutzern, um Latenzzeiten zu reduzieren, was einen verteilten Bedarf an Notstromblöcken von 1-10 MW antreibt. Der Edged-Energy-Standort in Atlanta verwendet von der US-Umweltbehörde zertifizierte Tier-4-Final-Diesel-Einheiten von PowerSecure, um strenge Emissionsgrenzwerte einzuhalten und gleichzeitig die Betriebszeit sicherzustellen. Das globale Segment der Rechenzentrumsgeneratoren soll bis 2030 einen Wert von 12,98 Milliarden USD erreichen, was hauptsächlich durch neue Edge-Bereitstellungen angetrieben wird, die mittelgroße Aggregate erfordern, die Platzbedarf und Zuverlässigkeit ausbalancieren. Diese Installationen erweitern den geografischen Einzugsbereich des Dieselgenerator-Marktes und unterstützen regionale Dienstleister, die schnelle Reaktionszeiten anbieten können.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Emissionsvorschriften zugunsten von Gas- und Hybridaggregaten | -0.8% | Global, angeführt von der EU und Kalifornien | Mittelfristig (2-4 Jahre) |

| Zunehmende Verbreitung von batteriegespeicherten USV-Systemen | -0.6% | Nordamerika und EU, zunehmend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Seltenen Erden für Tier-4-Motoren | -0.4% | Global, Versorgung konzentriert in China | Kurzfristig (≤ 2 Jahre) |

| Höhere städtische Versicherungsprämien für Dieselabgasrisiken | -0.3% | Städtische Zentren in Nordamerika und EU | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Emissionsvorschriften zugunsten von Gas- und Hybridaggregaten

Das California Air Resources Board drängt die Grenzwerte für Dieselpartikel und Stickoxide unter das Tier-4-Final-Niveau, was einige Flottenbesitzer dazu veranlasst, auf Erdgasaggregate oder Hybrid-Mikronetze umzusteigen.[2]California Air Resources Board, "Vorgeschlagene Änderungen der Vorschriften für stationäre Dieselmotoren 2025", arb.ca.gov Das europäische Stufe-V-Regelwerk schreibt den Einsatz von selektiver katalytischer Reduktion und Partikelfiltern bei Motoren über 19 kW vor, was die Anschaffungskosten erhöht und die Wartungspläne verkompliziert. Obwohl diese Standards einen Gegenwind darstellen, haben Motorenhersteller mit gekühlten Abgasrückführungsstrategien, fortschrittlicher Kraftstoffeinspritzung und der Kompatibilität mit erneuerbarem Diesel reagiert, die die Einhaltung der Vorschriften ohne Leistungseinbußen ermöglichen. Anlagen mit unternehmenskritischen Lasten schätzen weiterhin die Energiedichte von Diesel und bewahren so die Relevanz der Dieselgenerator-Branche in Premiumsegmenten.

Zunehmende Verbreitung von batteriegespeicherten USV-Systemen

Die Preise für Lithium-Ionen-Akkus sind seit 2016 um mehr als 60 % gefallen, sodass containerisierte Vier-Stunden-Batterien Diesel bei Kurzzeit-Anwendungen ersetzen können. Mobile Einheiten versorgen jetzt Filmsets und städtische Baustellen, die Lärm- oder Emissionsgrenzwerten unterliegen - eine Nische, die früher von kleinen Aggregaten dominiert wurde. Dennoch behält Diesel Kostenvorteile bei mehrtägigen Ausfällen und in Temperaturen, bei denen die Batterieeffizienz sinkt. Hybridarchitekturen, die eine Batterie für die Erststart-Reaktion mit Diesel für den Langzeitbetrieb kombinieren, werden immer häufiger und erhöhen den Gesamtaufwand pro Standort, anstatt die Dieselgenerator-Branche zu kannibalisieren. Hersteller, die Batteriesteuerungen in die Aggregat-Schaltanlagen integrieren, werden in der Lage sein, diese gemischte Nachfrage zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Mittelgroße Aggregate entwickeln sich zu Wachstumskatalysatoren

Die Klasse unter 75 kVA behielt im Jahr 2025 den größten Anteil von 43,25 % am Dieselgenerator-Marktanteil und spiegelt die starke Nachfrage in Wohn-, kleinen Gewerbe- und Telekommunikationsstandorten wider, wo bescheidene Lasten kompakte Aggregate erfordern. Dennoch schreitet das Segment von 375 bis 750 kVA mit einer CAGR von 7,55 % bis 2031 voran und übertrifft jede andere Kategorie, da Fabriken, Datenverarbeitungszentren und große Einzelhandelsflächen auf Lösungen umsteigen, die Kosten und Resilienz ausbalancieren. Mittelgroße Modelle werden jetzt mit Tier-4-Final-Abgasnachbehandlung, hybridfähiger Steuerung und Cloud-Telemetrie geliefert, die früher Mehrmegawatt-Einheiten vorbehalten waren.

Caterpillars kompakte Architektur reduziert den Installationsplatzbedarf um 31 %, während die vollständige EPA-Konformität gewährleistet bleibt - ein Konstruktionssprung, der die Gesamtinstallationskosten senkt und die Einführung in Bestandsanlagen beschleunigt. Am oberen Ende versorgen Aggregate mit 750-2.000 kVA und über 2.000 kVA Bergwerke und Hyperscale-Rechenzentren, die einen Langzeitbetrieb mit versorgungsqualitätsgemäßer Spannungsregelung erfordern. Die wachsende Leistungslücke zwischen Einstiegs- und funktionsreichen Modellen signalisiert eine reifende Dieselgenerator-Branche, in der Anwendungsanforderungen statt des Preises allein die Kaufkriterien bestimmen und Premium-Positionierungen für Erstausrüster eröffnen.

Nach Anwendung: Grundlaststrom gewinnt an Schwung trotz Dominanz der Notstromversorgung

Notstrom- und Reservestromaufgaben machten im Jahr 2025 immer noch 66,70 % des Umsatzes aus und unterstreichen die Kernrolle von Diesel beim Schutz vor Netzausfällen. Dennoch wachsen Dauer- und Grundlastbereitstellungen mit der höchsten Rate und einer CAGR von 7,05 %, da netzferne Bergwerke, Ölfelder und abgelegene Industrieparks Diesel als primäre Stromquelle nutzen. Diese Verschiebung zeigt, dass Betreiber dezentrale Energie nutzen, um kostspielige oder langsame Netzerweiterungen zu umgehen.

In Subsahara-Afrika setzen Bergbauunternehmen auf containerisierte, für Grundlastbetrieb ausgelegte Aggregate, die in Monaten statt in Jahren für Übertragungsanschlüsse geliefert und in Betrieb genommen werden können. Spitzenlastprojekte in netzgebundenen Regionen nutzen ebenfalls grundlastfähige Einheiten, um Nutzungszeitabhängige Tarife zu vermeiden und gleichzeitig Ausfallschutz zu bieten, wodurch Generatoren von statischen Versicherungen zu ertragsgenerierenden Anlagen werden. Dieses diversifizierte Betriebsprofil vergrößert die Marktgröße der Dieselgenerator-Branche und puffert sie gegen zyklische Einbrüche in einzelnen Anwendungsnischen.

Nach Endverbraucher: Industriesektor treibt sowohl Umfang als auch Wachstum an

Industrieanlagen kontrollierten im Jahr 2025 53,65 % des Marktanteils der Dieselgenerator-Branche und sollen bis 2031 mit der höchsten CAGR von 6,62 % wachsen, da die Einführung intelligenter Fabriken und Prozessautomatisierung die Toleranz für Null-Ausfallzeiten erhöht. Produktionsverluste in der Schwerindustrie können 100.000 USD pro Stunde übersteigen, was Anlagenleiter zu hochzuverlässigen Aggregaten mit Oberwellenfiltierung und prädiktiven Wartungsanalytiken drängt.

Gewerbliche Nutzer, Rechenzentren, Krankenhäuser und Finanzzentren bilden das zweitgrößte Segment, ihr Wachstum ist jedoch gleichmäßiger, da viele Standorte bereits über N+1-Redundanz verfügen. Die Wohnbereichsnachfrage profitiert von häufigeren extremen Wetterbedingungen und einem erhöhten Bewusstsein für persönliche Resilienz, insbesondere in sturmgefährdeten Regionen Nordamerikas. Die Konvergenz von Betriebstechnologie und IT-Systemen erhöht die Strom-Qualitätsanforderungen in allen Sektoren und hält die Aufwärtsbahn der Dieselgenerator-Branche aufrecht, auch wenn alternative Kraftstoffe und Speichertechnologien voranschreiten.

Geografische Analyse

Die Asien-Pazifik-Region hält im Jahr 2025 einen führenden Anteil von 48,55 % am Dieselgenerator-Markt und soll bis 2031 mit einer CAGR von 7,12 % wachsen. Starke Fabrikleistung, neue Verkehrsverbindungen und ein starker Anstieg der Cloud-Ausgaben halten die Nachfrage weit über lokalen Netzaufwertungen. China und Indien machen den Großteil der Installationen aus, da Hersteller auf standorteigene Aggregate angewiesen sind, um die Produktion vor Spannungsschwankungen zu schützen. Die regionale Rechenzentrumskapazität beläuft sich nun auf 12.206 MW, weitere 14.338 MW befinden sich im Bau, wobei jedes Megawatt IT-Last von etwa einem Megawatt Notstromkapazität begleitet wird. Singapurs Moratorium für neue Serverfarmen hat Investitionen nach Johor und Groß-Jakarta umgelenkt und den geografischen Einzugsbereich der Generatorverkäufe verbreitert. Ein rasanter 5G-Ausbau erfordert die Errichtung tausender Mobilfunktürme, die kleine, aber zuverlässige Aggregate benötigen. Unterdessen spezifizieren abgelegene Bergwerksstandorte in Australien und Südostasien größere Diesel-Solar-Hybridpakete, um kostspielige Netzerweiterungen zu vermeiden.

Nordamerika ist nach Umsatz die zweitgrößte Region und verzeichnet ein stetiges Wachstum, da Versorgungsunternehmen ihre Netze ausbauen, um wetterbedingten Ausfällen entgegenzuwirken. Die Lieferungen an Wohnbereiche steigen bis 2027 mit einer CAGR von 5,82 %, da Eigenheimbesitzer Schutz vor längeren Stromausfällen durch Hurrikane, Waldbrände und Eisstürme kaufen. Kaliforniens strenge Emissionsregeln begünstigen Tier-4-Final-Motoren und Mischungen mit erneuerbarem Diesel und schaffen Premium-Untersegmente, die Einhaltung genauso hoch schätzen wie den Preis. Die Dieselgenerator-Branche profitiert auch von der steigenden Nachfrage in Virginia, Texas und Nordkalifornien. Diese beherbergen Cluster von Hyperscale-Rechenzentren, und ein einzelner Campus, wie das 96-MW-Walsh-Rechenzentrum, kann Dutzende von Mittelschnell-Generatoren bestellen, um die Betriebszeit für Cloud-Dienste zu garantieren. In Europa veranlassen Ziele zur Kohlenstoffreduzierung Käufer, sich für Hybridaggregate und Stufe-V-konforme Abgasnachbehandlungssysteme zu entscheiden, die Feinstaub und Stickoxide reduzieren.

Der Nahe Osten und Afrika verzeichnen ein starkes einstelliges Wachstum, da Regierungen in den Bau von Flughäfen, Eisenbahnkorridoren und Bergwerken investieren, die weit von zuverlässigen Stromnetzen entfernt sind. Projektentwickler kombinieren oft Diesel mit Solaranlagen und Batterien, um Kraftstoffkosten zu senken und die Logistik in Wüsten- oder Hochgeländeregionen zu vereinfachen. Südamerika folgt diesem Muster: Kupfer- und Lithiumbergbauunternehmen in Chile, Peru und Argentinien setzen containerisierte, für Grundlastbetrieb ausgelegte Einheiten ein, da Netzanschlüsse den Projektzeitplänen oft hinterherhinken. Die Dieselgenerator-Branche in Brasilien und Argentinien baut auch Kapazitäten für Lebensmittelverarbeitung und Petrochemie auf und erweitert damit den Kundenstamm über die Rohstoffgewinnung hinaus. Eine stabile Perspektive für die globale Dieselversorgung, wie im Bericht der Internationalen Energieagentur 2025 dargelegt, unterstützt die Verfügbarkeit und Preisgestaltung von Generatoren in Schwellenländern. Zusammengenommen schaffen diese Faktoren eine vielfältige Nachfragelandschaft, in der integrierte Lösungen, die Diesel-Zuverlässigkeit mit erneuerbaren Inputs kombinieren, an Bedeutung gewinnen.

Regulatorisches Umfeld

Die Einhaltung von Emissionsvorschriften bleibt der wichtigste regulatorische Hebel, der die Spezifikationen von Dieselgeneratoren in den wichtigsten Märkten prägt. In den Vereinigten Staaten bilden die EPA-Tier-4-Final-Standards für mobile Verbrennungsmotoren mit Selbstzündung (in vielen Konfigurationen üblicherweise auf mobile oder halbmobile Generatoranwendungen anwendbar) die Grundlage für die Abgasnachbehandlung, wobei Kombinationen aus SCR und DPF zur Reduzierung von NOx und Feinstaub eingesetzt werden. In Kalifornien verschärft das California Air Resources Board (CARB) die Anforderungen und die Aufsicht zusätzlich, einschließlich der Maßnahmen des Federal Register von 2025, die die kalifornischen Aktualisierungen der Standards für im Einsatz befindliche Off-Road-Dieselflotten mit Einführungszeiträumen von 2024 bis 2036 anerkennen.

In Europa regelt die Verordnung (EU) 2016/1628 (Stufe V) weiterhin die Emissionsgrenzwerte für Motoren von nicht für den Straßenverkehr bestimmten mobilen Maschinen und drängt OEMs zu integrierter Abgasnachbehandlung und Typgenehmigungsdisziplin für Generatorsätze, die für mobile und halbmobile Einsatzzyklen verkauft werden. Ein ergänzender EU-Rechtsrahmen, die Verordnung (EU) 2025/14 vom 19. Dezember 2024, legt technische Anforderungen und Verwaltungsverfahren für die EU-Typgenehmigung und Marktüberwachung von mobilen Maschinen fest, die auf öffentlichen Straßen verkehren, und erhöht damit die Compliance-Komplexität für Mietflotten und transportable Stromversorgungspakete im Vergleich zu fest installierten stationären Einheiten, die im Rahmen lokaler Luftqualitätsgenehmigungen und damit verbundener Ökodesign- oder nationaler Bestimmungen behandelt werden.

Wettbewerbslandschaft

Die Dieselgenerator-Branche ist mäßig konzentriert. Caterpillar führt mit einem Anteil von 17,15 % am breiteren Energiesystemumsatz, gefolgt von Cummins mit 9,02 % und Generac mit 1,14 %, die in Wohn- und Gewerbenischen aufholen. Erstausrüster differenzieren sich durch ihre Expertise in Abgasnachbehandlung, Steuerungssoftware und Lebensdauer-Serviceabdeckung. Tier-4-Final-Motoren erfordern eine hochpräzise Dosierung von Harnstoff oder Dieselabgasflüssigkeit und schaffen Markteintrittsbarrieren für Billigproduzenten. Kunden schätzen schnelle Teileversorgung und Ferndiagnose, die Einspritzdüsenverschleiß oder Filtersättigung vorhersagen und die Loyalität gegenüber Vollservicemarken verankern.

Konsolidierung ist eine Kernstrategie. Generac erwarb 2025 MOTORTECH, Deep Sea Electronics und Off Grid Energy und stärkte damit die Expertise in Gasmotor-Steuerungen, Generatorreglern und mobiler Speicherung. Der Kauf von Blue Star Power Systems durch DEUTZ lenkt den deutschen Motorenhersteller auf vollständige Aggregatpakete mit einem Umsatzziel für sein Energiesegment von 500 Millionen USD bis 2030 aus. Diese Übernahmen zeigen, wie etablierte Anbieter spezialisierte Software oder Batterietechnologie ergänzen, um integrierte Mikronetze zu liefern, die Zuverlässigkeits- und ESG-Anforderungen erfüllen.

Innovation umfasst Kraftstoffflexibilität und digitale Zwillinge. Caterpillar verkauft Motoren, die für erneuerbaren Diesel (HVO) zertifiziert sind und Kohlenstoffreduktionen im Betrieb ohne Hardwareänderungen ermöglichen. Cummins hat Zweikraftstoff-Kits erprobt, die Erdgas und Diesel in Verhältnissen bis zu 70 % Gas mischen und den Dieselverbrauch für Grundlastbergwerke reduzieren. Generacs PowerINSIGHT-Portal verbindet Tausende von Feldeinheiten und aggregiert Vibrations-, Kühlmittel- und Lastdaten zur Verfeinerung von Wartungsplänen. Diese servicegetriebene Differenzierung schützt die Margen, auch wenn Segmente mit niedrigerer Leistung des Dieselgenerator-Marktes zunehmend zu Massenprodukten werden.

Marktführer der Dieselgenerator-Branche

Caterpillar Inc.

Generac Holdings Inc.

Kohler Co.

Cummins Inc.

Mitsubishi Heavy Industries Ltd (MTU)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken im Markt konzentrieren sich auf konforme, modulare und dienstleistungsgestützte Lösungen, die die Zuverlässigkeit von Diesel bewahren und dabei die strenger werdenden lokalen Luftqualitätsvorschriften erfüllen. Ein klarer Bereich sind unternehmenskritische und industrielle Standorte, die größere, höherwertige Anlagen mit modernen Steuerungen und emissionsgerechten Architekturen benötigen. Generacs Markteinführung der Dieselgeneratoren SD1250 und SD1500 im März 2026, die auf Perkins-5012-46-Liter-Motoren basieren, deutet auf anhaltende OEM-Investitionen in leistungsstarke, standardisierte Plattformen hin, die auf Rechenzentren und andere betriebszeitkritische Einrichtungen ausgerichtet sind.

Eine zweite Chance liegt in der industriellen Entwicklung abseits des Netzes und in schwachen Netzen, wo Kunden Strom als Dienstleistung beziehen und nicht nur Ausrüstung erwerben, insbesondere in abgelegenen Regionen mit langen Vorlaufzeiten für den Netzanschluss. Die im Mai 2026 geschlossene 28-jährige BOOT-Vereinbarung von Brazil Potash Corp mit Gera Center Ltda für ein modulares 20-MW-Dieselkraftwerk in der Amazonasregion zeigt, wie langfristige Verträge containerisierte, wartungsfreundliche Erzeugungseinheiten sowie die zugehörigen Ökosysteme für Kraftstoff, Steuerung und Betrieb/Instandhaltung vorantreiben können. Technische Wege, die Diesel in regulierten Märkten am Leben halten, erweitern sich auch durch fortschrittliche Abgasnachbehandlungs- und Verbrennungsstrategien, darunter technische Veröffentlichungen aus dem Jahr 2026, die sich auf die Einhaltung der indischen CPCB-Emissionsnormen mit DOC, DPF und SCR sowie auf wasserstoffunterstützte Verbrennungskonzepte für Generatoren konzentrieren, die zusammen den Gestaltungsspielraum für konforme Dauer- und Notstromanwendungen erweitern.

Aktuelle Branchenentwicklungen

- Juni 2026: Cummins Power Generation erweiterte sein Angebot an Hochleistungsgeneratoren rund um die Motorplattform QSK78 und positionierte eine Leistung von bis zu 3.500 kVA für 50-Hz-Märkte. Die Einführung unterstützt Backup-Einheiten mit höherer Dichte für Rechenzentren und andere unternehmenskritische Standorte und stärkt zugleich die OEM-Differenzierung durch verpackte Steuerungen, Servicefreundlichkeit und standardisierte Plattformen.

- Mai 2025: Generac übernahm Off Grid Energy, einen in Großbritannien ansässigen Entwickler und Hersteller von mobilen Energiespeichersystemen. Die Übernahme stärkt Generacs Fähigkeit, Dieselerzeugung mit Batterien in hybriden und mobilen Anwendungen zu kombinieren, bei denen Kunden sowohl Laufzeitanforderungen als auch lokale Lärm- oder Emissionsbeschränkungen berücksichtigen müssen.

- Dezember 2024: Hatz Americas erweiterte sein Portfolio im Bereich Stromerzeugung um AC- und DC-mobile Dieselgeneratoren für Freizeitfahrzeuge und industrielle Anwendungen, nachdem es die Rechte an zuvor von Dometic Italy SPA hergestellten Wohnmobil-Generatoren erworben hatte. Die Übernahme erweiterte Hatz' Produktpräsenz in kompakten und mobilen Formaten und entspricht der Nachfrage nach flexiblen, transportablen Energielösungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als Umsatz, der mit dieselbetriebenen Generatorsätzen erzielt wird, die für die Notstrom-, Dauer- oder Spitzenlastversorgung mit Strom für private, gewerbliche und industrielle Nutzer verkauft werden, einschließlich verpackter Generatorsätze und ihrer Standard-Generator- und Steuerungssysteme.

Ausschlüsse aus dem Geltungsbereich: Diese Marktgrößenschätzung berücksichtigt nicht den Kraftstoffverbrauch, Umsätze aus der Vermietung von Generatoren oder nicht-dieselbetriebene Generatortechnologien.

Übersicht der Segmentierung

- Nach Kapazität (kVA)

- Unter 75 kVA

- 75 bis 375 kVA

- 375 bis 750 kVA

- 750 bis 2.000 kVA

- Über 2.000 kVA

- Nach Anwendung

- Notstrom-/Reservestrom

- Dauer-/Grundlaststrom

- Spitzenlastmanagement

- Nach Endverbraucher

- Wohnbereich

- Gewerbe

- Industrie

- Geografische Analyse

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir begannen damit, die Nachfragetreiber zu kartieren, die üblicherweise die Verkäufe von Dieselgeneratorsätzen beeinflussen, und prüften anschließend, welche öffentlichen Datenreihen diese Treiber am besten widerspiegeln. Häufig genutzte Quellen waren beispielsweise die International Energy Agency für Indikatoren zu Stromzugang und Versorgungssicherheit, die World Bank für makroökonomischen und elektrifizierungsbezogenen Kontext sowie die U.S. Energy Information Administration für Signale aus dem Kraftstoff- und Energiesektor.

Um die Ausrüstungsseite zu fundieren, prüften wir Quellen wie UN Comtrade für Handelsströme in generatorbezogenen Kategorien und USITC DataWeb für Importtrends in die Vereinigten Staaten, zusammen mit Regulierungs- und Genehmigungsportalen, die Hinweise auf Projektpipelines in großen Endnutzersektoren liefern können. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um die Preisentwicklung und den Kapazitätsmix zu validieren. Wir nutzten auch ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentabdeckung, um die Lieferantenaktivität und Produkterneuerungszyklen abzugleichen. Diese Beispiele sind nicht erschöpfend, und wir haben auch andere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Anschließend sprachen wir mit einer Mischung aus OEM-Teams für Generatorsätze, Packagern, Distributoren, EPC-Beteiligten und großen Endnutzern, die regelmäßig Notstromversorgung beschaffen. Dies half uns, unsere Annahmen an das anzupassen, was heute tatsächlich gekauft und installiert wird. Da der Markt global ist, validierten wir die Eingaben über die wichtigsten Verbraucherregionen hinweg, und die Gespräche dienten dazu, Lücken bei durchschnittlichen Verkaufspreisen, typischen Einsatzzyklen (Notstrom versus Dauerbetrieb) und dem Anteil der Nachfrage, der auf neue Projekte versus Ersatz zurückgeht, zu schließen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 35% | EMEA: 34% |

| Kleinere Akteure: 15% | Manager: 53% | Amerika: 20% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung basierte auf einer Top-Down-Betrachtung des Nachfragepools, bei der Elektrifizierungslücken, Muster bei Netzausfällen sowie Bau- und Industrieaktivität in wahrscheinliche Installationen und Ersatzbedarf für Generatorsätze übersetzt und dann anhand beobachteter Preisspannen je kVA-Band in Werte umgerechnet wurden. Um das Modell praktikabel zu halten, verwendeten wir eine begrenzte Anzahl wiederholbarer Eingaben, darunter die Preisentwicklung bei Diesel, Neuerrichtungen von Rechenzentren und Telekommunikationsstandorten, Aktivitäten bei Bergbau- und Öl-/Gasprojekten sowie die Aufteilung zwischen Notstrom- und Dauerbetriebsnutzung, die die Geräteauswahl beeinflusst.

Anschließend testeten wir die Ergebnisse mithilfe ausgewählter Bottom-up-Näherungen, einschließlich gemessener durchschnittlicher Verkaufspreise multipliziert mit geschätzten Stückzahlen für wichtige kVA-Bereiche, Kanalprüfungen bei Distributoren zu Bestellraten und, sofern Offenlegungen verfügbar waren, Plausibilitätsprüfungen der Lieferantenumsätze. Wenn eine länderspezifische Eingabe schwach war, behandelten wir die Lücke mithilfe von Proxy-Indikatoren wie Handelszuflüssen und Bauproduktion und passten die Annahmen anschließend anhand des Feedbacks aus Interviews an, damit sie realistisch blieben.

Für die Prognose stützten wir uns auf Szenarioanalysen, unterstützt durch eine leichte multivariate Regressionsschicht auf einigen stabilen Treibern wie industrieller Produktion, Zuwächsen an gewerblicher Fläche und Proxys für die Ausfallgefährdung. Wir finalisierten die Annahmen erst, nachdem wir sie mit den Erwartungen von Experten zu Regulierung, emissionsbedingten Produktveränderungen und typischen Ersatzzyklen über den Studienzeitraum abgestimmt hatten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Durchläufe validiert, bei denen der Gesamtmarktwert mit unabhängigen Signalen verglichen wurde, einschließlich der impliziten Einheitsnachfrage aus Projektaktivitäten, der Richtung der Handelsbewegungen und der Konsistenz der Preisentwicklung über die kVA-Bänder hinweg. Zeigte ein Land oder Segment einen plötzlichen Anstieg oder Rückgang, überprüften wir die Treiber erneut, kontrollierten die Quelldaten nochmals und kontaktierten bei Bedarf erneut Branchenteilnehmer, bevor die Zahlen freigegeben wurden.

Jeder Bericht wird jährlich aktualisiert, und bei bedeutenden Ereignissen erfolgen zwischenzeitliche Aktualisierungen, etwa bei größeren Ausfällen, politischen Änderungen, die die Dieselnutzung betreffen, oder starken Kraftstoffpreisbewegungen, die das Kaufverhalten verändern. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und Rückmeldungen aus der Praxis in der veröffentlichten Fassung berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für Dieselgeneratoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Dieselgeneratoren können voneinander abweichen, auch wenn das Thema gleich klingt, da die Zählregeln nicht immer übereinstimmen. Die folgende Tabelle zeigt, wie Unterschiede im Basisjahr, in dem, was in einen Generatorsatzpreis einfließt, und in der Behandlung von Kapazitätsaufteilungen die endgültige Zahl verändern können.

Am größten sind die Abweichungen meist durch Geltungsbereich und Umrechnungslogik bedingt. In manchen Schätzungen werden tragbare Geräte und stationäre Anlagen vermischt, ohne die kVA-Bänder konsequent zu trennen. Andere Schätzungen wenden aggressive Preiswachstums- oder Ersatzraten an, ohne sie anhand von Handels- und Bestellsignalen zu überprüfen. Die Tabelle zeigt einen engeren Wert für 2025 als eine externe Angabe, und im Rahmen des Geltungsbereichs von Mordor Intelligence basiert die Zahl auf Generatorsatzumsätzen, die mit Notstrom-, Dauer- und Spitzenlastanwendungen verbunden sind, ohne Kraftstoff- oder Mietdienstleistungsumsätze hinzuzurechnen, die die Gesamtsummen aufblähen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 25,30 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 28,01 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und weist ein höheres Wachstumsprofil aus, und die Beschreibung des Geltungsbereichs deutet auf einen Mix aus tragbaren und stationären Geräten hin, der die durchschnittlichen Preis- und Einheitsannahmen verändern kann. |

| Fachzeitschrift B | 19,90 Mrd. USD (2024) | Nimmt einen niedrigeren Ausgangspunkt für 2024 als Referenz, und die öffentliche Zusammenfassung gibt nicht klar an, wie Notstrom- versus Dauerbetriebsnachfrage und kVA-Mix regionsübergreifend in Werte umgerechnet werden. |

Betrachtet man die drei Zahlen zusammen, so lässt sich der größte Teil der Abweichung durch das gewählte Ausgangsjahr und dadurch erklären, ob angrenzende Umsatzpools in die gleiche Gesamtsumme einfließen. Indem die Eingaben an beobachtbare Nachfrageimpulse gebunden und anschließend mit Lieferanten- und Kanalsignalen abgeglichen werden, bleibt das Modell nachvollziehbar und kann bei veränderten Bedingungen wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Was treibt heute die Nachfrage nach Dieselgeneratoren an?

Unternehmen jeder Größe wünschen sich felsenfeste Notstromversorgung, da Ausfälle häufiger werden; dieses Bedürfnis treibt den globalen Umsatz von 25,30 Milliarden USD im Jahr 2025 auf 36,24 Milliarden USD bis 2031, eine CAGR von 6,18 %.

Welche Region kauft die meisten Einheiten?

Asien-Pazifik liegt mit 48,55 % des weltweiten Absatzes im Jahr 2025 an der Spitze und wächst immer noch mit 7,12 % jährlich, unterstützt durch neue Fabriken, Rechenzentren und 5G-Ausbauten.

Wie verändern strengere Emissionsvorschriften die Kaufentscheidungen?

Strengere Grenzwerte in Regionen wie Kalifornien und der EU drängen Kunden zu Tier-4-Final-Motoren, Mischungen mit erneuerbarem Diesel und Hybridaggregaten, was die Headline-Wachstumsrate um etwa 0,8 % drückt, aber Premium-Nischen für konforme Modelle eröffnet.

Welche Generatorgrößen gewinnen am schnellsten?

Mittelgroße Maschinen mit 375 bis 750 kVA sind die herausragenden Performer mit einer prognostizierten CAGR von 7,55 % bis 2031, da Nutzer einen optimalen Mittelweg zwischen Platzbedarf, Preis und Leistung suchen.

Ersetzen Batterien Dieselaggregate?

Lithium-Ionen-Systeme decken jetzt Kurzausfälle ab, insbesondere in Nordamerika und Europa, aber Diesel gewinnt bei mehrtägigen Betriebszeiten und Resilienz bei extremen Wetterbedingungen; der Batteriewechsel begrenzt das Wachstum um etwa 0,6 %, anstatt die Nachfrage zu eliminieren.

Wo finden Generatoren neben dem Notfallbetrieb sonst noch Verwendung?

Grundlaststromrollen in netzfernen Bergwerken, abgelegenen Industrieparks und Spitzenlastprojekten wachsen mit einer CAGR von 7,05 % und zeigen, dass Dieselaggregate sowohl zu alltäglichen Stromquellen als auch zu Sicherheitsnetzen werden.

Seite zuletzt aktualisiert am: