Größe und Marktanteil des Marktes für Remote-Arbeitsplatz-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

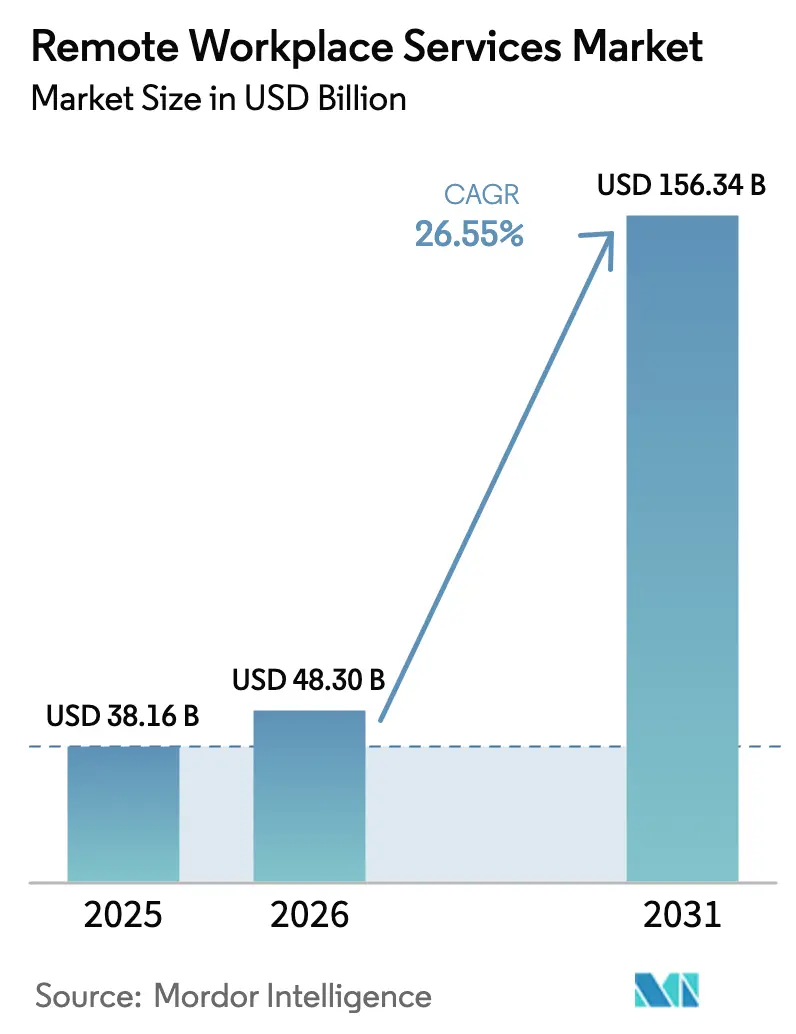

| Marktgröße (2026) | 48.3 Milliarden US-Dollar |

| Marktgröße (2031) | 156.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.55% CAGR |

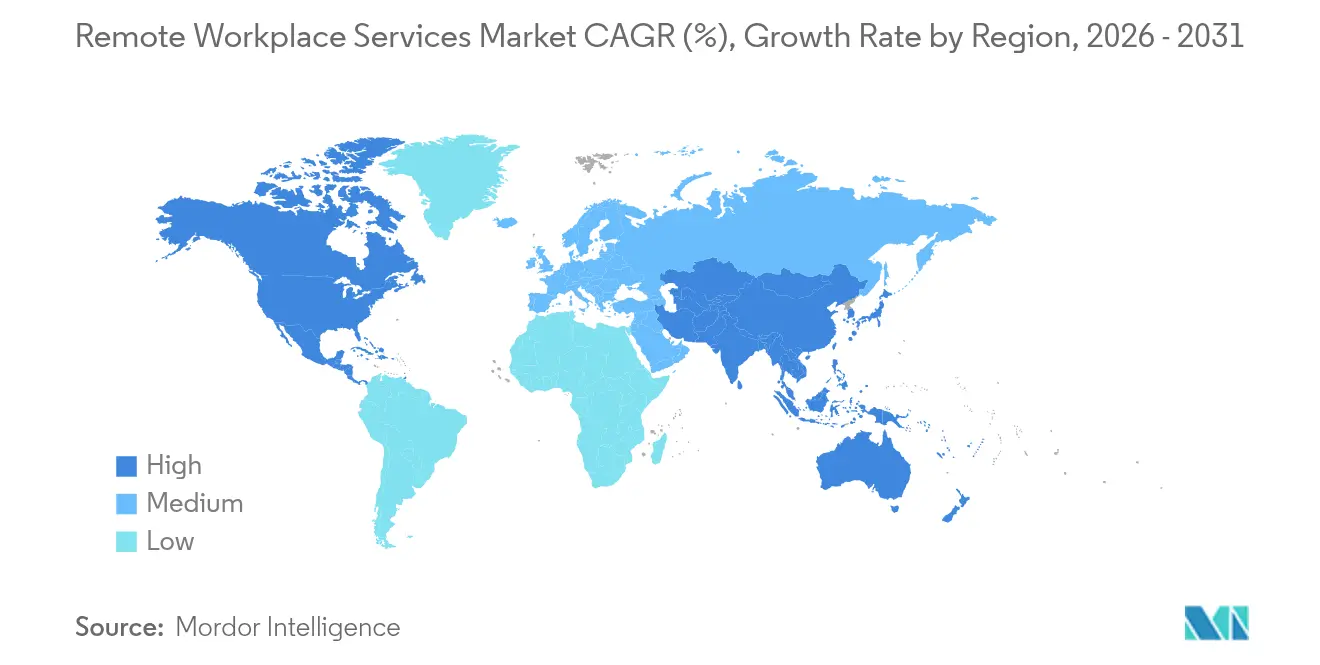

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Remote-Arbeitsplatz-Dienste von Mordor Intelligence

Die Marktgröße für Remote-Arbeitsplatz-Dienste wird im Jahr 2026 auf USD 48,3 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 38,16 Milliarden, mit Prognosen für 2031 von USD 156,34 Milliarden, was einem Wachstum von 26,55 % CAGR über den Zeitraum 2026–2031 entspricht. Erhöhte Investitionen in cloudbasierte Kollaborations-Suiten, einheitliches Endpunkt-Management und virtuelle Desktop-Infrastruktur liefern das technische Fundament für standortunabhängige Produktivität. Generative KI-Funktionen, die in Kommunikations- und Service-Management-Tools eingebettet sind, erhöhen die Nutzererwartungen an Automatisierung und Personalisierung und fördern beschleunigte Erneuerungszyklen. Gleichzeitig weiten sich Zero-Trust-Roadmaps rasch aus, da Vorstände die Eindämmung von Sicherheitsverletzungen priorisieren, was gebündelte Sicherheits- und Arbeitsplatz-Deals vorantreibt. Schließlich erzeugen Hybrid-Arbeitsmandate eine doppelte Infrastrukturnachfrage – revitalisierte Büro-Hubs und Remote-Fähigkeiten –, die sowohl anhaltende Plattformausgaben als auch den Schwung bei der Auslagerung von Managed Services unterstützt.

Wichtigste Erkenntnisse des Berichts

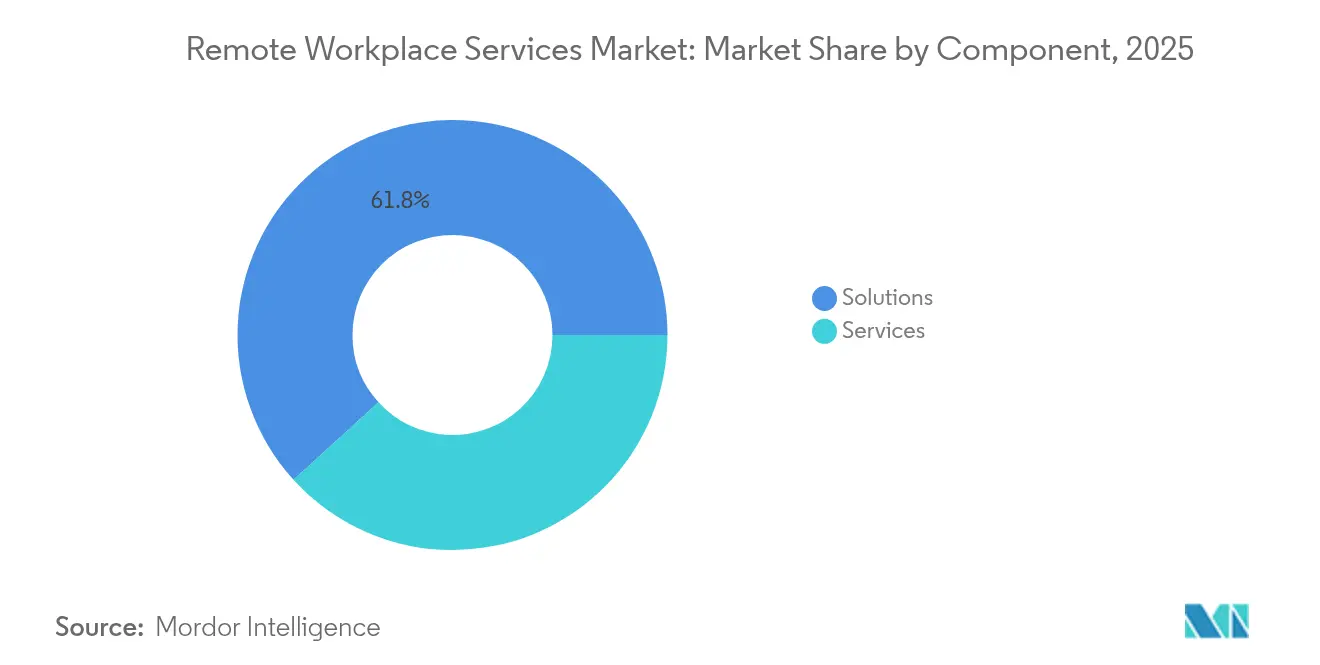

- Nach Komponente führten Lösungen im Jahr 2025 mit einem Umsatzanteil von 61,75 %, während Dienste bis 2031 voraussichtlich mit einer CAGR von 16,2 % wachsen werden

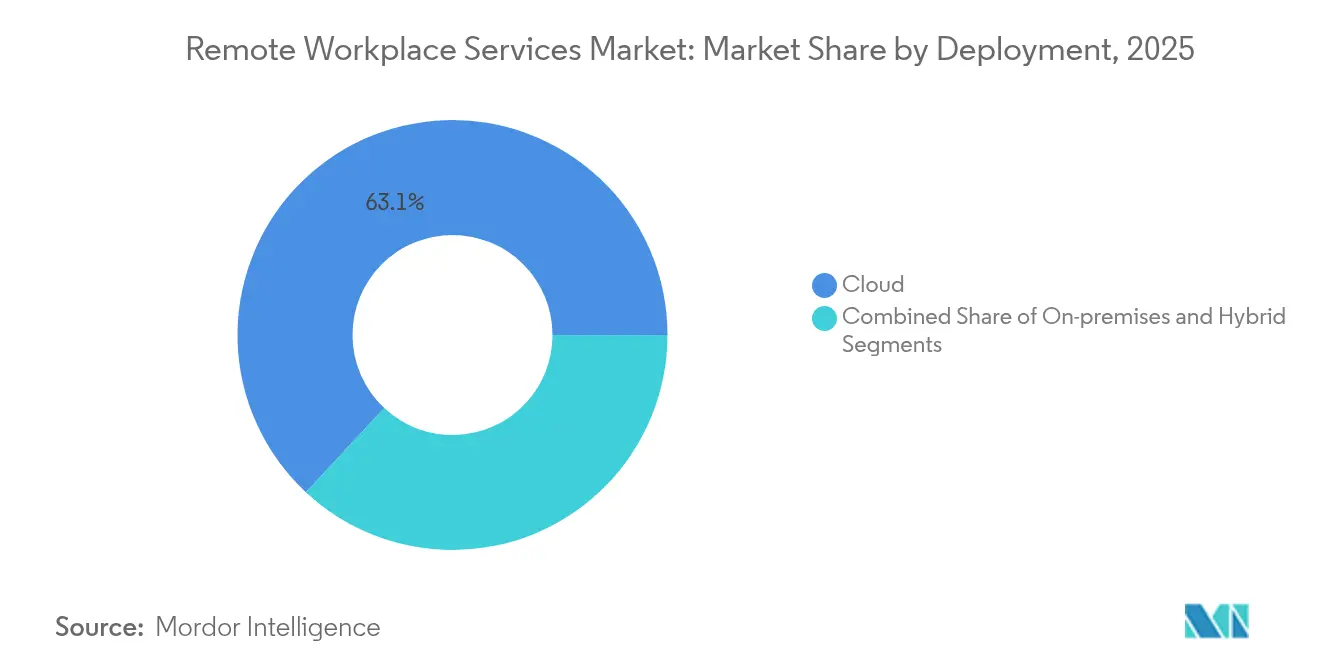

- Nach Bereitstellung erfasste Cloud im Jahr 2025 63,05 % des Marktanteils für Remote-Arbeitsplatz-Dienste; das Modell schreitet mit einer CAGR von 18,6 % bis 2031 voran

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 70,35 %, während KMU im gleichen Zeitraum voraussichtlich eine CAGR von 11,7 % verzeichnen werden

- Nach Endnutzerbranche entfielen auf IT und Telekommunikation im Jahr 2025 27,05 % der Marktgröße für Remote-Arbeitsplatz-Dienste; das Gesundheitswesen soll bis 2031 mit einer CAGR von 17,9 % wachsen

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,35 %; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 21,6 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Remote-Arbeitsplatz-Dienste*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg hybrider und flexibler Arbeitsrichtlinien | +6.8% | Global, mit führender Übernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Plattformen für digitale Mitarbeitererfahrung | +4.2% | Global, besonders stark im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kostenoptimierung durch Auslagerung von Managed Workplace Services | +3.1% | Global, mit höherer Auswirkung in kostensensiblen KMU-Segmenten | Langfristig (≥ 4 Jahre) |

| ESG-verknüpfte Remote-Arbeitslösungen, die von Großunternehmen gefordert werden | +2.9% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bündelung von Zero-Trust-Netzwerkzugang in Arbeitsplatzangebote | +1.8% | Global, mit Unternehmensfokus in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Generative KI-gesteuerte virtuelle Assistenten für Remote-Support | +1.2% | Zunächst Nordamerika und Europa, globale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg hybrider und flexibler Arbeitsrichtlinien

Die universelle Übernahme hybrider Modelle in Fortune-500-Unternehmen strukturiert die Beschaffung in Richtung Cloud-first- und Mobile-first-Stacks um, die asynchrone Zusammenarbeit im globalen Maßstab ermöglichen. Der Work Trend Index 2025 von Microsoft stellt fest, dass 30 % der Meetings nun mehrere Zeitzonen umspannen, was die infrastrukturelle Erwartung an stets verfügbare, latenzarme Tools unterstreicht[1]Jared Spataro, „2025 Work Trend Index”, Microsoft, microsoft.com. Unternehmen priorisieren daher einheitliches Endpunkt-Management und plattformübergreifende Videolösungen, die Präsenzanalysen mit Datenschutzkontrollen in Einklang bringen. Büroflächen wandeln sich zu Kollaborations-Hubs, doch die physische Rationalisierung dämpft die Ausgaben nicht; vielmehr finanzieren Organisationen duale Umgebungen, um Kultur und Flexibilität aufrechtzuerhalten. Diese Dualität treibt den Markt für Remote-Arbeitsplatz-Dienste voran, da Käufer einen nahtlosen Wechsel zwischen Vor-Ort- und Remote-Kontexten ohne Unterbrechung des Arbeitsablaufs anstreben.

Wachsender Fokus auf Plattformen für digitale Mitarbeitererfahrung

Vorstände verknüpfen Produktivitäts- und Bindungsmetriken zunehmend mit der Qualität digitaler Erfahrungen. Integrierte Arbeitsplatz-Suiten betten nun Stimmungsanalysen, Workflow-Orchestrierung und KI-Chatbots ein, die kontextbezogene Anleitungen bereitstellen und reaktiven IT-Support in proaktive Erfahrungskuration verwandeln. Deloitte prognostiziert, dass personalisierte Arbeitserfahrungen zu einem primären Differenzierungsmerkmal bei der Talentgewinnung werden und eine Plattformkonsolidierung rund um einheitliche Oberflächen für Kommunikation, Lernen und Servicebereitstellung erzwingen. Frühe Anwender berichten von messbaren Reduzierungen bei Ticket-Volumina und Einarbeitungszeiten, was ROI-Narrative stärkt, die zusätzliche Budgetzyklen erschließen. Im asiatisch-pazifischen Raum, wo die mobile Durchdringung hoch ist, dienen Erfahrungsplattformen auch als Frontline-Management-Tools und weiten die adressierbare Nachfrage aus.

Kostenoptimierung durch Auslagerung von Managed Workplace Services

Die Auslagerung von Managed Workplace Services wandelt Investitionsausgaben in vorhersehbare Betriebskosten um – ein Vorteil, der durch anhaltenden Fachkräftemangel verstärkt wird. Die Technology Services Industry Association vermerkt die Migration von arbeitsbasierter Abrechnung zu ergebnisorientierten Verträgen, die Betriebszeit, Nutzerzufriedenheit und Sicherheitsstatus belohnen. Anbieter nutzen Automatisierung, KI-Agenten und globale Lieferzentren, um Support zu geringeren Grenzkosten zu skalieren und Effizienzgewinne an Kunden weiterzugeben. KMU erkennen einen Weg zu unternehmensgerechter Sicherheit und Compliance ohne tiefe interne Ressourcen, was die Übernahme über die historische Dominanz von Großunternehmen hinaus ankurbelt. Mit der Reifung von Abonnementbündeln sichern mehrjährige Verträge die gemeinsame Roadmap-Innovation und binden Servicepartner tiefer in Kundenökosysteme ein, was den Markt für Remote-Arbeitsplatz-Dienste hebt.

ESG-verknüpfte Remote-Arbeitslösungen, die von Großunternehmen gefordert werden

Bevorstehende EU- und SEC-Offenlegungsregeln drängen Nachhaltigkeitsmetriken in die Technologieauswahl und machen kohlenstoffbewusste Workload-Platzierung und Pendler-Ausgleichs-Dashboards zu Standardfunktionen. Gartner prognostiziert, dass 80 % der Führungskräfte im Bereich digitaler Arbeitsplatz bis 2027 ESG-Tools integrieren werden, gegenüber einer einstelligen Durchdringung im Jahr 2024. Cloud-Plattformen, die energieeffiziente Regionen abbilden und die Optimierung des Energiezustands automatisieren, helfen Kunden, Scope-3-Reduzierungen zu quantifizieren. Auch soziale Säulen gewinnen an Bedeutung; barrierefreies Design und verteilte Einstellung erweitern die Vielfalt der Belegschaft. Anbieter, die zertifiziertes grünes Hosting, automatisiertes Reporting und Analysen zum Mitarbeiterwohlbefinden bündeln, sichern sich Wettbewerbsvorteile bei Unternehmens-Ausschreibungen und festigen ESG als dauerhaften Nachfragevektor.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Remote-Arbeitsplatz-Dienste*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Eskalierendes Cybersicherheits- und Datenschutzverletzungsrisiko | -2.1% | Global, mit höherer Auswirkung in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Vorabkosten für Transformation und Integration | -1.4% | Global, besonders KMU und kostensensible Unternehmen betreffend | Mittelfristig (2–4 Jahre) |

| Ausbreitung von Schatten-IT über SaaS-Tool-Wildwuchs | -1.2% | Global, mit höherer Auswirkung in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung grenzüberschreitender Datensouveränitätsvorschriften | -0.8% | Primär Europa und asiatisch-pazifischer Raum, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierendes Cybersicherheits- und Datenschutzverletzungsrisiko

Die Ausbreitung von Remote-Endpunkten weitet Angriffsflächen aus und zwingt Unternehmen, Zero-Trust- und identitätszentrierte Kontrollen zu finanzieren, die umfassendere Rollouts verzögern können. Die regulatorische Kontrolle verschärft sich, insbesondere für Gesundheits- und Finanzunternehmen, die in Jurisdiktionen tätig sind, in denen Datenspeicherungsmandate architektonische Komplexität hinzufügen. Kontinuierliche Überwachung, Mikrosegmentierung und Gerätestatusüberprüfungen erhöhen die Basiskosten und Qualifikationsanforderungen und verlangsamen Entscheidungen für budgetbeschränkte Käufer. Die Publizität von Sicherheitsverletzungen erhöht die Risikoaversion von Führungskräften weiter und verursacht phasenweise Bereitstellungen, die erst nach der Härtung von Pilotprojekten skalieren. Anbieter, die eingebettete Sicherheit, verschlüsselte VDI-Streams und automatisiertes Compliance-Reporting adressieren, mildern diesen Hemmfaktor, doch das Hemmnis bleibt für die Expansion des Marktes für Remote-Arbeitsplatz-Dienste wesentlich.

Vorabkosten für Transformation und Integration

Eine umfassende Modernisierung des Remote-Arbeitsplatzes erfordert Investitionen in Netzwerk-Upgrades, Identitäts-Refactoring und Change-Management-Programme. Legacy-ERP-, HR- und Finanzsysteme erfordern häufig benutzerdefinierte API-Konnektoren, was Implementierungszeitpläne verlängert und den Aufwand für professionelle Dienstleistungen erhöht. KMU stehen vor akuten Kapitalhürden trotz attraktiver Amortisationszeiten, da interner Cashflow-Druck große Einmalausgaben begrenzt. Selbst für multinationale Unternehmen müssen globale Rollouts über Geschäftsbereiche, lokale Arbeitsvorschriften und Sprachvarianten hinweg koordiniert werden, was die Komplexität erhöht. Diese Realitäten verlängern Verkaufszyklen und dämpfen das kurzfristige Wachstum, obwohl ausgereifte Vorlagen und Beschleuniger die Barrieren schrittweise reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Remote-Arbeitsplatz-Dienste

Nach Komponente:

Dienste beschleunigen sich trotz Dominanz der LösungenLösungen beherrschten im Jahr 2025 weiterhin 61,75 % der Marktgröße für Remote-Arbeitsplatz-Dienste, was die fest verankerte Nachfrage nach Endpunkt-Management, Kollaborations-Suiten und virtuellen Desktops widerspiegelt. Dennoch wird das Dienstesegment bis 2031 voraussichtlich mit einer CAGR von 16,2 % wachsen, was einen deutlichen Schwenk hin zu Managed-Outsourcing-Modellen unterstreicht, die Kapitalintensität gegen Abonnementflexibilität eintauschen. Unternehmen, die eine schnelle Zero-Trust-Ausrichtung und KI-Aktivierung anstreben, unterzeichnen zunehmend Multi-Tower-Managed-Deals, die Geräteverwaltung, Service-Desk und Sicherheitsüberwachung vereinen.

Beratungs-, Bewertungs- und Change-Management-Engagements erfassen Budgets in der Frühphase, da Organisationen Plattform-Roadmaps evaluieren. Managed-Workplace-Angebote gewinnen durch Service-Level-Verpflichtungen, die an Erfahrungswerte gebunden sind, an Dynamik und veranlassen Anbieter, KI-Agenten einzubetten, die die Entstehung von Vorfällen präventiv verhindern. Support- und Wartungserlöse wachsen mit zunehmender installierter Basis und sichern margenstarke Annuitäten. Auch Schulungsinvestitionen steigen, da die Nutzerkompetenz die Erfahrungsmetriken direkt beeinflusst und eine positive Rückkopplungsschleife aufrechterhält, die den Markt für Remote-Arbeitsplatz-Dienste vergrößert.

Nach Unternehmensgröße:

KMU treiben die Übernahmebeschleunigung voranGroßunternehmen hielten im Jahr 2025 einen Anteil von 70,35 % am Markt für Remote-Arbeitsplatz-Dienste aufgrund umfassender globaler Aktivitäten und regulatorischer Verpflichtungen, die fortschrittliche Sicherheit und Governance erfordern. Ihr Umfang sichert anhaltende Ausgaben für Multi-Cloud-VDI-Farmen, integrierte ITSM-Plattformen und Erfahrungsanalysen. Dennoch wird das KMU-Segment voraussichtlich bis 2031 eine CAGR von 11,7 % liefern und Reifelücken durch Cloud-SaaS-Bündel schließen, die die zugrunde liegende Komplexität verbergen.

Niedrigere Einstiegskosten, verbrauchsbasierte Abrechnung und branchenspezifische Vorlagen ermöglichen es kleineren Unternehmen, schwere On-Premise-Stacks zu umgehen. Managed-Service-Anbieter reagieren mit gebündelten „Büro-im-Paket”-Angeboten, die Identität, Zusammenarbeit und Endpunktsicherheit umfassen. Fallstudien zeigen nun KMU, die die Einarbeitungszeit halbieren und die Geräteausfallzeit halbieren, was die Übernahmeabsicht stärkt. Diese Demokratisierung erweitert den gesamten adressierbaren Markt für Remote-Arbeitsplatz-Dienste und diversifiziert die Einnahmen weg von wenigen Großkunden hin zu einer breiteren Basis.

Nach Bereitstellung:

Cloud-Dominanz beschleunigt sichCloud-Bereitstellungen erfassten im Jahr 2025 63,05 % des Marktanteils für Remote-Arbeitsplatz-Dienste und wachsen mit einer CAGR von 18,6 %, was den Konsens bestätigt, dass SaaS, Desktop-as-a-Service und browserbasierte Anwendungen den schnellsten Weg zur Skalierung bieten. Elastisches Computing und globale POP-Netzwerke unterstützen latenzempfindliche Anwendungen, während verbrauchsbasierte Preisgestaltung die Kosten an Nutzungsmuster anpasst.

On-Premise-Bestände bleiben für Datensouveränitätsverpflichtungen im öffentlichen Sektor und in stark regulierten Workflows relevant. Hybride Topologie besteht daher fort, wobei sensible Workloads in privaten Clouds verankert und Kollaborationsebenen in öffentliche Regionen ausgelagert werden. Multi-Cloud-Strategien mindern Abhängigkeiten und optimieren Ausgaben; Toolchains, die die Richtlinienverteilung über Anbieter hinweg vereinfachen, werden zunehmend in Deals gebündelt. Das Ergebnis ist ein fließendes Bereitstellungskontinuum, in dem Cloud dominant bleibt, aber Interoperabilität Architekturentscheidungen bestimmt und die Gesamtnachfrage im Markt für Remote-Arbeitsplatz-Dienste steigert.

Nach Endnutzerbranche:

Transformation im Gesundheitswesen beschleunigt sichIT und Telekommunikation hielten im Jahr 2025 mit 27,05 % den größten Beitrag zur Marktgröße für Remote-Arbeitsplatz-Dienste und profitierten von inhärenter digitaler Vertrautheit und umfangreichen Endpunkt-Beständen, die eine fortschrittliche Orchestrierung erfordern. Finanzinstitute folgen dicht dahinter, angetrieben durch Compliance- und sichere Kundenbindungsimperative.

Das Gesundheitswesen ist jedoch mit einer CAGR von 17,9 % bis 2031 auf den schnellsten Vormarsch vorbereitet, da Telemedizin, Remote-Patientenüberwachung und verteilte klinische Dokumentation Finanzierung erhalten. Virtuelle Desktop-Infrastruktur sichert Patientenakten und ermöglicht es Klinikern, sich zwischen Einrichtungen zu bewegen. KI-gestützte Transkription und Diagnostik veranschaulichen weiter den Appetit des Sektors auf integrierte digitale Arbeitsplatz-Stacks. Erfolgreiche Pilotprojekte, die verbesserte Klinikerzufriedenheit und reduzierten Verwaltungsaufwand berichten, validieren inkrementelle Investitionen und lenken neues Kapital in den Markt für Remote-Arbeitsplatz-Dienste.

Geografische Analyse

Markt für Remote-Arbeitsplatz-Dienste in Nordamerika

Nordamerika dominierte im Jahr 2025 mit einem Anteil von 37,35 % den Markt für Remote-Arbeitsplatz-Dienste, unterstützt durch eine ausgereifte 5G-Abdeckung, Verfügbarkeitszonen von Cloud-Hyperscalern sowie ein Bekenntnis auf Vorstandsebene zur hybriden Arbeit als langfristige Betriebsnorm. Unternehmen in den Vereinigten Staaten führen die Einführung KI-gestützter Kollaborationslösungen an, während kanadische Modernisierungszuschüsse für den öffentlichen Sektor grenzüberschreitende Managed-Service-Aufträge beschleunigen. Die Maquiladora-Lieferketten Mexikos sind zunehmend auf verteilte Ingenieur- und Supportteams angewiesen, was den regionalen Geltungsbereich erweitert.

Markt für Remote-Arbeitsplatz-Dienste im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum stellt die am schnellsten wachsende Region dar und verzeichnet eine prognostizierte CAGR von 21,6 % bis 2031. Großangelegte Investitionen in Glasfaser- und 5G-Netze treffen auf staatliche Anreize wie Singapurs AI Cloud Takeoff-Programm, das Unternehmen bis zu 500.000 SGD für KI-Arbeitsplatz-Pilotprojekte bereitstellt. China und Indien bilden das Volumenrückgrat durch große Arbeitskräftepools und einen rasant wachsenden Cloud-Rechenzentrumsbestand. Australische Vorschriften für den Finanzdienstleistungssektor zur operativen Resilienz fördern zudem die Einführung sicherer virtueller Desktops, während südostasiatische KMU veraltete Infrastrukturen durch mobile-first SaaS-Bündel überspringen.

Markt für Remote-Arbeitsplatz-Dienste in Europa

Europa verzeichnet eine stetige Expansion, angetrieben durch ESG-orientierte Beschaffung und strenge Datenschutzgesetze, die regionale Cloud-Knoten und verschlüsselte Endpunktlösungen begünstigen. Nordische Regierungen fungieren als Vorbilder für eine remote-fähige öffentliche Verwaltung und stärken die kulturelle Akzeptanz. Der deutsche Mittelstand investiert in hybride Plattformen, um dem Fachkräftemangel entgegenzuwirken, und französische Regelungen zum Recht auf Nichterreichbarkeit prägen Analysemodule zur Überwachung von Überstundenrisiken. Insgesamt sichern diese Faktoren den europäischen Beitrag trotz strengerer Anforderungen an die Datensouveränität und gewährleisten ein ausgewogenes Wachstum innerhalb des Marktes für Remote-Arbeitsplatz-Dienste.

Wettbewerbslandschaft

Das Wettbewerbsfeld zeigt eine moderate Konsolidierung: Plattformführer integrieren Infrastruktur-, Sicherheits- und Erfahrungsebenen, um Marktanteile zu verteidigen und Wechselhürden zu erhöhen. Microsoft und Citrix vertieften ihre Ausrichtung durch eine Azure-Verpflichtung von USD 1,65 Milliarden und positionierten Citrix als bevorzugten Desktop-as-a-Service-Partner für Unternehmen[3]Citrix Investor Relations, „Citrix-Microsoft Expanded Partnership”, Citrix, citrix.com. Solche Deals verbinden Skaleneffekte mit gemeinsamer Roadmap-Beschleunigung und schaffen End-to-End-Stacks, die risikoaverse CIOs ansprechen.

Hyperscaler nutzen Ökosystem-Hebel, wie das Beispiel von AWS zeigt, das Systemintegrator-Allianzen kultiviert, um einen Dienstleistungspool von USD 250 Milliarden zu erschließen. Accenture, Tata Consultancy und DXC investieren gemeinsam in Lösungsblaupausen und sichern so schnelles Kunden-Onboarding und stärken die AWS-Nutzung. Gleichzeitig konzentrieren sich spezialisierte Neueinsteiger auf Nischen mit spezifischen Schmerzpunkten. Atomicwork sammelte USD 14 Millionen ein, um KI-zentrierte Service-Management-Hubs zu entwickeln und Platzhirsche in Bezug auf Benutzerfreundlichkeit und agentische Automatisierung herauszufordern.

Strategische Fusionen und Übernahmen beschleunigen die Fähigkeitsaggregation. Die Übernahme von Niveus durch NTT DATA fügt 1.000 Google-Cloud-Ingenieure hinzu und stärkt die Multi-Cloud-Liefertiefe. Workdays Agent Partner Network formalisiert Marktplätze, auf denen unabhängige Softwareanbieter KI-Agenten einbetten, die das Agent System of Record verwaltet, und signalisiert eine Zukunft, in der menschliche und maschinelle Rollen unter einer gemeinsamen HR-Richtlinie verwaltet werden. Letztendlich konvergiert der Wettbewerbsvorteil auf integrierter KI, Zero-Trust by Design und nachweisbaren Geschäftsergebnissen – Faktoren, die den Markt für Remote-Arbeitsplatz-Dienste insgesamt erweitern.

Marktführer im Bereich Remote-Arbeitsplatz-Dienste

Atos Group

IBM Corporation

DXC Technology Company

Hewlett Packard Enterprise Company

Accenture plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Remote-Arbeitsplatz-Dienste

- Accenture plc

- Amazon Web Services, Inc.

- Atos SE

- Capgemini SE

- Cisco Systems, Inc.

- Citrix (Cloud Software Group)

- Cognizant Technology Solutions Corporation

- DXC Technology Company

- Google LLC (Google Cloud)

- Hewlett Packard Enterprise Company

- HCL Technologies Limited

- International Business Machines Corporation

- Microsoft Corporation

- NTT DATA Corporation

- Slack Technologies LLC (Salesforce, Inc.)

- Tata Consultancy Services Limited

- TeamViewer SE

- Unisys Corporation

- VMware, Inc.

- Wipro Limited

Jüngste Branchenentwicklungen im Markt für Remote-Arbeitsplatz-Dienste

- Juni 2025: Workday startete das AI Agent Partner Network und das Agent Gateway und ermöglichte die Integration von KI-Agenten in Belegschaftsplattformen.

- Juni 2025: Google Cloud und Digital Industry Singapore führten das AI Cloud Takeoff-Programm ein, um KI-Exzellenzzentren in 300 Unternehmen zu finanzieren.

- Mai 2025: NTT DATA stellte das Smart AI Agent Ecosystem vor und wandelte veraltete RPA-Bots in autonome intelligente Agenten um.

- April 2025: TCS führte souveräne Cloud-Netzwerke mit Fokus auf Indien ein und trug USD 2,6 Milliarden zum Umsatz bei.

Markt für Remote-Arbeitsplatz-Dienste Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie betrachtet den Markt für Remote-Arbeitsplatz-Dienste als jede Softwareplattform und jeden Managed Service, der es Mitarbeitern ermöglicht, auf Unternehmensanwendungen, Dateien und Support zuzugreifen, während sie außerhalb eines Hauptbüros arbeiten. Dies umfasst digitale Arbeitsplatz-Plattformen, einheitliches Endpunkt-Management, virtuelle Desktop-Infrastruktur, Kollaborations-Suiten sowie zugehörige Beratungs- oder Managed-Helpdesk-Angebote. Laut Mordor Intelligence beträgt der Basisjahreswert 2025 USD 38,16 Milliarden, mit einer Prognose von USD 127,24 Milliarden bis 2030.

Ausschluss aus dem Umfang: Physische Coworking-Immobilien und reine Netzwerksicherheitstools fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Einheitliches Endpunkt-Management

- Digitale Arbeitsplatz-Plattformen

- Virtuelle Desktop-Infrastruktur (VDI)

- Kollaborations- und Kommunikationstools

- Dienste

- Beratung und Bewertung

- Managed Workplace Services

- Support und Wartung

- Schulung und Übernahme

- Lösungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Bereitstellung

- Cloud

- On-Premise

- Hybrid

- Nach Endnutzerbranche

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungswesen (BFSI)

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce

- Fertigung

- Regierung und öffentlicher Sektor

- Bildung

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Arbeitsplatz-Technologiearchitekten bei Managed-Service-Anbietern, HR- und Beschaffungsleiter in Großunternehmen in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Nischen-Tool-Anbieter. Erkenntnisse zu Preisstreuung, Lizenznutzung und BYOD-Richtlinien-Rollouts ermöglichten es uns, Desk-Findings einem Stresstest zu unterziehen und regionale Penetrationsannahmen anzupassen.

Desk-Recherche

Wir begannen mit öffentlichen Daten von vertrauenswürdigen Behörden wie der Internationalen Fernmeldeunion, Eurostat und dem US Bureau of Labor Statistics, um den globalen Pool an Remote- und Hybrid-Mitarbeitern zu bemessen. Branchenverbände, namentlich CompTIA, das Cloud Industry Forum und die Asia Cloud Computing Association, lieferten Übernahmequoten für VDI, Device-as-a-Service und Auslagerung von Managed Workplace Services. 10-K-Einreichungen von Unternehmen und Investorenpräsentationen fügten reale Vertragswerte und durchschnittliche Verkaufspreise hinzu, während akademische Zeitschriften in IEEE und ACM uns halfen, Technologieerneuerungszyklen einzuschätzen. Ausgewählte Zahlen von D&B Hoovers und Dow Jones Factiva bereicherten unternehmensweite Benchmarks. Diese Liste ist illustrativ; viele weitere Sekundärquellen flossen in die Datenvalidierung ein.

Marktgrößenbestimmung und Prognose

Das Kernmodell wendet einen Top-down-Aufbau des „Remote-Mitarbeiter-Nachfragepools” an. Wir multiplizieren die adressierbare Belegschaft in jedem Land mit der Remote-Arbeitsdurchdringung und den durchschnittlichen jährlichen Ausgaben für Arbeitsplatz-Tools und -Dienste. Lieferanten-Rollups und stichprobenartige Überprüfungen von durchschnittlichem Verkaufspreis × Volumen dienen als Bottom-up-Plausibilitätsprüfungen. Zu den Schlüsselvariablen gehören (a) der Anteil von Remote-/Hybrid-Arbeitnehmern an der Gesamtbeschäftigung, (b) die Cloud-Ausgaben pro Nutzer im Unternehmen, (c) ausgelieferte virtuelle Desktop-Lizenzen, (d) Managed-Service-Vertragswerte und (e) Abwanderungsraten zwischen On-Premise- und Cloud-Bereitstellungen. Eine multivariate Regression, verankert auf historischen Cloud-Ausgaben und dem Wachstum hybrider Mitarbeiter, prognostiziert jeden Treiber. Die Szenarioanalyse rahmt dann Aufwärts- und Abwärtsfälle ein. Datenlücken in kleineren Märkten werden durch BIP-pro-Kopf-Elastizität und Peer-Cluster-Durchschnitte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung vergleicht ein Analyst die modellierten Ergebnisse mit unabhängigen Lohnausgaben, Gerätesendungsdaten und Umsatzlinien von Dienstleistern. Abweichungen jenseits voreingestellter Bänder lösen eine Überarbeitung aus. Berichte werden alle zwölf Monate aktualisiert, während wesentliche Ereignisse wie große Fusionen und Übernahmen sowie regulatorische Änderungen Zwischenaktualisierungen veranlassen.

Warum Mordors Basislinie für Remote-Arbeitsplatz-Dienste Zuverlässigkeit gebietet

Veröffentlichte Zahlen weichen häufig ab, weil Unternehmen variieren, was sie zählen, wie oft sie Zahlen aktualisieren und wie aggressiv ihre Cloud-Migrationsannahmen sind.

Wichtige Lückentreiber: Einige Verlage fusionieren Coworking-Immobilienerlöse mit IT-Diensten, andere gehen davon aus, dass alle Hybrid-Mitarbeiter vollständige digitale Arbeitsplatz-Suiten kaufen, und einige extrapolieren mit statischen Durchschnittspreisen ohne Überprüfung von Vertragsneugotierungen. Mordors Umfang konzentriert sich strikt auf IT-Aktivierungsausgaben, wendet verifizierte Nutzerpreise an und profitiert von einem jährlichen Aktualisierungsrhythmus.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 38,16 Mrd. (2025) | ||

| USD 30,55 Mrd. (2024) | Globale Unternehmensberatung A | Kombiniert Coworking-Immobilienerlöse und verwendet einen einzigen globalen durchschnittlichen Verkaufspreis |

| USD 24,19 Mrd. (2024) | Branchenjournal B | Lässt Managed-Support-Verträge aus und verwendet durchgehend Preise von 2023 in der Prognose |

Kurz gesagt geben unsere disziplinierte Variablenauswahl, die zweispurige Validierung und die zeitnahe Aktualisierung Entscheidungsträgern eine ausgewogene, transparente Basislinie, die sie mit klaren Schritten nachverfolgen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Remote-Arbeitsplatz-Dienste?

Der Markt für Remote-Arbeitsplatz-Dienste erreichte im Jahr 2026 USD 48,3 Milliarden und soll bis 2031 mit einer CAGR von 26,55 % auf USD 156,34 Milliarden wachsen.

Welche Region führt den Markt für Remote-Arbeitsplatz-Dienste an?

Nordamerika hielt im Jahr 2025 einen Anteil von 37,35 % aufgrund umfassender Übernahme hybrider Arbeit, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,6 %.

Welche Komponenten bilden den Markt für Remote-Arbeitsplatz-Dienste?

Lösungen – bestehend aus einheitlichem Endpunkt-Management, Kollaborationsplattformen und VDI – machten im Jahr 2025 61,75 % des Anteils aus, während Dienste, einschließlich Beratung und Auslagerung von Managed Workplace Services, mit einer CAGR von 16,2 % wachsen.

Warum wird die Cloud-Bereitstellung bevorzugt?

Cloud-Modelle erfassten im Jahr 2025 63,05 % des Marktanteils für Remote-Arbeitsplatz-Dienste und wachsen mit einer CAGR von 18,6 %, da sie Skalierbarkeit, geringeren Kapitalbedarf und schnellere Einführung bieten.

Welche Branche wächst bei der Übernahme am schnellsten?

Das Gesundheitswesen ist die am schnellsten wachsende Endnutzerbranche und schreitet mit einer CAGR von 17,9 % voran, da Telemedizin und Remote-Überwachung zum Mainstream werden.

Seite zuletzt aktualisiert am: