Marktgröße und Marktanteil für Remote-Integrationslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

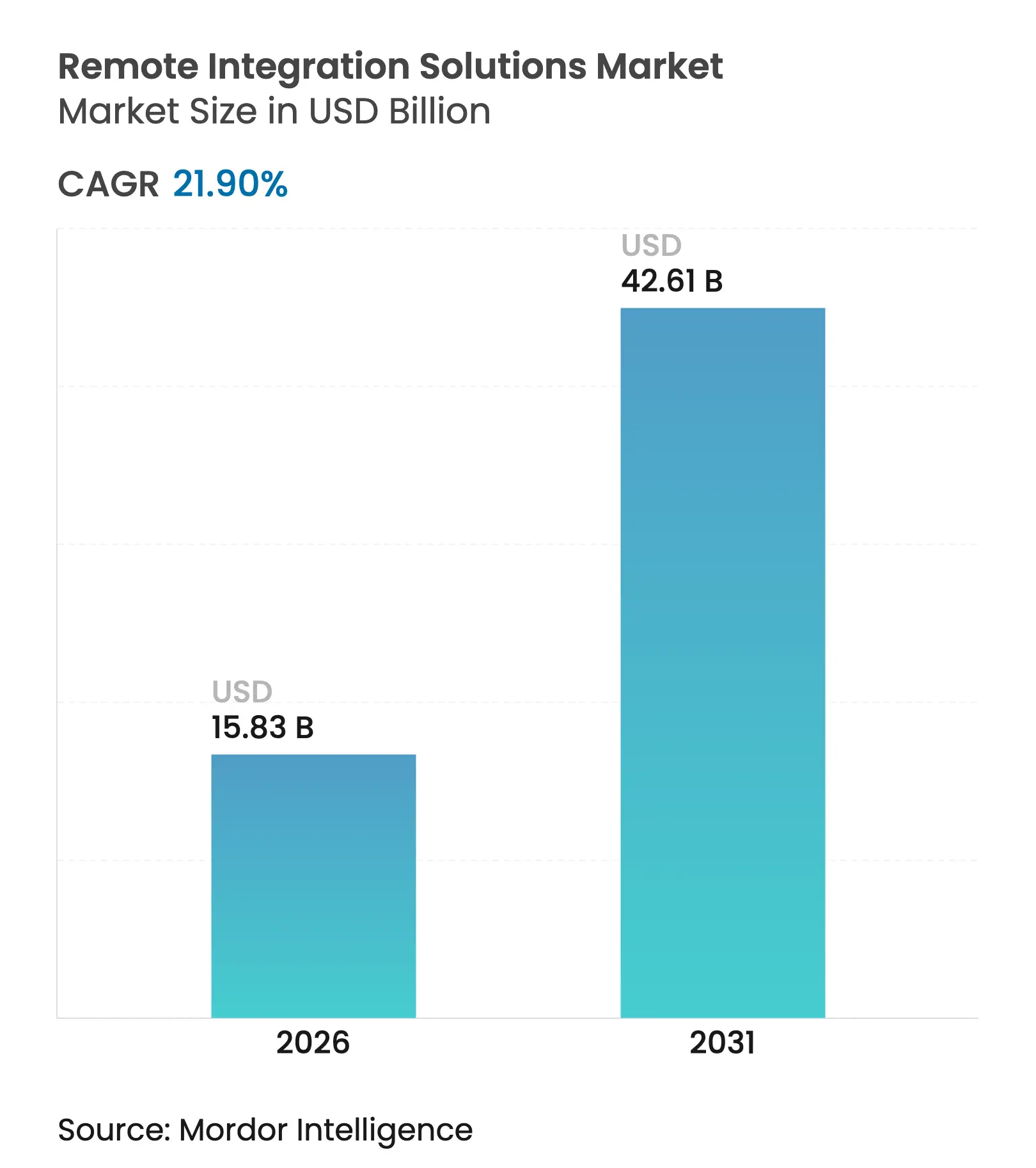

| Marktgröße (2026) | 15.83 Milliarden US-Dollar |

| Marktgröße (2031) | 42.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.90% CAGR |

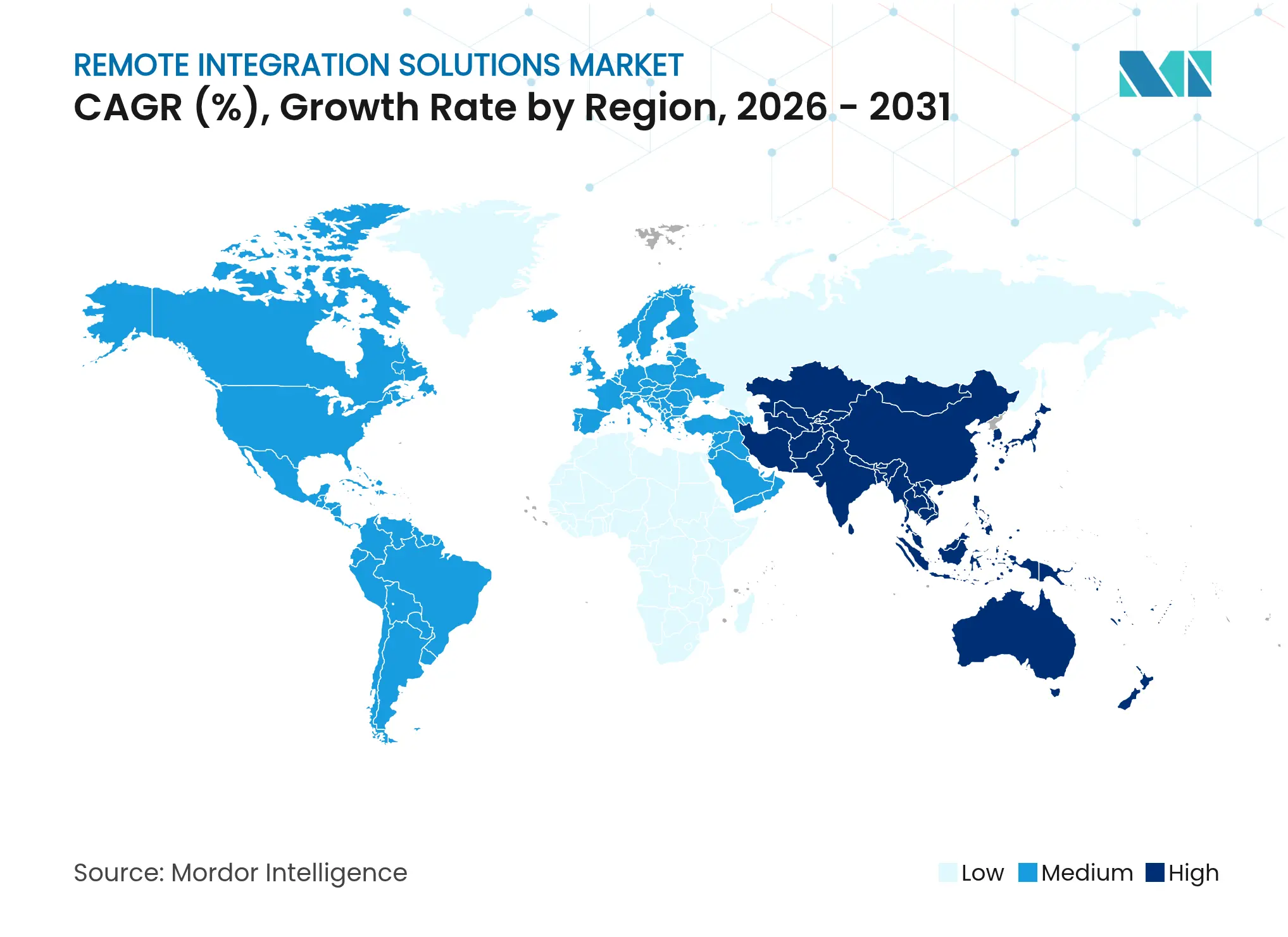

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

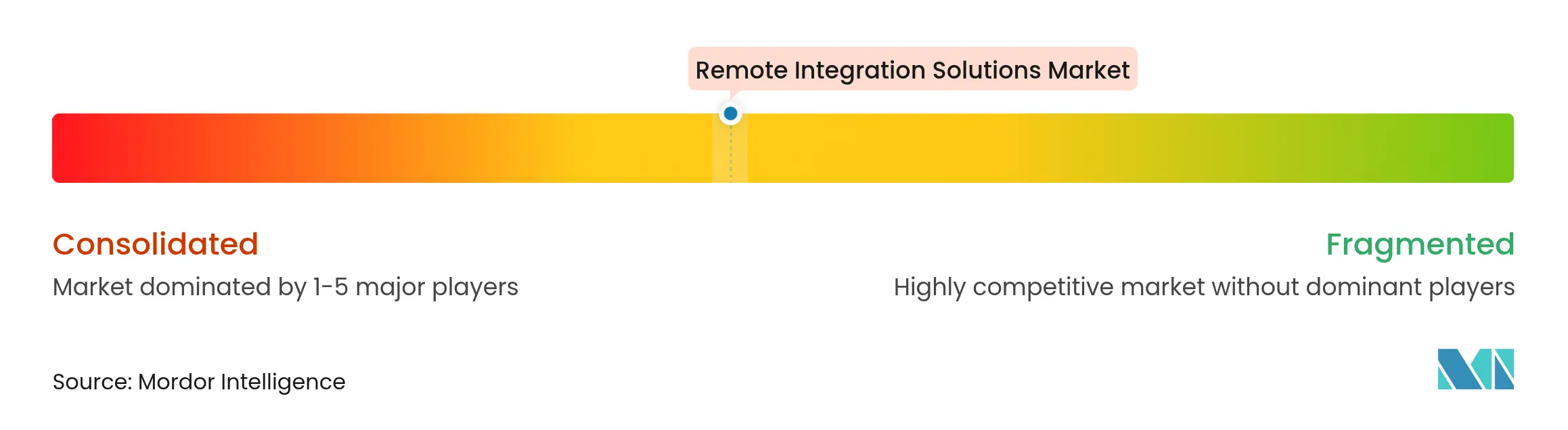

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Remote-Integrationslösungen von Mordor Intelligence

Die Marktgröße für Remote-Integrationslösungen soll von 12,99 Milliarden USD im Jahr 2025 auf 15,83 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 21,9 % über den Zeitraum 2026–2031 einen Wert von 42,61 Milliarden USD erreichen. Dieser starke Anstieg ist darauf zurückzuführen, dass Rundfunkveranstalter die Vor-Ort-Produktion durch IP-Workflows ersetzen, die Reise-, Transportlogistik- und Einrichtungskosten senken. Schnelle Einführungen von 5G-Standalone-Netzen, bewährte Netzwerk-Slicing-Pilotprojekte und softwaredefinierte Produktionswerkzeuge bestätigen weiterhin die wirtschaftliche Grundlage für skalierbare REMI-Betriebe. Inhaber von Live-Sportrechten bestehen auf mehrwinkligen, personalisierten Feeds, was die Nachfrage nach Remote-Switching-, Grafik- und Audiomischknoten steigert, die sofort in der Cloud hochgefahren werden können. Die wachsende 4K- und 8K-Inhaltspipeline erhöht den Bandbreiten- und Rechenbedarf und verschiebt das Gleichgewicht weiter zugunsten einer IP-zentrierten Infrastruktur. Nordamerika führt bei der Einführung dank umfangreicher Glasfaser-Backbones und privater 5G-Bereitstellungen, während der asiatisch-pazifische Raum aufgrund aggressiver Investitionsausgaben der Netzbetreiber und eines wachsenden Kalenders an eSports- und regionalen Sportligen rasant aufholt.

Wichtigste Erkenntnisse des Berichts

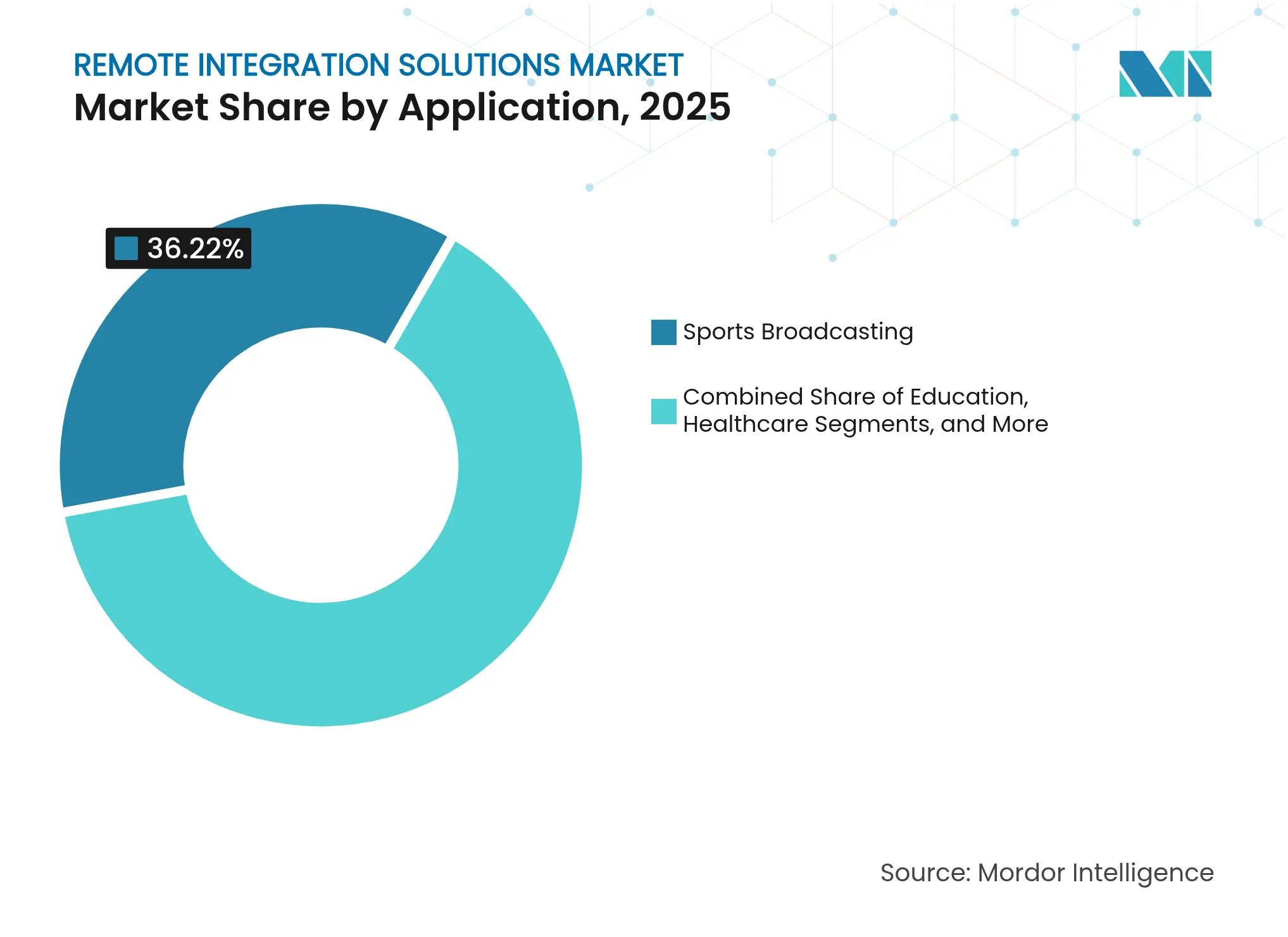

- Nach Anwendung hielt Sportübertragung im Jahr 2025 einen Marktanteil von 36,22 % am Markt für Remote-Integrationslösungen; Nachrichten und Live-Events werden bis 2031 voraussichtlich mit einer CAGR von 24,25 % wachsen.

- Nach Unternehmensgröße entfielen im Jahr 2025 65,55 % des Marktes für Remote-Integrationslösungen auf Großunternehmen, während KMU bis 2031 voraussichtlich mit einer CAGR von 24,65 % wachsen werden.

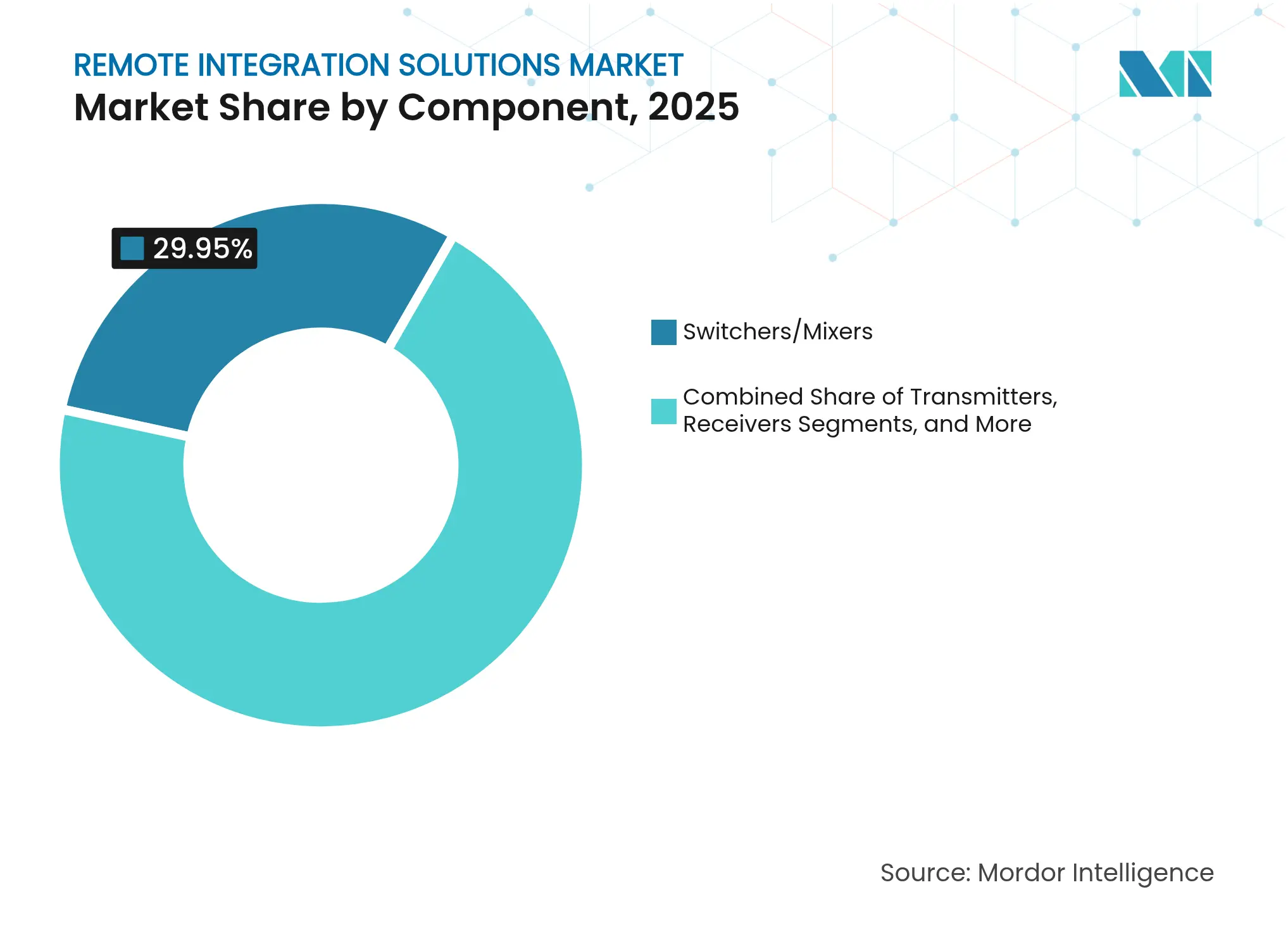

- Nach Komponente erzielten Switcher/Mischer im Jahr 2025 einen Umsatzanteil von 29,95 %; Softwareplattformen sind für die schnellste CAGR von 23,92 % im Zeitraum 2026–2031 positioniert.

- Nach Bereitstellungsmodell repräsentierten On-Premise-Systeme im Jahr 2025 einen Anteil von 49,85 %, während Cloud-Bereitstellungen im gleichen Zeitraum mit einer CAGR von 24,98 % voranschreiten.

- Nach Konnektivität führten Glasfaser-IP-Verbindungen im Jahr 2025 mit einem Anteil von 39,10 %; Mobilfunk-/5G-Lösungen steigen bis 2031 mit einer CAGR von 25,28 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,10 %, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich die höchste CAGR von 24,32 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Remote-Integrationslösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Live-Sport-Streaming | +4.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Kosteneinsparungen durch Remote- und Cloud-Produktion | +5.8% | Global, am stärksten im asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Big-Data-gesteuerten Broadcast-Workflows | +3.1% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau der 4K/8K-UHD-Inhaltspipelines | +3.9% | Global, angeführt von Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Edge-fähiges 5G-Netzwerk-Slicing für REMI | +4.7% | Kern im asiatisch-pazifischen Raum, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben zur Reduzierung von Vor-Ort-OB-Einheiten | +2.3% | EU führend, gefolgt von Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Live-Sport-Streaming

Live-Sport-Zuschauer erwarten Mehrkamera-Wiederholungen, angereicherte Statistiken und nahezu nullwertige Latenz, was Rechteinhaber dazu zwingt, parallele Feeds hochzufahren, die nur IP-basierte REMI-Architekturen aufrechterhalten können. Der private 5G-Slice der Deutschen Telekom für RTL Deutschland lieferte während der Europäischen Fußballmeisterschaft 4K-Bilder mit einer Latenz von unter 25 ms und verdeutlichte damit die Bereitschaft der Netzbetreiber, sendequalitativen Streams zu unterstützen. [1]Deutsche Telekom AG, "Telekom und RTL Deutschland entwickeln 5G-Standalone-Netzwerk-Slicing-Lösung für die Live-Videoproduktion," telekom.com Die eSports-Präsentation von Virgin Media O2 bewies, dass dieselbe Architektur über verschiedene Unterhaltungsgenres hinweg flexibel eingesetzt werden kann. Diese Einführungen bestätigen den Mobilfunkbeitrag als Ergänzung zu Glasfaser und Satellit, erweitern die Standortwahl und senken die First-Mile-Kosten für Turniere jeder Größenordnung.

Beschleunigung von Kosteneinsparungen durch Remote- und Cloud-Produktion

LiveU, TVU Networks und andere Dienstleister berichten von Kostensenkungen von 40–70 %, wenn Produktionen von vollständigen OB-Truck-Einsätzen auf REMI-Pipelines umstellen, die Switching, Wiederholung und Grafik zentralisieren. [2]LiveU, "Remote-Produktion," liveu.tv ESPN, das mit 16 NHL-Playoff-Spielen in sechs Tagen konfrontiert war, kombinierte REMI-Trucks mit Cloud-Vision-Mixing, um Crews und Ausrüstung auf mehrere Standorte zu verteilen. Cloud-Ressourcen-Pooling verbessert die Asset-Auslastung, während nutzungsbasierte Preisgestaltung mittelgroßen Rundfunkveranstaltern Zugang zu professionellen Werkzeugen ermöglicht, die früher auf Tier-1-Netzwerke beschränkt waren.

Verbreitung von Big-Data-gesteuerten Broadcast-Workflows

Überlagerungen durch künstliche Intelligenz, Echtzeit-Spielerverfolgung und Live-Sprachübersetzung verwandeln einen einzelnen Kamera-Feed in ein datenreiches Produkt. Die KI-Engine von wTVision erkennt Ballflugbahnen und generiert automatisch erweiterte Grafiken, ist jedoch auf Rechenknoten mit niedriger Latenz angewiesen, die dem Vision-Mixer vorgelagert sind. Muratas Prototyp für generativen Kommentar erschließt die Berichterstattung über Randsportarten, die menschliche Crews wirtschaftlich nicht rechtfertigen können. Diese Innovationen erweitern den adressierbaren Markt für Remote-Integrationslösungen, die Video- und Daten-Workflows in einer Steuerungsebene zusammenführen.

Ausbau der 4K/8K-UHD-Inhaltspipelines

Ultra-HD erfordert den vierfachen Durchsatz von HD und erhöht sowohl den Speicher- als auch den Grafikverarbeitungsbedarf, was ältere SDI-Ketten belastet. Der visuell verlustfreie TicoXS-Codec von intoPIX ermöglicht den 8K-Transport über 10-GbE-Verbindungen und senkt die Hürde für campusweite 8K-REMI-Bereitstellungen. China Mobile streamte eine 4K-Preisverleihungsshow ausschließlich über einen 5G-Slice und bewältigte Beitrag und Verteilung ohne Satelliten-Backup. Da Zuschauer 4K auf jedem Bildschirm erwarten, werden Remote-Integrations-Workflows zum pragmatischen Weg zur Skalierung und umgehen große Kapitalausgaben für dedizierte UHD-Trucks.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisgestaltung für hochkapazitive Bandbreite mit niedriger Latenz | -3.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Trägheit bei veralteter Infrastruktur und Qualifikationen | -2.9% | Nordamerika und EU, moderat im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in IP-Feeds | -1.8% | Global, verstärkt in regulierten Branchen | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der regulatorischen Spektrumzuweisung | -1.2% | Regional, je nach Rechtsordnung unterschiedlich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisgestaltung für hochkapazitive Bandbreite mit niedriger Latenz

Dedizierter Gigabit-Zugang kostet häufig 1.000–1.500 USD pro Monat, was für Regionalsender und unabhängige Produzenten eine erhebliche Hürde darstellt. [3]Meter, "Leitfaden zur Preisgestaltung für dedizierten Internetzugang 2025," meter.com Lieferkettenerschütterungen haben Betreiber bereits von der Just-in-time- zur Just-in-case-Hardware-Beschaffung veranlasst und die Netzwerkgerätepreise auf einem erhöhten Niveau gehalten. Die Konnektivität ist weiterhin auf städtische Knotenpunkte konzentriert, was Remote-Ersteller dazu zwingt, auf Satellit oder öffentliches Internet zurückzugreifen, das selten eine bildgenaue Übertragung garantiert. Während Netzbetreiber die Monetarisierung von Slicing untersuchen, prognostiziert Ericsson Amortisationszeiten von bis zu fünf Jahren, was die kurzfristige Entlastung dämpft.

Trägheit bei veralteter Infrastruktur und Qualifikationen

Viele Rundfunkveranstalter haben vor weniger als einem Jahrzehnt erheblich in SDI-Router und Koaxialkabel investiert und zögern nun, diese Investitionen aufzugeben. IP-Mediennetzwerke erfordern Präzisionszeitprotokoll-Synchronisation und softwaredefinierte Routing-Kenntnisse, die in klassischen Broadcast-Engineering-Teams selten zu finden sind. Übergangs-Hybride erzwingen eine Doppelpfad-Wartung und verlängern die Zeitpläne für das Änderungsmanagement. Kleinere Unternehmen befürchten Zuverlässigkeitskompromisse und bevorzugen bewährtes Basisband, bis IP-Tools bei Großereignissen eine einwandfreie Leistung nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Sportübertragung treibt die Marktführerschaft voran

Sportübertragung hielt im Jahr 2025 einen Marktanteil von 36,22 % am Markt für Remote-Integrationslösungen, was den unablässigen Bedarf des Segments an mehreren synchronisierten Kamera-Feeds, Zeitlupenwiederholungen und grafikintensivem Storytelling belegt. TNT Sports entschied sich für einen vollständigen REMI-Workflow für sein MLB-Dienstagsprogramm, um Crews auf Baseballstadien und Hauptquartier-Kontrollräume zu verteilen. Die Marktgröße für Remote-Integrationslösungen im Sportbereich wurde durch Rechtegebühren gestärkt, die Effizienz ohne Beeinträchtigung des Fan-Erlebnisses fördern.

Nachrichten und Live-Events verzeichnen die schnellste CAGR von 24,25 % bis 2031, da fortlaufende Berichterstattung, Pop-up-Studios und Multi-Plattform-Publishing eine agile Produktion erfordern. Politische Debatten, Roter-Teppich-Shows und Krisen-Briefings setzen auf REMI, um Einrichtungszeiten zu verkürzen und grenzüberschreitende Zusammenarbeit zu ermöglichen. Da sich die Aufmerksamkeit des Publikums in Minuten verschiebt, ermöglichen Cloud-native Bearbeitungswerkzeuge Produzenten, Highlights innerhalb der goldenen Stunde auf Social-Media-Kanäle zu übertragen und die Reichweite mit minimalen Zusatzkosten zu erweitern.

Nach Unternehmensgröße: Großunternehmen behalten die Dominanz

Großunternehmen kontrollierten im Jahr 2025 65,55 % des Umsatzes und nutzten zentrale technische Betriebszentren, die Dutzende gleichzeitiger Feeds orchestrieren. Diese Unternehmen verhandeln Mengenrabatte für Encoder, Netzwerkdienste und Cloud-Computing und senken so die Kosten pro Veranstaltung. Sie setzen auch dedizierte Teams ein, um Latenz, Redundanz und Cybersicherheit bei hochkarätigen Live-Shows zu überwachen.

KMU gewinnen mit einer CAGR von 24,65 % an Dynamik, da SaaS-Plattformen Vision-Mixing, Grafik und Gegensprechanlage in browserbasierten Konsolen bündeln. Tragbare All-in-one-Produktionstablets ermöglichen es einem Zwei-Personen-Team, eine Sechs-Kamera-Aufnahme zu schalten und professionelle Streams auszugeben, wodurch Fähigkeitslücken gegenüber Premium-Rundfunkveranstaltern geschlossen werden. Die Branche für Remote-Integrationslösungen zählt nun Boutique-Sportligen, Gotteshäuser und Universitäten zu den aktiven Käufern.

Nach Komponente: Softwareplattformen treiben Innovation voran

Switcher und Mischer behielten im Jahr 2025 einen Anteil von 29,95 % als grundlegender Knoten, der Kameras, Grafiken und Wiederholungen in Echtzeit zusammenführt. Die Hardware-Zuverlässigkeit ist nach wie vor wichtig für Großereignisse, doch Anbieter stellen zunehmend REST-APIs bereit, die es diesen Switchern ermöglichen, sich in Orchestrierungsebenen einzubinden.

Softwareplattformen verzeichnen die schnellste CAGR von 23,92 %, angetrieben durch Microservices, die Ingest, Verarbeitung und Verteilung abstrahieren. Cloud-NLEs sind direkt mit Ingest-Pipelines verbunden und verkürzen die Durchlaufzeit von Stunden auf Minuten. Die dem Software-Bereich zugewiesene Marktgröße für Remote-Integrationslösungen beschleunigt sich, da Rundfunkveranstalter Investitionsausgaben von festen FPGA-Boards auf abonnementbasierte Redaktionssuiten umleiten.

Nach Bereitstellungsmodell: Cloud-Migration beschleunigt sich

On-Premise-Systeme hielten im Jahr 2025 einen Anteil von 49,85 % und bestätigten damit den vorsichtigen Ansatz der Branche bei latenzempfindlichen Workloads. Nachrichtennetzwerke betreiben weiterhin Master-Control-Rooms und Archivcluster hinter der Firewall und berufen sich dabei auf redaktionelle Souveränität.

Cloud-Bereitstellungen verzeichnen jedoch eine CAGR von 24,98 %. Hybride Konzepte leiten verzögerungstolerante Aufgaben – wie Datei-Ingest, Untertitelgenerierung und Archivtranskodierung – an elastisches Computing weiter, während bildgenaues Switching vor Ort erhalten bleibt. Verizons tragbares privates 5G-Kit, kombiniert mit NVIDIA-Edge-KI, verkürzt die Lücke zwischen On-Premise- und Cloud-Reaktionszeiten und legitimiert neue Workloads am Netzwerkrand.

Nach Konnektivitätstechnologie: Mobilfunknetze gewinnen an Dynamik

Glasfaser-IP-Leitungen lieferten im Jahr 2025 einen Anteil von 39,10 % und werden für ihren konsistenten 1-Gbps-Uplink und ihre deterministische Latenz geschätzt. Allerdings machen Standortwechsel während einer Veranstaltung feste Glasfaser oft unpraktisch. Mobilfunk- und 5G-Verbindungen eilen mit einer CAGR von 25,28 % voraus. Das Pop-up-5G-SA-Netz von Ericsson und der Deutschen Telekom für die Europameisterschaft streamte kabellose Kamera-Feeds mit 500 Mbps bei einwandfreier Synchronisation. Hybride Bonding-Einheiten aggregieren nun mehrere 5G-SIMs mit dem öffentlichen Internet und bieten ein Sicherheitsnetz bei Glasfaserausfällen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,10 % am Markt für Remote-Integrationslösungen, gestützt durch eine dichte Glasfaserinfrastruktur, liberale Spektrumrichtlinien und Sportligen, die kontinuierlich Produktionsfortschritte erproben. ESPN, Fox Sports und Regionalnetzwerke haben REMI-Workflows institutionalisiert und damit ein robustes Ökosystem aus Systemintegratoren und freiberuflichen Betreibern geschaffen. Verizons private 5G- und ATSC-3.0-Broadcast-Internet-Tests signalisieren weiteren Schwung, da Betreiber neue Monetarisierungsebenen anstreben. Staatliche Zuschüsse für ländliches Breitband erweitern zudem die adressierbare Kundenbasis und erschließen lokale Nachrichtensender, die bisher durch DSL oder Mikrowellenverbindungen eingeschränkt waren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet und schreitet bis 2031 mit einer CAGR von 24,32 % voran. Nationale Netzbetreiber in Japan, Südkorea und China haben auf 5G-Standalone-Kerne umgestellt und damit den Weg für garantierte Slice-SLAs geebnet, die speziell auf Medienkunden ausgerichtet sind. Expereo verzeichnet einen Anstieg beim Aufbau von Rechenzentrumsverbindungen in Singapur und Hongkong, da sich Inhalts-Hubs näher an die Zuschauer verlagern. Die Marktgröße für Remote-Integrationslösungen im asiatisch-pazifischen Raum wird zusätzlich durch eSports-Produzenten gestärkt, die mehrsprachige Turniere an ein riesiges mobiles Publikum streamen.

Europa verzeichnet eine stetige Akzeptanz, gestützt durch starke öffentlich-rechtliche Rundfunkveranstalter und politische Vorgaben zur Reduzierung des CO₂-Fußabdrucks. Der LKW-freie Feldversuch von Telefónica und RTVE unterstreicht, wie Edge-Computing kilometerlange Dieselfahrten eliminieren kann, während die kreative Kontrolle erhalten bleibt. Nachhaltigkeitsziele decken sich mit den Vorteilen der Remote-Produktion, und die strengen Datenschutzvorschriften des Kontinents fördern das Interesse an hybriden Architekturen, die sensible Feeds lokal verarbeiten, bevor Proxys in die Cloud übertragen werden. Schwellenmärkte in Lateinamerika, dem Nahen Osten und Afrika zeigen erste Pilotprojekte, da Unterseekabelausbau und LEO-Satellitenkonstellation Konnektivitätslücken überbrücken und sie für eine beschleunigte Einführung positionieren.

Wettbewerbslandschaft

Der Markt für Remote-Integrationslösungen ist mäßig fragmentiert, wobei etwa zwei Dutzend Anbieter den Großteil des Umsatzes kontrollieren. LiveU, Haivision und TVU Networks nutzen jahrzehntelange Erfahrung im Tier-1-Sport und genießen damit Markenvertrauen und globale Wiederverkäuferkanäle. Cloud-native Herausforderer wie Amagi und Kiswe bieten OPEX-freundliche Modelle an, die Switching, Grafik und Verteilung in einer einzigen Oberfläche bündeln.

Die Akquisitionstätigkeit ist lebhaft. Die Übernahme von QSC durch Acuity Brands für 1,2 Milliarden USD integriert vernetztes Audio und Steuerung in ein breiteres Konzept für intelligente Räume und erweitert die Wettbewerbsfronten über den reinen Broadcast hinaus. Avids Übernahme von Wolftech fügt cloudbasierte Nachrichtenredaktionsplanung hinzu und belegt den Wandel hin zu vertikal integrierten Redaktionsstacks.

Die technologische Differenzierung hängt von Latenz und Codec-Effizienz ab. intoPIX, Ateme und Bitmovin wetteifern darum, wahrnehmungslos verlustfreie Komprimierung zu liefern, die UHD über Standardverbindungen überträgt. Unterdessen deuten Patente für virtuelle Zusammenarbeit auf zukünftige volumetrische oder XR-Produktionsebenen hin, wobei Meta bereits geistiges Eigentum rund um kabellose Sidelink-Streams sichert. Partnerschaften nehmen ebenfalls zu: Die Zertifizierung des DragonFly-V-Encoders von Vislink auf Ericssons privatem 5G unterstreicht, wie Telekommunikationsgeräte aus der Mobilfunkära für Broadcast-Aufgaben umgestaltet werden.

Der Preiswettbewerb wird durch hohe Wechselkosten und die Risikoaversion der Kunden bei der Produktion gedämpft. Anbieter binden Kunden durch integrierte Steuerflächen, proprietäre Bonding-Algorithmen und verwaltete Serviceüberlagerungen. Dennoch entwickelt sich die Transparenz bei Cloud-Egress-Gebühren und Slice-Preisgestaltung zu einem wichtigen Kaufkriterium für mittelgroße Produzenten, die die Margen pro Veranstaltung präzise prognostizieren müssen.

Marktführer der Branche für Remote-Integrationslösungen

Adeptia Inc.

Accelerated Media Technologies Inc.

IBM Corporation

Microsoft Corporation

Omega Design Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Vislink trat dem Industrie-4.0-Partnerprogramm von Ericsson bei, um zertifizierte 5G-Sender für ultralatenzarme Beiträge zu liefern.

- April 2025: Verizon Business stellte ein tragbares privates 5G-Netz mit NVIDIA-KI-Videopriorisierung für Mehrkamera-Events vor.

- März 2025: Harmonic stellte auf der NAB 2025 KI-gestützte Hybrid-Cloud-Werkzeuge vor und versprach niedrigere Latenz und cloudbasierte Werbeentscheidungen.

- Januar 2025: Amagi gab eine strategische Partnerschaft mit Tellyo bekannt, um ein erweitertes Video-Toolset für Sport- und Nachrichtenrundfunkveranstalter zu integrieren.

- Oktober 2024: Acuity Brands schloss die Übernahme von QSC für 1,2 Milliarden USD ab und erweiterte damit sein Portfolio für intelligente Räume.

- Oktober 2024: Avid übernahm die Cloud-Nachrichtenredaktionsplattform von Wolftech und vertiefte damit seinen Remote-Produktions-Stack.

Berichtsumfang des globalen Marktes für Remote-Integrationslösungen

Remote Integration (REMI) ist eine moderne Form der Videoübertragung, bei der nur kleine Erfassungsgeräte wie Kameras und Mikrofone vor Ort installiert werden. Das Prinzip hinter REMI besteht darin, kostspielige Investitionsgüter im Feld zu kontrollieren, um die Produktionskosten zu minimieren. On-Demand-Online-Streaming- und Broadcast-Inhaltsanbieter entwickeln einen intensiven Markt für konventionelle Rundfunkveranstalter. Konventionelle Netzwerke suchen nach Möglichkeiten, Community-Sport und Live-Aktivitäten abzudecken, um dem entgegenzuwirken und mehr Optionen sowie personalisierte Inhalte für das Publikum anzubieten.

Der Remote-Integrations-Markt ist segmentiert nach Anwendung (Sport, Broadcast, Regierung und Gesundheitswesen), nach Typ (Großunternehmen und KMU), nach Produkten (Sender, Switcher, Decoder, Zubehör und Empfänger) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Afrika und Naher Osten).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Sportübertragung |

| Nachrichten und Live-Events |

| Unternehmens- und Geschäftsbereich |

| Bildung |

| Gesundheitswesen |

| Regierung und öffentliche Sicherheit |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Sender |

| Empfänger |

| Switcher/Mischer |

| Encoder/Decoder |

| Gegensprechanlagen und Audioschnittstellen |

| Zubehör |

| Softwareplattformen |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Glasfaser-IP |

| Satellit |

| Mobilfunk/5G |

| Öffentliches Internet |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Anwendung | Sportübertragung | ||

| Nachrichten und Live-Events | |||

| Unternehmens- und Geschäftsbereich | |||

| Bildung | |||

| Gesundheitswesen | |||

| Regierung und öffentliche Sicherheit | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Komponente | Sender | ||

| Empfänger | |||

| Switcher/Mischer | |||

| Encoder/Decoder | |||

| Gegensprechanlagen und Audioschnittstellen | |||

| Zubehör | |||

| Softwareplattformen | |||

| Nach Bereitstellungsmodell | On-Premise | ||

| Cloud-basiert | |||

| Hybrid | |||

| Nach Konnektivitätstechnologie | Glasfaser-IP | ||

| Satellit | |||

| Mobilfunk/5G | |||

| Öffentliches Internet | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Remote-Integrationslösungen?

Der Markt beläuft sich im Jahr 2026 auf 15,83 Milliarden USD und soll bis 2031 auf 42,61 Milliarden USD ansteigen.

Welches Anwendungssegment generiert den meisten Umsatz?

Sportübertragung führt mit einem Anteil von 36,22 % im Jahr 2025 aufgrund hoher Kameraanzahlen, Multi-Feed-Verteilung und globalem Fan-Engagement.

Wie schnell wachsen Cloud-Bereitstellungen im Vergleich zu On-Premise-Modellen?

Cloud-Bereitstellungen expandieren von 2026 bis 2031 mit einer CAGR von 24,98 %, was mehr als dem Doppelten der Wachstumsrate von On-Premise-Systemen entspricht.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Aggressive Einführungen von 5G-Standalone-Netzen, die Popularität von eSports und ein wachsender Kalender an Live-Events treiben eine CAGR von 24,32 % in der Region an.

Was sind die primären Kostenvorteile von REMI-Workflows?

Rundfunkveranstalter berichten von Einsparungen von 40–70 % durch die Reduzierung von Crew-Reisen, den Wegfall von OB-Truck-Mieten und die Wiederverwendung zentralisierter Produktionsressourcen.

Welche Konnektivitätsmethode gewinnt am meisten an Dynamik?

Mobilfunk-/5G-Verbindungen steigen mit einer CAGR von 25,28 %, da privates Netzwerk-Slicing beginnt, die Zuverlässigkeit von Glasfaser für Live-Beiträge zu erreichen.

Seite zuletzt aktualisiert am: