Marktgröße und Marktanteil für Workforce Analytics

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

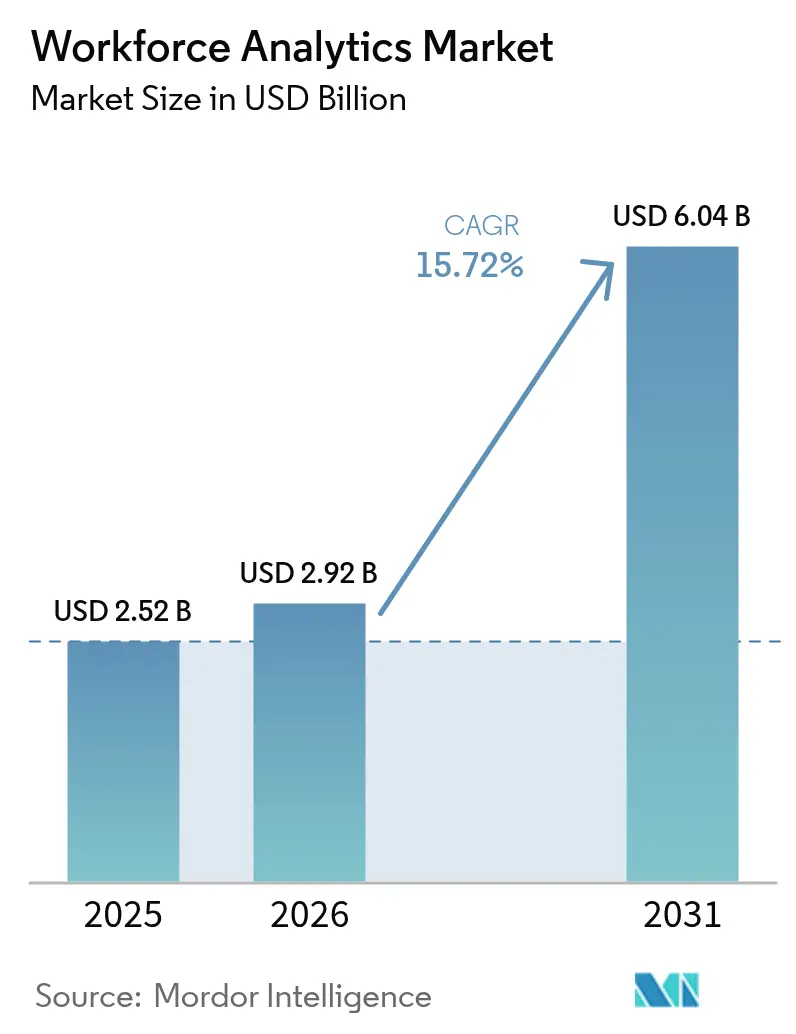

| Marktgröße (2026) | 2.92 Milliarden US-Dollar |

| Marktgröße (2031) | 6.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Workforce Analytics von Mordor Intelligence

Die Marktgröße für Workforce Analytics wird im Jahr 2026 auf USD 2,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,52 Milliarden, mit Prognosen für 2031 von USD 6,04 Milliarden, was einem Wachstum von 15,72 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum resultiert daraus, dass Unternehmen rasch auf datengestützte Talententscheidungen, die Optimierung hybrider Arbeitsmodelle und KI-gestützte Analysen umstellen. Der verstärkte Fokus auf prädiktive Planung, Echtzeit-Einblicke und Kostenoptimierung hält die Nachfrage auch in vorsichtigen wirtschaftlichen Klimata robust. Cloud-basierte Bereitstellungen expandieren schnell, da die Integration mit HCM-Suiten die Datenvolumina vervielfacht und Anwendungsfälle erschließt, während branchenspezifische Anforderungen im Gesundheitswesen und in der Fertigung die Akzeptanz beschleunigen. Die regionale Dynamik ist bemerkenswert: Nordamerika dominiert die frühe Unternehmensadoption, doch die Programme zur digitalen Transformation im asiatisch-pazifischen Raum schaffen den schnellsten Expansionspfad. Die Wettbewerbsdynamik bleibt mäßig intensiv, da HCM-Plattformführer Analysen in ihre Kernangebote integrieren und spezialisierte Anbieter strategische Finanzierungsrunden, Akquisitionen und Partnerschaften verfolgen, um Skalierung aufzubauen.

Wichtigste Erkenntnisse des Berichts

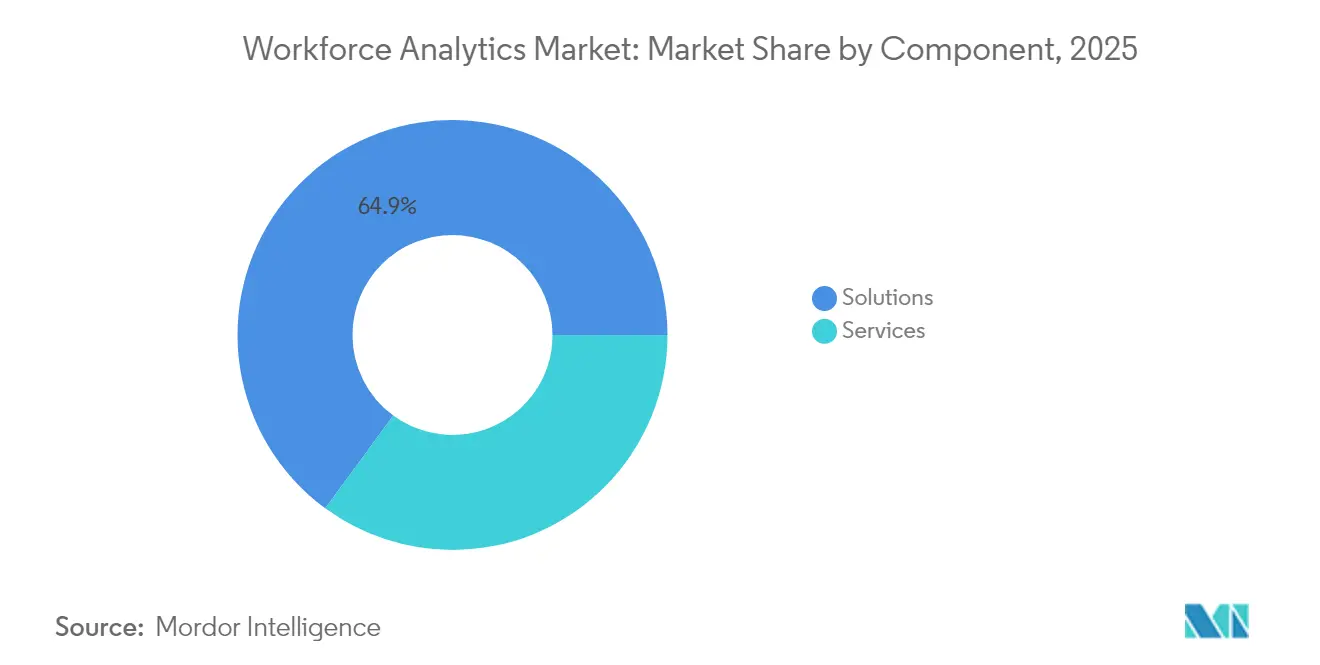

- Nach Komponente führten Lösungen mit einem Anteil von 64,92 % am Markt für Workforce Analytics im Jahr 2025; Dienstleistungen werden bis 2031 voraussichtlich mit einer CAGR von 16,74 % wachsen.

- Nach Bereitstellungstyp entfielen Cloud-Modelle auf einen Anteil von 58,62 % am Markt für Workforce Analytics im Jahr 2025, während Hybrid-Cloud mit der schnellsten CAGR von 16,32 % bis 2031 aufwartet.

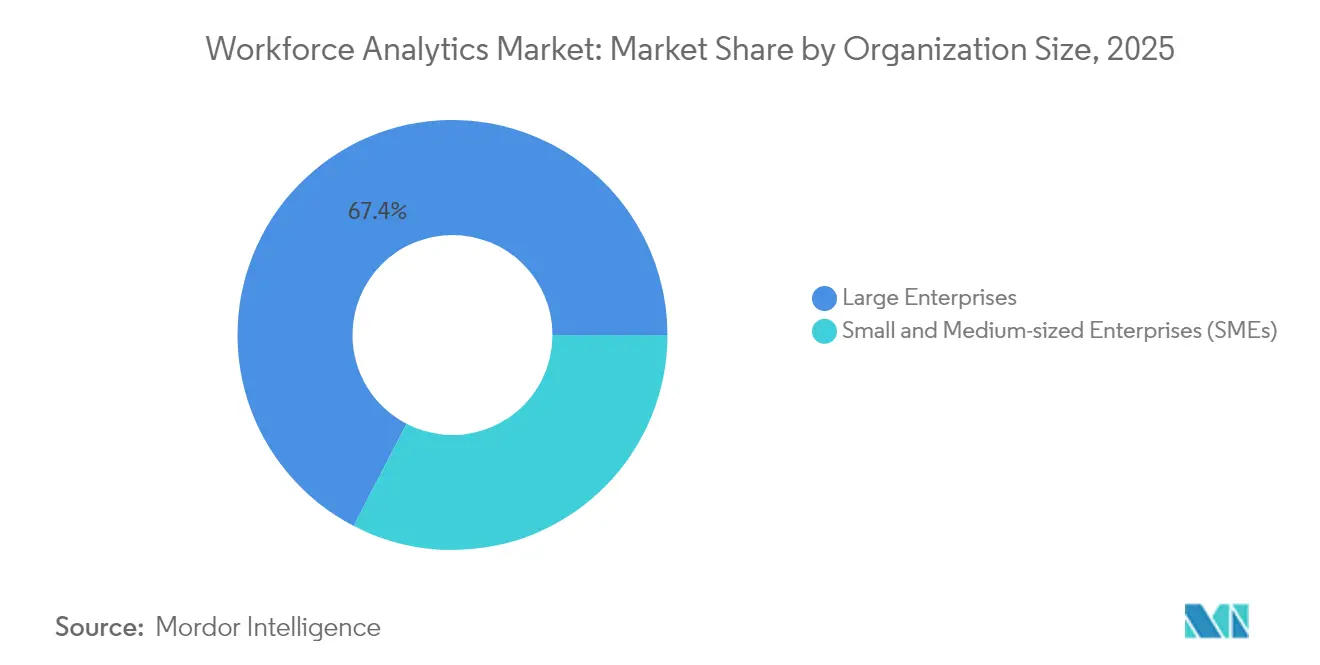

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 67,40 %, während KMU im Prognosezeitraum die höchste CAGR von 17,25 % verzeichnen.

- Nach Endnutzerbranche führte BFSI mit einem Umsatzanteil von 27,08 % im Jahr 2025; das Gesundheitswesen soll bis 2031 mit einer CAGR von 17,66 % expandieren.

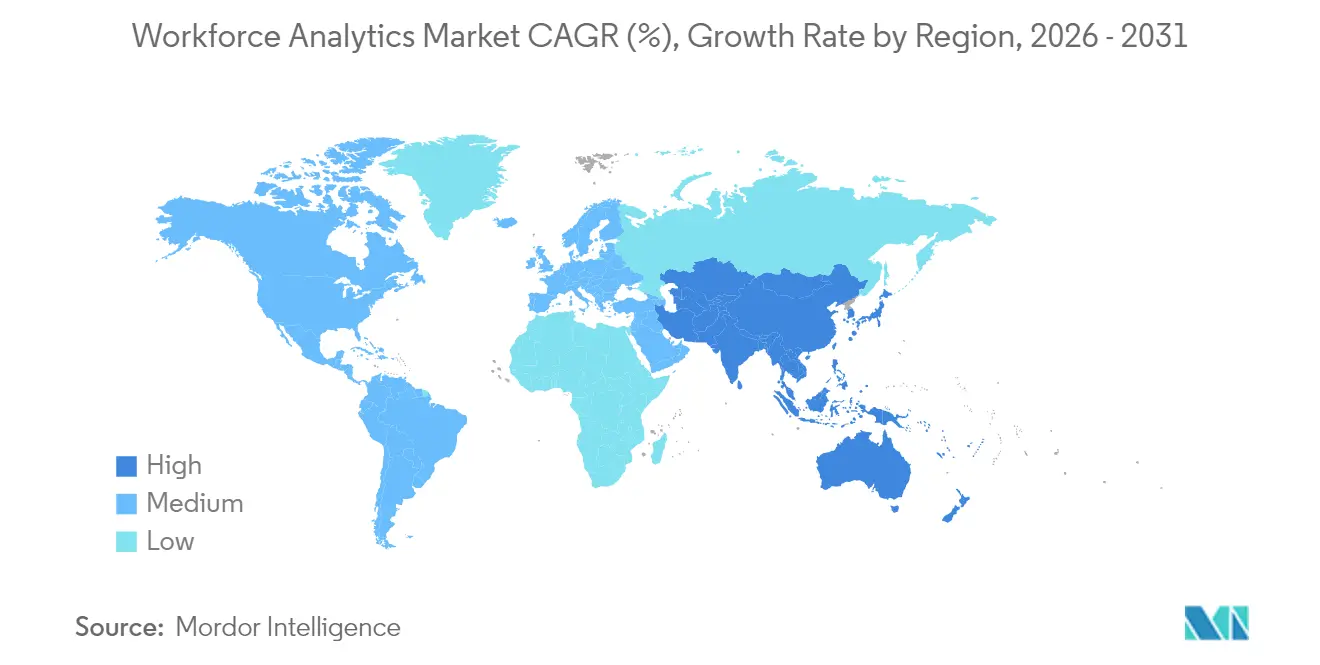

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 25,45 % an der Marktgröße für Workforce Analytics, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 16,05 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Workforce Analytics

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an datengestützten Talententscheidungen in hybriden Arbeitsumgebungen | +3.2% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung von HR-Daten aus Cloud-HCM-Suiten | +2.8% | Global, beschleunigt im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz von KI/ML für prädiktive Personalanalysen | +4.1% | Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Optimierung der Personalkosten angesichts wirtschaftlicher Unsicherheit | +2.5% | Global, stärker in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu kompetenzbasierten Talentvermittlungsplattformen | +1.9% | Nordamerika und Europa expandieren global | Langfristig (≥ 4 Jahre) |

| ESG- und Diversitätsberichtspflichten | +1.5% | Europa und Nordamerika, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte prädiktive Analysen transformieren die Personalentscheidungsfindung

Die Unternehmensadoption von Modellen des maschinellen Lernens ermöglicht es HR-Teams, Talentlücken vorherzusagen, die Zuteilung zu verfeinern und die Mitarbeiterbindung zu verbessern. Das KI-gestützte Kompetenzinferenz-Framework von Johnson & Johnson, das Taxonomien und passive Bewertungen aufbaut, verbesserte die Lernausrichtung und die Einstellungsgenauigkeit. Die Fertigung verdeutlicht die Dringlichkeit: 42 % der Werke planen, den KI/ML-Einsatz innerhalb von fünf Jahren zu steigern, wobei 50 % im kommenden Jahr KI zur Qualitätskontrolle einsetzen.[1]Rockwell Automation, "Bericht zum Stand der intelligenten Fertigung 2025," rockwellautomation.com Führungskräfte verändern ihre Rollen, da 70 % die Transformation der Belegschaft als entscheidend für die Leistung betrachten. Diese Faktoren stimulieren gemeinsam die Unternehmensnachfrage im Markt für Workforce Analytics.

Cloud-HCM-Integration treibt Datenproliferation und Akzeptanz von Analysen voran

Cloud-HCM-Suiten wie Oracle Fusion HCM Analytics und SAP SuccessFactors Workforce Analytics bieten Echtzeit-Kennzahlen zu Zusammensetzung, Vergütung und Kompetenzen und befähigen HR-Führungskräfte, Fähigkeiten mit Unternehmenszielen abzugleichen. [2]Oracle Corporation, "Fusion HCM Analytics Produktblatt 2025," oracle.com Integrationsplattformen wie One Model standardisieren Daten aus mehreren HCM-Quellen und reichern sie mit prädiktiven Erkenntnissen zu Fluktuation und Lohngleichheit an. Kommunale Einsätze verdeutlichen die Skalierung: Die Stadt Los Angeles betreibt Workday für 50.000 Mitarbeiter, wobei KI die Lebenslaufprüfung und Kompetenz-Tagging leitet. Die allgegenwärtige Cloud beschleunigt daher das Anwendungsfallvolumen im Markt für Workforce Analytics.

Die Entwicklung kompetenzbasierter Talentvermittlungsplattformen erfordert fortschrittliches Kompetenz-Mapping

Unternehmen wechseln von stellenzentrierten Strukturen zu kompetenzorientierten Strukturen, die dynamischen Einsatz und Karrieremobilität unterstützen. TechWolfs Investition von USD 43 Millionen und Microsofts Copilot People Skills-Tool signalisieren ein gesteigertes Interesse an KI-gesteuerter Kompetenzinferenz. Mercer berichtet, dass 70 % der Unternehmen Kompetenzbibliotheken haben und 23 % Kompetenzen mit Vergütungen verknüpfen, was die strategische Bereitschaft bestätigt. Die Allianz von PwC und Workday zu Skills Cloud zeigt die Zusammenarbeit zwischen Beratung und Plattform zur Überbrückung von Kompetenzlücken. Der Fokus auf Kompetenzen erweitert die adressierbare Basis für den Markt für Workforce Analytics.

Wirtschaftliche Unsicherheit beschleunigt Strategien zur Optimierung der Personalkosten

Volatile Makrobedingungen veranlassen Unternehmen, Analysen einzusetzen, die Kostenkontrolle mit Engagement in Einklang bringen. Randstad betont datengestützte Agilität zur Umschulung von Mitarbeitern und zur Gestaltung von Notfallplänen. Hersteller sehen sich mit 75 % Arbeitskräftemangel konfrontiert und antizipieren Rezessionsauswirkungen, was die Nachfrage nach fortschrittlicher Planung verstärkt. Visiers Forschung belegt, dass Umverteilung und Überstundenreduzierung Entlassungen ersetzen können, was den ROI von Analysen unterstreicht. Haushaltsdisziplin hält die Beliebtheit von Analysen im Markt für Workforce Analytics hoch.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität des Datenschutzes und der Compliance | -2.1% | Europa führend, globale Akzeptanz | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungskosten und Aufwand für das Änderungsmanagement | -1.8% | Global, kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich algorithmischer Verzerrung und Ethik | -1.3% | Vorwiegend entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Fragmentierte Datensilos in Gig-Ökosystemen | -1.1% | Global, Dienstleistungswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität des Datenschutzes und der regulatorischen Compliance hemmt das Marktwachstum

Das EU-KI-Gesetz, das im August 2024 in Kraft trat, stuft viele HR-KI-Anwendungen als hochriskant ein und verlangt Risikobewertungen und Transparenz.[3]RemoFirst, "EU-KI-Gesetz: Auswirkungen auf HR," remofirst.com DSGVO-Verpflichtungen vertiefen sich, da Unternehmen große Sprachmodelle integrieren und erklärbare KI sowie datenschutzkonforme Workflows vorschreiben. In Nordamerika lassen CCPA und staatliche KI-Gesetze 42 % der HR-Manager über die Compliance im Unklaren. Diese überlappenden Vorschriften verlangsamen Entscheidungszyklen und erhöhen die Gesamtbetriebskosten für den Markt für Workforce Analytics.

Hohe Implementierungskosten und Komplexität des Änderungsmanagements begrenzen die Akzeptanz

Krankenhäuser, in denen Personalkosten mittlerweile fast 50 % der Kosten ausmachen, benötigen Analysen, müssen jedoch erhebliche Plattform- und Änderungsmanagementprogramme finanzieren. Hersteller zeigen Ambitionen: 89 % beabsichtigen, KI hinzuzufügen, aber nur 16 % erreichen aufgrund von Prozess- und Personalhürden eine Skalierung. Budgetprüfungen in KMU erzwingen schrittweise Einführungen und ROI-Rechtfertigungen. Diese Drücke dämpfen den ansonsten starken Ausblick für die Workforce-Analytics-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: KI-verbesserte Lösungen behaupten die Marktführerschaft

Lösungen repräsentierten im Jahr 2025 64,92 % des Marktes für Workforce Analytics, was die allgegenwärtige Nachfrage nach umfassenden Plattformen widerspiegelt, die prädiktive Algorithmen einbetten. Lösungen zur Optimierung der Talentgewinnung und -entwicklung erfreuen sich starker Dynamik, da Unternehmen Kompetenzlücken schließen; Huntington Ingalls Industries verzeichnete durch den Einsatz KI-nativer Tools eine um 25 % schnellere Einstellung und eine um 30 % höhere Mitarbeiterbindung. Leistungs- und Engagement-Analysen expandieren ebenfalls, da El Camino Health die Fluktuation von Krankenpflegern um 7 Punkte reduzierte und jährlich USD 840.000 einsparte. Dienstleistungen verzeichnen zwar einen kleineren Anteil, aber eine CAGR von 16,74 %, da Unternehmen Implementierungs-, Managed-Service- und Schulungsunterstützung sichern. Professionelle Dienstleistungen leiten komplexe Datenmigration, während Managed Services HR-Teams ermöglichen, sich auf die Strategie zu konzentrieren. Die Einführung generativer KI-Assistenten wie Visiers „Vee” schärft die Wettbewerbsdifferenzierung und unterstützt das Lösungswachstum.

Schulung und Support gewinnen zunehmendes Interesse: 31 % der Hersteller nennen Weiterbildungsbedarf zur Realisierung von Analyseinitiativen. Anbieter, die Lern- und Änderungsmanagementmodule bündeln, gewinnen dadurch inkrementelle Anteile im Markt für Workforce Analytics.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Cloud-Vorherrschaft setzt sich fort

Cloud-Plattformen hielten im Jahr 2025 einen Anteil von 58,62 % und werden mit einer CAGR von 15,86 % wachsen, da Unternehmen niedrigere Vorabkosten und nahtlose Upgrades anstreben. One Model beweist seinen Wert, indem es Daten aus Workday und SAP SuccessFactors in analysebereit Frameworks abstrahiert. Große Kunden aus dem öffentlichen Sektor wie Los Angeles demonstrieren Skalierung und Sicherheit bei der Verwaltung von Zehntausenden von Mitarbeitern auf Cloud-Stacks.

On-Premises bleibt relevant, wo Datensouveränität es vorschreibt, insbesondere in BFSI und Verteidigung. Hybride Bereitstellung entsteht als Kompromiss, wobei sensible Daten lokal gespeichert werden, während Analyseberechnungen in der Cloud durchgeführt werden. Anbieter stärken Verschlüsselungs- und Berechtigungsmodelle: SAP und Oracle fügen beide rollenbasierte Kontrollen und Compliance-Bestätigungen hinzu. Der Markt für Workforce Analytics neigt sich daher entschieden zur Cloud, ohne lokalisierte Modelle aufzugeben.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen kontrollierten im Jahr 2025 67,40 % des Umsatzes aufgrund komplexer globaler Strukturen, die granulare Einblicke erfordern. Sie sind für viele bedeutende Erfolge verantwortlich, wie etwa ein Fortune-500-Hersteller, der nach analytikgesteuerter Weiterbildung die KI-Kompetenz um 54 % steigerte. KMU verzeichnen jedoch die höchste CAGR von 17,25 % dank SaaS-Preisgestaltung und vereinfachter Benutzeroberflächen. Vorkonfigurierte Dashboards, automatisierte Einblicke und Low-Code-Anpassung ermöglichen es kleineren Unternehmen, Analysen ohne umfangreiche IT-Unterstützung einzusetzen.

Visiers Partnerschaft mit Le Lab RH erweitert Plattformen auf Unternehmensebene auf französische Start-ups und unterstreicht die Anbieterstrategie zur Erschließung der Kundenbasis im langen Schwanz. Infolgedessen wird der Markt für Workforce Analytics demokratischer und erweitert die gesamte adressierbare Nachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen überholt die BFSI-Hochburg

BFSI behielt im Jahr 2025 27,08 % des Gesamtumsatzes aufgrund regulatorischer Berichterstattung und intensiver Daten-Footprints. Ein Fortune-100-Versicherer reduzierte die Dashboard-Erstellungszeit von drei Wochen auf einen Tag mithilfe von Workday Prism Analytics und verbesserte den Managerzugang zu Self-Service-Einblicken. Mehr als 87 % der BFSI-Unternehmen beabsichtigen weitere KI-Ausgaben mit dem Ziel der Personalisierung und Produktivität.

Das Gesundheitswesen ist jedoch auf dem Weg, eine CAGR von 17,66 % zu verzeichnen – die schnellste unter allen Branchen –, da Krankenhäuser gegen akuten Pflegekräftemangel kämpfen, der bis 2025 450.000 erreichen könnte. INTEGRIS Health sparte USD 30 Millionen, indem es die Abhängigkeit von Zeitarbeitskräften durch analysegesteuerte Planung halbierte. Fertigung, IT-Telekommunikation, Einzelhandel, öffentlicher Sektor und Energie vertiefen ebenfalls ihre Anwendungsfälle, aber der dringende Personalmangel im Gesundheitswesen hält es im Mittelpunkt des Marktes für Workforce Analytics.

Geografische Analyse

Nordamerika hielt im Jahr 2025 25,45 % des Marktes für Workforce Analytics, unterstützt durch SEC-Offenlegungspflichten, die granulare Personalkennzahlen vorantreiben. Die Stadt Los Angeles demonstriert fortgeschrittene Reife, indem sie Einstellung und Gehaltsabrechnung für 50.000 Mitarbeiter durch Workdays KI-Funktionen automatisiert und die Bearbeitungszeiten erheblich verkürzt. Kanada nutzt die Digitalisierung des öffentlichen Sektors, während Mexiko durch Nearshoring Analysen in HR-Programme der Fertigung einbettet.

Der asiatisch-pazifische Raum zeigt die schnellste CAGR von 16,05 % bis 2031. Das Tata Steel Kalinganagar-Werk in Indien sparte jährlich USD 4 Millionen, indem es 130 Mitarbeiter in Analysen schulte und die Trefferquoten von 60 % auf 90 % steigerte. China investiert aggressiv, um Automatisierung und Umschulung von Arbeitnehmern aufeinander abzustimmen, während Japan und Südkorea Analysen mit Strategien für eine alternde Belegschaft verbinden. Australien und Neuseeland setzen Analysen ein, um Fachkräfte im Gesundheitswesen zu halten, wo nur 41 % länger als zwei Jahre in nicht-metropolitanen Gebieten bleiben.

Europa wächst stetig auf der Grundlage der DSGVO und des KI-Gesetzes, die beide transparente Algorithmen und menschliche Aufsicht erfordern. Deutschland, das Vereinigte Königreich und Frankreich implementieren in großem Maßstab, wobei französische Start-ups von der Zusammenarbeit zwischen Visier und Le Lab RH profitieren. Die Niederlande verzeichnen eine robuste Akzeptanz bei multinationalen Unternehmen, während Südeuropa aufgrund eines begrenzten Angebots an Analysetalenten zurückbleibt. Naher Osten und Afrika stellen Frühphasenchancen dar: Die Vereinigten Arabischen Emirate und Saudi-Arabien integrieren Analysen in Vision-2030-Programme, und Südafrika beginnt mit Pilotprojekten im öffentlichen Sektor mit Fokus auf Kompetenz-Mapping.

Wettbewerbslandschaft

Der Markt für Workforce Analytics weist eine moderate Konzentration auf. Etablierte HCM-Anbieter – Workday, SAP, Oracle, UKG – bündeln Analysen nativ in HR-Suiten, während Spezialisten wie Visier, ChartHop und CultureAmp sich durch die Tiefe der Analysen und KI-Funktionen differenzieren. Visier sammelte USD 125 Millionen (Serie E) ein und erwarb Yva.ai, um Einblicke in Organisationsnetzwerke zu erweitern, und schloss sich dann mit The Josh Bersin Company für reichhaltigere Benchmarks zusammen.

Die Konsolidierung beschleunigt sich: Workday erwarb HiredScore für KI-optimierte Einstellung, und Cornerstone Galaxy absorbierte SkyHive, um das kompetenzbasierte Management zu stärken. TalentNeuron kaufte HRForecast, um interne Mitarbeiterdaten mit externer Arbeitsintelligenz zu verbinden und eine durchgängige Planungsmaschine zu bilden. Partnerschaften proliferieren, da Integratoren Ökosystembreite anstreben: Workday verbündet sich mit Randstad für KI-gestütztes Recruiting, UKG nutzt Lightcast für Kompetenzdaten, und Paycor bettet Visier-Analysen ein.

Marktführer der Workforce-Analytics-Branche

Accenture plc

ADP, Inc.

BambooHR LLC

Capgemini SE

Ceridian HCM Holding Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Workday und Randstad unterzeichneten eine strategische Partnerschaft zur Integration von KI im Recruiting mit dem Ziel, die Zeit bis zur Besetzung in engen Arbeitsmärkten zu verkürzen.

- Januar 2025: Visier sicherte sich eine Serie-E-Finanzierung in Höhe von USD 125 Millionen zur Beschleunigung der Expansion im Bereich Personalanalysen.

- Januar 2025: One Model wurde Workday Innovation Partner und verbesserte die Datenorchestrierung über HR-Systeme hinweg.

- Januar 2025: Visier und Le Lab RH schlossen eine Partnerschaft, um französischen Start-ups fortschrittliche Personalanalyseplattformen anzubieten.

Globaler Berichtsumfang des Marktes für Workforce Analytics

Humankapital ist ein Vermögenswert für jede Organisation, und die Untersuchung von Personaldaten sowie die interne Datenerhebung tragen zu gesteigerter Produktivität, erhöhter Mitarbeiterzufriedenheit und einer niedrigen Mitarbeiterfluktuation bei. Mit den Fortschritten in der Technologie und der Zunahme des globalen Handels hat der dynamische Wandel in der Belegschaft es für das Management notwendig gemacht, Workforce Analytics zu nutzen, um Kundenbedürfnisse und die Mitarbeiterbelegschaft besser zu optimieren.

Der Markt für Workforce Analytics ist segmentiert nach Komponententyp (Lösungen (Dienstleistungen zur Optimierung der Talentgewinnung und -entwicklung sowie Gehaltsabrechnung und Überwachung) und Dienstleistungen (Professionelle Dienstleistungen und Managed Services)), nach Bereitstellungstyp (On-Cloud und On-Premises), nach Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen), nach Endnutzer (BFSI, Fertigung, IT & Telekommunikation, Gesundheitswesen und Einzelhandel) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD Millionen) angegeben.

| Lösungen | Optimierung der Talentgewinnung und -entwicklung |

| Gehaltsabrechnung und Personalüberwachung | |

| Leistungs- und Engagement-Analysen | |

| Fluktuations- und Bindungsanalysen | |

| Risiko- und Compliance-Analysen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Managed Services | |

| Schulungs- und Supportdienstleistungen |

| Cloud |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Fertigung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Behörden und öffentlicher Sektor |

| Energie und Versorgungsunternehmen |

| Transport und Logistik |

| Sonstige Branchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponententyp | Lösungen | Optimierung der Talentgewinnung und -entwicklung | |

| Gehaltsabrechnung und Personalüberwachung | |||

| Leistungs- und Engagement-Analysen | |||

| Fluktuations- und Bindungsanalysen | |||

| Risiko- und Compliance-Analysen | |||

| Dienstleistungen | Professionelle Dienstleistungen | ||

| Managed Services | |||

| Schulungs- und Supportdienstleistungen | |||

| Nach Bereitstellungstyp | Cloud | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Fertigung | |||

| IT und Telekommunikation | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Behörden und öffentlicher Sektor | |||

| Energie und Versorgungsunternehmen | |||

| Transport und Logistik | |||

| Sonstige Branchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Niederlande | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Workforce Analytics?

Der Markt für Workforce Analytics erreichte im Jahr 2026 USD 2,92 Milliarden und soll bis 2031 bei einer CAGR von 15,72 % auf USD 6,04 Milliarden wachsen.

Welches Bereitstellungsmodell führt den Markt für Workforce Analytics an?

Cloud-Plattformen dominieren mit einem Anteil von 58,62 % im Jahr 2025, während Hybrid-Cloud voraussichtlich die schnellste CAGR von 16,32 % bis 2031 verzeichnen wird, angetrieben durch niedrigere Kapitalkosten und einfachere Integration.

Welches Branchensegment wächst am schnellsten?

Das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 17,66 %, da Krankenhäuser durch Analysen auf akuten Pflegekräftemangel und steigende Personalkosten reagieren.

Wie profitieren KMU von Workforce Analytics?

KMU nutzen SaaS-Abonnements, vorkonfigurierte Dashboards und Low-Code-Schnittstellen, um datengestützte Einblicke ohne umfangreiche IT-Investitionen zu gewinnen, was eine CAGR von 17,25 % im KMU-Segment antreibt.

Seite zuletzt aktualisiert am: