Marktgröße und Marktanteil für Fernüberwachung und -steuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

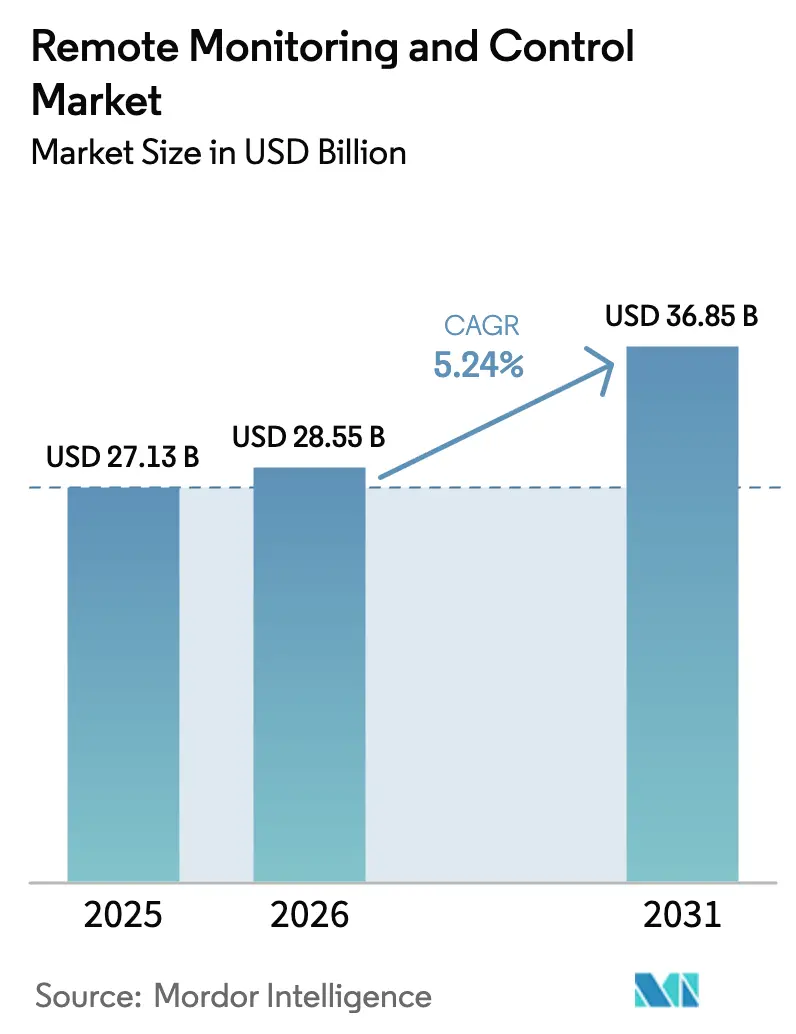

| Marktgröße (2026) | 28.55 Milliarden US-Dollar |

| Marktgröße (2031) | 36.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

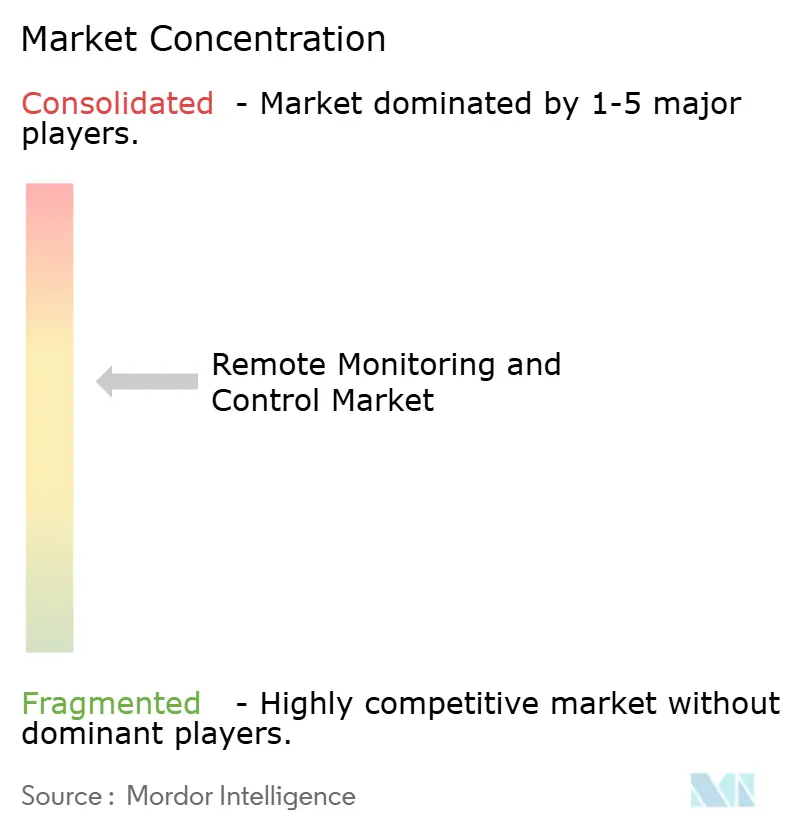

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fernüberwachung und -steuerung von Mordor Intelligence

Die Marktgröße für Fernüberwachung und -steuerung wird voraussichtlich von 27,13 Milliarden USD im Jahr 2025 auf 28,55 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,24 % über den Zeitraum 2026–2031 einen Wert von 36,85 Milliarden USD erreichen. Das Wachstum spiegelt die Konvergenz von Betriebstechnologie und fortschrittlicher Konnektivität, strengere Vorschriften zur CO₂-Verfolgung sowie steigende IIoT-Implementierungen wider, die Ausfallzeiten und Wartungskosten senken. [1]Umweltschutzbehörde, "Revisionen und Vertraulichkeitsbestimmungen für Datenelemente im Rahmen der Regel zur Meldung von Treibhausgasen," epa.gov Private 5G-Netzwerke und Edge-KI-Controller liefern jetzt Echtzeitanalysen an gefährlichen Standorten, reduzieren Außendiensteinsätze und verbessern die Sicherheit. Cloud-native SCADA-Plattformen senken den Kapitalaufwand, während die Abonnementpreisgestaltung die Technologie auch für kleinere Betreiber zugänglich macht. Öl und Gas hält den größten Nutzeranteil, doch Life-Science-Einrichtungen nehmen Fernüberwachung rasch an, um die neuen FDA-Richtlinien für digitale Geräte zu erfüllen. Regional gesehen führt Nordamerika aufgrund der Stärke der Umweltvorschriften, während Asien-Pazifik dank Automatisierungsinvestitionen und großer Infrastrukturprojekte die schnellste Expansion zeigt.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente dominierten Lösungen mit einem Marktanteil von 59,70 % am Markt für Fernüberwachung und -steuerung im Jahr 2025; für Feldinstrumente wird bis 2031 eine CAGR von 7,86 % prognostiziert.

- Nach Bereitstellungsmodus hielten On-Premise-Systeme im Jahr 2025 einen Marktanteil von 58,05 % am Markt für Fernüberwachung und -steuerung, während Cloud-Plattformen mit einer CAGR von 9,12 % bis 2031 zulegen.

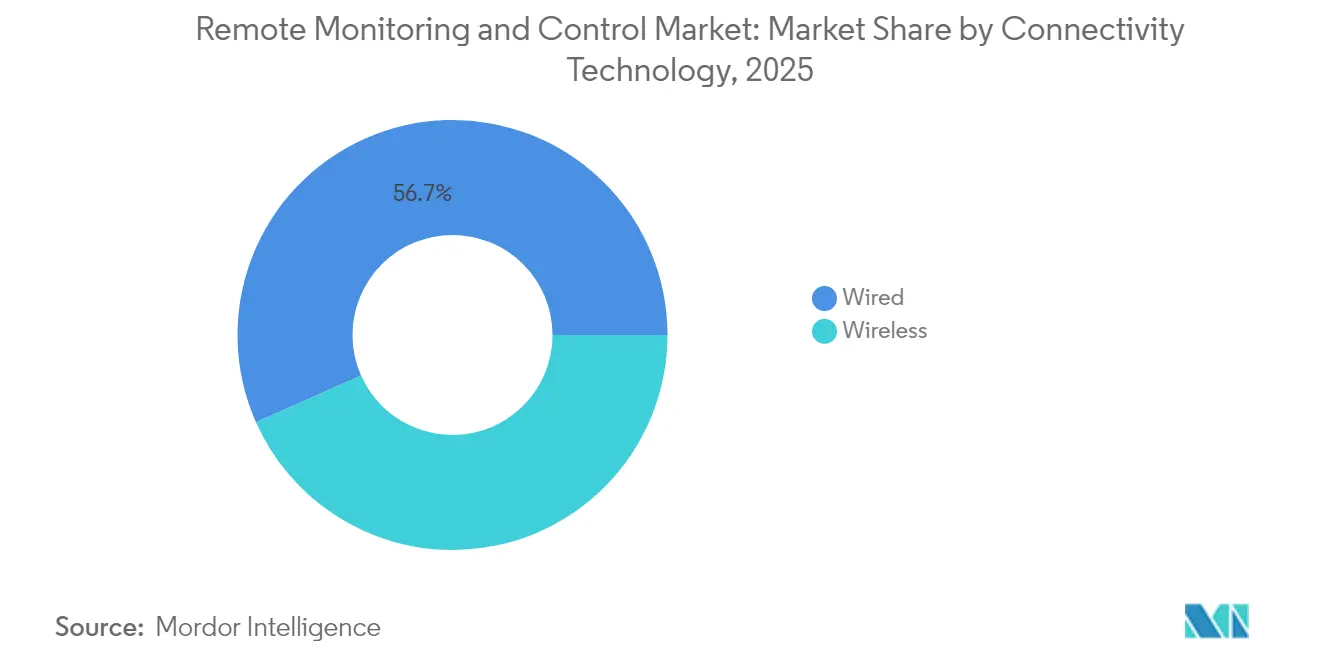

- Nach Konnektivität entfielen auf kabelgebundene Netzwerke 56,65 % des Marktanteils, wobei drahtlose Technologien mit einer CAGR von 8,43 % bis 2031 expandieren.

- Nach Endbenutzerbranche führte Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 22,05 %; Pharmazeutika und Biowissenschaften sollen bis 2031 mit einer CAGR von 7,38 % wachsen.

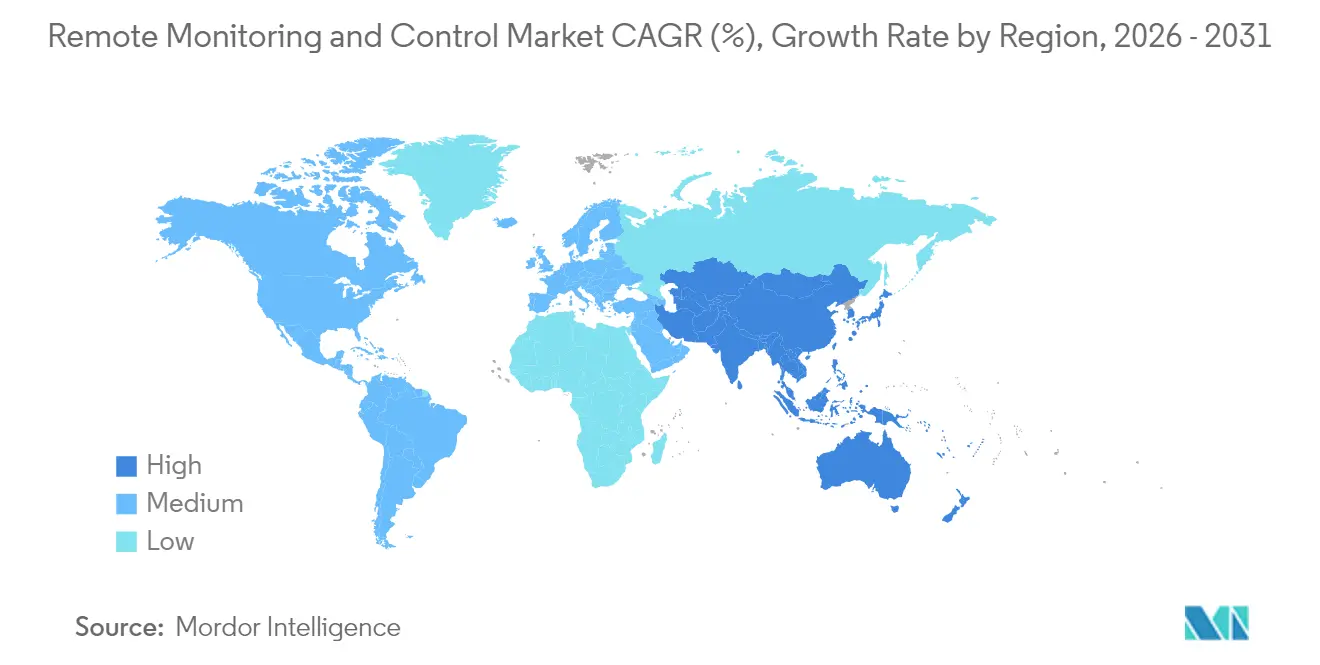

- Nach Geografie beherrschte Nordamerika im Jahr 2025 33,85 % der Marktgröße für Fernüberwachung und -steuerung, während Asien-Pazifik zwischen 2026 und 2031 eine CAGR von 7,95 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für Fernüberwachung und -steuerung

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach industrieller Automatisierung | +1.2% | Global; am stärksten im Asien-Pazifik-Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz von industrieller Mobilität und Fernverwaltung | +0.8% | Global; konzentriert in Öl- und Gas- sowie Bergbauregionen | Kurzfristig (≤ 2 Jahre) |

| Ausbau IIoT-gestützter Programme zur vorausschauenden Wartung | +1.0% | Nordamerika und EU führend; Asien-Pazifik-Akzeptanz beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Verbreitung von Edge-KI-Controllern an gefährlichen Standorten | +0.7% | Global; frühzeitige Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur CO₂-Verfolgung, die Echtzeitdaten erfordern | +0.9% | Nordamerika und EU vorrangig; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Aufkommende private 5G-Netzwerke für ultrazuverlässige Verbindungen mit niedriger Latenz | +0.6% | Global; industrielle Cluster führen bei der Implementierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach industrieller Automatisierung

Hersteller betrachten Automatisierung als primären Hebel zum Ausgleich von Arbeitskräftemangel und zur Steigerung des Durchsatzes. Private 5G-Netzwerke, die von Rockwell Automation und Nokia aufgebaut wurden, unterstützen die Echtzeitsteuerung über das Citizens Broadband Radio Service-Spektrum und ermöglichen autonome Abläufe in diskontinuierlichen und Prozessanlagen. [2]Rockwell Automation, "Digitale Transformation durch 5G Standalone (SA)," rockwellautomation.com Kollaborative Roboter, KI-Vision und prädiktive Analytik laufen nun nebeneinander auf einheitlichen Plattformen, sodass Betreiber Produktionslinien mit minimalen Ausfallzeiten neu konfigurieren können. Das Ergebnis sind niedrigere Kosten pro Einheit und sicherere Arbeitsumgebungen. Ähnliche Vorteile zeigen sich in Bergbau- und Petrochemieeinrichtungen, wo drahtlose Sensoren Techniker warnen, bevor eine Störung eskaliert. Unternehmen, die die Einführung verzögern, riskieren einen Wettbewerbsnachteil, da Konkurrenten Einsparungen durch schnellere Zykluszeiten und reduzierten Ausschuss realisieren.

Ausbau IIoT-gestützter Programme zur vorausschauenden Wartung

FactoryTalk Analytics Guardian AI verwendet Machine-Learning-Modelle auf der Asset-Ebene, um Anomalien frühzeitig zu erkennen, die Lebensdauer von Anlagen zu verlängern und Ersatzteillagerbestände zu reduzieren. [3]Rockwell Automation, "Fortschritte bei der vorausschauenden Wartung und dem IIoT," rockwellautomation.com Edge-Computing ermöglicht die lokale Verarbeitung von Vibrations- und Temperaturdaten, reduziert die Cloud-Bandbreite und liefert sofortiges Feedback für Wartungsteams. In rauen Bergbauumgebungen übertragen drahtlose Gateways Gesundheitsmetriken von Antriebssträngen der Förderlastwagen und ermöglichen einen bedarfsgerechten Service, der die Flottenverfügbarkeit maximiert. Hersteller verfolgen ähnlich den Spindelverschleiß an CNC-Maschinen und vermeiden so kostspielige ungeplante Stillstände. Branchenübergreifend führen diese Programme zu konsistenten OEE-Verbesserungen und messbarem ROI innerhalb eines Budgetzyklus.

Verbreitung von Edge-KI-Controllern an gefährlichen Standorten

Autonome Roboter bohren und fördern jetzt Erz und übertragen dabei Echtzeit-Telemetrie, die Arbeiter vor Sprengzonen schützt. Edge-KI-Visionsysteme überwachen Gaslecks auf Offshore-Plattformen und lösen in Sekundenschnelle automatische Abschaltungen aus. Akkugepufferte Prozessoren an Bord jedes Geräts gewährleisten Kontinuität, wenn die Konnektivität unterbrochen wird, und erfüllen Sicherheitsintegritätsziele. Anbieter haben KI-Chips in Smart-Kameras integriert, sodass keine sperrigen Server in explosionsgefährdeten Bereichen benötigt werden. Die Technologie erstellt außerdem automatisch Compliance-Berichte, was den Prüfaufwand reduziert. Mit sinkenden Kosten verlagert sich die Einführung von Pilotprojekten zu Multi-Standort-Rollouts in der Chemie, Energieversorgung und Logistik.

Strengere Vorschriften zur CO₂-Verfolgung, die Echtzeitdaten erfordern

Die aktualisierte Regel zur Meldung von Treibhausgasen der Umweltschutzbehörde macht die kontinuierliche Emissionsüberwachung für Anlagen obligatorisch, die 25.000 Tonnen CO₂e oder mehr emittieren. Öl- und Gasproduzenten haben begonnen, manuelle Kontrollen durch laserbasierte Sensoren zu ersetzen, die Methanundichtigkeiten sekundengenau erfassen. TotalEnergies strebt bis 2025 eine Reduzierung der Methanemissionen um 60 % an und nutzt dazu Cloud-verknüpfte Detektoren, die sich mit vorhandenen SCADA-Schichten synchronisieren. Automatisierte Protokolle helfen, die Einhaltung von Vorschriften zu überprüfen und Strafen zu vermeiden, und decken gleichzeitig Energieeffizienzpotenziale auf. Das Ergebnis ist ein doppelter Nutzen aus regulatorischer Sicherheit und Betriebskostensenkung, der den Geschäftsfall für Echtzeit-Überwachungsaufwertungen untermauert.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten (CAPEX) und komplexe Brownfield-Integration | -0.8% | Global; betrifft insbesondere KMU in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen bei der OT-IT-Konvergenz | -0.6% | Global; erhöhte Bedenken in kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal für Multi-Vendor-Plattformen | -0.5% | Nordamerika und EU am stärksten betroffen; emergierend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bindung an Legacy-Protokolle, die die Interoperabilität einschränken | -0.4% | Global; insbesondere in etablierten Industrieregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten (CAPEX) und komplexe Brownfield-Integration

Die Nachrüstung jahrzehntealter Pumpen, Antriebe und Ventile mit modernen Sensoren erfordert häufig maßgeschneiderte Gateways und Protokollkonverter. Ingenieurteams müssen Aufrüstungen sorgfältig planen, um den laufenden Betrieb aufrechtzuerhalten, was Projektzeitpläne verlängert und Budgets aufbläht. Wasserversorgungsunternehmen, die auf fortschrittliche SCADA umrüsten, stehen vor der zusätzlichen Herausforderung, Tausende von E/A-Punkten zu kartieren und gleichzeitig die regulatorische Berichterstattung aufrechtzuerhalten. Diese Faktoren verzögern Entscheidungsträger, insbesondere in ressourcenknappen Kommunen und KMU, trotz eindeutiger langfristiger Einsparungen.

Cybersicherheitsschwachstellen bei der OT-IT-Konvergenz

Die Verbindung bisher luftspaltgesicherter Steuerungsnetze setzt speicherprogrammierbare Steuerungen (SPS) Ransomware- und Phishing-Angriffen aus. Emerson befürwortet Zero-Trust-Frameworks, die jedes Gerät authentifizieren und Least-Privilege-Richtlinien durchsetzen. Dennoch fehlt vielen Betreibern Personal, das sowohl IT-Firewalls als auch OT-Protokolle versteht. Auditierung und Patch-Management bleiben in Multi-Vendor-Umgebungen aufwendig, die Geräte umfassen können, die vor 20 Jahren installiert wurden. Budgetverantwortliche müssen die Minderung von Cyberrisiken mit Produktionszielen abwägen, was die Einführung in bestimmten Branchen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen dominieren den Hardware-Übergang

Lösungen machten im Jahr 2025 59,70 % des Marktanteils für Fernüberwachung und -steuerung aus und bestätigten damit die Verschiebung hin zu softwarezentrierten Architekturen. Cloud-Dashboards, Analyse-Engines und Cybersicherheitsmodule bilden das digitale Rückgrat, das unterschiedliche Feldgeräte verbindet. Anbieter bündeln Lizenzierung, Updates und Support in Abonnementplänen, die die Vorabkosten reduzieren und den Cashflow glätten. Feldinstrumente stellen zwar ein kleineres Segment dar, sind jedoch mit einer CAGR von 7,86 % das am schnellsten wachsende Teilsegment. Intelligente Sensoren integrieren Mikrocontroller, die lokale Diagnosen durchführen, den Netzwerkverkehr erleichtern und die Ausfallsicherheit bei Verbindungsausfällen gewährleisten. Frühe Anwender berichten von weniger Standortbesuchen und schnellerer Anomalieerkennung, was zu Effizienzgewinnen beiträgt.

Der Aufstieg der Feldinstrumente signalisiert auch eine breitere Verlagerung hin zu Edge-Intelligenz. Geräte beherbergen nun Algorithmen, die früher auf zentralen Servern liefen, komprimieren Daten vor der Übertragung und senken Mobilfunkgebühren. Diese Entwicklung erweitert den Markt für Fernüberwachung und -steuerung, da Unternehmen kostengünstige Knoten an Legacy-Pumpen, Motoren und Förderbänder anschließen. Softwarehersteller wiederum verbessern ihre Plattformen mit Drag-and-Drop-Konfiguration, was Nicht-Spezialisten die Bereitstellung neuer Sensorpakete erleichtert. Der kombinierte Schwung intelligenterer Hardware und agiler Software trägt zur stetigen Expansion der Fernüberwachungs- und -steuerungsbranche in verschiedenen Anlagen und Versorgungsunternehmen bei.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud-Beschleunigung verändert die Infrastruktur

On-Premise-Systeme hielten im Jahr 2025 einen Anteil von 58,05 % am Markt für Fernüberwachung und -steuerung, was auf etablierte Investitionen und regulatorische Datenschutzbestimmungen zurückzuführen ist. Sie bleiben unverzichtbar, wo Steuerungsschleifen im Subsekundenbereich sicherheitskritische Prozesse regeln. Dennoch steigen Cloud-Implementierungen mit einer CAGR von 9,12 %, da Unternehmen Skalierbarkeit und geringeren Wartungsaufwand bevorzugen. Emersons DeltaV SaaS SCADA veranschaulicht diesen Trend, indem es sicheren Browserzugang und elastisches Computing für Analysen bietet.

Hybride Topologien kombinieren jetzt Edge-Server für latenzsensitive Aufgaben mit Cloud-Schichten für die langfristige Optimierung. Solche Designs ermöglichen es Betreibern, zu modernisieren, ohne bereits getätigte Investitionen aufzugeben, und beschleunigen die Expansion der Marktgröße für Fernüberwachung und -steuerung. Standardisierte APIs vereinfachen den Datenexport in Enterprise-Resource-Planning-Suiten und verwandeln Anlagenmetriken in Finanzdashboards. Mit der zunehmenden Verbreitung von 5G werden Bandbreitenbeschränkungen gelockert, was vollständige Cloud-Steuerung auch für Hochgeschwindigkeits-Produktionslinien ermöglicht.

Nach Konnektivitätstechnologie: Drahtlose Innovation treibt den Wandel voran

Kabelgebundenes Ethernet und Feldbus-Verbindungen tragen dank deterministischer Leistung und elektromagnetischer Immunität noch immer 56,65 % des Anlagenverkehrs. Drahtlose Knoten gewinnen jedoch am schnellsten mit einer CAGR von 8,43 %. LPWAN-Protokolle wie LoRaWAN und NB-IoT ermöglichen batteriebetriebenen Sensoren, einmal pro Minute über mehrere Jahre zu berichten, was ideal für entfernte Pipelines und Tanklager ist. Privates 5G fügt Gigabit-Geschwindigkeit und ultrazuverlässige Verbindungen für autonome Förderfahrzeuge und kollaborative Roboter hinzu.

Diese Durchbrüche erweitern den Markt für Fernüberwachung und -steuerung auf Geländearten, die einst als unerreichbar galten. Wartungsteams erhalten Vibrationsalarme auf tragbaren Tablets, anstatt Kilometer zu Fuß zurückzulegen, um Ausrüstung zu inspizieren. Gleichzeitig heilen Mesh-Topologien selbstständig um Hindernisse herum und erhöhen die Betriebszeit. Interoperabilitätsstandards wie OPC UA FX über TSN reduzieren Bedenken hinsichtlich einer Herstellerabhängigkeit und erweitern die Akzeptanz in konservativen Branchen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endbenutzerbranche: Führungsrolle von Öl und Gas steht vor einer pharmazeutischen Herausforderung

Öl und Gas behielt 2025 22,05 % des Umsatzes, angetrieben durch Pipeline-Integrität, Fackelgasmanagement und Überwachung von Offshore-Plattformen. Elektrohydraulische Ventile und rein elektrische Meeresbodenproduktionssysteme von Baker Hughes bieten granulare Prozesssteuerung bei gleichzeitiger Reduzierung von Hydraulikleckagerisiken. Pharmazeutika und Biowissenschaften überholen jedoch andere Sektoren mit einer CAGR von 7,38 %, da die FDA-Leitlinien für KI-gestützte Geräte Anlagen zur kontinuierlichen Umgebungsüberwachung drängen.

Regulierte Reinräume erfordern eine kontinuierliche Protokollierung von Temperatur, Luftfeuchtigkeit und Luftpartikeln. Fern-Dashboards signalisieren Abweichungen sofort, reduzieren Chargenrückweisungen und schützen die Patientensicherheit. Diese strengen Anforderungen vergrößern die Marktgröße für Fernüberwachung und -steuerung unter Life-Science-Unternehmen. Versorgungsunternehmen, Chemie- und Lebensmittelverarbeitungsbetriebe erweitern ebenfalls ihre Ausgaben, um Rückverfolgbarkeitsregeln und Nachhaltigkeitsziele zu erfüllen, was die Anbieter-Umsatzströme diversifiziert und die sektorale Abhängigkeit von Kohlenwasserstoffen abpuffert.

Geografische Analyse

Nordamerika führte den Markt für Fernüberwachung und -steuerung im Jahr 2025 mit einem Anteil von 33,85 % an, gestützt auf die strengen Emissionsgesetzgebungen der USA und die weit verbreitete IIoT-Reife. Bundesweite Infrastrukturmittel stimulieren Upgrades in Wasser- und Abwasserversorgungsunternehmen, während Schiefergasbetreiber Methandetektionsarrays installieren, um der EPA-Regel von 2025 zu entsprechen. Kanada ergänzt die Nachfrage durch CO₂-Preismechanismen, die Echtzeit-Energieanalysen belohnen. Mexikos Automobilcluster digitalisieren Montagelinien, um die Exportwettbewerbsfähigkeit zu erhalten und stabile regionale Mittelzuflüsse für Lösungsanbieter zu sichern.

Der Asien-Pazifik-Raum, der voraussichtlich mit einer CAGR von 7,95 % wachsen wird, profitiert von Chinas Subventionen für intelligente Fertigung und Indiens produktionsbezogenen Anreizprogrammen. Halbleiterfabriken in Taiwan und Südkorea setzen privates 5G ein, um mobile Roboter zu koordinieren, während australische Bergbauunternehmen den Erztransport in entlegenen Wüstengebieten automatisieren. ASEAN-Nationen investieren in Smart-City-Wassernetze, die auf Cloud-SCADA setzen, um Leckverluste zu minimieren. Diese vielfältigen Projekte erweitern den Marktfußabdruck für Fernüberwachung und -steuerung in Entwicklungs- und Industrieländern gleichermaßen.

Europa verzeichnet eine konstante Nachfragesteigerung, da Unternehmen die Ziele des Green Deals verfolgen und vorausschauende Wartung einsetzen, um hohe Energiekosten zu kompensieren. Deutsche Automobil-OEMs rüsten Legacy-Linien mit Edge-Gateways nach, während britische Versorgungsunternehmen SaaS SCADA einsetzen, um jahrhundertealte Netze unter engen Budgets zu modernisieren. Der Nahe Osten nutzt Öleinnahmen zur Digitalisierung von Gasaufbereitungsanlagen, und Südafrika erprobt Smart-Grid-Telemetrie in Bergbaustädten. Zusammen verdeutlichen diese Bemühungen eine globale Nachfragekurve, die sowohl geografisch weit verbreitet als auch anwendungsfallspezifisch ist.

Regulatorisches Umfeld

Die Regulierung für Fernüberwachung und -steuerung wird in Bezug auf Cybersicherheit auf Produktebene und die Governance des Fernzugriffs strenger, insbesondere für kritische Infrastrukturen und IoT-vernetzte Anlagen. In den Vereinigten Staaten genehmigte die Federal Energy Regulatory Commission (FERC) im März 2026 den NERC-CIP-Zuverlässigkeitsstandard CIP-003-11, wodurch die Anforderungen verschärft werden, die koordinierte Cyberangriffe auf Low-Impact-Cybersysteme des Bulk Electric System, welche Fernverbindungswege einschließen können, eindämmen sollen.

Auch die Cybersicherheitsleitlinien konvergieren zunehmend hin zu Lebenszykluskontrollen für vernetzte Geräte und die zugehörigen Komponenten der Fernverarbeitung von Daten. NIST veröffentlichte im April 2026 NIST IR 8259 Revision 1 (grundlegende Cybersicherheitsaktivitäten für IoT-Produkthersteller) und legte im Juni 2026 einen ersten öffentlichen Entwurf von NIST SP 800-213 Revision 1 vor (Cybersicherheitsrichtlinien für IoT-Produkte für die Bundesregierung). In der Europäischen Union fügt der Cyber Resilience Act (CRA) zusätzliche Compliance-Pflichten hinsichtlich Schwachstellenmanagement und -meldung hinzu, mit zentralen CRA-Anwendbarkeitsmeilensteinen im Jahr 2026, darunter das Inkrafttreten von Kapitel IV am 11. Juni 2026 und die verpflichtende Meldung aktiv ausgenutzter Schwachstellen ab dem 11. September 2026.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Geräte der Feldebene (Sensoren, Messumformer, SPS/RTUs, Gateways), industrielle Konnektivität (kabelgebundenes Industrial Ethernet/Feldbus, LPWAN, privates 5G und Betreibernetze) sowie Softwareebenen, die SCADA/HMI, Historians, Analysen und Fernbetriebs-Workflows bereitstellen, gefolgt von Integrations- und Lebenszyklusdienstleistungen. Plattformanbieter und Automatisierungs-OEMs bündeln cloud-native Dashboards, Cybersicherheitsmodule und Gerätemanagement mit Abonnementpreisen, während Systemintegratoren die Protokollumwandlung im Bestand, das Engineering der Regelkreise und die Validierung in regulierten Anlagen übernehmen.

Aktuelle Belege zeigen, dass sich die Kette in Richtung Edge-to-Cloud-Steuerung und netzwerkfähigen Fernbetrieb bewegt. NTT und Toshiba demonstrierten die Fernsteuerung von Produktionsanlagen über große Entfernungen mittels IOWN APN und einer cloudbasierten SPS mit einem Steuerungszyklus von 20 ms (November 2025). HAZAMA ANDO und NTT starteten eine Initiative zur Fernverwaltung des Tunnelbaus mittels IOWN über Distanzen von bis zu 1.000 km (August 2025). Auf der Bereitstellungsebene zielen Lösungen wie Mobilfunk- oder Wi-Fi-Erweiterungen für die Überwachung von Mikro-SPS darauf ab, Engpässe bei IT und Firewalls vor Ort zu reduzieren, während wiederkehrende Einschränkungen sich auf IT-Sicherheitsfreigaben, die Bindung an proprietäre Ökosysteme sowie den Zugang zu latenzarmer, hochzuverlässiger Konnektivität konzentrieren, die für die Echtzeitausführung von Fernbefehlen erforderlich ist.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist moderat konzentriert. Multinationale Konzerne wie ABB, Siemens, Schneider Electric, Emerson, Honeywell und Yokogawa bieten durchgängige Lösungsstapel von Sensoren bis hin zu Analysen an. Ihre globalen Servicebereiche und tiefgreifende Branchenexpertise halten die Wechselkosten hoch. Um Marktanteile zu verteidigen, erwerben etablierte Unternehmen Nischensoftwareanbieter, die KI-Engines, Cybersicherheitsmodule oder Cloud-Orchestrierungsfunktionen hinzufügen. Siemens stellte beispielsweise die Simatic Automation Workstation vor, die SPS-Logik in eine virtualisierte Umgebung verlagert und Hardware-SKUs reduziert.

Herausforderer wie Inductive Automation und ICONICS gewinnen mittelständische Hersteller mit browserbasierten Tools, die in Stunden statt in Monaten implementiert werden. Die Abonnementpreisgestaltung spricht CFOs an, die große Kapitalausgaben scheuen. Partnerschaften zwischen Automatisierungsanbietern und Telekommunikationsanbietern verändern die Wertschöpfungsketten weiter; private 5G-Angebote bündeln Funkantennen, SIM-Karten und Fernüberwachungs-Apps unter einem SLA. Diese Konvergenz verwischt traditionelle Produktgrenzen und verschärft die Funktionskämpfe rund um Latenz, Cybersicherheit und Skalierbarkeit.

Weiße Flecken zeigen sich bei der Überwachung pharmazeutischer Reinräume, Edge-KI-Videoanalyse für die Arbeitssicherheit und der Mikronetz-Optimierung für erneuerbare Energieanlagen. Anbieter, die Lösungen unter mehreren Regulierungsregimen zertifizieren können, haben einen Vorteil. Gleichzeitig treibt der Wechsel zur Zero-Trust-Sicherheit die Nachfrage nach integriertem Identitätsmanagement über SPS und Cloud-APIs hinaus und belohnt Unternehmen mit bewährten Frameworks. Mit der Reifung der Ökosysteme wird sich die Differenzierung weniger auf Hardware-Spezifikationen als vielmehr auf Software-Agilität und Lifecycle-Services stützen.

Marktführer in der Branche der Fernüberwachung und -steuerung

ABB Ltd.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Energiemanagement- und Prozesse der industriellen Elektrifizierung erweitern den adressierbaren Umfang für Fernüberwachung und -steuerung, insbesondere dort, wo Speicher, verteilte Energieressourcen und Anlagenbetrieb koordinierte Telemetrie und Einsatzsteuerung erfordern. HiTHIUM und Turbo Energy setzten eine KI-gestützte Energiemanagementplattform in 15 europäischen Industrieanlagen mit insgesamt 366 MWh Batteriespeicherkapazität ein (Juni 2026), was den Bedarf an integrierter Überwachung, Optimierung und Steuerung über mehrere Standorte hinweg verdeutlicht.

Bestrebungen zur industriellen Vernetzung und Datenstandardisierung schaffen ebenfalls Freiräume für Anbieter, die Werkshallen- und Feldanlagen mit geringerer Integrationsreibung an Unternehmens- und Netzschnittstellen anbinden. In den Vereinigten Staaten zielt vorgeschlagene Gesetzgebung wie der FLOWS Act (S. 3967, 2026) auf Zuschüsse für ländliche Wasserversorger ab, um digitale Infrastruktur einschließlich Fernerkundung und Echtzeitüberwachung einzuführen, im Einklang mit dem Bedarf des Sektors, SCADA zu modernisieren und die Erkennung von Lecks und Störungen zu verbessern. Im Vereinigten Königreich umfasst der DESNZ-Rahmen für Smart Metering nach 2025 geförderte Umstellungen ausschließlich der Kommunikations-Hubs, um den Übergang zu 4G-Diensten zu unterstützen, was die Nachfrage nach interoperablen, fernverwalteten Endpunkten und sicheren Datenpfaden weiter verstärkt. Neben diesen Programmen verschiebt sich der beobachtete Branchenschwerpunkt von prädiktiven Wartungswarnungen hin zu präskriptiven Wartungs-Workflows, wie auf der Hannover Messe 2026 gezeigt, was die Nachfrage nach Fernbetriebsplattformen erhöht, die den Kreis von der Erkennung bis zur Handlung über verteilte Anlagen hinweg schließen können.

Aktuelle Branchenentwicklungen

- Juni 2026: ABB brachte Grinding Connect auf den Markt, eine cloudbasierte Softwaresuite für die Fernüberwachung und vorausschauende Wartung von getriebelosen Mühlenantriebssystemen, die mehr als 180 Trendsignale integriert. Die Markteinführung stärkt ABBs digitalen Servicestack im Bergbau, indem Zustandsüberwachung, Analytik und Fernsupport zu einem skalierbaren Angebot für kritische, hochwertige rotierende Anlagen gebündelt werden.

- November 2025: Emerson wurde ausgewählt, um South32s Hermosa-Mine in Arizona zu automatisieren, wobei integrierte Fernbetriebs- und zentralisierte Steuerungssoftware eingesetzt wird. Der Auftrag erweitert Emersons Präsenz in großen Greenfield-Industrieprojekten, bei denen Fernüberwachung, Sicherheitsinstrumentierung und die Konsolidierung von Leitständen als einheitliche Architektur beschafft werden.

- Dezember 2024: Schneider Electric kündigte neue Lösungen für Energie- und Nachhaltigkeitsmanagement bei KI-gesteuerter, hochdichter Rechenzentrumsinfrastruktur an, einschließlich KI-gestützter Überwachung und Software. Dies stärkt die Rolle fortschrittlicher elektrischer und energiebezogener Überwachung im Fernbetrieb und erweitert die Nachfrage über klassische Prozessindustrien hinaus auf Ökosysteme für Strom- und Kühlversorgung in Rechenzentren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben für industrielle Fernüberwachungs- und -steuerungslösungen, die Feldanlagen mit Bedienern verbinden, sodass Teams Bedingungen verfolgen, Alarme auslösen und Steuerungsmaßnahmen aus einem entfernten Leitstand ausführen können.

Ausgeschlossener Umfang: Wir schließen Verbraucher-Fernüberwachungsgeräte, reine IT-Netzwerküberwachungssoftware und eigenständige Wartungsverträge, die nicht mit Überwachungs- oder Steuerungsfunktionen gebündelt sind, aus.

Übersicht der Segmentierung

- Nach Komponente

- Lösungen

- Feldinstrumente

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Konnektivitätstechnologie

- Kabelgebunden

- Kabellos

- Nach Endbenutzerbranche

- Öl und Gas

- Stromerzeugung und Versorgungsunternehmen

- Chemie und Petrochemie

- Metalle und Bergbau

- Wasser und Abwasser

- Lebensmittel und Getränke

- Pharmazeutika und Biowissenschaften

- Zellstoff und Papier

- Halbleiter und Elektronik

- Sonstige Endbenutzerbranche

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Um die Marktgrenzen festzulegen und die anfängliche Bedarfskarte zu erstellen, begannen wir mit öffentlichen, nicht kostenpflichtigen Referenzen wie der US Energy Information Administration (EIA), Regeln und Compliance-Dokumenten der US-EPA, der Internationalen Energieagentur (IEA), Eurostat-Industriestatistiken und Makroreihen der Weltbank. Diese Eingaben halfen dabei, einzugrenzen, wo Fernbetrieb am häufigsten vorkommt, darunter Versorgungsunternehmen, Öl und Gas sowie Prozessindustrien, und sie unterstützten auch angemessene Bandbreiten für Akzeptanz- und Erneuerungszyklen.

Wir haben zudem Geschäftsberichte, Investorenpräsentationen, Produktkataloge und seriöse Presseberichte geprüft, um zu verstehen, wie Überwachungsplattformen gebündelt werden, zum Beispiel Hardware-Gateways, Softwareabonnements und Integration. Wo nötig, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Import-Export-Datenbank auf Sendungsebene, um Signale zum installierten Bestand und Preisbewegungen zu überprüfen. Die oben genannten Sekundärquellen sind beispielhaft, und viele weitere öffentliche Dokumente wurden verwendet, um Daten zu sammeln, Annahmen zu validieren und Definitionen zu klären.

Primärinterviews und Umfragen

Primärgespräche und strukturierte Umfragen wurden verwendet, um den Umfang zu prüfen und sicherzustellen, dass das Modell mit der tatsächlichen Bereitstellung von Überwachung und Steuerung vor Ort übereinstimmt. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und Endnutzern, einschließlich Führungskräften aus Betrieb, Wartung und Engineering in den wichtigsten Regionen, um Lücken aus der Sekundärforschung, wie etwa typische Vertragsstrukturen und Upgrade-Zeitpunkte, zu schließen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 15 % | APAC: 47 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 37 % | EMEA: 29 % |

| Kleinere Akteure: 15 % | Manager: 48 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzte eine kombinierte Top-down- und Bottom-up-Logik. Wir rekonstruierten Produktions-, Kapazitäts- und Betriebsstandortzahlen nach Region und Branche und filterten diese Gesamtwerte anschließend nach Akzeptanzraten für vernetzte Überwachung und Fernsteuerung. Diese Akzeptanzraten wurden anhand von Indikatoren verankert, die Fachleute verfolgen, wie etwa die Intensität der SCADA- und Telemetrieeinführung, die Anzahl entfernter oder unbemannter Standorte, regulatorische Inspektions- und Emissionsüberwachungsanforderungen sowie das Tempo der Modernisierung in Versorgungsunternehmen und Prozessanlagen.

Um die Gesamtwerte realistisch zu halten, haben wir die Ergebnisse mit selektiven Bottom-up-Annäherungen abgeglichen, einschließlich stichprobenartig erhobener durchschnittlicher Verkaufspreisspannen (ASP) für Gateways, Sensoren, Softwareabonnements und Integrationsdienstleistungen, multipliziert mit geschätzten Bereitstellungsvolumina und Erneuerungszyklen. Wo die Bottom-up-Sicht Lücken aufwies, etwa bei privaten Integratoren mit begrenzten Offenlegungen, füllten wir diese mit Preisbandvergleichen von Wettbewerbern und Kanalprüfungen auf und passten nur an, wenn mehrere Signale in dieselbe Richtung wiesen.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da sich die Ausgaben mit Investitionszyklen und Zuverlässigkeitsinitiativen bewegen, nicht nur mit dem BIP. Wir führten ein Basisszenario fort, das auf Primärrückmeldungen zur Budgetrichtung beruht, und variierten den Verlauf anschließend anhand von Eingaben wie industrieller Produktion, dem Ausbau von Energiekapazitäten und der Verfügbarkeit von Konnektivität in entlegenen Gebieten.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie Proxys für Automatisierungsausgaben, Bewegungen der Industrieproduktion und sichtbarer Ausschreibungsaktivität für Fernbetriebsprojekte überprüft. Wenn eine Annahme zu einem ungewöhnlichen Sprung in einer Region oder einem Endverwendungsbereich führte, wurde sie markiert, überarbeitet und vor der endgültigen Freigabe erneut geprüft.

Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Änderungen Preise, Verfügbarkeit oder das Tempo der Bereitstellung beeinflussen. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der Kerndaten durch, damit Kunden zum Zeitpunkt der Veröffentlichung die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung für Fernüberwachung und -steuerung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Die Marktgrößenangaben für Fernüberwachung und -steuerung können sich zwischen veröffentlichten Quellen unterscheiden, da die Abgrenzung der Dienstleistung nicht immer einheitlich gehandhabt wird und die Preisgestaltung in einer Studie als einmalige Lizenz und in einer anderen als wiederkehrender Abonnementumsatz behandelt werden kann. Unterschiede zeigen sich auch, wenn ältere Basisjahresannahmen ohne saubere Überprüfung anhand der aktuellen Industrietätigkeit fortgeschrieben werden.

In unserem Modell werden die Preisliste und die Währungsumrechnung im Rahmen des jährlichen Aktualisierungszyklus erneuert und anschließend anhand aktueller Vertragsmuster und Verschiebungen im Mix zwischen Hardware, Software und Integration validiert, wodurch Mordor Intelligence die Abweichungen reduziert, die sich bei längeren Prognosezeiträumen aufbauen können.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 28,55 Mrd. USD (2026) | |

| Fachzeitschrift A | 25,70 Mrd. USD (2022) | Verwendet ein früheres Basisjahr und schreibt das Wachstum mit einer geglätteten Kurve fort, wobei der Umfang stärker auf Feldinstrumente ausgerichtet ist und Softwareabonnements in späteren Jahren unterrepräsentiert sind. |

| Globaler Prognosedienst B | 24,81 Mrd. USD (2024) | Wendet eine engere Definition rund um die Kernüberwachungsausrüstung an und verwendet eine langsamere ASP-Entwicklung, die die Verschiebung hin zu abonnement- und integrationslastigen Verträgen nicht vollständig widerspiegelt. |

Die Tabelle zeigt, dass die Abweichung hauptsächlich durch das Timing des Basisjahres und die Art der Erfassung wiederkehrender Software- und Integrationserlöse erklärt wird. Indem die Annahmen an beobachtbare Bereitstellungsaktivität und wiederholbare Preislogik gebunden bleiben, bleibt die Schätzung nachvollziehbar und leichter mit dem in Einklang zu bringen, was Käufer im Feld sehen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fernüberwachung und -steuerung?

Der Markt wird im Jahr 2026 auf 28,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 36,85 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Marktes für Fernüberwachung und -steuerung am schnellsten?

Die Cloud-Implementierung führt das Wachstum mit einer CAGR von 9,12 % an und spiegelt die Nachfrage nach skalierbaren, abonnementbasierten Plattformen wider.

Warum übernehmen Pharmaunternehmen Fernüberwachung so rasch?

Die FDA-Leitlinien zu digitalen Gesundheitstechnologien erfordern eine kontinuierliche Überwachung von Reinräumen und Prozessen, was zu einer CAGR von 7,38 % im Segment führt.

Wie verbessern private 5G-Netzwerke die Fernüberwachung?

Sie liefern ultrazuverlässige Verbindungen mit niedriger Latenz, die autonome Ausrüstung und Echtzeit-Analysen in anspruchsvollen industriellen Umgebungen unterstützen.

Was ist das Haupthemmnis für eine breitere Akzeptanz?

Hohe anfängliche Investitionsausgaben und komplexe Brownfield-Integration verlangsamen Projekte, insbesondere für kleinere Betreiber.

Welche Region zeigt das höchste Wachstumspotenzial?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 7,95 % wachsen, angetrieben durch umfangreiche Automatisierungsinvestitionen in China, Indien und Südostasien.

Seite zuletzt aktualisiert am: