Marktgröße und Marktanteil für rekombinante DNA (rDNA)-Technologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 734.44 Milliarden US-Dollar |

| Marktgröße (2030) | 974.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.81% CAGR |

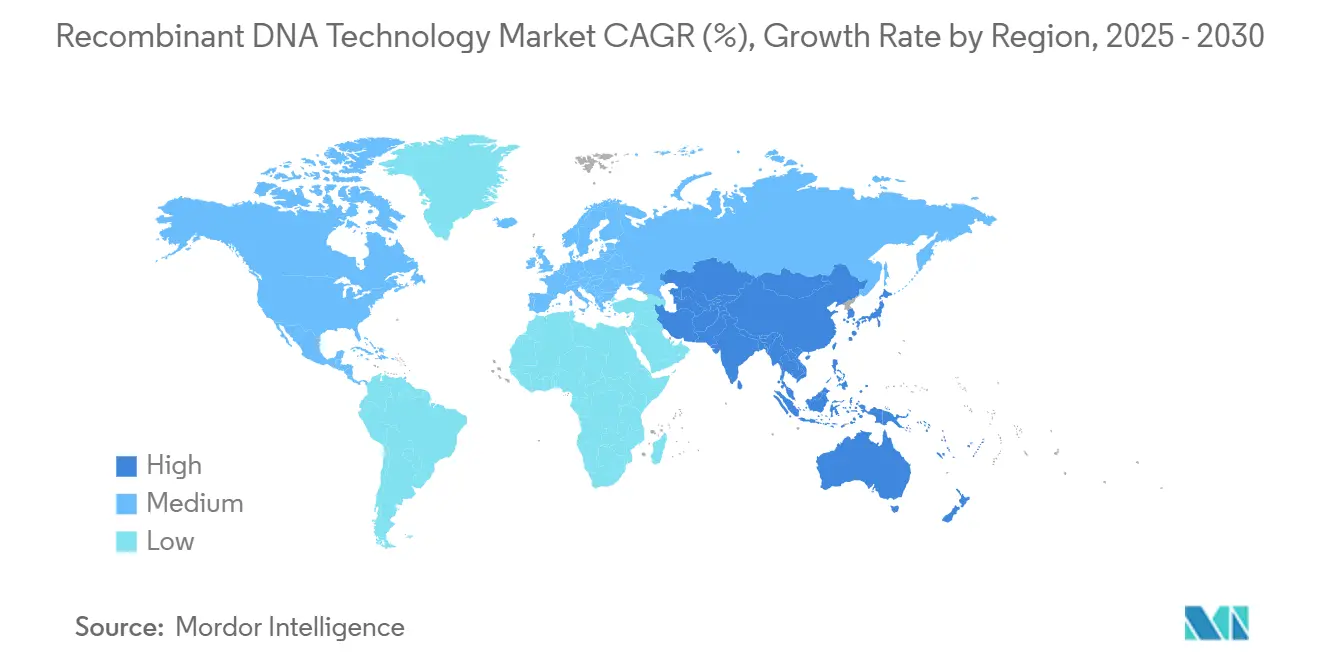

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

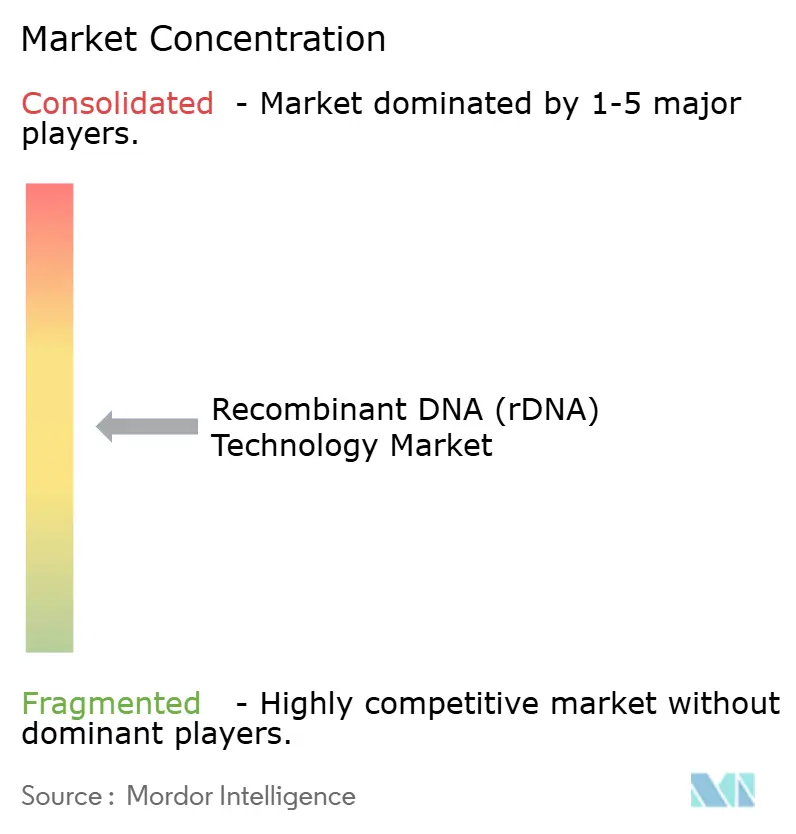

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für rekombinante DNA (rDNA)-Technologie von Mordor Intelligence

Die Marktgröße für rekombinante DNA-Technologie wird im Jahr 2025 auf 734,44 Milliarden USD geschätzt und soll bis 2030 einen Wert von 974,07 Milliarden USD erreichen, bei einem CAGR von 5,81 % während des Prognosezeitraums (2025–2030).

Die Nachfrage nach rekombinanten Proteintherapeutika, sinkende CRISPR-Kosten und die Verbreitung KI-gestützter Proteindesign-Plattformen gestalten die Wirtschaftlichkeit der Branche weiterhin um, senken die Eintrittsbarrieren für kleinere Innovatoren und belohnen etablierte Unternehmen, die ihre Produktionskapazitäten modernisieren. Sinkende Preise für Einweg-Bioreaktoren und Plasmid-Mikrofabriken ermöglichen es Entwicklern nun, zwischen therapeutischen und landwirtschaftlichen Projekten zu wechseln, ohne kostspielige Linienumrüstungen vornehmen zu müssen, was die Portfolioerweiterung in den Bereichen Lebensmittel, Futtermittel und Umweltdienstleistungen fördert. Nordamerika ist nach wie vor der Anker für Finanzierungen und Frühphasenstudien, doch der asiatisch-pazifische Raum baut Kapazitäten in einem schnelleren Tempo auf, schließt historische Qualifikationslücken und fördert lokale Lieferketten, die das geopolitische Risiko für globale Lizenznehmer reduzieren. Der Wettbewerbsdruck steigt, da führende Pharmaunternehmen, Agrarmajors und spezialisierte Gentherapie-CDMOs um dieselben Vektor-Rohmaterialien und regulatorische Kapazitäten konkurrieren.

Wichtigste Erkenntnisse des Berichts

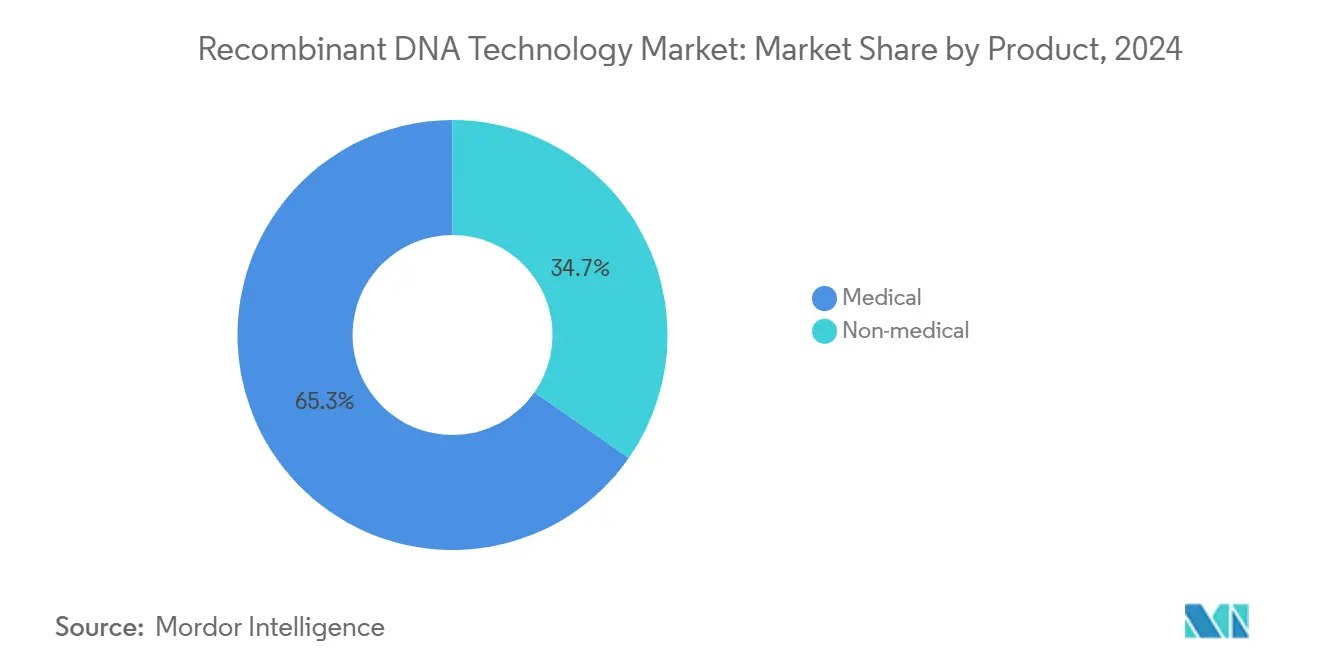

- Nach Produkt hielten medizinische Anwendungen im Jahr 2024 einen Umsatzanteil von 65,35 %, während nicht-medizinische Produkte bis 2030 voraussichtlich mit einem CAGR von 12,25 % wachsen werden.

- Nach Komponente entfielen im Jahr 2024 64,53 % des Marktanteils für rekombinante DNA-Technologie auf Expressionssysteme; Klonierungsvektoren expandieren bis 2030 mit einem CAGR von 9,85 %.

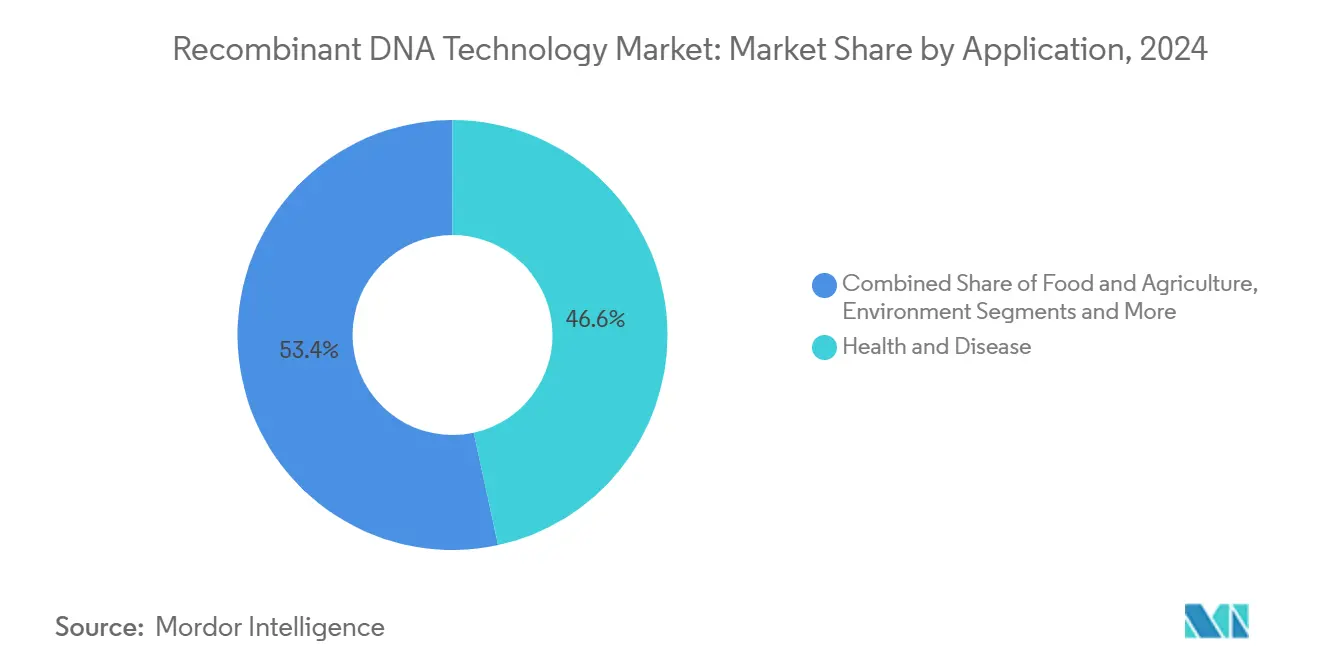

- Nach Anwendung entfielen im Jahr 2024 46,62 % des Marktvolumens für rekombinante DNA-Technologie auf Gesundheit und Krankheit; Umweltanwendungen wachsen bis 2030 mit einem CAGR von 12,52 %.

- Nach Endnutzer hielten Biotech- und Pharmaunternehmen im Jahr 2024 einen Anteil von 53,82 %, während akademische und staatliche Institute bis 2030 voraussichtlich mit einem CAGR von 9,61 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 37,82 %, aber der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 11,81 % bis 2030.

Globale Markttrends und Erkenntnisse zur rekombinanten DNA (rDNA)-Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Kostenkurve bei CRISPR-Cas | +1.2% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Biopharma-Nachfrage nach rekombinanten Proteindrugs | +1.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausweitung der Anbaufläche für gentechnisch veränderte Pflanzen in Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Lateinamerika und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte De-novo-Proteindesign-Plattformen | +0.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Dezentrale Einweg-Plasmid-DNA-Mikrofabriken | +0.5% | Global, mit schnellerer Einführung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Kostenkurve bei CRISPR-Cas

Der erweiterte Zugang zu Nuklease-Editierungskits, günstigere Guide-RNA-Synthese und steigende Vektorausbeuten haben die vollständig eingerechneten Kosten für CRISPR-Therapien deutlich gesenkt. Der klinische Erfolg von CASGEVY bei Sichelzellenerkrankungen hat die Modalität validiert, selbst bei einem anfänglichen Preis von nahezu 3 Millionen USD pro Patient. Aldevron verkürzte anschließend die personalisierte CRISPR-Herstellungszeit auf sechs Monate und bewies, dass Zykluszeit-Gewinne realistisch sind, wenn Lieferketten reifen[1]Aldevron, "Weltweit erste mRNA-basierte personalisierte CRISPR-Therapie," aldevron.com. Ein Rekord von 14 US-Prüfbezeichnungen im Jahr 2024 signalisierte, dass die Regulierungsbehörden zunehmend Vertrauen gewinnen und die Entwicklungsrisikoprämien sinken. Da die Kosten weiter sinken, wechseln Entwickler von ultra-seltenen Krankheitszielen zu häufigeren Erkrankungen und vergrößern damit den adressierbaren Pool des Marktes für rekombinante DNA-Technologie.

Biopharma-Nachfrage nach rekombinanten Proteindrugs

Novo Nordisk reservierte 4,1 Milliarden USD für einen neuen Standort in North Carolina, der sich auf injizierbare rekombinante Proteine konzentriert, was die anhaltende Nachfrage in der Diabetes- und Adipositasversorgung unterstreicht[2]CNBC, "Novo Nordisk baut 4,1-Milliarden-USD-Anlage in North Carolina," cnbc.com. Eli Lillys 3-Milliarden-USD-Investition in Wisconsin und Amgens Anstieg des Biosimilar-Umsatzes im ersten Quartal 2025 um 35 % auf 700 Millionen USD deuten darauf hin, dass das Angebot, nicht die Nachfrage, derzeit der Engpass ist. Durchfluss-Bioreaktoren und modulare Einwegleitungen senken die Mindestgröße für wirtschaftliche Effizienz und ermöglichen es kleineren Biotechs, zielgerichtete Proteine ohne Unterstützung großer Pharmaunternehmen zu vermarkten, wodurch die Wettbewerbsbeteiligung am Markt für rekombinante DNA-Technologie verbreitert wird.

Ausweitung der Anbaufläche für gentechnisch veränderte Pflanzen in Schwellenmärkten

China genehmigte 2024 mehrere Biotechnologiepflanzen, während Kenia Bt-Baumwolle kommerzialisierte und damit frühere regulatorische Zurückhaltung umkehrte. Das britische Precision Breeding Act unterscheidet nun zwischen geneditierten Merkmalen und transgenen Merkmalen, eine Nuance, die voraussichtlich in EU-Politikdebatten einfließen wird. Ghanas Genehmigung von nährstoffreicher gentechnisch veränderter Kuhbohne zeigt, wie Ernährungssicherheitsziele Prüfverfahren beschleunigen können. Bayers Einführung von Vyconic-Sojabohnen mit fünf Herbizidtoleranzen unterstreicht, dass fortschrittliches Merkmalsstapeln nun einen Premiumpreis erzielt, der durch komplexen Unkrautdruck gerechtfertigt ist. Diese Veränderungen vergrößern insgesamt die landwirtschaftliche Nachfrage nach rekombinanten Vektoren und verbessern die langfristigen Wachstumsaussichten für den Markt für rekombinante DNA-Technologie.

KI-gestützte De-novo-Proteindesign-Plattformen

Cradles Serie-B-Finanzierung über 73 Millionen USD und Illuminas KI-Partnerschaft mit NVIDIA zeigen, wie algorithmusgesteuertes Design Entdeckungszeiträume verkürzt. KI schlägt nun Proteinfaltungen vor, die durch natürliche Evolution nicht erreichbar sind, und erweitert damit den therapeutischen Anwendungsbereich. Novo Nordisks und Modernas 1,9-Milliarden-USD-Pakt mit Life Edit spiegelt einen breiteren Trend wider, bei dem Pharmaunternehmen das computergestützte Design an spezialisierte Partner auslagern. Akteure aus der industriellen Biotechnologie setzen KI-entwickelte Enzyme ein, um chemische Ausbeuten zu verbessern, und beweisen damit kommerziellen Wert außerhalb des Gesundheitswesens. Da diese Plattformen schlüsselfertig werden, bilden sie das digitale Rückgrat neuer Marktteilnehmer und beschleunigen den Wettbewerb auf jeder Ebene des Marktes für rekombinante DNA-Technologie.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sich entwickelnde globale Regulierung der Genbearbeitung | -0.8% | Global, mit regionalen Unterschieden in der Strenge | Mittelfristig (2–4 Jahre) |

| Fertigungskomplexität und Investitionsaufwand | -1.1% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Engpässe bei pharmazeutischen Vektor-Rohmaterialien | -0.6% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Verbraucherablehnung gegenüber geneditierten Lebensmitteln | -0.4% | EU und ausgewählte asiatisch-pazifische Märkte, begrenzte Auswirkungen in den USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sich entwickelnde globale Regulierung der Genbearbeitung

Fragmentierte Aufsicht zwingt Entwickler dazu, mehrere Dossierformate, parallele klinische Protokolle und abweichende Anforderungen an die Nachmarktüberwachung zu navigieren. Das CoGenT-Global-Pilotprojekt der FDA strebt eine Angleichung an, doch das europäische Risikobewertungsmodell unterscheidet sich nach wie vor von der US-amerikanischen Nutzen-Risiko-Abwägung[3]Greenberg Traurig LLP, "FDA unternimmt ersten Schritt zur internationalen Regulierung von Gentherapien," gtlaw.com. China überarbeitet seine Gentherapieregeln und schafft damit Unsicherheit für ausländische Lizenzinhaber, auch wenn es Wege für inländische Unternehmen beschleunigt. Fünfzehnjährige Nachverfolgungsanforderungen in den USA strapazieren die finanzielle Ausdauer kleiner Entwickler und konsolidieren die Macht bei kapitalstarken Marktteilnehmern. Insgesamt verlangsamt die regulatorische Divergenz Produkteinführungen und erhöht die Compliance-Kosten, was das kurzfristige Wachstum des Marktes für rekombinante DNA-Technologie dämpft.

Fertigungskomplexität und Investitionsaufwand

Thermo Fishers 4,1-Milliarden-USD-Solventum-Deal und Lonzas 1,2-Milliarden-USD-Übernahme in Vacaville unterstreichen den Aufpreis für bestehende cGMP-Kapazitäten. Virale Vektorsysteme erfordern HEPA-Zonierung, getrennte Klimaanlagen und Hochpotenz-Entsorgungssysteme, was die Baukosten für eine 30.000-Liter-Anlage auf über 600 Millionen USD treibt. Einweg-Hardware verkürzt die Inbetriebnahmezeit, erhöht jedoch die Verbrauchsmaterialausgaben und zwingt Betreiber, Investitionseinsparungen gegen höhere Stückkosten abzuwägen. Selbst große Biopharma-Unternehmen sichern sich mehrjährige CDMO-Slots, um Kapazitätsrisiken abzusichern – ein frühes Zeichen dafür, dass Angebotsengpässe die kurzfristigen Volumina im Markt für rekombinante DNA-Technologie begrenzen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Medizinische Anwendungen treiben den aktuellen Umsatz an

Medizinische Produkte trugen im Jahr 2024 65,35 % des Gesamtumsatzes bei, gestützt durch ausgereifte therapeutische Proteine, die von jahrzehntelanger Prozessoptimierung und gut etablierten Erstattungskanälen profitieren. Das Teilsegment der therapeutischen Wirkstoffe behält seinen Schwung durch expandierende GLP-1- und Onkologie-Pipelines, auch wenn Biosimilar-Anbieter an den Monopolen etablierter Produkte nagen. Impfstoffe erhielten neuen Auftrieb, nachdem COVID-19 mRNA-Plattformen validiert hatte; Onkologie-Impfstoffstudien nutzen nun dasselbe Lipid-Nanopartikel-Chassis und senken damit präklinische Budgets. Außerhalb des Gesundheitswesens wachsen nicht-medizinische Produkte mit einem CAGR von 12,25 %, getrieben durch gentechnisch veränderte Pflanzen, die die Dürretoleranz verbessern, und Spezialchemikalien, die petrochemische Zwischenprodukte ersetzen. Industrielle Enzyme reinigen Textilien nun bei niedrigeren Temperaturen, sparen Energie und schaffen wiederkehrende Lizenzgebühren für Enzymlizenznehmer – ein Beispiel für Umsatzresilienz, die die Zyklizität im Arzneimittelverkauf abfedert.

Spezialchemikalien nutzen rekombinante Wege zur Herstellung von Tensiden und Duftstoffvorläufern in Fermentern, was im Vergleich zu petrochemischen Routen zu geringeren Emissionen führt und mit den Netto-Null-Verpflichtungen von Unternehmen übereinstimmt. Umweltsanierungsorganismen zersetzen Ölflecken und Kunststoffabfälle und erschließen völlig neue Servicenischen für Startups der synthetischen Biologie. Diese Diversifizierung verbreitert den Markt für rekombinante DNA-Technologie, verringert die Abhängigkeit von Blockbuster-Arzneimittellebenszyklen und unterstützt stetige Cashflows über Konjunkturzyklen hinweg.

Nach Komponente: Expressionssysteme behalten ihre Dominanz

Expressionssysteme entfielen im Jahr 2024 auf 64,53 % des Marktanteils für rekombinante DNA-Technologie, was ihre Unverzichtbarkeit in der Humanmedizin, bei Tiervakzinen und industriellen Enzymen widerspiegelt. Säugetierzellwirte erzielen Premiumpreise, da sie eine humanähnliche Glykosylierung durchführen, die für komplexe Antikörper unerlässlich ist. Bakterielle und Hefestämme bleiben die Arbeitspferde für die Insulin- und Enzymproduktion, bevorzugt wegen schneller Verdopplungszeiten und niedrigerer Medienkosten. Klonierungsvektoren, die mit einem CAGR von 9,85 % wachsen, werden durch steigende Gentherapiestudien angetrieben, die hochwertige Plasmide und virale Grundgerüste erfordern.

Einweg-Plasmid-Mikrofabriken passen nun in standardmäßige Laborflächen und ermöglichen es Krankenhäusern, personalisierte Vektoren für Compassionate-Use-Fälle herzustellen. Adeno-assoziierte und lentivirale Vektoren erzielen Preise von bis zu 200.000 USD pro Charge und schaffen lukrative Mikrosegmente für spezialisierte CDMOs. Die Verbreitung der dezentralen Fertigung ist besonders ausgeprägt in Pipelines für seltene Erkrankungen mit geringem Volumen, wo lokalisierte Produktion Kühlkettenverzögerungen vermeidet und Zollengpässe lindert.

Nach Anwendung: Dominanz im Gesundheitsbereich steht vor Herausforderungen durch Umweltanwendungen

Gesundheit und Krankheit behielten im Jahr 2024 46,62 % des Umsatzes, da monoklonale Antikörper, CAR-T-Therapien und Genersatztherapien regulatorische Erfolge in der Onkologie und Hämatologie erzielten. Onkologieentwickler schätzen rekombinante Antikörper wegen ihrer Spezifität, was sich in überlegenem progressionsfreiem Überleben in Spätphasenstudien niederschlägt. Behandlungen seltener Erkrankungen nutzen Waisenmedikamenten-Anreize, um kleine Kohorten auszugleichen, was zu hohen Listenpreisen führt, die die Margen stützen. Nordamerika entfiel im Jahr 2024 auf 37,82 % des Marktvolumens für rekombinante DNA-Technologie, was zeigt, dass der finanzielle Schwerpunkt des Segments in den Gesundheitssystemen entwickelter Märkte verbleibt.

Umweltanwendungen skalieren am schnellsten mit einem CAGR von 12,52 %, angetrieben durch staatliche Subventionen für Kohlenstoffabscheidung, Abwasserbehandlung und Kunststoffabbaudienstleistungen. Rekombinante Mikroben, die Methan in Proteinfutter umwandeln, zeigen doppelte Klima- und Ernährungssicherheitsvorteile und ziehen Impact-Kapitalzuflüsse an. Die regulatorische Varianz der Agrarbiotechnologie zwischen den Ländern dämpft nach wie vor die universelle Akzeptanz, doch Genehmigungen in Schwellenmärkten wie Ghana und Kenia deuten auf eine beschleunigte Akzeptanz hin.

Nach Endnutzer: Akademisches Wachstum stellt die Branchenführerschaft in Frage

Biotech- und Pharmaunternehmen kontrollierten im Jahr 2024 einen Anteil von 53,82 % und nutzten integrierte Modelle von der Entdeckung bis zur Vermarktung, um Markteinführungen zu beschleunigen. Ihr Vorsprung bei der GMP-Compliance und im globalen Marketing verschafft ihnen Verhandlungsmacht gegenüber Kostenträgern und Rohmateriallieferanten und stärkt die Vorteile etablierter Marktteilnehmer. Akademische und staatliche Institute expandieren jedoch mit einem CAGR von 9,61 %, gestützt durch pandemiebedingte Finanzierungen, die dauerhafte BSL-3-Laboraufrüstungen auf vielen Hochschulgeländen hinterlassen haben. Die Branche für rekombinante DNA-Technologie verlässt sich nun auf universitäre Ausgründungen für Nischen-Verabreichungstechnologien und fortschrittliche Analysen, die größere Unternehmen unter Meilensteinstrukturen lizenzieren.

Auftragsforschungsorganisationen, Werkzeuglieferanten und Analyseunternehmen vervollständigen die Nutzerlandschaft und bilden ein vernetztes Ökosystem, in dem Dienstleister wiederkehrende Einnahmen erzielen, ohne direktem klinischen Ausfallrisiko ausgesetzt zu sein. Diese Demokratisierung der Fähigkeiten verteilt Innovationen geografisch und verdünnt die Marktmacht, die einst nur bei multinationalen Pharmaunternehmen lag, und erweitert damit den Markt für rekombinante DNA-Technologie weiter.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 37,82 % des Umsatzes, unterstützt durch robuste Risikokapitalfinanzierung, günstige Erstattungsbedingungen und FDA-Rahmenbedingungen, die Prüfzyklen für Durchbruchstherapien verkürzen. US-amerikanische Biohersteller profitieren von Steueranreizen und universitären Labornetzwerken, die qualifizierte Absolventen in die Industrie leiten. Kanadas Investitionen in Gentherapie-Inkubatoren fügen regionale Vielfalt hinzu, insbesondere in der viralen Vektor-Forschung und Entwicklung. Der Markt für rekombinante DNA-Technologie erlebt nun starken Wettbewerb auf Bundesstaatsebene um Kapazitäten, wobei North Carolina, Massachusetts und Kalifornien Matching-Zuschüsse für den Aufbau von Anlagen anbieten.

Der asiatisch-pazifische Raum verzeichnete den schnellsten CAGR von 11,81 % bis 2030, unterstützt durch Chinas strategische Hinwendung zu südostasiatischen Partnerschaften, die nachgelagerte Märkte und resiliente Lieferketten sichern. Die japanische Regierung hat Biotechnologie-Stimulierungsprogramme wiederbelebt und zielt auf synthetische Biologie für nachhaltige Chemikalien ab, während südkoreanische Chaebol-Gruppen gemeinsam in CDMOs investieren, um Exporterlöse aus Biologika zu erzielen. Indiens Reform seiner Biotechnologie-Regulierungsbehörde verspricht schnellere Genehmigungen für genedierte Pflanzen und stärkt seine Position als Saatgutproduktionszentrum. Zusammen schließen diese Maßnahmen die historische Produktionslücke zu westlichen Märkten und verbessern die lokale Verfügbarkeit rekombinanter Vorprodukte.

Europa balanciert Innovation mit Verbraucherskepsis, insbesondere bei gentechnisch veränderten Lebensmitteln. Die bevorstehende EU-Pharmastrategie zielt darauf ab, zentralisierte Genehmigungen für fortschrittliche Therapien zu straffen, doch Pflanzengenehmigungen sehen sich nach wie vor mit Opt-outs der Mitgliedstaaten konfrontiert. Auftragshersteller in Irland, Deutschland und der Schweiz nutzen diese Spaltung, indem sie skalierbare Bioreaktoren für globale Kunden anbieten und es Therapiesponsoren ermöglichen, lokale regulatorische Hürden zugunsten einer reinen Exportproduktion zu umgehen. Der Nahe Osten und Afrika befinden sich in einem frühen Stadium, zeigen aber politischen Schwung: Saudi-Arabien hat Staatsfonds-Kapital für Genomikzentren budgetiert, und Ghanas Genehmigung der gentechnisch veränderten Kuhbohne signalisiert eine pragmatische Haltung zur Ernährungssicherheit. Südamerikas Soja- und Maisflächen bieten fruchtbaren Boden für gentechnisch veränderte Merkmale, obwohl makroökonomische Volatilität ausländische Direktinvestitionen dämpfen kann. Diese vielfältigen Entwicklungen stellen sicher, dass der Markt für rekombinante DNA-Technologie geografisch plural bleibt, das Konzentrationsrisiko reduziert und grenzüberschreitende Zusammenarbeit ermöglicht.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über horizontale Schichten – Forschungswerkzeuge, Vektorversorgung, GMP-Kapazität – und vertikale Segmente in therapeutischen, landwirtschaftlichen und industriellen Anwendungen. Pfizer, Amgen und Sanofi setzen ihre Bilanzkraft ein, um frühzeitigen Zugang zu hochvolumigen CDMO-Slots zu sichern und kleinere Unternehmen aus den besten Zeitfenstern zu verdrängen. Thermo Fishers 2-Milliarden-USD-US-Expansion bündelt Forschungs- und Entwicklungsdienstleistungen mit Reinigungsverbrauchsmaterialien – ein Schritt, der darauf ausgelegt ist, Kunden in End-to-End-Lieferketten zu binden. Lonza, Fujifilm Diosynth und GenScript haben ihre Bioreaktorflotten auf über 500.000 Liter ausgebaut und sich damit als unverzichtbar für Gentherapiesponsoren in der Spätphase positioniert.

Startups differenzieren sich durch Plattformfokus: Aldevron ist Pionier in der schnellen Plasmidherstellung; Touchlight entwickelt Doggybone-DNA-Vektoren; Life Edit ist auf Basisbearbeitung spezialisiert. Viele kombinieren Innovation mit strategischen Partnerschaften – NEC Bio und AGC Biologics haben Verträge zur Herstellung personalisierter Krebsimpfstoffe abgeschlossen und kombinieren dabei KI-gestützte Antigenentdeckung mit skalierbarer Fertigung. Der Markt für rekombinante DNA-Technologie belohnt solche Allianzen, indem er die Zeit bis zur klinischen Anwendung verkürzt und gleichzeitig die Kapitalbelastung teilt.

Wettbewerbsstrategien hängen zunehmend von der digitalen Befähigung ab. Unternehmen integrieren KI für In-silico-Screening, digitale Zwillinge zur Anlagenoptimierung und Blockchain für die Rückverfolgbarkeit von Vektoren, um strengeren Herkunftsprüfungen gerecht zu werden. Diejenigen, die Datenfusion beherrschen, erzielen schnellere Chargenfreigabezyklen und engere Ausbeute-Varianzen, was sich in niedrigeren Herstellungskosten niederschlägt, die Margen verteidigen, wenn der Biosimilar-Erosionsdruck zunimmt. Trotz Konsolidierungswellen zählt der Markt für rekombinante DNA-Technologie noch Hunderte von risikokapitalfinanzierten Unternehmen, die enge Ziele verfolgen, und erhält damit ein dynamisches Gleichgewicht aufrecht, bei dem etablierte Marktteilnehmer die vielversprechendsten Newcomer kaufen oder mit ihnen kooperieren, anstatt sich ausschließlich auf interne Forschung und Entwicklung zu verlassen.

Branchenführer im Bereich rekombinante DNA (rDNA)-Technologie

New England Biolabs

Sanofi

GenScript

GSK plc

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Thermo Fisher Scientific stellte einen US-Investitionsplan über 2 Milliarden USD vor, der Kapitalmaßnahmen und Forschung und Entwicklung in den Biowissenschaften umfasst.

- März 2025: Bayer führte Vyconic-Sojabohnen mit fünf Herbizidtoleranzen ein und zielt damit bis 2027 auf US-amerikanische und kanadische Landwirte ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für rekombinante DNA-Technologie als den weltweiten Umsatz aus Produkten oder Prozessen, deren Kernfunktion auf künstlich rekombinierter Desoxyribonukleinsäure basiert; dies umfasst rekombinante Arzneimittel und Impfstoffe, gentechnisch veränderte Pflanzen, industrielle Enzyme sowie die Expressions- oder Klonierungsplattformen, die ihre Herstellung ermöglichen. Wir berücksichtigen jede geografische Region und jeden Endnutzer, der diese Produkte erwirbt.

Ausschlüsse aus dem Umfang: Eigenständige Gensequenzierungswerkzeuge, Zelltherapieplattformen, die keine rDNA-Schritte verwenden, und Auftragsforschungsgebühren ohne direkte rekombinante Produktion wurden außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach Produkt

- Medizinisch

- Therapeutische Wirkstoffe

- Humane Proteine

- Impfstoffe

- Nicht-medizinisch

- Biotechnologiepflanzen

- Spezialchemikalien

- Andere nicht-medizinische Produkte

- Medizinisch

- Nach Komponente

- Expressionssysteme

- Klonierungsvektoren

- Nach Anwendung

- Lebensmittel und Landwirtschaft

- Gesundheit und Krankheit

- Umwelt

- Andere Anwendungen

- Nach Endnutzer

- Biotech- und Pharmaunternehmen

- Akademische und staatliche Institute

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Qualitätssicherungsleiter in biologischen Produktionsanlagen, Pflanzenwissenschaftler und Regulierungsprüfer in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Hinweise zu durchschnittlichen Verkaufspreisen, Chargenausbeuten und wahrscheinlichen Genehmigungspipelines verfeinerten die Schreibtischannahmen vor der abschließenden Triangulation.

Schreibtischforschung

Wir begannen mit gesetzlichen Datenbanken wie den US-FDA-Biologics-License-Dateien, den Produktregistern der Europäischen Arzneimittelagentur und den UN-FAOSTAT-Flächendaten für Biotechnologiepflanzen; dann wurden offene Fachzeitschriften wie Nature Biotechnology, PubMed-indizierte Studien sowie Briefs von BIO oder CropLife einbezogen. Patentanalysen über Questel sowie 10-K-Einreichungen, Investorenpräsentationen und Versandstatistiken vervollständigten die Basis-Volumen- und Preisrahmen. Ausgewählte kostenpflichtige Feeds, wie Dow Jones Factiva für Deal-Flow und D&B Hoovers für Herstellerumsätze, halfen dabei, die Wettbewerbsintensität zu kartieren. Die genannten Quellen sind illustrativ; viele weitere Repositorien wurden für Querprüfungen herangezogen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion, die globale Biologika-Arzneimittelverkäufe, den Handel mit gentechnisch verändertem Saatgut und die Produktion industrieller Enzyme zusammenführt, bildet unseren ersten Durchgang, der durch Lieferanten-Rollups und stichprobenartige Durchschnittspreis-mal-Volumen-Prüfungen validiert wird (unsere einzige Verwendung von Bottom-up und Top-down). Schlüsselvariablen wie jährliche FDA-Biologika-Genehmigungen, Forschungs- und Entwicklungsausgaben für Genbearbeitungswerkzeuge, Hektar Biotechnologiepflanzen und rekombinante Enzymmenge fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Fehlende Angaben werden aus regionalen Penetrationsraten imputiert, die mit Experten besprochen wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor der Überprüfung durch leitende Mitarbeiter Varianzprüfungen gegenüber historischen Wachstumsbändern, Peer-Ratios und Makrosignalen unterzogen. Berichte werden jährlich aktualisiert, und wichtige Ereignisse wie bahnbrechende Gentherapiegenehmigungen lösen Zwischenaktualisierungen aus, damit Kunden stets die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für rekombinante DNA-Technologie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, und wir erkennen dies offen für Käufer an, die Zahlen verschiedener Unternehmen vergleichen. Unterschiede entstehen in der Regel dadurch, wie jeder Analyst Produkte definiert, Preisannahmen wählt oder den Zeitpunkt der Währungsumrechnung festlegt.

Zu den wichtigsten Ursachen für Abweichungen gehören eine engere landwirtschaftliche Abdeckung durch einige Verlage, aggressive Pipeline-Erfolgsquoten oder Aktualisierungszyklen, die schnell voranschreitende Biologika-Genehmigungen verpassen. Mordors disziplinierter Umfang und jährliche Aktualisierungen begrenzen solche Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 734,44 Mrd. USD (2025) | ||

| 780,0 Mrd. USD (2024) | Globales Beratungsunternehmen A | schließt industrielle Enzyme aus, ältere Wechselkurse |

| 856,81 Mrd. USD (2024) | Branchenverleger B | kombiniert Diagnostikumsätze, geht von 100 % Pipeline-Erfolg aus |

Zusammengenommen zeigt der Vergleich, dass Mordor seine Ausgangsbasis auf klar abgegrenzten Umsatzströmen, verifizierten Multi-Quellen-Eingaben und einem jährlichen Aktualisierungsrhythmus gründet, was Entscheidungsträgern einen ausgewogenen und reproduzierbaren Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für rekombinante DNA-Technologie?

Der Markt wurde im Jahr 2025 auf 734,44 Milliarden USD geschätzt und soll bis 2030 auf 974,07 Milliarden USD steigen, mit einem CAGR von 5,81 %.

Welches Produktsegment führt bei der Umsatzgenerierung?

Medizinische Anwendungen entfielen im Jahr 2024 auf 65,35 % des Umsatzes, hauptsächlich durch therapeutische Proteine und schnell wachsende Gentherapien.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 mit einem CAGR von 11,81 % wachsen, angetrieben durch expandierende Fertigungskapazitäten in China und Südostasien.

Welcher Faktor hat den stärksten positiven Einfluss auf das Wachstum?

Die steigende Biopharma-Nachfrage nach rekombinanten Proteindrugs fügt der prognostizierten CAGR etwa +1,8 Prozentpunkte hinzu.

Warum übertreffen Klonierungsvektoren Expressionssysteme beim Wachstum?

Gentherapie-Pipelines erfordern hochwertige virale und Plasmid-Vektoren, was das Segment bis 2030 auf einen CAGR von 9,85 % treibt.

Wie wirken sich regulatorische Unterschiede auf den Markteintritt aus?

Abweichende Genbearbeitungsregeln in den USA, der EU und China erfordern Multi-Jurisdiktions-Compliance-Strategien, die Zeit und Kosten vor der Markteinführung erhöhen.

Seite zuletzt aktualisiert am: