Marktgröße und Marktanteil der RNAi-Technologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.83 Milliarden US-Dollar |

| Marktgröße (2031) | 3.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RNAi-Technologie-Marktanalyse von Mordor Intelligence

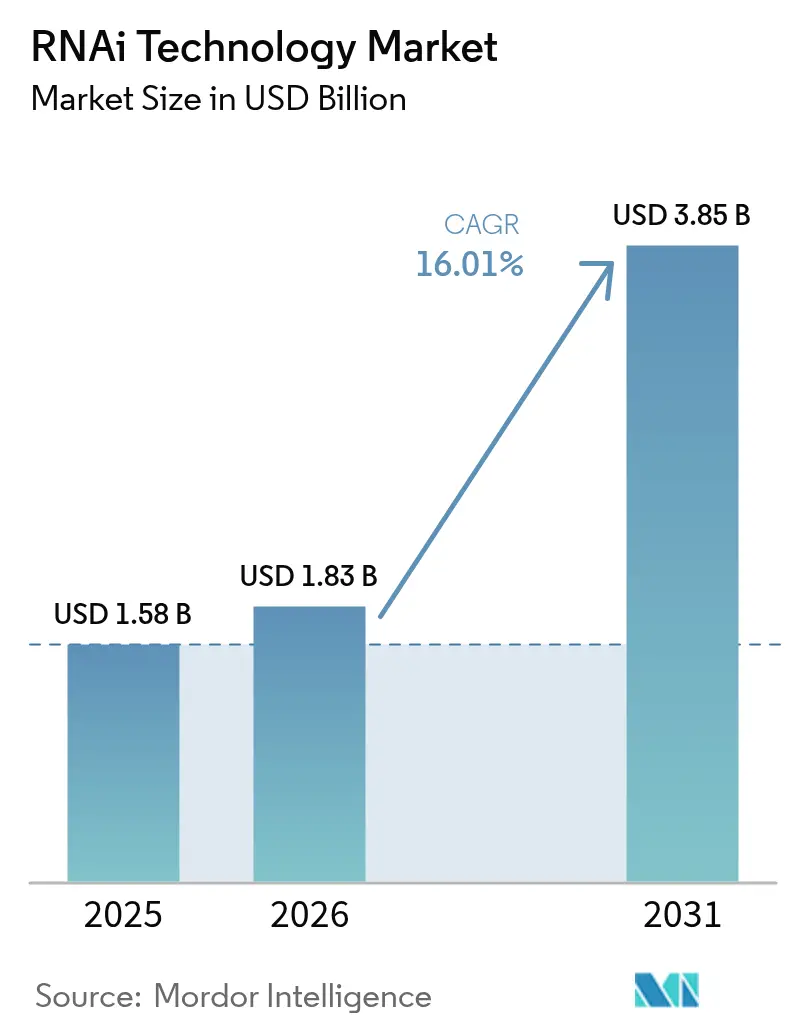

Die Marktgröße der RNAi-Technologie wird voraussichtlich von 1,58 Milliarden USD im Jahr 2025 auf 1,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 16,01 % über den Zeitraum 2026–2031 einen Wert von 3,85 Milliarden USD erreichen. Dieser starke Anstieg spiegelt den Übergang des Bereichs von explorativen Gensilencing-Konzepten zu bewährten therapeutischen Plattformen wider, gestützt durch aufeinanderfolgende FDA- und EMA-Zulassungen, umfangreiche GMP-Investitionen sowie eine Welle von Durchbrüchen bei der Verabreichung, die gemeinsam das regulatorische und fertigungstechnische Risiko reduzieren. Eine breitere Anwendung in der Onkologie, bei kardiometabolischen Störungen und in der Hämatologie weitet den RNAi-Technologie-Markt über seltene genetische Erkrankungen hinaus aus, während fortschrittliche Lipid-Nanopartikel (LNPs) das Gewebetargeting präzisieren und Off-Target-Effekte dämpfen. Das Investoreninteresse hat zugenommen; integrierte Pharmaunternehmen dominieren nun Lizenzierungs- und Akquisitionsaktivitäten, und das CDMO-Outsourcing steigt rapide an, da Entwickler auf eigene Oligonukleotidanlagen verzichten, um den Kapitaleinsatz zu begrenzen. Regional behält Nordamerika die Führungsposition, doch die kosteneffiziente Produktion und die schnelle Einleitung klinischer Studien im asiatisch-pazifischen Raum positionieren diesen als das am schnellsten wachsende Gebiet und schaffen eine Zwei-Pole-Dynamik, die die Entscheidungen in der Lieferkette bis 2030 beeinflussen wird.

Wesentliche Erkenntnisse des Berichts

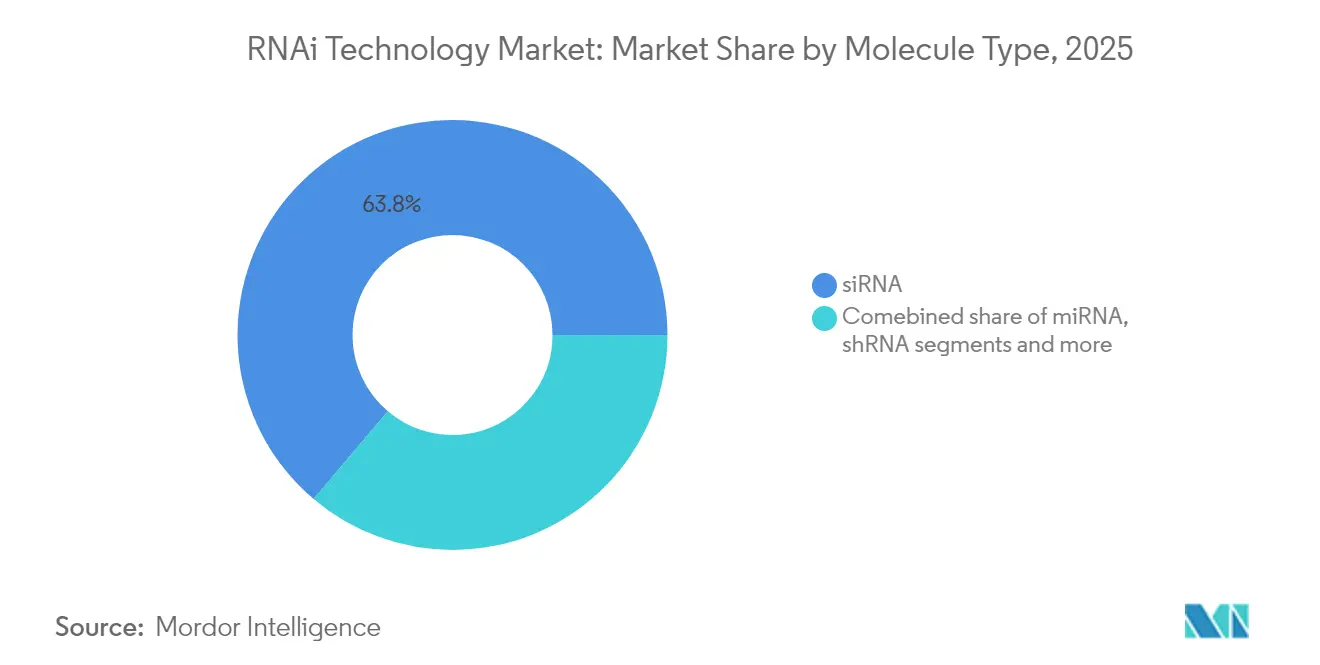

- Nach Molekültyp entfiel auf siRNA im Jahr 2025 ein Marktanteil von 63,82 % am RNAi-Technologie-Markt.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 26,74 % an der Marktgröße der RNAi-Technologie, mit einer Expansion bei einer CAGR von 16,38 % bis 2031.

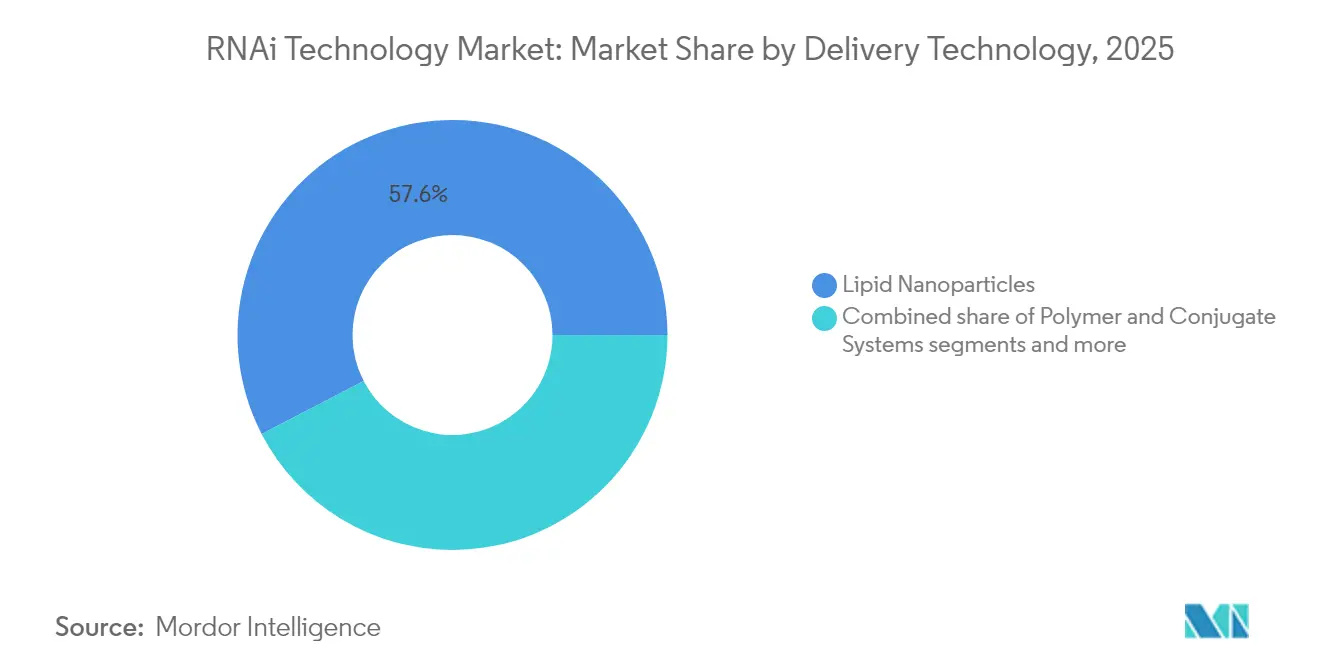

- Nach Verabreichungstechnologie hielten Lipid-Nanopartikel im Jahr 2025 einen Umsatzanteil von 57,61 %; Polymer- und Konjugatsysteme werden voraussichtlich mit einer CAGR von 16,46 % wachsen.

- Nach Endnutzer dominierten Pharma- und Biotechnologieunternehmen im Jahr 2025 mit einem Anteil von 67,32 % an der Marktgröße der RNAi-Technologie, während CDMOs die höchste prognostizierte CAGR von 16,95 % bis 2031 verzeichneten.

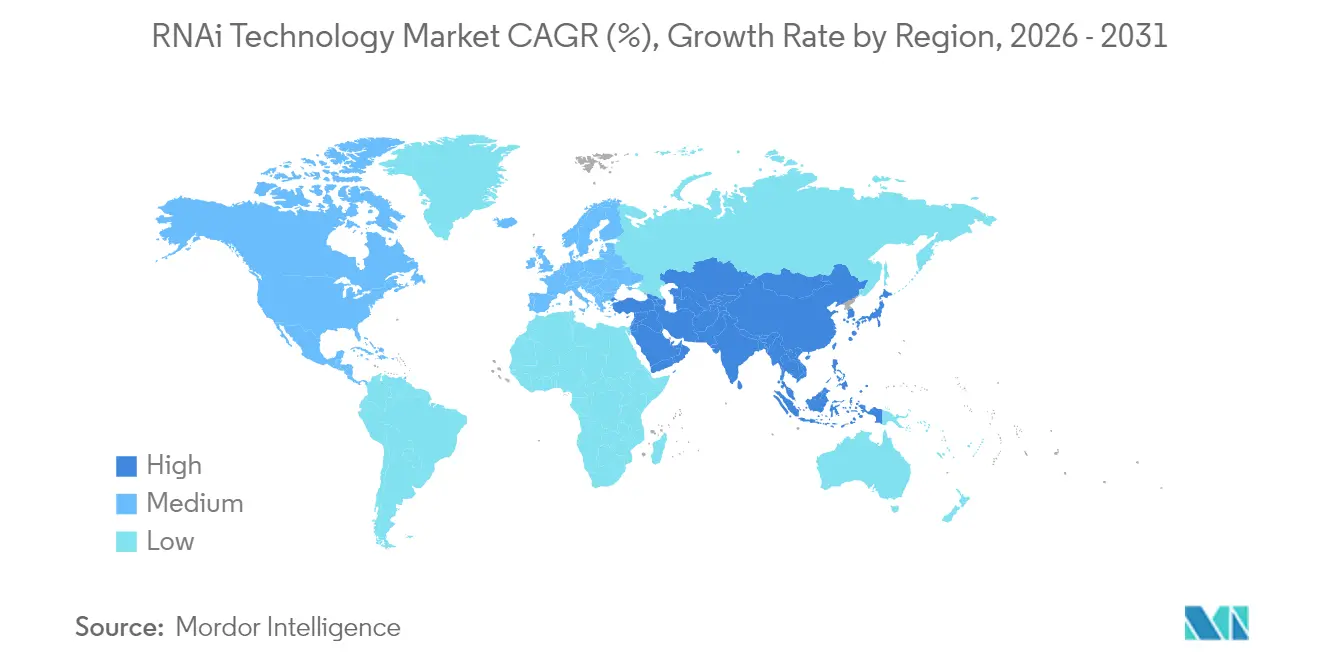

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 41,02 % am RNAi-Technologie-Markt; für den asiatisch-pazifischen Raum wird eine CAGR von 17,25 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des RNAi-Technologie-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| FDA/EMA-Zulassungen von siRNA-Arzneimitteln stärken das Investorenvertrauen | +4.2% | Global, mit primärem Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Verabreichung mittels Lipid-Nanopartikeln (LNP) verbessern die In-vivo-Stabilität | +3.8% | Global, angeführt von Produktionszentren in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für Arzneimittel gegen seltene Krankheiten (Orphan-Drug) für RNAi-Assets bei seltenen Erkrankungen | +2.9% | Nordamerika und EU, mit aufkommenden Programmen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz kardiometabolischer und genetischer Erkrankungen, die durch Gensilencing behandelt werden können | +2.1% | Global, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausbau der auf RNA ausgerichteten CDMO-Kapazitäten ermöglicht kleineren Biotechnologieunternehmen den Marktzugang | +1.8% | Global, konzentriert auf Nordamerika, Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte siRNA-Design-Plattformen verkürzen die Entdeckungszeiträume | +1.5% | Global, konzentriert in Biotechnologie-Clustern (Boston, San Francisco, Cambridge) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

FDA/EMA-Zulassungen von siRNA-Arzneimitteln stärken das Investorenvertrauen

Die regulatorische Dynamik hat einen Wendepunkt erreicht: Die FDA-Zulassung von Fitusiran für Hämophilie A und B im April 2025 markiert den jüngsten Meilenstein in einer Reihe von siRNA-Arzneimittelgenehmigungen, die ab 2024 an Fahrt gewannen. Die Anzahl aktiver interventioneller Studien übersteigt nun 150, mehr als das Dreifache des Wertes von 2021, was eine starke Late-Stage-Pipeline widerspiegelt, die den RNAi-Technologie-Markt trägt. Diese Validierung hat Risikokapitalfinanzierungen katalysiert; City Therapeutics sicherte sich eine Series-A-Finanzierung in Höhe von 135 Millionen USD unter der Führung ehemaliger Alnylam-Manager, was die Überzeugung erfahrener Führungskräfte in RNA-Therapeutika der nächsten Generation unterstreicht. Die synchronisierten Prüfverfahren der EMA schaffen Potenzial für Marktzulassungen auf zwei Kontinenten, verkürzen die Kommerzialisierungslatenz und schärfen die Umsatzprognosen für Pipeline-Assets.

Staatliche Orphan-Drug-Anreize für RNAi-Assets bei seltenen Erkrankungen

Siebenjährige Exklusivität, bis zu 25 % Steuergutschriften auf Forschungs- und Entwicklungsausgaben sowie erlassene FDA-Gebühren machen seltene Erkrankungen zu einem kapitaleffizienten Bewährungsfeld. Silence Therapeutics sicherte sich mehrere Designierungen, senkte die Entwicklungskosten erheblich und beschleunigte den Marktzugang für hepatologische und hämatologische Programme. Parallele EMA-Anreize verdoppeln den adressierbaren Umsatz auf Basis eines einzigen Studiendesigns, verstärken das Investoreninteresse und diversifizieren die RNAi-Technologie-Markt-Pipeline in Richtung ultra-seltener Indikationen mit Premiumpreisgestaltung.

Fortschritte bei der Verabreichung mittels Lipid-Nanopartikeln verbessern die In-vivo-Stabilität

Ionisierbare LNPs der zweiten Generation kombinieren biologisch abbaubare Lipide und zwitterionische Hilfsstoffe, um die Serumstabilität zu stärken, den endosomalen Austritt zu verbessern und die angeborene Immunaktivierung zu reduzieren. Die Fertigungskapazitäten skalieren schnell; Wacker Chemie investierte 100 Millionen EUR (108 Millionen USD) in modulare LNP-Linien, die auf verschiedene Nutzlasten umgestellt werden können, und ermöglicht so dem RNAi-Technologie-Markt, den steigenden Bedarf an klinischen Chargen zu decken. Ligandenkonjugation und pH-responsive Freisetzung erweitern die Indikationen von der Leber auf das ZNS und solide Tumoren und überwinden historische gewebespezifische Hürden. Diese Fortschritte stärken die Position von LNPs als dominante RNA-Träger und fördern eine anhaltende Forschung und Entwicklung bei Verabreichungsplattformen.

KI-gesteuerte siRNA-Design-Plattformen verkürzen die Entdeckungszeiträume

Algorithmen des maschinellen Lernens sagen nun Wirksamkeit und Off-Target-Effekte anhand von Sequenz- und Chemieattributen voraus und reduzieren Nasslabor-Zyklen um etwa 20 Monate. Die Integration mit In-silico-Lipidträger-Modellierung liefert präklinische Kandidaten mit fertigen Verabreichungsrezepturen und verkürzt die Zeit bis zur IND-Einreichung. Biotechnologie-Cluster in Boston, San Francisco und Cambridge bündeln KI-Talente und speisen einen kontinuierlichen Strom optimierter Assets in den RNAi-Technologie-Markt ein.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Bedenken hinsichtlich Off-Target-Toxizität und Aktivierung des angeborenen Immunsystems | -2.8% | Global, mit verstärkter regulatorischer Prüfung in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für die GMP-gerechte Herstellung von Lipiden und Oligonukleotiden | -3.1% | Global, mit akutem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Patentdickichte rund um proprietäre ionisierbare Lipidchemien | -2.3% | Primär Nordamerika und Europa, mit Auswirkungen auf den globalen Marktzugang | Langfristig (≥ 4 Jahre) |

| Öffentlicher Widerstand gegen Gensilencing in der Landwirtschaft | -1.9% | Europa und ausgewählte Märkte im asiatisch-pazifischen Raum, begrenzter Einfluss auf Therapeutika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Off-Target-Toxizität und Aktivierung des angeborenen Immunsystems

Die Aktivierung von Toll-like-Rezeptoren kann eine Zytokinfreisetzung auslösen, was Dosisobergrenzen und längere toxikologische Studien bedingt, die die Zeitpläne um 12–18 Monate verlängern. Regulierungsbehörden fordern nun umfassende genomweite Screens, was die Analysekosten erhöht und die systemischen Verabreichungsprogramme des RNAi-Technologie-Markts verlangsamt.

Hohe Kosten für die GMP-gerechte Herstellung von Lipiden und Oligonukleotiden

Die GMP-Synthese von Oligonukleotiden kostet 10- bis 15-mal mehr als die Herstellung von niedermolekularen Verbindungen, was auf lösungsmittelintensive Schritte und knappe hochreine Reagenzien zurückzuführen ist. Agilent investierte 150 Millionen USD, um die Nukleinsäurekapazität zu verdoppeln, doch die Nachfrage übersteigt weiterhin das Angebot, was zu Beschaffungsverzögerungen führt, die die Verfügbarkeit klinischer Chargen im RNAi-Technologie-Markt einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekültyp: siRNA-Dominanz treibt die Marktführerschaft an

siRNA hielt im Jahr 2025 einen Marktanteil von 63,82 % am RNAi-Technologie-Markt, gestützt durch gut etablierte regulatorische Präzedenzfälle von Patisiran, Givosiran und Fitusiran. Die CAGR von 16,1 % des Segments stellt sicher, dass es der wichtigste Umsatztreiber bleibt, auch wenn neuere Modalitäten an Bedeutung gewinnen. miRNA-Therapeutika erkunden die bidirektionale Regulation in kardiovaskulären und onkologischen Bereichen, obwohl undefinierte Stoffwechselwege die Zulassungen verlangsamen. shRNA-Vektoren ermöglichen ein langfristiges Silencing bei chronischen Erkrankungen, während Ribozyme und Antisense-Hybride Nischen-Mechanismuslücken besetzen und gemeinsam den RNAi-Technologie-Markt diversifizieren.

Die bewährte Verabreichungskompatibilität von siRNA mit LNPs und GalNAc-Konjugaten untermauert ihren kommerziellen Schwung und zieht Allianzen mit großen Pharmaunternehmen an, die die Plattformeffizienz über breitere Krankheitsfranchises hinweg nutzen wollen. Das Investorenkapital verlagert sich jedoch schrittweise in Richtung miRNA und Gen-Editing-Hybride, um das technologische Konzentrationsrisiko abzusichern, was auf eine allmähliche Ausweitung des RNAi-Technologie-Markts über siRNA hinaus im nächsten Jahrzehnt hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Therapeutika führen, während die Diagnostik aufholt

Therapeutika generierten den Großteil des Umsatzes im Jahr 2025, wobei die Onkologie mit 26,74 % an der Marktgröße der RNAi-Technologie führte, dank der Fähigkeit, nicht angreifbare Treiber wie KRAS G12D zum Schweigen zu bringen. Kardiometabolische Programme, die auf PCSK9 und ANGPTL3 abzielen, bauen Annuitätsströme aus chronischer Dosierung auf und erhöhen den Lebenszeitwert pro Asset. Kandidaten gegen Infektionskrankheiten profitieren von einem schnellen Sequenz-Redesign zur Bekämpfung mutierender Pathogene.

Außerhalb der Therapeutika liefern Hochdurchsatz-Screening-Bibliotheken und begleitende Diagnostik wiederkehrende Plattformumsätze. Die EPA-Zulassung von Ledprona zur Bekämpfung des Kartoffelkäfers deutete auf landwirtschaftliches Potenzial hin und lässt eine periphere, aber strategische Erweiterung des RNAi-Technologie-Markts erahnen.

Nach Verabreichungstechnologie: LNPs dominieren, während Polymere an Fahrt gewinnen

LNPs trugen im Jahr 2025 57,61 % des Umsatzes bei und behalten ihre Vorrangstellung dank des erfolgreichen GMP-Einsatzes im großen Maßstab während der Impfstoff-Rollouts. pH-responsive ionisierbare Systeme erzielen Wirksamkeit im Sub-mg/kg-Bereich, verringern Sicherheitsmargen und erleichtern die regulatorische Genehmigung. Polymer- und Konjugatträger, angetrieben durch GalNAc-Liganden, verzeichnen mit einer CAGR von 16,46 % das stärkste Wachstum, insbesondere bei leberzielgerichteten Erkrankungen. Virale Vektoren dienen Nischenanwendungsfällen mit dauerhaftem Silencing, während Exosomen- und Metalloxid-Nanoträger sich in präklinischen Stadien befinden und später im Zyklus Aufwärtspotenzial für den RNAi-Technologie-Markt versprechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Pharma-Dominanz trifft auf CDMO-Expansion

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Umsatzanteil von 67,32 % und spiegeln damit integrierte Forschungs-, Entwicklungs- und Kommerzialisierungsfähigkeiten wider. CDMOs verzeichneten die schnellste Expansion mit einer CAGR von 16,95 %, da Auftraggeber die Oligonukleotid- und LNP-Herstellung auslagern, um kapitalintensive Werksbauten zu vermeiden. Akademische Einrichtungen und Diagnostiklabore fördern gemeinsam Entdeckungen und die Validierung von Biomarkern, während landwirtschaftliche Biotechnologie einen kleinen, aber aufkommenden Anteil bildet, da RNA-Formulierungen regulatorische Akzeptanz gewinnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit einem Marktanteil von 41,02 % am RNAi-Technologie-Markt seine Führungsposition, gestützt durch regulatorische Klarheit der FDA, Liquidität des Risikokapitalmarkts und ausgereifte CDMO-Cluster, die Entwicklungszeiträume verkürzen. Agilents Nukleinsäureerweiterung im Wert von 150 Millionen USD und die Anlage für virale Vektoren von MilliporeSigma sichern die regionale Versorgung und stärken die Dominanz weiter.

Für den asiatisch-pazifischen Raum wird eine CAGR von 17,25 % bis 2031 prognostiziert, da Regierungen Biotechnologieparks finanzieren und Zulassungsverfahren vereinfachen. ST Pharm aus Südkorea investierte 126 Millionen USD, um eine Oligonukleotid-Produktionskapazität von 14 Mol pro Jahr zu erreichen, und positioniert die Region als globales Versorgungszentrum. Sanegene Bio aus China erhielt Finanzierungen in Höhe von 130 Millionen USD, was den inländischen Schwung im RNAi-Technologie-Markt verdeutlicht.

Europa verzeichnet ein stetiges Wachstum dank der zentralisierten Prüfverfahren der EMA und einer robusten Pharmainfrastruktur. Wacker Chemies RNA-Standort im Wert von 100 Millionen EUR stärkt die kontinentale Fertigungsresilienz trotz Brexit-bedingter Doppeleinreichungsanforderungen. Lateinamerika, der Nahe Osten und Afrika bleiben aufkommende Chancen, die auf Infrastrukturverbesserungen und Anpassungen der Preismodelle warten.

Wettbewerbslandschaft

Alnylams gestaffelte Patente und First-Mover-Zulassungen halten das Unternehmen an vorderster Front, doch große Pharmaunternehmen schließen die Lücken durch hochwertige Allianzen. Novartis' kardiovaskulärer RNAi-Pakt im Wert von 4,165 Milliarden USD mit Shanghai Argo verdeutlicht die strategische Akzeptanz von RNA-Plattformen durch große Pharmaunternehmen. Die Plattformdifferenzierung konzentriert sich auf die Skalierbarkeit der Verabreichung und den Schutz des geistigen Eigentums; die Finanzierung von City Therapeutics in Höhe von 135 Millionen USD unterstreicht das Investorenvertrauen in KI-optimierte Entdeckungs-Engines, die Off-Target-Profile de-risken. CDMOs konkurrieren durch schnelle Durchlaufzeiten und Qualität, was zu einer Konsolidierung führt, da Kapazität zu einem strategischen Asset im RNAi-Technologie-Markt wird.

Marktführer der RNAi-Technologie-Branche

Alnylam Pharmaceuticals

Silence Therapeutics PLC

Arrowhead Pharmaceuticals, Inc.

Thermo Fisher Scientific Inc

Dicerna Pharmaceuticals (Novo Nordisk A/S)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Novartis gab eine Zusammenarbeit im Wert von 4,165 Milliarden USD mit Shanghai Argo zur Entwicklung kardiovaskulärer RNAi-Assets bekannt.

- Mai 2025: Sylentis erhielt die GMP-Freigabe für seine hauseigene siRNA-Anlage und ermöglicht damit eine Produktion im kommerziellen Maßstab.

Globaler RNAi-Technologie-Markt: Berichtsumfang

RNA-Interferenz ist ein biologischer Prozess, bei dem RNA-Moleküle die Genexpression oder Translation hemmen, indem sie die gezielten mRNA-Moleküle neutralisieren. Früher war RNAi unter anderen Namen bekannt, wie Ko-Suppression, post-transkriptionelles Gen-Silencing (PTGS) und Quelling. Die umfassende Untersuchung jedes dieser scheinbar unterschiedlichen Prozesse klärte, dass all diese Phänomene tatsächlich RNAi sind. Der Markt für RNA-Interferenz (RNAi) ist segmentiert nach Anwendung (Arzneimittelentdeckung und -entwicklung, Therapeutika [Onkologie, okuläre Erkrankungen, Atemwegserkrankungen, Hepatitis B und C, Autoimmunhepatitis, neurologische Erkrankungen und sonstige Therapeutika]) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| siRNA |

| miRNA |

| shRNA |

| Sonstige RNA-Moleküle |

| Therapeutika | Onkologie |

| Kardiometabolische Störungen | |

| Infektionskrankheiten | |

| Neurologische Erkrankungen | |

| Seltene genetische Erkrankungen | |

| Arzneimittelentdeckung und -screening | |

| Diagnostik | |

| Landwirtschaft | |

| Sonstige Anwendungen |

| Lipid-Nanopartikel | Ionisierbare LNPs |

| Liposomen | |

| Polymer- und Konjugatsysteme | GalNAc-Konjugate |

| PEGylierte Träger | |

| Virale Vektoren | Adeno-assoziiertes Virus |

| Lentivirale Vektoren | |

| Physikalische Verabreichungsmethoden | |

| Aufkommende Nanomaterialien (Exosomen, Metalloxid usw.) |

| Pharma- und Biotechnologieunternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) |

| Akademische und Forschungseinrichtungen |

| Diagnostiklabore |

| Landwirtschaftliche Biotechnologieunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Molekültyp (Wert) | siRNA | |

| miRNA | ||

| shRNA | ||

| Sonstige RNA-Moleküle | ||

| Nach Anwendung (Wert) | Therapeutika | Onkologie |

| Kardiometabolische Störungen | ||

| Infektionskrankheiten | ||

| Neurologische Erkrankungen | ||

| Seltene genetische Erkrankungen | ||

| Arzneimittelentdeckung und -screening | ||

| Diagnostik | ||

| Landwirtschaft | ||

| Sonstige Anwendungen | ||

| Nach Verabreichungstechnologie (Wert) | Lipid-Nanopartikel | Ionisierbare LNPs |

| Liposomen | ||

| Polymer- und Konjugatsysteme | GalNAc-Konjugate | |

| PEGylierte Träger | ||

| Virale Vektoren | Adeno-assoziiertes Virus | |

| Lentivirale Vektoren | ||

| Physikalische Verabreichungsmethoden | ||

| Aufkommende Nanomaterialien (Exosomen, Metalloxid usw.) | ||

| Nach Endnutzer (Wert) | Pharma- und Biotechnologieunternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs) | ||

| Akademische und Forschungseinrichtungen | ||

| Diagnostiklabore | ||

| Landwirtschaftliche Biotechnologieunternehmen | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RNAi-Technologie-Markt im Jahr 2026?

Die Marktgröße der RNAi-Technologie beläuft sich im Jahr 2026 auf 1,83 Milliarden USD.

Welche CAGR wird für RNAi-Therapeutika bis 2031 prognostiziert?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 16,01 % über den Zeitraum 2026–2031 wachsen.

Welche Verabreichungstechnologie führt bei der aktuellen Adoption?

Lipid-Nanopartikel halten einen Umsatzanteil von 57,61 % und bleiben das dominierende Verabreichungsvehikel.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 17,25 % aufgrund des Ausbaus der klinischen Infrastruktur und einer kosteneffizienten Fertigung.

Warum gewinnen CDMOs an Bedeutung?

CDMOs verzeichnen eine Wachstumsrate von 16,95 %, da Pharmaunternehmen die GMP-gerechte Oligonukleotidproduktion auslagern, um hohe Investitionsausgaben zu vermeiden.

Welche jüngste FDA-Zulassung hat das Marktvertrauen gestärkt?

Im April 2025 genehmigte die FDA Fitusiran für Hämophilie A und B, was einen Meilenstein für siRNA-Therapien markiert.

Seite zuletzt aktualisiert am: