DNA/RNA-Extraktionskit-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

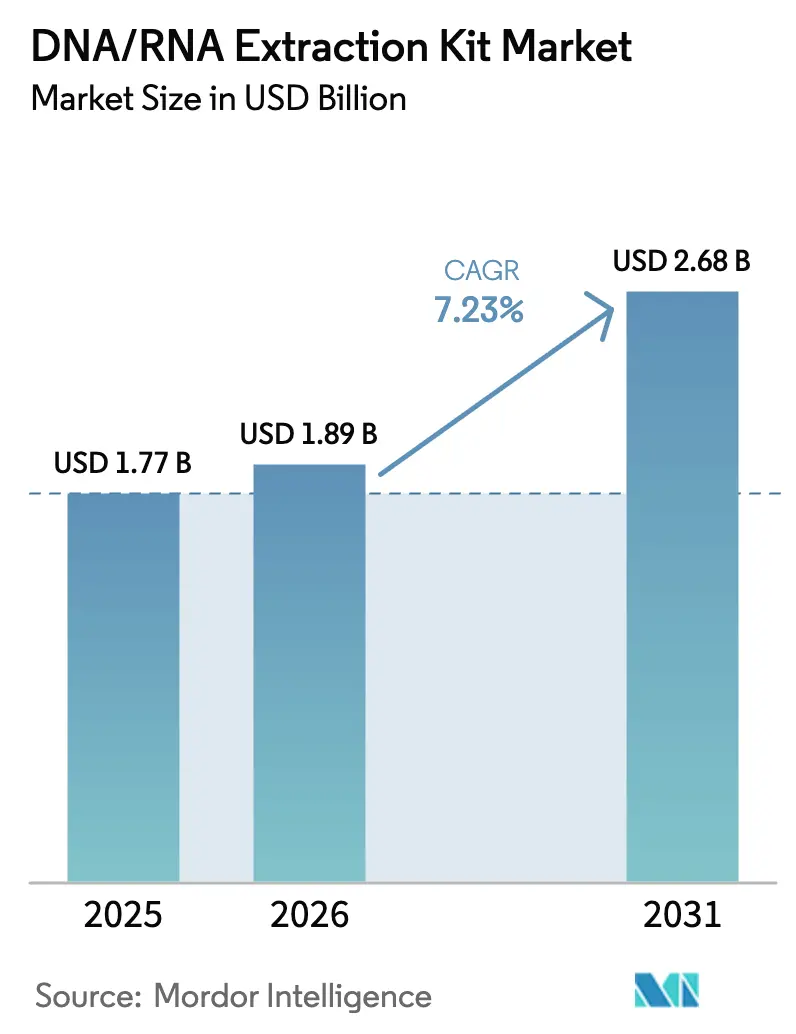

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

DNA/RNA-Extraktionskit-Marktanalyse von Mordor Intelligence

Die Größe des DNA/RNA-Extraktionskit-Marktes wird voraussichtlich von USD 1,77 Milliarden im Jahr 2025 auf USD 1,89 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,23 % über 2026–2031 USD 2,68 Milliarden erreichen.

Dieses Wachstum wird durch den Übergang der Onkologie zu Flüssigbiopsien, die Ausweitung von Überwachungsprogrammen für Krankheitserreger im Abwasser sowie die steigende Nachfrage nach Präzisionsmedizin vorangetrieben, die eine konsistente und zuverlässige Nukleinsäurereinigung erfordert. Die Einführung der Magnetpartikelautomatisierung schreitet voran, reduziert die Technikerzeit und minimiert Fehlerquoten, was klinische Labore dazu veranlasst, veraltete Reagenzienprotokolle zu ersetzen. Gesundheitsbehörden institutionalisieren die Überwachung von viralem RNA im Abwasser und erweitern damit den Anwendungsbereich von RNA-Kits über den traditionellen Krankenhauseinsatz hinaus. Darüber hinaus integrieren Pharmaunternehmen validierte Extraktionsmethoden in Arzneimittel- und Diagnostikeinreichungen, um behördliche Zulassungen zu beschleunigen, was starke Lieferantenbeziehungen fördert und die Wechselkosten erhöht. Die Wettbewerbslandschaft wird durch etablierte Akteure geprägt, die manuelle Spinnsäulenvolumina verteidigen, während aufstrebende Wettbewerber Kartuschenssysteme fördern, die Extraktion, Bibliotheksvorbereitung und Analyse in einem einzigen Verbrauchsmaterial integrieren.

Wichtigste Erkenntnisse des Berichts

- Nach Probentyp hielt Blut und Plasma im Jahr 2025 einen Marktanteil von 42,45 % am DNA/RNA-Extraktionskit-Markt. Abwasser- und Umweltmatrizen werden voraussichtlich bis 2031 mit einer führenden CAGR von 9,65 % wachsen.

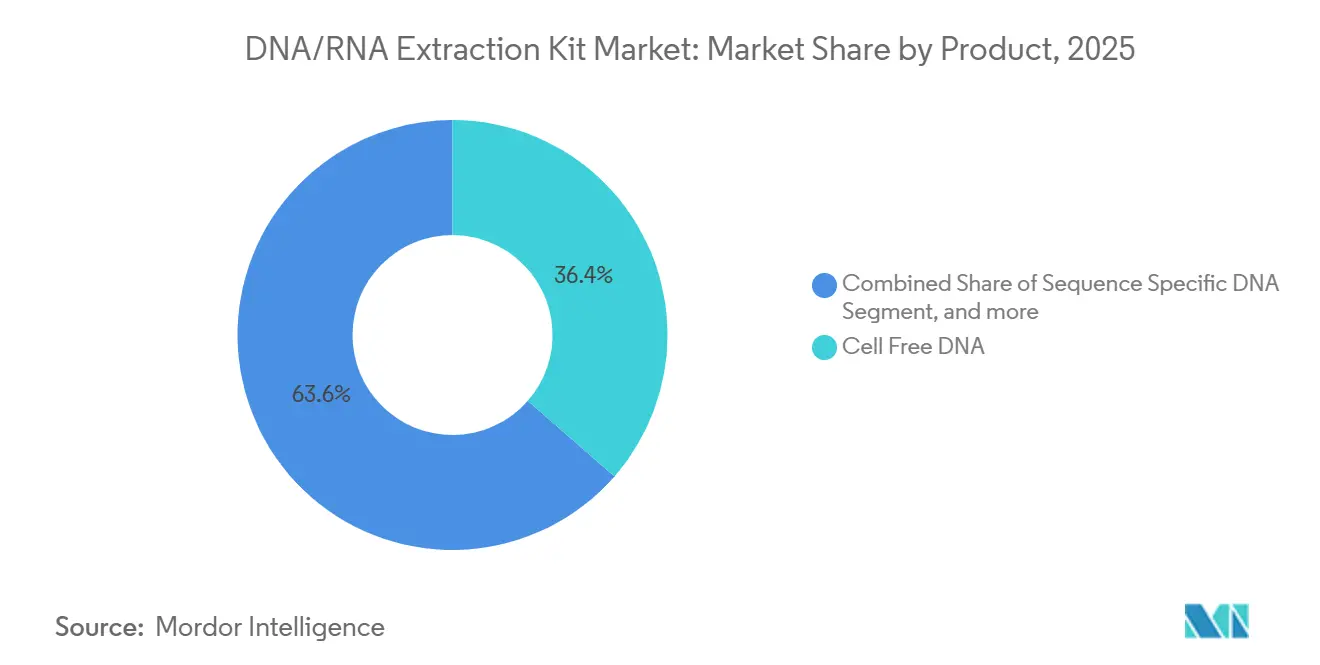

- Nach Produkt entfielen im Jahr 2025 36,43 % der DNA/RNA-Extraktionskit-Marktgröße auf zellfreie DNA-Kits. Gesamt-RNA-Lösungen werden voraussichtlich zwischen 2026 und 2031 die schnellste CAGR von 9,54 % verzeichnen.

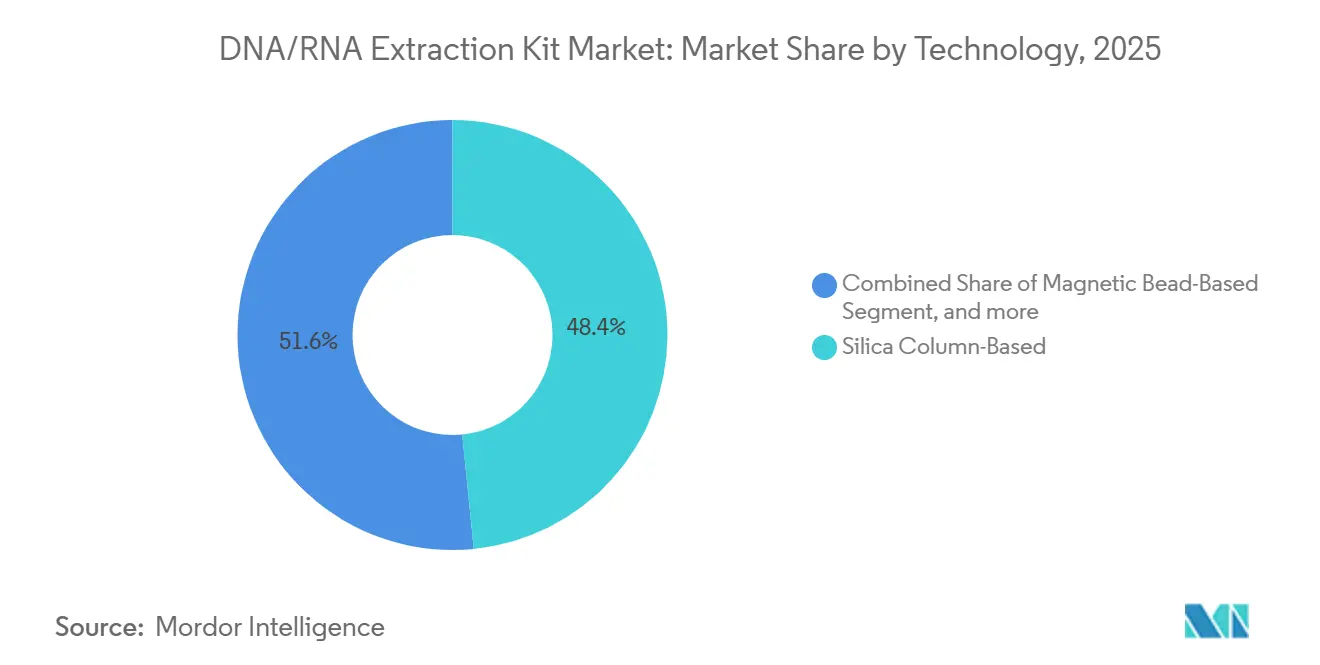

- Nach Technologie dominierten Silicasäulen im Jahr 2025 mit einem Umsatzanteil von 48,43 %, während automatisierte Kartuschen bis 2031 eine CAGR von 10,01 % verzeichneten.

- Nach Endnutzer trugen Diagnosezentren im Jahr 2025 mit 41,46 % zum Umsatz bei, während Biotechnologie- und Pharmaunternehmen bis 2031 mit einer CAGR von 10,34 % wuchsen.

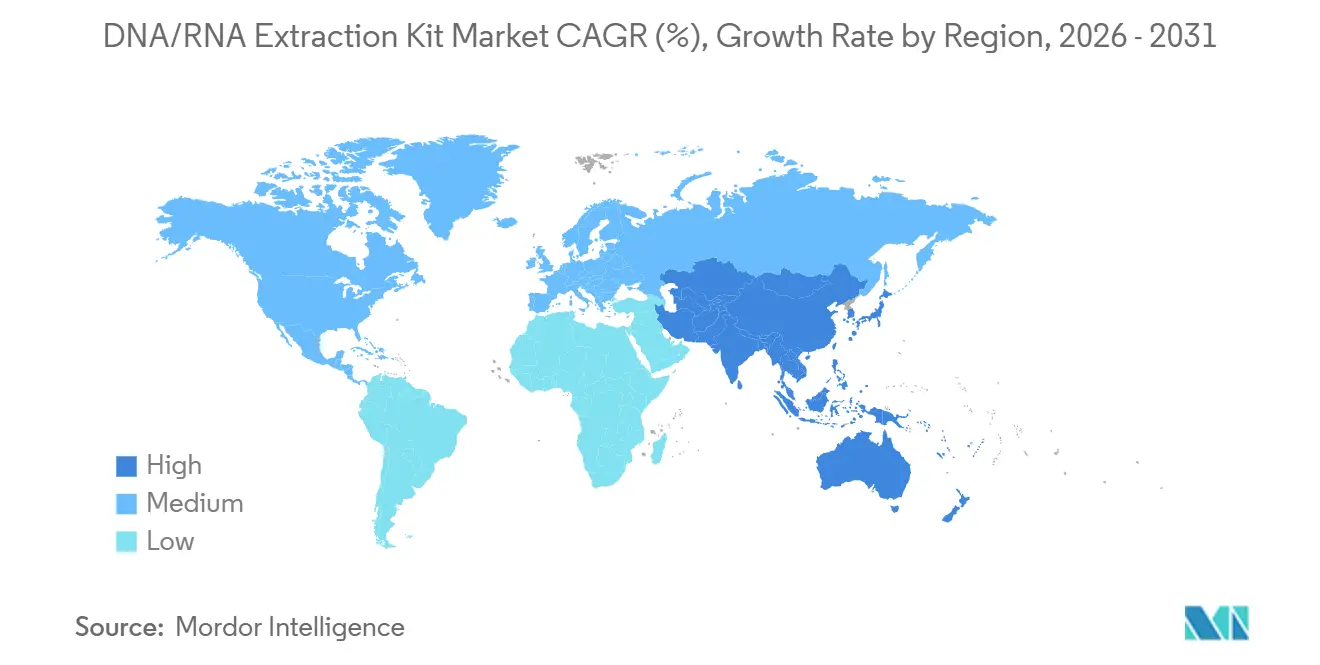

- Nach Region entfielen im Jahr 2025 42,67 % des Umsatzes auf Nordamerika; Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,54 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale DNA/RNA-Extraktionskit-Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Flüssigbiopsien in der onkologischen Diagnostik | +2.1% | Nordamerika, Europa, globale Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei automatisierten Hochdurchsatz-Extraktionsplattformen | +1.8% | Nordamerika, Europa, Asien-Pazifik (China, Japan) | Kurzfristig (≤2 Jahre) |

| Wachsende Investitionen in molekulardiagnostische Forschung und Entwicklung | +1.3% | Vereinigte Staaten, China, Deutschland, Japan | Langfristig (≥4 Jahre) |

| Ausweitung von Präzisionsmedizinprogrammen und Begleitdiagnostik | +1.5% | Nordamerika, Europa, ausgewählte Länder in Asien-Pazifik | Langfristig (≥4 Jahre) |

| Zunehmende Nutzung von genomischen Heimtests am Point-of-Care | +0.8% | Vereinigte Staaten, Vereinigtes Königreich, Südkorea | Mittelfristig (2–4 Jahre) |

| Nachfrage der Abwasserepidemiologie nach viraler RNA-Überwachung | +1.2% | Nordamerika, Europa, ausgewählte Städte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Flüssigbiopsien in der onkologischen Diagnostik

Guardant360 CDx erhielt im Jahr 2024 die FDA-Zulassung und verpflichtet Labore zur Validierung von Extraktionsmethoden, die Plasma-DNA-Fragmente unter 200 Basenpaaren erhalten. Referenzzentren berichten von einem jährlichen Wachstum von 40 % bei Flüssigbiopsie-Probenvolumina, was Upgrades auf 96-Well-Magnetplattformen erforderlich macht, die die Handhabungsschritte reduzieren. Roches cfDNA-Kit auf dem cobas-System erfasst 85 % der zirkulierenden Tumor-DNA aus 2 ml Plasma und ermöglicht den Nachweis minimaler Resterkrankung bei einer Allelfrequenz von 0,01 %. Auch die Pränataldiagnostik profitiert, da zellfreie fetale DNA invasive Eingriffe in einkommensstarken Märkten ersetzt. Der Nettoeffekt erhöht die Durchsatz- und Reinheitsanforderungen, die manuelle Spinnsäulen kaum erfüllen können.

Technologische Fortschritte bei automatisierten Hochdurchsatz-Extraktionsplattformen

Thermo Fishers KingFisher Apex verarbeitet 96 Proben in 30 Minuten mit vollständiger LIMS-Integration und verbessert die Rückverfolgbarkeit für ISO-15189-Labore. Beckman Coulter-Flüssigkeitshandler werden mit Magnetprozessoren kombiniert, um Blut-, Speichel- und Gewebeproben gleichzeitig zu verarbeiten und das Risiko einer Kreuzkontamination zu reduzieren. Tecans Fluent-Workstation kombiniert Extraktion, Quantifizierung und Normalisierung und senkt die Arbeitskosten um 60 %, während der Variationskoeffizient unter 5 % gehalten wird. Leasingverträge und Shared-Service-Modelle senken Kapitalbarrieren und erweitern den Zugang in mittelgroßen Krankenhäusern. Die Automatisierung beschleunigt damit die Umstellung von Kits von margenschwachen manuellen Protokollen auf Premium-Kartuschen.

Ausweitung von Präzisionsmedizinprogrammen und Begleitdiagnostik

FoundationOne CDx, im Jahr 2024 für 324 Gene zugelassen, schreibt Extraktionsausbeuten von über 10 ng/µL aus FFPE-Gewebe vor und disqualifiziert damit Phenol-Chloroform-Workflows. Pharmazeutische Sponsoren spezifizieren nun Extraktionsreagenzien in Phase-III-Biomarkerstudien und binden Lieferanten in Arzneimittel-Diagnostik-Pakete ein. QIAGENs therascreen-EGFR-Test bündelt sein Extraktionskit und die PCR-Chemie und harmonisiert die Ergebnisse in globalen Laboren. Zentralisierte Referenznetzwerke im Vereinigten Königreich leiten gereinigte DNA an regionale Krankenhäuser weiter und erfordern Raumtemperaturstabilität für mehrtägigen Versand. Die enge Verknüpfung zwischen Extraktionstreue und therapeutischer Eignung sichert wiederkehrende Kit-Einnahmen pro Patient.

Nachfrage der Abwasserepidemiologie nach viraler RNA-Überwachung

Die CDC überwacht über 1.200 Kläranlagen und treibt die Massenbeschaffung von RNA-Kits voran, die Inhibitoren wie Huminsäuren entfernen[1]Centers for Disease Control and Prevention, "Nationales Abwasserüberwachungssystem 2025," cdc.gov. QIAGENs abwasseradaptiertes virales RNA-Kit erhöht die Wiederfindungsrate auf 70 % im Vergleich zu 40 % bei generischen Optionen. Die WHO-Leitlinien befürworten die Abwasserüberwachung auf Polio und veranlassen UNICEF-Einsätze in Afrika und Südasien. Der Privatsektor schließt sich an, von Agrarunternehmen, die Bodenmikrobiome testen, bis hin zu Umweltberatern, die die DNA invasiver Arten verfolgen. Nicht-klinische Käufer entscheiden sich häufig für kostengünstige Reagenzienkits und diversifizieren damit ihren Kanalmix und ihre Preisstufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Reagenzienkosten automatisierter Extraktionssysteme | −0.9% | Weltweit, besonders ausgeprägt in Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤2 Jahre) |

| Mangel an qualifiziertem Fachpersonal in ressourcenarmen Umgebungen | −0.7% | Afrika, Südasien, Lateinamerika | Langfristig (≥4 Jahre) |

| Regulatorische Kontrolle über Mikroplastikmüll aus Einwegkunststoffen in Kits | −0.5% | Europäische Union, Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten bei Silica- und Magnetpartikel-Rohstoffen | −0.6% | Nordamerika, Europa abhängig von asiatischer Versorgung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Reagenzienkosten automatisierter Extraktionssysteme

Automatisierte Geräte kosten USD 150.000–300.000, wobei Kartuschen für Systeme wie Genexus Dx mit USD 200 pro Probe bepreist sind, was die Rentabilität auf Labore beschränkt, die mehr als 1.000 Proben pro Monat verarbeiten. Manuelle Spinnsäulen kosten USD 2–5 pro Probe, erfordern jedoch qualifizierte Techniker und weisen höhere Fehlerquoten auf. Pay-per-Use-Modelle verlagern das Kapitalrisiko auf Lieferanten, erhöhen jedoch den Preis pro Test um 15 %. Medicare zahlt USD 18 für einen PCR-Test, was die Margen komprimiert und Labore zu den kostengünstigsten Extraktionsverbrauchsmaterialien drängt. Die daraus resultierende Erschwinglichkeitslücke bremst die Automatisierungseinführung in kommunalen Krankenhäusern und Schwellenmärkten.

Lieferkettenanfälligkeiten bei Silica- und Magnetpartikel-Rohstoffen

Silicamembranen und Magnetpartikel stammen hauptsächlich aus China und Japan. Die Priorisierung von Halbleitern im Jahr 2024 verzögerte die Lieferung von Partikeln um bis zu 12 Wochen, was zu einer Rationierung von Kits führte. QIAGEN verzeichnete einen Anstieg der Rohstoffkosten um 12 % infolge von Zöllen und gab einen Teil dieser Kosten an die Kunden weiter. Thermo Fisher integrierte sich vertikal durch den Kauf eines Membranlieferanten im Jahr 2024, um die Versorgung zu stabilisieren. Unterdessen drängt die EU-Richtlinie über Einwegkunststoffe die Lieferanten dazu, Säulen auf recycelbares Polypropylen umzustellen, was die Entwicklungszyklen um bis zu 9 Monate verlängert[2]Europäische Kommission, "Richtlinie über Einwegkunststoffe 2025," eur-lex.europa.eu. Diese Versorgungsengpässe gefährden Lieferzeiten und Preisdisziplin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Zellfreie DNA bleibt der Umsatzanker, Gesamt-RNA gewinnt an Dynamik

Zellfreie DNA-Kits machten im Jahr 2025 36,43 % des Produktumsatzes aus, was ihre weit verbreitete Einführung für Flüssigbiopsien und Pränataldiagnostik widerspiegelt. Gesamt-RNA-Kits wachsen mit einer CAGR von 9,54 %, da Einzelzell-Transkriptomik und räumliche Tests zunehmen und Integritätszahlen über 8,0 für die nachgelagerte Bibliotheksvorbereitung erfordern[3]Nature Publishing Group, "Markteinführung räumlicher Transkriptomik 2025," nature.com. Sequenzspezifische DNA-Kits verbleiben in älteren PCR-Workflows, verlieren jedoch schrittweise Marktanteile an Breiterfassungsformate, die auf die Sequenzierung der nächsten Generation ausgerichtet sind. Virale RNA- und mikrobielle DNA-Kits bleiben nach dem Pandemie-Anstieg stabil und unterstützen weiterhin Abwasser- und Mikrobiom-Nischen. Roches MagNA Pure 96, QIAGENs RNeasy Plus und Zymos Quick-DNA/RNA Miniprep veranschaulichen, wie Lieferanten sich durch Automatisierung, Reinheit oder Vorteile bei der Co-Isolierung differenzieren.

Die DNA/RNA-Extraktionskit-Marktgröße für zellfreie DNA-Kits wird voraussichtlich bis 2031 mit einer CAGR von 6,4 % wachsen, während Gesamt-RNA-Lösungen mit 9,54 % wachsen und bis 2029 die Umsatzlücke schließen werden. Labore standardisieren nun auf Dual-Protokoll-Geräte, um die Kapazität gegen wechselnde Testanforderungen zukunftssicher zu machen, was die durchschnittlichen Verkaufspreise und Serviceumsätze steigert.

Nach Probentyp: Blut dominiert heute, Abwasser am schnellsten wachsend morgen

Blut und Plasma generierten im Jahr 2025 42,45 % des Umsatzes, da Kliniker für die molekulare Diagnostik auf Venenpunktion angewiesen sind. Abwasserproben wachsen mit einer CAGR von 9,65 % auf der Grundlage institutionalisierter epidemiologischer Programme und erhöhen die Nachfrage nach RNA-Kits mit hohem Volumen, die PCR-Inhibitoren verarbeiten. Die Gewebeextraktion bleibt für die onkologische Pathologie entscheidend, während Speichel- und Wangenabstriche die Verbrauchergenomik und Ferntest-Modelle antreiben. Stuhl, Liquor cerebrospinalis und Nischenmatrizen tragen fragmentiertes inkrementelles Wachstum bei.

Der DNA/RNA-Extraktionskit-Marktanteil für Blut-Workflows wird voraussichtlich bis 2031 auf 37 % sinken, da die Nutzung von Abwasser und Umwelt zunimmt und den Probenmix ausgleicht. Lieferanten, die Bindungschemien für trübe Matrizen optimieren, können überproportionale Gewinne im wachsenden Überwachungssektor erzielen.

Nach Technologie: Säulen führen weiterhin, Kartuschenautomatisierung nimmt stark zu

Silica-Spinnsäulen behielten im Jahr 2025 einen Umsatzanteil von 48,43 %, dank ihrer niedrigen Kosten pro Probe und breiten Bekanntheit. Kartuschen- und Lab-on-Chip-Plattformen werden voraussichtlich von 2026 bis 2031 eine CAGR von 10,01 % aufweisen, angetrieben durch die Bequemlichkeit des vollautomatischen Betriebs und integrierter Analytik. Magnetpartikel bilden die Grundlage der meisten Hochdurchsatzsysteme, während reagenzbasierte Phenol-Chloroform-Protokolle in förderfinanzierten akademischen Laboren bestehen bleiben, die Sicherheit gegen Budgentlastung eintauschen.

Die DNA/RNA-Extraktionskit-Marktgröße für automatisierte Kartuschenformate wird bis 2031 voraussichtlich USD 1,1 Milliarden erreichen, gegenüber USD 530 Millionen im Jahr 2026, und damit die Lücke zum säulenbasierten Markt verringern. Hybride wie QIAcube Connect überbrücken den Übergang durch die Automatisierung traditioneller Säulen und erleichtern Käufern den Einstieg in höhere Preispunkte ohne vollständige Geräteersetzung.

Nach Endnutzer: Diagnostiklabore führen, Pharma treibt inkrementelle Gewinne voran

Diagnosezentren und klinische Labore generierten im Jahr 2025 41,46 % des Umsatzes aus routinemäßigen PCR-, Onkologie-Panels und Tests auf Erbkrankheiten. Biotechnologie- und Pharmaunternehmen verzeichnen mit einer CAGR von 10,34 % das schnellste Wachstum, da sie die Extraktion in Biomarker-Entdeckungs-Pipelines und Begleitdiagnostik integrieren. Krankenhäuser streben nach zeitnahen Ergebnissen und setzen Kartuschenssysteme ein, die nahtlos mit Point-of-Care-Analysatoren verbunden sind. Akademische Institute bevorzugen vielseitige manuelle Kits bei eingeschränkten Budgets.

Die DNA/RNA-Extraktionskit-Marktgröße für pharmazeutische und Biotech-Käufer wird voraussichtlich zwischen 2026 und 2031 verdoppelt, angetrieben durch regulatorische Leitlinien, die die Extraktionsqualität mit der therapeutischen Kennzeichnung verknüpfen. Lieferanten, die Verbrauchsmaterialien mit regulatorischer Unterstützung bündeln, erzielen Premiumpreise und längere Vertragslaufzeiten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,67 % des Umsatzes, angetrieben durch hohe Flüssigbiopsie-Volumina, gut finanzierte Präzisionsmedizin-Initiativen und Erstattungen, die die Begleitdiagnostik unterstützen. Europa verzeichnet eine stabile Nachfrage, kämpft jedoch mit engeren Budgets, die die Präferenzen trotz strengerer IVDR-Regeln auf kostengünstige Säulen verlagern. Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,54 % wachsen, angetrieben durch die Genomik-Subventionen der chinesischen Regierung und die Expansion der Auftragsforschung in Indien. Der Nahe Osten und Afrika sind noch im Entstehen begriffen, profitieren jedoch von geberfinanzierten Programmen zur Bekämpfung von Infektionskrankheiten. Südamerika verzeichnet moderate Zuwächse durch die molekulare Überwachung von Dengue und Zika.

China stellte 2024 USD 1,2 Milliarden bereit, um Provinzkrankenhäuser mit automatisierten Extraktionssystemen auszustatten und damit Lieferantenpositionen zu festigen. Indiens Auftragsforschungsbranche steigerte ihre molekulare Testkapazität um 35 % im Jahresvergleich und bevorzugt Magnetpartikel-Robotik, die den Anforderungen der Guten Laborpraxis entspricht. Europas IVDR erhöht die Compliance-Hürden und drängt kleinere Lieferanten zu Fusionen oder Marktaustritten. Nordamerikanische Lieferanten verfolgen die vertikale Integration, um die Rohstoffversorgung zu sichern und die Margen in einer reifen Region zu schützen. Insgesamt verlagert die geografische Expansion das Wachstum in Richtung des aufstrebenden Asiens und stärkt gleichzeitig die regulatorisch bedingte Kundenbindung in entwickelten Volkswirtschaften.

Wettbewerbslandschaft

Thermo Fisher Scientific, QIAGEN und Roche erfassen gemeinsam etwa 55 % des Umsatzes, was auf einen mäßig konzentrierten Markt hindeutet. Thermo Fishers vertikale Versorgungskontrolle und das FDA-zugelassene Genexus-Dx-System stärken seinen Wettbewerbsvorteil. QIAGEN nutzt die Co-Entwicklung mit Pharmaunternehmen, um seine Kits in regulatorische Einreichungen zu integrieren und damit die Ausstiegskosten für Labore zu erhöhen. Roche integriert die Extraktion mit Mutationsassays auf den MagNA-Pure- und cobas-Linien, um End-to-End-Onkologielösungen anzubieten.

Nischenanbieter gewinnen Marktanteile in spezialisierten Workflows. Zymo Researchs FFPE-RNA-Kits liefern eine um 30 % höhere Ausbeute für Studien mit archivierten Geweben. Promega entfernt Xylol aus der Gewebeextraktion, senkt die Anforderungen an Abzüge und gewinnt pathologische Aufträge. Bio-Rad miniaturisiert die Extraktion in tröpfchenbasierte Chips, um die Reagenzienausgaben in Laboren mit geringem Durchsatz zu senken. Zu den strategischen Schritten gehört Takara Bios USD-50-Millionen-Erweiterung der Partikelherstellung in Japan, die auf die Verkürzung der asiatischen Lieferzeiten abzielt.

Regulatorische Dynamiken erhöhen die Wettbewerbsbarrieren. FDA- und IVDR-Zulassungen erfordern validierte Extraktionsprotokolle und begünstigen etablierte Anbieter mit großen Qualitätsteams. Die ISO-13485-Zertifizierung unterstützt die CE-Kennzeichnung in Europa, wie von Zymo Research im Jahr 2024 erreicht, und ermöglicht es Forschungslieferanten, in klinische Kanäle einzutreten. Die daraus resultierende Struktur erhält Premiumpreise aufrecht und begrenzt eine schnelle Kommodifizierung.

DNA/RNA-Extraktionskit-Branchenführer

Promega Corporation

F Hoffmann-La Roche AG

Qiagen N.V.

Agilent Technologies

Bio-Rad Laboratories Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Primerdesign, Teil der Novacyt Group, brachte sein exsig Mag RapidBead Pro Extraktionskit auf den Markt. Dieses Magnetpartikelbasierte Kit der nächsten Generation ermöglicht die effiziente Extraktion hochwertiger DNA und RNA aus verschiedenen Proben. Das optimierte Protokoll hilft Forschern, Proben schnell für PCR-Tests vorzubereiten, ohne Ausbeute oder Reinheit zu beeinträchtigen.

- September 2025: Xpedite Diagnostics GmbH gab die CE-IVD-Zertifizierung und die Markteinführung von SwiftX™ Virus bekannt, einem neuartigen einstufigen DNA/RNA-Extraktionskit. Das Kit ist für die schnelle Nukleinsäureextraktion aus menschlichem Serum und Plasma konzipiert. Diese bahnbrechende Technologie zielt darauf ab, diagnostische Prozesse zu rationalisieren und die Testeffizienz zu verbessern.

- April 2024: New England Biolabs (NEB) brachte sein Monarch Mag Viral DNA/RNA Extraktionskit auf den Markt. Das Kit ist darauf ausgelegt, die Wiederfindung geringer Mengen viraler Nukleinsäuren zu verbessern und einen hochempfindlichen Nachweis zu ermöglichen. Es nutzt magnetpartikelbasierte Technologie, die für verschiedene Probentypen geeignet ist, darunter Speichel, Atemwegsabstriche und Abwasser.

Globaler DNA/RNA-Extraktionskit-Markt – Berichtsumfang

Gemäß dem Umfang des Berichts werden DNA/RNA-Extraktionskits zur Isolierung von DNA oder RNA aus beliebigen Zellen verwendet, die von Tieren, Mikroben oder Pflanzen stammen können. Der primäre Verwendungszweck dieser Extraktionen ist die DNA- oder RNA-Profilierung verschiedener Organismen, um ein besseres Verständnis zu erlangen und in einigen Fällen unbekannte Organismen zu identifizieren.

Der DNA/RNA-Extraktionskit-Markt ist segmentiert nach Produkt (Zellfreie DNA, Sequenzspezifische DNA, Sequenzspezifische RNA, Gesamt-RNA, Andere Produkte), Probentyp (Blut & Plasma, Gewebe & FFPE, Speichel & Wangenabstrich, Abwasser & Umweltproben, Andere Proben), Technologie (Silicasäulenbasiert, Magnetpartikelbasiert, Anionenaustauscherharz, Reagenzienbasiert, Automatisierte Kartusche & Lab-on-Chip), Endnutzer (Diagnosezentren & Klinische Labore, Krankenhäuser, Forschungs- & Akademische Institute, Biotechnologie- & Pharmaunternehmen, Auftragsforschungsorganisationen & Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Zellfreie DNA |

| Sequenzspezifische DNA |

| Sequenzspezifische RNA |

| Gesamt-RNA |

| Andere Produkte |

| Blut & Plasma |

| Gewebe & FFPE |

| Speichel & Wangenabstrich |

| Abwasser & Umweltproben |

| Andere Proben |

| Silicasäulenbasiert |

| Magnetpartikelbasiert |

| Anionenaustauscherharz |

| Reagenzienbasiert (Phenol-Chloroform, Trizol usw.) |

| Automatisierte Kartusche & Lab-on-Chip |

| Diagnosezentren & Klinische Labore |

| Krankenhäuser |

| Forschungs- & Akademische Institute |

| Biotechnologie- & Pharmaunternehmen |

| Auftragsforschungsorganisationen & Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Zellfreie DNA | |

| Sequenzspezifische DNA | ||

| Sequenzspezifische RNA | ||

| Gesamt-RNA | ||

| Andere Produkte | ||

| Nach Probentyp | Blut & Plasma | |

| Gewebe & FFPE | ||

| Speichel & Wangenabstrich | ||

| Abwasser & Umweltproben | ||

| Andere Proben | ||

| Nach Technologie | Silicasäulenbasiert | |

| Magnetpartikelbasiert | ||

| Anionenaustauscherharz | ||

| Reagenzienbasiert (Phenol-Chloroform, Trizol usw.) | ||

| Automatisierte Kartusche & Lab-on-Chip | ||

| Nach Endnutzer | Diagnosezentren & Klinische Labore | |

| Krankenhäuser | ||

| Forschungs- & Akademische Institute | ||

| Biotechnologie- & Pharmaunternehmen | ||

| Auftragsforschungsorganisationen & Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der DNA/RNA-Extraktionskit-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 1,89 Milliarden geschätzt und soll bis 2031 auf USD 2,68 Milliarden wachsen.

Was treibt das schnellste Segmentwachstum an?

Abwasser- und Umweltprobenkits führen mit einer CAGR von 9,65 %, da Behörden Überwachungsprogramme für Krankheitserreger formalisieren.

Welches Technologiesegment wächst am schnellsten?

Automatisierte Kartuschen- und Lab-on-Chip-Plattformen verzeichnen eine CAGR von 10,01 %, da Labore vollautomatische Workflows und reduzierte Fehlerquoten anstreben.

Welche Region bietet das höchste zukünftige Wachstum?

Asien-Pazifik zeigt mit einer CAGR von 8,54 % die stärksten Aussichten dank staatlicher Genomikförderung und der Expansion der Auftragsforschung.

Wer sind die führenden Unternehmen in diesem Bereich?

Thermo Fisher Scientific, QIAGEN und Roche halten gemeinsam rund 55 % des globalen Umsatzes durch breite Produktportfolios und regulatorische Zulassungen.

Was ist die größte Adoptionsbarriere für die Automatisierung?

Kapitalkosten von USD 150.000–300.000 pro Gerät zuzüglich Premium-Kartuschenpreisen begrenzen die Einführung in Laboren mit geringem Volumen oder begrenzten Ressourcen.

Seite zuletzt aktualisiert am: