Marktgröße und Marktanteil im Bereich der Behandlung des Myelodysplastischen Syndroms (MDS)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

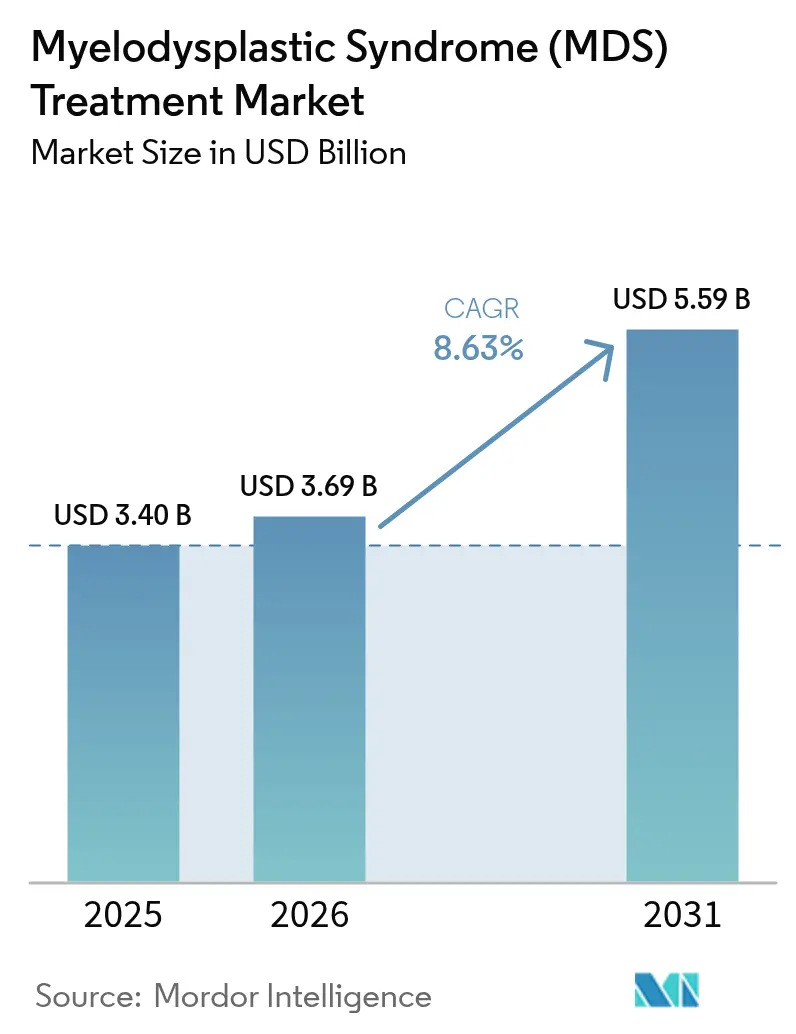

| Marktgröße (2026) | 3.69 Milliarden US-Dollar |

| Marktgröße (2031) | 5.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

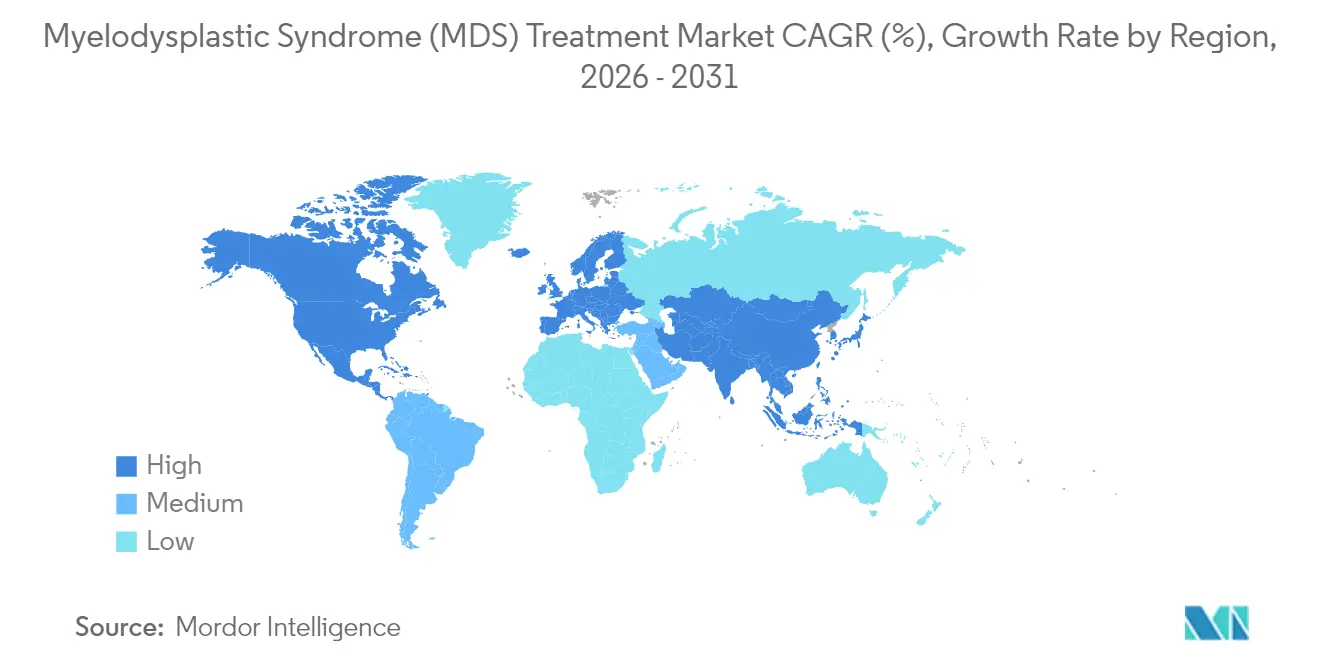

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Markts für die Behandlung des Myelodysplastischen Syndroms (MDS) durch Mordor Intelligence

Die Marktgröße im Bereich der Behandlung des Myelodysplastischen Syndroms wird voraussichtlich von 3,4 Milliarden USD im Jahr 2025 auf 3,69 Milliarden USD im Jahr 2026 anwachsen und soll bis 2031 bei einer CAGR von 8,63 % über 2026–2031 einen Wert von 5,59 Milliarden USD erreichen. Schnelle behördliche Zulassungen für bahnbrechende Medikamente wie Imetelstat und Treosulfan-Fludarabin verkürzen die Entwicklungszeiträume und erweitern den Patientenzugang. Präzisionsonkologie, wachsende geriatrische Bevölkerungen und von Krankenhäusern geleitete molekulare Triageprogramme konvergieren, um das Behandlungsvolumen zu steigern, während starke Risikokapitalfinanzierungen die Entwicklung von geneditierten Transplantationsplattformen beschleunigen. Asien-Pazifik, unterstützt durch anhaltende Investitionen in das Gesundheitswesen und steigende Diagnoseraten, ist die am schnellsten wachsende Region. Zu den Hemmnissen zählen Zytopeniebedingte Toxizitäten, die die Therapietreue beeinträchtigen, sowie zunehmende Kosten-Effektivitätsprüfungen in öffentlichen Zahlerssystemen, jedoch verbessern KI-gesteuerte prognostische Instrumente die Dosierungsindividualisierung und sichern die Arzneimittelmargen.

Wesentliche Erkenntnisse des Berichts

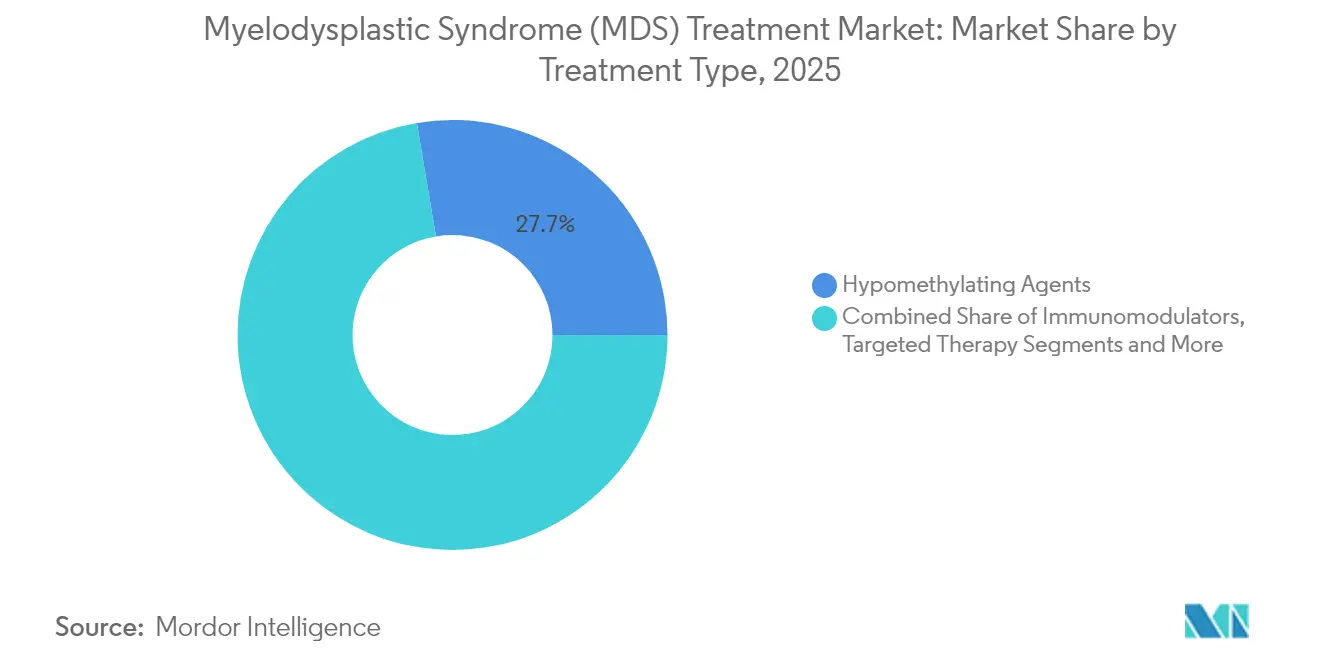

- Nach Behandlungsart führten hypomethylierende Wirkstoffe mit einem Anteil von 27,65 % am Markt für die Behandlung des Myelodysplastischen Syndroms im Jahr 2025, während die zielgerichtete Therapie bis 2031 mit einer CAGR von 11,72 % expandiert.

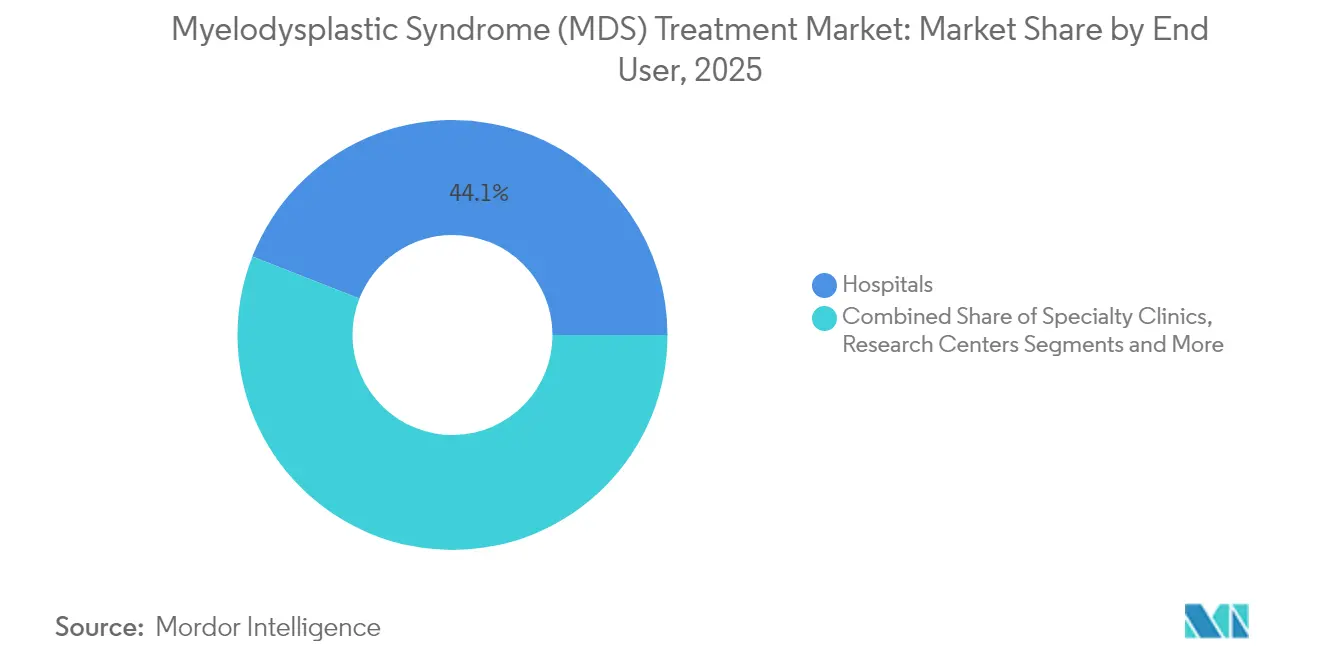

- Nach Endanwender hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,05 % am Markt für die Behandlung des Myelodysplastischen Syndroms, und Online-Apotheken verzeichnen bis 2031 eine CAGR von 11,05 %.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,95 % am Markt für die Behandlung des Myelodysplastischen Syndroms; Asien-Pazifik soll im gleichen Zeitraum mit einer CAGR von 10,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Behandlung des Myelodysplastischen Syndroms (MDS)

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe F&E-Ausgaben für hypomethylierende Wirkstoffe der nächsten Generation und Kombinationstherapien | +2.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Beschleunigte FDA/EMA-Durchbruchs- und Waisenpräparat-Designierungen | +1.80% | Nordamerika, Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Inzidenzsurge im Zusammenhang mit der alternden Bevölkerung | +1.40% | China, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Von Krankenhäusern initiierte molekulare Triageprogramme | +1.20% | Nordamerika, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für ex-vivo genedierte HSZT | +0.90% | Global, angeführt von Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte prognostische Bewertungsinstrumente | +0.70% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E-Ausgaben für hypomethylierende Wirkstoffe der nächsten Generation und Kombinationstherapien

Die Kapitalallokation in Multi-Wirkstoff-Therapien beschleunigt sich, nachdem Luspatercept im COMMANDS-Trial eine Transfusionsunabhängigkeit von 58,5 % gegenüber 31,2 % für Epoetin alfa erzielt hat.[1]Bristol Myers Squibb, "COMMANDS Phase-III-Ergebnisse," bms.com Novartis führt eine Phase-III-Bewertung von MBG453 in Kombination mit Azacitidin durch, und Takeda lizenzierte Elritercept (TAK-226), um seine Anämie-Pipeline zu erweitern. Diese Programme zielen auf unterschiedliche Mutationsprofile ab, steigern die Ansprechdauer und bilden die Grundlage für den mittelfristigen Aufschwung im Markt für die Behandlung des Myelodysplastischen Syndroms.

Beschleunigte FDA/EMA-Durchbruchs- und Waisenpräparat-Designierungen

Schnellverfahren verkürzen die Markteinführungszeit. Die FDA gewährte Bexmarilimab im März 2025 eine Waisenpräparat-Designierung, während die EMA im Dezember 2024 vor einer Zulassung im März 2025 eine positive CHMP-Stellungnahme zu Imetelstat abgab.[2]Europäische Arzneimittelagentur, "Positive CHMP-Stellungnahme zu Imetelstat," ema.europa.eu Eine solche regulatorische Ausrichtung zieht Biotechnologiekapital an und beschleunigt globale Markteinführungen.

Inzidenzsurge im Zusammenhang mit der alternden Bevölkerung

Medianes Diagnosealter von 67 Jahren in westlichen Ländern und 52 Jahren in chinesischen Kohorten verdeutlichen den dringenden Expansionsbedarf.[3]Li Zhang, "Klinische Merkmale des Myelodysplastischen Syndroms bei chinesischen Patienten," Chinese Medical Journal, cmj.org.cn Die japanische Inzidenz erreichte 1,6 pro 100.000 Männer und steigt mit der Bevölkerungsalterung stetig an. Der demografische Druck veranlasst Entwickler, niedrigtoxische Therapieprogramme zu entwerfen, die für gebrechliche Patienten geeignet sind.

Von Krankenhäusern initiierte molekulare Triageprogramme

Die routinemäßige Sequenzierung der nächsten Generation geht in vielen US-amerikanischen und EU-Zentren einer offensichtlichen Zytopenie voraus, was eine frühere Intervention mit niedrigerer Dosierung ermöglicht. Der TP53-Mutationsstatus sagt ein überlegenes Ansprechen auf Decitabin voraus und leitet die Therapieintensität. Krankenhäuser kombinieren die Sequenzierung mit KI-gestützten Bluttestalgorithmen, die die Diagnosegenauigkeit erhöhen, was die Nachfrage nach Präzisionsmedikamenten stärkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwerwiegende, mit Zytopenie verbundene unerwünschte Ereignisse, die die Therapietreue einschränken | -1.60% | Global, besonders akut bei älteren Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtversorgungskosten gegenüber QALY-Schwellenwerten in öffentlichen Zahlerssystemen | -1.30% | Europa, Kanada, Schwellenmärkte mit öffentlichem Gesundheitswesen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Spenderübereinstimmung für die allogene HSZT in Schwellenmärkten | -1.00% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Begrenzte prädiktive Biomarker für HMA-refraktäre Patienten | -0.80% | Global, mit Forschungsschwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegende, mit Zytopenie verbundene unerwünschte Ereignisse, die die Therapietreue einschränken

Thrombozytopenie und Neutropenie erforderten in 40 % der Fälle bei Imetelstat-Empfängern in Zulassungsstudien Dosisanpassungen. Ähnliche Probleme treten bei hypomethylierenden Wirkstoffen auf, was zu einem vorzeitigen Therapieabbruch führt, der den therapeutischen Nutzen mindert. Entwickler konstruieren Antikörper-Wirkstoff-Konjugate und selektive Inhibitoren mit geringerer Auswirkung auf das Knochenmark, um diesen kurzfristigen Dämpfungseffekt auf den Markt für die Behandlung des Myelodysplastischen Syndroms auszugleichen.

Hohe Gesamtversorgungskosten gegenüber QALY-Schwellenwerten in öffentlichen Zahlerssystemen

Orale Präzisionsmedikamente übersteigen häufig etablierte Kosten-Effektivitätsschwellen, was strenge Erstattungsfilter nach sich zieht, insbesondere in Westeuropa. Gesundheitstechnologiebehörden fordern vor einer breiten Erstattung Versorgungsforschungsdaten, was die Akzeptanz in preissensiblen Märkten verlangsamt und den mittelfristigen Beitrag von Premiumtherapien zum Markt für die Behandlung des Myelodysplastischen Syndroms dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Zielgerichtete Therapie beschleunigt das Wachstum

Die Zielgerichtete Therapie erzielte die schnellste CAGR von 11,72 % bis 2031 und verändert das Wettbewerbsfeld grundlegend, obwohl hypomethylierende Wirkstoffe im Jahr 2025 immer noch 27,65 % des Marktanteils im Bereich der Behandlung des Myelodysplastischen Syndroms ausmachten. Die Zulassung von Imetelstat, dem ersten Telomerase-Inhibitor, bestätigt die mechanismusspezifische Entwicklung. Auf Venetoclax basierende Kombinationen erreichten ein Gesamtansprechen von 96 %, was das klinische Potenzial Biomarker-abgestimmter Therapien unterstreicht.

Der Ausbau der molekularen Diagnostik, der Patienten nach TP53-, SF3B1- und IDH-Mutationen stratifiziert, stärkt die Nachfrage nach zielgerichteten Wirkstoffen und leitet die Arzneimittelwahl. Obwohl die chemotherapeutische Konditionierung für HSZT-Kandidaten nach wie vor wichtig ist, gewinnen oral verabreichte, hochselektive Verbindungen bei Niedrig-Risiko-Kohorten an erstrangiger Stellung. Die Premiumpreisgestaltung wird durch verbesserte Transfusionsunabhängigkeit aufgewogen, die Kosten der supportiven Versorgung senkt und den Beitrag des Segments zur Marktgröße für die Behandlung des Myelodysplastischen Syndroms über den Prognosehorizont steigert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endanwender: Heimversorgung verändert die Versorgungsmodelle

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 44,05 %, was ihre zentrale Rolle bei Transfusionsleistungen und HSZT widerspiegelt. Dennoch verzeichnen Heimversorgung und Online-Apotheken aufgrund oraler hypomethylierender Therapien wie INQOVI, die Besuche in Infusionszentren überflüssig machen, eine CAGR von 11,05 %.

Das Medicare-Heimgesundheitszahlungsupdate 2025 und die breite Telemedizin-Erstattung haben die Einführung von Fernüberwachung katalysiert. Tablet-Computer mit Sensoren zur Verfolgung der Therapietreue und KI-gesteuerte Toxizitätswarnungen gewährleisten die Sicherheit außerhalb von Akuteinrichtungen, verbessern die Lebensqualität der Patienten und reduzieren gleichzeitig die Gesamtversorgungsausgaben. Damit vertiefen sie die Durchdringung ambulanter Kanäle im Markt für die Behandlung des Myelodysplastischen Syndroms.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,95 % am Markt für die Behandlung des Myelodysplastischen Syndroms, dank robuster klinischer Forschungsinfrastruktur, schneller FDA-Verfahren und günstiger Erstattungsbedingungen. Die frühe Akzeptanz von Imetelstat, Luspatercept und Treosulfan-Fludarabin verdeutlicht den Innovationswillen der Region. Europa folgt, unterstützt durch das allgemeine Gesundheitssystem und die EMA-Ausrichtung. Deutschland, Frankreich und das Vereinigte Königreich haben die Telomerase-Hemmung schnell nach der Zulassung im März 2025 eingeführt, während Kostenreduzierungskräfte die Kostenträger zu oralen Wirkstoffen mit geringerem Verwaltungsaufwand drängen.

Asien-Pazifik ist die am schnellsten wachsende Teilregion mit einer CAGR von 10,21 % bis 2031. Das jüngere mediane Diagnosealter in China und die unterschiedliche Zytogenetik treiben inländische Forschung und lokalisierte Leitlinien voran. Japans alternde Bevölkerung und das ausgereifte Versicherungssystem fördern eine hohe Arzneimittelakzeptanz, während Indiens wachsende Mittelschicht und Medizintourismus-Hubs den Therapiezugang verbessern. Regulatorische Harmonisierungsprojekte wie ASEAN CTPP sollen die Zulassungen vereinfachen und für den Markt für die Behandlung des Myelodysplastischen Syndroms weiteres Wachstumspotenzial bieten.

Schwellenmärkte leiden unter infrastrukturellen Defiziten. Die Vereinigten Arabischen Emirate eröffneten jedoch 2024 ein umfassendes HSZT-Zentrum in der Burjeel Medical City, und Ägyptens Transplantationsprogramm überstieg 4.000 kumulative Eingriffe, was auf Kapazitätserweiterungen hindeutet, die den adressierbaren Patientenpool schrittweise ausweiten werden.

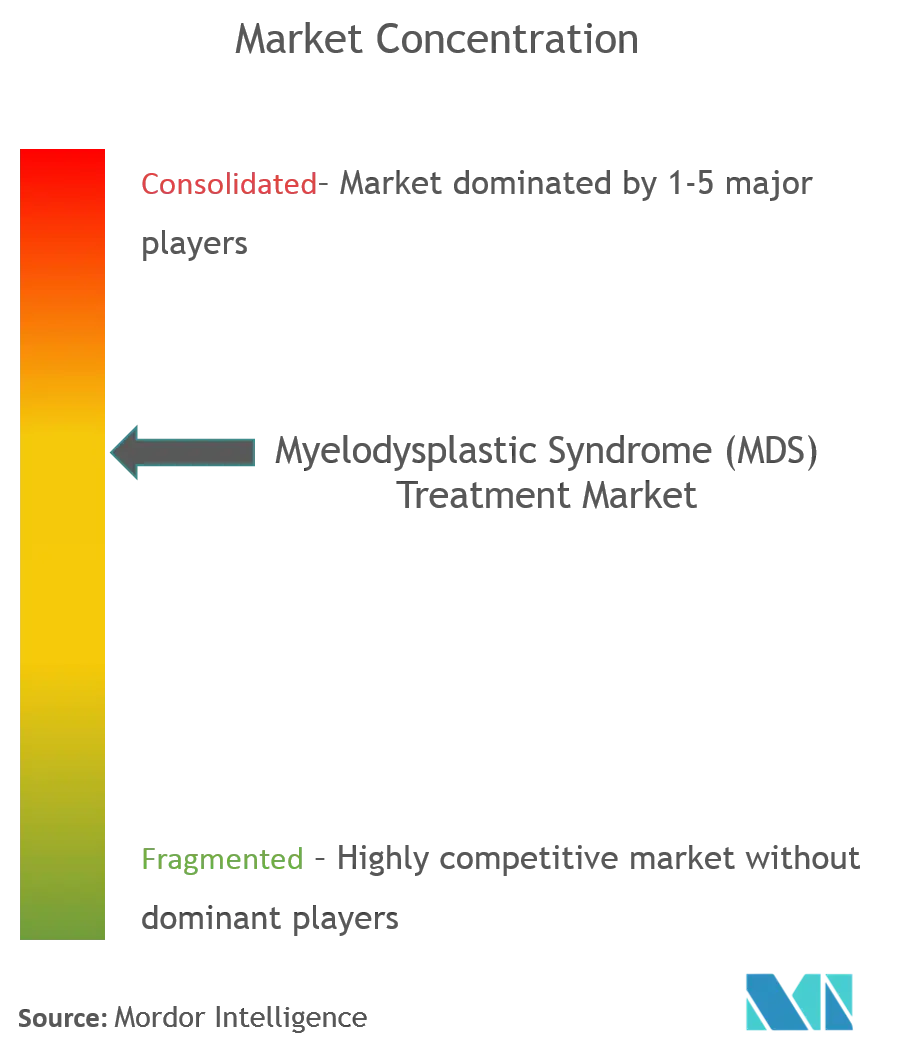

Wettbewerbslandschaft

Der Markt für die Behandlung des Myelodysplastischen Syndroms ist mäßig konzentriert. Bristol Myers Squibb nutzte die Celgene-Akquisition, um das Anämiemanagement mit Luspatercept zu dominieren und gleichzeitig Venetoclax-Kombinationen im Rahmen von Ermittlungsprotokollen voranzutreiben. Geron vermarktete Imetelstat in den Vereinigten Staaten und Europa in weniger als neun Monaten, was die Ausführungsgeschwindigkeit unterstreicht.

Rigel, Takeda und Novartis konkurrieren um neuartige Angriffspunkte, darunter IRAK1/4 und TIM-3, häufig über gemeinsame Entwicklungsvereinbarungen, die das Risiko verteilen. Takedas Lizenzierung von Elritercept von Keros Therapeutics veranschaulicht die Pipeline-Erweiterung durch externe Innovation. Durch Risikokapital unterstützte Akteure im Bereich Genediting verfolgen kurative ex-vivo-Transplantationslösungen, obwohl die Fertigungskomplexität Markteintrittsbarrieren darstellt.

Marktinhaber verlassen sich auf Größenvorteile in Fertigung, Pharmakovigilanz und globalem Angebot, um ihren Marktanteil zu verteidigen. Dennoch senkt der Aufstieg KI-gestützter Patientenstratifizierungsplattformen die Einstiegshürde für Nischen-Biotechunternehmen, die unterversorgte molekulare Untergruppen identifizieren können. Die Wettbewerbserzählung ist daher durch strategische Allianzen, Lebenszyklusmanagement von Erst-in-Klasse-Assets und eine gemessene Expansion in ambulanzfreundliche Formulierungen gekennzeichnet, um die Nachfrage im sich schnell weiterentwickelnden Markt für die Behandlung des Myelodysplastischen Syndroms zu bedienen.

Marktführer im Bereich der Behandlung des Myelodysplastischen Syndroms (MDS)

Takeda Pharmaceutical Company Limited

Bristol-Myers Squibb

LUPIN

Accord Healthcare

Otsuka America Pharmaceutical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die Europäische Kommission erteilte die Marktzulassung für Imetelstat (Rytelo) bei transfusionsabhängigem Niedrig-Risiko-MDS.

- Januar 2025: Die FDA genehmigte die Treosulfan-Fludarabin-Konditionierung für die allogene HSZT bei AML/MDS.

- Januar 2025: Rigel erhielt die Waisenpräparat-Designierung für R289 bei rezidiviertem/refraktärem MDS.

- Dezember 2024: Takeda lizenzierte Elritercept (TAK-226) für MDS-assoziierte Anämie von Keros Therapeutics.

- November 2024: Die FDA genehmigte Revumenib für KMT2A-rearrangierte akute Leukämie und erweiterte damit den Präzedenzfall für zielgerichtete Therapie.

Globaler Berichtsumfang des Markts für die Behandlung des Myelodysplastischen Syndroms (MDS)

Gemäß dem Berichtsumfang ist das Myelodysplastische Syndrom (MDS) eine Gruppe verschiedener Knochenmarkerkrankungen, bei denen das Knochenmark nicht genügend gesunde Blutzellen produziert. MDS wird oft als "Knochenmarkversagensstörung" bezeichnet. Diese Erkrankungen sind durch ineffektive Hämatopoese gekennzeichnet, einschließlich Anomalien in Proliferation, Differenzierung und Apoptose. Der Markt für die Behandlung des Myelodysplastischen Syndroms (MDS) ist segmentiert nach Behandlungsart (Chemotherapie, Immunbehandlungen, Stammzelltransplantation, Andere Behandlungsarten), Endanwender (Krankenhäuser, Fachkliniken und andere Endanwender) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Chemotherapie |

| Hypomethylierende Wirkstoffe |

| Immunmodulatoren |

| Zielgerichtete Therapie |

| Andere Behandlungsarten |

| Krankenhäuser |

| Fachkliniken |

| Akademische und Forschungszentren |

| Heimversorgung und Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chemotherapie | |

| Hypomethylierende Wirkstoffe | ||

| Immunmodulatoren | ||

| Zielgerichtete Therapie | ||

| Andere Behandlungsarten | ||

| Nach Endanwender | Krankenhäuser | |

| Fachkliniken | ||

| Akademische und Forschungszentren | ||

| Heimversorgung und Online-Apotheken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für die Behandlung des Myelodysplastischen Syndroms?

Der Markt belief sich im Jahr 2026 auf 3,69 Milliarden USD und soll bis 2031 einen Wert von 5,59 Milliarden USD erreichen.

Welche Behandlungsklasse wächst am schnellsten?

Die zielgerichtete Therapie expandiert mit einer CAGR von 11,72 %, angetrieben durch Telomerase-Hemmung und neuartige Kombinationstherapien.

Von welcher Region wird das höchste Wachstum erwartet?

Asien-Pazifik soll mit einer CAGR von 10,21 % wachsen, dank Modernisierung des Gesundheitswesens und verbessertem Zugang zu fortschrittlichen Arzneimitteln.

Warum gewinnen Heimversorgungskanäle an Bedeutung?

Orale hypomethylierende Wirkstoffe wie INQOVI ermöglichen die ambulante Verabreichung, und die aktualisierte Medicare-Erstattung unterstützt die häusliche Versorgung.

Was sind die Haupthindernisse für das Marktwachstum?

Zytopeniebedingte Toxizitäten, die die Therapietreue einschränken, sowie hohe Therapiekosten, die die Kosten-Effektivitätsschwellen öffentlicher Kostenträger herausfordern.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen kontrollieren rund 60 % der Umsätze, was auf eine mäßige Konzentration mit Raum für Biotech-Disruptoren hindeutet.

Seite zuletzt aktualisiert am: