Globale Marktgröße und Marktanteil für Onychomykose-Behandlung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.66 Milliarden US-Dollar |

| Marktgröße (2031) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Onychomykose-Behandlung von Mordor Intelligence

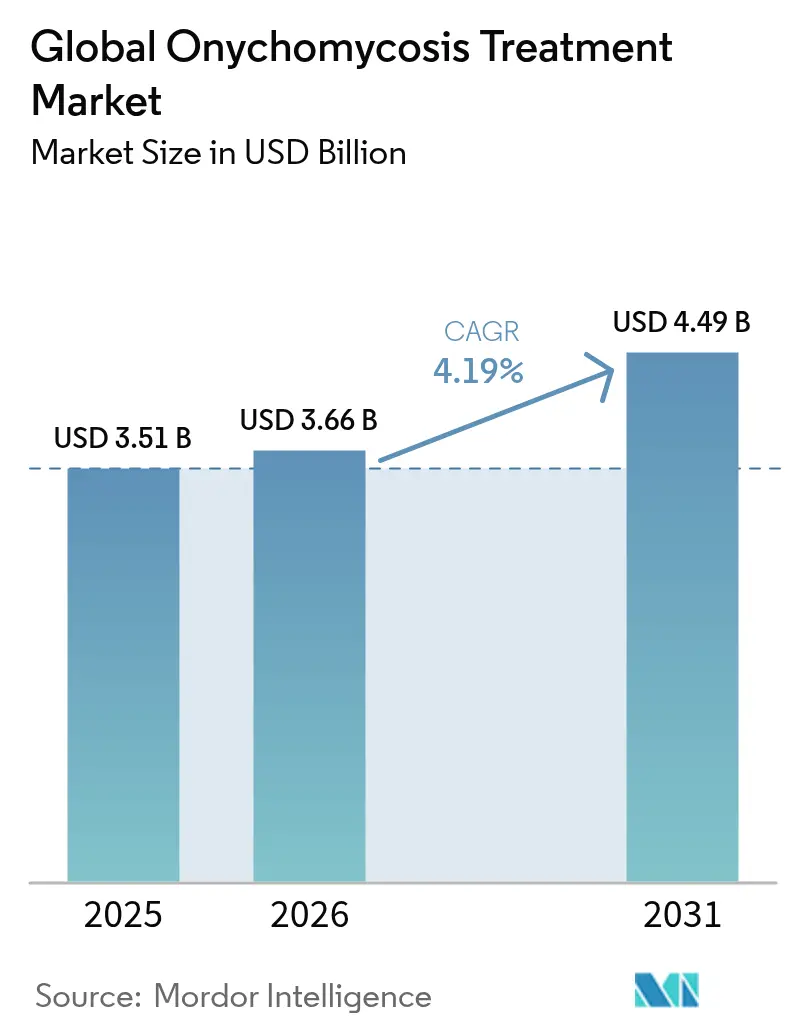

Die Marktgröße für Onychomykose-Behandlung wurde im Jahr 2025 auf 3,51 Milliarden USD geschätzt und soll von 3,66 Milliarden USD im Jahr 2026 auf 4,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Medikamentenbasierte Produkte dominieren weiterhin den Umsatz, doch gerätebasierte Modalitäten gewinnen stetig an Bedeutung, da Kliniker und Patienten nach Alternativen suchen, die systemische unerwünschte Ereignisse vermeiden. Die Prävalenz von Diabetes, die Bevölkerungsalterung und das gestiegene Verbraucherbewusstsein für Fußästhetik stützen die zugrunde liegende Nachfrage, während Schnellzulassungsanreize der Regulierungsbehörden die Forschung an Antimykotika der nächsten Generation fördern, die in der Lage sind, aufkommende Resistenzen zu überwinden. Der intensive Wettbewerb zwischen etablierten Pharmaunternehmen, spezialisierten Dermatologieunternehmen und innovativen Geräteherstellern hält die Preisgestaltung diszipliniert und beschleunigt schrittweise Verbesserungen bei Behandlungskomfort, Heilungsgeschwindigkeit und Verträglichkeit. Ein breiterer Zugang zu E-Apotheken, insbesondere im asiatisch-pazifischen Raum, sowie durch künstliche Intelligenz verbesserte Diagnostik erweitern den adressierbaren Patientenpool weiter, indem sie eine frühere, leitliniengerechte Intervention ermöglichen.

Wichtigste Erkenntnisse des Berichts

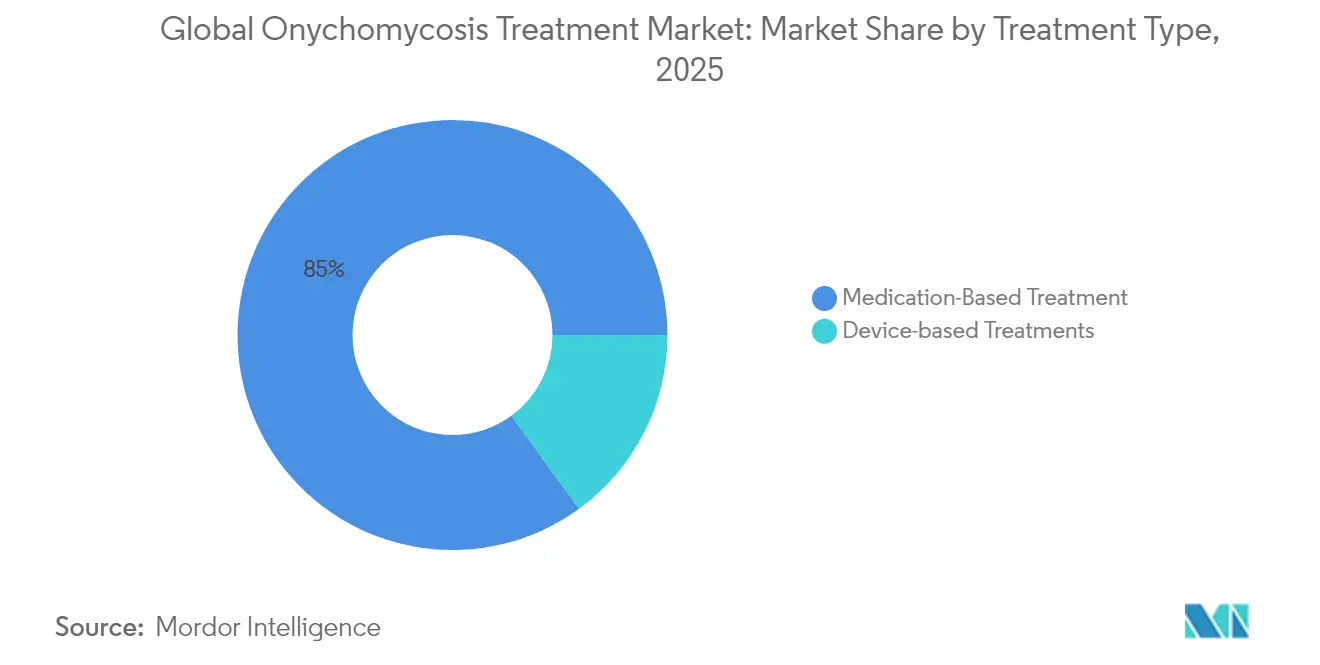

- Nach Behandlungstyp hielten medikamentenbasierte Produkte im Jahr 2025 einen Marktanteil von 85,02 % am Markt für Onychomykose-Behandlung, während gerätebasierte Modalitäten bis 2031 mit einer CAGR von 5,08 % wachsen sollen.

- Nach Erregertyp hielten Dermatophyten im Jahr 2025 einen Anteil von 68,62 % an der Marktgröße für Onychomykose-Behandlung; Nicht-Dermatophyten-Schimmelpilze verzeichnen eine CAGR von 5,92 %, da molekulare Diagnostik bisher unentdeckte Infektionen aufdeckt.

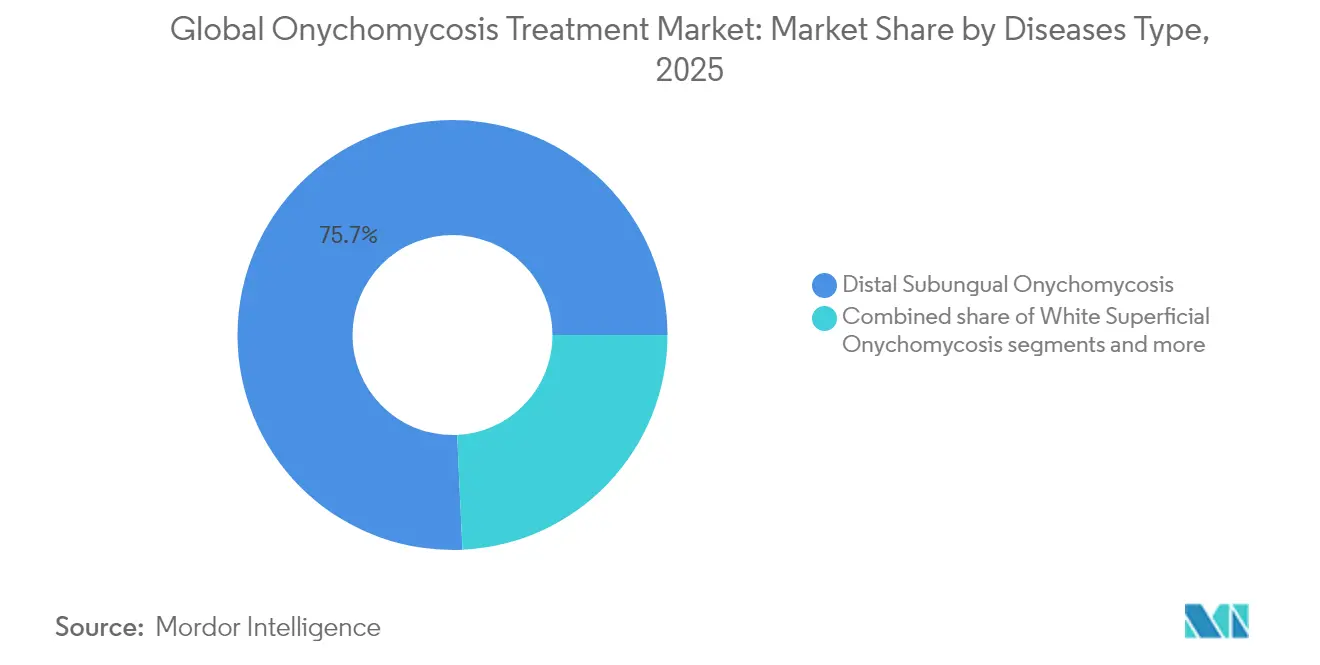

- Nach Krankheitstyp entfielen im Jahr 2025 75,74 % der Marktgröße für Onychomykose-Behandlung auf distale subunguale Manifestationen, während proximale subunguale Fälle mit einer CAGR von 6,53 % zunehmen, bedingt durch eine bessere klinische Erkennung bei immungeschwächten Patienten.

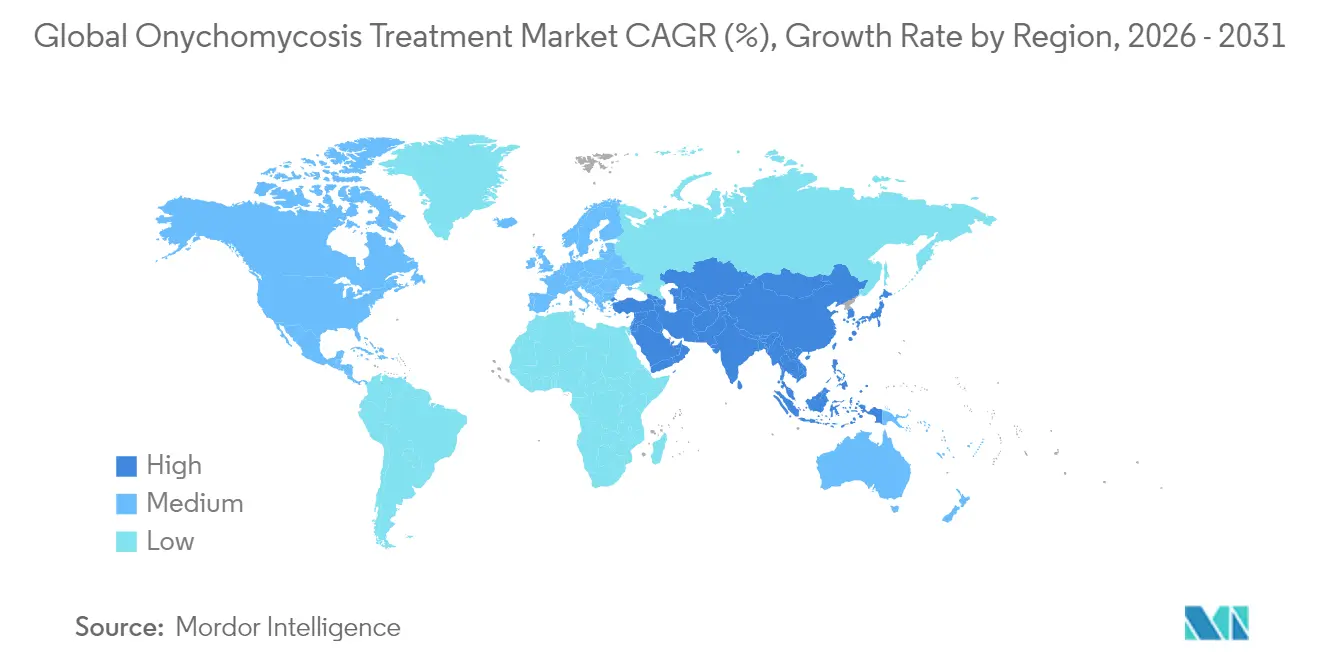

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 42,41 % am Markt für Onychomykose-Behandlung, während der asiatisch-pazifische Raum mit einer CAGR von 5,71 % die schnellste Expansion verzeichnen soll, da Diabetesraten und Gesundheitsversorgung gleichzeitig steigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des globalen Marktes für Onychomykose-Behandlung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Diabetes und alternde Bevölkerung | +1.2% | Global, mit höchster Auswirkung im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung laserbasierter Geräte in podologischen Kliniken | +0.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Durchdringung von E-Apotheken in Schwellenmärkten | +0.6% | Asiatisch-pazifischer Raum als Kernmarkt, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Einführung hochpenetrierender Nagellacke mit Nanoträgern | +0.7% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| FDA-Schnellzulassungsanreize für Antimykotika der ersten Klasse | +0.5% | Global, mit regulatorischen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Aufnahme von Onychomykose-Screening in betriebliche Gesundheitsprogramme | +0.3% | Nordamerika und EU, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Diabetes und alternde Bevölkerung

Ältere Erwachsene und Menschen mit Diabetes sind für einen erheblichen Anteil neuer Onychomykose-Diagnosen verantwortlich und schaffen damit eine sich selbst verstärkende Basis für den Markt für Onychomykose-Behandlung. Diabetische Patienten weisen ein 4,7-fach höheres Infektionsrisiko auf, und Neuropathie verzögert häufig die Selbsterkennung, sodass Pilze tiefer in die Nagelstrukturen eindringen können. Länder wie Singapur verdeutlichen die Herausforderung: Fast ein Drittel der Typ-2-Diabetiker berichtet von mindestens einer Komplikation, wobei Neuropathie in 13,3 % der Fälle vorliegt. Begrenzte podologische Versorgung in Teilen der Pazifikinseln unterstreicht ungenutzte Volumenchancen, wo der klinische Bedarf das Angebot übersteigt. Die Urbanisierung im asiatisch-pazifischen Raum beschleunigt Zivilisationskrankheiten und erhöht gleichzeitig das verfügbare Einkommen, was eine anhaltende Nachfragekurve sowohl für verschreibungspflichtige Medikamente als auch für hochwertige klinische Eingriffe erzeugt.

Zunehmende Nutzung laserbasierter Geräte in podologischen Kliniken

Kliniker integrieren zunehmend Nd:YAG- und Diodenlaser-Plattformen, um der Patientennachfrage nach nicht-systemischen Lösungen gerecht zu werden, die eine hepatische Überwachung umgehen. Obwohl die Evidenz zu Heilungsraten heterogen bleibt, erweist sich die kosmetische Nagelverbesserung in zahlungspflichtigen Umgebungen in wohlhabenden städtischen Märkten als attraktiv. Prototyp-Diodengeräte in Kombination mit photodynamischer Therapie haben in kleinen Studien eine vollständige Abheilung gezeigt, was das professionelle Vertrauen stärkt. Tragbare Heimlaser wie Welnax BioClear demokratisieren den Zugang und senken die Behandlungskosten pro Episode – eine Innovation, die voraussichtlich die Geräteeinnahmen im Markt für Onychomykose-Behandlung steigern wird. Kliniken bündeln Laser auch in Pakete zur diabetischen Fußpflege, was die Sicherheitsprofile für Patienten mit komplexen Medikamentenschemata verbessert.

Wachsende Durchdringung von E-Apotheken in Schwellenmärkten

Online-Apotheken beseitigen Stigmatisierung und logistische Barrieren, indem sie topische Therapien direkt an Verbraucher versenden und Produkte mit Adhärenzaufklärung kombinieren. Kanadische digitale Plattformen dispensieren bereits Efinaconazol mit Beratungsmodulen, was zeigt, wie E-Commerce bessere Ergebnisse fördern kann. Teledermatologie verknüpft hochauflösende Bilder mit KI-Triage-Algorithmen, die bei vielen Hauterkrankungen die diagnostische Genauigkeit persönlicher Untersuchungen erreichen. Patienten in Schwellenmärkten erhalten dadurch frühere Behandlungsstarts, was die Krankheitsdauer verkürzt und das Übertragungsrisiko reduziert, und hält damit den Schwung für den Markt für Onychomykose-Behandlung aufrecht.

Einführung hochpenetrierender Nagellacke mit Nanoträgern

Nanotechnologie verbessert die Wirkstoffverteilung durch die dichte keratinisierte Nagelplatte. Lipidbasierte Träger erhöhen die lokalen Ketoconazol-Spiegel um ein Vielfaches gegenüber herkömmlichen Cremes. Die reduzierte systemische Absorption eignet sich für ältere und immungeschwächte Patientengruppen, die sich um die hepatische Belastung sorgen. Formulierer testen auch ätherische Ölkompositionen, die ein breites Antimykotika-Spektrum und günstige Sicherheitsparameter bieten. Kombinationsbeladene Lacke mit zwei Wirkstoffen mit unterschiedlichen Wirkmechanismen zielen darauf ab, Resistenzen einzudämmen und die sichtbare Abheilung zu beschleunigen, wodurch die Wirksamkeitslücke zu oralen Therapieschemata verringert wird.

Analyse der Hemmnisse des globalen Marktes für Onychomykose-Behandlung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Rezidivrate und Behandlungsversagen | -1.1% | Global, mit höherer Auswirkung in feuchten Klimazonen | Langfristig (≥ 4 Jahre) |

| Wachsende Azol- und Allylamin-Resistenz bei Dermatophyten | -0.9% | Global, mit aufkommenden Brennpunkten in Asien und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Erstattung für kosmetisch motivierte Eingriffe | -0.6% | Nordamerika und EU, mit Ausstrahlungseffekten auf private Märkte | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken bei systemischer Off-Label-Anwendung in der Pädiatrie | -0.4% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rezidivrate und Behandlungsversagen

Lange Behandlungsverläufe und moderate Heilungswahrscheinlichkeiten verringern die Therapietreue der Patienten und erhöhen die Rückfallwahrscheinlichkeit. Vierundzwanzig-Monats-Studien mit Efinaconazol erzielten nur eine effektive Heilungsrate von 22,6 %, was die Herausforderung unterstreicht, sowohl mykologische als auch klinische Abheilung zu erreichen. Tropische Klimazonen halten einen höheren Reinfektionsdruck aufrecht, was bedeutet, dass Behandler Umgebungsinterventionen betonen müssen – Schuhsterilisation, Feuchtigkeitskontrolle und periodische prophylaktische Anwendungen –, um die Remission zu verlängern.

Wachsende Azol- und Allylamin-Resistenz bei Dermatophyten

Terbinafin-resistentes Trichophyton indotineae wurde in Nordamerika bestätigt, und azolresistente Aspergillus fumigatus-Stämme breiten sich in Japan aus. Herkömmliche Kulturmethoden übersehen viele resistente Isolate, was Labore dazu zwingt, molekulare Empfindlichkeitstests einzusetzen, die Kosten und Bearbeitungszeit erhöhen. Steigende Versagensraten drängen Kliniker zu Kombinationstherapien oder neueren Wirkstoffen, die teuer oder noch nicht universell erstattet sein können, was die Adoptionsdynamik im Markt für Onychomykose-Behandlung hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des globalen Marktes für Onychomykose-Behandlung

Nach Behandlungstyp:

Geräteinnovation beschleunigt sich trotz Dominanz der MedikamenteMedikamentenprodukte generierten im Jahr 2025 85,02 % des Umsatzes. Allylamine bleiben die vorherrschende Klasse, da sie fest an Nagelkeratin binden und über Wochen fungizide Wirkung entfalten. Azole bieten ein breiteres Spektrum, doch steigende Resistenzen drängen Ärzte zu Kombinationsprotokollen, bei denen manchmal orales Terbinafin mit topischem Efinaconazol bei hartnäckigen Fällen kombiniert wird. Die Marktgröße für Onychomykose-Behandlung im Bereich Medikamente soll stetig wachsen, doch ihr proportionaler Anteil könnte schrumpfen, wenn Geräte reifen.

Gerätebasierte Modalitäten, angeführt von Nd:YAG- und Diodenlasern, sind auf dem Weg zu einer CAGR von 5,08 %. Kliniken empfehlen sie Patienten, die aufgrund von Lebererkrankungen oder Wechselwirkungen keine systemische Therapie vertragen. Pilotversuche deuten darauf hin, dass Laser die sichtbare Abheilung beschleunigen – ein kosmetischer Vorteil, der bei bildorientierten Verbrauchern Anklang findet. Neue Plattformen kombinieren Radiofrequenz mit Ultraschallpermeation und treiben topische Wirkstoffe tiefer. Hersteller bündeln Nachsorge-Kits nach dem Eingriff und sichern so wiederkehrende Produktverkäufe in der Onychomykose-Behandlungsbranche. Kooperationen zwischen Geräteunternehmen und Pharmaunternehmen erweitern den Vertrieb und harmonisieren die Kommunikation.

Nach Erregertyp:

Nicht-Dermatophyten-Schimmelpilze stellen traditionelle Paradigmen in FrageDermatophyten, hauptsächlich Trichophyton rubrum und T. mentagrophytes, machten im Jahr 2025 68,62 % der Fälle aus. Hefen und Schimmelpilze füllten den Rest, doch verbesserte PCR-Tests decken nun Nicht-Dermatophyten-Schimmelpilze mit einer CAGR von 5,92 % auf. Aspergillus-Spezies besiedeln zunehmend diabetische Nägel, wo die Immunabwehr geschwächt ist. Solche Organismen sind gegen viele Azole resistent, was eine breitere Empfindlichkeitstestung und maßgeschneiderte Therapieschemata erfordert. Mischpathogen-Fälle erschweren die Therapie zusätzlich und erfordern Zweikomponenten-Lacke oder systemisch-topische Kombinationen.

Die Marktgröße für Onychomykose-Behandlung im Bereich Nicht-Dermatophyten-Schimmelpilze ist noch bescheiden, aber strategisch bedeutsam. Unternehmen, die Breitspektrumprodukte validieren können, verschaffen sich einen Vorteil. Klinische Protokolle betonen nun Kultur und PCR vor der Verschreibung, was diagnostische Einnahmequellen erweitert. Labore kooperieren mit Teledermatologie-Plattformen, um die Ergebnisübermittlung zu beschleunigen und empirische Fehldiagnosen zu reduzieren. Die Verschiebung im Erregermix unterstreicht einen Marktpivot hin zur Präzisionstherapie und verstärkt die Nachfrage nach Formulierungen der nächsten Generation.

Nach Krankheitstyp:

Erkennung proximaler subungualer Formen treibt die diagnostische Entwicklung voranDie distale subunguale Onychomykose behielt im Jahr 2025 einen Anteil von 75,74 %, da ihr klassisches Muster schwer zu übersehen ist. KI-Tools kennzeichnen jedoch nun proximale subunguale Varianten früher und treiben eine CAGR von 6,53 % in dieser Kategorie an. Proximale Läsionen signalisieren häufig systemische Erkrankungen, sodass Ärzte umfassendere Untersuchungen anordnen, was die Einnahmen aus Zusatzleistungen steigert. Totale dystrophische und weiße oberflächliche Formen bleiben kleiner, erfordern aber aufgrund schwerer Nagelplattendestruktion eine verlängerte oder adjunktive Therapie.

Verbesserte Dermatoskopie in Kombination mit Smartphone-Lupen befähigt Grundversorger, Subtypen sicher zu identifizieren und zeitnahe Überweisungen an Dermatologen zu ermöglichen. Das Bewusstsein für die Endonyx-Onychomykose, gekennzeichnet durch milchige Nägel ohne Bröckeligkeit, steigt, nachdem systematische Übersichten ihre eigenständige Pathologie hervorgehoben haben. Jede zusätzliche diagnostische Nuance führt zu maßgeschneiderten Behandlungsplänen, erhöht das Produktvolumen pro Patient und stärkt das Gesamtwachstum des Marktes für Onychomykose-Behandlung.

Geografische Analyse

Markt für Onychomykose-Behandlung in Nordamerika

Nordamerika erzielte 2025 einen Anteil von 42,41 % am globalen Umsatz, begünstigt durch eine breite Versicherungsabdeckung und eine hohe Klinikdichte. US-amerikanische Kliniker kombinieren routinemäßig systemische Tabletten mit ambulanten Lasersitzungen, wodurch zwei Umsatzebenen pro Patient entstehen. Der Markt für Onychomykose-Behandlung in Kanada hat ein Volumen von 93,6 Millionen CAD (68,9 Millionen USD), gestützt durch Exklusivrechtsvereinbarungen für neuartige Lacke. Mexiko verzeichnet steigende Verschreibungsvolumina, da Diabeteskliniken Nagelgesundheitsmodule in Bündel für die chronische Versorgung integrieren.

Markt für Onychomykose-Behandlung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 5,71 % CAGR das stärkste Wachstum. China und Indien beherbergen große diabetische Bevölkerungsgruppen, bei denen selbst eine geringe Therapieinanspruchnahme zu einer beträchtlichen Nachfrage führt. Japanische und südkoreanische Krankenhäuser setzen Nanolacke frühzeitig ein, was auf ausgereifte Dermatologiesektoren hindeutet. Der eingehende Medizintourismus nach Thailand und Malaysia erhöht die Anzahl inkrementeller Geräteverfahren und steigert die regionalen Einnahmen im Markt für Onychomykose-Behandlung. Staatliche Telemedizinprogramme verteilen Fachberatung in abgelegene Provinzen und verringern die Versorgungsunterschiede zwischen Stadt und Land.

Markt für Onychomykose-Behandlung in Europa

Europa bleibt eine stabile Säule. Die harmonisierte CE-Kennzeichnung beschleunigt die Markteinführung innovativer Topika in mehreren Ländern. Schwedens Terclara erzielte innerhalb des ersten Monats einen Wertanteil von 36 %, was die europäische Aufgeschlossenheit gegenüber Premium-Behandlungen belegt. Die feuchte Küstenregion Südeuropas begünstigt hohe Rückfallraten und sorgt für stetige Wiederholungskaufzyklen. Osteuropäische Märkte setzen verstärkt auf Generika, doch steigende verfügbare Einkommen eröffnen Raum für Markenprodukte in praktischen Formaten.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren zusammen etwas mehr als die Hälfte des weltweiten Umsatzes, was dem Markt eine moderate Konzentration verleiht. Systemische Antimykotika verbleiben in den Händen großer Pharmaunternehmen, die ihre Skalierungsvorteile in Produktion und Vertrieb nutzen. Mittelgroße Dermatologiespezialisten dominieren topische Lacke und verteidigen Nischen mit patentgeschützten Verabreichungstechnologien. Gerätehersteller bilden eine dritte Wettbewerbsspur, lizenzieren Durchbrüche in der optischen Physik und bündeln Verbrauchsmaterialien in Rasierer-und-Klinge-Modellen.

Strategische Kooperationen nehmen zu. Pharmaunternehmen ko-sponsern Laserstudien zur Validierung von Kombinationsprotokollen, während Geräteanbieter Wartungslacke im Querverkauf anbieten. KI-Diagnostik-Start-ups integrieren sich in E-Apotheken-Kassensysteme und leiten Rezepte direkt in Erfüllungsworkflows. SCYNEXIS nutzt den Schnellzulassungsstatus der Regulierungsbehörden, um Wettbewerber bei neuen chemischen Entitäten zu überholen. Generikahersteller, exemplarisch durch ANIs Ketoconazol-Shampoo-Einführung, dämpfen das Preiswachstum und drängen Innovatoren dazu, überlegenen Wert nachzuweisen.

Im Federal Register dokumentierte Patentlaufzeitverlängerungen unterstreichen die anhaltende IP-Intensität und verschaffen Spielraum für die Amortisation von F&E-Kosten. Dennoch stellt die hohe Fragmentierung bei Geräten sowie offene Wettbewerbsfelder im asiatisch-pazifischen Raum sicher, dass das Innovationstempo lebhaft bleibt. Das Marketing hat sich hin zu patientenzentrierten Apps, Adhärenz-Gamifizierung und Arbeitgeber-Wellness-Partnerschaften verlagert, was einen Ökosystemansatz statt der Abhängigkeit von einem einzelnen Produkt in der Onychomykose-Behandlungsbranche signalisiert.

Globale Marktführer für Onychomykose-Behandlung

Bausch Health Companies Inc (Valeant Pharmaceuticals Inc)

Galderma S.A.

Novartis AG

Pfizer, Inc

Moberg Pharma AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im globalen Marktbericht für Onychomykose-Behandlung erfasste Unternehmen

- Pfizer

- Novartis

- Bausch Health

- Galderma

- Johnson & Johnson

- Bayer

- GlaxoSmithKline

- Sun Pharmaceuticals Industries

- Cipla

- Teva Pharmaceutical Industries

- Kaken Pharmaceutical Co. Ltd.

- Moberg Pharma

- Taisho Pharmaceutical Co. Ltd.

- Zeria Pharmaceutical Co. Ltd.

- Hikma Pharmaceuticals

- Cutera

- Photocure ASA

- Viamet Pharmaceuticals Holdings LLC

- Medimetriks Pharmaceuticals

- Merz Pharma

Aktuelle Branchenentwicklungen im globalen Markt für Onychomykose-Behandlung

- Februar 2025: Moberg Pharma führte Terclara in Norwegen ein, nachdem in Schweden ein Wertanteil von 36 % erreicht wurde

- September 2024: ANI Pharmaceuticals erhielt die FDA-Zulassung für Ketoconazol-Shampoo 2 %.

Berichtsumfang des globalen Marktes für Onychomykose-Behandlung

Gemäß dem Berichtsumfang ist Onychomykose eine Pilzinfektion der Finger- oder Zehennägel, die jede Komponente der Nageleinheit betreffen kann, einschließlich Matrix, Nagelbett oder Nagelplatte. Der Markt für Onychomykose-Behandlung ist segmentiert nach Behandlungstyp (Medikamente, Lasertherapie und photodynamische Therapie), Typ (distale subunguale Onychomykose, weiße oberflächliche Onychomykose, proximale subunguale Onychomykose und andere Typen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

Überblick über die Segmentierung

| Gerätebasierte Behandlungen | |

| Medikamentenbasierte Behandlung | Allylamine |

| Azole | |

| Andere Klassen |

| Dermatophyten |

| Nicht-Dermatophyten-Schimmelpilze |

| Hefen |

| Distale subunguale Onychomykose |

| Weiße oberflächliche Onychomykose |

| Proximale subunguale Onychomykose |

| Totale dystrophische Onychomykose |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Behandlungstyp | Gerätebasierte Behandlungen | |

| Medikamentenbasierte Behandlung | Allylamine | |

| Azole | ||

| Andere Klassen | ||

| Nach Erregertyp | Dermatophyten | |

| Nicht-Dermatophyten-Schimmelpilze | ||

| Hefen | ||

| Nach Krankheitstyp | Distale subunguale Onychomykose | |

| Weiße oberflächliche Onychomykose | ||

| Proximale subunguale Onychomykose | ||

| Totale dystrophische Onychomykose | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Onychomykose-Behandlung?

Die Marktgröße für Onychomykose-Behandlung beträgt im Jahr 2026 3,66 Milliarden USD.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 4,19 % wachsen und bis 2031 einen Wert von 4,49 Milliarden USD erreichen.

Welche Behandlungsmodalität wächst am schnellsten?

Gerätebasierte Therapien, insbesondere Lasersysteme, sollen bis 2031 mit einer CAGR von 5,08 % wachsen.

Warum gilt der asiatisch-pazifische Raum als Wachstumsregion?

Steigende Diabetesinzidenz, breiterer Zugang zur Gesundheitsversorgung und wachsendes Verbraucherbewusstsein treiben den asiatisch-pazifischen Raum zu einer CAGR von 5,71 %.

Was ist die wichtigste klinische Herausforderung, die die Heilungsraten begrenzt?

Hohe Rezidivraten und wachsende Resistenz gegen Azol- und Allylamin-Medikamente schränken die langfristigen Heilungsergebnisse weiterhin ein.

Welches neue Produkt hat kürzlich schnell eine Marktführerschaft in Europa erreicht?

Terclara, ein topischer Terbinafin-Lack, erzielte innerhalb des ersten Monats auf dem schwedischen Markt einen Wertanteil von 36 %.

Seite zuletzt aktualisiert am: