Marktgröße und Marktanteil der Bahncybersicherheit

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

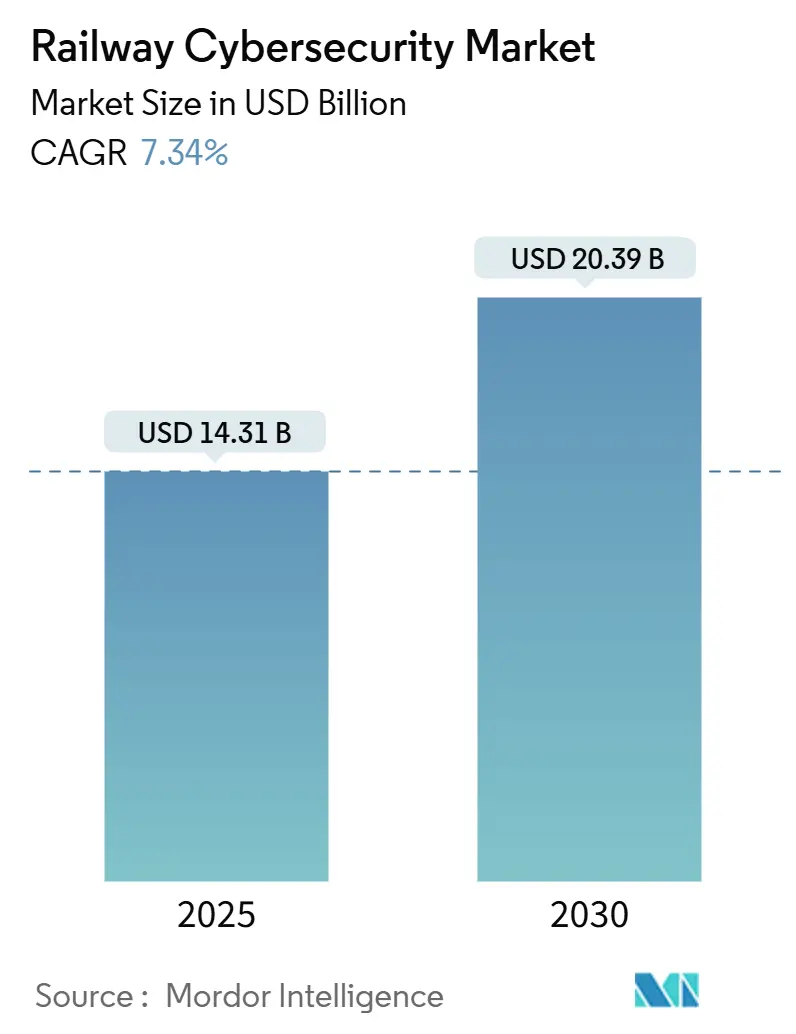

| Marktgröße (2025) | 14.31 Milliarden US-Dollar |

| Marktgröße (2030) | 20.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Bahncybersicherheit von Mordor Intelligence

Die Marktgröße für Bahncybersicherheit beläuft sich im Jahr 2025 auf 14,31 Milliarden USD und wird voraussichtlich bis 2030 auf 20,39 Milliarden USD anwachsen, was einer CAGR von 7,34 % entspricht. Die zunehmende Digitalisierung von Signalisierungs-, Ticketing- und Fahrzeugmanagementsystemen, verbunden mit einem Anstieg der gemeldeten Bahncyberangriffe um 220 % in den vergangenen fünf Jahren, zwingt Betreiber dazu, Sicherheit-durch-Design-Praktiken zu priorisieren. Verbindliche Vorschriften – darunter der EU-Cyberresilienzakt und die leistungsbasierte Regulierung der Transportbehörde für Sicherheit – synchronisieren globale Beschaffungsanforderungen und beschleunigen die Einführung konformitätsfähiger Lösungen. Die Konvergenz der Budgets für Betriebstechnologie und Informationstechnologie erweitert die Abdeckung von Netzwerkperimetern bis hin zu Endpunkten, während KI-gestützte Plattformen für vorausschauende Wartung den Datenschutzbedarf neu gestalten. Der rasche Einsatz von 5G-Zug-Boden-Konnektivität und CBTC-Systemen schafft neue drahtlose Angriffsflächen, die mehrschichtige Verteidigungsarchitekturen erfordern.

Wesentliche Erkenntnisse des Berichts

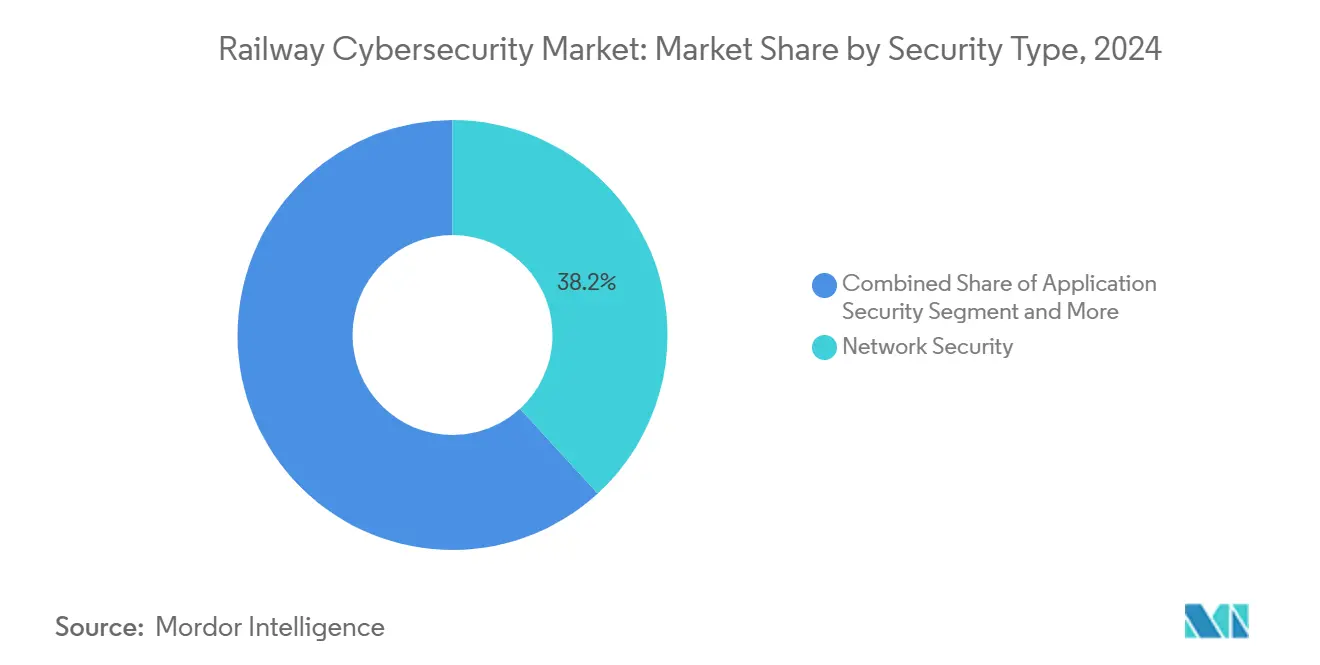

- Nach Sicherheitstyp führte Netzwerksicherheit im Jahr 2024 mit einem Umsatzanteil von 38,23 %; Endpunktsicherheit wird bis 2030 voraussichtlich mit einer CAGR von 14,53 % wachsen.

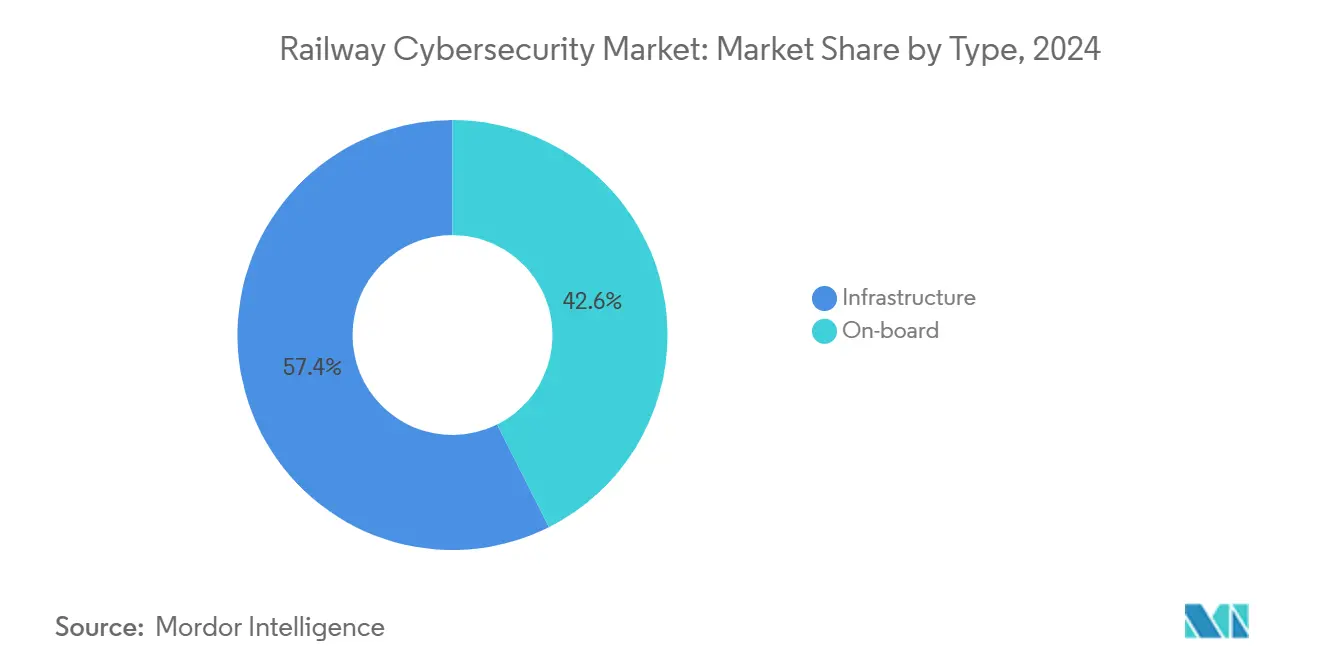

- Nach Typ erfassten Infrastruktursysteme im Jahr 2024 einen Marktanteil von 57,41 % am Markt für Bahncybersicherheit, während Bordsysteme bis 2030 voraussichtlich mit einer CAGR von 11,24 % wachsen werden.

- Nach Anwendung entfielen auf Personenzüge im Jahr 2024 ein Anteil von 52,18 % am Markt für Bahncybersicherheit; Stadtbahnen verzeichnen bis 2030 eine CAGR von 12,83 %.

- Nach Schienentyp dominierte Stadtschnellbahn im Jahr 2024 mit einem Umsatzanteil von 41,07 %, während Hochgeschwindigkeitsbahn zwischen 2025 und 2030 die schnellste CAGR von 12,04 % verzeichnen wird.

- Nach Endnutzung hielten Bahnbetreiber im Jahr 2024 63,32 % der Nachfrage; private Bahnunternehmen wiesen über den Prognosezeitraum die höchste CAGR von 13,47 % auf.

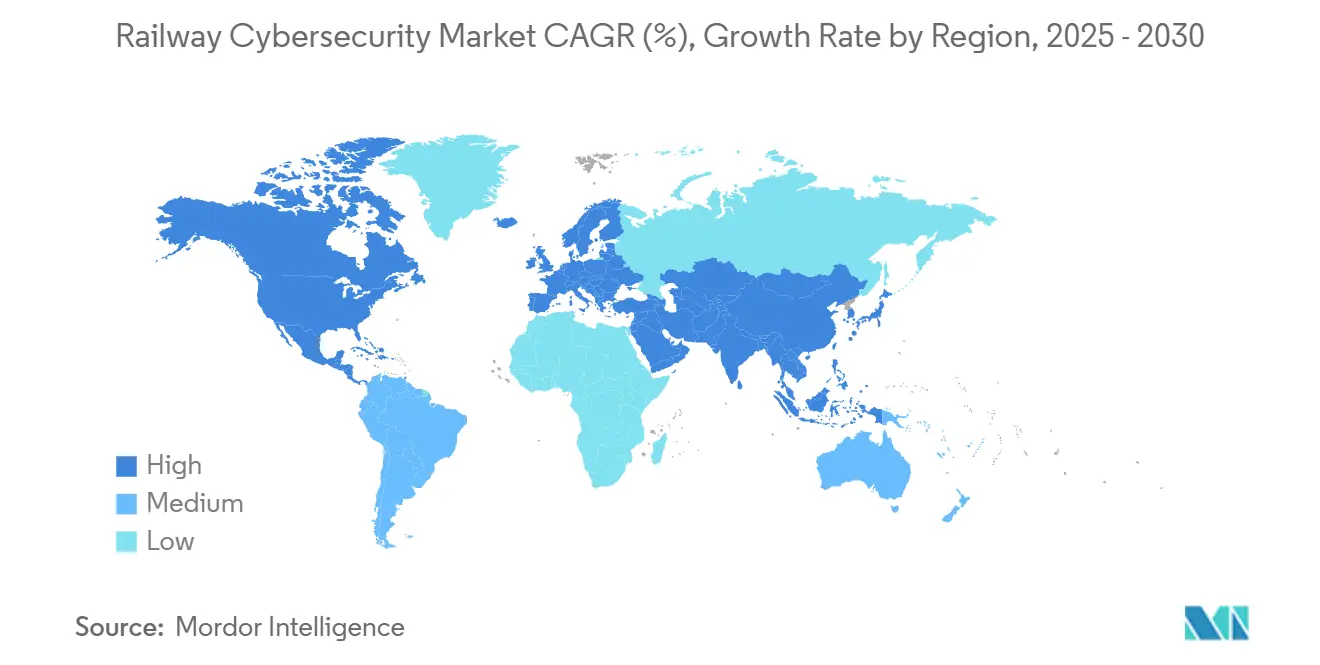

- Nach Geografie behielt Europa im Jahr 2024 einen Marktanteil von 34,28 %, und der asiatisch-pazifische Raum ist aufgrund groß angelegter CBTC-Einführungen für eine CAGR von 12,62 % positioniert.

Globale Markttrends und Erkenntnisse zur Bahncybersicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EU-Cyberresilienzprojekte | +1.8% | Europa, mit Ausstrahlungseffekten auf globale Lieferanten | Mittelfristig (2–4 Jahre) |

| US-amerikanische Bahncyberdirektiven | +1.2% | Nordamerika, mit Einfluss auf globale Standards | Kurzfristig (≤ 2 Jahre) |

| CBTC- und Stellwerksausbau | +2.1% | Asiatisch-pazifischer Kernraum, Ausweitung auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte vorausschauende Wartung | +1.5% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| 5G-Bahnkonnektivität | +0.9% | Global, angeführt von Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Konvergenz von Betriebstechnologie- und Informationstechnologie-Sicherheit | +0.7% | Global, beschleunigt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Konformitätsprojekten gemäß dem EU-Cyberresilienzakt

Die im Dezember 2024 in Kraft getretene Durchsetzung des Cyberresilienzakts verpflichtet Bahnprodukte mit digitalen Elementen, die in Europa verkauft werden, zur Einführung sicherheitsorientierter Entwicklung, zum Schwachstellenmanagement und zur 10-jährigen Aktualisierungsunterstützung. Obligatorische Konformitätsbewertungen durch Dritte für wichtige und kritische Komponenten erhöhen die Nachfrage nach spezialisierten Prüflabors und Zertifizierungsberatungen. Hersteller sehen sich mit Bußgeldern von bis zu 15 Millionen EUR oder 2,5 % des globalen Umsatzes konfrontiert, was proaktive Sicherheitsinvestitionen in der gesamten Lieferkette fördert. Globale Lieferanten müssen gesamte Portfolios aktualisieren, um den Zugang zum europäischen Markt zu erhalten, und exportieren damit die CRA-Standards weltweit. Die Verordnung harmonisiert Anforderungen auf Produktebene mit den Betreiberpflichten der NIS2-Richtlinie, fördert integrierte Compliance-Rahmenwerke und treibt die Einführung ganzheitlicher Sicherheitsplattformen voran.

TSA-Bahnsektorcybersicherheitsdirektiven in den USA

Die im November 2024 veröffentlichte Ankündigung einer vorgeschlagenen Regulierung der Transportbehörde für Sicherheit verpflichtet designierte Güter- und Personenbahnen zur Einrichtung risikobasierter Cybersicherheitsprogramme, die an NIST-Ergebnissen ausgerichtet sind. Betreiber müssen Cybersicherheits-Betriebsumsetzungspläne einreichen, die Segmentierungs-, Zugangskontroll-, kontinuierliche Überwachungs- und Patch-Management-Maßnahmen detaillieren[1]"TSA veröffentlicht vorgeschlagene Regel zur Verbesserung des Cyber-Risikomanagements bei Pipelines und Eisenbahnen," Jones Day, jonesday.com.. Ein leistungsbasiertes Modell ermöglicht es Bahnen, Kontrollen anzupassen, was die Nachfrage nach Beratungsdienstleistungen ankurbelt, die breite Ziele in betreiberspezifische Fahrpläne umwandeln. Anforderungen an die kontinuierliche Überwachung kommen Anbietern zugute, die OT-fähige Bedrohungserkennungsplattformen anbieten, die in der Lage sind, Signalisierungsverkehr in Echtzeit zu analysieren. Die Direktive verstärkt die CISA-Meldepflichten und beschleunigt Investitionen in die Automatisierung der Reaktion auf Vorfälle in nordamerikanischen Netzen.

Ausbau von CBTC und digitalen Stellwerken in Asien

Städte im asiatisch-pazifischen Raum vergeben CBTC-Projekte, die Zugsteuerungsfunktionen über drahtlose Verbindungen zentralisieren und damit sicherheitskritische Signalisierung Cyberrisiken aussetzen. Chinas U-Bahn-Ausbau, Indiens Stellwerksaufrüstungen und Japans autonome Zugversuche schaffen eine anhaltende Nachfrage nach zweckgebauten Sicherheitsarchitekturen, die Funkkommunikation und IP-vernetzte Streckengeräte schützen[2]"ASIEN-PAZIFIK 5G-Industrie- und IoT-Aktualisierungen Oktober 2024," GSMA, gsma.com.. Anbieter eröffnen regionale Forschungs- und Entwicklungszentren, um gemeinsam Verschlüsselungs-, Schlüsselverwaltungs- und Anomalieerkennungslösungen zu entwickeln, die für dicht besiedelte städtische Umgebungen optimiert sind. Die 5G-Integration vergrößert die Angriffsflächen, bietet aber auch deterministischen Bandbreite, der Sicherheitstelemetrie und Over-the-Air-Patch-Bereitstellung unterstützt. Die in Asien gewonnenen Erkenntnisse prägen globale Best Practices für den Betrieb widerstandsfähiger Moving-Block-Systeme.

Anstieg KI-gestützter Plattformen für vorausschauende Wartung

Betreiber setzen nun Sensorsysteme ein, die bis zu 8.000 Echtzeitvariablen pro Zug in cloudbasierte Analysemodule streamen. Die Initiative der SNCF über 1.100 Triebfahrzeuge verbesserte die Genauigkeit der Fehlervorhersage auf 95 % und reduzierte ungeplante Ausfälle um mehr als 50 %[3]"Ein globaler Marktführer in der vorausschauenden Wartung," groupe-sncf.com.. Die daraus resultierende Datenflut erhöht Vertraulichkeits- und Integritätsrisiken, die Tokenisierung, granulare Zugangskontrolle und manipulationssichere Prüfpfade erfordern. Sicherheitsteams müssen Pipelines für maschinelles Lernen gegen Datenvergiftungs- und Modelldiebstahlangriffe absichern. Vom Anbieter verwaltete Algorithmen schaffen Abhängigkeiten von Dritten und treiben die Einführung von Zero-Trust-Architekturen sowie vertragliche Klauseln zur kontinuierlichen Offenlegung von Schwachstellen voran. Plattformen für vorausschauende Wartung fungieren sowohl als Produktivitätsbeschleuniger als auch als Katalysatoren für umfassende Cybersicherheitsüberholungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete SCADA-Protokolle | -1.4% | Global, besonders ausgeprägt in reifen Märkten | Langfristig (≥ 4 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -0.9% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostspielige Nachrüstung von Fahrzeugen | -1.1% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Fragmentierte Bahnverwaltung | -0.6% | Europa und Nordamerika, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete SCADA-Systeme mit proprietären Protokollen

Viele Bahnen sind nach wie vor auf Supervisory-Control-and-Data-Acquisition-Plattformen angewiesen, die vor zwei Jahrzehnten installiert wurden und unverschlüsselte, herstellerspezifische Protokolle sowie Standardanmeldedaten verwenden, die ohne vollständigen Hardware-Austausch nicht gepatcht werden können. Die Nachrüstung moderner Abwehrmaßnahmen erfordert den Einsatz von Datendiodengateway, passiven Netzwerküberwachungssonden und Protokollübersetzungsgeräten, die deterministische Latenz aufrechterhalten. Sicherheitszertifizierungseinschränkungen begrenzen Codeänderungen, verlängern Expositionsfenster und drängen Betreiber zu kompensierenden Kontrollen anstelle von Software-Upgrades. Hybridumgebungen, die relaisbasierte Ausrüstung mit IP-verbundenen Geräten kombinieren, erschweren Bestandsaufnahmen von Anlagen und Schwachstellenbewertungen. Finanzierungszyklen begünstigen schrittweise Verbesserungen, was zu lückenhaften Sicherheitspositionen führt, die erfahrene Angreifer ausnutzen können.

Mangel an bahnspezifischen Cybersicherheitsfachkräften

Globale Cybersicherheitsvakanzen übersteigen die Zahl qualifizierter Fachkräfte, und der Bahnbereich leidet stärker darunter, weil Kandidaten sowohl Signalisierungs- als auch Sicherheitsprinzipien verstehen müssen. Eine britische Umfrage aus dem Jahr 2024 ergab, dass 44 % der Organisationen kein Vertrauen in grundlegende Cybersicherheitsaufgaben hatten, was systemische Qualifikationslücken verdeutlicht. Bahnen sind daher stark auf externe Berater angewiesen, was die Kosten erhöht und den internen Wissenstransfer einschränkt. Anbieter von verwalteten Sicherheitsdienstleistungen bieten Fernüberwachung an, aber die Wirksamkeit der Reaktion auf Vorfälle leidet, wenn lokalen Ingenieuren forensisches Fachwissen fehlt. Fachkräftemangel verlängert Projektzeitpläne, verzögert den Einsatz kritischer Gegenmaßnahmen und lässt Netzwerke für längere Zeiträume exponiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Infrastruktursysteme führen, während die Digitalisierung an Bord zunimmt

Infrastruktursysteme dominieren mit einem Marktanteil von 57,41 % im Jahr 2024 und umfassen Bahn-IT-Systeme und Leitstellen, die das Rückgrat des modernen Bahnbetriebs bilden und umfassenden Cybersicherheitsschutz gegen Bedrohungen erfordern, die auf kritische Betriebsfunktionen abzielen. Die Führungsposition des Infrastruktursegments spiegelt die zentralisierte Natur der Cybersicherheitsinvestitionen im Bahnbereich wider, bei der Betreiber dem Schutz von Leitstellen, Signalisierungssystemen und Streckenausrüstung Priorität einräumen, die bei einer Kompromittierung den gesamten Netzbetrieb beeinträchtigen können. Bordsysteme stellen das am schnellsten wachsende Segment mit einer CAGR von 11,24 % bis 2030 dar, angetrieben durch die beschleunigte Digitalisierung von Fahrzeugen durch fortschrittliche Zugmanagementsysteme, Fahrgastschnittstellen und IoT-fähige Plattformen für vorausschauende Wartung, die spezialisierte Cybersicherheitslösungen erfordern.

Das Wachstumsgefälle zwischen Infrastruktur- und Bordsegmenten veranschaulicht den schrittweisen Ansatz bei der Umsetzung der Bahncybersicherheit, bei dem Betreiber zunächst den Schutz zentralisierter Systeme priorisieren, bevor sie Sicherheitskontrollen auf verteilte Fahrzeuganlagen ausweiten. Cybersicherheitsinvestitionen in die Infrastruktur werden durch regulatorische Mandate und die hohen betrieblichen Auswirkungen von Leitstellenkompromittierungen angetrieben, während das Wachstum der Bordsicherheit die zunehmende Konnektivität von Zügen über 5G-Netze und den Einsatz von Fahrgastdiensten widerspiegelt, die neue Angriffsvektoren schaffen. Die Umbenennung von BlackBerry QNX und der Fokus auf missionskritische eingebettete Systeme für Bahnanwendungen verdeutlicht die wachsende Bedeutung sicherer Betriebssysteme für Bordanwendungen, die sowohl Sicherheits- als auch Cybersicherheitsanforderungen erfüllen müssen. Die Konvergenz der Cybersicherheitsanforderungen für Infrastruktur und Bord schafft Nachfrage nach integrierten Lösungen, die konsistente Sicherheitsrichtlinien in beiden Bereichen bereitstellen können und dabei die einzigartigen betrieblichen Einschränkungen jeder Umgebung berücksichtigen.

Nach Anwendung: Modernisierung der Stadtbahn übertrifft traditionelle Segmente

Personenzüge halten den größten Anwendungsanteil mit 52,18 % im Jahr 2024, angetrieben durch Hochfrequenzbetrieb, umfangreiche fahrgastorientierte Systeme und strenge Sicherheitsanforderungen, die umfassenden Cybersicherheitsschutz über Ticketing-, Informationssysteme und Betriebssteuerungen hinweg erfordern. Stadtbahn entwickelt sich mit einer CAGR von 12,83 % bis 2030 zum am schnellsten wachsenden Anwendungssegment und spiegelt massive U-Bahn-Modernisierungsprogramme im asiatisch-pazifischen Raum sowie den Einsatz fortschrittlicher CBTC-Systeme wider, die ausgefeilte Cybersicherheitsarchitekturen zum Schutz der drahtlosen Zugsteuerungskommunikation erfordern. Güterzüge stellen ein substanzielles, aber langsamer wachsendes Segment dar, in dem sich Cybersicherheitsinvestitionen auf den Schutz von Frachtmanagementsystemen und die Gewährleistung der Lieferkettensicherheit konzentrieren, anstatt auf fahrgastorientierte Anwendungen.

Die Wachstumsbeschleunigung der Stadtbahn resultiert aus den einzigartigen Cybersicherheitsherausforderungen des hochdichten, automatisierten U-Bahn-Betriebs, der stark auf drahtlose Kommunikation und zentralisierte Steuerungssysteme angewiesen ist, die anfällig für Cyberangriffe sind. Das Segment profitiert von konzentrierten Investitionen in neue U-Bahn-Linien und Systemaufrüstungen, die Cybersicherheitsanforderungen von der Entwurfsphase an einbeziehen, im Gegensatz zu veralteten Personenbahnssystemen, die kostspielige Nachrüstungen erfordern. Die strategische Partnerschaft von RailTel mit Cylus zur Einführung bahnspezifischer Cybersicherheitslösungen in der indischen Bahninfrastruktur verdeutlicht den gezielten Ansatz, der für verschiedene Anwendungssegmente erforderlich ist. Die Anwendungssegmentierung spiegelt unterschiedliche Bedrohungsprofile wider, wobei Stadtbahnsysteme Risiken sowohl durch Betriebsunterbrechungen als auch durch Auswirkungen auf die Fahrgastsicherheit ausgesetzt sind, während der Güterverkehr Lieferkettensicherheit und Frachtschutzbedenken berücksichtigen muss, die unterschiedliche Cybersicherheitsansätze und -technologien erfordern.

Nach Schienentyp: Hochgeschwindigkeitsinnovation treibt Sicherheitsentwicklung voran

Stadtschnellbahnsysteme beanspruchen im Jahr 2024 einen Marktanteil von 41,07 % und spiegeln die Konzentration von Cybersicherheitsinvestitionen in städtischen Transitnetzen wider, die täglich Millionen von Fahrgästen befördern und ausgefeilte automatisierte Systeme betreiben, die umfassenden Schutz vor Cyberbedrohungen erfordern. Hochgeschwindigkeitsbahn entwickelt sich mit einer CAGR von 12,04 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch Projekte der nächsten Generation, die fortschrittliche Cybersicherheitsfunktionen von der Entwurfsphase an einbeziehen, sowie durch die einzigartigen Sicherheitsherausforderungen des Hochgeschwindigkeitsbetriebs, der ultrazuverlässige Kommunikations- und Steuerungssysteme erfordert. Stadtbahn- und Güterverkehrssegmente zeigen moderates Wachstum, da Betreiber Cybersicherheitsinvestitionen gegen betriebliche Prioritäten und Kostenbeschränkungen in diesen typischerweise margenschwächeren Betrieben abwägen.

Die Segmentierung spiegelt die unterschiedlichen Cybersicherheitsreifegrade verschiedener Schienentypen wider, wobei Stadtschnellbahnsysteme die Einführung aufgrund ihres hohen Automatisierungsgrades und der Kritikalität der Fahrgastsicherheit anführen. Das schnelle Wachstum der Hochgeschwindigkeitsbahn resultiert aus Greenfield-Projekten, die modernste Cybersicherheitsarchitekturen ohne die Einschränkungen der Integration von Altsystemen einbeziehen können, was Chancen für Anbieter integrierter Sicherheitslösungen schafft. Japans Entwicklung fahrerloser Schnellzüge bis 2029 verdeutlicht die Cybersicherheitsinnovation im Bereich Hochgeschwindigkeitsbahn, bei der autonomer Betrieb beispiellose Systemsicherheit und -zuverlässigkeit erfordert. Die Schienentypensegmentierung spiegelt auch unterschiedliche regulatorische Umgebungen wider, wobei Hochgeschwindigkeitsbahnprojekte aufgrund ihrer strategischen Bedeutung und grenzüberschreitenden Betriebe, die mehrere nationale Sicherheitsstandards erfüllen müssen, häufig strengeren Cybersicherheitsanforderungen unterliegen.

Nach Sicherheitstyp: Dominanz der Netzwerksicherheit treibt Infrastrukturschutz voran

Netzwerksicherheit beansprucht im Jahr 2024 einen Marktanteil von 38,23 % und spiegelt die Priorisierung des Schutzes kritischer Kommunikationsinfrastruktur durch Bahnbetreiber wider, die moderne Signalisierungs-, Zugsteuerungs- und Fahrgastinformationssysteme unterstützt. Die Führungsposition dieses Segments resultiert aus dem grundlegenden Wandel hin zu IP-basierten Bahnnetzen, die ausgefeilte Perimeterschutzmaßnahmen, Einbruchserkennung und sichere Kommunikationsprotokolle erfordern, um zunehmend ausgefeilten Cyberbedrohungen entgegenzuwirken. Endpunktsicherheit entwickelt sich mit einer CAGR von 14,53 % bis 2030 zum am schnellsten wachsenden Segment, angetrieben durch die Verbreitung vernetzter Geräte in Fahrzeugen und Streckeninfrastruktur, die neue Angriffsvektoren schaffen, die spezialisiertem Schutz bedürfen. Anwendungssicherheits- und Datenschutzsegmente verzeichnen stetiges Wachstum, da Betreiber die Bedeutung der Absicherung von Softwareanwendungen und des Schutzes sensibler Betriebsdaten vor Verstößen erkennen, die die Sicherheit oder Betriebskontinuität gefährden könnten.

Die Segmentdynamik spiegelt die Entwicklung von traditioneller perimeterbasierten Sicherheit hin zu umfassenden Defense-in-Depth-Strategien wider, die die einzigartigen Herausforderungen von Bahn-Betriebstechnologieumgebungen adressieren. Netzwerksicherheitslösungen müssen die strengen Latenzanforderungen sicherheitskritischer Signalisierungssysteme erfüllen und gleichzeitig robusten Schutz gegen DDoS-Angriffe und Netzwerkeinbrüche bieten, die den Betrieb stören könnten. Das Wachstum der Endpunktsicherheit wird durch regulatorische Anforderungen wie den EU-Cyberresilienzakt beschleunigt, der Sicherheit-durch-Design-Prinzipien für vernetzte Bahngeräte vorschreibt und Nachfrage nach Lösungen schafft, die vielfältige Endpunktpopulationen sichern können, ohne die Betriebsleistung zu beeinträchtigen. Die Konvergenz von IT- und Betriebstechnologie-Sicherheitsbudgets bei Bahnbetreibern treibt integrierte Sicherheitsplattformen voran, die mehrere Sicherheitstypen über einheitliche Verwaltungsschnittstellen adressieren können, und schafft Chancen für Anbieter umfassender Bahncybersicherheitslösungen.

Nach Endnutzung: Wachstum des Privatsektors gestaltet Marktdynamik neu

Bahnbetreiber behalten die dominante Endnutzungsposition mit einem Marktanteil von 63,32 % im Jahr 2024 bei und spiegeln ihre direkte Verantwortung für die betriebliche Cybersicherheit sowie die Konzentration von Cybersicherheitsinvestitionen in Organisationen wider, die kritische Infrastrukturanlagen vor zunehmend ausgefeilten Bedrohungen schützen müssen. Private Bahnunternehmen entwickeln sich mit einer CAGR von 13,47 % bis 2030 zum am schnellsten wachsenden Endnutzungssegment, angetrieben durch öffentlich-private Partnerschaften, Bahnprivatisierungsinitiativen und den Eintritt technologieorientierter Unternehmen, die unterschiedliche Ansätze für Cybersicherheitsinvestitionen und -umsetzung mitbringen. Regierungsbehörden stellen ein bedeutendes, aber langsamer wachsendes Segment dar, in dem Cybersicherheitsinvestitionen häufig durch Beschaffungsprozesse und Haushaltszyklen eingeschränkt werden, die die Umsetzung kritischer Sicherheitsmaßnahmen verzögern können.

Die Endnutzungsdynamik spiegelt die sich verändernde Struktur der Bahnindustrie wider, in der traditionelle staatliche Betreiber zunehmend mit privaten Unternehmen zusammenarbeiten, die Cybersicherheitsexpertise und Investitionskapazität einbringen. Der Wachstumsvorteil privater Bahnunternehmen resultiert aus ihrer Fähigkeit, rasche Cybersicherheitsinvestitionen ohne die bürokratischen Einschränkungen zu tätigen, die staatliche Behörden und traditionelle Bahnbetreiber häufig begrenzen. Der Ausschuss für Bahninformationssicherheit des Verbands der amerikanischen Eisenbahnen verdeutlicht, wie die Zusammenarbeit der Branche zur Bewältigung von Cybersicherheitsherausforderungen weiterentwickelt wird, wobei große Güter- und Personenbahnbetreiber Bedrohungsinformationen und Best Practices über strukturierte Informationsaustauschmechanismen teilen. Dieser kollaborative Ansatz schafft neue Chancen für Cybersicherheitsanbieter, die Plattformen bereitstellen können, die den Austausch von Bedrohungsinformationen zwischen mehreren Betreibern und koordinierte Reaktionsfähigkeiten bei Vorfällen über verschiedene Endnutzungssegmente hinweg unterstützen.

Geografische Analyse

Europa erwirtschaftete im Jahr 2024 4,9 Milliarden USD und repräsentierte 34,28 % des globalen Gesamtvolumens. Die Region profitiert von der Marktanteilsführerschaft im Bereich Bahncybersicherheit, die durch die Betreiberpflichten der NIS2-Richtlinie und die Produktmandate des Cyberresilienzakts angetrieben wird und die weltweit strengste Compliance-Landschaft bildet. Nationale Regulierungsbehörden in Deutschland, Frankreich und dem Vereinigten Königreich verlangen harmonisierte Berichterstattung, was die Einführung von IEC-62443-konformen Kontrollen in Hochgeschwindigkeits- und Stadtschnellbahnnetzen beschleunigt. Mittel aus der EU-Fazilität Connecting Europe sehen Cybersicherheit als Voraussetzung für digitale Bahnzuschüsse vor und gewährleisten nachhaltige Investitionen über 2030 hinaus.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 12,62 % und wächst von 3,1 Milliarden USD im Jahr 2025 auf mehr als 5,7 Milliarden USD bis 2030. Massive CBTC-Ausschreibungen in China, 5G-gestützte Stellwerke in Japan und die landesweite CylusOne-Einführung der indischen Bahn verdeutlichen, wie die Region veraltete Einschränkungen mit sicherheitsorientierten Architekturen überwindet. Regionale Regierungen integrieren Cybersicherheitsbewertungen in die Lieferantenvorqualifikation und bevorzugen Anbieter mit lokalen Labors und Qualifizierungsprogrammen.

Nordamerika, mit einem Wert von 3,3 Milliarden USD im Jahr 2024, wächst mit einer moderaten CAGR von 6,8 %, da Güterverkehrsgiganten sich an den TSA-Leitlinien und den Informationsaustauschprotokollen des Verbands der amerikanischen Eisenbahnen ausrichten. Südamerika sowie der Nahe Osten und Afrika repräsentieren zusammen weniger als 10 % der aktuellen Ausgaben, verzeichnen jedoch überdurchschnittliches Wachstum aufgrund neuer U-Bahn-Linien in Riad, Kairo und São Paulo, die von Projektbeginn an moderne Sicherheitsrahmen integrieren. Lokale Betreiber arbeiten häufig mit europäischen Systemintegratoren zusammen und übertragen Best Practices in aufstrebende Märkte.

Wettbewerbslandschaft

Traditionelle Bahnlieferanten haben ihre Portfolios durch Allianzen erweitert, die tiefes betriebliches Fachwissen mit Cybersicherheitskompetenzen verbinden. Siemens führte SINEC Security Guard ein, um das Schwachstellenmanagement in Betriebstechnologie über Stellwerks- und SCADA-Anlagen hinweg zu automatisieren. Alstom und Airbus Protect entwickeln gemeinsam IEC-62443-Risikobewertungs-Playbooks für Fahrzeugplattformen und reduzieren Zertifizierungszeitpläne um bis zu 30 %. Hitachis Übernahme von Thales Ground Transportation Systems für 1,66 Milliarden EUR fügte ein Cybersicherheitsteam mit 2.400 Ingenieuren hinzu und stärkte integrierte digitale Bahnangebote.

Spezialisierte Unternehmen setzen weiterhin auf bahnspezifische Erkennungsmodule. Cylus nutzt Deep-Packet-Inspection, die auf GSM-R- und ETCS-Verkehr abgestimmt ist, während RazorSecure Algorithmen für maschinelles Lernen direkt in Zugsteuerungseinheiten zur Anomalieerkennung während der Fahrt einbettet. BlackBerry QNX zielt auf sicherheitszertifizierte eingebettete Betriebssystemnischen ab und verweist auf 255 Millionen betriebene Fahrzeuge sowie die Ausweitung in Zugsteuerungsumgebungen. Cisco passt industrielle IoT-Firewalls mit deterministischen Latenzerweiterungen an, die Signalisierungsrahmen in weniger als 50 Mikrosekunden schützen.

Der Marktwettbewerb konzentriert sich nun auf ergebnisbasierte Serviceverträge. Pakete für verwaltete Erkennung und Reaktion garantieren maximale Erkennungszeitmetriken, während Plattformanbieter Schulungen bündeln, die dem Fachkräftemangel entgegenwirken. Lieferanten, die APIs für den Austausch von Bedrohungsinformationen integrieren, die auf den EU Rail ISAC ausgerichtet sind, erhalten Vorzug, da kollaborative Verteidigung zu einem Betreiberimperativ wird. Barrieren für geistiges Eigentum erodieren, da IEC 63452 der Finalisierung entgegengeht und gemeinsame funktionale Sicherheitsbenchmarks festlegt, die die Wechselkosten senken und den Wettbewerb intensivieren.

Marktführer der Bahncybersicherheitsbranche

Siemens Mobility

Thales Group

Alstom

Nokia

Hitachi Rail STS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die Internationale Elektrotechnische Kommission veröffentlichte IEC 62351:2025 SER, einen konsolidierten Cybersicherheitsstandard für das Energiesystemmanagement, der technische Rahmenbedingungen bereitstellt, die auf Bahnelektrifizierungs- und Traktionsstromsysteme anwendbar sind, die sichere Kommunikationsprotokolle erfordern.

- Januar 2025: BlackBerry kündigte den strategischen Neustart seiner IoT-Sparte als QNX an und betonte missionskritische Software für Bahnanwendungen und sicherheitszertifizierte eingebettete Systeme. Die Umbenennung stärkt die Position von QNX beim Betrieb von über 255 Millionen Fahrzeugen und der Ausweitung in Bahnsteuerungssysteme, die eine ISO-26262-ASIL-D-Zertifizierung für sicherheitskritische Anwendungen erfordern.

Berichtsumfang des globalen Marktes für Bahncybersicherheit

| Netzwerksicherheit |

| Anwendungssicherheit |

| Endpunktsicherheit |

| Datenschutz |

| Infrastruktur | Bahn-IT-Systeme |

| Leitstellen | |

| Bordausrüstung | Zugsysteme |

| Fahrgastschnittstellen |

| Personenzüge |

| Güterzüge |

| Stadtbahn |

| Hochgeschwindigkeitsbahn |

| Stadtbahn |

| Stadtschnellbahn |

| Güterverkehrsbahn |

| Bahnbetreiber |

| Regierungsbehörden |

| Private Bahnunternehmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Sicherheitstyp | Netzwerksicherheit | |

| Anwendungssicherheit | ||

| Endpunktsicherheit | ||

| Datenschutz | ||

| Nach Typ | Infrastruktur | Bahn-IT-Systeme |

| Leitstellen | ||

| Bordausrüstung | Zugsysteme | |

| Fahrgastschnittstellen | ||

| Nach Anwendung | Personenzüge | |

| Güterzüge | ||

| Stadtbahn | ||

| Nach Schienentyp | Hochgeschwindigkeitsbahn | |

| Stadtbahn | ||

| Stadtschnellbahn | ||

| Güterverkehrsbahn | ||

| Nach Endnutzung | Bahnbetreiber | |

| Regierungsbehörden | ||

| Private Bahnunternehmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Bahncybersicherheit im Jahr 2030 erreichen?

Der Sektor wird voraussichtlich bis 2030 einen Wert von 20,39 Milliarden USD erreichen, was einer CAGR von 7,34 % ab 2025 entspricht.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2025 und 2030 eine CAGR von 12,62 % verzeichnen, bedingt durch groß angelegte CBTC- und digitale Stellwerkseinführungen.

Welches Sicherheitssegment führt die aktuellen Ausgaben an?

Netzwerksicherheit hält die Spitzenposition mit einem Anteil von 38,23 % am Umsatz von 2024, angetrieben durch den Schutz von Perimeter- und Kommunikationsinfrastruktur.

Warum ist der EU-Cyberresilienzakt für Bahnlieferanten wichtig?

Er schreibt sicherheitsorientierte Anforderungen und 10-jährige Aktualisierungspflichten vor, mit Bußgeldern von bis zu 15 Millionen EUR, was globale Lieferanten zwingt, Produktportfolios für den Zugang zum europäischen Markt aufzurüsten.

Wie wirkt sich der Fachkräftemangel auf Bahncybersicherheitsprogramme aus?

Nur 85 % der offenen Cybersicherheitsstellen können besetzt werden, was die Umsetzung von Kontrollen verzögert und die Abhängigkeit von externen Anbietern verwalteter Sicherheitsdienstleistungen erhöht.

Welches Anwendungssegment ist für das schnellste Wachstum vorgesehen?

Stadtbahnsysteme werden voraussichtlich mit einer CAGR von 12,83 % wachsen, da die U-Bahn-Modernisierung die Nachfrage nach drahtloszentrierten Sicherheitsarchitekturen antreibt.

Seite zuletzt aktualisiert am: