Marktgröße und Marktanteil für Eisenbahnschienen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 35.23 Milliarden US-Dollar |

| Marktgröße (2031) | 41.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eisenbahnschienen-Marktanalyse von Mordor Intelligence

Die Marktgröße für Eisenbahnschienen wird voraussichtlich von 34,17 Milliarden USD im Jahr 2025 und 35,23 Milliarden USD im Jahr 2026 auf 41,06 Milliarden USD bis 2031 anwachsen, was einem CAGR von 3,11 % zwischen 2026 und 2031 entspricht. Regierungen im asiatisch-pazifischen Raum investieren verstärkt Kapital in neue Hochgeschwindigkeits-Personenverkehrs- und Schwerlast-Güterkorridore, während Stahlpreisvolatilität und langwierige Umweltprüfungen die Erneuerungszyklen in Europa und Nordamerika verlangsamen. Anbieter, die Schienen, Befestigungssysteme und digitale Überwachung in schlüsselfertige Pakete bündeln, gewinnen Marktanteile, da öffentlich-private Partnerschaften (ÖPP) die Beschaffungshorizonte erweitern. Gleichzeitig erzielen Komponentenhersteller, die Klemmengeometrien patentieren oder Sensoren in Befestigungselemente einbetten, höhere Margen als Massenschienenhersteller. Schließlich beschleunigen klimaresistente Gleisstandards und Mangel an Schweißfachkräften die Nachfrage nach schotterlosen Plattendesigns, modularen vorgefertigten Paneelen und KI-gestützten Predictive-Maintenance-Plattformen.

Wichtigste Erkenntnisse des Berichts

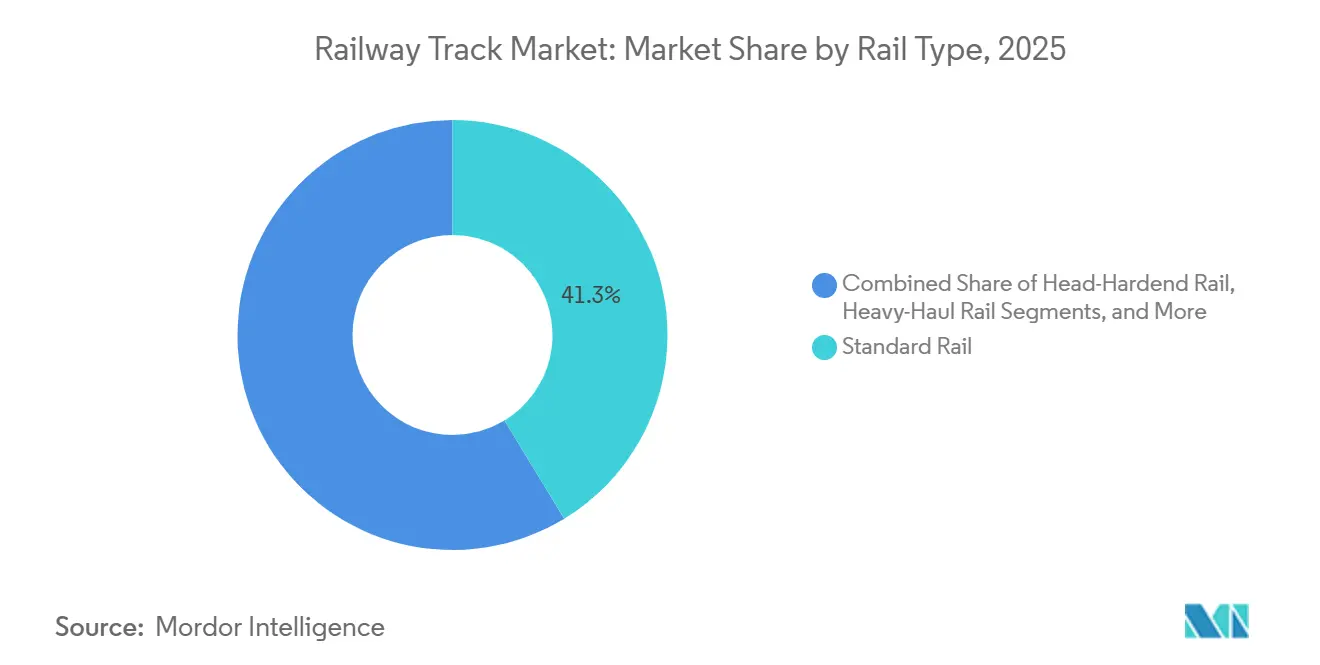

- Nach Schienentyp führte Standardschiene mit einem Umsatzanteil von 41,27 % am Eisenbahnschienen-Markt im Jahr 2025; kopfgehärtete Schiene verzeichnet bis 2031 einen CAGR von 3,13 %.

- Nach Komponente entfielen auf Schienen 55,27 % der Marktgröße für Eisenbahnschienen im Jahr 2025, während Befestigungssysteme bis 2031 mit einem CAGR von 3,31 % wachsen.

- Nach Anwendung entfiel auf den Güterverkehr ein Anteil von 38,71 % im Jahr 2025, und Hochgeschwindigkeitskorridore werden bis 2031 voraussichtlich einen CAGR von 3,15 % verzeichnen.

- Nach Schienengewichtsklasse führte das Segment 50–60 kg/m mit 36,17 % des Umsatzes im Jahr 2025; im Eisenbahnschienen-Markt wird das Segment über 60 kg/m bis 2031 voraussichtlich mit einem CAGR von 3,17 % wachsen.

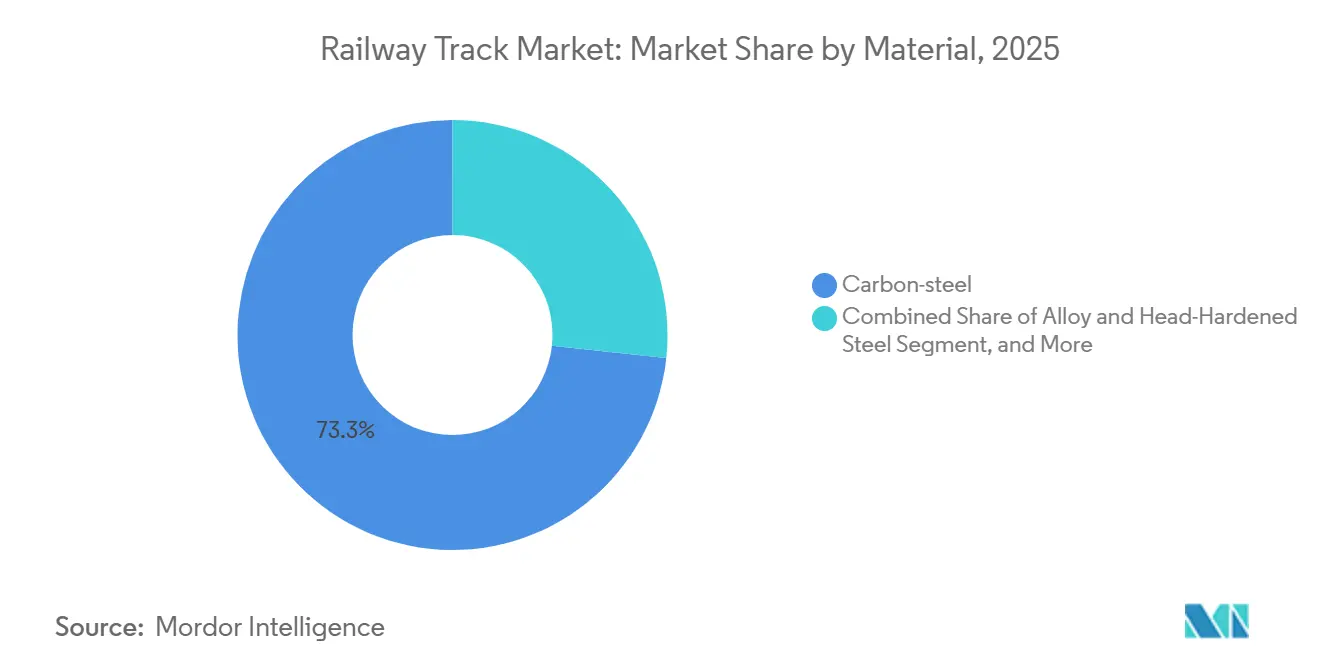

- Nach Material behielt Kohlenstoffstahl im Jahr 2025 einen Anteil von 73,27 %, und Verbund- oder Hybridpolymerteile wachsen mit einem CAGR von 3,33 %.

- Nach Installationstyp hielt Schottergleis im Jahr 2025 einen Anteil von 61,28 %; im Eisenbahnschienen-Markt wird erwartet, dass schotterlose Plattenlösungen mit einem CAGR von 3,23 % zunehmen.

- Nach Spurweite erfasste die Normalspur (1.435 mm) im Jahr 2025 einen Anteil von 51,28 %, während die Breitspur voraussichtlich das schnellste Wachstum mit einem CAGR von 3,26 % über 2026–2031 verzeichnen wird.

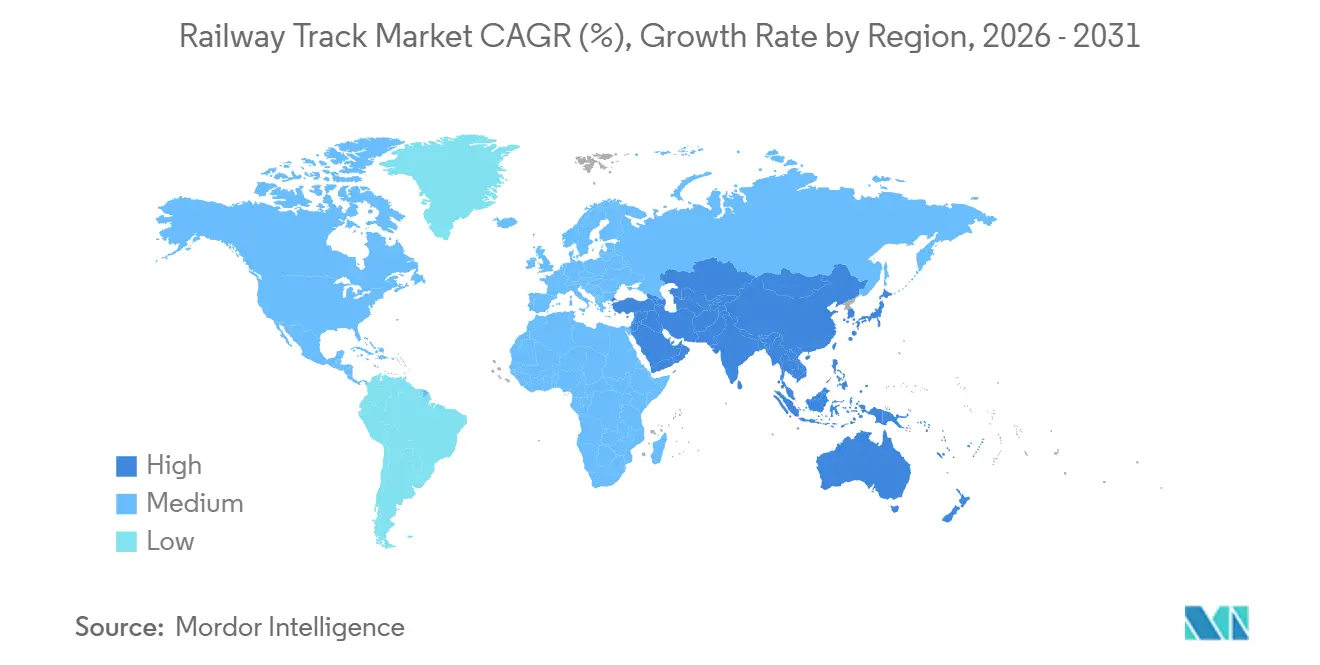

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 34,18 % am Eisenbahnschienen-Markt im Jahr 2025 und bleibt mit einem CAGR von 3,22 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Eisenbahnschienen-Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rascher Ausbau dedizierter Hochgeschwindigkeits-Schienenkorridore | +0.8% | Asiatisch-pazifischer Raum (Kernbereich: China, Indien, Südostasien), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Ausstrahlungseffekte auf Südeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Schwerlastgleisen in rohstoffreichen Schwellenländern | +0.6% | Australien, Brasilien, Südafrika, Indonesien, Peru | Mittelfristig (2–4 Jahre) |

| Zunahme von Finanzierungsmodellen auf Basis öffentlich-privater Partnerschaften (ÖPP) für Schieneninfrastruktur | +0.5% | Global, mit Schwerpunkt in Indien, Brasilien, der Türkei und ausgewählten afrikanischen Korridoren | Langfristig (≥ 4 Jahre) |

| Beschleunigte Erneuerungszyklen durch klimaresistente Gleisstandards | +0.5% | Global, mit frühen Gewinnen in Küsten- und überschwemmungsgefährdeten Regionen (Bangladesch, Niederlande, US-Golfküste) | Mittelfristig (2–4 Jahre) |

| Einführung von Predictive-Track-Monitoring-Analysen (KI-gestützt) | +0.4% | Nordamerika, EU, Japan, frühe Pilotprojekte in Indien und China | Langfristig (≥ 4 Jahre) |

| Lokale Fertigungsanreize in Süd- und Südostasien | +0.3% | Indien, Vietnam, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau dedizierter Hochgeschwindigkeits-Schienenkorridore

China genehmigte 2025 3.000 km neue Strecken, darunter Erweiterungen rund um Chengdu und das Perlflussdelta, die etwa 1,2 Millionen Tonnen der Profile 60E1 und 75N erfordern. Indiens 508 km lange Strecke Mumbai–Ahmedabad trat in die Bauphase für Plattengleis ein, unterstützt durch japanische Shinkansen-Technologie. Saudi-Arabien trieb die 7,5 Milliarden USD teure Landbrücke Riad–Dschidda voran und schrieb schotterlose Designs vor, die Sommerspitzen von 50 °C standhalten [1]„Landbridge Project Factsheet,” Öffentlicher Investitionsfonds, pif.gov.sa . Neue Studien zu einer Verbindung Jakarta–Surabaya deuten auf Betrieb mit 350 km/h hin, was eine Streckgrenze der Schiene von > 900 MPa voraussetzt. Anbieter, die schlüsselfertige Schienen-plus-Sensor-Pakete liefern können, gewinnen daher im Eisenbahnschienen-Markt Beschaffungspräferenz.

Wachsende Nachfrage nach Schwerlastgleisen in rohstoffreichen Schwellenländern

Rio Tinto schloss Mitte 2025 ein Upgrade im Wert von 1,2 Milliarden AUD ab, das 400 km kopfgehärtete Schiene in sein Pilbara-Netz integrierte. Vale begann damit, 220 km Standardschiene durch 68-kg/m-Alternativen auf seiner Carajás-Strecke zu ersetzen, mit dem Ziel, die Schleifzyklen um 40 % zu reduzieren. Südafrikas Erneuerungsauftrag für den 861 km langen Kohlekorridor über 180.000 Tonnen 57E1-Profile ging Ende 2024 an EVRAZ. Jedes Projekt zeigt, dass Bergbauunternehmen bei lebhaften Rohstoffpreisen inkrementelle Schienenerneuerungen gegenüber vollständigen Gleisumbauten bevorzugen.

Zunahme von Finanzierungsmodellen auf Basis öffentlich-privater Partnerschaften für Schieneninfrastruktur

Zwölf ÖPP-Konzessionen für 4.200 km indischer Güterkorridore wurden 2025 mit 30-jährigen Betreiben-Warten-Übertragen-Bedingungen abgeschlossen, was private Bieter dazu veranlasste, für Lebenszyklusersparnisse Premium-kopfgehärtete Schienen zu beschaffen [2]„Indian Railways Budget 2025-26 Highlights,” Presseinformationsbüro, pib.gov.in . Brasilien genehmigte im selben Jahr drei Güter-ÖPPs im Wert von 6,8 Milliarden USD, die alle 57E1- oder schwerere Profile vorschreiben, um das Schleifen in engen Kurven zu reduzieren. Ähnliche Modelle in der Türkei und Südafrika bündeln Gleis, Signaltechnik und Rollmaterial, verlängern die Auftragssichtbarkeit für Schienenhersteller, setzen diese jedoch dem Risiko von Terminverzögerungen aus, wenn eine einzelne Umweltgenehmigung im Eisenbahnschienen-Markt ins Stocken gerät.

Beschleunigte Erneuerungszyklen durch klimaresistente Gleisstandards

Die Technischen Spezifikationen für die Interoperabilität der EU aus dem Jahr 2025 verlangen, dass Schienen auf 12.000 km südlicher Netze Temperaturschwankungen von 40 °C standhalten [3]„Überarbeitete TSI Infrastruktur 2025,” Eisenbahnagentur der Europäischen Union, ERA.europa.eu . Bangladesch ersetzt 450 km Strecken in überschwemmungsgefährdeten Gebieten durch feuerverzinkte Systeme im Rahmen eines 320-Millionen-USD-Programms. Neue Vorschriften der US-amerikanischen Bundesbehörde für Eisenbahnen verlangen, dass Klasse-4+-Strecken an der Golfküste Hurrikanen der Kategorie 3 standhalten, was 2.800 km Erneuerungen beschleunigt. Obligatorische Upgrades konzentrieren die Nachfrage auf das Zeitfenster 2026–2028.

Analyse der Hemmnisswirkung*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Stahlpreise belasten die Margen der OEM | -0.4% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsverzögerungen durch langwierige Umweltverträglichkeitsprüfungen | -0.3% | EU, Nordamerika, Australien, ausgewählte Projekte in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Kurzfristige Kapitalumlenkung in Richtung städtischer U-Bahn-Systeme gegenüber Fernstrecken | -0.2% | Asiatisch-pazifischer Raum (Indien, Südostasien), Lateinamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel beim fortgeschrittenen Abbrennstumpfschweißen und bei der Gleisverlegung | -0.2% | Nordamerika, EU, Japan, zunehmend auch in Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise belasten die Margen der OEM

Warmgewalztes Coil stieg zwischen Januar 2024 und März 2025 um 22 %, was die Betriebsmargen der Schienenhersteller um 300–400 Basispunkte verringerte, da Stahlvorleistungen zum dominierenden Kostentreiber wurden. ArcelorMittal berief sich auf höhere Gewalt in Festpreisverträgen, sobald der Coilpreis 720 EUR/t überschritt, was im 2. Quartal 2025 die Lieferungen an europäische nationale Eisenbahnen störte. Die Schienendivision von Voestalpine meldete im Geschäftsjahr 2024/25 einen EBITDA-Margenrückgang von 280 Basispunkten, da Coileinkäufe im Rahmen von Rahmenverträgen mit der Deutschen Bahn und den ÖBB der Schienenrechnungsstellung um sechs Monate vorausgingen. British Steel stoppte seine Schienenlinie in Scunthorpe Mitte 2025 für vier Wochen, um die Preisgestaltung mit Network Rail neu zu verhandeln, und verschob dabei 18.000 Tonnen geplanter Lieferungen. Steel Dynamics begann ab dem 3. Quartal 2025, vierteljährliche Weitergabeklauseln in neue nordamerikanische Schienenverträge einzufügen, wodurch 70 % der Rohstoffvolatilität auf die Käufer verlagert wurde, was mehr kleinere Regionalbahnen dazu veranlasste, Erneuerungszyklen im Eisenbahnschienen-Markt aufzuschieben.

Beschaffungsverzögerungen durch langwierige Umweltverträglichkeitsprüfungen

Die durchschnittliche Genehmigungsdauer für neue EU-Schienenkorridore hat sich seit der Überarbeitung der Richtlinie zur Umweltverträglichkeitsprüfung im Jahr 2024 auf 38 Monate verlängert, was Projektträger dazu zwingt, kurzfristige Budgets in städtische U-Bahn-Upgrades mit geringeren Prüfanforderungen umzuschichten. Das Verfahren nach dem Nationalen Umweltpolitikgesetz hielt das Hochgeschwindigkeitsprojekt Brightline West in Kalifornien 42 Monate lang unter Prüfung, verschob Schienenbestellungen in das frühe Jahr 2026 und verkürzte das Bauzeitfenster um 18 Monate. Australiens Inland-Rail-Abschnitt Queensland sah sich 2024/25 einer 28-monatigen Bewertung nach dem EPBC-Gesetz gegenüber, was den Kauf von 120 km Schiene verzögerte und 180 Millionen USD in vorübergehende Instandhaltung umleitete. Indiens Regel aus dem Jahr 2024, die eine 18-monatige öffentliche Konsultationsphase für ökologisch sensible Trassen vorschreibt, legte acht geplante Korridore mit insgesamt 1.400 km auf Eis. Brasiliens Ferrogrão-Getreidestrecke im Amazonasbecken war Anfang 2026 seit 36 Monaten blockiert, während das IBAMA die Auswirkungen auf die Artenvielfalt prüfte, was 3,2 Milliarden USD an Gleis- und Tiefbauverträgen im Eisenbahnschienen-Markt einfrierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schienentyp: Kopfgehärtete Schiene gewinnt durch Güterverkehrsintensität

Standardschiene hielt 2025 noch immer 41,27 % des Eisenbahnschienen-Marktes, während kopfgehärtete Profile bis 2031 einen CAGR von 3,13 % verzeichnen, begünstigt durch Upgrades auf 40-Tonnen-Achslasten auf Bergbaustrecken. Rio Tintos 400-km-Pilbara-Nachrüstung und Südafrikas 180.000-Tonnen-EVRAZ-Vertrag unterstreichen den Wechsel zu einer Härte von ≥ 380 Brinell für Kurven und hochbeanspruchte Bereiche. Die Marktgröße für kopfgehärtete Produktlinien im Eisenbahnschienen-Markt wird voraussichtlich weiter wachsen, da weltweit nur sechs Werke wirtschaftlich eine Streckgrenze von ≥ 900 MPa liefern können. Dennoch halten Personenverkehrskorridore mit Lasten von < 25 Tonnen Standardgüten dominant, da der Aufpreis bei moderater Verkehrsdichte nicht gerechtfertigt ist. Kran- und Zungenschienen bleiben Nischen unter 10 %, die sich auf Häfen und Weichen konzentrieren, bei denen Geometriepräzision Vorrang vor Tonnage hat.

Die Wirtschaftlichkeit spricht für inkrementelle Premium-Schienentausche gegenüber vollständigen Gleisumbauten. Betreiber mit Kapazitätsengpässen stellen fest, dass eine Verlängerung der Schienenlebensdauer um 40 % in Kurven den Einheitspreisaufschlag von 18 % bis 22 % ausgleicht. Anbieter, die Thermitschweißen und Nachschleifservices integrieren, sichern sich wiederkehrende Nachverkaufseinnahmen, während Händler ohne Vor-Ort-Support Gefahr laufen, zur Massenware zu werden. Langfristig könnte KI-gestützte Fehlervorhersage das Wachstum in absoluter Tonnage verlangsamen, begünstigt jedoch Anbieter, die sensorbestückte Schienen anbieten, die Wartungsalgorithmen speisen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Befestigungssysteme übertreffen Schienen bei Wartungsintensität

Schienen erwirtschafteten 2025 noch immer 55,27 % des Umsatzes, aber Befestigungssysteme wachsen bis 2031 mit einem CAGR von 3,31 %. Elastische Klemmen mit Polyurethan-Isolatoren, wie Vossloh's W14, wurden für 1.200 km Deutsche-Bahn-Erneuerungsprojekte übernommen und reduzieren Schottersetzungen und Schwellenrisse. Pandrols e-Clip gewann 2025 Aufträge für 800 km auf Indiens Güterkorridoren, was belegt, dass Schwingungsdämpfung einen Preisaufschlag von 10 % überwiegt. Da Klemmen und Isolatoren alle 8–12 Jahre erneuert werden müssen, verglichen mit 25–35 Jahren für Schienen, generiert der Eisenbahnschienen-Markt für Befestigungselemente einen stetigeren Nachmarkt. Schwellen, Weichen und Schotter bleiben wichtig, aber der Wert verlagert sich zu intelligenten Systemen, die RFID oder Dehnungsmessstreifen für Echtzeit-Lastüberwachung einbetten.

Komponentenhersteller sichern sich damit höhere Bruttomargen als Stahlwerke, insbesondere wenn sie Sensoranalysen und Garantieleistungen bündeln. Integrierte Akteure, die sich historisch auf Tonnage konzentriert haben, kooperieren nun mit Klemmenspezialisten, um Margenerosion zu vermeiden. Parallel dazu wiegen Verbundschwellen aus recyceltem Polyethylen und Glasfaser 40 % weniger als Betonalternativen und senken die Unterbaukosten auf Viadukten um bis zu 15 %.

Nach Anwendung: Hochgeschwindigkeitskorridore verändern den Nachfragemix

Der Güterverkehr führte 2025 noch immer mit einem Umsatzanteil von 38,71 %, doch die Hochgeschwindigkeits- und Schnellzugsegmente wachsen bis 2031 mit einem CAGR von 3,15 %, da Regierungen den Kurzstreckenluftverkehr entlasten wollen. Chinas Genehmigungswelle von 3.000 km allein erfordert 1,2 Millionen Tonnen Premium-60E1- und 75N-Schiene, eine Menge, die den kombinierten Jahresbedarf Frankreichs und Deutschlands übertrifft. Hochgeschwindigkeitsgleise kosten aufgrund engerer Toleranzen, durchgehend verschweißter Verbindungen und schotterloser Fundamente 40 %–50 % mehr pro km als Güterverkehrsstrecken. Folglich sieht sich der Eisenbahnschienen-Markt einem rotierenden Nachfragemix gegenüber, bei dem Schwerlasttonnage das Volumen antreibt, während Personenverkehrskorridore den Wert pro km steigern. Stadtbahn- und U-Bahn-Projekte bevorzugen zwar geringere Tonnagen, begünstigen aber schotterlose Plattendesigns, die hochmargige Befestigungs- und Sensorpakete nach sich ziehen.

Konventioneller Personenverkehr behält ein Viertel des Umsatzes, wächst langsamer, profitiert aber von der Elektrifizierung in Indien und Südostasien. Betreiber in reifen westlichen Märkten priorisieren digitale Signaltechnik gegenüber vollständigen Gleistauschprogrammen, was das Wachstum dort dämpft. Der städtische Nahverkehr bleibt ein politischer Favorit in Megastädten und verlagert einen Teil des Auftragsbuchs auf leichtere 54E1-Profile, die von regionalen Werken unter lokalen Inhaltsregeln gefertigt werden.

Nach Schienengewichtsklasse: Schwerere Profile für steigende Achslasten

Das Band 50–60 kg/m machte 2025 36,17 % des Volumens aus und bedient die meisten Pendler- und mittleren Güterkorridore. Profile über 60 kg/m steigen jedoch bis 2031 mit einem CAGR von 3,17 %, da Bergbau- und Kohlenbetreiber auf 32,5-Tonnen-Achslasten umsteigen.

Vales Wechsel zu 68-kg/m-Schiene und australische Eisenerzerneuerungen bestätigen diesen Schwenk. Schwerere Schienen verteilen Spannungen und reduzieren Schottersetzungen um 20 %–30 %, erfordern aber verstärkte Schwellen und tieferen Schotter, was die Tiefbaukosten um bis zu 18 % erhöhen kann. Das Segment unter 50 kg/m zieht sich in entwickelten Netzen zurück, besteht aber auf Schmalspurstrecken und Gebirgsstrecken fort, wo enge Kurvenradien schwerere Profile unpraktisch machen.

Nach Material: Verbundpolymere zielen auf Nischenanwendungen im städtischen Bereich

Kohlenstoffstahl dominiert mit einem Anteil von 73,27 % aufgrund von Kosten und globaler Verfügbarkeit, aber Verbund- oder Hybridpolymerprodukte sind das am schnellsten wachsende Segment mit einem CAGR von 3,33 % bis 2031. Die Jakarta-MRT-Phase 2 schrieb Verbundschwellen auf 18 km erhöhter Trasse vor, um die Eigenlast um 25 % zu reduzieren.

Hybrid-Polyurethan-Klemmen dämpfen Schwingungen um 30 %–40 % und verlängern die Lebensdauer von Betonschwellen. Legierungs- und kopfgehärtete Güten bleiben im Schwerlast- und Hochgeschwindigkeitsbereich fest verankert, wo Verschleißfestigkeit den Preis überwiegt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Schotterloses Gleis für beengte Korridore

Schottergleise deckten 2025 61,28 % der Streckenlänge ab, bedingt durch ihre niedrigen Vorabkosten und Anpassbarkeit im Feld. Doch schotterlose Plattensysteme sind auf dem Weg zu einem CAGR von 3,23 % bis 2031, da Tunnel, Viadukte und Strecken mit über 250 km/h Wartungsfenster bei engen städtischen Sperrzeiten benötigen.

Japans Shinkansen-Netz zeigt eine um 60 % geringere Geometrieverschlechterung und bestätigt damit den Lebenszyklus-Nutzen. Betreiber müssen jedoch die Untergrundbaugenauigkeit sicherstellen; die Korrektur von Plattenfehlausrichtungen kostet dreimal so viel wie eine Schotteranhebung.

Nach Spurweite: Normalspur dominiert, Breitspur behauptet sich

Die Normalspur von 1.435 mm behielt 2025 einen Anteil von 51,28 % und profitiert von der grenzüberschreitenden Austauschbarkeit von Fahrzeugen. Breitspur (> 1.520 mm) steigt bis 2031 noch immer mit einem CAGR von 3,26 %, angetrieben durch Indiens und Russlands Netzerweiterungen, die eine höhere Nutzlast pro Zug gegenüber Interoperabilität bevorzugen.

Meter- und Schmalspurgleise liegen bei rund 18 % und geben langsam Boden ab, außer dort, wo bergiges Gelände oder traditioneller Tourismus ihre Beibehaltung rechtfertigen.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 34,18 % und einem CAGR von 3,22 %, da Chinas 3.000 km Hochgeschwindigkeitsbahn-Genehmigungen und Indiens Schienenzuweisung von 28 Milliarden USD die Auftragsbücher dominieren. U-Bahn-Bauten in Jakarta, Manila und Bangkok fügen leichtere Profilvolumina hinzu, während Upgrades an Australiens Eisenerzkorridor die Nachfrage nach 68-kg/m-kopfgehärteter Schiene hochhalten.

Europa und Nordamerika halten zusammen einen Anteil von 38 %, sehen sich aber einem langsameren Wachstum gegenüber. Die neuen EU-Wärmespannungsregeln erweitern den Umfang der Erneuerungen auf Mittelmeerstrecken, und der Glasfaserausbau von Network Rail unterstreicht einen Schwenk zur zustandsbasierten Instandhaltung. Nordamerikas Klasse-I-Eisenbahnen erneuerten 2025 2.800 km, doch Umweltprüfungen für Neubauprojekte im Hochgeschwindigkeitsbereich, wie Brightline West, überschreiten nun 40 Monate und verschieben Schienenbestellungen auf Starts im Jahr 2026.

Die Märkte im Nahen Osten und in Südamerika zeigen die schärfsten lokalen Spitzen. Saudi-Arabiens 7,5-Milliarden-USD-Landbrücke, Brasiliens 6,8-Milliarden-USD-ÖPP-Welle und die Ankara–Izmir-Konzession der Türkei schreiben alle schotterlose oder kopfgehärtete Systeme vor. Südafrikas Kohlestrecke, finanziert mit 450 Millionen USD, unterstreicht das regionale Interesse an Upgrades auf 30-Tonnen-Achslasten. Die Finanzierung durch die Afrikanische Entwicklungsbank könnte bis 2030 2.400 km Normalspurausbau erschließen, doch Finanzierungslücken und Governance-Risiken bleiben bestehen.

Wettbewerbslandschaft

Der Großteil der globalen Schienentonnage fließt über die fünf führenden integrierten Werke – ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ und China Baowu – im Rahmen von 18- bis 24-monatigen Rahmenverträgen mit nationalen Eisenbahnen. Komponentenspezialisten Vossloh, Pandrol und Progress Rail erzielen im Eisenbahnschienen-Markt überlegene Margen bei IP-reichen Befestigungs-, Weichen- und Modulpaneel-Systemen.

Chinesische Exporteure wie Baowu, AGICO und Ansteel unterbieten europäische Angebote um 12 %–15 % durch Gürtel-und-Straße-EPC-Pakete. JSW Steels 400.000-Tonnen-Werk in Karnataka und Hòa Pháts geplante 700.000-Tonnen-Linie in Vietnam veranschaulichen den Regionalisierungsschub.

Digital gestützte Angebote sind das nächste Schlachtfeld. Pilotprojekte von Union Pacific und Network Rail zeigen, dass Predictive-Maintenance-Plattformen Notfallgeschwindigkeitsanordnungen um ein Drittel reduzieren können, aber 80 % der Betreiber verfügen noch nicht über solche Analysen. Akteure, die Sensoren in Klemmen, Schweißnähte oder Schienenstege integrieren, werden wahrscheinlich De-facto-Standards setzen. Die Eintrittsbarrieren bleiben hoch: ISO-17660-Zertifizierung für Abbrennstumpfschweißen und EN-13674-Profilkonformität erfordern millionenschwere Qualitätssicherungslabore, was disruptiven Markteintritt begrenzt.

Marktführer im Eisenbahnschienen-Bereich

Voestalpine Schienen GmbH

Nippon Steel Corporation

Vossloh AG

ArcelorMittal SA

EVRAZ plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hòa Phát gab seine Absicht bekannt, die Schienenproduktion bis Februar 2027 aufzunehmen, mit einer angestrebten Jahreskapazität von 700.000 Tonnen. Dieser Schritt steht im Einklang mit der Strategie des Unternehmens, sein Produktportfolio zu diversifizieren und seine Position in der Stahlindustrie zu stärken. Die geplante Produktionsanlage soll sowohl inländische als auch internationale Märkte bedienen und die wachsende Nachfrage nach hochwertigen Schienenprodukten decken.

- März 2025: In Andhra Pradesh erwarb AM/NS India, eine Tochtergesellschaft von Nippon Steel, 890 Hektar für die Errichtung eines Stahlwerks mit einer Kapazität von 7 Millionen Tonnen. Diese Anlage soll inländische Schieneninfrastrukturprojekte unterstützen, zur Entwicklung des Verkehrsnetzes des Landes beitragen und die wachsende Nachfrage nach Stahl im Schienenbereich decken.

Berichtsumfang des globalen Eisenbahnschienen-Marktes

Der Berichtsumfang umfasst Schienentyp (Standard und weitere), Komponente (Schienen, Schwellen und weitere), Anwendung (Güterverkehr und weitere), Schienengewichtsklasse (weniger als 50 kg und weitere), Material (Kohlenstoffstahl und weitere), Installationstyp (Schotterbett und schotterloses Gleis/Platte), Spurweite (Standard 1 und weitere) sowie Geografie.

| Standardschiene |

| Kopfgehärtete Schiene |

| Schwerlastschiene |

| Kranschiene |

| Zungenschiene |

| Schienen |

| Schwellen |

| Befestigungssysteme (Klemmen, Nägel, Schrauben) |

| Weichen und Kreuzungen |

| Schotter und Unterschotter |

| Güterverkehr |

| Personenverkehr – Konventionell |

| Hochgeschwindigkeit und Schnellzug |

| Stadtbahn und Straßenbahn |

| Weniger als 50 kg |

| 50 – 60 kg |

| Mehr als 60 kg |

| Kohlenstoffstahl |

| Legierungs- und kopfgehärteter Stahl |

| Verbund- und Hybridpolymer |

| Schottergleis |

| Schotterloses Gleis / Plattengleis |

| Normalspur (1.435 mm) |

| Breitspur (mehr als 1.520 mm) |

| Meter- / Schmalspur (weniger als 1.067 mm) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Schienentyp | Standardschiene | |

| Kopfgehärtete Schiene | ||

| Schwerlastschiene | ||

| Kranschiene | ||

| Zungenschiene | ||

| Nach Komponente | Schienen | |

| Schwellen | ||

| Befestigungssysteme (Klemmen, Nägel, Schrauben) | ||

| Weichen und Kreuzungen | ||

| Schotter und Unterschotter | ||

| Nach Anwendung | Güterverkehr | |

| Personenverkehr – Konventionell | ||

| Hochgeschwindigkeit und Schnellzug | ||

| Stadtbahn und Straßenbahn | ||

| Nach Schienengewichtsklasse (kg/m) | Weniger als 50 kg | |

| 50 – 60 kg | ||

| Mehr als 60 kg | ||

| Nach Material | Kohlenstoffstahl | |

| Legierungs- und kopfgehärteter Stahl | ||

| Verbund- und Hybridpolymer | ||

| Nach Installationstyp | Schottergleis | |

| Schotterloses Gleis / Plattengleis | ||

| Nach Spurweite | Normalspur (1.435 mm) | |

| Breitspur (mehr als 1.520 mm) | ||

| Meter- / Schmalspur (weniger als 1.067 mm) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eisenbahnschienen-Markt heute?

Die Marktgröße für Eisenbahnschienen beläuft sich 2026 auf 35,23 Milliarden USD und wird bis 2031 voraussichtlich 41,06 Milliarden USD erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einem CAGR von 3,22 % an, da China, Indien und Südostasien Hochgeschwindigkeits- und U-Bahn-Korridore ausbauen.

Welches Segment gewinnt am schnellsten Marktanteile?

Befestigungssysteme sind die am schnellsten wachsende Komponente mit einem CAGR von 3,31 % aufgrund kürzerer Erneuerungszyklen und der Nachfrage nach schwingungsdämpfenden Klemmen.

Wie wirken sich Stahlpreisschwankungen auf Lieferanten aus?

Ein massiver Anstieg der Warmcoilpreise zwischen 2024 und 2025 komprimierte die Margen der Schienenhersteller und erzwang Vertragsneubewertungen sowie vorübergehende Werksschließungen in Europa und Nordamerika.

Warum werden schotterlose Gleise immer beliebter?

Schotterlose Plattendesigns reduzieren die langfristige Instandhaltung auf Hochgeschwindigkeits- oder Tunnelabschnitten um bis zu 80 % und gleichen damit ihre um 50 %–60 % höheren Vorabkosten aus, wenn der Zugang für Stopfarbeiten begrenzt ist.

Welche Unternehmen halten den größten Marktanteil?

ArcelorMittal, Nippon Steel, Voestalpine, EVRAZ und China Baowu halten den größten Anteil an der globalen Schienentonnage über mehrjährige Rahmenverträge mit nationalen Eisenbahnen.

Seite zuletzt aktualisiert am: