Marktgröße und Marktanteil für Baumaschinentelematik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

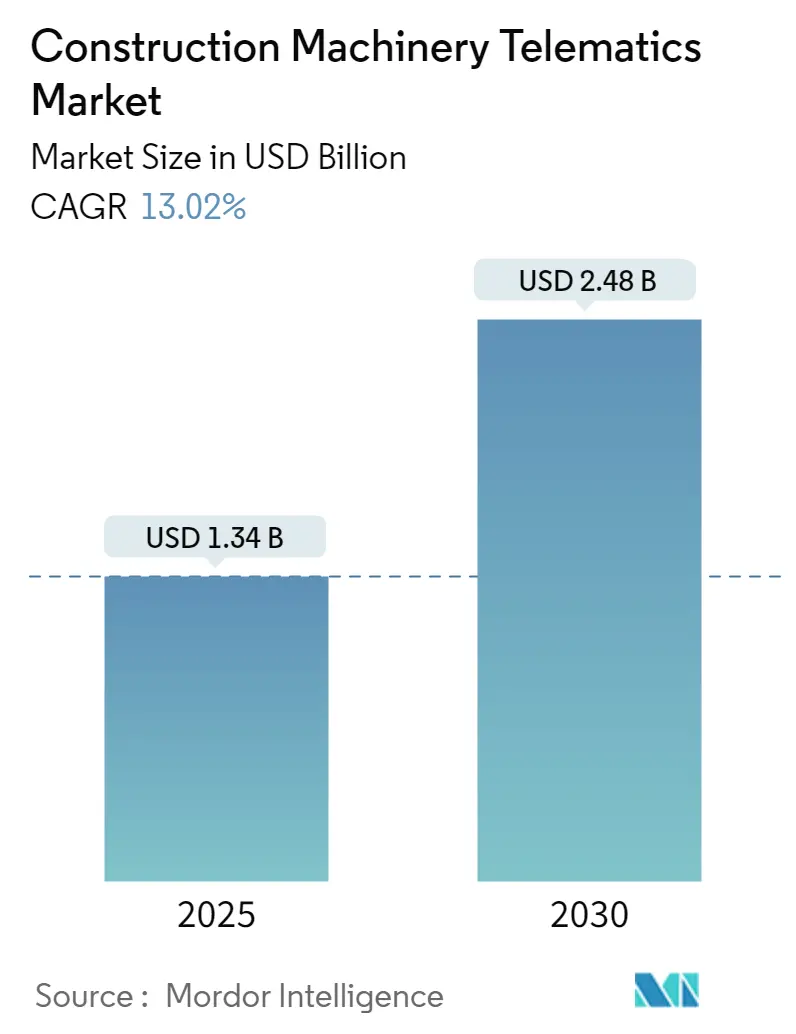

| Marktgröße (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2030) | 2.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Baumaschinentelematik von Mordor Intelligence

Die Marktgröße für Baumaschinentelematik wird im Jahr 2025 auf 1,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,48 Milliarden USD erreichen, bei einer CAGR von 13,02 % während des Prognosezeitraums (2025–2030).

Die Bautelematikbranche erlebt einen bedeutenden Wandel inmitten der umfassenderen industriellen Digitalisierung und weltweiter Infrastrukturentwicklungsinitiativen. Die globale Bauindustrie verzeichnete ein robustes Wachstum, wobei die weltweiten Bauausgaben im Jahr 2022 einen Wert von 13,4 Billionen USD erreichten, was die starke Grundlage des Sektors und die steigende Nachfrage nach fortschrittlichen Maschinenüberwachungslösungen widerspiegelt. Diese Expansion ist besonders in Entwicklungsländern erkennbar, wo rasche Urbanisierung und Industrialisierung den Bedarf an einem effizienteren Baumaschinenmanagement antreiben. Die Integration von Bautelematiklösungen ist zunehmend wichtig geworden, da Bauunternehmen ihre Abläufe optimieren und in einem sich wandelnden Marktumfeld wettbewerbsfähig bleiben wollen.

Der technologische Fortschritt bei Bautelematiklösungen hat das Baumaschinenmanagement revolutioniert, wobei die Echtzeit-Überwachungsfähigkeiten immer ausgefeilter werden. Baumaschinenhersteller und Flottenoperatoren nutzen fortschrittliche Analysen, künstliche Intelligenz und IoT-Konnektivität im Bauwesen, um die betriebliche Effizienz zu steigern. So demonstrierte beispielsweise im Juni 2023 das in Sussex ansässige Unternehmen Southern Cranes diesen Trend, indem es eine integrierte Kameratelematiklösung in seiner gemischten Flotte von 91 Kränen, Transportern und Schwerlasttransporten implementierte und damit die Bewegung der Branche hin zu umfassenden Überwachungslösungen verdeutlichte. Die Integration dieser Technologien hat eine präzisere Geräteverfolgung, vorausschauende Wartung und verbesserte Sicherheitsprotokolle ermöglicht.

Branchenpartnerschaften und strategische Kooperationen gestalten die Wettbewerbslandschaft der Bautelematik neu. Im August 2023 veranschaulicht die bedeutende Investition von McGovern Plant Hire in die Telematik-Systeme von Hitachi Construction Machinery, ausgestattet mit dem gemischten Flottentelematik-System CTFleet Link von HCMUK, den wachsenden Trend strategischer Partnerschaften zwischen Geräteherstellern und Endnutzern. Diese Kooperationen erleichtern die Entwicklung integrierter und benutzerfreundlicherer Telematiklösungen, wobei derzeit über 210.000 Maschinen in Echtzeit über verschiedene Telematikplattformen überwacht werden, was das Ausmaß der Branchenadoption verdeutlicht.

Die Branche erlebt eine bemerkenswerte Verschiebung hin zu Nachhaltigkeit und Automatisierung im Baumaschinenbetrieb. Baumaschinenhersteller integrieren zunehmend Telematiklösungen, die Umweltüberwachung und Energieeffizienzoptimierung unterstützen. Dieser Trend ist besonders bei der Entwicklung von elektrischen und hybriden Baumaschinen erkennbar, wo Telematik eine entscheidende Rolle bei der Überwachung des Energieverbrauchs und der Leistungsoptimierung spielt. Die Integration automatisierter Funktionen und Fernüberwachungsfähigkeiten ist bei neuen Geräteeinführungen zum Standard geworden, wobei Hersteller sich auf die Entwicklung von Lösungen konzentrieren, die traditionelle Telematik mit fortschrittlichen Automatisierungsfunktionen kombinieren, um die betriebliche Effizienz zu steigern und die Umweltauswirkungen zu reduzieren.

Globale Trends und Erkenntnisse im Markt für Baumaschinentelematik

Steigende Bau- und Infrastrukturaktivitäten als Markttreiber

Die globale Bauindustrie hat ein erhebliches Wachstum erlebt, wobei die weltweiten Bauausgaben im Jahr 2022 einen Wert von 13,4 Billionen USD erreichten, was auf eine starke Dynamik bei Infrastrukturentwicklungsaktivitäten hindeutet. Dieser Anstieg der Bautätigkeiten hat zu einer erhöhten Nachfrage nach Baumaschinen in verschiedenen Anwendungsbereichen geführt, da die wachsende Weltbevölkerung den Bedarf an Infrastruktur wie Gebäuden, Straßen, Brücken und anderen Bauwerken antreibt. Die Baumaschinenbranche hat auf diese Nachfrage reagiert, indem sie Geräte für verschiedene Aufgaben wie Aushub, Planierung, Transport und andere kritische Operationen eingesetzt hat, wobei die weltweiten Verkäufe von Baumaschinen im Jahr 2022 1,2 Millionen Einheiten erreichten.

Die zunehmende Nutzung von Schwerlastmaschinen im Bauwesen hat die Produktivität und Effizienz erheblich gesteigert und ermöglicht es, Projekte schneller und kostengünstiger abzuschließen. Baumaschinen können Aufgaben ausführen, die traditionell umfangreichen Arbeitseinsatz und Zeit erfordern würden, wodurch die Gesamtprojektkosten gesenkt werden. Darüber hinaus hat die Implementierung fortschrittlicher Technologien in Baumaschinen deren Leistung und Anpassungsfähigkeit verbessert und sie für Bauunternehmen attraktiver gemacht. Staatliche Initiativen weltweit zur Förderung von Infrastrukturentwicklung und Urbanisierung treiben die Nachfrage weiter an, wobei zahlreiche Länder in groß angelegte Infrastrukturprojekte wie Autobahnen, Flughäfen und Häfen investieren, um Wirtschaftswachstum und Entwicklung zu unterstützen.

Vernetzte Technologie zur Unterstützung des Marktwachstums

Die Bauindustrie erlebt einen raschen Wandel, da Ingenieurbüros, Auftragnehmer und andere Interessengruppen die Vorteile neuer Technologien wie Maschinentelematik entdecken. Diese fortschrittlichen Lösungen ermöglichen die Integration von Anlagen, Menschen, Prozessen und Baustellen auf einer einzigen Plattform, was intelligentere Abläufe, reduzierte Ausfallzeiten, verbesserte Anlagenauslastung und erhöhte betriebliche Transparenz ermöglicht. Im März 2023 demonstrierte CASE Construction Equipment diesen Trend, indem es zwei elektrifizierte Minibagger mit SiteWatch-Telematik als Standard einführte, was eine optimale Transparenz der Maschinenleistung und ein kollaboratives Management von Bauflottenfähigkeiten ermöglicht.

Die Implementierung vernetzter Technologie und Telematik hat Gerätebesitzern zahlreiche Vorteile gebracht und die Produktivität erheblich verbessert sowie die Betriebskosten gesenkt. So führte beispielsweise im Mai 2023 Develon neue Stage-V-Minibagger mit dem neuesten Develon Fleet Management TMS 3.0 Cellular-System ein, das umfassende Daten von Maschinensensoren für eine verbesserte Überwachung von Baumaschinen sammelt. Darüber hinaus helfen Telematikdaten bei der Analyse der Anlagenallokation und der Überwachung der Bedienerleistung zur Verbesserung der Geräteeffizienz. Die Technologie ermöglicht Fernunterstützungsfähigkeiten, wie durch Komatsu's Implementierung von Systemen demonstriert, die die Fernansicht der Echtzeiteingaben von Bedienern und die Standortverfolgung von Geräten ermöglichen, was insbesondere der Überwachung von Bauflottenunternehmen bei der effizienten Diagnose und Behebung betrieblicher Probleme zugute kommt.

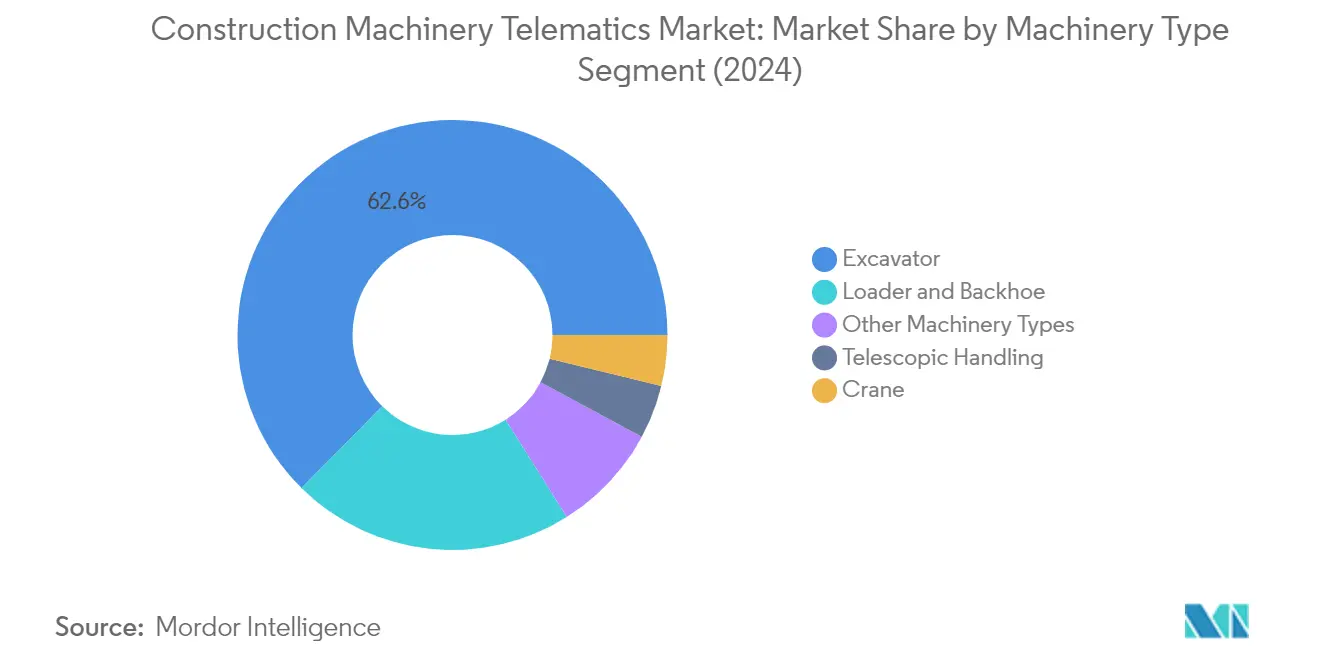

Segmentanalyse: Nach Maschinentyp

Baggersegment im Markt für Baumaschinentelematik

Das Baggersegment dominiert weiterhin den Markt für Baumaschinentelematik und hält im Jahr 2024 einen Marktanteil von etwa 63 %. Diese bedeutende Marktposition ist auf die weit verbreitete Einführung von Telematiklösungen in Baggern für verschiedene Bauanwendungen zurückzuführen. Die Integration fortschrittlicher Telematik-Systeme in Bagger hat die Echtzeit-Überwachung des Maschinenzustands, der Kraftstoffeffizienz und der Betriebsparameter ermöglicht, was zu verbesserter Produktivität und reduzierten Ausfallzeiten führt. Große Hersteller konzentrieren sich zunehmend auf die Integration ausgefeilter Telematiklösungen in ihre Baggermodelle und bieten Funktionen wie Ferndiagnose, GPS-Tracking und Flottenmanagementfähigkeiten an. Das Wachstum des Segments wird durch die steigende Nachfrage nach vernetzten und automatisierten Baggergeräten in groß angelegten Infrastrukturprojekten weiter unterstützt, insbesondere in Entwicklungsregionen, wo Bautätigkeiten ein erhebliches Wachstum verzeichnen.

Kransegment im Markt für Baumaschinentelematik

Das Kransegment entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für Baumaschinentelematik, mit einer prognostizierten Wachstumsrate von etwa 16 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird durch den zunehmenden Bedarf an verbesserten Sicherheitsfunktionen und Echtzeit-Überwachungsfähigkeiten im Kranbetrieb angetrieben. Die Integration von Telematik in Krane hat die Art und Weise revolutioniert, wie Flottenoperatoren ihre Geräte überwachen und verwalten, und liefert wichtige Daten über Tragfähigkeit, Windbedingungen und Betriebsparameter. Fortschrittliche Telematiklösungen ermöglichen es Kranführern, fundierte Entscheidungen über den Geräteeinsatz und Wartungspläne zu treffen und gleichzeitig die Einhaltung von Sicherheitsvorschriften sicherzustellen. Das Wachstum des Segments wird durch die Einführung intelligenter Technologien, die Fernüberwachung und vorausschauende Wartungsfähigkeiten ermöglichen, weiter beschleunigt.

Verbleibende Segmente im Markt für Baumaschinentelematik

Der Markt für Baumaschinentelematik umfasst mehrere weitere bedeutende Segmente, darunter Teleskophandling, Lader und Baggerlader sowie sonstige Maschinentypen. Das Segment Lader und Baggerlader repräsentiert einen erheblichen Teil des Marktes, angetrieben durch die Vielseitigkeit und den weit verbreiteten Einsatz dieser Maschinen in Bauprojekten. Teleskophandling-Geräte haben eine verstärkte Einführung von Telematiklösungen erlebt, insbesondere in Materialhandhabungsanwendungen, wo präzise Überwachung und Steuerung unerlässlich sind. Sonstige Maschinentypen, einschließlich spezialisierter Baumaschinen, integrieren weiterhin Telematiklösungen, um die betriebliche Effizienz zu steigern und einen Wettbewerbsvorteil auf dem Markt zu erhalten. Diese Segmente tragen gemeinsam zur Vielfalt des Marktes bei und demonstrieren die weit verbreitete Einführung von Telematik in verschiedenen Baumaschinenanwendungen.

Segmentanalyse: Nach Vertriebskanaltyp

OEM-Segment im Markt für Baumaschinentelematik

Das OEM-Segment (Originalgerätehersteller) dominiert weiterhin den Markt für Schwerlastmaschinentelematik und hält im Jahr 2024 einen Marktanteil von etwa 88 %. Diese bedeutende Marktposition ist auf die zunehmende Integration von Telematik-Systemen als Standardausrüstung in schwereren Maschinen und kompakten Baumaschinen durch große Hersteller zurückzuführen. Führende Baumaschinenhersteller wie Caterpillar, Komatsu, SANY, Volvo Construction Equipment, JCB und Hitachi Construction Machinery haben umfangreiche Telematik-Systeme eingesetzt, die in ihre Baumaschinen weltweit integriert sind. Die Stärke des Segments wird durch die Fähigkeit der Hersteller weiter gestärkt, umfassende Garantieabdeckung, spezialisierte technische Unterstützung und nahtlose Integration mit bestehenden Fahrzeugsystemen anzubieten. Darüber hinaus gehen OEMs zunehmend Partnerschaften mit spezialisierten Technologieunternehmen ein, um ausgefeiltere Telematiklösungen zu entwickeln, anstatt stark in die interne Entwicklung zu investieren, was dazu beigetragen hat, ihre Marktdominanz aufrechtzuerhalten und gleichzeitig den Zugang zu modernster Technologie zu sichern.

Aftermarket-Segment im Markt für Baumaschinentelematik

Das Aftermarket-Segment wird voraussichtlich das schnellste Wachstum im Markt für Schwerlastmaschinentelematik verzeichnen, mit einer erwarteten Wachstumsrate von etwa 16 % während des Prognosezeitraums 2024–2029. Dieses beschleunigte Wachstum wird durch die Fähigkeit des Segments angetrieben, markenunabhängige Lösungen anzubieten, die es Flottenoperatoren ermöglichen, standardisierte Systeme in ihrer vielfältigen Geräteflotte zu integrieren. Das Wachstum des Aftermarket-Segments wird durch seine Flexibilität bei der Bereitstellung anpassbarer Lösungen, die auf spezifische Kundenanforderungen zugeschnitten sind, und die steigende Nachfrage von kleinen Baumaschinenflottenbetreibern weiter vorangetrieben, die OEM-montierte Telematik-Systeme als zu kostspielig empfinden. Drittanbieterunternehmen treten aktiv mit innovativen Lösungen in den Markt ein, die Funktionen bieten, die manchmal in OEM-Systemen nicht verfügbar sind, wie z. B. verbesserte Internetkonnektivität, Multi-Asset-Datenlesefähigkeiten, kontinuierliche Überwachung und fortschrittliche Alarmbenachrichtigungssysteme. Das Wachstum des Segments wird auch durch seine Fähigkeit unterstützt, kostengünstige Lösungen für ältere Geräte bereitzustellen, und durch die steigende Nachfrage nach Nachrüstlösungen in bestehenden Baumaschinenflotten.

Segmentanalyse: Nach Telematikfunktion

Tracking-Segment im Markt für Baumaschinentelematik

Das Tracking-Segment dominiert weiterhin den Markt für Bauflottentelematik und hält im Jahr 2024 einen Marktanteil von etwa 64 %. Diese bedeutende Marktposition wird in erster Linie durch die steigende Nachfrage nach GPS-fähigen Telematiklösungen angetrieben, die Baustellenbetriebe durch effiziente Geräteverfolgung und Anlagenüberwachung unterstützen. Die Bedeutung des Segments wird durch seine entscheidende Rolle bei der Verbesserung von Sicherheitsmaßnahmen und dem Schutz vor Gerätediebstahl und -missbrauch weiter gestärkt. Flottenoperatoren schätzen Tracking-Fähigkeiten besonders, da sie Echtzeit-Informationen über den Aufenthaltsort von Baumaschinen sowie umfassende Daten über Flotten- und Fahrerleistung liefern. Die Technologie ermöglicht es Unternehmen, Fahrzeuganalysen zu überwachen, Kosten-pro-Kilometer-Kennzahlen zu berechnen und Umsatzmöglichkeiten durch detaillierte betriebliche Erkenntnisse zu identifizieren. Darüber hinaus sind Tracking-Lösungen zunehmend ausgefeilter geworden und bieten Funktionen wie die Überwachung von Standzeiten, Berechnungen der zurückgelegten Distanz und Ankunftszeitprognosen, was sie für das moderne Bauflottenmanagement unverzichtbar macht.

Diagnosesegment im Markt für Baumaschinentelematik

Das Diagnosesegment entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für Baumaschinentelematik und soll während des Prognosezeitraums 2024–2029 mit etwa 15 % wachsen. Dieses bemerkenswerte Wachstum wird durch die zunehmende Einführung von Ferndiagnosefähigkeiten angetrieben, die einen Echtzeit-Datenaustausch und eine Geräteüberwachung von entfernten Standorten aus ermöglichen. Die Expansion des Segments wird durch den wachsenden Fachkräftemangel in der Bauindustrie weiter befeuert, was Ferndiagnose zu einer wesentlichen Lösung für effiziente Wartungsoperationen macht. Diese Diagnosetools haben sich weiterentwickelt und bieten ausgefeilte Funktionen wie vorausschauende Wartungsalarme, Ursachenanalyse von Geräteausfällen und detaillierte Reparaturempfehlungen. Bauunternehmen erkennen zunehmend den Wert von Diagnosetelematik bei der Reduzierung von Geräteausfallzeiten, der Optimierung von Wartungsplänen und der Verbesserung der allgemeinen betrieblichen Effizienz. Die Integration fortschrittlicher Analysen und künstlicher Intelligenz in Diagnoselösungen verbessert deren Fähigkeit, Geräteausfälle vorherzusagen und zu verhindern, weiter und macht sie zu einem zunehmend kritischen Bestandteil des modernen Baumaschinenmanagements.

Verbleibende Segmente im Markt für Baumaschinentelematik

Das Segment der sonstigen Telematikfunktionen, das Flottenmanagement und verschiedene Anlagenverwaltungsfähigkeiten umfasst, spielt eine wichtige Rolle im gesamten Ökosystem der Baumaschinentelematik. Dieses Segment umfasst eine breite Palette von Funktionalitäten über das grundlegende Tracking und die Diagnose hinaus, wie z. B. Kraftstoffmanagement, Überwachung der Bedienerleistung und umfassende Flottenanalysen. Diese Lösungen sind besonders wertvoll für Manager von Luftgeräteflotten, die detaillierte Leistungskennzahlen und betriebliche Erkenntnisse für ihre mobilen Arbeitsbühnen und Teleskopstapler benötigen. Das Segment hat bedeutende technologische Fortschritte durch die Integration von Fähigkeiten der künstlichen Intelligenz und des maschinellen Lernens erlebt, was ausgefeiltere Analysen und Prognosefähigkeiten ermöglicht. Flottenoperatoren schätzen diese zusätzlichen Funktionen besonders für ihre Fähigkeit, umfassende betriebliche Erkenntnisse zu liefern, Sicherheitsmaßnahmen zu verbessern und die Ressourcenallokation in ihrer Baumaschinenflotte zu optimieren.

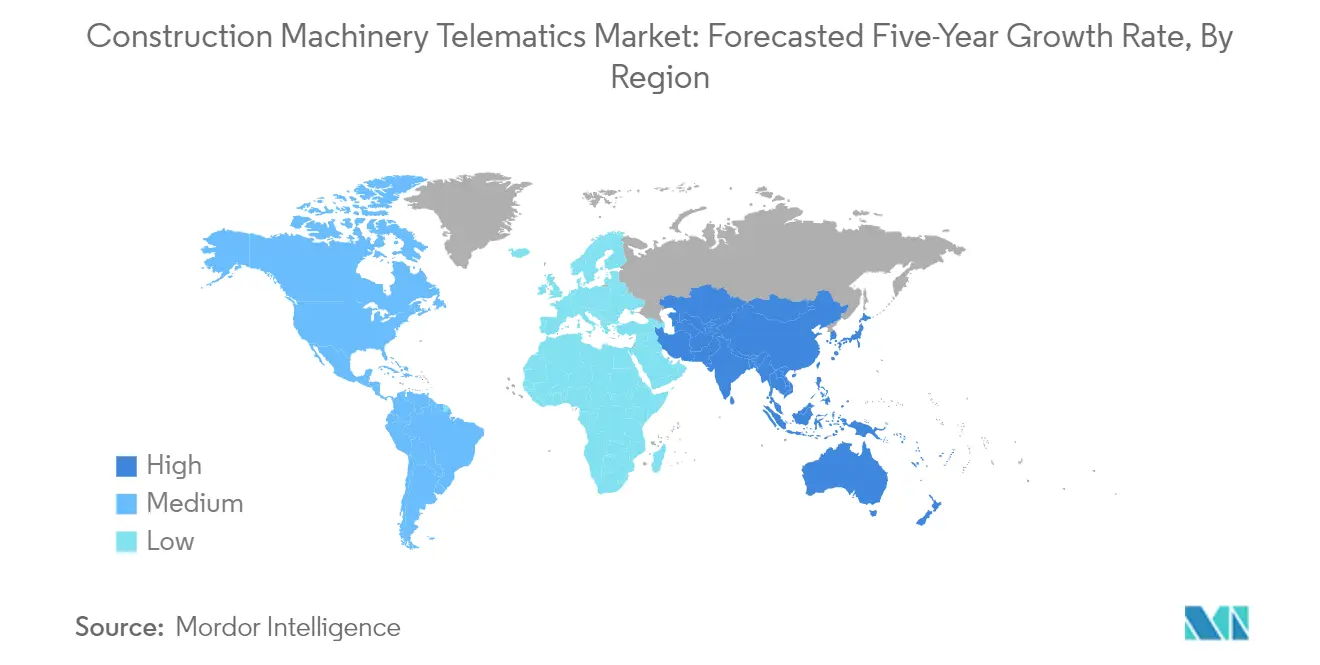

Geografische Segmentanalyse des Marktes für Baumaschinentelematik

Markt für Baumaschinentelematik in Nordamerika

Der nordamerikanische Markt für Baumaschinentelematik zeigt ein robustes Wachstum, das durch die zunehmende Einführung fortschrittlicher Technologien und strenge Sicherheitsvorschriften angetrieben wird. Die Vereinigten Staaten führen den regionalen Markt an, gefolgt von Kanada, wobei beide Länder ein starkes Engagement für Infrastrukturentwicklung und Baumodernisierung zeigen. Die Region profitiert von der Präsenz großer Baumaschinenhersteller und Telematiklösungsanbieter, die kontinuierlich innovieren, um den sich entwickelnden Kundenanforderungen gerecht zu werden. Die Integration von IoT- und KI-Technologien im Bauwesen in Baumaschinen ist in ganz Nordamerika zunehmend verbreitet und verbessert die betriebliche Effizienz und Sicherheitsstandards.

Markt für Baumaschinentelematik in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Baumaschinentelematik und halten im Jahr 2024 einen regionalen Marktanteil von etwa 83 %. Die Führungsposition des Landes wird durch erhebliche Investitionen in die Infrastrukturentwicklung und die Präsenz wichtiger Branchenakteure gestärkt. Die digitale Transformation der Bauindustrie, verbunden mit der steigenden Nachfrage nach Flottenmanagementlösungen, treibt das Marktwachstum weiter an. Der US-Markt profitiert von einer fortschrittlichen technologischen Infrastruktur, der weit verbreiteten Einführung von IoT-Lösungen und einem starken Fokus auf Baustellensicherheit und -effizienz. Der Schwerpunkt der Regierung auf Infrastrukturmodernisierung und nachhaltige Baupraktiken unterstützt die Marktexpansion weiter.

Wachstumstrends der Baumaschinentelematik in den Vereinigten Staaten

Die Vereinigten Staaten behaupten ihre Position als am schnellsten wachsender Markt in Nordamerika, mit einer prognostizierten Wachstumsrate von etwa 13 % im Zeitraum 2024–2029. Dieses Wachstum wird durch die zunehmende Implementierung fortschrittlicher Telematiklösungen in Baumaschinen, die steigende Nachfrage nach Echtzeit-Überwachung und -Analysen sowie einen wachsenden Schwerpunkt auf vorausschauende Wartung angetrieben. Der Bausektor des Landes setzt die digitale Transformation weiter fort, wobei Auftragnehmer zunehmend den Wert von Telematik bei der Optimierung der Gerätenutzung und der Senkung der Betriebskosten erkennen. Die Integration von 5G-Technologie und fortschrittlichen IoT-Lösungen beschleunigt die Marktexpansion weiter, während strenge Sicherheitsvorschriften und Umweltbedenken die Einführung ausgefeilter Überwachungssysteme vorantreiben.

Markt für Baumaschinentelematik in Europa

Der europäische Markt für Baumaschinentelematik zeigt bedeutende Fortschritte bei der Technologieeinführung und Marktreife. Deutschland führt den regionalen Markt an, gefolgt von Frankreich, dem Vereinigten Königreich und Italien, die jeweils erheblich zum Marktwachstum beitragen. Der Fokus der Region auf nachhaltige Baupraktiken und Initiativen zur digitalen Transformation treibt die Einführung von Telematiklösungen voran. Europäische Bauunternehmen betonen zunehmend datengestützte Entscheidungsfindung und betriebliche Effizienz, was das Marktwachstum in der gesamten Region fördert.

Markt für Baumaschinentelematik in Deutschland

Deutschland behauptet seine Position als größter Markt in Europa und hält im Jahr 2024 einen regionalen Marktanteil von etwa 27 %. Die Führungsposition des Landes ist auf seine starke Fertigungsbasis, technologische Innovation und einen robusten Bausektor zurückzuführen. Deutsche Bauunternehmen zeigen hohe Einführungsraten fortschrittlicher Bautelematiklösungen, unterstützt durch die Präsenz großer Gerätehersteller und Technologieanbieter. Der Markt profitiert von strengen Sicherheitsvorschriften und einem starken Fokus auf Geräteeffizienz und Wartungsoptimierung.

Wachstumstrends der Baumaschinentelematik in Deutschland

Deutschland führt den europäischen Markt in Bezug auf Wachstumspotenzial an, mit einer erwarteten Wachstumsrate von etwa 12 % im Zeitraum 2024–2029. Der Fokus des Landes auf Industrie-4.0-Initiativen und die digitale Transformation im Bausektor treibt dieses Wachstum an. Deutsche Bauunternehmen investieren zunehmend in fortschrittliche Telematiklösungen, um das Flottenmanagement zu optimieren und die betriebliche Effizienz zu steigern. Die Integration von KI- und IoT-Technologien in Baumaschinen, verbunden mit starker staatlicher Unterstützung für die Digitalisierung, treibt die Marktexpansion weiter voran.

Markt für Baumaschinentelematik im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum repräsentiert einen dynamischen Markt für Baumaschinentelematik, der durch eine rasche Technologieeinführung und Infrastrukturentwicklung gekennzeichnet ist. China führt den regionalen Markt an, gefolgt von Japan, Indien und Südkorea. Die rasche Urbanisierung der Region, zunehmende Bautätigkeiten und ein wachsender Fokus auf Geräteeffizienz treiben das Marktwachstum an. Staatliche Initiativen zur Unterstützung der digitalen Transformation im Bausektor beschleunigen die Marktexpansion in der gesamten Region weiter.

Markt für Baumaschinentelematik in China

China behauptet seine Position als dominierende Kraft im Markt für Baumaschinentelematik im Asien-Pazifik-Raum. Die Führungsposition des Landes wird durch umfangreiche Infrastrukturentwicklungsprojekte, rasche Urbanisierung und starke staatliche Unterstützung für die Einführung von Bautechnologien angetrieben. Chinesische Bauunternehmen setzen zunehmend auf Telematiklösungen, um die betriebliche Effizienz zu steigern und strenge Sicherheitsanforderungen zu erfüllen. Die Präsenz großer inländischer Gerätehersteller und Technologieanbieter stärkt die Marktposition weiter.

Wachstumstrends der Baumaschinentelematik in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im Asien-Pazifik-Raum und zeigt ein bemerkenswertes Wachstumspotenzial. Der Bausektor des Landes durchläuft eine rasche digitale Transformation, mit zunehmender Einführung von Telematiklösungen in verschiedenen Bauanwendungen. Staatliche Initiativen zur Förderung von Infrastrukturentwicklung und Smart-City-Projekten treiben das Marktwachstum an. Indische Bauunternehmen erkennen zunehmend den Wert von Telematik bei der Optimierung der Gerätenutzung und der Senkung der Betriebskosten, was zu einer weit verbreiteten Einführung dieser Technologien führt.

Markt für Baumaschinentelematik im Rest der Welt

Der Markt im Rest der Welt, der Südamerika sowie die Regionen Naher Osten und Afrika umfasst, zeigt vielversprechendes Wachstumspotenzial im Bautelematiksektor. Diese Regionen zeigen eine zunehmende Einführung von Telematiklösungen, die durch Infrastrukturentwicklungsprojekte und Modernisierungsinitiativen angetrieben wird. In Südamerika entwickelt sich Brasilien zum größten Markt, während im Nahen Osten und Afrika Saudi-Arabien in Bezug auf die Marktgröße führend ist. Die Regionen profitieren von zunehmenden Investitionen in Bauprojekte und einem wachsenden Bewusstsein für die Vorteile von Telematiklösungen im Gerätemanagement und der betrieblichen Effizienz.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Baumaschinentelematik

Der Markt für Baumaschinentelematik ist durch die starke Präsenz etablierter Gerätehersteller wie Caterpillar, Komatsu, XCMG, Sany und Volvo Construction Equipment gekennzeichnet, die fortschrittliche Telematiklösungen in ihre Produktangebote integriert haben. Diese Branchenführer treiben Innovation durch kontinuierliche Investitionen in Forschung und Entwicklung voran und konzentrieren sich auf die Entwicklung ausgefeilterer Telematik-Systeme, die verbesserte Bauflottenmanagementfähigkeiten, vorausschauende Wartungsfunktionen und Echtzeit-Überwachungslösungen bieten. Unternehmen bilden zunehmend strategische Partnerschaften mit Technologieanbietern, um ihre Telematikangebote zu stärken und gleichzeitig ihre geografische Präsenz durch Händlernetzwerke und regionale Büros auszubauen. Der Markt erlebt eine bedeutende Verschiebung hin zu cloudbasierten Lösungen und IoT-Integration, wobei Hersteller benutzerfreundliche Oberflächen und umfassende Datenanalysefähigkeiten betonen, um Kunden einen größeren Mehrwert zu bieten.

Dynamische Marktstruktur treibt die Branchenentwicklung voran

Der Markt für Baumaschinentelematik weist eine mäßig konsolidierte Struktur auf, wobei große Baumaschinenhersteller die globale Landschaft dominieren, während regionale Akteure starke Positionen in lokalen Märkten behaupten. Diese etablierten Akteure nutzen ihre umfangreichen Fertigungskapazitäten, Markenbekanntheit und etablierten Vertriebsnetzwerke, um ihre Marktpositionen zu behaupten, während spezialisierte Telematikanbieter wie Geotab, Trimble und ORBCOMM durch fokussierte technologische Innovation und maßgeschneiderte Lösungen konkurrieren. Der Markt ist durch eine Mischung aus vertikal integrierten OEMs, die proprietäre Telematik-Systeme entwickeln, und unabhängigen Lösungsanbietern, die markenunabhängige Plattformen anbieten, gekennzeichnet, was ein vielfältiges Wettbewerbsumfeld schafft.

Die Branche erlebt eine verstärkte Fusions- und Übernahmeaktivität, da Unternehmen ihre technologischen Fähigkeiten und geografische Reichweite ausbauen wollen. Große Gerätehersteller erwerben aktiv Technologieunternehmen oder gehen Partnerschaften mit ihnen ein, um ihre Telematikangebote zu verbessern, während Technologieanbieter konsolidieren, um Skaleneffekte zu erzielen und ihre Serviceportfolios zu erweitern. Dieser Trend ist besonders in aufstrebenden Märkten erkennbar, wo etablierte Akteure lokale Unternehmen erwerben, um Marktzugang zu gewinnen und sich an regionale Anforderungen anzupassen, was zu einer schrittweisen Konsolidierung der Marktstruktur führt.

Innovation und Anpassungsfähigkeit treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Bautelematik hängt zunehmend von der Fähigkeit der Unternehmen ab, integrierte Lösungen zu liefern, die sich entwickelnde Kundenbedürfnisse erfüllen und gleichzeitig die technologische Führungsposition aufrechterhalten. Marktführer konzentrieren sich auf die Entwicklung umfassender Plattformen, die traditionelle Telematikfähigkeiten mit fortschrittlichen Funktionen wie künstlicher Intelligenz, maschinellem Lernen und prädiktiver Analytik kombinieren. Unternehmen müssen auch operative Agilität demonstrieren, indem sie sich schnell an veränderte Marktbedingungen, regulatorische Anforderungen und technologische Fortschritte anpassen und gleichzeitig starke Beziehungen zu Geräteherstellern und Endnutzern aufrechterhalten.

Die Wettbewerbslandschaft wird durch mehrere kritische Faktoren geprägt, die zukünftige Marktpositionen bestimmen werden. Unternehmen müssen die zunehmende Konzentration von Endnutzern navigieren, die ausgefeilte, integrierte Lösungen fordern, während sie das Risiko der Substitution durch alternative Technologien managen. Regulatorische Anforderungen in Bezug auf Emissionsüberwachung, Sicherheitsstandards und Datenschutz werden immer strenger und erfordern von Unternehmen, die Compliance aufrechtzuerhalten und gleichzeitig zu innovieren. Neue Marktteilnehmer können Boden gewinnen, indem sie sich auf Nischenmärkte konzentrieren, spezialisierte Lösungen für spezifische Anwendungen entwickeln oder aufkommende Technologien nutzen, um differenzierte Angebote zu schaffen, während etablierte Akteure weiterhin in Forschung und Entwicklung investieren und starke Kundenbeziehungen aufrechterhalten müssen, um ihre Marktpositionen zu verteidigen. Die Rolle der Industrietelematik bei der Verbesserung der betrieblichen Effizienz und der Compliance wird zunehmend bedeutsamer und bietet einen Wettbewerbsvorteil für diejenigen, die diese Technologien effektiv integrieren können.

Branchenführer im Bereich Baumaschinentelematik

Caterpillar Inc.

Komatsu Ltd

Hitachi Construction Machinery Co. Ltd

Volvo Construction Equipment

CNH Industrial NV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2023: Develon stellte zwei hochmoderne 6-Tonnen-Stage-V-Minibagger vor, den DX62R-7 und den DX63-7. Diese Modelle werden standardmäßig mit dem neuesten DevelonFleet Management TMS 3.0 Cellular-System geliefert und bieten eine umfassende Telematik-Managementlösung. Dieses System sammelt Daten von Sensoren an den Baggern und ermöglicht eine effiziente Überwachung und Steuerung.

- April 2023: Hitachi stellte auf der ConExpo2023-Veranstaltung seine Radlader der nächsten Generation vor und präsentierte drei Modelle als Teil der Dash-7-Baureihe für den nordamerikanischen Markt. Diese Lader sind mit der ConSite-Telematik-Technologiesuite ausgestattet, die die Fernüberwachung des Laderbetriebs ermöglicht. Diese Technologie informiert Eigentümer und Bediener auch über bevorstehende Wartungsanforderungen und gewährleistet eine reibungslose und unterbrechungsfreie Leistung.

- März 2023: Yanmar Compact Equipment gab die Einführung von vier neuen Kompaktraupenladern bekannt, die jeweils mit fortschrittlichen Telematik-Systemen ausgestattet sind. Diese Lader integrieren Yanmars optionale SmartAssist-Telematik aus der Minibaggerlinie des Unternehmens und verbessern so die betriebliche Effizienz und das Management.

- März 2023: CASE Construction Equipment stellte zwei elektrifizierte Minibagger vor, den CX15EV und den CX25EV. Diese Maschinen sind standardmäßig mit SiteWatch-Telematik ausgestattet und bieten umfassende Einblicke in die Maschinenleistung sowie eine nahtlose Zusammenarbeit mit lokalen CASE-Händlern für das Flottenmanagement.

Umfang des globalen Berichts über den Markt für Baumaschinentelematik

Baumaschinentelematik ist eine elektronische Geräteeinheit, die Echtzeitzugang zu Maschinen bietet, indem sie Motorstunden verfolgt, Kilometerstandsberichtsalarme bereitstellt und den Kraftstoffverbrauch überwacht. Darüber hinaus können Geräteverwaltungsmitarbeiter Alarme über Fehlercodes erhalten, wenn etwas mit einem mit elektronischen Monitoren ausgestatteten Gerät nicht stimmt.

Die Studie über den Markt für Baumaschinentelematik umfasst Maschinentyp, Vertriebskanal, Telematikfunktionstyp und Geografie. Basierend auf dem Maschinentyp ist der Markt in Kran, Bagger, Teleskophandler, Lader und Baggerlader sowie sonstige Maschinentypen segmentiert. Basierend auf dem Vertriebskanaltyp ist der Markt in OEM und Aftermarket segmentiert. Basierend auf dem Telematikfunktionstyp ist der Markt in Tracking, Diagnose und sonstige Telematikfunktionen (Flotten- oder Anlagenverwaltung usw.) segmentiert. Basierend auf der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und Rest der Welt segmentiert.

Für jedes Segment wurden die Marktgröße und -prognose auf Basis des Wertes (USD) erstellt.

| Kran |

| Bagger |

| Teleskophandling |

| Lader und Baggerlader |

| Sonstige Maschinentypen |

| OEM |

| Aftermarket |

| Tracking |

| Diagnose |

| Sonstige Telematikfunktionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Rest des Asien-Pazifik-Raums | |

| Rest der Welt | Südamerika |

| Naher Osten und Afrika |

| Nach Maschinentyp | Kran | |

| Bagger | ||

| Teleskophandling | ||

| Lader und Baggerlader | ||

| Sonstige Maschinentypen | ||

| Nach Vertriebskanaltyp | OEM | |

| Aftermarket | ||

| Nach Telematikfunktion | Tracking | |

| Diagnose | ||

| Sonstige Telematikfunktionen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Rest des Asien-Pazifik-Raums | ||

| Rest der Welt | Südamerika | |

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Baumaschinentelematik?

Die Marktgröße für Baumaschinentelematik soll im Jahr 2025 einen Wert von 1,34 Milliarden USD erreichen und mit einer CAGR von 13,02 % auf 2,48 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle Markt für Baumaschinentelematik?

Im Jahr 2025 soll die Marktgröße für Baumaschinentelematik einen Wert von 1,34 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Baumaschinentelematik?

Caterpillar Inc., Komatsu Ltd, Hitachi Construction Machinery Co. Ltd, Volvo Construction Equipment und CNH Industrial NV sind die wichtigsten Unternehmen, die im Markt für Baumaschinentelematik tätig sind.

Welche Region wächst am schnellsten im Markt für Baumaschinentelematik?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Markt für Baumaschinentelematik?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Markt für Baumaschinentelematik.

Welche Jahre deckt dieser Markt für Baumaschinentelematik ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Baumaschinentelematik auf 1,17 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Baumaschinentelematik für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Baumaschinentelematik für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: