Größe und Marktanteil des Eisenbahnsystemmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

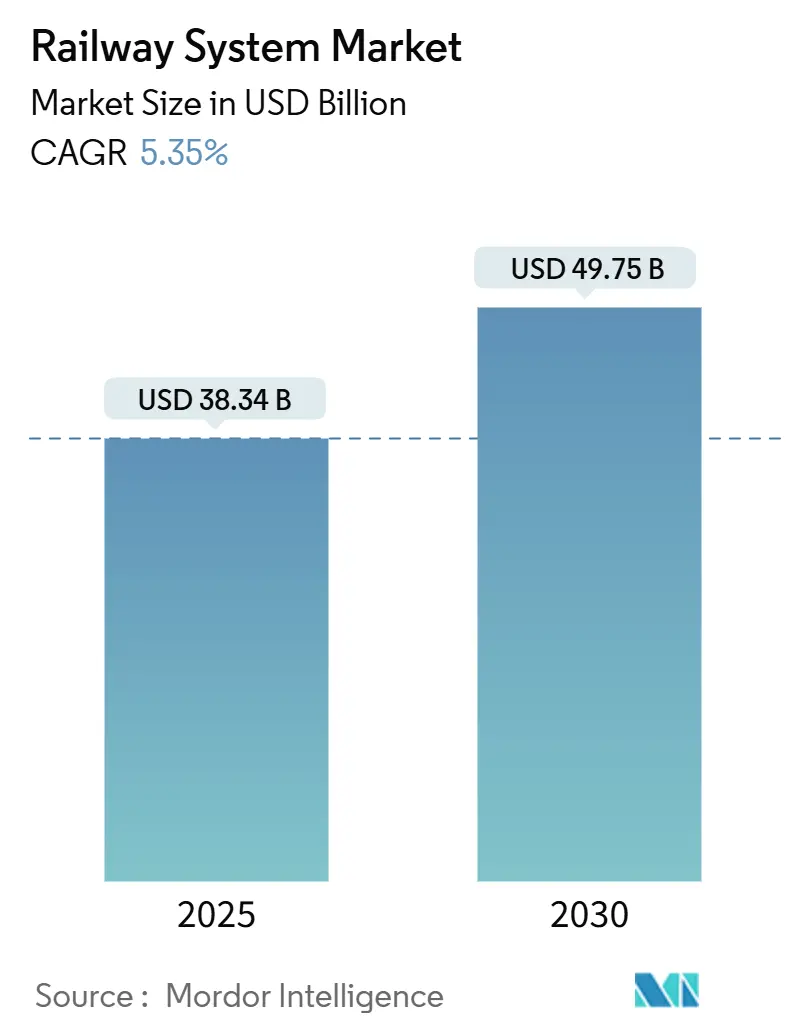

| Marktgröße (2025) | 38.34 Milliarden US-Dollar |

| Marktgröße (2030) | 49.75 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

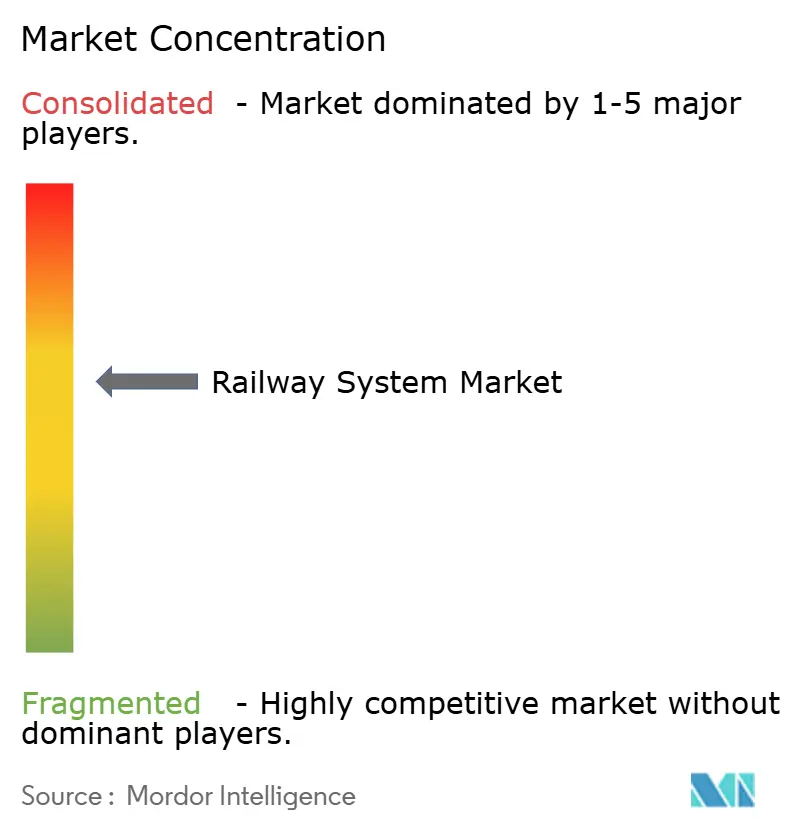

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eisenbahnsystemmarkt-Analyse von Mordor Intelligence

Die Größe des Eisenbahnsystemmarkts wird im Jahr 2025 auf 38,34 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,75 Milliarden USD erreichen, was einer CAGR von 5,35 % im Prognosezeitraum entspricht. Steigende öffentliche Mittel für die Bahnelektrifizierung, strenge Dekarbonisierungsvorschriften und die rasche Einführung digitaler Signalplattformen bilden die Grundlage dieser Wachstumsentwicklung. Betreiber priorisieren intelligentes, energieeffizientes Rollmaterial und softwaregesteuerte Steuerungssysteme, die die gesamten Betriebskosten über den Lebenszyklus senken und Städten helfen, ihre Netto-Null-Kohlenstoffziele zu erreichen. Staatliche Infrastrukturfonds im asiatisch-pazifischen Raum sowie politische Anreize in Europa und Nordamerika lenken Verkehrsbudgets weiterhin von Straßen auf Schienenkorridore um. Anbieter, die Rollmaterial, vorausschauende Wartung und Mobilitäts-als-Dienstleistung-Lösungen in Abonnementmodellen bündeln, gewinnen an Preissetzungsmacht und festigen Kundenbeziehungen. Gleichzeitig prägen die Rückverlagerung der Halbleiterlieferkette und volatile Stahl- und Kupferpreise die Beschaffungsstrategien und die Margenstabilität.

Wichtigste Erkenntnisse des Berichts

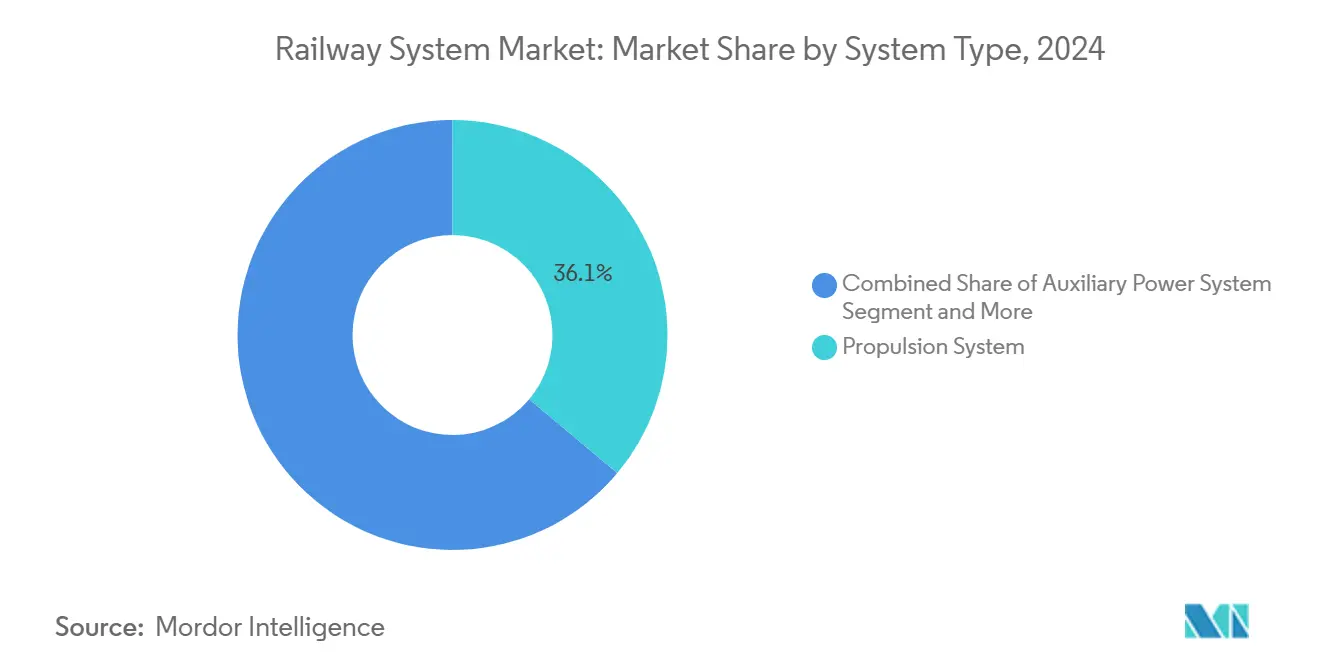

- Nach Systemtyp führten Antriebssysteme mit einem Marktanteil von 36,12 % am Eisenbahnsystemmarkt im Jahr 2024 und verzeichneten bis 2030 eine CAGR von 5,88 %.

- Nach Transittyp entfallen auf die konventionelle Bahn 62,15 % des Marktanteils am Eisenbahnsystemmarkt im Jahr 2024, während der Schnellverkehr mit einer CAGR von 6,41 % das stärkste Wachstum verzeichnete.

- Nach Anwendung entfiel auf die Personenbeförderung ein Marktanteil von 69,33 % am Eisenbahnsystemmarkt im Jahr 2024, mit einer prognostizierten CAGR von 6,03 % bis 2030.

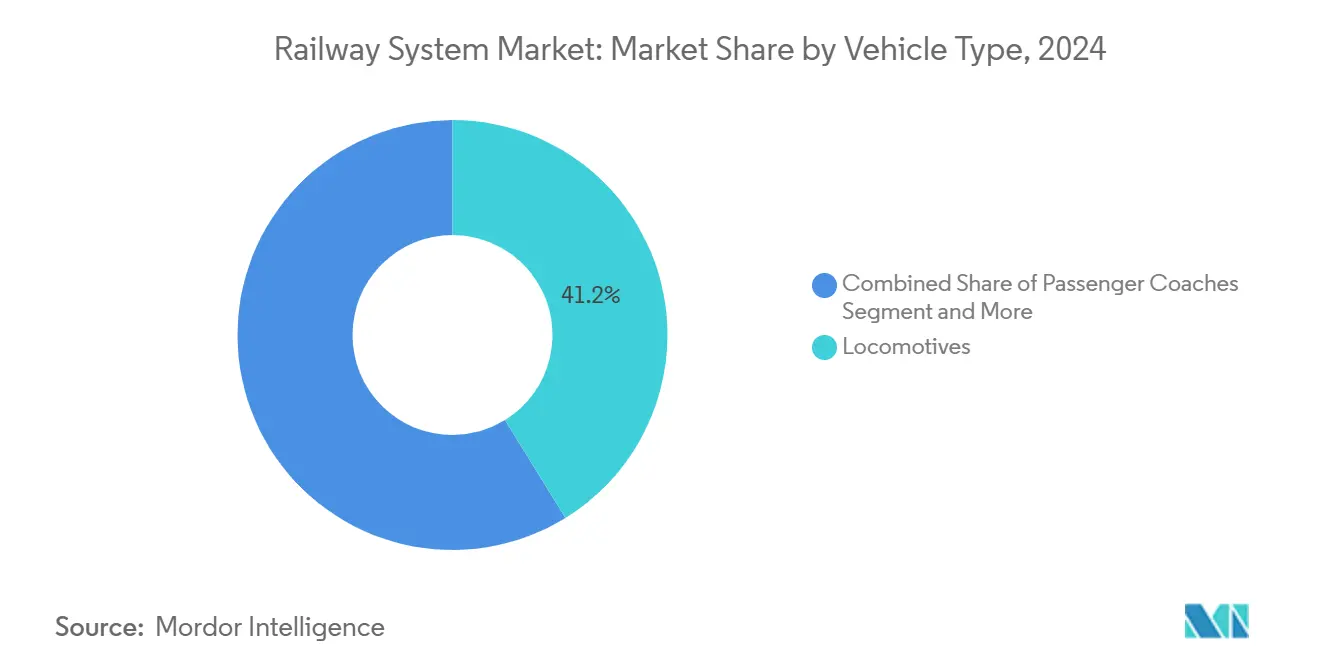

- Nach Fahrzeugtyp hielten Lokomotiven im Jahr 2024 einen Marktanteil von 41,24 % am Eisenbahnsystemmarkt, während Stadtbahnen die höchste CAGR von 7,12 % erzielten.

- Nach Endnutzung kontrollierten öffentliche Betreiber im Jahr 2024 einen Marktanteil von 73,66 % am Eisenbahnsystemmarkt, während private Betreiber bis 2030 eine CAGR von 7,53 % erzielen sollen.

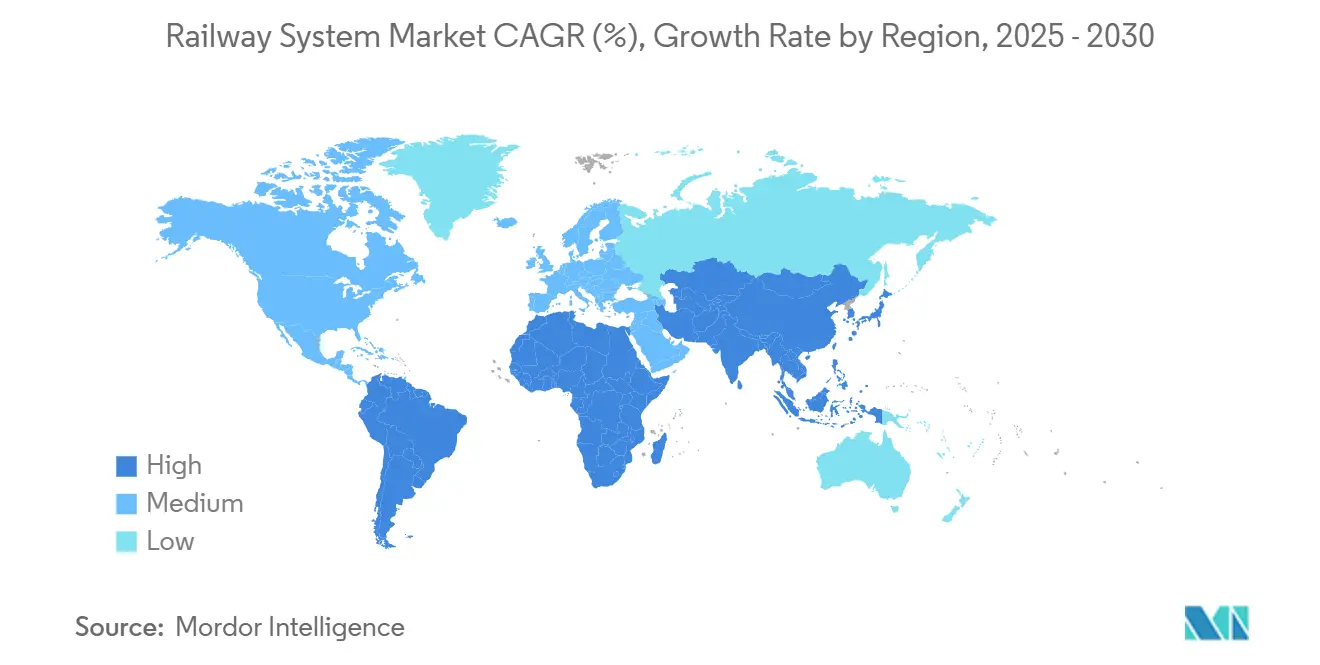

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Marktanteil von 49,13 % am Eisenbahnsystemmarkt und soll mit einer CAGR von 6,25 % wachsen.

Globale Trends und Erkenntnisse zum Eisenbahnsystemmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Konjunkturprogramme für die Bahndekarbonisierung | +1.2% | EU, Nordamerika, China | Mittelfristig (2–4 Jahre) |

| Digitale Steuerung senkt den Bahnbetriebsaufwand | +0.9% | Europa führend, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Staus treiben den Wechsel zur Bahn voran | +0.8% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Wasserstoff- und batterieelektrische Züge | +0.7% | Deutschland, Vereinigtes Königreich, Indien, Japan | Langfristig (≥ 4 Jahre) |

| Anlage-als-Dienstleistung-Geschäftsmodelle | +0.6% | Nordamerika und die EU, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung von Halbleitern stärkt lokale Zulieferer | +0.5% | Nordamerika, EU, verbündete Nationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Konjunkturprogramme für die Bahndekarbonisierung

Große Volkswirtschaften nutzen grüne Konjunkturpakete, um Elektrifizierung, Signalisierungsaufrüstungen und Antriebsprojekte der nächsten Generation zu beschleunigen. Deutschland hat bis 2030 86 Milliarden EUR (~101 Milliarden USD) bereitgestellt, wobei 60 % für den Ausbau der Oberleitung und die Aufrüstung digitaler Stellwerke vorgesehen sind, was eine langfristige Nachfrage nach Wechselrichterantrieben, Stromabnehmern und ETCS-Komponenten schafft [1]„Stärkung der Schiene für die Klimapolitik,” Bundesministerium für Digitales und Verkehr, bmdv.de. Kanadas Nahverkehrsplan finanziert die Beschaffung von emissionsfreiem Rollmaterial, während Indien 100 % Netzwerkelectrifizierung festgeschrieben hat. Diese planbaren Pipelines ermöglichen es Zulieferern, die Ausgaben für Forschung und Entwicklung bei Wasserstoffstapeln, Batteriemodulen und softwaregesteuerter Zugsteuerung zu erhöhen, ohne die Bilanz zu belasten. Anbieter, die Komponenten gemäß den sich entwickelnden Cybersicherheits- und Sicherheitsnormen zertifizieren können, sichern sich den Status als bevorzugter Bieter und stärken damit die Markteintrittsbarrieren für Nachzügler. Da Dieselverbote sich beschleunigen, schützen langfristige Verträge mit Verfügbarkeitsgarantien die Cashflows der Betreiber und erhöhen den Anteil wiederkehrender Einnahmen am Eisenbahnsystemmarkt.

Digitale Zugsteuerung (ETCS/ATO) zur Senkung des Betriebsaufwands

Betreiber setzen ETCS Level 2 und 3 in Kombination mit ATO ein, um Kapazitäten zu erschließen, ohne neue Gleise verlegen zu müssen. Die S-Bahn Hamburg erzielte nach der Inbetriebnahme 15 % Energieeinsparungen und 20 % Kapazitätssteigerungen, was das Amortisationsmodell für mittelgroße Pendlerstrecken bestätigt [2]Deutsche Bahn Netz, „Digital S-Bahn Hamburg Achieves Performance Milestones,” dbnetze.com . Stuttgart verkürzte die Zugfolgezeiten von 120 s auf 90 s und erhöhte damit die Züge pro Stunde. Die Abschaffung von 300 veralteten Stellwerken an der britischen East Coast Main Line wird die jährlichen Wartungskosten erheblich senken und die Pünktlichkeitskennzahlen verbessern. Betreiber priorisieren daher Softwareresilienz, ausfallsichere Kommunikation und Cybersicherheitszertifizierung. Anbieter, die Steuerungshardware, cloudbasierte Analysen und Schlafzyklusoptimierungsalgorithmen bündeln, senken die Gesamtbetriebskosten und sichern sich langfristige Wartungseinnahmen im Eisenbahnsystemmarkt.

Städtische Staus treiben den Wechsel zur Bahn voran

Staukosten, die einen zweistelligen Prozentsatz des städtischen Bruttoinlandsprodukts erreichen, veranlassen Planer, schienengebundenem Nahverkehr gegenüber der Straßenverbreiterung Vorrang einzuräumen. Malaysia bezifferte die jährlichen Staukosten auf 20 Milliarden MYR (~5 Milliarden USD) und beschleunigte MRT 3 sowie LRT-Erweiterungen, um die Pendelzeiten zu verkürzen [3]„Congestion Impact Assessment,” Verkehrsministerium Malaysia, mot.gov.my. Der Hochgeschwindigkeitskorridor Berlin–München verkürzte die vierstündige Autofahrt auf 3,5 Stunden per Bahn und zog innerhalb von 18 Monaten einen bemerkenswerten Anteil vom Luftverkehr ab, was die Wettbewerbsfähigkeit der Bahn auf einem 300–800 km langen Korridor unterstreicht. Schnellverkehrssegmente wie U-Bahn und Stadtbahn profitieren, da niveaufreie Trassen den Stau umgehen, einen höheren Fahrgastdurchsatz pro Korridor bieten und eine Grundstückswertabschöpfungsfinanzierung rechtfertigen. Städte verankern nun Regeln für eine transit-orientierte Entwicklung, die erschwinglichen Wohnraum und Mikromobilitätshubs auf der letzten Meile integrieren und die Bahn als Rückgrat nachhaltiger städtischer Mobilitätsstrategien festigen.

Wasserstoff- und batterieelektrische Triebzüge

Alternative Antriebssysteme entwickeln sich trotz infrastruktureller Einschränkungen von der Demonstration zu skalierten Kaufaufträgen. Deutschlands Wasserstofftriebzüge liefern nach Haltbarkeitsverbesserungen an Brennstoffzellenstapeln im Vergleich zu frühen Versuchen eine deutlich höhere Flottenverfügbarkeit. Indien stellte einen 180 km/h schnellen Wasserstoffzug für 5.000 km nicht elektrifizierter Strecken bis 2030 vor. Stadlers RS Zero Batterieeinheit bietet eine Reichweite von 200 km, die 80 % der mitteleuropäischen Regionalverkehre abdeckt. Wasserstoff eignet sich für lange Regionalkorridore, wo Oberleitungen unwirtschaftlich sind, während Batterieelektrik Pendlerstrecken abdeckt, die an Endbahnhöfen aufgeladen werden können. Gewichtsnachteile schränken die Sitzplatzkapazität noch ein, und Wasserstofftankkorridore sind noch spärlich, aber langfristige CO₂-Preispfade machen diese Plattformen wirtschaftlich rentabel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsdruck verzögert Projekte | –0.6% | Global, stärkere Auswirkungen in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise treiben die Investitionskosten in die Höhe | –0.4% | Global, sensibel bei preislich wettbewerbsintensiven Verträgen | Mittelfristig (2–4 Jahre) |

| Trassenrechtliche Hürden in Städten | –0.3% | Städtische Zentren im asiatisch-pazifischen Raum, europäische Städte, nordamerikanische Ballungsräume | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel hält an | –0.2% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsdruck nach COVID verzögert Projekte

Haushaltsumleitungen für Gesundheit und wirtschaftliche Entlastung im Jahr 2024 verursachten Finanzierungslücken bei mehreren bedeutenden Bahnprogrammen. Das Vereinigte Königreich meldete ein Defizit für die Kontrollperiode 7 von Network Rail, was Oberleitungserweiterungen und digitale Signalisierungsumrüstungen auf langsamere Zeitpläne setzt. Victoria, Australien, kürzte die Verkehrsausgaben und verzögerte die Suburban Rail Loop um 18 Monate. Singapur verschob einen erheblichen Teil der MRT-Arbeiten, um Mittel auf Maßnahmen im Bereich der öffentlichen Gesundheit umzulenken. Solche Verzögerungen komprimieren die Auftragsbücher für Signal- und Rollmateriallieferanten und verlängern die Umsatzrealisierungszyklen. Obwohl mehrjährige Rahmenwerke intakt bleiben, sichern sich Lieferanten mit kurzfristigen Serviceverträgen ab, um kurzfristige Volumenschwankungen zu überbrücken.

Volatile Stahl- und Kupferpreise treiben die Investitionskosten in die Höhe

Die Stahlpreise haben einen erheblichen Anstieg erfahren, der ein substanzielles Wachstum gegenüber früheren Niveaus widerspiegelt, während Kupfer die Marke von 9.200 USD pro Tonne überschritt und die Budgets für Oberleitungen und Transformatoren in die Höhe trieb. Diese Materialien machen bis zu 30 % der Kosten für Gleis- und Stromversorgungsprojekte aus und veranlassen Entwickler, Festpreisangebote zu suchen, die das Risiko auf Auftragnehmer übertragen. Kleinere Hersteller ohne Absicherungsinstrumente sind von Insolvenzrisiken bedroht, was die Branchenkonsolidierung beschleunigt. Betreiber erkunden modulare Gleisformlösungen mit reduziertem Stahlgehalt und recyceln Schrottschienen aggressiver. Kosten-plus-Verträge integrieren nun Eskalationsklauseln, die an Rohstoffindizes gebunden sind, was die Cashflows stabilisiert, aber den Margenanstieg begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Antriebsdominanz treibt Elektrifizierung voran

Antriebsplattformen machten im Jahr 2024 36,12 % der Größe des Eisenbahnsystemmarkts aus und sollen bis 2030 eine CAGR von 5,88 % erzielen, getrieben durch Dieselausstiegsvorgaben und sinkende Kosten für Batterien und Wasserstoffbrennstoffzellen. Elektrischer Antrieb reduziert den Energieaufwand im Vergleich zu Diesel um bis zu 30 % und erzeugt überzeugende Amortisationszeiten, die die Flottenerneuerungszyklen beschleunigen. Traktionswechselrichter der nächsten Generation unterstützen mehrere Energiequellen und ermöglichen es Betreibern, von der Oberleitung auf bordeigene Energiespeicher umzusteigen, ohne Traktionsmotoren auszutauschen. Zuginformations- und Fahrgastunterhaltungssysteme verzeichnen eine wachsende Akzeptanz, da steigende Fahrgastzahlen die Erwartungen an WLAN und Fahrzeitinformationen erhöhen. Gleichzeitig integrieren HVAC-Nachrüstungen HEPA-Filterung, um den Belüftungsnormen nach der Pandemie zu entsprechen.

Hilfsstrommodule und Sicherheitssysteme weisen eine ausgereifte Ersatznachfrage auf, erfahren jedoch durch Softwareintegration und Fernzustandsüberwachung schrittweise Verbesserungen. Integrierte Antriebssteuerungssoftware, die Over-the-Air-Updates unterstützt, ermöglicht eine kontinuierliche Effizienzoptimierung und reduziert ungeplante Ausfallzeiten. Siemens Mobilitys modulare Vectron-Lokomotiven veranschaulichen diesen Trend, indem sie Betreibern ermöglichen, Wasserstoff- oder Batteriepakete auf einem einzigen Fahrgestell nachzurüsten – eine Flexibilität, die die Lebenszyklus-Kundenbindung vertieft. Infolgedessen belohnt der Eisenbahnsystemmarkt Lieferanten, die Hardware, Firmware und Analysen in End-to-End-Angebote bündeln können.

Nach Transittyp: Beschleunigung des Schnellverkehrs

Die konventionelle Bahn trägt im Jahr 2024 noch immer 62,15 % zur Größe des Eisenbahnsystemmarkts bei, gestützt durch etablierte Güter- und Fernpersonenverkehrsdienste. Dennoch lenkt der Schwung hinter dem Ausbau des städtischen Schnellverkehrs die Forschungs- und Entwicklungsausgaben der Lieferanten auf höhere Beschleunigungsraten, Rekuperationsbremssysteme und kommunikationsbasierte Zugsteuerung, die den Durchsatz ohne zusätzliche Gleise erhöht. Bangkoks Orange Line Monorail erzielte innerhalb von sechs Monaten eine bemerkenswerte Pünktlichkeitsleistung und demonstrierte damit die betrieblichen Vorteile niveaufreier Korridore. Infolgedessen priorisiert der Eisenbahnsystemmarkt modulare Fahrzeugplattformen, die für U-Bahn-, Monorail- und automatisierte Linienbereitstellungen anpassbar sind.

Der Schnellverkehr verzeichnete mit 6,41 % die höchste CAGR unter den Transitformaten, angetrieben durch Urbanisierung und den Bedarf an Stauabbau. U-Bahn-Systeme dominieren die Aufträge in China und Indien, wo Stadtpaare wie Shenzhen–Dongguan grenzüberschreitende Dienste integrieren, die die Korridorfahrgastzahlen steigern. Monorail und automatisierte Personenbeförderungssysteme gewinnen in südostasiatischen Städten Marktanteile, die schmale Trassen und geringere Enteignungskosten schätzen. Hochgeschwindigkeitsbahnen bleiben eine Premium-Nische, liefern aber strategische Kapazitäten auf Korridoren über 300 km und positionieren die Bahn als wettbewerbsfähige Alternative zur Luftfahrt, während die Emissionen pro Fahrgast gesenkt werden.

Nach Anwendung: Stärke der Personenbeförderung

Personenverkehrsdienste machten im Jahr 2024 69,33 % der Größe des Eisenbahnsystemmarkts aus und sollen mit einer CAGR von 6,03 % wachsen, da Regierungen die Bahn als klimafreundliche Alternative zu Privatfahrzeugen und Kurzstreckenflügen positionieren. Rückkehr-ins-Büro-Vorgaben und integrierte Ticketlösungen, die Bahn mit Mikromobilität verbinden, steigern die Fahrgastzahlen auf Vorort- und Regionalstrecken. Hochgeschwindigkeitskorridore bieten Premium-Dienste mit durchschnittlichen Auslastungsquoten über 75 %, was eine starke Fahrkarteneinnahmendeckung und politische Unterstützung untermauert.

Der Schienengüterverkehr verzeichnet eine stetige Expansion durch intermodale Hubs, die Hafen- und E-Commerce-Lieferketten integrieren. Lkw behalten die Dominanz auf Strecken unter 500 km, doch Fahrermangel und CO₂-Bepreisung verändern das modale Gleichgewicht für längere Distanzen. Schienennutzungsentgelte, die dynamische Energiepreise widerspiegeln, veranlassen Betreiber zur Nutzung energiesparender Lokomotivensoftware und steigern die Akzeptanz von Echtzeit-Fahrerberatungssystemen. Insgesamt lenken fahrgastzentrierte Investitionen weiterhin die Technologie-Roadmaps im Eisenbahnsystemmarkt.

Nach Fahrzeugtyp: Dynamik der Stadtbahn

Lokomotiven stellen mit 41,24 % den größten Einzelanteil an der Größe des Eisenbahnsystemmarkts im Jahr 2024 dar, wachsen jedoch moderat, da Betreiber bestehende Flotten durch Lebensmittelüberholungen und digitale Aufrüstungen maximieren. Batterieelektrische und Wasserstoffantriebe halten Einzug in Lokomotivplattformen für Rangier- und Kurzstreckengüterverkehr. Straßenbahnsysteme gewinnen in europäischen autofreien Innenstädten an Bedeutung, wo Fahrspuren am Straßenrand bestehende Stadtbilder nutzen und gleichzeitig dauerhafte Vorfahrtsvorteile gegenüber Bussen bieten. Diese Dynamiken sorgen für vielfältige Fahrzeugnachfragemuster im Eisenbahnsystemmarkt.

Stadtbahnen verzeichneten mit 7,12 % die führende CAGR, da Kommunen kostengünstige, flexible Trassen suchen, die für 60–80 Millionen USD pro Kilometer gebaut werden können, verglichen mit 150 Millionen USD oder mehr für schwere U-Bahnen. Fahrzeugstandardisierung und kürzere Bauzeiten beschleunigen Projektgenehmigungen und reduzieren Beeinträchtigungen des Oberflächenverkehrs. Portlands MAX-Netz erzielt eine erhebliche Fahrkarteneinnahmendeckung und bestätigt die finanzielle Tragfähigkeit bei dichter Flächennutzungsplanung.

Nach Endnutzung: Beschleunigung des privaten Sektors

Öffentliche Behörden hielten im Jahr 2024 73,66 % der Größe des Eisenbahnsystemmarkts, was das historische Eigentum an Kerninfrastruktur und Rollmaterial widerspiegelt. Dennoch verzeichneten private Betreiber eine CAGR von 7,53 %, angetrieben durch die europäische Liberalisierung und öffentlich-private Partnerschaften in Asien und Amerika. Open-Access-Rahmenwerke ermöglichen es unabhängigen Personenverkehrsdiensten, neben Platzhirschen zu operieren und fördern wettbewerbsfähige Fahrpläne und Nebeneinnahmeströme.

Der private Schienengüterverkehr konsolidiert sich durch grenzüberschreitende Fusionen wie den Canadian Pacific–Kansas City Southern-Deal, der eine kontinentale Reichweite schafft, die Volumen vom Fernlastverkehr anzieht. Private Konzessionäre investieren in kundenorientierte digitale Plattformen, die eine Tür-zu-Tür-Buchung ermöglichen und die Servicedifferenzierung erhöhen. Die Sicherheitszertifizierung nach ISO 45001 wird zur Ausschreibungsvoraussetzung und verschafft kapitalstarken Akteuren einen Vorteil. Da Anlage-als-Dienstleistung-Modelle reifen, erweitern private Leasinggeber ihre Leasingflottenportfolios und erhöhen ihren Einfluss auf Beschaffungsspezifikationen im Eisenbahnsystemmarkt.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2024 49,13 % der Größe des Eisenbahnsystemmarkts und führt weiterhin mit einer CAGR von 6,25 % bis 2030. China arbeitet daran, das Hochgeschwindigkeitsstreckennetz auf 45.000 km auszubauen, mit dem Plan, bis 2035 70.000 km zu erreichen. Städtische U-Bahnen fügten im selben Jahr 1.200 km neue Linien hinzu, während dedizierte Güterkorridore den Kohle- und Containerdurchsatz steigerten. Indien beschleunigt die Modernisierung durch den Vande Bharat Express und 30 Milliarden USD an Elektrifizierungsfinanzierung, ergänzt durch östliche und westliche dedizierte Güterkorridore. Südostasiatische Projekte wie Indonesiens Hochgeschwindigkeitsstrecke Jakarta–Bandung und Malaysias East Coast Rail Link unterstreichen die Finanzierung im Rahmen der Belt-and-Road-Initiative. Im Gegensatz dazu konzentrieren sich Japan und Südkorea auf den Export von Technologie und Betriebskompetenz.

Europa belegt den zweiten Platz und ist durch eine ausgereifte Infrastruktur gekennzeichnet, die digitale Aufrüstung und Dekarbonisierung benötigt. Das Transeuropäische Verkehrsnetz schreibt ETCS auf 35.000 km bis 2030 vor und festigt die langfristige Nachfrage nach Signalisierungsinstallationen. Deutschlands Programm über 86 Milliarden EUR (~101 Milliarden USD) führt die Region an, und Frankreichs Grand Paris Express fügt 200 km fahrerloses U-Bahnnetz hinzu. Trotz Kostenüberschreitungen hält das Vereinigte Königreich an HS2 fest, während Polen und die Tschechische Republik EU-Kohäsionsfonds nutzen, um Strecken zu elektrifizieren und Streckengeschwindigkeiten zu erhöhen. Die Aufmerksamkeit für Bahnhofszugänglichkeit und Konnektivität auf der letzten Meile unterstützt Nebenausgaben für Aufzüge, Ticketing und Fahrradverleihintegration.

Nordamerika betont die Güterverkehrsleistung und korridorbezogene Personenverkehrsverbesserungen. Das Infrastrukturinvestitions- und Beschäftigungsgesetz stellt 66 Milliarden USD für die Amtrak-Erweiterung und Sicherheitsaufrüstungen bereit, wobei der Northeast Corridor und neue Intercity-Verbindungen wie Cleveland–Chicago priorisiert werden. Die Fusion von Canadian Pacific und Kansas City Southern schafft das erste Netzwerk, das Kanada, die Vereinigten Staaten und Mexiko verbindet, und unterstreicht die grenzüberschreitende Lieferkettenoptimierung. Güterverkehrsunternehmen investierten in positive Zugsteuerung, Brückenerneuerungen und intermodale Terminals. Der Nahe Osten und Afrika verzeichnen frühphasiges Wachstum, angetrieben durch Saudi-Arabiens NEOM-Linearstadt-Schienenkonzept und Ägyptens Hochgeschwindigkeitsstrecke, die Kairo mit der neuen Verwaltungshauptstadt verbindet. Südafrika zielt auf die Wiederherstellung des Pendlerverkehrs nach pandemiebedingten Störungen ab, während Marokko seinen Al-Boraq-Hochgeschwindigkeitsdienst in Richtung Agadir ausbaut.

Wettbewerbslandschaft

Der Wettbewerb im Eisenbahnsystemmarkt ist mäßig konzentriert, wobei führende Akteure Produkttiefe und digitale Serviceportfolios kombinieren. Alstom, Siemens Mobility und CRRC verfügen über globale Präsenz, die Rollmaterial, Signalisierung und schlüsselfertige Projektabwicklung umfasst. Sie schwenken von einmaligen Geräteverkäufen auf abonnementbasierte Zustandsüberwachung, bordeigene Datenanalysen und integrierte Mobilitäts-als-Dienstleistung-Plattformen um, die Umsatztransparenz gewährleisten. Hitachi Rails Übernahme von Thales Ground Transportation Systems für 1,66 Milliarden EUR (1,94 Milliarden USD) stärkt seine Kompetenz in Signalisierung und Cybersicherheit. Gleichzeitig erweitert Wabtecs Kauf von Dellner Hitachi für 960 Millionen USD die Produkt-Bandbreite bei Kupplungen und Fahrwerken.

Der strategische Fokus liegt auf der domänenübergreifenden Systemintegration statt auf der Leistung einzelner Komponenten. Betreiber vergeben Verträge an Anbieter, die Zuverlässigkeit, Pünktlichkeit und Energieeinspar-KPIs im Rahmen jahrzehntelanger Serviceverträge garantieren. Infolgedessen investieren Lieferanten stark in cloud-native Softwarestacks, Edge-Computing-Gateways und Cybersicherheitszertifizierungen wie ISO 27001, um die Ausschreibungskonformität zu sichern. Disruptive Neueinsteiger umfassen KI-gestützte Unternehmen für vorausschauende Wartung, die ungeplante Ausfallzeiten reduzieren, sowie Startups für Wasserstofftankinfrastruktur, die mit Energiekonzernen zusammenarbeiten, um grüne Wasserstoffkorridore auszurollen.

Die Resilienz der Lieferkette bleibt ein Wettbewerbsdifferenziator. Unternehmen schließen langfristige Halbleiterbeschaffungsvereinbarungen mit inländischen Fertigungsstätten ab und bauen regionale Montagezentren auf, um Lieferzeiten zu verkürzen. Inflationsdruck auf Stahl und Kupfer veranlasst zu fortgeschrittenen Beschaffungsabsicherungen und materialleichten Designinnovationen. Fachkräftemangel in der fortgeschrittenen Signalisierung treibt Kooperationen mit Universitäten und Programmierausbildungsanbietern voran, um den Talentpool zu vergrößern. Insgesamt stärken diese Maßnahmen die Marktpositionierung und erhöhen gleichzeitig die Markteintrittsbarrieren für neue Herausforderer im Eisenbahnsystemmarkt.

Branchenführer im Eisenbahnsystemmarkt

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Hitachi Rail

Stadler Rail AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Concord Control Systems stellte Indiens erstes vollständig einheimisches emissionsfreies Antriebspaket vor, das auf das nationale Netto-Null-Bahnziel 2030 ausgerichtet ist.

- Juli 2025: Tata AutoComp Systems und Skoda Group gründeten ein Gemeinschaftsunternehmen in Indien zur Herstellung von Antriebskomponenten im Rahmen einer mehrere Millionen Euro umfassenden Investition.

- Juli 2025: DB Cargo rüstete eine Lokomotive mit automatischem Zugbetrieb und Fernzugbetriebsfunktionen nach und ermöglichte damit autonome Langstreckengüterfahrten.

- Dezember 2024: Indian Railways setzte Kavach ein, eine automatische Zugschutzsuite der Sicherheitsintegritätsstufe 4, die die Zuverlässigkeit der Kollisionsvermeidung erhöht.

Berichtsumfang des globalen Eisenbahnsystemmarkts

| Antriebssystem |

| Hilfsstromsystem |

| HVAC-System |

| Bordeigene Fahrzeugsteuerung |

| Zuginformationssystem |

| Zugsicherheitssystem |

| Konventionelle Bahn | |

| Schnellverkehr | U-Bahn |

| Monorail | |

| Hochgeschwindigkeitsbahn |

| Personenbeförderung |

| Güterbeförderung |

| Lokomotiven |

| Personenwagen |

| Güterwagen |

| Stadtbahnen |

| Straßenbahnen |

| Öffentlicher Sektor (staatliche Eisenbahnen) |

| Private Betreiber |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Systemtyp | Antriebssystem | |

| Hilfsstromsystem | ||

| HVAC-System | ||

| Bordeigene Fahrzeugsteuerung | ||

| Zuginformationssystem | ||

| Zugsicherheitssystem | ||

| Nach Transittyp | Konventionelle Bahn | |

| Schnellverkehr | U-Bahn | |

| Monorail | ||

| Hochgeschwindigkeitsbahn | ||

| Nach Anwendung | Personenbeförderung | |

| Güterbeförderung | ||

| Nach Fahrzeugtyp | Lokomotiven | |

| Personenwagen | ||

| Güterwagen | ||

| Stadtbahnen | ||

| Straßenbahnen | ||

| Nach Endnutzung | Öffentlicher Sektor (staatliche Eisenbahnen) | |

| Private Betreiber | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz werden globale Eisenbahnsysteme bis 2030 voraussichtlich erzielen?

Es wird erwartet, dass der Umsatz bis 2030 49,75 Milliarden USD erreicht, was einem konstanten CAGR-Wachstum von 5,35 % entspricht.

Welche Region führt bei aktuellen und zukünftigen Bahninvestitionen?

Der asiatisch-pazifische Raum hält 49,13 % des Umsatzes von 2024 und wird mit einer CAGR von 6,25 % wachsen, angetrieben durch den Hochgeschwindigkeitsausbau in China und U-Bahn-Ausbauten in Südostasien.

Welches Systemsegment liefert das stärkste Wachstum?

Antriebsplattformen verzeichnen eine CAGR von 5,88 %, da Betreiber Dieselflotten durch Wasserstoff- und batterieelektrische Einheiten ersetzen.

Wie verändern Anlage-als-Dienstleistung-Modelle die Beschaffung?

Leasingbündel verlagern hohe Vorabkosten in planbare Betriebsausgaben, erweitern die Beteiligung privater Betreiber und generieren rentenähnliche Einnahmen für Lieferanten.

Seite zuletzt aktualisiert am: