Marktgröße und Marktanteil für Zug-Steuerungs- und Managementsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.5 Milliarden US-Dollar |

| Marktgröße (2030) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zug-Steuerungs- und Managementsysteme von Mordor Intelligence

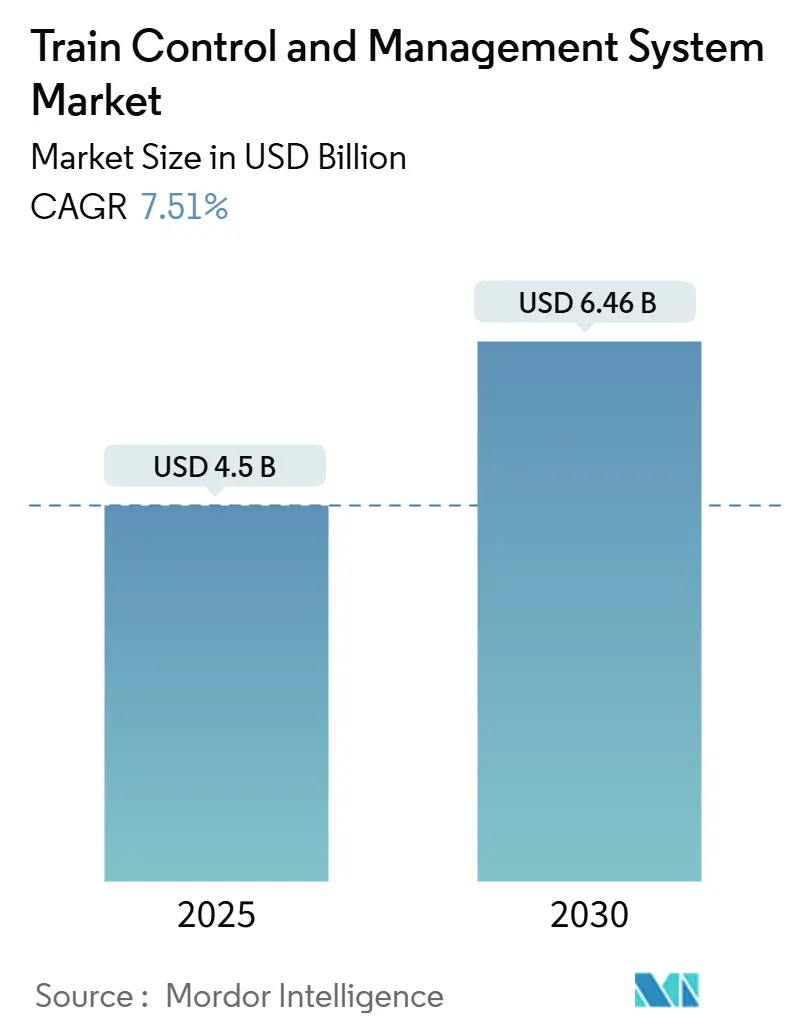

Die Marktgröße für Zug-Steuerungs- und Managementsysteme erreichte im Jahr 2025 einen Wert von 4,50 Milliarden USD und soll bis 2030 auf 6,46 Milliarden USD anwachsen, was einer CAGR von 7,51 % im Zeitraum 2025–2030 entspricht. Zunehmende Urbanisierung, regulatorischer Fokus auf Sicherheit und der Wandel hin zu autonomem Bahnbetrieb beschleunigen die Nachfrage nach digitalen Plattformen, die kommunikationsbasierte Zugsteuerung (CBTC) mit künstlicher Intelligenz verbinden. Betreiber in dicht besiedelten Korridoren setzen Moving-Block-Automatisierung ein, um latente Kapazitäten zu erschließen, während strenge Interoperabilitätsvorschriften in Europa und die PTC-Konformität in Nordamerika die Upgrade-Zyklen aufrechterhalten. Anbieter mit vollständigen digitalen Portfolios – von Hardware bis hin zu Datenanalyse – gewinnen an Wettbewerbsstärke, da Bahnbehörden ihre Lieferantenökosysteme konsolidieren.

Wichtigste Erkenntnisse des Berichts

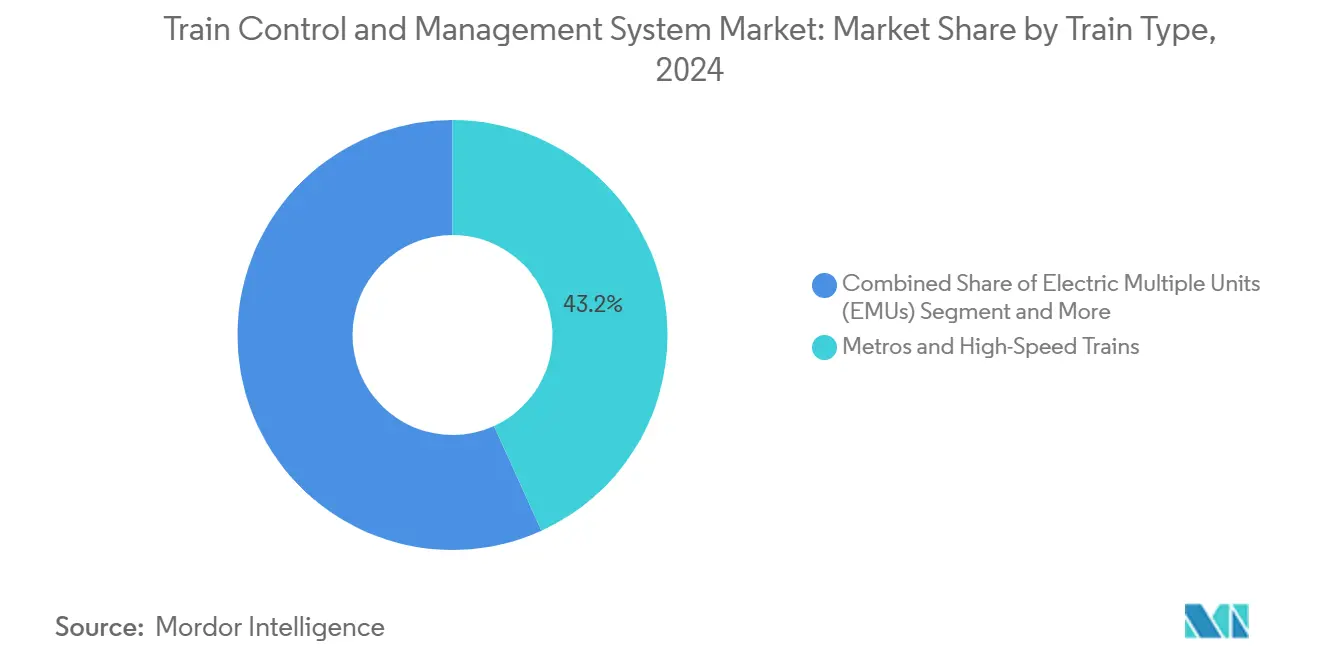

- Nach Zugtyp führten U-Bahnen und Hochgeschwindigkeitszüge mit einem Marktanteil von 43,15 % am Markt für Zug-Steuerungs- und Managementsysteme im Jahr 2024; Elektrische Triebzüge werden bis 2030 voraussichtlich mit einer CAGR von 8,56 % wachsen.

- Nach Komponente entfielen auf Fahrzeugsteuergeräte 39,04 % des Marktanteils am Markt für Zug-Steuerungs- und Managementsysteme im Jahr 2024, während Mobile Kommunikations-Gateways bis 2030 mit einer CAGR von 9,08 % zulegen.

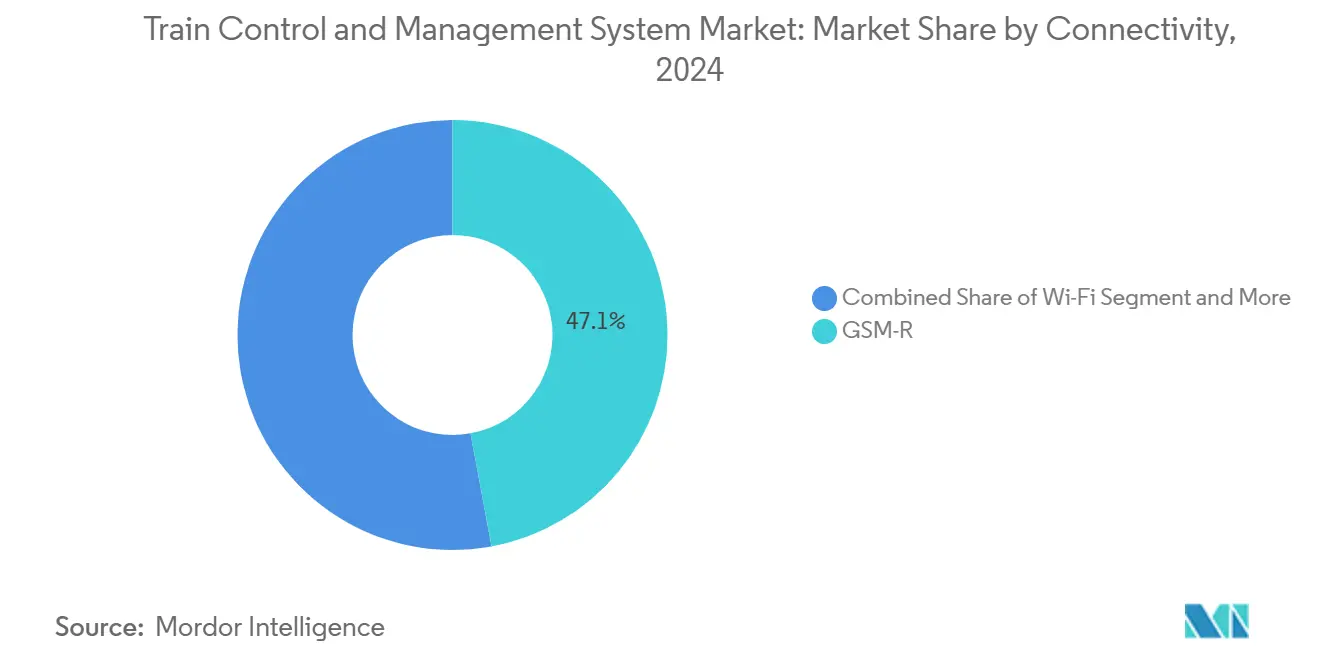

- Nach Konnektivität hielt GSM-R im Jahr 2024 einen Marktanteil von 47,12 % am Markt für Zug-Steuerungs- und Managementsysteme; Wi-Fi-Lösungen werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 9,45 % wachsen.

- Nach Steuerungslösung erfasste die kommunikationsbasierte Zugsteuerung (CBTC) im Jahr 2024 einen Marktanteil von 53,41 % am Markt für Zug-Steuerungs- und Managementsysteme, während Integrierte Zugsteuerungsplattformen bis 2030 mit einer CAGR von 10,04 % wachsen sollen.

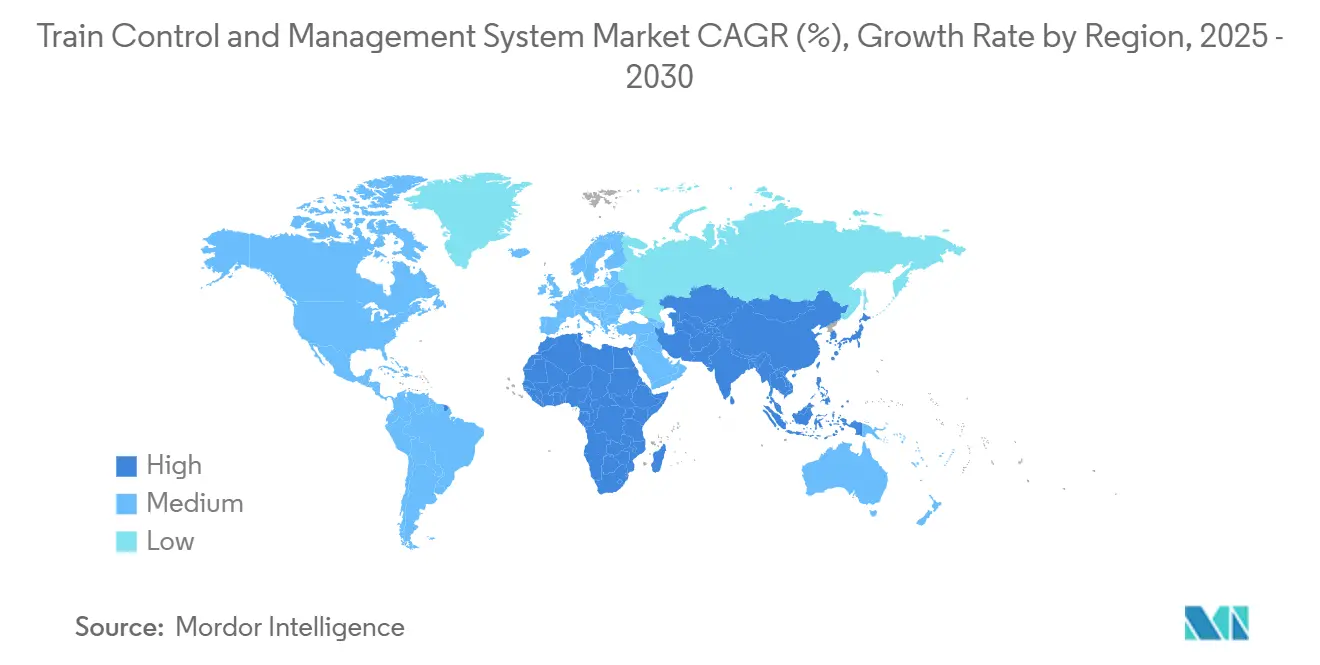

- Nach Geografie dominierte Asien-Pazifik mit einem Marktanteil von 39,66 % am Markt für Zug-Steuerungs- und Managementsysteme im Jahr 2024 und ist bis 2030 für eine CAGR von 8,13 % positioniert.

Globale Markttrends und Erkenntnisse für Zug-Steuerungs- und Managementsysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Expansion des städtischen Schienenverkehrs | +1.8% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Upgrade-Zyklen zur digitalen Signaltechnik | +1.5% | Global; frühe Gewinne in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbindliche Sicherheitsvorschriften (EU TSI) | +1.2% | Europa; Übernahme andernorts | Langfristig (≥ 4 Jahre) |

| Einführung von Moving-Block ETCS Level 3 | +1.1% | Europa als Kern; Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach energieeffizientem Schienenverkehr | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Integration von digitalem Zwilling für vorausschauende Wartung | +0.8% | Nordamerika und EU; globaler Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Expansion des städtischen Schienenverkehrs in Schwellenländern

Megastädte in China, Indien und Südostasien nehmen beispiellose Längen an U-Bahn-Strecken in Betrieb, wobei allein in China häufig mehr als 1.000 Kilometer neue Linien jährlich entstehen. Diese Neubauprojekte sehen CBTC und autonomen Betrieb von Beginn an vor und vermeiden damit kostspielige Nachrüstungen, wie sie in reifen Netzen üblich sind. Regierungen betrachten den Schienenverkehr als Hebel zur Schaffung von Arbeitsplätzen: Jede investierte Milliarde USD unterstützt rund 30.000 Stellen und reduziert gleichzeitig busbezogene Emissionen. Standardisierte Systemarchitekturen über Stadtcluster hinweg ermöglichen es Anbietern, Referenzdesigns zu skalieren, Bereitstellungspläne zu beschleunigen und Stückkosten zu senken. Betreiber profitieren zudem von integrierten Energiemanagementsystemen und Modulen für vorausschauende Wartung, die Lebenszykluskosten reduzieren. Infolgedessen werden fortschrittliche Steuerungsplattformen in regionale Infrastrukturpläne eingebettet und nicht als optionale Ergänzungen behandelt.

Upgrade-Zyklen von analoger zu digitaler Signaltechnik (ETCS, CBTC)

Digitale Signaltechnik kann die Streckenkapazität um 20–40 % erhöhen, ohne dass Gleiserweiterungen erforderlich sind, und ist damit die Standardstrategie für ausgelastete europäische Strecken. Die Deutsche Bahn strebt einen bundesweiten ETCS-Rollout bis 2030 an, und das Modernisierungsprogramm der Leitstellen der SNCF umfasst sowohl TGV- als auch konventionelle Strecken [1]„Modernisierungsprogramm der Leitstellen,” SNCF Group, sncf.com. Parallele CBTC-Implementierungen in U-Bahnen reduzieren die Zugfolgezeiten auf unter 90 Sekunden, was zu höheren Fahrgeldeinnahmen und einer besseren Flottenauslastung führt. Während der Migration müssen Betreiber analoge und digitale Systeme parallel betreiben, was einen lukrativen Ersatzmarkt für Schnittstellenhardware und Integrationsdienstleistungen schafft. Der Wandel eröffnet zudem Möglichkeiten zur Datenmonetarisierung – von der dynamischen Fahrplanoptimierung bis hin zur Echtzeit-Sitzplatzbelegungsanalyse.

Verbindliche Sicherheitsvorschriften (z. B. Technische Spezifikationen für die Interoperabilität der EU)

Der TSI-Rahmen Europas verpflichtet Personen- und Güterverkehrsbetreiber zur Implementierung von ETCS Level 2 und 3, was einen Dominoeffekt auf Nicht-EU-Korridore auslöst, die mit europäischen Strecken verbunden sind [2]„Faktenblatt zu digitalen Schienenlösungen,” Siemens AG, siemens.com. Compliance-Fristen beschleunigen die Beschaffung, während die mit der NIS2-Richtlinie abgestimmten Cybersicherheitsklauseln die Nachfrage nach sicheren Protokollen und Angriffserkennung steigern. Anbieter mit etablierten CE-Kennzeichnungsverfahren und eigenen Zertifizierungslabors erzielen kürzere Genehmigungszyklen und können wettbewerbsfähiger kalkulieren. Über Europa hinaus übernehmen südamerikanische und nahöstliche Projekte TSI-konforme Subsysteme, um multilaterale Finanzierungen zu sichern, die an Interoperabilitätsbenchmarks geknüpft sind. Die Vorschriften wirken somit als Exportkatalysator für europäische Technologien.

Einführung von Moving-Block ETCS Level 3 zur Steigerung der Streckenkapazität

Die Moving-Block-Logik beseitigt feste Blockabschnittsbeschränkungen und staffelt Züge dynamisch entsprechend Echtzeit-Geschwindigkeit und Bremskurven. Frühe Pilotprojekte in der Schweiz und Dänemark verzeichnen signifikante Durchsatzgewinne auf stark frequentierten Hauptstrecken. Mit der Reifung der ERTMS-Spezifikationen bündeln Anbieter Level-3-Module in standardisierten Produkt-Roadmaps, was die inkrementellen Kosten senkt. Güterverkehrsunternehmen in Europa und Asien sehen in der Technologie eine Möglichkeit, die Achslastproduktivität ohne kostspielige Ausweichgleiserweiterungen zu steigern, was den Nachfragepool über U-Bahnen und Hochgeschwindigkeitsdienste hinaus erweitert.

Analyse der Hemmnisswirkung*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und langer ROI für den Schienenverkehr | -1.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Komplexe Interoperabilitätsherausforderungen bei mehreren Anbietern | -0.9% | Global; besonders ausgeprägt in Europa | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für die Einhaltung von Cybersicherheitsvorschriften | -0.7% | Nordamerika und EU; globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der 5G-Spektrumszuweisung im Zuge der GSM-R-Abschaltung | -0.6% | Europa als Kern; globale Auswirkungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange ROI-Zeiträume für Bahnbetreiber

Vollständige CBTC-Installationen können erhebliche Kosten pro Streckenkilometer auf Güterverkehrsstrecken verursachen und die Amortisationszeiten für Betreiber, die Kapazitäten schrittweise monetarisieren, auf ein Jahrzehnt ausdehnen [3]„Finanzierungstrends für Infrastrukturinvestitionen 2025,” Wirtschaftskommission für Lateinamerika und die Karibik, cepal.org. Städtische Behörden stehen unter politischem Druck, sichtbare Baumaßnahmen gegenüber Back-Office-Elektronik zu bevorzugen, was die Erneuerungszyklen für Steuerungssysteme verzögert. Leasing- und leistungsbasierte Verträge verlagern einen Teil des Risikos auf die Anbieter, erhöhen jedoch häufig die gesamten Lebenszykluskosten. Finanzministerien und multilaterale Kreditgeber knüpfen zinsgünstige Darlehen zunehmend an Energie-Effizienz- oder Sicherheitsverbesserungsmetriken und drängen Behörden zu einer phasenweisen Beschaffung, die den jährlichen Budgetrahmen berücksichtigt.

Komplexe Interoperabilitätsherausforderungen bei mehreren Anbietern

Eine fragmentierte Lieferkette kann Implementierungszeiträume verdoppeln und die Kosten im Vergleich zu Einzelanbieterprojekten in die Höhe treiben. Europäische Korridore, die mehrere Betreiber bedienen, machen das Problem besonders deutlich: Infrastrukturmanager, Fahrzeughalter und Technologieanbieter müssen Schnittstellen harmonisieren, die Datenmodelle, ausfallsichere Logik und Cybersicherheitsrichtlinien umfassen. Altsysteme erhöhen die Komplexität, da maßgeschneiderte Gateways analoge und IP-Netzwerke überbrücken. Betriebsunterbrechungen aufgrund von Kompatibilitätsfehlern verursachen Vertragsstrafen, die die anfänglichen Einsparungen aus der Mehrquellenbeschaffung bei weitem übersteigen, was Behörden dazu veranlasst, Integratoren mit nachgewiesenen Orchestrierungskompetenzen vorab zu qualifizieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zugtyp: Elektrische Triebzüge verankern den Elektrifizierungsschwung

U-Bahnen und Hochgeschwindigkeitszüge halten im Jahr 2024 noch immer 43,15 % des Marktanteils am Markt für Zug-Steuerungs- und Managementsysteme, ihr Anteil wird jedoch voraussichtlich leicht zurückgehen, da Elektrische Triebzüge in den Intercity-Verkehr vordringen. Die Marktgröße für Elektrische Triebzüge im Markt für Zug-Steuerungs- und Managementsysteme wächst rasch, wobei das Segment bis 2030 eine CAGR von 8,56 % verzeichnen soll. Elektrische Triebzüge profitieren von niedrigeren Betriebskosten und saubereren Antrieben und sind damit die Standardoption für Vorort- und Regionalverkehr in neu elektrifizierten Korridoren. Schwellenländer, die den Schienenverkehr für Klimaschutzziele einsetzen, überspringen die Dieselphase und steigen direkt auf elektrisches Rollmaterial um.

Fortschrittliche Steuerungsmodule, die in Elektrische Triebzüge integriert sind, ermöglichen die Koordination der Rekuperationsbremsung und den Lastausgleich, wodurch der Traktionsenergieverbrauch im Vergleich zu Altsystemen um 15–25 % gesenkt wird. Fahrerlose U-Bahn-Konfigurationen steigern die Nachfrage nach Sensorfusion und ausfallsicherer Logik innerhalb von Fahrzeugsteuergeräten und schaffen Chancen für Anbieter mit softwarezentrierten Portfolios.

Nach Komponente: Mobile Gateways beschleunigen die Konnektivitätsentwicklung

Fahrzeugsteuergeräte erfassten im Jahr 2024 den größten Marktanteil von 39,04 % am Markt für Zug-Steuerungs- und Managementsysteme, was ihre zentrale Bedeutung für sicherheitskritische Aufgaben widerspiegelt. Dennoch werden Mobile Kommunikations-Gateways bis 2030 mit einer CAGR von 9,08 % prognostiziert, getragen von der Welle der 5G-fähigen FRMCS-Implementierungen. Betreiber sehen Gateways als entscheidende Enabler für vorausschauende Wartung, Passagier-Wi-Fi und Echtzeit-Diagnose und wandeln Konnektivität von einem Kostenfaktor in einen Wertgenerator um.

Modulare Gateway-Architekturen ermöglichen den Austausch von Funkkarten im laufenden Betrieb, sodass Flotten von GSM-R auf 5G umsteigen können, ohne die gesamte Hardware zu ersetzen. Parallele Fortschritte bei Mensch-Maschine-Schnittstellen führen Touchscreens und Augmented-Reality-Overlays ein, die Fahrer-Workflows und Wartungsprüfungen vereinfachen. Anbieter, die sichere Over-the-Air-Software-Updates bereitstellen können, heben sich ab, da Cyber-Anforderungen strenger werden.

Nach Konnektivität: Wi-Fi überbrückt die 5G-Lücke

Obwohl GSM-R im Jahr 2024 einen Marktanteil von 47,12 % am Markt für Zug-Steuerungs- und Managementsysteme behielt, löst die bevorstehende Abschaltung der Technologie ein zweigleisiges Investitionsmuster aus. Behörden migrieren nicht sicherheitskritische Dienste – Ticketing, CCTV-Backhaul, Passagier-Internet – auf Wi-Fi, das bis 2030 mit einer CAGR von 9,45 % wächst. Dieser schrittweise Weg vermeidet Störungen sicherheitskritischer Anwendungen, bis das 5G-Spektrum endgültig festgelegt ist.

TETRA bleibt in Industrie- und Bergbaubahnen bestehen, wo robuste Sprachkommunikation und Schmalband-Daten ausreichen. Europas FRMCS-Versuche setzen Benchmarks, die Nordamerika und Asien beobachten, doch unterschiedliche Spektrumspolitiken können zu regionalen Implementierungsvarianten führen. Integrationsschichten, die Funktechnologien abstrahieren, schützen Anwendungssoftware vor grundlegenden Änderungen und erleichtern künftige Migrationen.

Nach Zugsteuerungslösung: Integrierte Plattformen gewinnen an Boden

Die kommunikationsbasierte Zugsteuerung (CBTC) hielt im Jahr 2024 einen dominanten Marktanteil von 53,41 % am Markt für Zug-Steuerungs- und Managementsysteme, gefestigt durch weit verbreitete U-Bahn-Rollouts in Megastädten des Asien-Pazifik-Raums. Das Interesse der Betreiber an Plattformkonsolidierung treibt jedoch Integrierte Zugsteuerungssysteme bis 2030 auf eine CAGR von 10,04 % an. Einheitliche Plattformen verbinden CBTC, ETCS, Energieanalyse und Diagnose unter einer Software-Suite, reduzieren Anbieterschnittstellen und vereinfachen Zertifizierungsaudits.

Die Positive Train Control in Nordamerika tritt in eine Verbesserungsphase ein, die sich auf Energieoptimierung und flottenweit integrierte Daten konzentriert. Anbieter, die Cybersicherheit von Grund auf integrieren, gewinnen Ausschreibungen, da Behörden Lebenszyklusrisiken bewerten, die durch Cloud-Verbindungen und Fernwartung entstehen.

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf 39,66 % des Marktanteils am Markt für Zug-Steuerungs- und Managementsysteme und wird bis 2030 eine CAGR von 8,13 % verzeichnen, gestützt durch Chinas milliardenschwere U-Bahn-Pipeline und Indiens Plan, U-Bahn-Systeme in mehreren Städten auszubauen. Regionale Behörden verknüpfen die Schienenexpansion mit wirtschaftlicher Entwicklung und Emissionszielen, was vorhersehbare Beschaffungspläne gewährleistet, die Anbietern helfen, lokale Fertigungszentren zu skalieren. Anbieter mit Lokalisierung in Mandarin und Hindi sowie starken Kundendienst-Netzwerken haben einen Wettbewerbsvorteil.

Europa schreitet durch die obligatorische ETCS-Einführung voran und erzeugt einen stetigen Ersatzstrom, da die veraltete Signaltechnik schrittweise abgelöst wird. Nationale Streckeninhaber koordinieren die Finanzierung mit EU-Infrastrukturmitteln und unterstützen gemeinsame Beschaffungen, die das Risiko über Grenzen hinweg verteilen. Hohe Arbeitskosten fördern die Automatisierung und kommen Anbietern fahrerloser Technologien und zentralisierter Verkehrssteuerung zugute.

Nordamerika tritt in eine Phase nach dem Mandat ein, in der das installierte PTC-Fundament als Sprungbrett für datengesteuerte Güterverkehrsoptimierung dient. Behörden lenken Budgets auf Energieeinsparungen und Resilienz gegenüber extremen Wetterereignissen. Lateinamerika zeigt sporadisches Wachstum, das durch São Paulos ETCS-Level-2-Implementierung hervorgehoben wird, obwohl makroökonomische Volatilität die unmittelbaren Aussichten dämpft. Megaprojekte im Nahen Osten – Etihad Rail in den Vereinigten Arabischen Emiraten und Saudi-Arabiens geplante Hochgeschwindigkeitsverbindungen – bieten langfristige Chancen, sofern Bieter lokale Inhaltsklauseln und Sicherheitsanforderungen navigieren.

Wettbewerbslandschaft

Der Markt für Zug-Steuerungs- und Managementsysteme weist eine moderate Konzentration auf, wobei Siemens, Alstom und Hitachi Rail ihre globale Präsenz und umfassenden Portfolios nutzen, um Schlüsselfertigverträge zu gewinnen. Ihre integrierten Angebote umfassen Hardware, Software und Lebenszyklusdienstleistungen und erfüllen die Präferenz der Betreiber für eine einzige Verantwortlichkeit.

Mittelständische Unternehmen spezialisieren sich auf Cybersicherheit, digitale Zwillinge oder Edge-Analytik und bilden Allianzen mit OEMs, um Nischenlücken zu schließen. Jüngste Kooperationen verbinden Rollmaterialhersteller mit Cloud-Anbietern und vereinen Betriebstechnologie mit IT-Expertise. Start-ups konzentrieren sich auf SaaS-basierte Energiemanagementmodule, die sich in Altsysteme integrieren lassen und wiederkehrende Einnahmen über die anfänglichen Investitionskosten hinaus generieren.

Zu den strategischen Schritten zählen Alstoms Übernahme eines Cybersicherheits-Spezialisten zur Stärkung seines Portfolios und Siemens' Partnerschaft mit einem 5G-Chipsatz-Anbieter zur Beschleunigung der FRMCS-Bereitschaft. Hitachi Rail investiert in Labore für digitale Zwillinge, die Validierungszyklen verkürzen und Kosten für physische Prototypen senken. Käufer gewichten zunehmend messbare Ergebnisse – Energieeinsparungsprozentsätze, Pünktlichkeitsgewinne – gegenüber bloßer technischer Konformität, was die Bewertungskriterien für Ausschreibungen neu gestaltet.

Marktführer in der Branche der Zug-Steuerungs- und Managementsysteme

Siemens Mobility GmbH

Alstom SA

Hitachi Rail STS

Thales Group

Wabtec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Alstom vereinbarte mit ViaMobilidade und der Regierung von São Paulo die Installation des ersten ETCS Level 2 in Lateinamerika auf den Metrolinien 8 und 9.

- Februar 2025: Die San Francisco MTA trieb ihr Zugsteuerungs-Upgrade-Projekt voran und wählte die CBTC-Lösung von Hitachi Rail für das 114 Kilometer lange Muni-Metro-Netz aus.

- Dezember 2024: Stadler sicherte sich einen Vertrag im Wert von 500 Millionen USD mit MARTA zur Implementierung von NOVA Pro CBTC im gesamten Schwerverkehrsnetz von Atlanta.

- April 2024: BEML und Bharat Electronics unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung einer einheimischen i-TCMS-Plattform für die indischen Eisenbahnen.

Globaler Berichtsumfang für den Markt für Zug-Steuerungs- und Managementsysteme

| U-Bahnen und Hochgeschwindigkeitszüge |

| Elektrische Triebzüge |

| Dieseltriebzüge |

| Fahrzeugsteuergeräte |

| Mobiler Kommunikations-Gateway |

| Mensch-Maschine-Schnittstelle |

| Sonstige |

| GSM-R |

| Wi-Fi |

| TETRA |

| Sonstige |

| Kommunikationsbasierte Zugsteuerung (CBTC) |

| Integrierte Zugsteuerung |

| Positive Train Control (PTC) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Zugtyp | U-Bahnen und Hochgeschwindigkeitszüge | |

| Elektrische Triebzüge | ||

| Dieseltriebzüge | ||

| Nach Komponente | Fahrzeugsteuergeräte | |

| Mobiler Kommunikations-Gateway | ||

| Mensch-Maschine-Schnittstelle | ||

| Sonstige | ||

| Nach Konnektivität | GSM-R | |

| Wi-Fi | ||

| TETRA | ||

| Sonstige | ||

| Nach Zugsteuerungslösung | Kommunikationsbasierte Zugsteuerung (CBTC) | |

| Integrierte Zugsteuerung | ||

| Positive Train Control (PTC) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zug-Steuerungs- und Managementsysteme im Jahr 2025?

Die Marktgröße für Zug-Steuerungs- und Managementsysteme wird im Jahr 2025 auf rund 4,50 Milliarden USD geschätzt und strebt bis 2030 einen Wert von 6,46 Milliarden USD an.

Welcher Zugtyp verzeichnet bis 2030 das stärkste Wachstum?

Elektrische Triebzüge werden aufgrund globaler Elektrifizierungsbestrebungen voraussichtlich die höchste CAGR von 8,56 % erzielen.

Welche Region weist die stärkste Nachfrage nach fortschrittlichen Zugsteuerungslösungen auf?

Asien-Pazifik hält den größten Marktanteil von 39,66 % und verzeichnet dank massiver U-Bahn-Expansionen eine CAGR von 8,13 %.

Welche Komponenten ziehen die schnellsten Investitionen an?

Mobile Kommunikations-Gateways wachsen mit einer CAGR von 9,08 %, da Konnektivität für vorausschauende Wartung und Passagierdienstleistungen immer wichtiger wird.

Seite zuletzt aktualisiert am: