Größe und Marktanteil des chinesischen ZfP-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

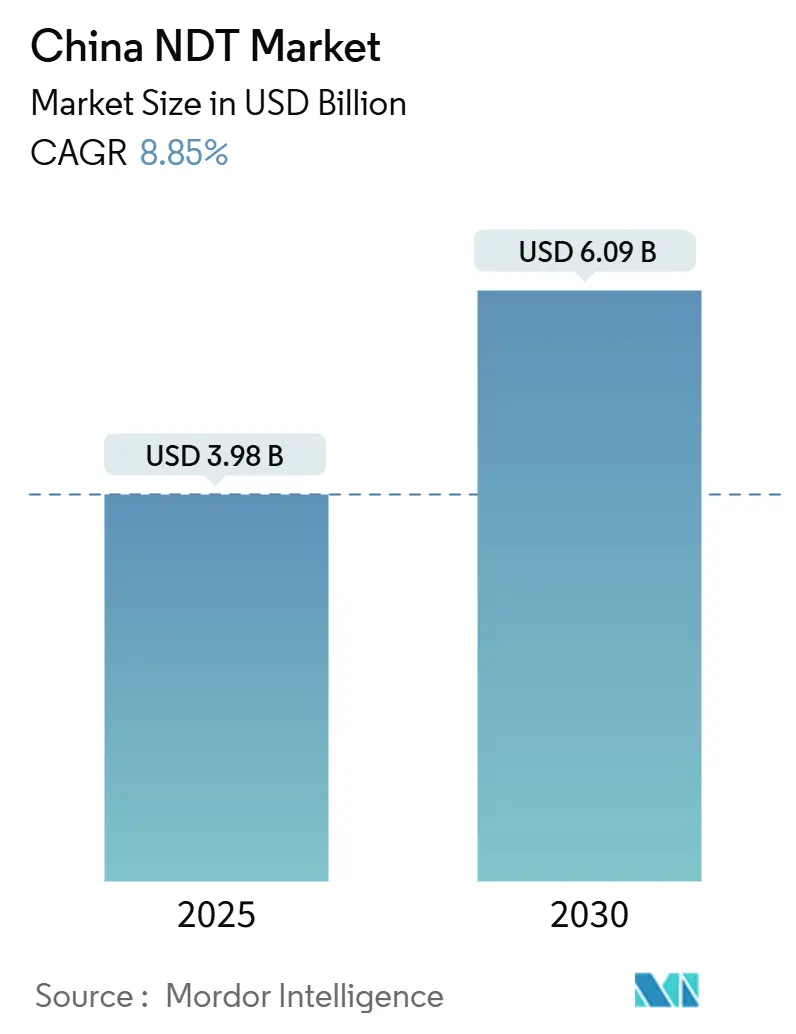

| Marktgröße (2025) | 3.98 Milliarden US-Dollar |

| Marktgröße (2030) | 6.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.85% CAGR |

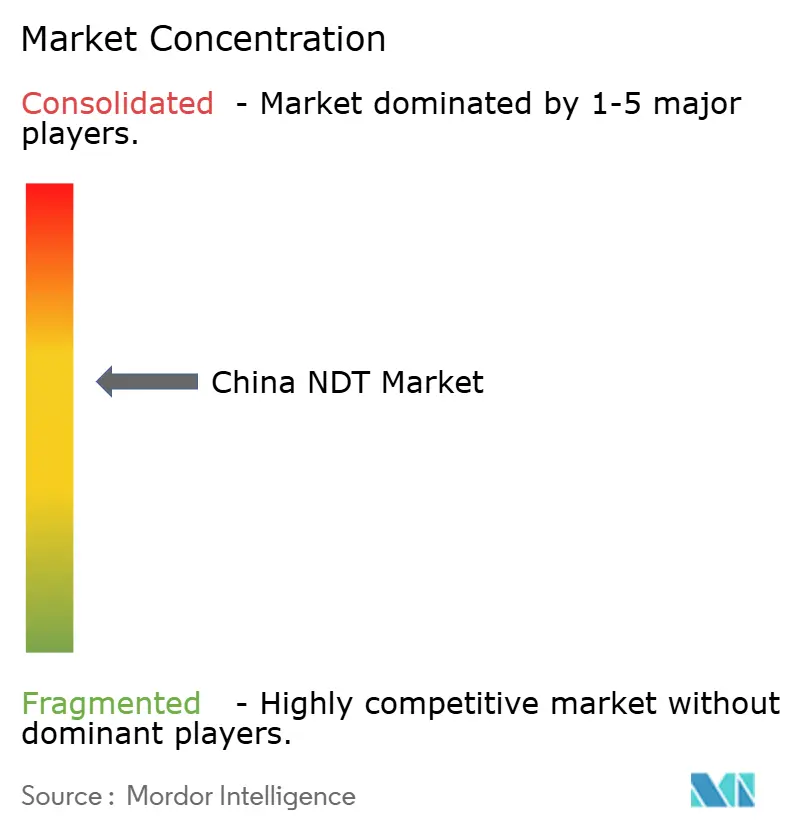

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen ZfP-Marktes von Mordor Intelligence

Die Größe des chinesischen ZfP-Marktes betrug im Jahr 2025 3,98 Milliarden USD und wird voraussichtlich bis 2030 auf 6,09 Milliarden USD anwachsen, was einer CAGR von 8,85 % und einem kumulativen Wachstum von 53 % über den Prognosezeitraum entspricht. Vorschriften zur Infrastruktursicherheit, die rasche Elektrifizierung des Verkehrs und politisch gesteuerte Lokalisierung hochwertiger Prüfgeräte treiben diesen anhaltenden Anstieg voran. Beschleunigte Schienen- und Brückeninspektionen sichern eine stabile Nachfrage, während KI-gestützte Software die Inspektionszykluszeiten verkürzt und die Dienstleistungsproduktivität steigert. Staatliche Beschaffungsanreize begünstigen inländische Anbieter, verringern die Importabhängigkeit und lenken den chinesischen ZfP-Markt in Richtung technologischer Eigenständigkeit. Die zunehmende Nutzung automatisierter Roboter erweitert die adressierbaren Möglichkeiten in gefährlichen Bergbau- und petrochemischen Anlagen.

Wichtigste Erkenntnisse des Berichts

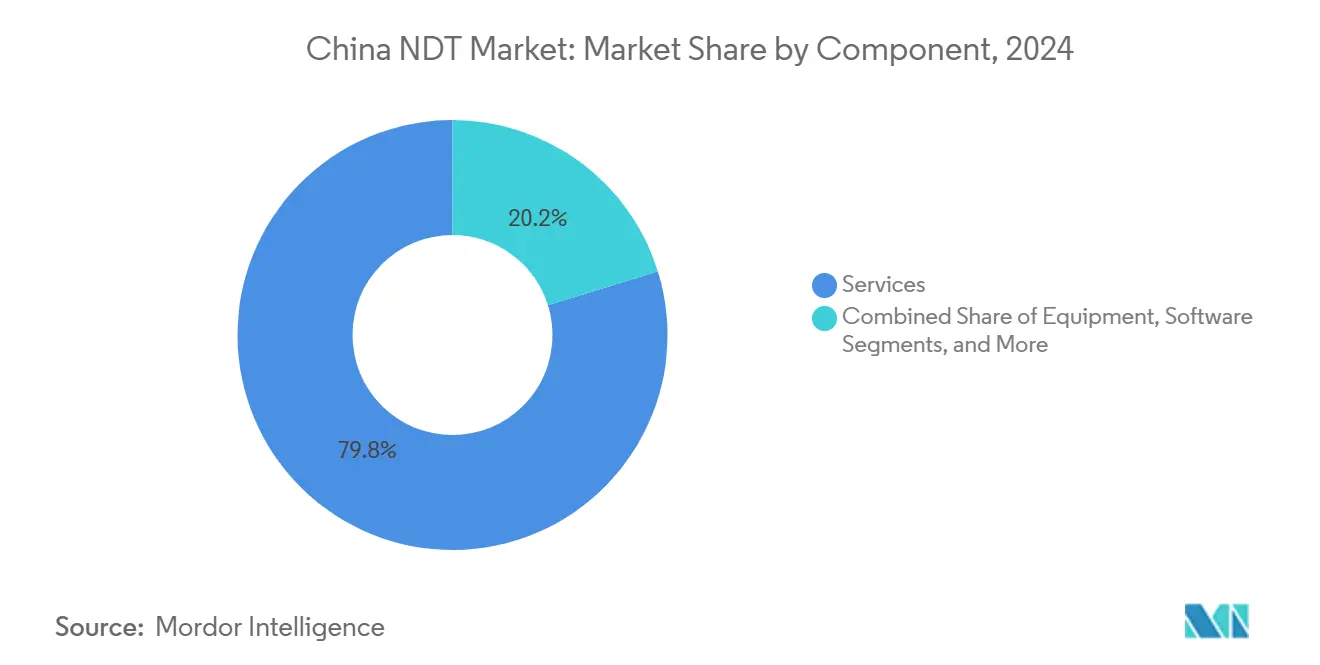

- Nach Komponente führten Dienstleistungen mit einem Anteil von 79,8 % am chinesischen ZfP-Markt im Jahr 2024; Software soll bis 2030 mit einer CAGR von 13,7 % wachsen.

- Nach Prüfmethode hielt die Ultraschallprüfung im Jahr 2024 einen Anteil von 28,5 % am chinesischen ZfP-Markt, während die Wirbelstromprüfung voraussichtlich mit einer CAGR von 10,7 % wachsen wird.

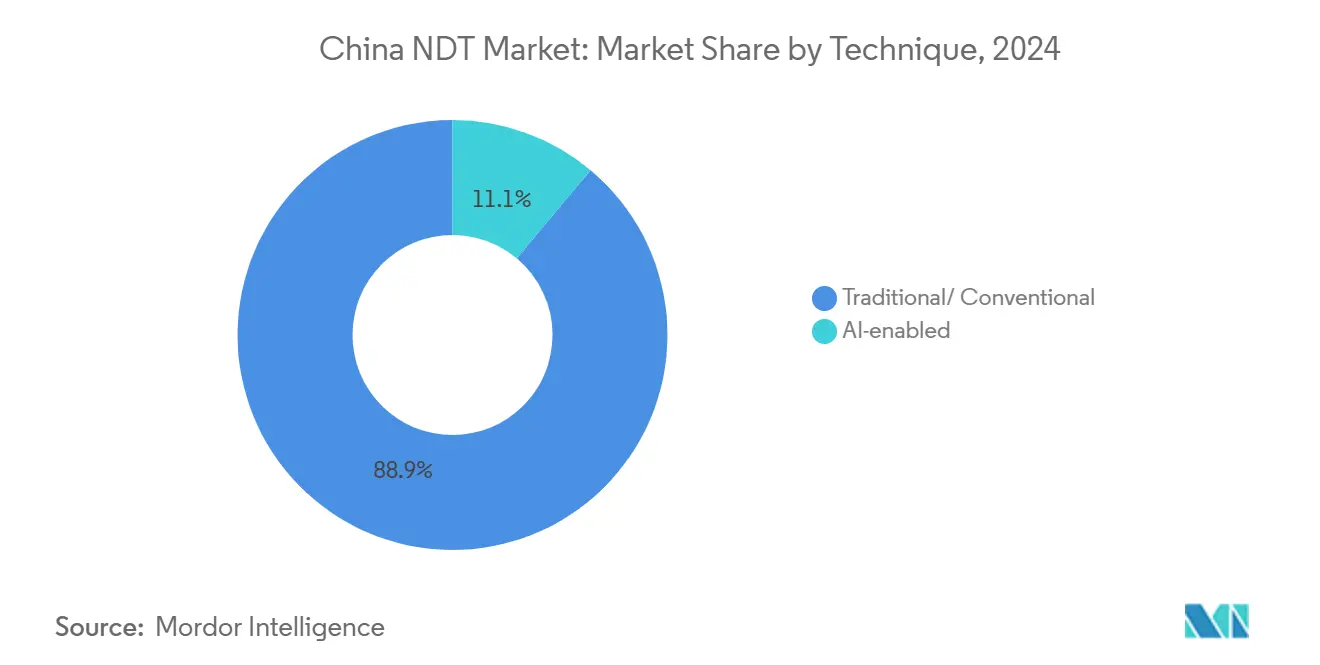

- Nach Technik erfassten traditionelle Ansätze im Jahr 2024 einen Anteil von 88,9 % am chinesischen ZfP-Markt; KI-gestützte Systeme sollen bis 2030 mit einer CAGR von 16,8 % wachsen.

- Nach Endverbraucher entfiel auf Öl und Gas im Jahr 2024 ein Anteil von 26,1 % am chinesischen ZfP-Markt, während der Automobilsektor aufgrund des Bedarfs an Batterieprüfungen für Elektrofahrzeuge eine CAGR von 10,6 % verzeichnen dürfte.

Trends und Erkenntnisse zum chinesischen ZfP-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Vorschriften zur Infrastruktursicherheit für Brücken, Hochgeschwindigkeitsbahnen und Pipelines | +2.1% | National, mit Schwerpunkt im Jangtse-Flussdelta und im Perlflussdelta | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus der Lieferkette für neue Energien (Windturbinenblätter, Lithium-Ionen-Batterien, Photovoltaikmodule) | +1.8% | National, mit frühen Gewinnen in Jiangsu, Guangdong und der Inneren Mongolei | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Reformen der Betriebsinspektionen für Sonderausrüstungslizenzen (2024–25) | +1.5% | Nationale Umsetzung mit provinziellen Abweichungen | Kurzfristig (≤ 2 Jahre) |

| Anreize zur inländischen Substitution für hochwertige industrielle Computertomographie und Phased-Array-Ultraschallprüfung | +1.2% | National, mit Fertigungszentren in Guangdong, Zhejiang, Jiangsu | Mittelfristig (2–4 Jahre) |

| KI-gestützte Fehlererkennung verkürzt die Inspektionszykluszeit um ≥ 35 % | +1.0% | Städte der ersten Kategorie und fortgeschrittene Fertigungszonen | Mittelfristig (2–4 Jahre) |

| Provinzielle Subventionen für den Einsatz von ZfP-Robotern in gefährlichen Umgebungen | +0.9% | Bergbauregionen in Shanxi, der Inneren Mongolei und Xinjiang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Vorschriften zur Infrastruktursicherheit treiben die systematische Ausweitung von Inspektionen voran

Neue Vorschriften für Brücken, Schienen und Pipelines verpflichten Anlagenbetreiber zur Durchführung jährlicher oder zweijährlicher ZfP-Programme, wodurch die Ausgaben fest in ihren Betriebsbudgets verankert werden.[1]Peijie Zhang et al., „Parametrische Analyse von Schweißfehlern in orthotropen Stahlbrückendecks auf Basis der Wirbelstrom-Anregungsmethode”, Tagungsband der 6. Internationalen Konferenz über Strukturgesundheitsüberwachung und Integritätsmanagement, ndt.net Der Ausbau des Hochgeschwindigkeitsbahnnetzes im Rahmen des 14. Fünfjahresplans umfasst die Hinzufügung von 40.000 km Gleis, das vor der Inbetriebnahme Ultraschall- und Wirbelstromprüfungen unterzogen werden muss. Pipeline-Betreiber erfassen nun digitale Inspektionsaufzeichnungen, die von Regulierungsbehörden geprüft werden, was die Nachfrage nach integrierten Softwareplattformen steigert. Offshore-Windfundamente und städtische Versorgungstunnel fallen unter erweiterte Vorschriften, die die Einhaltung sowohl im Energie- als auch im kommunalen Sektor ausweiten. Da die Vorschriften auch während wirtschaftlicher Abschwächungen in Kraft bleiben, schaffen sie einen konjunkturresistenten Einnahmestrom für qualifizierte Anbieter.

Die Lieferkette für neue Energien schafft spezialisierte Prüfanforderungen

Windflügellängen von über 100 m fördern die Nutzung von Phased-Array-Ultraschallprüfung und Thermografiegeräten, die zur Erkennung von Fehlern unterhalb der Oberfläche geeignet sind. Hersteller von Lithium-Ionen-Batterien müssen strengere Zellintegritätsprüfungen gemäß GB 38031-2025 bestehen, was visuelle und akustische Emissionsstufen in Inline-Linien hinzufügt. Solarmodulhersteller suchen nach automatisierter Fehlererkennung, um eine Moduleffizienz von 20 % aufrechtzuerhalten und Exportprämien zu sichern. Provinzielle Zuschüsse von bis zu 50 Millionen RMB (7,1 Millionen USD) subventionieren Prototypen-Prüfanlagen im Neuen Gebiet Xiong'an und lenken Start-ups in den chinesischen ZfP-Markt.[2]Verwaltungsausschuss des Neuen Gebiets Xiong'an, „Maßnahmen zur Förderung von Innovationen bei hochwertigen Prüfgeräten (Ausgabe 2024)”, xiongan.gov.cn Zusammen tragen diese Faktoren 1,8 Prozentpunkte zum Wachstum bei, da Hersteller Qualitätskontrollen einführen, die für die Erreichung ihrer Klimaneutralitätsziele unerlässlich sind.

Verpflichtende Reformen der Betriebsinspektionen erweitern die Compliance-Anforderungen

Ab Januar 2025 werden Druckbehälter, Aufzüge und Industriekessel kürzere Inspektionsintervalle erfordern, die von Technikern der Stufe III durchgeführt werden müssen, was voraussichtlich die wiederkehrenden Servicestunden erhöhen wird.[3]Staatliche Verwaltung für Marktregulierung, „Sicherheitstechnischer Code für Sonderausrüstungen: Regeln für periodische Inspektionen (gültig ab Januar 2025)”, samr.gov.cn Einrichtungen müssen Ergebnisse über zugelassene Software archivieren, was die Nachfrage nach cloudbasierten Berichtssystemen steigert. Permanente Sensorinstallationen gewinnen an Bedeutung, wo Risikoschwellenwerte eine kontinuierliche Überwachung auslösen, was Möglichkeiten für akustische Emissions- und geführte Wellensysteme eröffnet. Obwohl die Kapazitäten aufgrund anhaltender Technikermangel angespannt bleiben, erschließen akkreditierte Unternehmen, die ihre Belegschaft aufstocken oder KI-Analysen einsetzen, einen geschützten Einnahmeweg.

Inländische Substitutionspolitiken beschleunigen die Lokalisierung von Ausrüstungen

Das Ministerium für Industrie und Informationstechnologie gewährt staatseigenen Käufern, die chinesische Computertomographie- und Phased-Array-Ultraschallprüfgeräte beschaffen, Preisaufschläge von bis zu 15 %. Ausrüstungssubventionen, die 30 % des Kaufpreises abdecken, stimulieren Bestellungen für die Plattformen von SIUI und Beijing Zhongke Innovation Technology. Softwareentwickler sind für nationale KI-Fördermittel berechtigt, was den Rollout von Fehlererkennungsalgorithmen beschleunigt. Während Versorgungslücken bei Komponenten für Röntgenröhren bestehen bleiben, reduzieren Substitutionsprogramme die Importabhängigkeit um 1,2 Prozentpunkte der CAGR und legen den Grundstein für eine stärkere inländische Wertschöpfungskette.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Technikern der Stufe III bei schnell wachsender Nachfrage | -1.8% | National, mit akutem Mangel in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungskosten für fortschrittliche Computertomographie- und Phased-Array-Ultraschallprüfsysteme für kleine und mittlere Unternehmen | -1.2% | Fertigungscluster in Zhejiang, Jiangsu und Guangdong | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards in verschiedenen Branchen verzögern die Validierung von KI-Algorithmen | -0.9% | National, mit branchenspezifischen Abweichungen | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei wichtigen Sensoren und Röntgenröhren verursacht Versorgungsrisiken | -0.7% | National, mit Logistikkonzentration in Küstenhäfen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Technikern schränkt die Erweiterung der Servicekapazitäten ein

China benötigt bis 2030 zusätzlich 15.000 Spezialisten der Stufe III, doch die Ausbildungspipelines fügen jährlich weniger als 3.000 hinzu, was eine Qualifikationslücke vergrößert, die das Wachstum um 1,8 Prozentpunkte verringert. Die ISO-9712-Zertifizierung erfordert mehrjährige Ausbildungsverhältnisse, was die Auffrischung der Belegschaft verzögern kann. Gehaltsaufschläge locken Talente in Städte der ersten Kategorie, was Standorte im Landesinneren unterbesetzt lässt. Kleinere Fabriken sehen sich längeren Wartezeiten und höheren Servicegebühren gegenüber, was die Einführung proaktiver Inspektionsregime hemmt.

Hohe Ausrüstungskosten begrenzen die Einführung fortschrittlicher Technologien durch kleine und mittlere Unternehmen

Industrielle Computertomographiesysteme mit Preisen zwischen 800.000 USD und 1,5 Millionen USD übersteigen die Budgets von Fertigungsunternehmen mit einem Jahresumsatz unter 10 Millionen USD und hemmen die Verbreitung der Technologie. Phased-Array-Ultraschallprüfpakete über 200.000 USD erfordern zudem spezialisierte Prüfköpfe und Software, was die Lebenszykluskosten erhöht. Finanzierungshürden bestehen, da Banken Schwierigkeiten haben, ZfP-Anlagen zu bewerten, und der dünne Sekundärmarkt Leasingoptionen einschränkt. Infolgedessen verlassen sich kleine und mittlere Unternehmen auf externe Dienstleister, was die Dominanz des Outsourcing-Modells aufrechterhält, aber das Aufwärtspotenzial bei Ausrüstungsverkäufen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen bleiben dominant, während Software stark wächst

Dienstleistungen beanspruchten im Jahr 2024 einen Anteil von 79,8 % am chinesischen ZfP-Markt, was die Präferenz von Unternehmen widerspiegelt, Inspektionen an Firmen mit zertifiziertem Personal und schlüsselfertigen Ausrüstungsflotten auszulagern. Ausrüstungsanbieter verzeichneten stetige Zuwächse, angetrieben durch Lokalisierungssubventionen, während die Verbrauchsmaterialmengen im Einklang mit der vorgeschriebenen Inspektionshäufigkeit stiegen. Das Software-Teilsegment soll mit einer CAGR von 13,7 % wachsen, angetrieben durch KI-Analysen, die den manuellen Interpretationsaufwand reduzieren und digitale Berichtspflichten erfüllen.

Externe Anbieter nutzen Skaleneffekte, um hochwertige Computertomographie- und Phased-Array-Ultraschallprüfanlagen über mehrere Kunden zu amortisieren und die Stückkosten attraktiv zu halten. KI-gestützte Anwendungen haben eine Genauigkeit von 93,7 % bei der Erkennung akustischer Emissionswellenformen erreicht, was die kommerzielle Einführung bestätigt und Software-Erneuerungen vorantreibt. Verbrauchsmaterialien wie Koppelgele und Eindringmittel profitieren von der strengeren jährlichen Prüffrequenz bei Brücken und Pipelines. Insgesamt verdeutlicht die dienstleistungslastige Struktur, wie der chinesische ZfP-Markt weiterhin Unternehmen belohnt, die Felderfahrung mit cloudbasierten Analysen kombinieren, anstatt sich ausschließlich auf reine Hardware-Modelle zu verlassen.

Nach Prüfmethode: Ultraschall führt, Wirbelstrom gewinnt an Tempo

Die Ultraschallprüfung machte im Jahr 2024 28,5 % der Größe des chinesischen ZfP-Marktes aus und wird für ihre Vielseitigkeit bei Schweißnahtinspektionen, der Erkennung von Schienenfehlern und Druckbehälteranwendungen geschätzt. Die Wirbelstromprüfung soll jedoch bis 2030 mit einer CAGR von 10,7 % wachsen, dank ihrer überlegenen Empfindlichkeit für nicht-ferromagnetische Legierungen, die in Elektrofahrzeugbatterien und Luft- und Raumfahrtverkleidungen verwendet werden. Radiografische, magnetpulver- und flüssigkeitseindringbasierte Methoden behalten Nischenrollen für Tiefendurchdringung oder die Entdeckung von Oberflächenrissen.

Fortschritte im Design von Wirbelstromprüfköpfen erreichen nun eine Risserkennungsgenauigkeit von 93 % und eine Lochfraßerkennungsgenauigkeit von 90 % in Edelstahlrohren und übertreffen damit die Leistung älterer IRIS-Ultraschallalternativen. Die visuelle Inspektion bleibt für die schnelle Überprüfung relevant, während akustische Emissionssysteme bei der Strukturgesundheitsüberwachung von Brücken an Bedeutung gewinnen. Thermografie gewinnt im Bereich der Wartung von Stromverteilungsanlagen an Boden, und die Computertomographie unterstützt die Präzisionsvalidierung von Gussteilen in der Luft- und Raumfahrt, wenn auch mit begrenzter Einführung bei kleinen und mittleren Unternehmen aufgrund des kapitalintensiven Charakters der Technologie.

Nach Technik: KI-gestützte Inspektion fordert konventionelle Praxis heraus

Traditionelle Techniken nehmen immer noch 88,9 % des chinesischen ZfP-Marktanteils ein, was den regulatorischen Komfort und die Vertrautheit der Inspektoren widerspiegelt. KI-gestützte Systeme beschleunigen sich jedoch mit einer CAGR von 16,8 %, indem sie Arbeitskräftemangel und das Versprechen von 35 % Einsparungen bei der Zykluszeit nutzen. Frühe Einsätze konzentrieren sich in Automobil- und Elektronikunternehmen, die Hochvolumen-Produktionslinien betreiben und Echtzeit-Fehlermarkierungen schätzen.

Multimodelle Automatisierung, die Anomalieerkennungs-Autoencoder mit Objekterkennungsnetzwerken kombiniert, ermöglicht selektive menschliche Überprüfung und hält nahezu null falsch-negative Raten aufrecht. Regulierungsbehörden erarbeiten Validierungsprotokolle, und sobald diese abgeschlossen sind, wird erwartet, dass die KI-Einführung auf die Stromerzeugungs- und petrochemischen Sektoren ausgeweitet wird. Konventionelle Praxis wird in sicherheitskritischen Anlagen bestehen bleiben, bis Algorithmen Zertifizierungsmaßstäbe erfüllen, was einen schrittweisen statt abrupten Übergang gewährleistet.

Nach Endverbraucherbranche: Öl und Gas führt, Automobil beschleunigt

Öl- und Gasoperationen machten im Jahr 2024 26,1 % der Ausgaben aus, da Pipeline-Integritätsprüfungen und Raffineriewartungen häufige Ultraschall-, Röntgen- und Magnetpulverprüfungen erfordern. Unterdessen zeigen die Automobil- und Transportsektoren mit einer CAGR von 10,6 % die schnellste Expansion, angetrieben durch Batteriezellenprüfungen und die Verifizierung von Leichtbau-Fahrgestellschweißnähten gemäß GB 38031-2025. Die Kern-, Wind- und Wasserkraftanlagen der Stromerzeugung liefern durch Lebensverlängerungsprogramme eine stabile Basisnachfrage.

Elektrofahrzeughersteller benötigen Inline-Computertomographiescans von Batteriemodulen zum Schutz vor thermischen Durchgehfehlern, was Ausrüstungsaufrüstungen und spezialisierte Serviceverträge vorantreibt. Luft- und Raumfahrt- sowie Verteidigungskunden suchen Computertomographiepräzision für Verbundwerkstoff-Flugzeugrahmenteile, wenn auch in kleineren Mengen. Bau-, Chemie-, Marine- und Bergbau-Endverbraucher ergänzen den Kundenstamm, jeweils mit einzigartigen Zugangs- und Umweltherausforderungen, die Roboterfahrzeuge und Korrosionskartierungs-Ultraschall begünstigen.

Geografische Analyse

Küstenmegaregionen dominieren den chinesischen ZfP-Markt. Das Jangtse-Flussdelta, das Shanghai, Jiangsu und Zhejiang umfasst, verfügt über die größte Konzentration zertifizierter Labore, die Containerhäfen, Werften und Halbleiterfabriken bedienen. Die Nähe zu globalen Lieferanten und Universitäten sichert eine robuste Pipeline von Inspektoren und Forschern. Das Perlflussdelta, angeführt von Guangdong, belegt den zweiten Platz aufgrund von Elektronik- und Automobilexporten, die Präzisionsinspektionen in Montagelinien vorschreiben.

Nördliche Provinzen zeigen unterschiedliche Muster. Integrationsprogramme für Beijing-Tianjin-Hebei treiben Brückenrenovierungsarbeiten voran, während Shanxi und die Innere Mongolei ZfP-Roboter in Kohlebergwerken einsetzen, um neuen Sicherheitsvorschriften zu entsprechen. Westliche Provinzen wie Xinjiang und Tibet verzeichnen eine aufkommende Nachfrage im Zusammenhang mit den Eisenbahnen der Belt-and-Road-Initiative und Wasserkraftdämmen. Jedoch erhöhen spärliche Infrastruktur und lange Logistikketten die Betriebskosten und verlängern die Mobilisierungsvorlaufzeiten.

Die Provinzen Hubei, Hunan und Henan in Zentralchina ziehen zunehmend Automobil- und Schienenfahrzeugfabriken an, die von niedrigeren Grundstückspreisen und verbesserten Logistikkorridoren profitieren. Allein das Fahrzeugbatteriencluster in Wuhan sichert sich mehrjährige Verträge für Phased-Array-Ultraschallprüfung und Computertomographiedienstleistungen, was die Qualitätsanforderungen inländischer Erstausrüster widerspiegelt. Insgesamt treibt das Wachstum im Landesinneren eine geografische Neuausrichtung voran und veranlasst Anbieter, Satellitendepots einzurichten, die Reaktionszeiten verkürzen und Reisekosten senken.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei inländische Marktführer unter staatlichen Substitutionsprogrammen Marktanteile gewinnen. Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI) veröffentlichte im April 2025 einen cloudverbundenen SyncScan Phased-Array-Detektor und zielt dabei über Hongkong-Kanäle auf Exportmärkte ab. Beijing Zhongke Innovation Technology und Unicomp Technology liefern Computertomographiescanner und Echtzeit-Röntgengeräte und skalieren die Kapazität auf 10 Einheiten pro Monat in Shenzhen, um die Nachfrage nach Elektronik zu decken.[4]Unicomp Technology, „Echtzeit-Röntgengerät mit 60 mm Durchdringung”, unicompXray.com

Internationale Anbieter behalten Nischen bei ultrahoher Auflösung von Sensoren und Dual-Energie-Computertomographie, sehen sich jedoch einem Preisnachteil von 15 % bei Ausschreibungen staatseigener Unternehmen gegenüber. Start-ups konzentrieren sich auf KI-Analyseplattformen, die auf vorhandene Hardware aufgerüstet werden können, und versuchen, den Softwarewert von Kapitalausgaben zu entkoppeln. Dienstleister differenzieren sich durch bundesweite Technikernetzwerke und spezialisierte Roboter für beengte Räume. Trotz zunehmendem Wettbewerb schützen regulatorische Hürden und Zertifizierungsprotokolle etablierte Anbieter und verhindern Preiserosion bei unternehmenskritischen Inspektionen.

Marktführer der chinesischen ZfP-Branche

Shantou Institute of Ultrasonic Instruments Co Ltd (SIUI)

Beijing Zhongke Innovation Technology Co Ltd

Unicomp Technology Co Ltd

Guangdong Zhengye Technology Co Ltd

Dandong Huari Science and Technology Co Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: SIUI brachte den SyncScan Phased-Array-Ultraschalldetektor auf den Markt, der Schweißsimulationssoftware und Fernsteuerungsfunktionalität bietet.

- März 2025: Unicomp Technology erweiterte die Computertomographieproduktion in Shenzhen auf 10 Einheiten pro Monat, um Automobil- und Elektronikkunden zu bedienen.

- Januar 2025: Das Qingcheng AE Institut erreichte eine Genauigkeit von 93,7 % bei der KI-gestützten Mustererkennung akustischer Emissionen unter Verwendung von ECAPA-TDNN-Modellen und validierte damit die automatisierte Fehlerklassifizierung für die Brückengesundheitsüberwachung.

- Januar 2025: Die Staatliche Verwaltung für Marktregulierung führte die obligatorische Zertifizierung der Stufe III für alle kritischen Druckbehälterinspektionen ein.

Umfang des Berichts zum chinesischen ZfP-Markt

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Flüssigkeitseindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomographieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Flüssigkeitseindringprüfung | |

| Visuelle Inspektionsprüfung | |

| Wirbelstromprüfung | |

| Schallemissionsprüfung | |

| Thermografie / Infrarotprüfung | |

| Computertomographieprüfung | |

| Nach Technik | Traditionell / Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des chinesischen ZfP-Marktes im Jahr 2030?

Der Markt soll bis 2030 einen Wert von 6,09 Milliarden USD erreichen und mit einer CAGR von 8,85 % wachsen.

Welche Komponente dominiert die Ausgaben?

Dienstleistungen führen mit 79,8 % des Umsatzes im Jahr 2024 aufgrund der weit verbreiteten Auslagerung von Inspektionen an zertifizierte Anbieter.

Welche Prüfmethode wächst am schnellsten?

Die Wirbelstromprüfung soll bis 2030 eine CAGR von 10,7 % verzeichnen, angetrieben durch die Inspektion nicht-ferromagnetischer Materialien in Elektrofahrzeugbatterien und Luft- und Raumfahrtteilen.

Wie wirken sich KI-gestützte Techniken auf Inspektionszyklen aus?

KI-gestützte Analysen können die Inspektionszykluszeit um 35 % reduzieren, was den Technikermangel lindert und den Durchsatz erhöht.

Welche Regionen weisen die größte Konzentration der ZfP-Nachfrage auf?

Das Jangtse-Flussdelta und das Perlflussdelta zusammen machen aufgrund der dichten Fertigungs-, Hafen- und Infrastrukturaktivitäten den größten Anteil aus.

Seite zuletzt aktualisiert am: