Größe und Marktanteil des deutschen ZfP-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

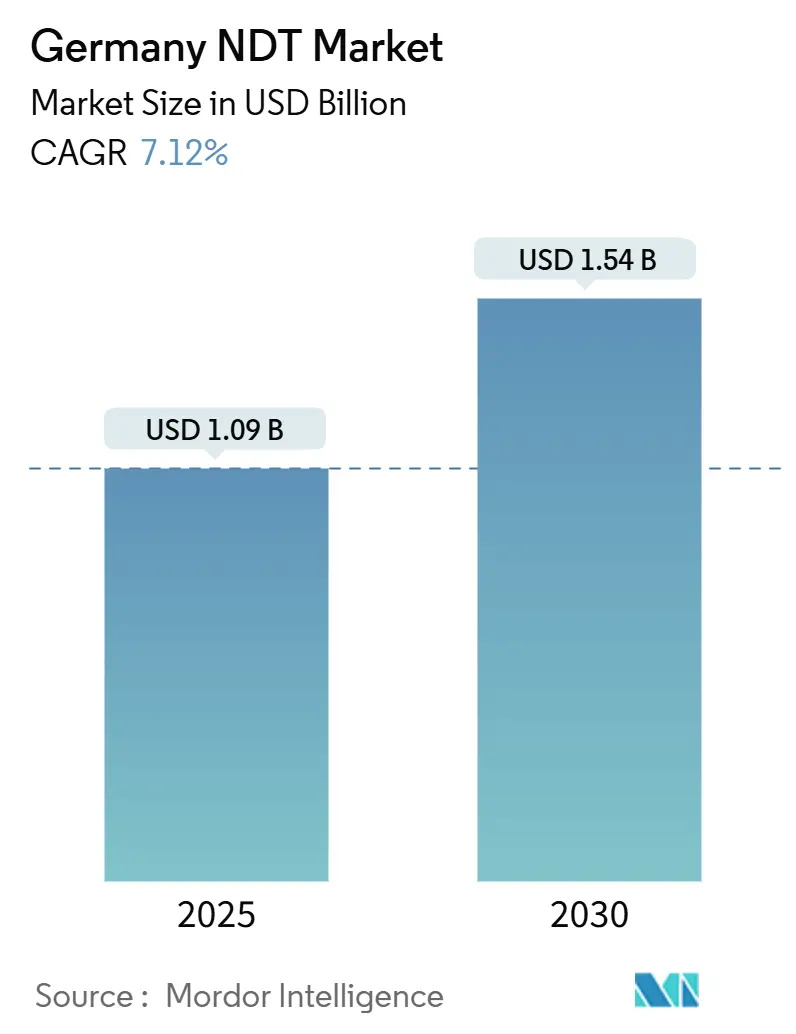

| Marktgröße (2025) | 1.09 Milliarden US-Dollar |

| Marktgröße (2030) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.12% CAGR |

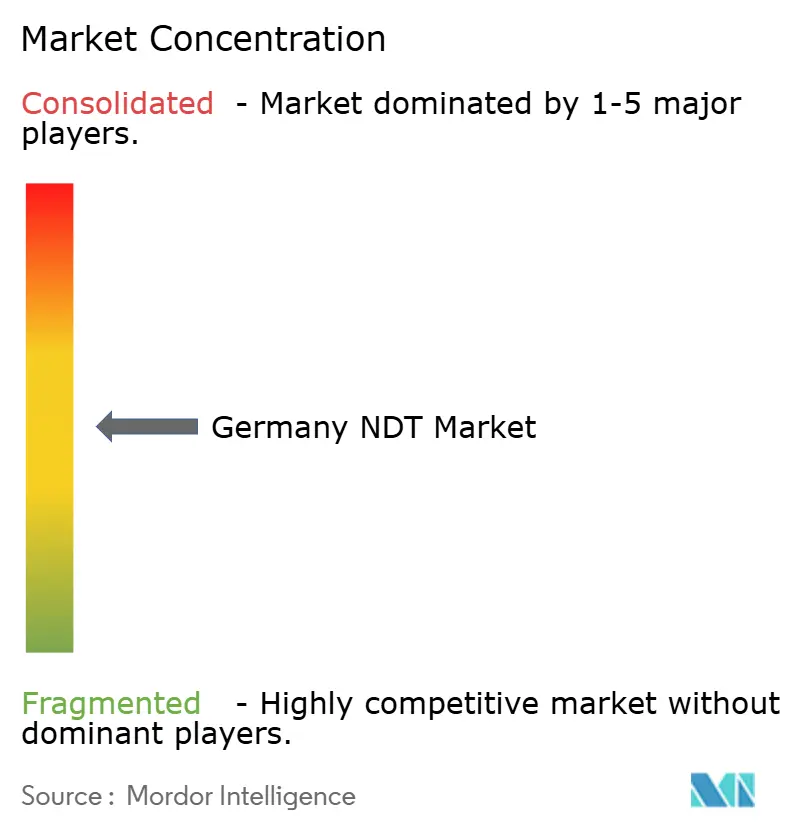

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen ZfP-Marktes durch Mordor Intelligence

Die Größe des deutschen ZfP-Marktes beläuft sich im Jahr 2025 auf 1,09 Milliarden USD und wird voraussichtlich bis 2030 auf 1,54 Milliarden USD anwachsen, was einer CAGR von 7,12 % über den Zeitraum entspricht. Diese Entwicklung spiegelt anhaltende Kapitalausgaben für Prüflösungen wider, da deutsche Hersteller strengere Exportqualitätsvorschriften, sich weiterentwickelnde EU-Sicherheitsrichtlinien und datengesteuerte Produktionsmodelle umsetzen. Industrie-4.0-Programme integrieren Ultraschall-, Wirbelstrom- und Thermografiesensoren direkt in die Fertigungslinie und verlagern die zerstörungsfreie Prüfung (ZfP) von periodischen Audits hin zur kontinuierlichen Überwachung. Die rasche Elektrifizierung von Fahrzeugplattformen treibt die Nachfrage nach fortschrittlicher Batteriepaketprüfung an, während Turbinen-Repowering- und Wasserstoffinfrastrukturprojekte neue Servicenischen eröffnen. Die Wettbewerbsdifferenzierung konzentriert sich auf die Integration von Softwareanalysen und Automatisierung, um dem Mangel an zertifizierten Fachkräften entgegenzuwirken und Durchlaufzeiten zu verkürzen, wodurch etablierte Anbieter ihre Preissetzungsmacht in komplexen Anwendungen aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

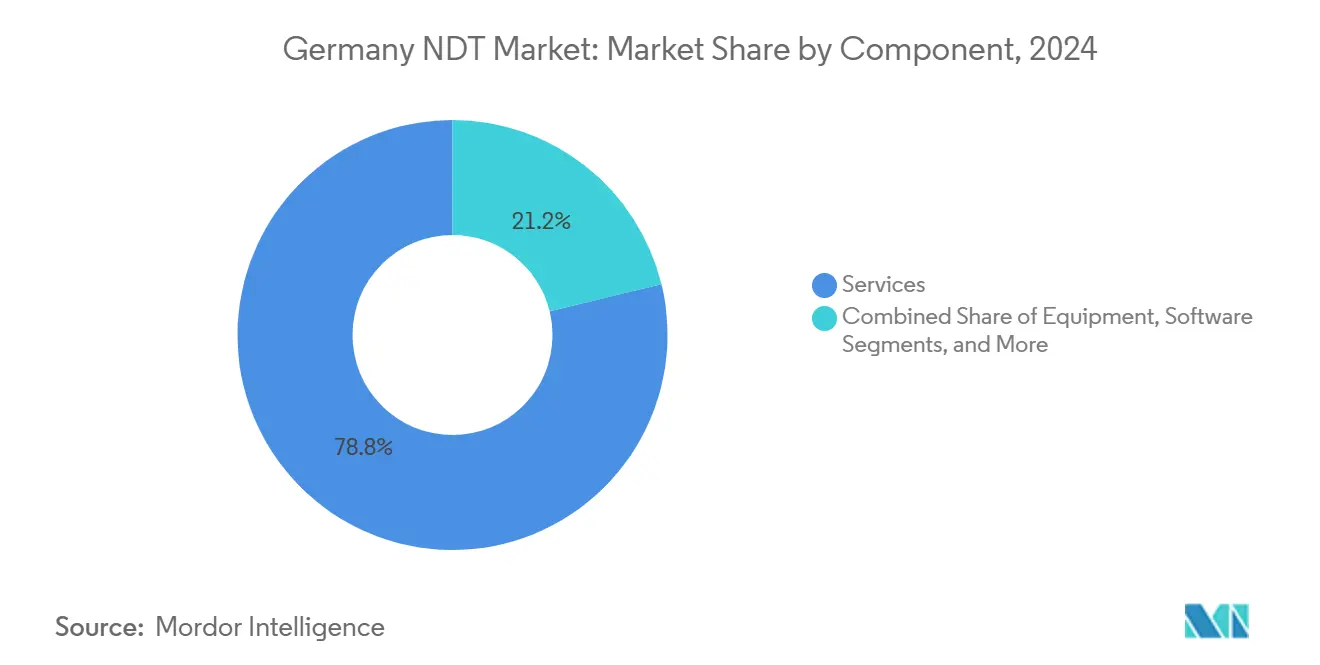

- Nach Komponente führten Dienstleistungen mit einem Anteil von 78,8 % am deutschen ZfP-Markt im Jahr 2024; Software wird voraussichtlich bis 2030 mit einer CAGR von 11,4 % wachsen.

- Nach Prüfmethode entfiel auf die Ultraschallprüfung im Jahr 2024 ein Anteil von 27,5 % an der Größe des deutschen ZfP-Marktes, und sie wird voraussichtlich bis 2030 mit einer CAGR von 6,9 % wachsen.

- Nach Technik hielten traditionelle Methoden im Jahr 2024 einen Anteil von 87,9 % am deutschen ZfP-Markt, während KI-gestützte Systeme bis 2030 voraussichtlich mit einer CAGR von 14,5 % wachsen werden.

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2024 ein Anteil von 25,1 % an der Größe des deutschen ZfP-Marktes, während der Automobil- und Transportsektor bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen wird.

Trends und Erkenntnisse im deutschen ZfP-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Qualitätssicherung bei deutschen Automobilexporten | +1.8% | Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Obligatorische periodische Prüfnormen gemäß der Druckgeräterichtlinie | +1.5% | Bundesweit, Industrieregionen | Langfristig (≥ 4 Jahre) |

| Repowering alternder Onshore-Windkraftanlagen | +1.2% | Norddeutschland und Küstenregionen, Brandenburg | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie-4.0-gestützten In-Line-ZfP-Systemen | +1.4% | Produktionszentren bundesweit | Langfristig (≥ 4 Jahre) |

| Ausbau der MRO-Kapazitäten in der Verteidigungsluftfahrt an Bundeswehr-Standorten | +0.8% | Militärische Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Aufbau von Wasserstoffpipelines mit Bedarf an fortschrittlicher Inspektion | +1.0% | Industriekorridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Qualitätssicherung bei deutschen Automobilexporten

Fahrzeuglieferungen im Wert von 230 Milliarden EUR (246,1 Milliarden USD) im Jahr 2024 rückten die Qualitätskonformität in den Mittelpunkt der Produktionswirtschaft. Tier-1-Zulieferer führten Phased-Array-Ultraschallscanner in Elektrofahrzeug-Batterielinien ein, um Schweißfehler in Aluminiumgehäusen zu erkennen, ohne den Zellenfluss zu unterbrechen. Automatisierte Computertomografie-Kabinette (CT) überprüfen nun die Maßhaltigkeit von gegossenen E-Motor-Rahmen innerhalb von Taktzeiten, die mit der Just-in-Sequence-Montage kompatibel sind. Bosch integrierte cloud-verbundene Prüf-Dashboards in mehreren Werken und liefert Echtzeit-Fehlerkarten, die in Prozesssteuerungen zurückfließen.[1]DGZfP, „Qualitätssicherungstrends bei Automobilexporten,” dgzfp.de Da Exportvorschriften auf Null-Fehler-Toleranzen konvergieren, betrachten OEMs fortschrittliche ZfP als Produktionsinfrastruktur und nicht als nachgelagerte Qualitätssicherungsmaßnahme, und verlagern Budgets von Kapitalausgaben für eigenständige Prüfanlagen hin zu mehrjährigen Serviceverträgen, die Verfügbarkeit garantieren.

Obligatorische periodische Prüfnormen gemäß der Druckgeräterichtlinie

Deutschland hat die EU-Druckgeräterichtlinie in nationales Recht umgesetzt und risikobasierte Inspektionen für Druckbehälter vorgeschrieben, die bestimmte Druckgrenzen überschreiten. Betreiber, die bisher auf Filmradiografie setzten, wechselten zu digitaler Radiografie und gepulsten Wirbelstromtechniken, um die Anforderungen an Dokumentation und Betriebszeitziele zu erfüllen. TÜV Rheinland verzeichnete einen Anstieg der ausgestellten Behälterzertifikate, nachdem Kunden auf geführte Ultraschallwellen umgestiegen waren, die durch Isolierungen hindurch bei laufendem Betrieb prüfen. Die gestaffelten Fristen der Richtlinie erstrecken sich über 2030 hinaus und gewährleisten eine stetige Warteschlange von Kesseln, Wärmetauschern und Reaktoren, die eine Rezertifizierung mit validierten ZfP-Verfahren erfordern.

Repowering alternder Onshore-Windkraftanlagen

Mehr als 25.000 vor 2010 installierte Turbinen nähern sich dem Ende ihrer Auslegungslebensdauer, was Betreiber dazu veranlasst, zusätzliche Megawattstunden zu gewinnen und gleichzeitig Repowering-Genehmigungen zu sichern. Die Nachfrage nach Schaufelinspektion stieg, da Thermografiedrohnen Delaminierungen unter der Oberfläche in Verbundwerkstoffhüllen kartierten. ROSEN übertrug Pipeline-Schallemissionsalgorithmen auf die Schweißnahtüberwachung von Türmen und reduzierte den Seilzugangsbedarf um die Hälfte. Netzbetreiber, die Fundamentaufrüstungen planen, beauftragen CT-Scans von Flanschbolzen, um die Vorspannungserhaltung unter höheren Gondelmassen zu validieren.[2]Bundesverband WindEnergie, „Repowering-Fahrplan 2025,” bwe.de Der Repowering-Zyklus ist auf die Bundesziele für den Ausbau des Anteils erneuerbarer Energien abgestimmt und sichert eine mehrjährige Servicepipeline für ZfP-Auftragnehmer.

Einführung von Industrie-4.0-gestützten In-Line-ZfP-Systemen

Deutsche Fabriken nutzen kompakte Phased-Array-Prüfköpfe mit integrierten Digitalisierern, die von Waygate Technologies entwickelt wurden und sperrige Kabel überflüssig machen sowie die direkte Weiterleitung von rohen A-Scans in MES-Plattformen ermöglichen. Machine-Learning-Modelle klassifizieren Fehlersignaturen in Millisekunden und leiten Roboterschweißer an, Fehlläufe zu beheben, bevor sie in nachgelagerten Prozessen auftreten. Obwohl die DSGVO Cloud-Analysen von Produktionsdaten einschränkt, bieten inländische Softwareunternehmen On-Premises-Inferenz-Engines an, die die Sicherheitsanforderungen der Werke erfüllen. Kontinuierliche Überwachung wandelt Prüfdaten in Eingaben für die vorausschauende Wartung um, reduziert ungeplante Ausfallzeiten und verbessert die Erstdurchlaufquote.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifiziertem ZfP-Personal (ISO 9712) | -1.2% | Deutschland, Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für Hochenergie-CT- und Phased-Array-UT-Ausrüstung | -0.9% | Bundesweit, insbesondere KMU | Langfristig (≥ 4 Jahre) |

| Datenschutzbeschränkungen verzögern das Training von KI-Modellen | -0.7% | Bundesweit, EU-weite Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Langsame Genehmigungszyklen für neuartige Methoden durch den Germanischen Lloyd | -0.4% | Maritime und Offshore-Sektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifiziertem ZfP-Personal

Die DGZfP verzeichnete Wartezeiten von mehr als sechs Monaten für Prüfungsaufsichten bei Level-II-Phased-Array-Prüfungen, was auf begrenzte Ausbildungsplätze und eine alternde Technikerbelegschaft zurückzuführen ist. Hersteller, die die Inspektion vor einem Jahrzehnt internalisiert hatten, lagern diese nun aus, um das Produktionstempo aufrechtzuerhalten, was die Tagessätze für Dienstleistungen in die Höhe treibt. Universitäten haben ihre Lehrpläne aktualisiert, doch fortgeschrittene CT-Rekonstruktions- und multimodale Algorithmusmodule bleiben Wahlfächer, was die Einarbeitungszeit für Neueinsteiger verlängert. Unternehmen beschleunigen daher die Einführung von Automatisierung, um den Durchsatz von manuellen Zertifizierungsengpässen zu entkoppeln.

Hohe Investitionskosten für Hochenergie-CT- und Phased-Array-UT-Ausrüstung

Eine 450-kV-Mikrofokus-CT-Anlage kann zusammen mit einer Bunkerumrüstung vor der Installation 500.000 EUR (535.000 USD) übersteigen. KMU verschieben solche Investitionen und bevorzugen mobile CT-als-Dienstleistung-Fahrzeuge, die vom Fraunhofer IIS entwickelt wurden und bei Bedarf vor dem Werk parken.[3]Fraunhofer IIS, „Konzeptnotiz zu mobilem CT als Dienstleistung,” fraunhofer.de Während Servicemieten Kapitalbindungen reduzieren, eignet sich die Chargenplanung möglicherweise nicht für die Taktzeit-Montage, was hybride Modelle erzwingt, bei denen kritische Teile in zentralisierte Labore versandt werden. Schnelle Sensorinnovationen erhöhen zudem das Obsoleszenzrisiko und erschweren die Rechtfertigung des ROI für Direktkäufe.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen dominieren durch Expertiseprämie

Dienstleistungen machten im Jahr 2024 78,8 % des deutschen ZfP-Marktanteils aus, was die industrielle Präferenz für Drittanbieter-Zertifizierung und den Mangel an ISO-9712-Level-III-Ressourcen widerspiegelt. Große Raffinerie-Stillstände, Avionik-Lebensverlängerungsprogramme und Validierungen von Automobilneuanläufen stützen sich alle auf multidisziplinäre Teams, die mit Phased-Array-Ultraschallwagen, digitalen Radiografieplatten und Wirbelstromarrays ausgestattet sind. Die Verbreitung von Outsourcing schützt Endnutzer vor Kapitalausgaben und gewährleistet gleichzeitig die Rückverfolgbarkeit der Konformität. Der Ausrüstungsumsatz hinkt aufgrund langer Abschreibungszyklen hinterher, während der Verbrauchsmaterialumsatz mit dem routinemäßigen Prüfvolumen stetig wächst.

Software weist die schnellste CAGR von 11,4 % auf, angetrieben durch KI-gestützte Fehlerklassifizierung und cloud-native Berichterstattung, die Rohsignale in verwertbare Analysen umwandeln. DRIVE NDT, DÜRRs Abonnementplattform, verknüpft Prüfkopf-IDs mit Schweißnahtplänen und archiviert Ergebnisse für Prüfer, was Lieferanten einen klaren Weg von der Inspektion zur Teilefreigabe bietet. Dienstleistungsunternehmen bündeln solche Software zunehmend in langfristigen Rahmenverträgen und generieren wiederkehrende Gebühren, während sie die Einstiegshürden für mittelständische Hersteller senken. Parallel dazu führen Ausrüstungsanbieter Pay-per-Scan-Angebote ein, um die Abdeckung zu erweitern, ohne den Cashflow zu belasten, was den dienstleistungsorientierten Wandel unterstreicht, der den deutschen ZfP-Markt prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prüfmethode: Führungsposition der Ultraschallprüfung steht vor Störung durch Wirbelstromprüfung

Die Ultraschallprüfung hielt im Jahr 2024 einen Anteil von 27,5 % am deutschen ZfP-Markt, was auf ihre Vielseitigkeit bei verschiedenen Materialien, einschließlich Stählen, Verbundwerkstoffen und Schweißnähten, zurückzuführen ist. Phased-Array- und Total-Focusing-Method-Einheiten (TFM) liefern Auflösungen im Submillimeterbereich und ermöglichen die einseitige Inspektion komplexer Geometrien an Antriebsstranggehäusen. Die Einführung setzt sich im Schwermaschinenbau fort, doch das inkrementelle Wachstum verlangsamt sich, da die meisten Werke bereits konventionelle Geräte besitzen. Die Wirbelstromprüfung hingegen wächst mit einer CAGR von 8,4 %, bevorzugt für die Hochfrequenzprüfung dünner Aluminiumbleche in Elektrofahrzeug-Rohkarosserielinien und Flugzeugrumpfpaneelen. Handgehaltene Array-Prüfköpfe kartieren die Rissausbreitung um Nietreihen ohne Oberflächenvorbereitung und entsprechen damit den Taktzeit-Anforderungen.

Die Radiografie wechselt von Film zu Flachpanel-Digital, reduziert die Dosis und archiviert Dateien elektronisch, doch der regulatorische Umgang mit ionisierenden Quellen begrenzt die Durchdringung in KMU-Werkstätten. Magnetpulver- und Eindringprüfung bleiben Nischenanwendungen, sind aber unverzichtbar für ferromagnetische Schmiedeteile und dichte Gussteile. Die Thermografie profitiert von drohnenmontierten Kameras, die Solarparks und Windschaufeln abdecken, während CT seinen Premiumstatus für Elektronik und additiv gefertigte Teile behält. Hybridkonsolen, die UT, ET und Thermografie kombinieren, entstehen und veranschaulichen konvergierende Methodengrenzen – ein Merkmal, das zukünftige Wettbewerbsarchitekturen im deutschen ZfP-Markt prägen wird.

Nach Technik: KI-gestützte Systeme fordern traditionelle Dominanz heraus

Traditionelle Arbeitsabläufe beherrschen im Jahr 2024 noch immer 87,9 % des deutschen ZfP-Marktanteils, gestützt durch etablierte Normen und die Vertrautheit der Prüfer. Standardarbeitsanweisungen für Schweißnaht-UT oder Magnetpulverprüfungen sind tief in Luft- und Raumfahrt- sowie petrochemischen Richtlinien verankert, was ihre Verdrängung über Nacht erschwert. Dennoch wachsen KI-gestützte Techniken mit einer CAGR von 14,5 %, da Unternehmen digitalisieren, um Personalengpässe zu beheben und Rückkopplungsschleifen zu verbessern. Bildbasierte neuronale Netze markieren nun Hohlräume in Verbundteilen innerhalb von Millisekunden, während Anomalieerkennungsmodelle, die auf Basissignalen trainiert wurden, in Wasserstoffpipelines Alarme auslösen, lange bevor Leckschwellenwerte erreicht werden.

Regulierungsbehörden fordern strenge Validierung; daher führen Anbieter umfangreiche Round-Robin-Tests mit der DGZfP durch, bevor sie die Produktion einführen. Frühe Anwender konzentrieren sich in Hochvolumen-Automobilwerken, wo selbst eine geringfügige Ausschussreduzierung die Lizenzgebühren für Algorithmen ausgleicht. Im Bereich Verteidigungs-MRO unterstützt KI die Fehlertrenderkennung über Flottenlebenszyklen hinweg und informiert proaktive Eingriffe. Mit der Zeit könnten Algorithmusqualität und kontinuierliche Lernrahmen die Hardware als primären Werttreiber überholen und einen Wendepunkt markieren, an dem der deutsche ZfP-Markt die Datenverwaltung über die Prüfkopfspezifikation stellt.

Nach Endverbraucherbranche: Führungsposition von Öl und Gas weicht der Beschleunigung im Automobilsektor

Öl und Gas hielt im Jahr 2024 25,1 % des deutschen ZfP-Marktanteils, was Pipeline-Rundnahtüberwachung, Raffinerie-Stillstandszyklen und LNG-Tankbau widerspiegelt. Hochauflösende Magnetflussleckage-Molche und geführte Wellenkragen inspizieren jährlich Hunderte von Kilometern und bilden eine vorhersehbare Basislinie für Dienstleistungserlöse. Der Automobil- und Transportsektor wird jedoch bis 2030 voraussichtlich mit einer CAGR von 8,3 % wachsen, da die Exporte von Elektrofahrzeugen steigen. Batteriegehäuse werden mittels CT-Scans auf interne Schweißnahtdurchdringung geprüft, und leichte Aluminiumchassisteile werden einer Wirbelstromkartierung unterzogen, um die strukturelle Integrität zu gewährleisten.

Turbinenlaufinspektionen und Dampfkreislaufkomponentenprüfungen in der Stromerzeugung halten die Nachfrage aufrecht, während Repowering-Projekte in der Windenergie neue Arbeitsbereiche für die Thermografie von Verbundschaufeln erschließen. Die Luft- und Raumfahrt profitiert von Bundeswehr-Basisüberholungen und erneuerten Schmalrumpflieferungen, was den Einsatz von Ultraschall-Tauchtanks für komplexe Titanrohlinge erfordert. Chemieanlagen führen Korrosionskartierungskampagnen durch, während Schienen- und Schiffbau jeweils zyklische Planungen aufweisen, die auf die Flottenemeuerung abgestimmt sind. Elektronikhersteller verwenden Mikrofokus-CT, um Hohlräume in Lötstellen von Hochdichte-Leiterplatten zu erkennen, was die Diversifizierung über Branchen hinweg stärkt und den deutschen ZfP-Markt insgesamt stabilisiert.

Geografische Analyse

Süddeutschland verankert die Inspektionsnachfrage durch Automobil- und Präzisionstechnikcluster in Baden-Württemberg und Bayern. OEMs im Raum Stuttgart integrieren In-Line-Phased-Array-Leisten in Batteriepacklinien, während Münchner Luft- und Raumfahrtzulieferer multimodale CT-Labore betreiben, um additiv gefertigte Teile zu validieren. Diese Regionen beherbergen dichte Netzwerke von DGZfP-akkreditierten Ausbildungsschulen, die eine schnelle Mobilisierung von zertifiziertem Personal auch unter engen Anlaufplänen ermöglichen. Die Konzentration von Tier-1-Fabriken gewährleistet kontinuierliche Serviceanfragen und schützt lokale ZfP-Anbieter vor makroökonomischen Schwankungen.

Nordrhein-Westfalen kombiniert petrochemische Anlagen im Rheinischen Korridor mit schweren Stahlwerken und generiert hochwertige Aufträge für Korrosionsuntersuchungen unter Isolierungen und Schweißauftragskontrollen. Labore in Köln nutzen digitale Flachpanel-Radiografie zur Zertifizierung von Dickwandreaktoren während Stillständen und stärken so eine robuste Pipeline von ausfallbedingten Erlösen. In östlichen Bundesländern wie Sachsen und Brandenburg schaffen Windschaufelverbundwerkstoffe und Schienenfahrzeugwerke Nischen für spezialisierte Thermografie und Ultraschall-Tauchtests. Bundessubventionen für Wasserstoffforschungskorridore verbreiten zudem Ausrüstungsverkäufe, da Pilotpipelines faseroptische akustische Sensorik installieren.

Entlang der Nord- und Ostseeküste stützen Offshore-Netzanschlüsse und Werften die zyklische Nachfrage nach Unterwasser-Schallemissionssystemen und Rumpfdickenmesstechnik. Die grenzüberschreitende Harmonisierung mit Österreich und der Schweiz im DACH-Rahmen erleichtert die Mobilität von Prüfern und bündelt knappe Level-III-Expertise über größere Einzugsgebiete. Universitäten an der BAM Berlin und mehrere Fraunhofer-Hubs bieten bundesweite Forschungs- und Entwicklungsunterstützung und gewährleisten geografische Parität bei der Verbreitung von Technologie. Das Verteilungsmuster offenbart einen reifen, aber regional differenzierten deutschen ZfP-Markt, bei dem die Servicekapazität eher mit der industriellen Wärmekarte als mit der Bevölkerungsdichte übereinstimmt.

Wettbewerbslandschaft

Der deutsche ZfP-Markt ist mäßig fragmentiert, wobei führende Servicemarken wie TÜV Rheinland, DEKRA und SGS Germany regulierte Inspektionen dominieren. Technologiespezialisten wie Waygate Technologies, Institut Dr. Foerster und ROSEN kontrollieren hingegen hochwertige Instrumentierung. Jüngste Konsolidierungen schärften die Lösungsbreite: Foerster übernahm Prüftechnik NDT GmbH, um die Führungsposition bei Wirbelstrominstrumenten mit Schwingungsüberwachung zu verbinden, und LK Metrology kaufte ProCon X-Ray, um Mikrofokus-CT-Bänke zu Koordinatenmessmaschinen-Portfolios hinzuzufügen.[4]LK Metrology, „Kauf von ProCon X-Ray GmbH,” lkmetrology.com Diese Zusammenschlüsse veranschaulichen einen strategischen Schwenk hin zu Komplettlösungen, die Hardware, Analysen und Vertragsdienstleistungen bündeln.

Die Wettbewerbsintensität liegt in der KI-Integration. Waygate integriert neuronale Netzsegmentierung in Phoenix-CT-Scanner, während DEKRA Cloud-Edge-Inferenz-Engines auf mobilen Ultraschallwagen erprobt. Kleinere Unternehmen differenzieren sich durch Nischenfähigkeiten: Microvistas furgonmontierte CT-Anlagen bedienen Gießereien ohne Bunkerraum, und Deeplify's DSGVO-konforme Bildmodelle ziehen datenschutzsensible Automobilwerke an. Markteintrittsbarrieren entstehen durch ISO-9712-Zertifizierung und DGZfP-Verfahrensvalidierung, was Neugründungen abschreckt, es sei denn, sie zielen auf enge Anwendungen wie drohnenbasierte Thermografie ab.

Preissetzungsmacht bleibt in hochkomplexen Sektoren bestehen. Luft- und Raumfahrtunternehmen bündeln Inspektion mit Lebensverlängerungsanalysen; Ölkonzerne unterzeichnen mehrjährige Pipeline-Integritätspakte; und Automobil-OEMs verhandeln verfügbarkeitsbasierte Verträge, bei denen Strafen für verpasste Taktzeiten gelten. Vor diesem Hintergrund verstärkt der Personalmangel die Arbeitskosten und drängt etablierte Anbieter dazu, Routineaufgaben zu automatisieren und verbleibende Techniker weiterzuqualifizieren. Die daraus resultierende Landschaft ist eine, in der Skalierung, Zertifizierungstiefe und Datenkompetenz – und nicht die bloße Anzahl an Ausrüstungen – die langfristige Führungsposition im deutschen ZfP-Markt bestimmen.

Führende Unternehmen der deutschen ZfP-Branche

TÜV Rheinland Industrie Service GmbH

SGS Germany GmbH

Applus RTD Deutschland GmbH

MISTRAS Group GmbH

Waygate Technologies (Baker Hughes Germany)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: LK Metrology übernahm ProCon X-Ray GmbH und ergänzte damit modulare CT-Linien sowie die Erweiterung der Messtechnikabdeckung von taktilen Sonden auf röntgenbasierte volumetrische Inspektion.

- Juli 2025: VisiConsult X-ray Systems and Solutions GmbH erwarb DEMA Dieter Enghausen Maschinenbau GmbH und sicherte damit die Versorgung mit großen Strahlenschutzkabinen für die Flugzeug- und Rohrinspektion.

- Mai 2025: Waygate Technologies präsentierte den Phoenix V|tome|x M Neo Hochauflösungs-CT auf der Control 2025 in Stuttgart und unterstrich damit Deutschlands zentrale Rolle bei der Einführung fortschrittlicher ZfP-Lösungen.

- März 2025: Institut Dr. Foerster schloss die Übernahme von Prüftechnik NDT GmbH ab und erweiterte damit die globale Servicereichweite sowie die Wirbelstrom-Forschungs- und Entwicklungsressourcen.

Berichtsumfang des deutschen ZfP-Marktes

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Eindringprüfung |

| Sichtprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Öl und Gas |

| Stromerzeugung |

| Luft- und Raumfahrt |

| Verteidigung |

| Automobil und Transport |

| Fertigung und Schwermaschinenbau |

| Bau und Infrastruktur |

| Chemie und Petrochemie |

| Marine und Schiffbau |

| Elektronik und Halbleiter |

| Bergbau |

| Medizinprodukte |

| Sonstige |

| Nach Komponente | Ausrüstung |

| Software | |

| Dienstleistungen | |

| Verbrauchsmaterialien | |

| Nach Prüfmethode | Ultraschallprüfung |

| Röntgenprüfung | |

| Magnetpulverprüfung | |

| Eindringprüfung | |

| Sichtprüfung | |

| Wirbelstromprüfung | |

| Schallemissionsprüfung | |

| Thermografie / Infrarotprüfung | |

| Computertomografieprüfung | |

| Nach Technik | Traditionell / Konventionell |

| KI-gestützt | |

| Nach Endverbraucherbranche | Öl und Gas |

| Stromerzeugung | |

| Luft- und Raumfahrt | |

| Verteidigung | |

| Automobil und Transport | |

| Fertigung und Schwermaschinenbau | |

| Bau und Infrastruktur | |

| Chemie und Petrochemie | |

| Marine und Schiffbau | |

| Elektronik und Halbleiter | |

| Bergbau | |

| Medizinprodukte | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für zerstörungsfreie Prüfung im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 1,09 Milliarden USD geschätzt.

Wie schnell wird der deutsche ZfP-Sektor bis 2030 voraussichtlich wachsen?

Es wird prognostiziert, dass er bis 2030 einen Wert von 1,54 Milliarden USD erreicht, was einer CAGR von 7,12 % entspricht.

Welche Komponentenkategorie hat den größten Ausgabenanteil?

Dienstleistungen dominieren mit einem Anteil von 78,8 % im Jahr 2024, da die meisten Endnutzer auf zertifizierte Drittanbieter-Expertise angewiesen sind.

Wie beeinflusst das Automobilexportsegment die ZfP-Nachfrage?

Die exportorientierte Fahrzeugproduktion treibt die Einführung von In-Line-Phased-Array-Ultraschall- und CT-Systemen voran, um strenge Qualitätsstandards zu erfüllen.

Welche Auswirkungen hat der Mangel an ISO-9712-zertifiziertem Personal auf deutsche ZfP-Anbieter?

Knappe Level-II- und Level-III-Techniker treiben die Servicepreise in die Höhe und veranlassen Unternehmen, stärker auf Automatisierung zu setzen.

Welche Prüfmethoden gewinnen für Elektrofahrzeugteile an Bedeutung?

Wirbelstromarrays und Computertomografie wachsen am schnellsten, da sie Oberflächenrisse und innere Hohlräume in leichten Batterie- und Chassiskomponenten erkennen.

Seite zuletzt aktualisiert am: