Größe und Marktanteil des Schieneninfrastrukturmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

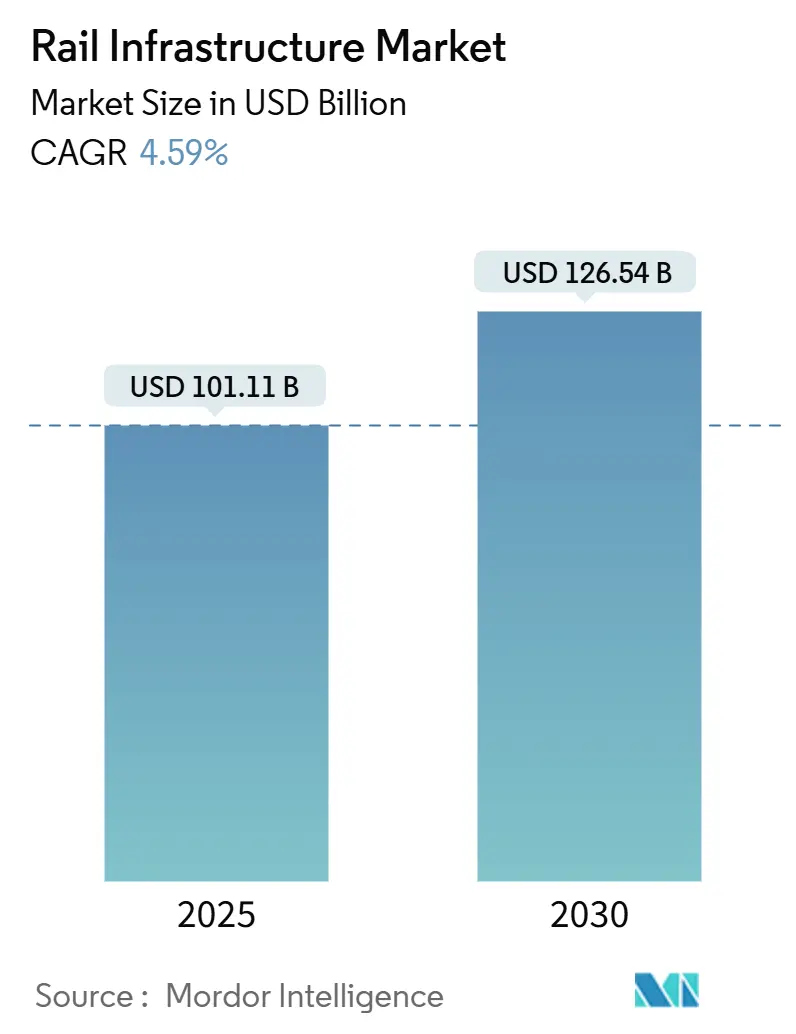

| Marktgröße (2025) | 101.11 Milliarden US-Dollar |

| Marktgröße (2030) | 126.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.59% CAGR |

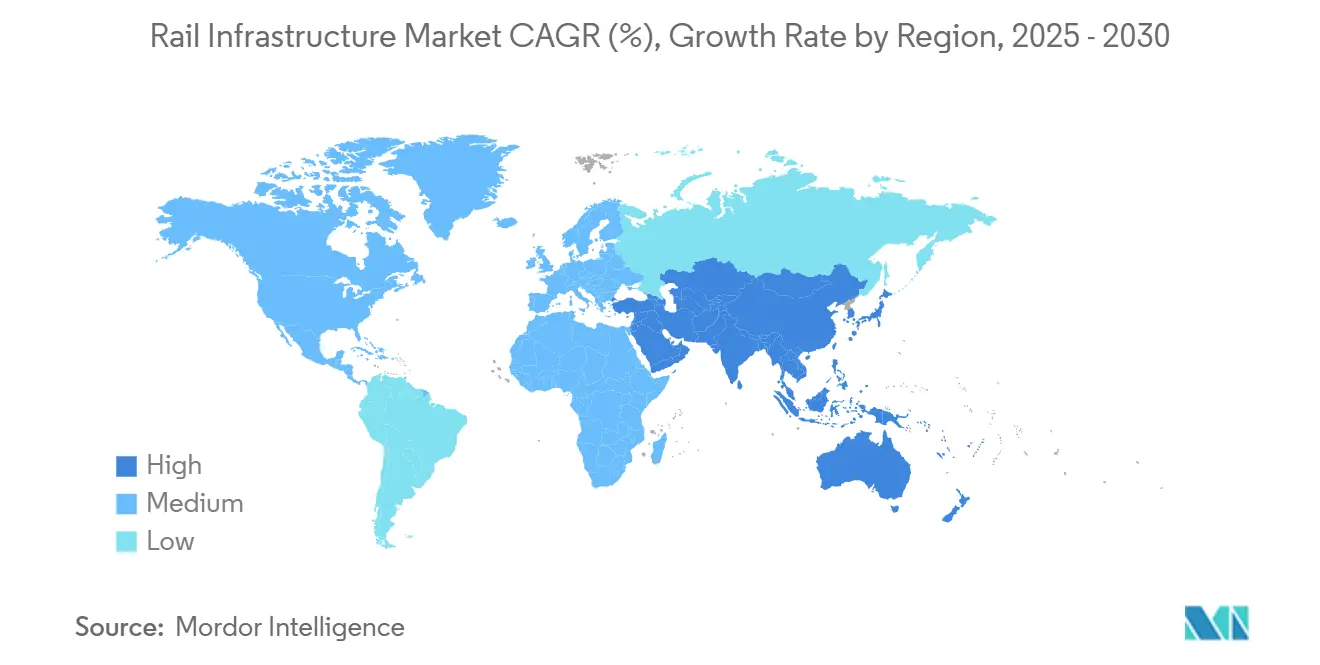

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Schieneninfrastrukturmarkts von Mordor Intelligence

Die Größe des Schieneninfrastrukturmarkts erreichte im Jahr 2025 einen Wert von 101,11 Milliarden USD und wird voraussichtlich bis 2030 auf 126,54 Milliarden USD ansteigen, was einer CAGR von 4,59 % während des Prognosezeitraums (2025–2030) entspricht. Kontinuierliche Verpflichtungen des öffentlichen Sektors gegenüber emissionsarmem Transport, umfangreiche Konjunkturprogramme und die Ausrichtung an der Klimapolitik halten den Schieneninfrastrukturmarkt widerstandsfähig, selbst wenn andere Kapitalvorhaben ins Stocken geraten. Wachsende Hochgeschwindigkeitskorridore, ein erhöhter Bedarf an städtischem Nahverkehr und die rasche Digitalisierung von Anlagen veranlassen Lieferanten, ihre Produktionskapazitäten auszubauen und Analysesoftware in physische Ausrüstung zu integrieren. Beschaffungsrahmen belohnen zunehmend Lebenszykluskosten-Reduzierungen, was Investitionen in Signalisierungsaufrüstungen, vorausschauende Wartung und umweltfreundliche Baumaterialien lenkt. Der Wettbewerb verschärft sich in technologiereichen Nischen wie Steuerungssystemen, während Tiefbaupakete weiterhin von Kostenführerschaft dominiert werden[1]„Finanzierungszuteilung des Schieneninfrastruktur-Investitionsprogramms 2024,” US-Verkehrsministerium, DOT.gov.

Wichtigste Erkenntnisse des Berichts

- Nach Bauart hielt Neubau im Jahr 2024 einen Anteil von 53,27 % am Schieneninfrastrukturmarkt, während Erweiterungsprojekte im Prognosezeitraum (2025–2030) voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Ausrüstung führte die Gleisinfrastruktur mit einem Anteil von 31,75 % am Schieneninfrastrukturmarkt im Jahr 2024; Signalisierungsausrüstung wird voraussichtlich im Prognosezeitraum (2025–2030) mit einer CAGR von 8,92 % wachsen.

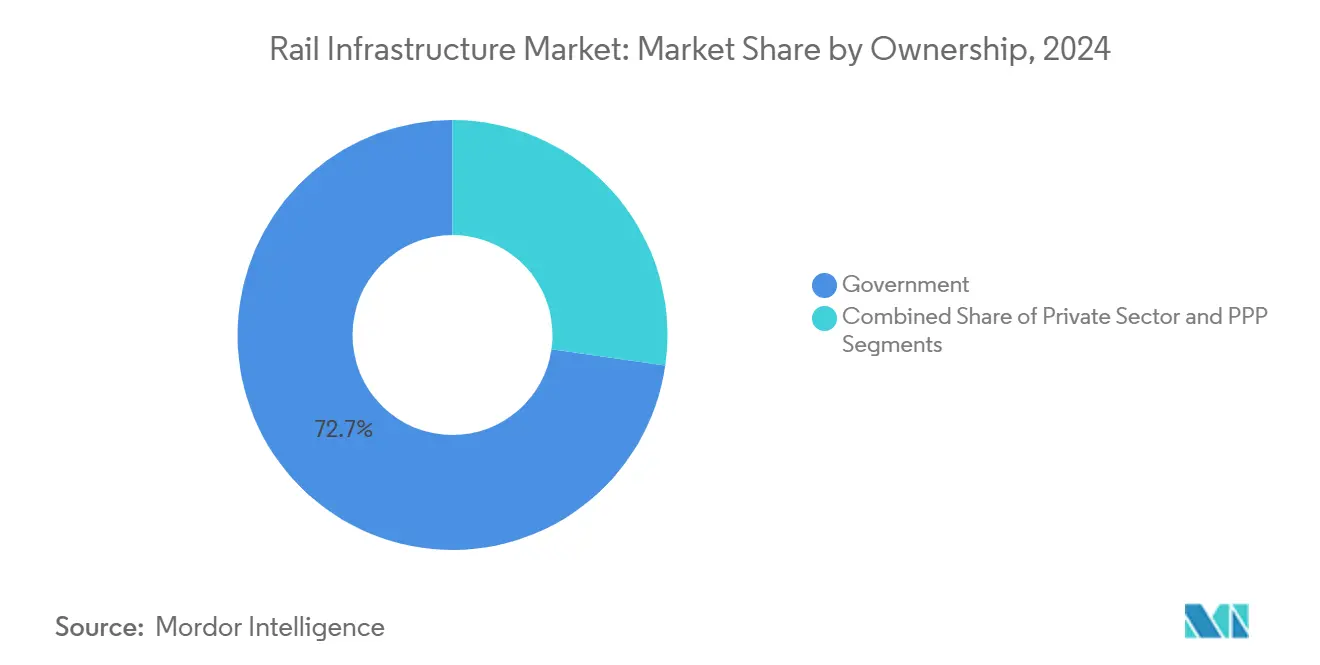

- Nach Eigentümerschaft kontrollierten staatliche Stellen im Jahr 2024 einen Anteil von 72,73 % am Schieneninfrastrukturmarkt; öffentlich-private Partnerschaften werden voraussichtlich die schnellste CAGR von 7,98 % im Prognosezeitraum (2025–2030) verzeichnen.

- Nach Schienentyp entfielen im Jahr 2024 45,07 % des Schieneninfrastrukturmarkts auf konventionelle Strecken, während Hochgeschwindigkeitssysteme im Prognosezeitraum (2025–2030) voraussichtlich eine CAGR von 9,15 % erzielen werden.

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2024 einen Anteil von 38,93 % am Schieneninfrastrukturmarkt und wächst im Prognosezeitraum (2025–2030) mit einer CAGR von 6,63 %, der schnellsten unter allen Regionen.

Globale Trends und Erkenntnisse im Schieneninfrastrukturmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anreiz für umweltfreundlichen Transport | +1.2% | Global, mit Schwerpunkt in der EU, Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Personenkilometern | +0.9% | Kern des asiatisch-pazifischen Raums, Ausstrahlungseffekte auf Südamerika und Afrika | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Schieneninitiativen | +0.7% | Europa, Südostasien und aufstrebende afrikanische Korridore | Langfristig (≥ 4 Jahre) |

| Programme zur Verlängerung der Anlagenlebensdauer | +0.6% | Nordamerika und EU, mit zunehmender Verbreitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffarmer Stahl und recycelter Schotter | +0.4% | Global, angeführt von europäischen Regulierungsrahmen | Mittelfristig (2–4 Jahre) |

| Konzessionsmodelle für Schiene als Dienstleistung | +0.3% | Schwellenmärkte, insbesondere Südostasien und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigtes Konjunkturprogramm des öffentlichen Sektors für umweltfreundlichen Transport

Regierungen erhöhen kontinuierlich die Schienenmittel innerhalb klimaorientierter Konjunkturpakete, wie das Beispiel der Vereinigten Staaten zeigt, die im Jahr 2024 2,4 Milliarden USD für Korridoraufrüstungen bereitgestellt haben. Deutschlands Infrastrukturfonds spiegeln diesen Umfang wider, indem sie auf eine vollständige Netzwerkelektrifizierung abzielen. Polen leitet 43 Milliarden EUR (46,15 Milliarden USD) in die Streckenmodernisierung und zeigt damit, wie EU-Mitglieder Wiederaufbaufonds nutzen, um den Green Deal umzusetzen[2]„Investitionsprioritäten des Transeuropäischen Verkehrsnetzes 2024–2030,” Europäische Kommission, Europa.eu. Solche vorhersehbaren Pipelines reduzieren das Nachfragerisiko für Lieferanten und fördern langfristige Investitionen in die regionale Fertigung. Gleichzeitig erschließt die Transparenz über mehrjährige Finanzierungen gemischte Finanzierungsstrukturen, die die Kapitalkosten für private Investoren senken und gleichzeitig öffentliche Dienstleistungsaufträge wahren.

Steigende Nachfrage nach Personenkilometern in Megastädten

Die tägliche Fahrgastzahl in asiatischen Megastädten steigt, da Stadtbewohner wieder auf öffentliche Verkehrsmittel umsteigen. Am 8. August 2025 erzielte die Delhi Metro einen Meilenstein und verzeichnete 8,19 Millionen Fahrten, womit sie ihren Höchststand von 7,87 Millionen im November 2024 übertraf. Chinas Großstädte bauen ihre U-Bahn-Systeme stetig aus, und neuere Ballungszentren stärken ihre Nahverkehrsnetze, um ihre wachsende Bevölkerung aufzunehmen. Der daraus resultierende Überfüllungsdruck veranlasst Betreiber, Lösungen zur Taktverkürzung, Bahnsteigverlängerungen und Erweiterungen des Fahrzeugparks zu bevorzugen, anstatt neue Korridore zu erschließen. Technologieanbieter profitieren von Aufträgen für CBTC-Aufrüstungen, Bahnsteigabschlusstüren und einer breiteren flottenweit eingesetzten Nutzung von Rekuperationsbremsen. Diese Veränderungen steigern die Nachmarkt-Serviceerlöse und verlängern die Auftragsrückstände der Lieferanten.

Zunehmende grenzüberschreitende Hochgeschwindigkeits-Schieneninitiativen

Projekte wie Rail Baltic Estonia haben Infrastrukturbauvverträge im Wert von nahezu 1 Milliarde EUR (1,07 Milliarden USD) unterzeichnet. Bis 2030 werden von finnischen und französischen Unternehmen geleitete Projektteams das estnische Segment der Rail Baltica-Eisenbahn fertigstellen. Ähnliche Dynamik zeigt sich in Südostasien, wo die Thailand-China-Route als regionales Vorbild dient. Grenzüberschreitende Projekte erfordern harmonisierte Sicherheitsvorschriften, Zollintegration und gemeinsame Beschaffung, was Lieferanten mit panregionalen Zertifizierungsportfolios begünstigt. Die politische Symbolik der Erholung nach der Pandemie und der Dekarbonisierung hebt den Hochgeschwindigkeitsverkehr auf den Rang der wichtigsten Infrastrukturdiplomatie und kanalisiert Zuschüsse sowie Unterstützung durch Exportkreditagenturen, die langfristige Risiken absichern. Lieferketten lokalisieren sich, da mehrere Gastländer auf inländische Fertigungsquoten drängen, um Beschäftigungsvorteile zu erzielen.

Programme zur Verlängerung der Anlagenlebensdauer durch digitale Zwillinge

Betreiber setzen IoT-Sensoren und KI-Analysen ein, um Gleisgeometrie-Abweichungen zu erkennen, bevor sie zu Störungen führen. Software-als-Dienstleistung-Modelle verlagern Ausgaben von Investitionsspitzen hin zu Betriebsausgaben-Abonnements, was die Cashflows sowohl für Eisenbahnen als auch für Anbieter verstetigt. Vorhergesagte Ausfallzeitfenster verkürzen Wartungsverzögerungen und verbessern die Pünktlichkeitskennzahlen, die entscheidend sind, um das Vertrauen der Fahrgäste nach der Pandemie zurückzugewinnen. In Europa entstehen gemeinsame Datenmodellstandards zur Unterstützung der Interoperabilität digitaler Zwillinge, was die Integration mehrerer Anbieter erleichtert. Frühe Anwender der Lösung verzeichnen deutliche Rückgänge bei unvorhergesehenen Betriebsunterbrechungen, was die Vorteile einer breiteren Anwendung im gesamten Netz unterstreicht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Volatile Stahl- und Zementkosten | -0.6% | Global, mit regionalen Unterschieden je nach Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen durch Rechtsstreitigkeiten bei der Grundstücksbeschaffung | -0.4% | Indien, Kalifornien und dicht besiedelte europäische Korridore | Mittelfristig (2–4 Jahre) |

| Lücken bei der Aufrüstung der Cybersicherheit | -0.3% | Altnetze in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität und langer Amortisationshorizont

Der Bau von Schieneninfrastruktur ist mit erheblichen Kosten verbunden. Konventionelle Strecken erfordern bedeutende Investitionen, während Hochgeschwindigkeitsstrecken den finanziellen Rahmen noch weiter ausreizen. Diese hohen Anfangskosten führen häufig zu langen Amortisationszeiträumen, die sich gelegentlich über mehrere Jahrzehnte erstrecken. Kostensteigerungen, wie sie beim Westküstenkorridor der Vereinigten Staaten zu beobachten sind, verdeutlichen, wie Umfangserweiterungen und Planungsrevisionen die Haushaltsmittel belasten. Private Geldgeber verlangen staatliche Garantien oder Mindesteinnahmenvereinbarungen, und deren Fehlen schränkt die Risikobereitschaft für Neubauprojekte ein. Um die Zeiträume bis zum Finanzierungsabschluss zu verkürzen, bereiten Behörden nun Risikoentlastungsmechanismen wie verfügbarkeitsbasierte Zahlungen vor, doch der Haushaltsspielraum bleibt begrenzt. Anhaltende Kostenüberschreitungen drohen daher, die Projektpipelines zu dämpfen und das Wachstum des Schieneninfrastrukturmarkts zu bremsen.

Volatile Stahl- und Zement-Inputkosten

Die globalen Stahlpreise haben aufgrund von Lieferkettenstörungen geschwankt. Diese Schwankungen haben Auftragnehmer dazu veranlasst, ihre Kostenpuffer zu erhöhen, um finanzielle Risiken zu mindern. Darüber hinaus verschieben Regierungen Projektausschreibungen, um Budgetüberschreitungen zu vermeiden. Angesichts des erheblichen Stahlbedarfs im Schienenbau können selbst geringfügige Preisänderungen zu erheblichen unvorhergesehenen Kosten führen, die Projektzeitpläne und die Gesamtmachbarkeit beeinträchtigen. Zement folgt einer ähnlichen Volatilität, wenn die Energiepreise steigen, was zu periodischen Beschaffungspausen führt. Inflationsanpassungsklauseln in Verträgen schützen Lieferanten teilweise, doch die Rentabilität der Auftragsrückstände sinkt, was die Reinvestitionskapazität verringert. Anhaltende Volatilität schreckt daher von einer raschen Projektskalierung ab und schmälert die Margen der Auftragnehmer.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Erweiterungsprojekte treiben die Infrastrukturoptimierung voran

Neubau hielt im Jahr 2024 einen Anteil von 53,27 % am Schieneninfrastrukturmarkt. Dennoch erzielten Erweiterungsinitiativen im Jahr 2024 einen Anteil von 46,73 % am Schieneninfrastrukturmarkt und wachsen im Prognosezeitraum (2025–2030) mit einer CAGR von 7,56 %, womit sie Neubauprojekte übertreffen. Betreiber bevorzugen Kapazitätssteigerungen, Zweigleisigkeit, Niveautrennungen und Bahnsteigverlängerungen, da die Renditen schnell realisiert werden, sobald die Servicefrequenz steigt. Regulatorische Prüfungen für Bestandsarbeiten sind kürzer, was Haltekosten senkt und die mit Aufrüstungen verbundene Größe des Schieneninfrastrukturmarkts erhöht. Die Umweltauswirkungen sind geringer, was die Genehmigungserteilung beschleunigt und mit Klimaverpflichtungen in Einklang steht.

Das Wachstum konzentriert sich auf die TEN-T-Korridore Europas und nordamerikanische Frachtengpässe, wo Landknappheit Behörden dazu zwingt, aus bestehenden Trassen mehr Durchsatz herauszuholen. Ingenieurbüros, die auf Aufrüstungen im laufenden Betrieb spezialisiert sind, erzielen Aufschläge aufgrund der Komplexität der Phasenplanung. Renovierungsarbeiten, einschließlich Elektrifizierungsumrüstungen, nehmen zu, unterstützt durch Ersatzzyklen für alternde Anlagen und Konjunkturpakete zur CO₂-Reduzierung. Zusammengenommen verbreitern diese Trends den Erlösmix und verteilen das Risiko auf verschiedene Projektkategorien, was die Robustheit des Schieneninfrastrukturmarkts stärkt.

Nach Ausrüstung: Transformation der Signalisierungstechnologie beschleunigt das Wachstum

Gleisbezogene Komponenten behielten im Jahr 2024 den größten Anteil von 31,75 % am Schieneninfrastrukturmarkt aufgrund ihrer Allgegenwärtigkeit. Dennoch wird Signalisierungsausrüstung im Prognosezeitraum (2025–2030) die stärkste CAGR von 8,92 % verzeichnen, da die Mandate für das Europäische Zugsicherungssystem und CBTC zunehmen. Jeder Kilometer einer Aufrüstung auf ETCS Level 2 fügt Material- und Softwarewert hinzu, der die traditionellen relaisbasierten Ausgaben übersteigt, was den durchschnittlichen Erlös pro Kilometer erhöht und den Marktanteil digitaler Ausrüstung im Schieneninfrastrukturmarkt vergrößert. Fahrzeugersatz trägt zu Gleiserneuerungszyklen bei, da höhere Achslastkapazitäten Verbesserungen der Schienenqualität erfordern.

Investitionen verlagern sich auch auf die Resilienz der Stromversorgung und 5G-Kommunikationsinfrastrukturen, die vollautomatische Zugbetriebe ermöglichen, was dem Korb „sonstige Ausrüstung” weiteren Auftrieb verleiht. Brücken und Tunnel, obwohl mit geringerem Wachstum, profitieren von seismischen Nachrüstungen in Japan und Kalifornien. Lieferanten profitieren von mehrjährigen Rahmenverträgen, die Planungssicherheit schaffen und F&E in modulare Gleispaneele und faseroptische Sensorik fördern, was Wartungsintervalle verlängert.

Nach Eigentümerschaft: PPP-Modelle gewinnen an Dynamik trotz staatlicher Dominanz

Staatliche Stellen hielten im Jahr 2024 einen Anteil von 72,73 % am Schieneninfrastrukturmarkt, was die Position der Schiene als strategisches öffentliches Gut unterstreicht. Dennoch werden PPP-Konzessionen im Prognosezeitraum (2025–2030) mit einer CAGR von 7,98 % wachsen, da Behörden privates Kapital mit öffentlichen Interessensmandaten verbinden, um die Projektabwicklung zu beschleunigen. Verfügbarkeitsbasierte Zahlungssysteme ermöglichen es Investoren, Kosten über Leistungskennzahlen statt über Fahrgastrisiken zurückzuverdienen, was die Finanzierbarkeit verbessert und die mit privat finanzierten Projekten verbundene Größe des Schieneninfrastrukturmarkts steigert.

Frachtkorridore und Vorortverkehrslinien dominieren den Privatsektor-Anteil, da Frachtrenditen kommerziell attraktiv bleiben. PPP-Einheiten in Indien und Südostasien geben nun standardisierte Verträge heraus, die Nachverhandlungen minimieren und Skaleneffekte für Konzessionäre über mehrere Geografien hinweg schaffen. Da diese Strukturen reifen, diversifizieren sich Beschaffungspipelines über Megaprojekte hinaus und erschließen regionale und Bestandssegmente, die historisch staatlich finanziert wurden, was die Marktliquidität verbreitert.

Nach Schienentyp: Hochgeschwindigkeitssysteme führen Innovation trotz konventioneller Dominanz an

Konventionelle Schienen entfielen im Jahr 2024 auf einen Anteil von 45,07 % am Schieneninfrastrukturmarkt. Dennoch werden Hochgeschwindigkeitsstrecken im Prognosezeitraum (2025–2030) die schnellste CAGR von 9,15 % genießen, da Länder Fernverkehrsmobilität und CO₂-Ziele verfolgen. Jeder Kilometer einer Hochgeschwindigkeitstrasse erfordert speziellen Feste-Fahrbahn-Oberbau, durchgehend verschweißte Schienen und fortschrittliche Signalisierung, was die Kosten im Vergleich zu konventionellen Äquivalenten verdreifacht. Folglich wächst die Größe des Schieneninfrastrukturmarkts für Hochgeschwindigkeitsprojekte schnell, sobald sich eine Nation zu einem Mehrstreckenprogramm verpflichtet.

Der städtische Nahverkehr sichert sich weiterhin kommunale Finanzierungen, da U-Bahnen Staus lindern und eine dichte Flächennutzungsplanung unterstützen. Einnahmen aus automatisierten U-Bahn-Bauten sind widerstandsfähig, angesichts garantierter Patronagesubventionen und Grundsteuererfassung. Lieferanten-Roadmaps konvergieren nun: Hybride Fahrzeugplattformen teilen Komponenten zwischen Hochgeschwindigkeits- und U-Bahn-Kategorien, was Stückkosten senkt und den Flottenerneuerungsrhythmus erhöht, was wiederkehrende Nachmarkteinnahmen unterstützt.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2024 einen Anteil von 38,93 % am Schieneninfrastrukturmarkt und wächst im Prognosezeitraum (2025–2030) mit einer CAGR von 6,63 %, gestützt durch Chinas Erweiterungen der Belt-and-Road-Initiative und die Umsetzung des nationalen Schienenplans Indiens. Da die städtische Bevölkerung wächst, bauen kleinere Städte in China rasch U-Bahn-Systeme aus, parallel zur schnellen Expansion von Hochgeschwindigkeits-Schienennetzwerken in verschiedenen Provinzen. Japan exportiert Shinkansen-Know-how durch öffentliche Finanzierungspakete und öffnet damit Türen für heimische Lieferanten, um Auslandsaufträge zu gewinnen. Südostasiatische Korridore, exemplifiziert durch die Konnektivität Laos–Thailand, übernehmen harmonisierte Standards, um Fracht und Tourismus anzukurbeln und die adressierbaren Märkte der Lieferanten zu bereichern.

Nordamerika verzeichnet im Prognosezeitraum (2025–2030) eine CAGR von 5,21 % aufgrund von Investitionen in föderale Schienenmittel, die Aufrüstungen des Personenverkehrs und die Beseitigung von Frachtengpässen abdecken. Kanadas Korridorverbesserungen rund um Toronto-Montreal-Ottawa vertiefen die Nachfrage nach Signalisierungsumrüstungen und zweigeschossigem Fahrzeugmaterial. Mexiko richtet Frachtlinien der Pazifik-Häfen auf die Zugangspunkte der Vereinigten Staaten aus und nutzt dabei USMCA-Bestimmungen. Strenge Compliance-Hürden der Bundeseisenbahnverwaltung halten neue Marktteilnehmer gering und begünstigen etablierte Anbieter mit zertifizierten Sicherheitssystemen, was die Wettbewerbsmargen stabilisiert.

Europa wächst im Prognosezeitraum (2025–2030) mit einer CAGR von 4,66 %, gesteuert durch das Budget des Transeuropäischen Verkehrsnetzes und die Rail-Baltica-Finanzierung. Deutschland stellt bis 2030 mehrere Milliarden bereit, um die Frachtkapazität zu steigern und die Elektrifizierung abzuschließen. Frankreich beschleunigt regionale Netzaufrüstungen, während osteuropäische Mitglieder sowjetische Altgleise modernisieren. Interoperabilitätsvorschriften treiben die Massenbeschaffung von ETCS voran, standardisieren die Nachfrage und vereinfachen die Lieferantenqualifizierung. Die Klimabesteuerung der Luftfahrt fördert auch die Verlagerung des Verkehrsträgers zur Schiene und vergrößert indirekt die Erlöspools.

Wettbewerbslandschaft

Chinesische staatseigene Unternehmen dominieren große Tiefbaupakete durch Skaleneffekte und staatliche Kreditunterstützung, angeführt von den Anteilen der China Railway Group und China Railway Construction Corp. Europäische Unternehmen Alstom und Siemens Mobility halten technologische Wettbewerbsvorteile in Signalisierung, Fahrzeugmaterial und digitalen Diensten und verlängern Lebenszyklusverträge, die wiederkehrende Erlöse steigern. Nordamerikanische Auftragnehmer sind auf Fracht- und Schwerlast-Erdarbeiten spezialisiert, doch ihr globaler Fußabdruck bleibt im Vergleich zu asiatischen Wettbewerbern begrenzt.

Die Wettbewerbsstrategie konvergiert auf vertikale Integration: CREC fertigt Stahlträger intern, während Alstom in Software für vorausschauende Wartung expandiert und Hardware mit Analysen bündelt. Fusionen und Übernahmen setzen sich fort, exemplifiziert durch Hitachi Rails Übernahme einer bedeutenden Signalisierungseinheit, was End-to-End-Angebote schärft. Regionale Kapazitätsinvestitionen, wie Stadlers osteuropäische Fabrik, mindern Währungsvolatilität und senken Logistikkosten, was die Wettbewerbsfähigkeit bei Ausschreibungen erhält. Cyber-Resilienz und kohlenstoffarme Referenzen entwickeln sich zu neuen Differenzierungsmerkmalen bei Ausschreibungen und fördern F&E-Allianzen entlang der Wertschöpfungskette.

Lieferantenmargen variieren je nach Segment: Signalisierung und digitale Zwillinge erzielen zweistellige EBIT-Werte dank IP-Barrieren und Zertifizierungskomplexität, während konventionelle Tiefbauarbeiten aufgrund von Kommoditisierung zu mittleren einstelligen Rentabilitätswerten tendieren. Dennoch stabilisieren lange Projektzyklen die Erlöse, und starke Auftragsrückstände schützen etablierte Anbieter vor kurzfristigen makroökonomischen Schocks. Taxonomien für nachhaltige Finanzierung beginnen den Kapitalzugang zu beeinflussen und belohnen Unternehmen mit wissenschaftsbasierten Emissionszielen und Materialbeschaffung nach dem Kreislaufwirtschaftsprinzip.

Marktführer der Schieneninfrastrukturbranche

China Railway Group (CREC)

China Railway Construction Corp. (CRCC)

Alstom SA

Siemens Mobility

Hitachi Rail

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Portalp Group, bekannt für ihre Expertise in automatischen Türen und Eingangssystemen, hat Portalp Railway gegründet. Dieses neue Unternehmen konzentriert sich auf den Eisenbahnsektor und bietet Lösungen wie Bahnsteigabschlusstüren, geführte Transportsysteme, Zugangskontrolle für Eisenbahnen und spezialisierte Metallarbeiten an.

- August 2025: Texmaco Rail & Engineering Ltd hat eine Partnerschaft mit Rail Vikas Nigam Ltd (RVNL) in einem Gemeinschaftsunternehmen geschlossen, um Indiens Eisenbahnmodernisierung und Exportwettbewerbsfähigkeit voranzutreiben. Das Unternehmen wird Fahrzeugmaterial produzieren, EPC-Projekte durchführen, Depotbetriebe verwalten und globale Ausschreibungen verfolgen. Texmaco wird einen Anteil von 49 % halten, während RVNL Mehrheitsaktionär bleibt.

- August 2025: Amtrak hat Vorbauphasenaktivitäten begonnen und Design-Build-Verträge für drei Modernisierungsprojekte von Eisenbahnanlagen entlang des Nordostkorridors (NEC) vergeben. Diese Aufrüstungen zielen darauf ab, die Zuverlässigkeit des Dienstes zu stärken und erstklassige Zugwartung zu ermöglichen.

- Juni 2025: PORR, ein österreichisches Bauunternehmen, hat einen Vertrag im Wert von 428 Millionen EUR (487,7 Millionen USD) von der rumänischen nationalen Eisenbahngesellschaft erhalten, um die Eisenbahnlinie Craiova–Drobeta Turnu Severin–Caransebeș zu renovieren und zu modernisieren. Das Projekt, das Teil der Bemühungen zur Aufrüstung der rumänischen Eisenbahninfrastruktur auf europäische Standards ist, umfasst die Umwandlung von 32,6 km Gleis in ein zweigleisiges System, den Bau von 18 Brücken und 54 Durchlässen, den Bau eines 1.279 m langen zweigleisigen Poarta-I-Tunnels sowie die Renovierung des 496 m langen Rachitoberg-Tunnels.

Umfang des globalen Schieneninfrastrukturmarktberichts

| Neubau |

| Erweiterung |

| Renovierung |

| Gleise |

| Brücken |

| Tunnel |

| Signale |

| Fahrzeugmaterial |

| Sonstige |

| Regierung / öffentlicher Sektor |

| Privater Sektor |

| Öffentlich-private Partnerschaften (PPP) |

| Konventionelle Schienensysteme |

| Hochgeschwindigkeits-Schienensysteme |

| Städtische Nahverkehrssysteme (U-Bahn, Stadtbahn) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Bauart | Neubau | |

| Erweiterung | ||

| Renovierung | ||

| Nach Ausrüstung | Gleise | |

| Brücken | ||

| Tunnel | ||

| Signale | ||

| Fahrzeugmaterial | ||

| Sonstige | ||

| Nach Eigentümerschaft | Regierung / öffentlicher Sektor | |

| Privater Sektor | ||

| Öffentlich-private Partnerschaften (PPP) | ||

| Nach Schienentyp | Konventionelle Schienensysteme | |

| Hochgeschwindigkeits-Schienensysteme | ||

| Städtische Nahverkehrssysteme (U-Bahn, Stadtbahn) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schieneninfrastrukturmarkt im Jahr 2025 und wie schnell wird er wachsen?

Der Umsatz erreichte im Jahr 2025 101,11 Milliarden USD und wird voraussichtlich mit einer CAGR von 4,59 % auf 126,54 Milliarden USD bis 2030 wachsen.

Welche Region trägt am meisten zum globalen Umsatz bei Schienenprojekten bei?

Der asiatisch-pazifische Raum hielt im Jahr 2024 einen Anteil von 38,93 % am Umsatz und führt weiterhin aufgrund umfangreicher Bauvorhaben in China und Indien.

Welcher Bautyp wächst am schnellsten?

Erweiterungsprojekte übertreffen Neubauten mit einer CAGR von 7,56 %, da Betreiber die bestehende Netzkapazität maximieren.

Warum ziehen Signalisierungssysteme mehr Investitionen an als andere Ausrüstungen?

Obligatorische ETCS- und CBTC-Aufrüstungen treiben die Signalisierungsausgaben auf eine CAGR von 8,92 %, was Gleis- und Tiefbausegmente übertrifft.

Welchen Anteil kontrollieren staatliche Stellen noch?

Öffentliche Stellen machen 72,73 % des globalen Umsatzes aus, aber PPP-Konzessionen sind das am schnellsten wachsende Eigentumsmodell.

Seite zuletzt aktualisiert am: