Marktgröße und Marktanteil für Schienenkomponenten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 84.89 Milliarden US-Dollar |

| Marktgröße (2031) | 100.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

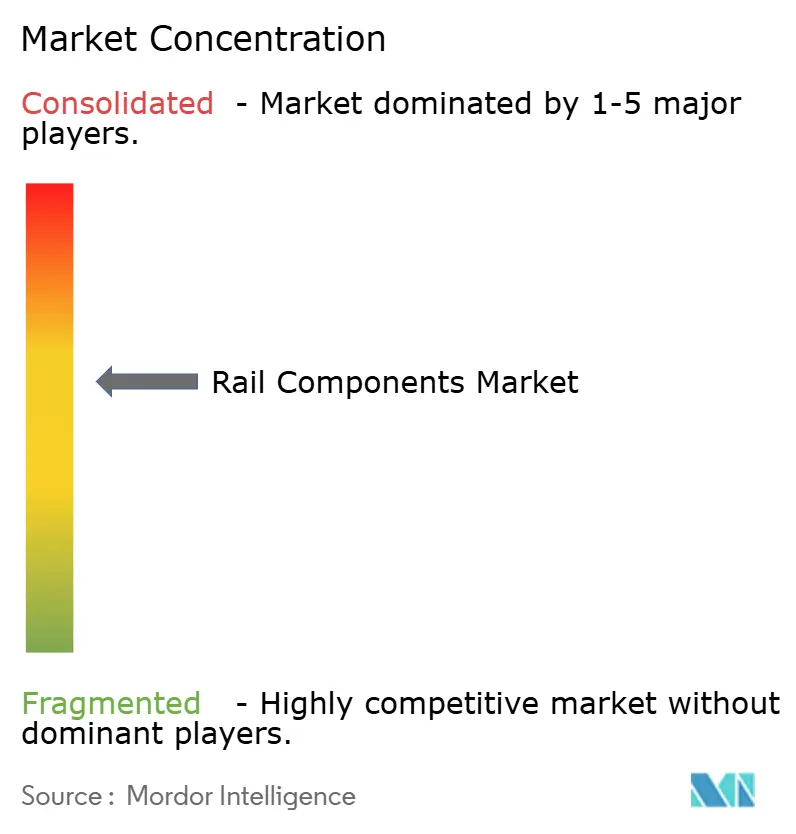

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schienenkomponenten von Mordor Intelligence

Die Marktgröße für Schienenkomponenten wird voraussichtlich von 82,01 Milliarden USD im Jahr 2025 auf 84,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 100,94 Milliarden USD bei einer CAGR von 3,52 % über den Zeitraum 2026–2031 erreichen. Anhaltende Ausgaben des öffentlichen Sektors für Hochgeschwindigkeitskorridore, obligatorische Flottenentneuerungen zur Erfüllung neuer Sicherheits- und Lärmvorschriften sowie Lebenszyklusserviceverträge sichern eine widerstandsfähige Nachfrage, auch wenn der Sektor reift. Das Beschaffungsmomentum im asiatisch-pazifischen Raum, die compliance-getriebenen Ersatzprogramme Europas und die Schwerlast-Aufrüstungen Nordamerikas stützen gemeinsam stabile Auftragsbücher. Kostenwettbewerbsfähige asiatische Anbieter verstärken den Preisdruck auf traditionelle europäische Hersteller und fördern eine breitere vertikale Integration zur Sicherung kritischer Komponenten und zur Dämpfung von Inputvolatilität. Die Anfälligkeit der Lieferkette bei Halbleitern und Spezialstahl beschleunigt Multi-Sourcing-Strategien, während die Einführung digitaler Zwillinge die Instandhaltungsökonomie durch die Reduzierung ungeplanter Ausfallzeiten neu gestaltet.

Wesentliche Erkenntnisse des Berichts

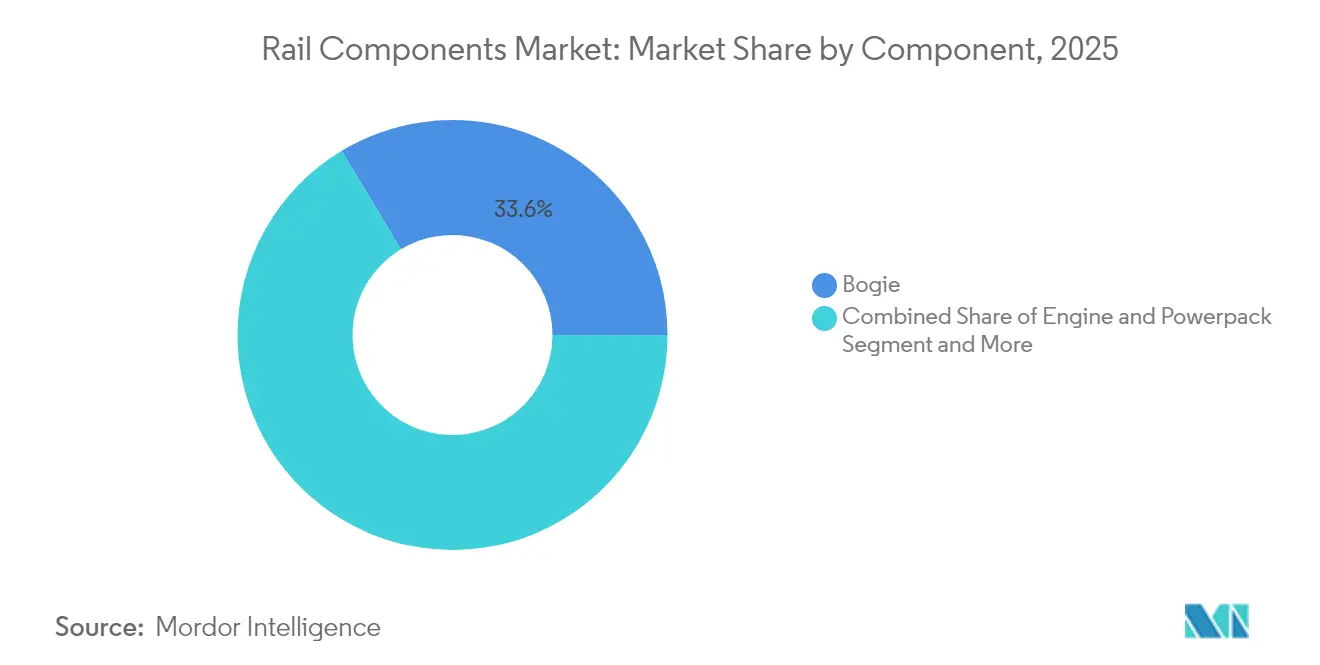

- Nach Komponente entfielen auf Drehgestelle im Jahr 2025 33,62 % des Marktanteils für Schienenkomponenten; sie verzeichnen zudem das stärkste Wachstum mit einer CAGR von 3,85 % bis 2031.

- Nach Zugtyp hielten städtische Transitsysteme im Jahr 2025 einen Marktanteil von 41,35 % für Schienenkomponenten, während Hochgeschwindigkeitszüge mit einer CAGR von 6,34 % bis 2031 am schnellsten wachsen.

- Nach Verkehrsträger entfielen auf den Personenverkehr im Jahr 2025 62,40 % des Marktanteils für Schienenkomponenten, mit einer prognostizierten CAGR von 4,92 % bis 2031.

- Nach Material hielt Kohlenstoffstahl im Jahr 2025 einen Marktanteil von 45,35 % für Schienenkomponenten, während Verbundwerkstoffe und Polymere voraussichtlich mit einer CAGR von 5,22 % bis 2031 wachsen werden.

- Nach Endnutzer erfasste das Aftermarket-/MRO-Segment im Jahr 2025 58,62 % des Marktanteils für Schienenkomponenten, während die OEM-Beschaffung mit einer CAGR von 6,02 % bis 2031 wächst.

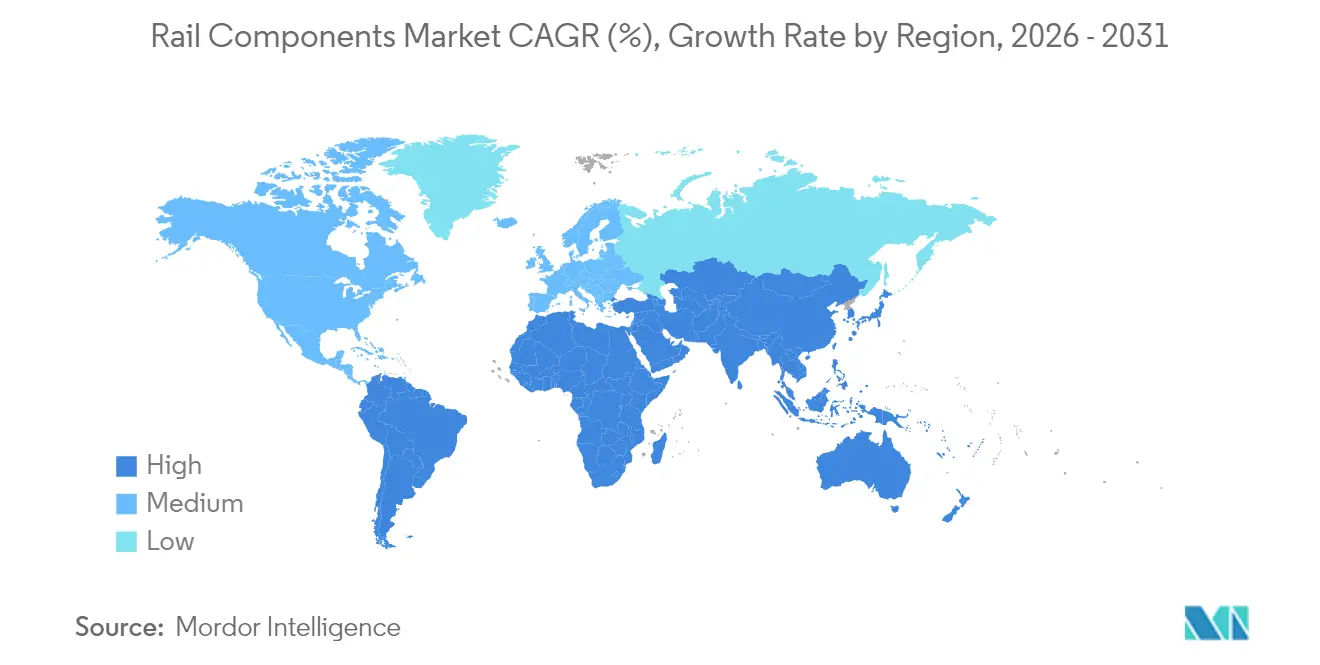

- Nach Geografie führte der asiatisch-pazifische Raum mit einem Marktanteil von 38,65 % für Schienenkomponenten im Jahr 2025; seine CAGR von 4,05 % macht ihn bis 2031 zum am schnellsten wachsenden regionalen Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schienenkomponenten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Hochgeschwindigkeitsschienenausbau | +1.2% | Asien-Pazifik, Naher Osten, ausgewählte europäische Korridore | Langfristig (≥ 4 Jahre) |

| Wachsende Schienenfahrzeugbeschaffung für Megastädte | +0.9% | Global, konzentriert in Asien-Pazifik und Südamerika | Mittelfristig (2–4 Jahre) |

| Flottenentneuerung für Sicherheit | +0.8% | Europa, Übertragungseffekte auf angrenzende Märkte | Mittelfristig (2–4 Jahre) |

| Digitale Zwillinge für die Instandhaltung | +0.4% | Global, Frühübernahme in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Schwerlast-Achslastgrenzen | +0.3% | Australien, Brasilien, ausgewählte Bergbaukorridore | Kurzfristig (≤ 2 Jahre) |

| 5G/IoT treibt Bordstromversorgung | +0.2% | Global, angeführt von entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Hochgeschwindigkeitsschienenausbau

Souveräne Infrastrukturprogramme lenken erhebliche Investitionen in die jährliche Schienenbeschaffung für Hochgeschwindigkeitsprojekte. Ägyptens Velaro-Auftrag über 41 Züge und ein 2.000 km umfassendes Netz verdeutlichen das Ausmaß der Ausgaben eines einzelnen Landes. Bis 2040 plant Marokko die Erweiterung seines Schienennetzes um 1.300 km Hochgeschwindigkeitsstrecken und 3.800 km konventioneller Strecken im Rahmen seines "Eisenbahnplans 2040". Die 2.117 km lange GCC-Eisenbahnlinie wird standardisierte Zugplattformen für grenzüberschreitende Kompatibilität erfordern und Aufträge zugunsten etablierter Anbieter wie Siemens, Alstom und CRRC lenken, die Rollmaterial mit Signaltechnik und langfristigen Servicepaketen bündeln können. Diese Megaprojekte verlängern die Umsatzsichtbarkeit für Hauptauftragnehmer und binden lokale Zulieferer in globale Wertschöpfungsketten ein.

Wachsende Metro- und Stadtbahn-Beschaffung in Megastädten

Globale städtische Schienenfahrzeugpipelines mit vollautomatischen Linien setzen neue technische Maßstäbe. Die zwei fahrerlosen Linien der Riad-Metro verdeutlichen die Kosteneffizienz und das Fahrgastservicepotenzial der Automatisierung [1]"Riad-Metro-Betrieb," RATP Dev, ratp.fr. Die städtische Schienenverkehrsnachfrage in Brasilien erholte sich 2024 auf eine bemerkenswerte Fahrgastzahl und unterstrich den Bedarf an Rollmaterial-Upgrades und Kapazitätserweiterungen. Der automatisierte Zugbetrieb entwickelt sich von einem Pilotprojekt zu einer Beschaffungsanforderung und zwingt die Hersteller, Signaltechnik, Cybersicherheit und Fahrgastinformationssysteme in eine einheitliche Plattform zu integrieren.

Flottenentneuerung zur Erfüllung der EU-TSI-Lärm- und Sicherheitsvorschriften

Die Fristen der Technischen Spezifikationen für die Interoperabilität verkürzen die Erneuerungszyklen, da Betreiber darum wetteifern, Fahrzeuge für den grenzüberschreitenden Einsatz zu zertifizieren. Die Europäische Eisenbahnagentur (European Union Agency for Railways) bearbeitete im Jahr 2023 1.800 Fahrzeuggenehmigungen; die meisten dieser Genehmigungen betrafen den grenzüberschreitenden Betrieb [2]"Fahrzeuggenehmigungen 2023," Europäische Eisenbahnagentur, era.europa.eu. ETCS-Nachrüstungen erzeugen einen Aftermarket-Nachfrageschub, von dem OEMs mit Nachrüstsätzen und eigenen Installationsteams profitieren. Die Lärmverordnung gemäß UTP NOI 2021 verdrängt Güterwagen, die vor modernen Bremsklötzen gebaut wurden, aus städtischen Korridoren. Hersteller, die lärmarme Drehgestelle und zertifizierte Akustikpakete liefern, sichern sich Premiumpreise und mehrjährige Rahmenverträge.

Digitale Zwillinge für die prädiktive Drehgestell-Instandhaltung

Echtzeit-Sensorsysteme, die cloudbasierte Analysen speisen, reduzieren ungeplante Drehgestellausfälle. OEMs bündeln nun digitale Zwillings-Dashboards mit Rollmateriallieferungen und schaffen damit annuitätenähnliche Softwareerlöse. Betreiber erzielen eine höhere Flottenver fügbarkeit, während Komponentenhersteller Datenrechte sichern, die die Produktverfeinerung und das Aftermarket-Upselling unterstützen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Kupferpreise | -0.6% | Global, preissensitive Märkte | Kurzfristig (≤ 2 Jahre) |

| Halbleitermangel für Elektronik | -0.4% | Global, technologisch fortgeschrittenes Rollmaterial | Mittelfristig (2–4 Jahre) |

| Anhaltende Homologationsverzögerungen | -0.3% | Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Finanzierungsengpass im Güterverkehr | -0.2% | Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Kupfer-Inputpreise

Stahl und Kupfer machen einen erheblichen Anteil der Rohstoffkosten bei neuen Schienenfahrzeugen aus, und jährliche Stahlpreisschwankungen erschweren Festpreisverträge. Kupferpreisspitzen untergraben die Margen bei Traktionssystemen, da der Elektrikanteil unverzichtbar ist. Die Rotes-Meer-Schifffahrtsunterbrechung, die Importe von Schmiedeeisenrädern der Indischen Eisenbahn verzögerte, verdeutlicht geografische Lieferkettenanfälligkeiten. Hersteller sichern sich über langfristige Abnahmevereinbarungen ab, büßen dabei jedoch Flexibilität und Effizienz des Umlaufkapitals ein.

Halbleitermangel für Traktionselektronik

Schienen-OEMs konkurrieren mit der Automobil- und Unterhaltungselektronikindustrie um eisenbahngerechte Chips. Die Lieferzeiten für Traktionswechselrichter haben sich auf 12 Monate verlängert, was Schienenfahrzeughersteller zwingt, auf alternative Steuergeräte umzusteigen oder größere Lagerbestände zu halten – beides erhöht das Umlaufkapital und den Ingenieuraufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Drehgestellsysteme treiben technische Innovation

Drehgestellbaugruppen machten im Jahr 2025 33,62 % des Marktanteils für Schienenkomponenten aus und werden voraussichtlich bis 2031 mit 3,85 % wachsen. Ihr hoher Anteil spiegelt die zentrale Rolle des Drehgestells für Fahrstabilität, Lärmminderung und Gleisabnutzungsreduzierung wider. In Drehgestelle integrierte Rekuperationsbremsmodule senken die Energiekosten und erhöhen den Hardwarewert. Fortschrittliche Federungssysteme mit aktiven Dämpfern verbessern den Fahrkomfort und reduzieren den Verschleiß der Gleisböschung über den gesamten Lebenszyklus, was die Nachfrage bei Metro- und Hochgeschwindigkeitsbetreibern stärkt.

Softwarebereite Drehgestelle mit eingebetteten Sensoranschlüssen werden zum Standardmerkmal, da digitale Instandhaltungsstrategien sich verbreiten. Radsätze und Achsen, die für 30-t-Lasten ausgelegt sind, zielen auf die lukrative Schwerlastnische ab. Gleichzeitig gewinnen Aluminium- und Verbundwerkstoffgehäuse bei Hochgeschwindigkeitszügen an Bedeutung, wo das Gewicht direkt den Energieverbrauch beeinflusst. Brems-, Getriebe- und Traktionsmotorrahmen halten aufgrund von Präzisionsbearbeitungstoleranzen und Wärmemanagementanforderungen Premiumpreise aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Zugtyp: Städtischer Transit führt, während Hochgeschwindigkeit beschleunigt

Der städtische Transit erfasste im Jahr 2025 41,35 % des Marktanteils für Schienenkomponenten, was den kommunalen Bestrebungen zur Entlastung des Verkehrsaufkommens und zur Emissionsreduzierung entspricht. Obwohl im absoluten Volumen kleiner, sind Hochgeschwindigkeits- und Sehr-Hochgeschwindigkeitszüge auf eine CAGR von 6,34 % ausgerichtet, da neue Korridore in Asien und dem Nahen Osten in Betrieb genommen werden.

Die Nachfrage nach Fernstrecken-Personenrollmaterial bleibt stabil, wobei Betreiber Komfort, WLAN-Konnektivität und Energieeffizienz-Nachrüstungen in den Vordergrund stellen. Güterlokomotiven in Nordamerika konzentrieren sich auf kraftstoffsparende Hauptantriebe, während europäische Güterverkehrskäufer hybride Traktion für die letzte Meile suchen. Die Wagenbeschaffung entwickelt sich im Gleichklang mit Rohstoffzyklen, wobei intermodale Containerplattformen strukturelles Wachstum durch steigende E-Commerce-Ströme genießen.

Nach Verkehrsträger: Personenverkehrssegment behauptet seine Dominanz

Der Personenverkehr machte im Jahr 2025 62,40 % des Marktanteils für Schienenkomponenten aus und wird bis 2031 mit einer CAGR von 4,92 % expandieren, da er weiterhin von Maßnahmen profitiert, die Reisende vom Auto und von Kurzstreckenflügen wegbewegen. Staatliche Klimaziele halten die Schiene im Mittelpunkt nationaler Dekarbonisierungsfahrpläne und sichern neue Ausschreibungen für Metro-, Regional- und Hochgeschwindigkeitsfahrzeuge.

Der Anteil des Schienengüterverkehrs wächst moderater, erhält jedoch strategische Unterstützung durch Dedicated-Corridor-Programme in Indien und China, die spezielle Wagen und leistungsstarke Lokomotiven erfordern. Das intermodale Wachstum innerhalb des Güterverkehrsanteils bietet inkrementelles Aufwärtspotenzial, da Verlader kohlenstoffärmere Logistikketten suchen.

Nach Material: Stahlvorherrschaft sieht sich einer Verbundwerkstoffherausforderung gegenüber

Aufgrund von Kostenvorteilen und vertrauter Verarbeitbarkeit hielt Kohlenstoffstahl im Jahr 2025 einen Marktanteil von 45,35 % für Schienenkomponenten. Legierungsstähle werden für hochbeanspruchte Teile verwendet, aber Aluminium dringt in Hochgeschwindigkeits- und Metroflotten vor, die ihren Energieverbrauch reduzieren möchten. Verbundwerkstoffe und Polymere verzeichnen mit einer CAGR von 5,22 % das schnellste Wachstum, da Betreiber leichte Innenausstattungen und aerodynamische Nasenkegel erproben.

Zertifizierungshürden und Fragen zur Recyclingfähigkeit dämpfen die Einführung von Verbundwerkstoffen, doch Lieferanten entwickeln biobasierte Harze und modulare Reparaturtechniken, die nach 2030 größere Anwendungsfelder erschließen könnten.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichterwerb verfügbar

Nach Endnutzer: Aftermarket-Dienste führen bei der Umsatzgenerierung

Aftermarket-/MRO-Dienste hielten im Jahr 2025 58,62 % des Marktanteils für Schienenkomponenten und belegen damit den Fokus der Betreiber auf Verfügbarkeit statt auf Anlagenzahl. Prädiktive Analyseplattformen haben sich vom Pilotprojekt zum Mainstream entwickelt und ermöglichen es Dienstleistern, Verfügbarkeitsgarantien statt Teile-und-Arbeit-Abrechnungen anzubieten.

Die OEM-Beschaffung übertrifft mit einer CAGR von 6,02 %, wo Flotten Ersatz für Compliance oder Erweiterung benötigen. Neubauverträge bündeln zunehmend mehrjährige Serviceverpflichtungen und verwischen die traditionellen Grenzen zwischen Herstellung und Instandhaltung, was für OEMs dauerhafte Erlösströme schafft.

Geografische Analyse

Der asiatisch-pazifische Raum führt den Markt für Schienenkomponenten mit einem Anteil von 38,65 % im Jahr 2025 an, und seine CAGR von 4,05 % bis 2031 liegt über dem globalen Durchschnitt. Chinas Hochgeschwindigkeitsausbau und Indiens Metrostarts treiben die Schlagzeilenzahlen an, während Japans Shinkansen-Erbe die inländischen Zulieferer an der technologischen Grenze hält. Koreanische Hersteller gewinnen Exportausschreibungen durch aggressive Finanzierungen und schlüsselfertige Angebote.

EU-finanzierte Budgets für grünen Verkehr und TSI-gesteuerter Flottenersatz treiben Europas Wachstum voran. Deutschland gibt Bestellungen für hybride regionale Triebzüge an, und Frankreich nutzt sein TGV-Exportprestige, um Auslandsaufträge zu sichern. Osteuropäische Projekte gewinnen an Dynamik, da Kohäsionsfonds-Auszahlungen beschleunigen und den Marktzugang für paneuropäische OEMs verbessern.

Nordamerika zeigt stabiles Wachstum, das auf Schwerlast-Güterverkehr-Upgrades und selektive Personenschienenverkehr-Modernisierung gestützt ist. Die Vereinigten Staaten priorisieren kraftstoffsparende Lokomotiven und Infrastrukturresilienz, während Amtraks Rollmaterialerneuerung voranschreitet. Mexiko erkundet Personenverkehrsdienste auf bestehenden Güterverkehrslinien, aber endgültige Projektzeitpläne hängen von regulatorischer Klarheit und Bundesfinanzierung ab.

Regulatorisches Umfeld

Schienenkomponenten unterliegen Sicherheits-, Interoperabilitäts- und Cybersicherheitsvorschriften, die sowohl Spezifikationen für Neubauten als auch Nachrüstinhalte prägen. In Europa treiben Technische Spezifikationen für die Interoperabilität (TSI) und die Genehmigungsverfahren der Eisenbahnagentur der Europäischen Union (ERA) grenzüberschreitende Zulassungen voran, und die ERA bearbeitete 2023 1.800 Fahrzeugzulassungen, was zeigt, wie viel Compliance-Aktivität mit länderübergreifendem Betrieb verbunden ist. Die durchgeführte Verordnung (EU) 2026/693 aktualisiert Prüfspezifikationen und Übergangsmaßnahmen für ETCS- und ATO-Bordgeräte, was den Bedarf an zertifizierten Upgrade-Kits und validierten Software-Baselines in Bremssystemen, Steuerungen und Bordelektronik verstärkt.

Die Interoperabilitätsabstimmung erfolgt auch über die einheitlichen technischen Vorschriften (UTP) der OTIF im Rahmen des APTU/ATMF-Regelwerks, während Großbritannien sein Rail Technical Standards Framework und die von RSSB geleitete Normenentwicklung anwendet. Auch die Anforderungen an Kommunikation und Konnektivität werden strenger: Der UIC aktualisierte im April 2025 die funktionalen FRMCS-Anforderungen (Version 2.1.0), und Schienenlieferketten sehen sich zunehmend nationalen Sicherheitskontrollen ausgesetzt, wie den im Januar 2025 finalisierten Beschränkungen des US Bureau of Industry and Security für vernetzte Fahrzeuge (relevant dort, wo Schienenplattformen Konnektivitätshardware und -software integrieren, die Ursprungslandbeschränkungen unterliegen).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Rohstoffen (Kohlenstoff- und legierten Stählen, Aluminium, Kupfer) und kritischen Vorprodukten (Lager, Guss-/Schmiedeteile, Elastomere und Halbleiterbauelemente für Antriebs- und Steuerelektronik) und geht dann über in Bearbeitung, Fertigung und Systemintegration für Drehgestelle, Bremsen, Kupplungen, HVAC, Innenausstattung sowie Bordstrom- und Kommunikationsmodule. Sicherheitskritische Qualifizierung und Homologation verlängern die Änderungszyklen, wobei die Komponentenvalidierung üblicherweise 1 bis 2 Jahre dauert, was einen schnellen Lieferantenwechsel begrenzt und die Auswirkungen von Störungen bei Spezialstahl, Schmiedeteilen und Elektronik verstärkt.

Das vorgelagerte Risiko konzentriert sich zunehmend auf die Elektronik, wo die Schienenbranche um gemeinsame Halbleiterfertigungskapazitäten konkurriert. Dies wird mit Dual-Sourcing, höheren Pufferbeständen und stärker vertikal integrierten Programmen bei OEMs und Tier-1-Zulieferern in Verbindung gebracht. Im Mittelstrom erweitern Lokalisierungs- und Near-Shoring-Initiativen den Fertigungsfußabdruck und die technische Kompetenz, einschließlich auf Indien fokussierter Kapazitäts- und Fähigkeitserweiterungen, die globale Zulieferer in inländische Ökosysteme einbinden. Beispiele sind Titagarh Rail Systems, das Maschinen zur inländischen Produktion von Aluminium-Wagenkastenflachpaketen installiert (wodurch die Abhängigkeit von importierten Baugruppen verringert wird), sowie das Joint Venture Pandrol Rahee Technologies, das eine Wachstumsstrategie mit höherer F&E-Zuweisung für intelligente Gleisdiagnostik und KI-gestützte Wartung vorlegt. Nachgelagert beschaffen Betreiber und Generalunternehmer zunehmend über gebündelte Pakete, die Komponenten mit Installation, Software und Lebenszyklusservice kombinieren, was den Aftermarket-/MRO-Kanal stärkt und datengestützte Wartungsangebote unterstützt.

Wettbewerbslandschaft

Der Markt für Schienenkomponenten ist mäßig konzentriert, wobei CRRC, Siemens Mobility, Alstom, Stadler Rail, Hitachi Rail und Wabtec einen bemerkenswerten Anteil an globalen Lieferungen kontrollieren. CRRC nutzt Kostennachteile im Maßstab und dringt durch exportfinanzierte Gürtel-und-Straße-Projekte in Südamerika und Afrika vor. Siemens und Alstom verteidigen ihren Anteil durch verstärkten Fokus auf Hochgeschwindigkeits- und Signaltechnikexpertise, die Premiumpreise und jahrzehntelange Serviceverträge untermauert. Stadler nutzt modulare Designs, um regionale Schienen- und Leichtmetroangebote in Europa und den Vereinigten Staaten zu gewinnen.

Hitachi Rails Übernahme von Thales Ground Transportation Systems erweitert seine Befehls- und Kontrollkapazitäten, während Wabtecs Übernahme von Dellner Couplers sein Komponentenportfolio vertieft [3]"Wabtec kauft Dellner Couplers," Railway Gazette, railwaygazette.com. OEMs bündeln zunehmend Rollmaterial mit cloudbasierten Instandhaltungsplattformen und Cybersicherheitspaketen und differenzieren sich durch Lebenszykluskosten statt Kaufpreise. Halbleitermangel und Inputpreis-Schwankungen validieren vertikale Integrationsstrategien und erhöhen die Kapitalintensität zugunsten von etablierten Anbietern mit soliden Bilanzen.

Regulatorische Compliance von ETCS-Level 2 bis zu Cybersicherheitsstandards stellt hohe Eintrittsbarrieren dar. Etablierte Akteure nutzen interne Zertifizierungsteams, um Genehmigungen zu beschleunigen, während Neueinsteiger langwierige Homologationen durchlaufen, die Margen schmälern und Ingenieurressourcen binden.

Marktführer der Schienenkomponentenbranche

CRRC Corporation Limited

Alstom SA

Siemens Mobility

Wabtec Corporation

Stadler Rail AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weißraum entsteht rund um compliance-getriebene Nachrüstungen und Plattformstandardisierung, bei denen zertifizierte Subsystem-Upgrades (ETCS/ATO-Bereitschaft, geräuscharme Drehgestellpakete und cybersicherheitskonforme Bordelektronik) über gemischte Flotten hinweg industrialisiert werden können. In Europa erweitert das hohe Volumen an grenzüberschreitenden Fahrzeugzulassungen der ERA sowie die laufende Weiterentwicklung der ETCS/ATO-Prüf- und Übergangsregeln im Rahmen der Durchführungsverordnung (EU) 2026/693 den adressierbaren Markt für Upgrade-Kits, Validierungsdienstleistungen und Vor-Ort-Installationskapazität, die Komponentenlieferanten über mehrjährige Servicerahmenwerke monetarisieren können.

Infrastrukturgetriebene Programme treiben die Nachfrage auch über Gleise, Elektrifizierung und Zugsteuerungssysteme, neben dem auf modernisierten Korridoren eingesetzten rollenden Material. Im Juni 2026 genehmigte die California High-Speed Rail Authority ein Konsortium (Kiewit, Stacy Witbeck und Herzog) für Gleisbau, Oberleitungsanlagen und die Installation der Zugsteuerung im Central Valley, während Korridorinitiativen wie Saudi Arabian Railways Landbridge weiterhin Nachfrage nach standardisierten, modularen Subsystemen und Lieferantenqualifizierung im großen Maßstab zeigen. Im Güter- und Schwerlastverkehr finanzieren Bahngesellschaften Netz- und Anlagenupgrades direkt, darunter der Investitionsplan von BNSF Railway in Höhe von 3,6 Milliarden USD für 2026, der die Komponentennachfrage nach Radsätzen, Bremsen, Kupplungen und Elektronik im Zusammenhang mit Zuverlässigkeit und Wartungsproduktivität aufrechterhält.

Aktuelle Branchenentwicklungen

- Juli 2026: Unipart gab bekannt, dass es seine Onboard Shunt Enhancer (OSE)-Technologie an Siemens Mobility für die erweiterte Amtrak-Airo-Flotte liefern wird. Der Deal verbindet eine sicherheitskritische Bordfähigkeit mit einem standardisierten Zugplattformprogramm und unterstützt eine tiefere Lieferantenintegration in langfristige Flottenbau- und Support-Zyklen.

- September 2025: BEML erteilte Knorr-Bremse einen Mehrsystemauftrag, der Brems-, Tür-, HVAC- und Sanitärmodule für ein indisches Metroprojekt umfasst. Der Paketcharakter des Auftrags deutet auf eine steigende Präferenz für integrierte Subsystemlieferungen hin, die die Inbetriebnahme vereinfachen und den Aftermarket-Durchgriff für Tier-1-Zulieferer stärken können.

- Januar 2024: Wabtec gewann von Siemens Mobility India einen Bremssystemauftrag im Wert von 157 Millionen USD für 1.200 Elektrolokomotiven mit 9.000 PS für Indian Railways. Dieser großvolumige Bremsauftrag verdeutlicht das Ausmaß der Komponentennachfrage im Zusammenhang mit der Lokomotivelektrifizierung und unterstützt die mehrjährige Produktionsplanung für sicherheitskritische Systeme.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als der Wert der Komponenten, die zum Bau, zur Wartung und zur Modernisierung von Schienensystemen verwendet werden, einschließlich Teilen für rollendes Material und zentrale gleisbezogene Hardware, die den Schienenbetrieb direkt unterstützt.

Umfangsausschlüsse: Ausgeschlossen sind Schienendienstleistungen, Schienenbauverträge und vollständige Schienenfahrzeuge, wenn diese als komplette Zugeinheiten und nicht als Umsatz auf Komponentenebene verkauft werden.

Übersicht der Segmentierung

- Nach Komponente

- Drehgestell

- Bremssystem

- Federungssystem

- Rad und Achse

- Getriebe- und Traktionsmotorrahmen

- Motor und Triebwerkspaket

- Kupplungen und Zughaken

- Karosseriegerippe und Rahmen

- Innenausstattungs- und HLK-Module

- Drehgestell

- Nach Zugtyp

- Hochgeschwindigkeits- und Sehr-Hochgeschwindigkeitszüge

- Fernstrecken-Personenverkehr (Intercity)

- Städtischer Transit (Metro, Stadtbahn, Einschienenbahn)

- Güterlokomotiven

- Güterwagen

- Nach Verkehrsträger

- Personenverkehr

- Güterverkehr

- Nach Material

- Kohlenstoffstahl

- Legierungs- und Edelstahl

- Aluminium und Aluminiumlegierungen

- Verbundwerkstoffe und Polymere

- Nach Endnutzer

- OEM

- Aftermarket / MRO

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Desk Research beginnt mit öffentlichen Infrastruktur- und Verkehrsstatistiken, die uns helfen, Schieneninvestitionszyklen und Ersatzbedarf abzubilden. Wir beziehen uns typischerweise auf Quellen wie nationale Verkehrsministerien und Eisenbahnregulierungsbehörden, den Internationalen Eisenbahnverband (UIC), Weltbank-Verkehrsindikatoren, UN Comtrade für Handelsströme relevanter Teile sowie Patentdatenbanken, um Technologieintensität und Upgrade-Themen zu verfolgen.

Darüber hinaus werden Jahresberichte, wo verfügbar 10-K-ähnliche Meldungen, Investorenpräsentationen und Pressemitteilungen genutzt, um die Umsatzexposition bei Komponenten und die regionale Präsenz zu verstehen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen wird selektiv genutzt, um Geschäftsbereichsaufteilungen zu normalisieren, und eine Import-Export-Datenbank auf Sendungsebene wird verwendet, wenn Handelssignale zur Plausibilitätsprüfung des regionalen Angebots benötigt werden. Diese Desk-Quellen sind nicht erschöpfend, und zusätzliche öffentliche Referenzen werden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Annahmen zu überprüfen, die in öffentlichen Daten schwer zu beobachten sind, insbesondere Verschiebungen im Mix über Komponentenkategorien hinweg, Preisverhalten und Aftermarket-Intensität. Wir sprechen mit einer breiten Auswahl von OEM-orientierten Zulieferern, Aftermarket-Teilnehmern, Distributoren sowie Einkaufs- und Wartungsverantwortlichen von Bahnbetreibern in APAC, EMEA und Amerika, damit Lücken in Sekundärinformationen geschlossen und Schlüsselvariablen trianguliert werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 14% | APAC: 50% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Marktteilnehmer: 15% | Manager: 55% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung erfolgt mittels eines Top-down- und Bottom-up-Ansatzes. Wir beginnen mit einem Nachfragepool-Aufbau, der den Ausbau des Schienennetzes und Erneuerungsbudgets mit dem Beschaffungs- und Ersatzbedarf für Komponenten verknüpft. Für Schienenkomponenten rekonstruieren wir die Top-down-Logik über die Produktion und Instandsetzung von rollendem Material, Gleiserneuerungs- und Wartungszyklen sowie regionale Investitionspläne und wandeln diese Mengen dann anhand von Preis- und Mix-Annahmen in Werte um.

Um realistische Ergebnisse zu gewährleisten, überprüfen wir die Gesamtwerte durch selektive Bottom-up-Kontrollen, etwa durch Stichproben von Lieferantenumsätzen nach Schienenkomponenten-Exposition, die Validierung der Kanalaufteilung zwischen OEM und Aftermarket sowie die Verwendung indikativer ASP-x-Volumen für häufig ersetzte Teile. Zu den wichtigsten in das Modell einfließenden Inputs gehören Schienen-Capex- und Erneuerungszuweisungen, Lieferungen neuen rollenden Materials und Nachrüstraten, Austauschintervalle für Gleishardware und drehgestellbezogene Teile, Stahl- und andere Inputkostentrends, die die Preisgestaltung beeinflussen, sowie regionale Flottenauslastungssignale, die die Wartungsintensität beeinflussen. Prognosen werden mittels Szenarioanalyse erstellt, bei der Variablen wie der Rhythmus öffentlicher Finanzierung, der Zeitpunkt der Flottenmodernisierung und die Richtung der Inputkosten auf Basis der Erwartungen der Befragten und öffentlicher Pläne angepasst werden. Wenn Bottom-up-Belege in kleineren Regionen uneinheitlich sind, gehen wir mit Lücken um, indem wir Proxy-Penetrationsraten anwenden und diese anschließend anhand von Handelsströmen und Betreiberausgabensignalen erneut überprüfen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit sich die endgültigen Zahlen nicht auf einen einzigen Datensatz oder eine einzige Annahme stützen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Lieferzahlen von rollendem Material, Ankündigungen zur Schienenerneuerung sowie Handels- und Produktionsrichtung und verfolgen dann größere Abweichungen bis zu ihrer Ursache zurück.

Anomalien werden vor der Freigabe in einem mehrstufigen internen Prozess überprüft, und eine Nachverfolgung wird ausgelöst, wenn eine Schlüsselvariable außerhalb des erwarteten Bereichs liegt, zum Beispiel eine starke Preisänderung oder eine plötzliche Verschiebung der Instandsetzungsaktivität. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Änderungen der öffentlichen Finanzierung oder Lieferunterbrechungen. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der wichtigsten Inputs durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Schienenkomponenten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößenzahlen für Schienenkomponenten können weit auseinanderliegen, da der zugrunde liegende Umfang nicht immer derselbe ist und Preis- und Ersatzannahmen unterschiedlich gehandhabt werden. Unterschiede ergeben sich auch aus dem gewählten Basisjahr, dem Währungszeitpunkt und der Frage, ob OEM und Aftermarket regionsübergreifend konsistent behandelt werden.

Einige externe Schätzungen erweitern die Definition um breitere Kategorien von Schienenausrüstung sowie Signal- und Kommunikationssysteme, die sich eher wie Projekte als wiederkehrende Teilenachfrage verhalten. In der Größenbestimmung von Mordor Intelligence wird Umsatz nur für Verkäufe auf Komponentenebene im Zusammenhang mit rollendem Material und zentraler gleisbezogener Hardware erfasst und dann anhand von Erneuerungszyklen und Produktionsaktivität validiert, damit einmalige Projektaufblähungen den Nachfragepool nicht überzeichnen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 84,89 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 92,05 Milliarden USD (2025) | Verwendet ein breiteres Konstrukt für Schienenkomponenten, das explizit Signal-, Kommunikations- und Stromversorgungselemente einschließt, und berichtet zudem ein anderes Basisjahr, was das Wertniveau und die Preisannahmen verschiebt. |

| Branchenverlag B | 65,99 Milliarden USD (2024) | Stützt sich häufig auf herstellerseitige Produktions- und Absatzberichte mit begrenzter Sichtbarkeit auf die Aftermarket-Intensität und kann höherwertige Ersatzteile sowie Preisentwicklungen in Regionen mit starken Modernisierungsprogrammen unterzählen. |

Die Spanne zwischen den drei Zahlen erklärt sich weitgehend dadurch, was als Komponente gezählt wird, sowie dadurch, wie Ersatzbedarf und Preisgestaltung Jahr für Jahr fortgeschrieben werden. Indem der Nachfragepool an beobachtbare Schienenerneuerungs- und Produktionssignale gekoppelt und anschließend mit der Lieferantenexposition und Kanalaufteilung abgeglichen wird, bleibt die Schätzung nachvollziehbar und kann bei neuen Eingaben wiederholt werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Markts für Eisenbahn-Rollmaterial im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 100,94 Milliarden USD erreichen und mit einer CAGR von 3,52 % wachsen.

Welche Region führt derzeit bei der Beschaffung?

Der asiatisch-pazifische Raum beherrscht 38,65 % der globalen Nachfrage, angetrieben durch Chinas Hochgeschwindigkeitsausbau und Indiens Metroexpansionen.

Welches Segment hält den größten Anteil?

Aftermarket-/MRO-Dienste machen 58,62 % des Umsatzes von 2025 aus und spiegeln den Fokus des Sektors auf Lebenszyklusoptimierung wider.

Welcher Zugtyp wächst am schnellsten?

Hochgeschwindigkeits- und Sehr-Hochgeschwindigkeitszüge werden voraussichtlich bis 2031 mit einer CAGR von 6,34 % expandieren, gestützt auf neue Korridore in Schwellenmärkten.

Seite zuletzt aktualisiert am: