Marktgröße und Marktanteil für Eisenbahn-Kabelbäume

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3 Milliarden US-Dollar |

| Marktgröße (2031) | 3.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.25% CAGR |

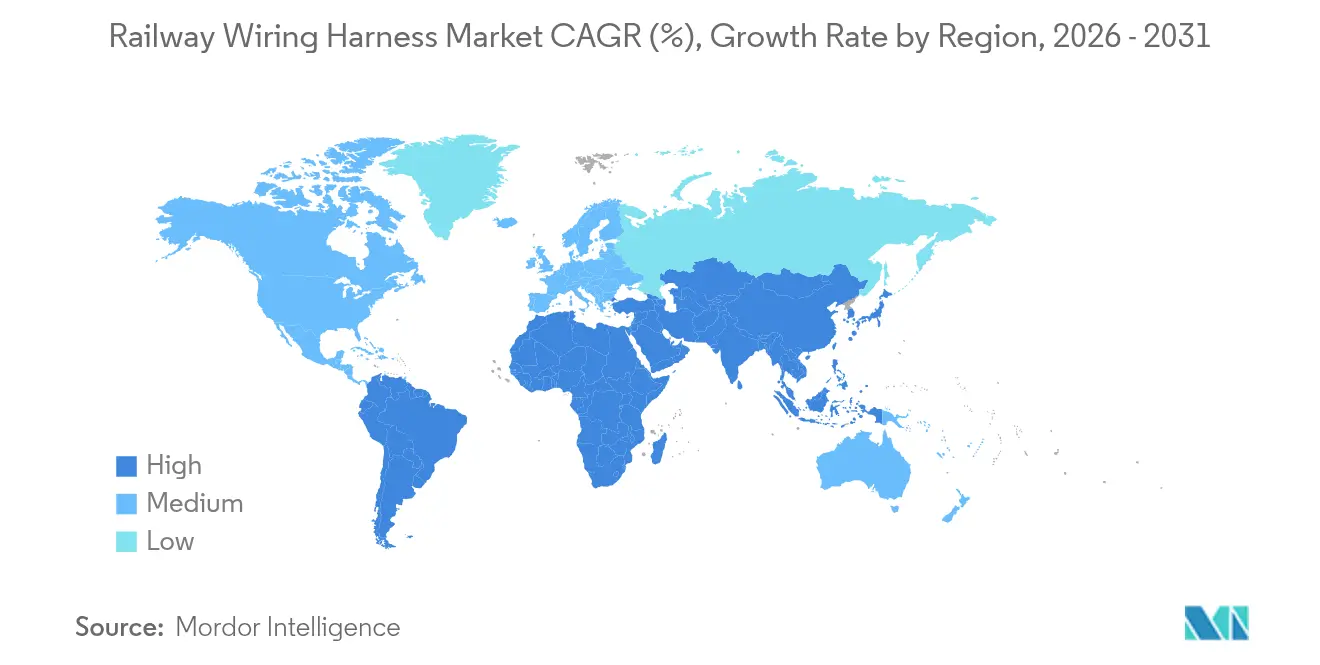

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

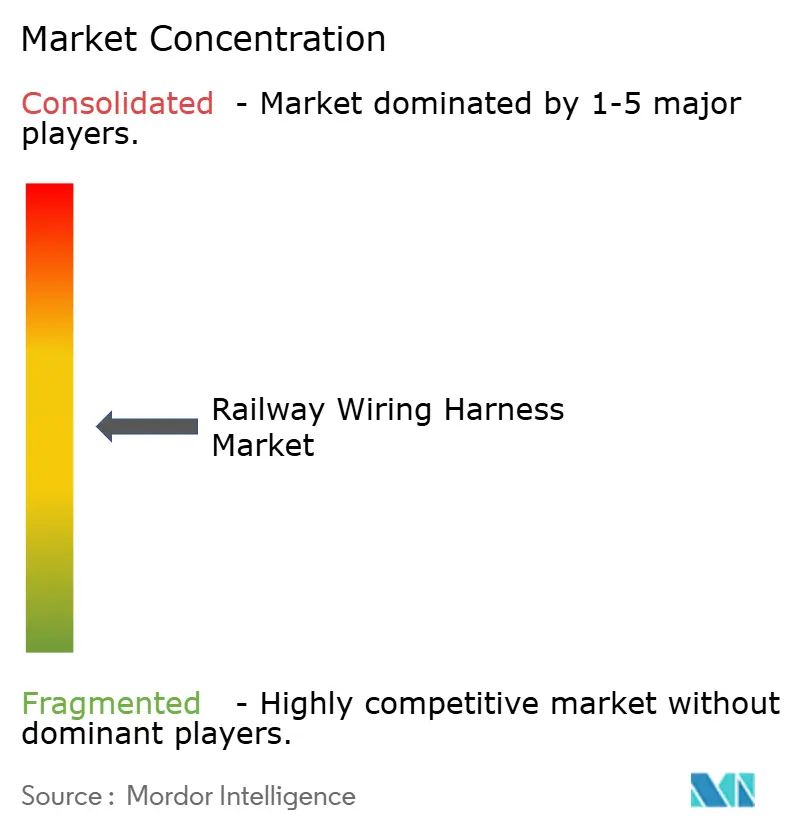

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eisenbahn-Kabelbäume von Mordor Intelligence

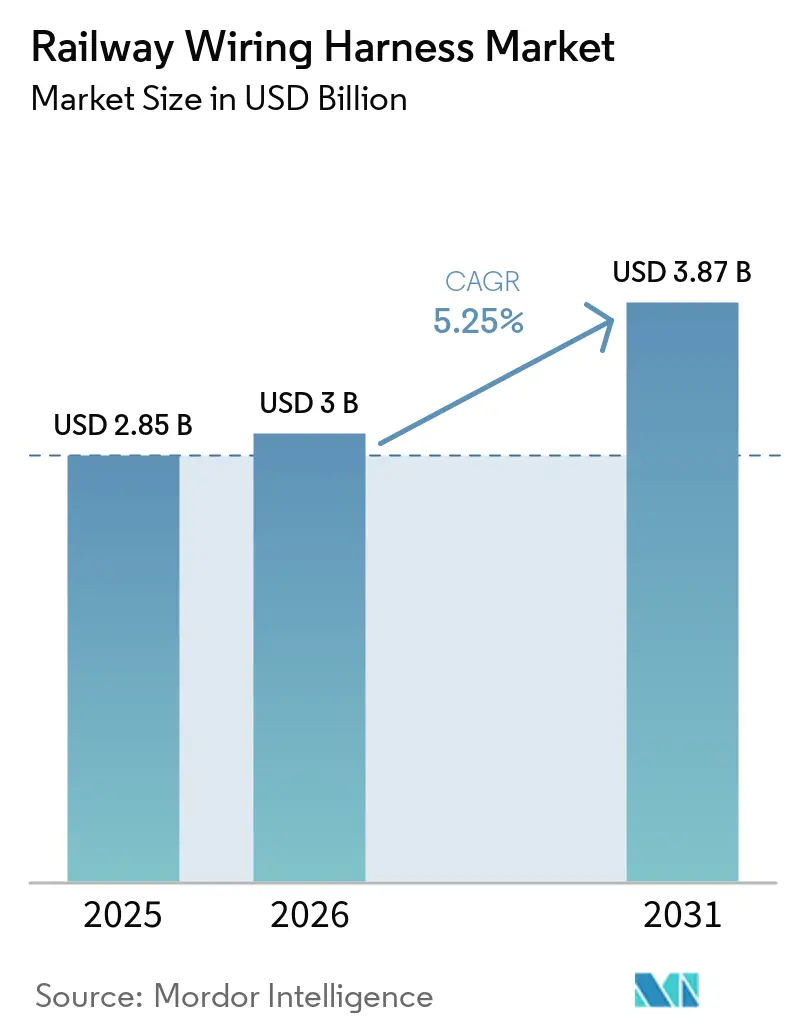

Die Marktgröße für Eisenbahn-Kabelbäume wird voraussichtlich von 2,85 Milliarden USD im Jahr 2025 auf 3 Milliarden USD im Jahr 2026 ansteigen und bis 2031 bei einer CAGR von 5,25 % im Zeitraum 2026–2031 einen Wert von 3,87 Milliarden USD erreichen. Der Schwung kommt von nationalen Zielen zur Bahnelektrifizierung, der Ausbreitung von Hochgeschwindigkeitsstrecken und strengeren Sicherheitsvorschriften, die Betreiber in Richtung raucharmer, halogenfreier Verkabelung lenken. Der asiatisch-pazifische Raum hält die Nachfrage lebhaft, da China und Indien Netzaufrüstungen beschleunigen, während das ETCS-Mandat Europas und die Taxonomieverordnung die Nutzung hochwertiger Kabel aufrechterhalten. Die anhaltende Kupferpreisvolatilität incentiviert die Substitution durch kupferkaschiertes Aluminium (CCA), und die Urbanisierung treibt Investitionen in fahrerlose U-Bahn-Projekte an, die auf komplexe, breitbandige Kabelbäume angewiesen sind.

Wichtigste Erkenntnisse des Berichts

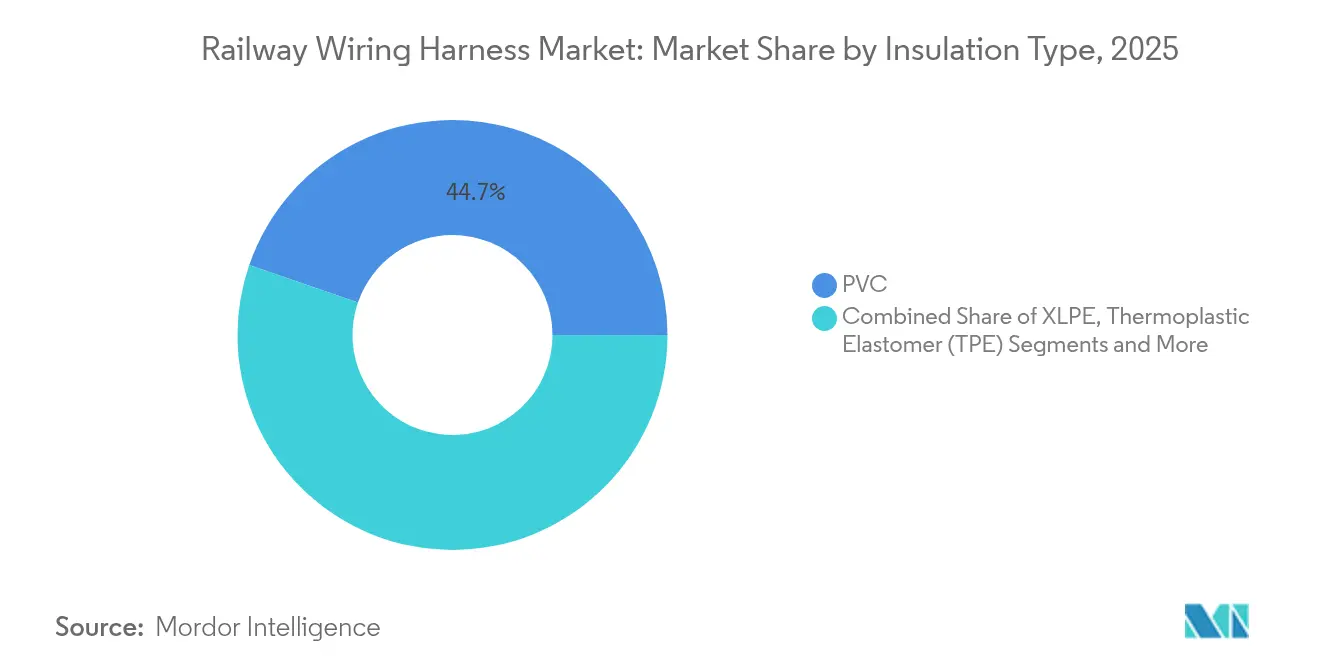

- Nach Isolierungstyp kontrollierte PVC im Jahr 2025 einen Marktanteil von 44,72 % am Eisenbahn-Kabelbaum-Markt; halogenfreie flammhemmende (HFFR) Materialien verzeichnen im gleichen Zeitraum eine CAGR von 7,58 %.

- Nach Leitermaterial hielt Kupfer im Jahr 2025 einen Marktanteil von 58,15 % am Eisenbahn-Kabelbaum-Markt, während Glasfaser bis 2031 voraussichtlich eine CAGR von 7,22 % erzielen wird.

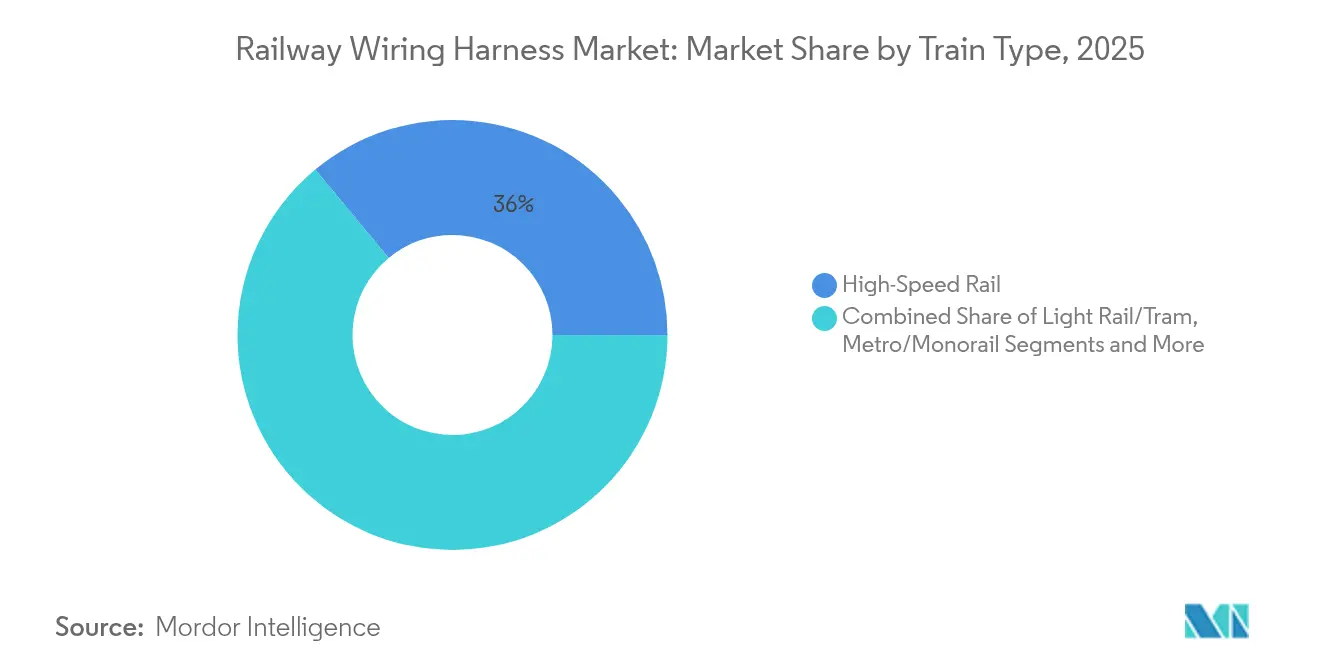

- Nach Zugtyp entfiel auf Hochgeschwindigkeitsbahnen im Jahr 2025 ein Anteil von 36,02 % am Eisenbahn-Kabelbaum-Markt; das U-Bahn-Segment soll von 2026 bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Anwendung sicherten sich Motor- und Traktionssysteme im Jahr 2025 einen Anteil von 33,12 %, während Infotainment-Konnektivität voraussichtlich bis 2031 mit einer CAGR von 7,89 % steigen wird.

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 44,05 %; die Region soll bis 2031 mit einer CAGR von 7,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Eisenbahn-Kabelbäume*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Programme zur Bahnelektrifizierung | +1.8% | Global, mit Schwerpunkt in Indien, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau des Hochgeschwindigkeitsbahnnetzes | +1.2% | Asiatisch-pazifischer Kernraum, Ausstrahlungseffekte auf Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachfrage nach fahrerlosen und CBTC-ausgestatteten U-Bahnen | +0.9% | Städtische Zentren weltweit, angeführt von Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Umstieg auf kupferkaschiertes Aluminium (CCA) | +0.7% | Global, frühe Übernahme in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Intelligente Verkabelung für vorausschauende Wartung | +0.5% | Entwickelte Märkte, Ausweitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| EU-Taxonomieregeln | +0.4% | Europa, mit regulatorischem Ausstrahlungseffekt auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Programme zur Bahnelektrifizierung

Indien erreichte bis März 2025 eine Elektrifizierung von 98,83 % seines 69.512 km langen Breitspur-Systems und reduzierte damit den jährlichen Dieselverbrauch um 136 Crore Liter.[1]„98,83 % Elektrifizierung des Breitspurnetzes erreicht”, Eisenbahnministerium, indianrailways.gov.in Litauen genehmigte 398 Millionen EUR, um sein Netz bis 2030 mit Unterstützung des EU-Kohäsionsfonds auf 39 % Elektrifizierung zu bringen. Dänemarks Banedanmark wandelt 1.150 km Regionalstrecken um und verweist auf 40 % niedrigere Betriebskosten nach Inbetriebnahme. Die US-amerikanische Bundesbehörde für Eisenbahn (Federal Railroad Administration) befürwortet nun intermittierende Elektrifizierung in Kombination mit Zwei-System-Lokomotiven – eine kosteneffiziente Vorlage für nordamerikanische Korridore. Bei allen Projekten steigt die Nachfrage nach Kabelbäumen, die für 25-kV-Wechselstrombetr ieb zertifiziert und elektromagnetisch kompatibel sind, was zu einem stetigen Marktvolumenanstieg beiträgt.

Ausbau von Hochgeschwindigkeitsbahnen im asiatisch-pazifischen Raum und in Europa

Vietnams Parlament genehmigte 67 Milliarden USD für eine 1.541 km lange Strecke Hanoi–Ho-Chi-Minh-Stadt, die sechsstündige Fahrten und einen BIP-Zuwachs von 8 % anstrebt. Deutschland reservierte 500 Milliarden EUR für eine bahnschwerpunktorientierte Infrastruktur und verpflichtete sich bis 2030 zu 744 km neuer oder aufgerüsteter Gleise.[2]„Deutschland startet Bahn-Erst-Investitionsstrategie”, Bundesministerium für Verkehr, bundesregierung.de Der politische Schwung in den USA umfasst 8,2 Milliarden USD aus dem parteiübergreifenden Infrastrukturgesetz (Bipartisan Infrastructure Law), das den Korridor Las Vegas–Los Angeles ermöglicht. Indiens Mumbai–Ahmedabad-Shinkansen-Projekt setzt eine duale 25-kV-Versorgung für den Betrieb mit 320 km/h ein. Diese Großprojekte steigern die Nachfrage nach präzisionsgefertigten Kabelbäumen für Traktion, Signalgebung und Breitbanddienste in aerodynamisch optimiertem Rollmaterial.

Umstieg auf kupferkaschiertes Aluminium (CCA)

Der Kassapreis für Kupfer lag Anfang 2025 bei etwa 5 USD pro Pfund, was die Kabelkosten für Hersteller um bis zu 35 % in die Höhe trieb. Die flüssigkeitsgekühlten CCA-Kabel von Leoni reduzieren das Gewicht um bis zu 75 % und bewahren gleichzeitig die Leitfähigkeit. BHP prognostiziert, dass die Kupfernachfrage bis 2050 um 70 % auf 50 Millionen Tonnen ansteigen wird, was die Beschaffungsrisiken verschärft. Automatisierte Kabelbaum-Montage, die in der Automobilindustrie von CelLink erprobt wurde, bietet Eisenbahnherstellern einen Weg zur Kostenkontrolle in Kombination mit leichteren Leitern. Die Abschreckung gegen Diebstahl treibt Eisenbahnbetreiber zu CCA, da der Wiederverkaufswert niedriger ist als bei reinem Kupfer. Die unmittelbaren Anwendungsfälle konzentrieren sich auf Signalverkabelung, bei der die Hochfrequenzleistung streng geprüft wird, bevor flottenweit eingeführt wird.

Nachfrage nach fahrerlosen und CBTC-ausgestatteten U-Bahnen

Siemens Mobility wird die 170 km lange S-Bahn Kopenhagen bis 2033 auf den Automatisierungsgrad 4 (Grade of Automation 4) automatisieren und damit die Spitzenkapazität erhöhen.[3]„Pressemitteilung zum Vertrag für die Kopenhagener S-Bahn GoA4”, Siemens Mobility, siemens.com Hitachi Rail nutzte 5G-CBTC zur Modernisierung der New Yorker Crosstown Line, wodurch die Lebenszykluskosten gesenkt und der Datendurchsatz erhöht wurden.[4]„5G-CBTC-Einsatz auf der New Yorker Crosstown Line”, Hitachi Rail, hitachirail.com Die Pekinger U-Bahn-Linie 12 integriert den Frauscher Advanced Counter als SIL-4-zertifizierte Fallback-Lösung – ein Branchenerste in China. SNS Telecom prognostiziert kumulative Ausgaben von 1,2 Milliarden USD für FRMCS-fähige 5G-Eisenbahnnetze von 2024 bis 2027. Indiens Kavach-System plant eine Abdeckung von 36.000 km bis 2030, wobei 10.000 km ausgeschrieben sind, was eine beträchtliche Kabelbaumnachfrage für Hochbreitband- und redundante Sicherheitsschaltkreise freisetzt.

Hemmnisauswirkungsanalyse des Marktes für Eisenbahn-Kabelbäume*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kupferpreisvolatilität | -1.1% | Global, am stärksten in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Langwierige Homologationszyklen | -0.8% | Europa und Nordamerika, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel | -0.6% | Entwickelte Märkte, zunehmend auch in asiatisch-pazifischen Fertigungszentren | Langfristig (≥ 4 Jahre) |

| EMV/EMI-Compliance-Hürden | -0.4% | Global, mit den strengsten Anforderungen in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kupferpreisvolatilität belastet die OEM-Margen

Der Kupferanstieg im Jahr 2025 belastete die Budgets, was Auftraggeber dazu veranlasste, Kabelbestellungen aufzuschieben und Verträge vierteljährlich neu zu verhandeln. Allein der Bausektor absorbiert 20 % des US-amerikanischen Kupfers, was Inflationsübertragungseffekte auf die Eisenbahnbeschaffung erzeugt. BHP warnt, dass die Erschöpfung von Bergwerken trotz starker Preissignale das neue Angebot übersteigen könnte. Kleinere Kabelbaum-Betriebe verfügen über keine Absicherungsinstrumente, sodass die Margenk ompression zweistellige Werte erreichen kann. Hohe Preise fördern Diebstahl und zwingen Betreiber, zusätzliche Überwachung einzusetzen und auf Leiter mit niedrigerem Wert umzusteigen. Diese Belastungen bremsen kurzfristige Projektstarts und dämpfen die nahe Liefermengen.

Langwierige Homologationszyklen für neue Materialien

Europäische benannte Stellen (NoBos) müssen jede neue Verbindung gemäß Entscheidung 2010/713/EU validieren, und EN-45545-2-Brandprüfungen erstrecken sich bei vollständigem Anwendungsbereich über zwölf Monate für vollständige Genehmigungen. Lieferanten, die in HFFR oder thermoplastische Elastomere investieren, tragen zusätzliche Haltekosten, während sie auf die Zertifizierung warten. In den USA verlängert die technische Genehmigung der AAR die Zeitpläne für Güteranwendungen um eine zusätzliche Warteschlange. Start-ups empfinden die mehrjährige Verzögerung als entmutigend, was das Feld zugunsten etablierter Anbieter mit solideren Bilanzen kippt. Folglich hinkt die Marktdurchdringung innovativer Materialien dem technologischen Reifegrad hinterher, was den Aufwärtstrend bei der schnellen Substitution dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Eisenbahn-Kabelbäume

Nach Isolierungstyp:

HFFR treibt den Innovationsschub anPVC behauptete im Jahr 2025 seine Marktführerschaft mit einem Anteil von 44,72 % aufgrund seiner Etablierung und seines Kostenvorteils. Die Umstellung auf halogenfreie flammhemmende Verbindungen beschleunigt sich, da die EU-Taxonomie-Finanzierung raucharme Materialien honoriert und EN 45545-2 strenge Toxizitätsschwellenwerte vorschreibt. HFFR verzeichnet daher eine CAGR von 7,58 % – die höchste aller Isolierungskategorien –, da europäische Aufträge en masse umgestellt werden. XLPE wächst aufgrund seiner überlegenen Dielektrizitätsfestigkeit, die für die Hochspannungsraktion geeignet ist, während thermoplastisches Elastomer aufgrund seiner Flexibilität in Fahrgasttür-Kabelbäumen expandiert. Die sonstige Kategorie, hauptsächlich Silikon- und Fluorpolymer-Mischungen, deckt Nischenanwendungen in extremen Temperaturbereichen ab.

Regulatorische Katalysatoren begünstigen HFFR weiterhin trotz einer Homologationsverzögerung von 2–4 Jahren. Die ab August 2026 geltenden Formaldehyd-Grenzwerte gemäß EU-REACH-Anhang XVII schränken PVC-Mengen weiter ein und bewegen Betreiber dazu, Spezifikationsaktualisierungen zu beschleunigen. Die Verordnung (EU) 2024/1781 über Ökodesign fügt Recyclingfähigkeitsmetriken hinzu und fördert die halogenfreie Akzeptanz. Lieferanten, die neue Formeln schnell zertifizieren können, werden Premiummargen erzielen. Daher verzeichnet der Eisenbahn-Kabelbaum-Markt eine maßvolle, aber beständige Umlenkung der Isolierungsnachfrage hin zu nachhaltigen Verbindungen, die sowohl Sicherheits- als auch Kreislaufwirtschaftsziele erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leitermaterial:

Glasfaser gewinnt an BedeutungKupfer dominiert weiterhin mit einem Anteil von 58,15 %, doch Preisgegenwind belebt das Interesse an CCA. Glasfaser soll bis 2031 eine CAGR von 7,22 % liefern, da vorausschauende Wartung, Fahrgast-WLAN und Echtzeit-Videoüberwachung den Datenbedarf steigern. Hybride Leiterlösungen im sonstigen Segment bedienen Spezialfunktionen wie Power-over-Fiber-Verbindungen in Tunneluml gebungen.

Digitalisierungsstrategien treiben die Glasfasernachfrage vor allem in Europa an, wo nationale Betreiber 5G-Streckennetze aufbauen. Sumitomo Electrics Kauf von Südkabel für 90 Millionen EUR erweitert das Hochspannungs-Glasfaserkabelangebot, das mit Traktionskabeln kombiniert wird. Gleichzeitig incentiviert anhaltende Kupfervolatilität die Erkundung aluminiumbasierter Alternativen, und die Automobilpräzedenz validiert CCA für Signalleitungen. Im Prognosezeitraum verschiebt sich der Materialmix allmählich hin zu Kombinationen, die Leitfähigkeit, Bandbreite, Gewicht und Kosten ausbalancieren.

Nach Zugtyp:

Transformation durch fahrerlose U-BahnenHochgeschwindigkeitsbahnen beanspruchen einen Anteil von 36,02 %, gestützt durch laufende Großprojekte im asiatisch-pazifischen Raum. U-Bahn- und Monorail-Systeme verzeichnen mit dem fahrerlosen Teilsegment das schnellste Wachstum von 6,18 %, bedingt durch Einsätze des Automatisierungsgrads 4 in Kopenhagen, Paris und mehreren chinesischen Städten. Stadtbahn- und Straßenbahnlinien nehmen zu, während Lokomotiven und Güterwaggons angesichts des erneuerten nordamerikanischen Elektrifizierungsinteresses Beiträge leisten.

Die Komplexität von Kabelbäumen skaliert mit dem Automatisierungsgrad. Fahrerloses Rollmaterial benötigt redundante Sicherheitsschaltkreise, höhere Datenraten und integrierte Cybersicherheitsebenen. Dies führt zu einer höheren Leiteranzahl und einem verstärkten Einsatz von abgeschirmten, folienumwickelten verdrillten Leitern. Lieferanten, die vormontierten modularen Kabelbaum-Bausätze liefern, gewinnen Montageeffizienz. Gleichzeitig setzen Güterlokomotiven auf Zwei-System-Architekturen, die nach wie vor robuste 25-kV-Verkabelung erfordern, jedoch in geringeren Mengen als Personenflotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung:

Anstieg der Infotainment-KonnektivitätMotor- und Traktionssysteme bleiben mit einem Anteil von 33,12 % ein Kernsegment, da jeder elektrifizierte Zug eine Hochleistungsverteilung erfordert. HLK folgt, da Betreiber energieeffizienter Klimatisierung nachgehen; die Nachfrage nach Beleuchtung mit LED-Nachrüstungen verlängert die Serviceintervalle. Das Marktwachstum für Eisenbahn-Kabelbäume im Bereich Infotainment soll mit einer CAGR von 7,89 % steigen, da Betreiber Echtzeit-Reisedaten, Streaming-Inhalte und E-Commerce-Portale bündeln.

Die steigende Infotainment-Anforderung führt dazu, dass Daten-, Strom- und Antennenleitungen in einzelne modulare Kabelstränge integriert werden, was Installation und Wartbarkeit verbessert. Gleichzeitig stimulieren Indiens Kavach-Einführung und Europas ETCS-Upgrades die Nachfrage nach Sicherheitsschaltkreisen, insbesondere für abgeschirmte Ethernet- und Glasfaser-Backbones. Lieferanten können Multifunktionskabelbäume integrieren, die Verbrauchspunkte in engen Wagenraumstrukturen zusammenfassen, und damit Kosten- und Gewichtsvorteile für Wagenbauer erschließen.

Geografische Analyse

APAC-Markt für Eisenbahn-Kabelbäume

Asien-Pazifik kontrolliert 44,05 % des Umsatzes und weist bis 2031 einen robusten CAGR von 7,45 % auf. China strebt 50.000 km Hochgeschwindigkeitsstrecke an, und Indien finanziert Netzwerkausbaumaßnahmen im Wert von 30 Milliarden USD, einschließlich des auf dem Shinkansen basierenden Korridors Mumbai–Ahmedabad. Vietnam genehmigte die 67 Milliarden USD teure Nord-Süd-Linie, während Thailand mit China bei der Transasiatischen Eisenbahn kooperiert – beides steigert die Nachfrage nach hochwertigen Kabelbäumen. Die Asiatische Entwicklungsbank schätzt, dass die Schienenwegsinvestitionen bis 2035 0,4 % des regionalen BIP betragen müssen, was eine beträchtliche, langfristige Chance begründet.

Europäischer Markt für Eisenbahn-Kabelbäume

In Europa stimulieren Deutschlands 500-Milliarden-Euro-Schienenplan, die Elektrifizierung Litauens und die kontinentweite ETCS-Einführung gemeinsam Ersatz- und Erweiterungsausgaben. Die EU-Taxonomie und die EN 45545-2-Vorschriften fördern die Verbreitung von HFFR-Produkten, und gleichzeitige Dekarbonisierungsziele eröffnen Raum für CCA- und Glasfaseraufrüstungen. Der Markt sieht sich jedoch mit Homologationsengpässen konfrontiert, die die Einführung neuer Materialien verlangsamen können.

Markt für Eisenbahn-Kabelbäume in Amerika und MEA

In Nordamerika leitet das parteiübergreifende Infrastrukturgesetz 8,2 Milliarden USD in Hochgeschwindigkeitskorridore, und SEPTAs Fahrzeugbestellung im Wert von 724,3 Millionen USD belegt die Nachfrage nach im Inland produzierten Geräten. Die Einführung intermittierender Elektrifizierung und Dual-Mode-Lokomotiven kann die Lücke zwischen Dieselflotten und vollständiger Oberleitungsversorgung überbrücken und die Nachfrage nach Kabelbäumen schrittweise vergrößern. Südamerika sowie der Nahe Osten und Afrika sind heute noch kleinere Märkte, doch Projekte in Brasilien und Saudi-Arabien deuten auf ein schrittweises Wachstum hin, da wirtschaftliche Diversifizierung und Urbanisierung voranschreiten.

Wettbewerbslandschaft

Die Marktfragmentierung hält an, obwohl sich die Konsolidierung beschleunigt, da führende Unternehmen Skaleneffekte und technologische Breite anstreben. Hitachi Rails Kauf von Thales Ground Transportation Systems für 1,66 Milliarden EUR schafft eine Einheit mit 7,3 Milliarden EUR, die einen Umsatz von 1 Billion JPY anstrebt und die Signalfähigkeit vertieft. Siemens Mobility, Alstom und Wabtec konzentrieren sich auf schlüsselfertige Automatisierung und treiben die Nachfrage nach systemweiter Kabelbaum-Integration an.

Materialinnovatoren wie Leoni bringen flüssigkeitsgekühlte, recycelbare CCA-Kabel unter der 100 % kreislauffähigen LIMEVERSE-Produktlinie auf den Markt und behaupten eine Gewichtsreduzierung von 75 %. Nexans meldet einen organischen Anstieg von 14,1 % im Elektrifizierungsgeschäft, der durch Aufträge in den Bereichen Bahn und Bergbau untermauert wird. Samvardhana Motherson betreibt 107 Kabelbaum-Werke und richtet sich vertikal aus, um Qualität und Kosten zu stabilisieren. Neue Herausforderer wie CelLink erweisen sich als vollautomatisiert, mit modularer Kabelbaum-Produktion, die Vorlaufzeiten komprimiert und High-Mix-Programme unterstützt.

Der Wettbewerb verlagert sich nun auf Lebenszykluswert statt auf reine Komponentenverkäufe. Anbieter bündeln Digital-Twin-Software, Analysen und Cybersicherheit in Verkabelungsangebote. Die Verlagerung spiegelt den Wandel der Automobilindustrie hin zu softwaredefinierten Fahrzeugen wider und veranlasst TE Connectivity und Yazaki, sich um bereichsübergreifende Plattformen zu reorganisieren. Der Erfolg hängt davon ab, Gewichtsreduzierung, Automatisierung und regulatorische Compliance gleichzeitig zu beherrschen.

Branchenführer im Eisenbahn-Kabelbaum-Markt

TE Connectivity

Prysmian Group

Samvardhana Motherson

Leoni AG

Furukawa Electric

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Eisenbahn-Kabelbäume

- TE Connectivity

- Leoni AG

- Furukawa Electric Co.

- Prysmian Group

- Samvardhana Motherson Group

- Hitachi Metals Ltd

- Nexans SA

- LS Cable & System

- Huber+Suhner AG

- Belden Inc.

- Fujikura Ltd

- Molex LLC

- Yazaki Corporation

- Sumitomo Electric Industries

- Aptiv PLC

Analyse der Unternehmen des Marktes für Eisenbahn-Kabelbäume lesen

Jüngste Branchenentwicklungen im Markt für Eisenbahn-Kabelbäume

- Februar 2025: Siemens Mobility und Leonhard Weiss gewannen einen Deutschen-Bahn-Auftrag im Wert von 2,8 Milliarden EUR für moderne Steuerungs- und Sicherheitstechnik im Rahmen eines weiteren Rahmenvertrags von 6,3 Milliarden EUR.

- Dezember 2024: Hitachi Rail, FirstGroup und Angel Trains vereinbarten die Leasingvergabe von 14 neuen fünfteiligen Einheiten der Klasse 80X im Wert von 500 Millionen GBP über 10 Jahre, was den Open-Access-Dienst auf der Strecke London–Carmarthen ausdehnt.

- Mai 2024: Hitachi Rail schloss seine Akquisition von Thales Ground Transportation Systems für 1,66 Milliarden EUR ab und erweiterte damit den Betrieb auf 51 Länder.

- April 2024: Siemens Mobility sicherte sich einen Vertrag im Wert von 270 Millionen EUR zur Aufrüstung der 170 km langen Kopenhagener S-Bahn auf Automatisierungsgrad 4 (GoA 4), was bis 2033 einen unbeaufsichtigten Betrieb ermöglicht.

Markt für Eisenbahn-Kabelbäume Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Bahnkabelbäume als den Wert neu produzierter, isolierter Kabelbaugruppen, die Strom, Steuersignale und Daten innerhalb der Teilsysteme des rollenden Materials, einschließlich Antrieb, HVAC, Bremsen, Beleuchtung, Sicherheit und Fahrgastinformation, in U-Bahnen, Stadtbahnen, Hochgeschwindigkeitszügen, Güterzügen und Lokomotiven verteilen.

Wir schließen ausdrücklich Kabelbäume, die ausschließlich für die Streckensignalisierung oder die Elektrifizierung von Gleisen verkauft werden, von der Analyse aus.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Isolierungstyp

- PVC

- XLPE

- Thermoplastisches Elastomer (TPE)

- Halogenfrei Niedrigrauch (HFFR)

- Sonstige

- Nach Leitermaterial

- Kupfer

- Kupferkaschiertes Aluminium

- Glasfaser

- Sonstige

- Nach Zugtyp

- Hochgeschwindigkeitsbahn

- Stadtbahn / Straßenbahn

- U-Bahn / Monorail

- Lokomotiven & Güterwaggons

- Nach Anwendung

- HLK

- Motor & Traktion

- Beleuchtung

- Bremssystem

- Infotainment & Konnektivität

- Sicherheit & Signalgebung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Ägypten

- Übriger Naher Osten & Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primäre Forschung

Wir befragten Kabelbaumhersteller, OEM-Ingenieure für rollendes Material, Depotmanager und Einkäufer von Verkehrsbetrieben im Asien-Pazifik-Raum, in Europa und Nordamerika. Einblicke in die Kabelmeter pro Fahrzeug, die Umstellung auf halogenfreie Isolierung und regionale Beschaffungszyklen schlossen wichtige Datenlücken und gaben den Analysten von Mordor Vertrauen in jede verwendete Variable.

Desk Research

Zunächst haben wir die weltweiten Rollmateriallieferungen über offene Beschaffungsportale, UN-Comtrade-Sendungscodes und Flottenstatistiken des Internationalen Eisenbahnverbands und von Eurostat erfasst. Als Nächstes sammelten wir elektrische Normen, Isolationsspezifikationen und durchschnittliche Gurtgewichte von Handelsverbänden wie der Railway Industry Association und Normungsgremien, die EN 50155 oder AAR-Richtlinien herausgeben. Unternehmenspapiere, Investorenpräsentationen und vierteljährliche Versandkommentare lieferten Preis- und Materialmix-Trends, während bezahlte Daten von D&B Hoovers und Dow Jones Factiva uns dabei halfen, die Umsatzverteilung der führenden Lieferanten zu vergleichen. Diese Datenströme ermöglichten es uns, den historischen Nachfragepool zu ermitteln und Preisschwankungen im Zusammenhang mit der Volatilität von Kupfer zu erkennen. Die obige Liste dient der Veranschaulichung, und viele andere öffentliche und kostenpflichtige Quellen wurden für Kontext, Validierung und Klärung überprüft.

Marktgrößenbestimmung und -prognose

Wir wenden ein Top-Down-Modell für das Liefervolumen auf Vorrat an, multipliziert mit dem durchschnittlichen Gewicht des Gurtzeugs und dem gemischten ASP, um die jährlichen Ausgaben zu ermitteln. Die Ergebnisse werden dann mit stichprobenartigen Lieferantenumsatz-Roll-ups, Kanalüberprüfungen und Aufarbeitungsbedarf abgeglichen, um die Gesamtzahlen zu verfeinern. Zu den Schlüsselvariablen gehören Neuwagenauslieferungen, Aufarbeitungsraten, Kupfer- und CCA-Preiskurven, Isolations-Mix-Migration und U-Bahn-Elektrifizierungskilometer. Eine multivariate Regression, die mit einer von den Befragten überprüften Szenarioanalyse kombiniert wurde, untermauert die Prognose für 2025-2030. Wo eine Aufteilung der Lieferanten fehlte, wurden die Lücken durch Importwerte und historische Preis-Mengen-Elastizitäten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Unsere Ergebnisse durchlaufen eine zweistufige Peer-Review, Abweichungsprüfungen gegen unabhängige Flotten- und Rohstoffindizes, und Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus. Mordor aktualisiert den Datensatz jährlich und gibt Zwischenrevisionen heraus, wenn wesentliche politische oder preisliche Schocks auftreten, um sicherzustellen, dass die Kunden immer die aktuellsten Daten erhalten.

Wie die Marktgröße für Eisenbahn-Kabelbäume von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Wir räumen ein, dass die veröffentlichten Schätzungen häufig voneinander abweichen, weil die Unternehmen unterschiedliche Walzgutumfänge, Materialkörbe, ASP-Annahmen und Währungsumrechnungen verwenden.

Zu den wichtigsten Faktoren für die Lücke gehören die unterschiedliche Einbeziehung von Nachrüstungen auf dem Nachrüstungsmarkt, der Listenpreis im Vergleich zum realisierten ASP und kürzere Aktualisierungszyklen, die die jüngste Abschwächung des Kupferpreises übersehen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,85 MRD. USD (2025) | Mordor Intelligence | Abgestimmter Geltungsbereich |

| USD 3,92 B (2024) | Globale Unternehmensberatung A | Einschließlich streckenseitiger Verkabelung und optimistischer ASP-Eskalation |

| USD 1,72 B (2024) | Industrieforschung B | Ohne U-Bahn-Renovierungen und konservative Lieferaussichten |

Der Vergleich zeigt, dass unsere disziplinierte Auswahl des Umfangs, die Verfolgung der Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine ausgewogene, transparente Basislinie liefern, die auf klaren Annahmen beruht und leicht wiederholbar ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eisenbahn-Kabelbaum-Markt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 3 Milliarden USD und soll bis 2031 auf 3,87 Milliarden USD anwachsen.

Welche Region führt den Eisenbahn-Kabelbaum-Markt an?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 44,05 % im Jahr 2025 und verzeichnet mit einer CAGR von 7,45 % das schnellste Wachstum.

Warum gewinnen halogenfreie Kabel in Bahnanwendungen an Bedeutung?

EU-Taxonomie-Finanzierung und EN-45545-2-Brandschutzregeln setzen Anreize für Betreiber, PVC durch raucharme, halogenfreie Materialien zu ersetzen.

Wie wird kupferkaschiertes Aluminium die Lieferketten für Eisenbahn-Kabelbäume beeinflussen?

CCA mildert die Kupferpreisvolatilität und reduziert das Kabelbaum-Gewicht um bis zu 75 %, was Materialkosten und Diebstahlrisiko senkt.

Was treibt die Nachfrage nach Glasfaser in der Bahnverkabelung an?

Vorausschauende Wartung, 5G-fähiges CBTC und Fahrgastkonnektivität erfordern breitbandige Verbindungen, die Glasfaser am besten liefert.

Wie beeinflusst die Automatisierung das Kabelbaum-Design?

Fahrerlose U-Bahn-Systeme benötigen redundante Sicherheitsschaltkreise und hohe Datenkapazität, was den Bedarf an modularen, abgeschirmten Kabelbaum-Lösungen schafft, die für eine schnelle Installation optimiert sind.

Seite zuletzt aktualisiert am: