Größe und Marktanteil des vernetzten Schienenverkehrsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

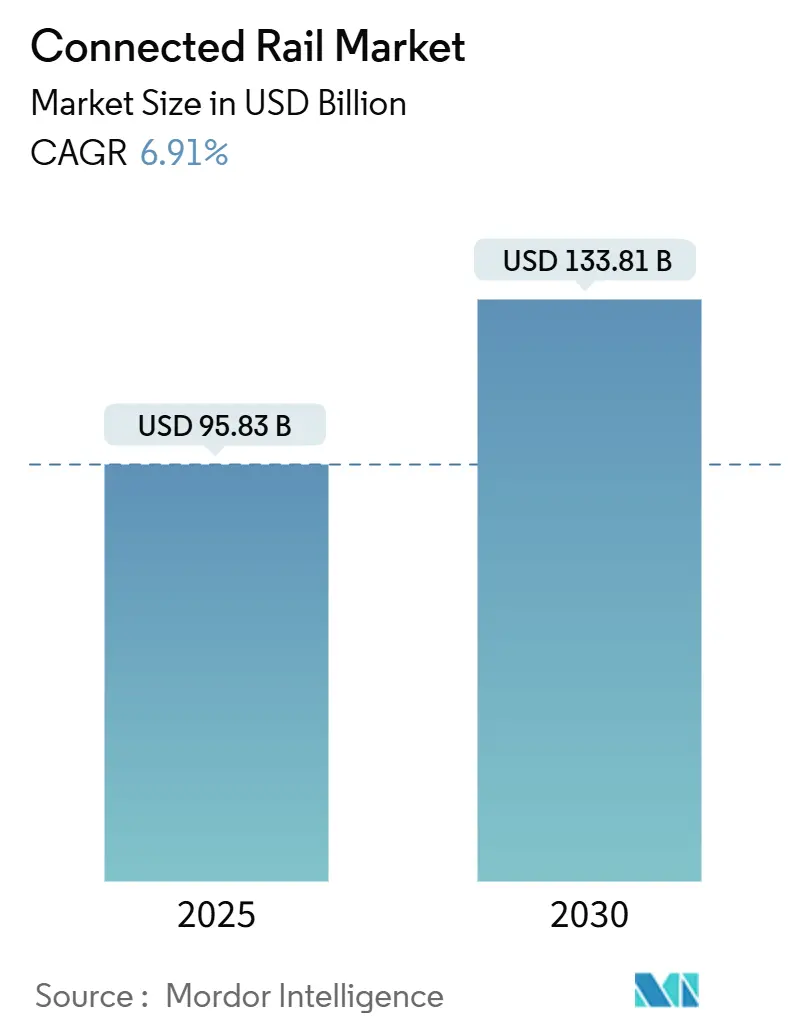

| Marktgröße (2025) | 95.83 Milliarden US-Dollar |

| Marktgröße (2030) | 133.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.91% CAGR |

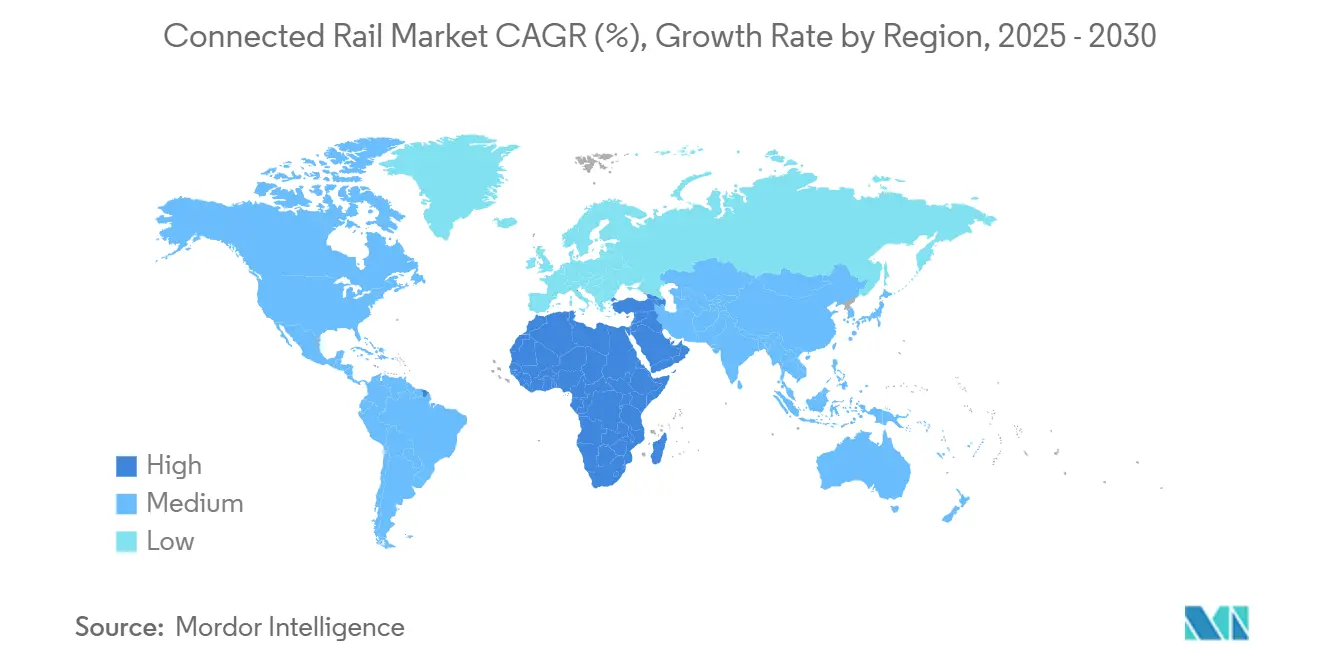

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vernetzten Schienenverkehrsmarkts von Mordor Intelligence

Die Marktgröße des vernetzten Schienenverkehrs wird im Jahr 2025 auf 95,83 Milliarden USD geschätzt und soll bis 2030 einen Wert von 133,81 Milliarden USD erreichen, bei einer CAGR von 6,91 % während des Prognosezeitraums (2025–2030). Robuste staatliche Finanzierung, zunehmender Arbeitskräftemangel und steigende Fahrgasterwartungen an Echtzeitinformationen verstärken die Nachfrage nach digitaler Schieneninfrastruktur. Groß angelegte Bundes- und Regionalprogramme in Europa, Nordamerika und dem Nahen Osten verkürzen traditionelle Ersatzzyklen und beschleunigen die Technologieerneuerungsraten. Anbieter, die Hardware-, Software- und Analysefähigkeiten kombinieren, erlangen Vorteile als Ersteinsteiger, da Betreiber integrierten Plattformen Vorrang einräumen, die die Gesamtbetriebskosten senken. Gleichzeitig positioniert die Spektrumneuzuweisung für private 5G- und FRMCS-fähige Netze Schienenkorridore als kritische Testumgebungen für missionskritische Mobilfunkeinsätze und gestaltet die Wettbewerbsdynamik bei Konnektivitätsanbietern neu.

Wichtigste Erkenntnisse des Berichts

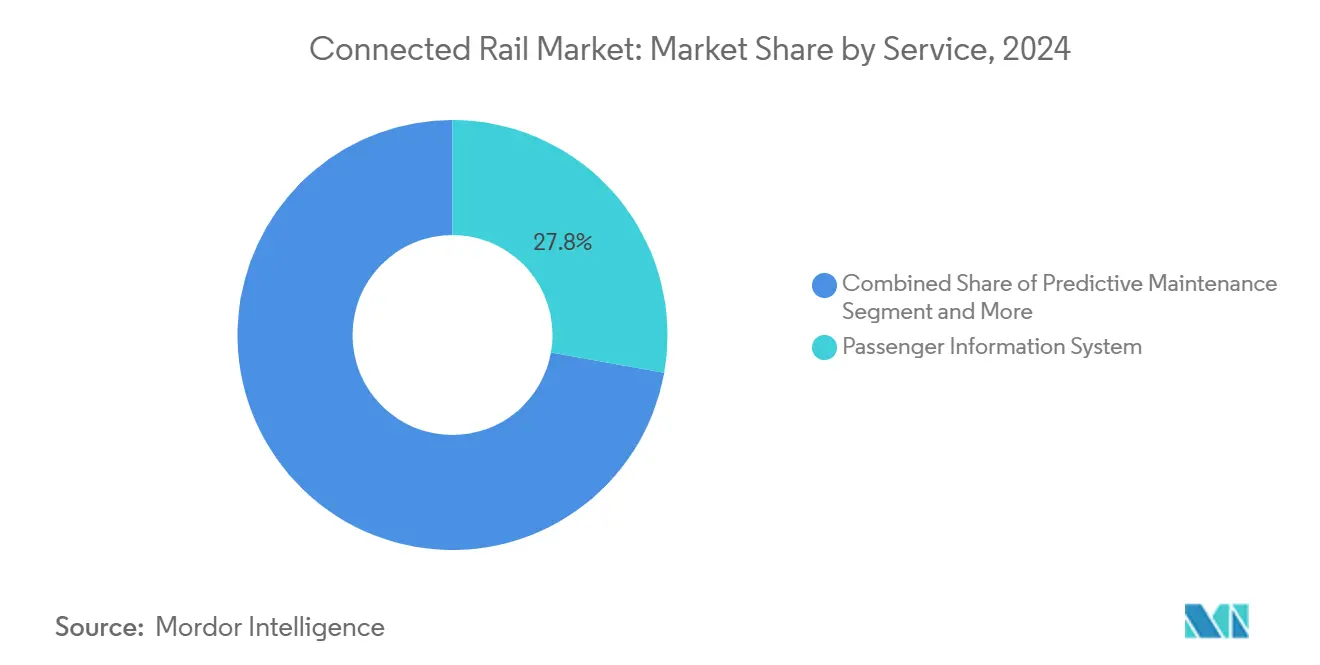

- Nach Dienstleistung führten Fahrgastinformationssysteme mit einem Marktanteil von 27,83 % im vernetzten Schienenverkehrsmarkt im Jahr 2024, während Predictive Maintenance bis 2030 mit einer CAGR von 6,93 % zulegte.

- Nach Signalsystem hielt Positive Train Control im Jahr 2024 einen Marktanteil von 35,46 % im vernetzten Schienenverkehrsmarkt; Communication-Based Train Control wird bis 2030 voraussichtlich eine CAGR von 7,06 % verzeichnen.

- Nach Fahrzeugtyp entfielen auf Elektrische Triebzüge im Jahr 2024 21,37 % des Marktanteils im vernetzten Schienenverkehrsmarkt; Straßenbahnen und Stadtbahnen werden voraussichtlich bis 2030 mit einer CAGR von 7,11 % wachsen.

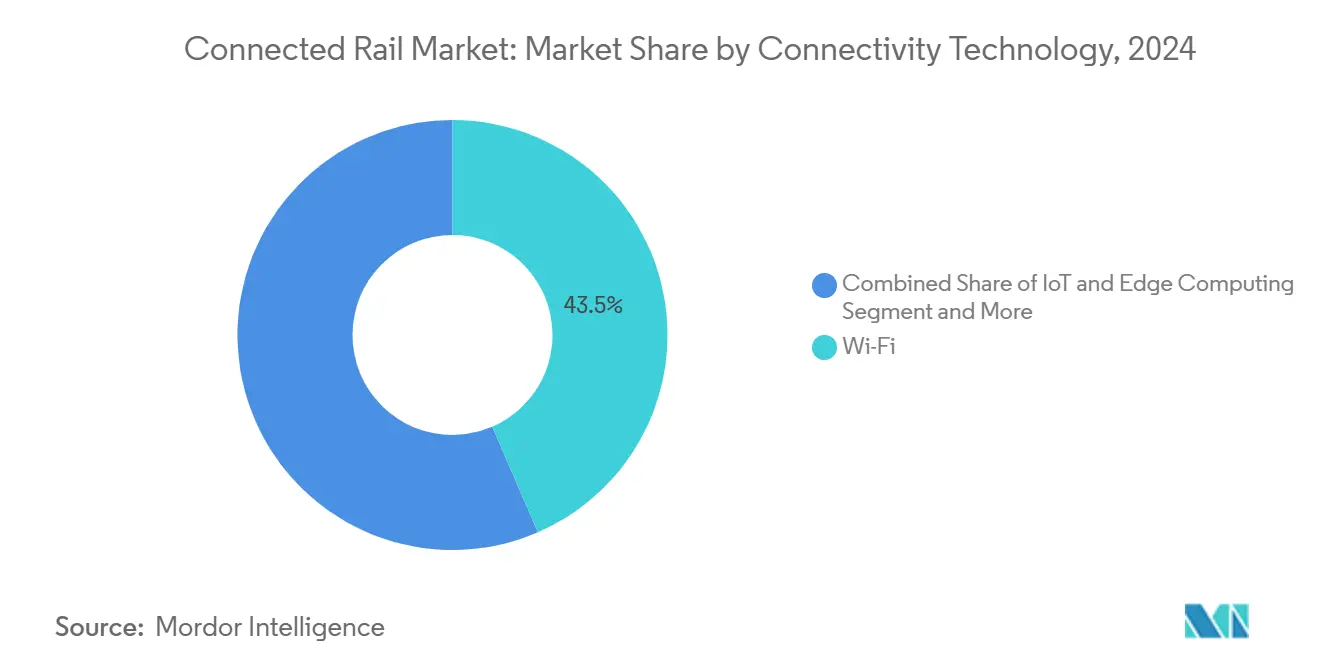

- Nach Konnektivitätstechnologie dominierten WLAN-Systeme im Jahr 2024 mit einem Marktanteil von 43,48 % im vernetzten Schienenverkehrsmarkt, während private 5G/FRMCS-fähige Mobilfunklösungen mit einer CAGR von 6,95 % bis 2030 wachsen.

- Nach Anwendung hielt Sicherheit und Schutz im Jahr 2024 einen Marktanteil von 27,78 % im vernetzten Schienenverkehrsmarkt. Betriebliche Effizienz wird voraussichtlich die schnellste Expansion verzeichnen und bis 2030 mit einer CAGR von 6,99 % wachsen.

- Nach Geografie kontrollierte Europa im Jahr 2024 28,21 % des Marktanteils im vernetzten Schienenverkehrsmarkt; die Region Naher Osten & Afrika ist auf dem Weg zu einer CAGR von 7,03 % bis 2030.

Globale Trends und Erkenntnisse im vernetzten Schienenverkehrsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Finanzierung | +1.8% | Global, mit Führungsrolle der EU und Nordamerikas | Mittelfristig (2–4 Jahre) |

| Rendite aus Predictive Maintenance | +1.5% | Global, frühe Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fahrgastnachfrage nach Echtzeit-Konnektivität | +1.2% | Global, konzentriert in städtischen U-Bahn-Netzen | Kurzfristig (≤ 2 Jahre) |

| Ausbau privater 5G/FRMCS-Korridore | +1.0% | Europa primär, Ausweitung auf Asien-Pazifik und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| MaaS-fähige offene API-Ökosysteme | +0.8% | Schwerpunkt Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel im Güterverkehr treibt Automatisierung voran | +0.7% | Nordamerika und Australien primär | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Finanzierung und Mandate zur Digitalisierung des Schienenverkehrs

Bundes- und supranationale Programme verkürzen typische Amortisationszeiten erheblich, indem sie große Teile der Schienendigitalisierung finanzieren. Das US-amerikanische Bipartisan Infrastructure Law stellt erhebliche Mittel für die Netzmodernisierung bereit, während die Federal Railroad Administration auf eine obligatorische kontinuierliche Gleisgeometriemessung hinarbeitet, die Betreiber über periodische Sichtprüfungen hinaus verpflichten wird[1]„Beratungsausschuss für Schienensicherheit – Gleisgeometriemesssystem”, Federal Railroad Administration, fra.dot.gov. Japans privates 5G-Rahmenwerk ermöglicht ein dediziertes Spektrum für autonome Shinkansen-Versuche, die für 2029 geplant sind[2]„Private 5G-Spektrumzuweisung für den Schienenverkehr”, Ministerium für innere Angelegenheiten und Kommunikation Japan, mic.go.jp. In Europa koordiniert das gemeinsame Unternehmen EU-Rail 34-monatige FRMCS-Validierungsprojekte und beschleunigt die Normierung vor der CCS-TSI-Aktualisierung 2027. Zusammen schaffen diese Mandate eine vorgezogene Nachfrage, die es Lieferanten ermöglicht, Skaleneffekte Jahre früher zu erzielen, als es eine rein marktgetriebene Einführung erlauben würde.

Rendite aus Predictive Maintenance und Verfügbarkeitsgewinne

Betreiber, die IoT-Sensoren und maschinelles Lernen einsetzen, reduzieren Ausfälle und verlängern die Lebensdauer von Anlagen. SNCF halbierte Zugausfälle und senkte die Wartungsausgaben um ein Drittel, nachdem prädiktive Diagnosesysteme im Fahrzeugbestand eingesetzt wurden[3]„Leistungsbericht Predictive Maintenance”, SNCF, sncf.com. IBMs Analysepartnerschaft mit Downer Rail verbesserte die Zuverlässigkeit einer australischen Flotte um mehr als die Hälfte. Da die Sensorkosten sinken und Cloud-Ressourcen skalieren, können nun auch kleinere Betreiber auf prädiktive Werkzeuge auf Unternehmensniveau zugreifen, ohne hohe Investitionen in lokale Infrastruktur zu tätigen, was die Markteinführung im vernetzten Schienenverkehr weiter antreibt.

Fahrgastnachfrage nach Echtzeit-Konnektivität

Smartphone-affine Fahrgäste erwarten Live-Statusinformationen, digitale Tickets und Unterhaltungsangebote während der Fahrt. East Midlands Railway monetarisiert Fahrgastinformationssysteme durch zielgerichtete Werbung und Premium-WLAN-Tarife. Transport for London berichtete, dass kontaktlose Transaktionen im Jahr 2024 auf vier Fünftel aller Buchungen angestiegen sind, was den wirtschaftlichen Nutzen der offenen Fahrkartenerfassung bestätigt. Dennoch müssen Betreiber die Fahrgastbandbreite mit sicherheitskritischer Kommunikation auf begrenztem Spektrum in Einklang bringen, was viele dazu veranlasst, Verbraucher- und Betriebsdatenverkehr über private Mobilfunknetze zu trennen.

Ausbau privater 5G/FRMCS-Korridore

Ein dediziertes Eisenbahnspektrum beseitigt Konkurrenzkonflikte, die bei öffentlichem LTE auftreten. Deutsche Bahn und Nokia betreiben einen aktiven privaten 5G-Piloten, der Echtzeit-Positions- und Videodaten an die Verkehrssteuerung überträgt[4]„5G-Schienenpilot”, Deutsche Bahn, db.de. Die EU harmonisierte 874,4–880 MHz und 919,4–925 MHz für FRMCS und schafft damit die Planungssicherheit, die Gerätehersteller für die Massenproduktion von Funkgeräten benötigen. Infrastruktur-Sharing-Vereinbarungen entstehen, um die Kapitallast zu reduzieren, insbesondere für Nebenstrecken mit geringerem Fahrgastaufkommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszyklen | -1.2% | Global, besonders kleinere Betreiber betreffend | Langfristig (≥ 4 Jahre) |

| Zunehmende Cybersicherheitsanforderungen | -0.8% | Global, mit strengeren Anforderungen in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unklare nationale Spektrum-Roadmaps | -0.6% | Europa primär, mit Auswirkungen auf Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Interoperabilitätshürden bei Altsystemen | -0.5% | Global, konzentriert in reifen Schienennetzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszyklen

Kapitalbudgets haben Schwierigkeiten, groß angelegte digitale Umrüstungen zu finanzieren. Das Train Control Systems Framework von Network Rail veranschaulicht den Investitionsbedarf für landesweite Signalisierungsaufrüstungen. Kleinere Güter- und Regionalverkehrsbetreiber verschieben Projekte häufig, sofern keine Subventionen die anfänglichen Ausgaben ausgleichen, was eine zweigeteilte Einsatzlandschaft verschärft, die die Netzinteroperabilität behindern kann.

Zunehmende Cybersicherheits- und Compliance-Kosten

Erweiterte Konnektivität vergrößert die Angriffsflächen. Die Transportation Security Administration schreibt nun jährliche Übungen und Schwachstellenscans für Schienenbetreiber vor. Alstom half bei der Ausarbeitung von IEC 63452, dem ersten globalen Cybersicherheitsstandard speziell für den Schienenverkehr, der jedes größere Projekt um neue Prüfebenen erweitert. Die Einhaltung der Vorschriften belastet die Betriebsbudgets, insbesondere bei Betreibern, die spezialisierte Berater benötigen, und dämpft die Marktexpansion im vernetzten Schienenverkehr.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Predictive Maintenance gewinnt an Dynamik

Fahrgastinformationssysteme hielten im Jahr 2024 einen Anteil von 27,83 % am vernetzten Schienenverkehrsmarkt und unterstreichen damit ihre Rolle bei der Steigerung der Kundenzufriedenheit im Nah- und Fernverkehr. Obwohl Predictive Maintenance eine kleinere Umsatzbasis aufweist, wird sie bis 2030 mit einer CAGR von 6,93 % voraussichtlich das Wachstum anführen, da sinkende Sensorpreise und nachgewiesene Renditen budgetbewusste Betreiber anziehen. Zugverfolgung und -überwachung verzeichnen aufgrund regulatorischer Transparenzanforderungen eine stetige Nachfrage, und die automatisierte Fahrkartenerfassung profitiert von der Sättigung kontaktloser Zahlungen in entwickelten Korridoren.

Prädiktive Analyseplattformen liefern messbaren Mehrwert, indem sie Echtzeit-Zustandsdaten in umsetzbare Wartungspläne umwandeln, Betriebsunterbrechungen reduzieren und Ersatzteilverbrauch senken. Fahrgastmobilität und Unterhaltungsdienste stehen vor Priorisierungsproblemen, wenn Betreiber sie gegen missionskritische Aufrüstungen abwägen, doch Premium-WLAN-Tarife an Bord generieren Nebeneinnahmen, die einen selektiven Rollout rechtfertigen. Integrierte Plattformen, wie die SWARCO-Bereitstellung in Astana, bündeln mehrere Dienstleistungsebenen, senken die Kosten pro Funktion und erhöhen die Zuverlässigkeit.

Nach Signalsystem: CBTC beschleunigt sich trotz PTC-Dominanz

Positive Train Control dominierte im Jahr 2024 mit einem Anteil von 35,46 % am vernetzten Schienenverkehrsmarkt aufgrund nordamerikanischer Vorschriften. Das Wachstum verlangsamt sich künftig, da die Einführungen in die Wartungsphase eintreten. Communication-Based Train Control ist auf eine CAGR von 7,06 % ausgerichtet, angetrieben von U-Bahn-Betreibern, die eine Kapazitätssteigerung von 30 % ohne den Bau neuer Gleise anstreben. Automatic Train Control-Systeme bleiben für Hochgeschwindigkeitsstrecken unverzichtbar, die eine präzise Geschwindigkeitsüberwachung erfordern.

Laufende ETCS Level 2-Umrüstungen auf europäischen Korridoren veranschaulichen den anhaltenden Investitionshorizont: ÖBB plant eine Abdeckung von mehr als dreitausend Kilometern bis 2038. Anbieter wie Hitachi Rail investieren stark in CBTC-Labore, um ihre Portfolios für den fahrerlosen Betrieb zukunftssicher zu machen. Die Standardisierung durch EU-Rail reduziert Integrationsreibung und unterstützt grenzüberschreitende Dienste, ein entscheidender Faktor für multinationale Eisenbahnbetriebsgesellschaften.

Nach Fahrzeugtyp: Straßenbahnen und Stadtbahnen führen das Wachstum an

Elektrische Triebzüge repräsentierten im Jahr 2024 21,37 % des vernetzten Schienenverkehrsmarkts, da Vorort- und Fernverkehrsbetreiber ihre selbstfahrende Flexibilität schätzten. Straßenbahnen und Stadtbahnen werden jedoch voraussichtlich mit einer CAGR von 7,11 % wachsen, begünstigt durch Emissionsvorschriften in Innenstädten und städtische Verdichtung. Diesellokomotiven behalten ihre Relevanz im Güterverkehr, doch neue Bestellungen konzentrieren sich auf Dual-Fuel- oder wasserstoffbereite Varianten.

Batterie-elektrische und Wasserstoff-Brennstoffzellen-Antriebe gewinnen dank sinkender Batteriepreise und politischer Anreize an Dynamik. U-Bahn-Fahrzeuge verzeichnen inkrementelle Zuwächse im Zusammenhang mit dem Bevölkerungswachstum, während konventionelle Personenwagen Marktanteile verlieren, da Betreiber auf Triebzugformationen umsteigen. Güterwagen integrieren Telematik zur Verfolgung von Ladungszuständen und Laufleistung und schaffen neue Datenströme, die Wartungs- und Logistikplattformen speisen.

Nach Konnektivitätstechnologie: Privates 5G fordert WLAN-Dominanz heraus

Aufgrund seiner niedrigen Einstiegskosten und Abwärtskompatibilität mit Fahrgastgeräten hielt WLAN im Jahr 2024 einen Anteil von 43,48 % am vernetzten Schienenverkehrsmarkt. Private 5G/FRMCS-fähige Netze, die voraussichtlich eine CAGR von 6,95 % verzeichnen werden, bieten deterministische Latenz und höhere Sicherheit, die für den autonomen Betrieb und erweiterte Diagnosen unerlässlich sind. Edge-Computing-Knoten steigern den Mehrwert, indem sie Sensordaten lokal verarbeiten und den Backhaul-Bedarf reduzieren.

Fahrzeug-zu-allem-Verbindungen (V2X) entstehen in Anwendungsfällen der Bahnübergangssicherheit und Rangierbahnhofautomatisierung. Die EU-Standardisierung erschließt Skaleneffekte bei der Ausrüstung, während nordamerikanische Betreiber unlizenzierte Millimeterwellen-Backhaul-Lösungen erkunden, um Spektrumauktionen zu umgehen. Frühe Pilotprojekte zeigen, dass hybride Architekturen – WLAN für Fahrgäste und 5G für den Betrieb – das optimale Kosten-Nutzen-Verhältnis liefern.

Nach Anwendung: Betriebliche Effizienz treibt künftiges Wachstum an

Sicherheit & Schutz dominierte im Jahr 2024 mit einem Anteil von 27,78 % am vernetzten Schienenverkehrsmarkt, da Compliance-Ziele die Ausgaben lenkten. Betriebliche Effizienz, mit einer prognostizierten CAGR von 6,99 %, gewinnt das Managementinteresse, da Energiekosten steigen und die Verfügbarkeit von Betriebspersonal sinkt. Echtzeit-Fahrgastdienste gewinnen weiterhin Marktanteile, jedoch in reifen Märkten langsamer; Smart Ticketing zeigt das größte Potenzial in Schwellenländern, die von Barzahlungen auf digitale Zahlungen umsteigen.

Integrierte Analyse-Suiten konsolidieren Sicherheitsnachweise mit Effizienz-Dashboards und helfen Disponenten, Staus vorherzusagen und den Verkehr proaktiv umzuleiten. Grenzüberschreitende Projekte wie der Network Rail–ProRail-Korridor belegen die Vorteile des Datenaustausches für Pünktlichkeit und Energieoptimierung. Einheitliche Plattformen, die beide Anwendungen unterstützen, senken die Integrationskosten und erhöhen gleichzeitig das Situationsbewusstsein.

Geografische Analyse

Europa führte den globalen Umsatz mit einem Anteil von 28,21 % am vernetzten Schienenverkehrsmarkt im Jahr 2024 an, angetrieben durch das EU-Rail-Innovationsprogramm und einen harmonisierten FRMCS-Spektrumplan, der die Gerätefragmentierung minimiert. Deutschlands Digitale Schiene Deutschland stellt Mittel für FRMCS-Piloten und automatischen Zugbetrieb bereit und festigt die technologische Führungsrolle der Region. Die Technische Spezifikation für die Interoperabilität im Bereich Zugsteuerung, Zugsicherung und Signalgebung gewährleistet Abwärtskompatibilität und sichert lange Anlagenlebenszyklen auch während Migrationen.

Die Region Naher Osten & Afrika weist die schnellste Wachstumsdynamik auf und strebt bis 2030 eine CAGR von 7,03 % an. Saudi-Arabiens Landbridge, die Riad-Metro und die Haramain-Hochgeschwindigkeitsbahn veranschaulichen, wie ölreiche Staaten vernetzte Systeme einsetzen, um Volkswirtschaften zu diversifizieren und den Tourismus zu fördern. Die Vereinigten Arabischen Emirate integrieren den Schienenverkehr in umfassendere Smart-City-Rahmenwerke und fördern die Nachfrage nach IoT-Sensoren, Fahrkartenerfassung und Fahrgastinformations-APIs.

Nordamerika beschleunigt die Einführung durch den Schienenverkehrsimpuls des Bipartisan Infrastructure Law und bevorstehende FRA-Gleisgeometriemessvorschriften. Kanadas Enhanced Train Control-Rahmenwerk hebt den Leistungsstandard für fortschrittlichen Zugschutz an. Asien-Pazifik zeigt heterogene Muster: Japans Shinkansen-Automatisierungsprogramm zielt auf fahrerlose Fahrten bis Mitte der 2030er Jahre ab. China setzt die Hochgeschwindigkeitserweiterung fort, und Indien konzentriert sich auf Sicherheitsaufrüstungen in seinem umfangreichen konventionellen Netz.

Wettbewerbslandschaft

Der vernetzte Schienenverkehrsmarkt zeigt eine moderate Konsolidierung, da führende Infrastrukturanbieter Nischentechnologieunternehmen erwerben, um Fähigkeitslücken zu schließen. Hitachi Rails Übernahme von Thales Ground Transportation Systems fügt Cybersicherheitstiefe und FRMCS-Expertise hinzu. Wabtecs Kauf von Dellner Couplers verbindet mechanische und digitale Portfolios und ermöglicht durchgängige Angebote.

Die Wettbewerbsdifferenzierung verlagert sich zunehmend auf Software und Analysen statt auf Hardware-Inputs. Anbieter, die Predictive Maintenance, Verkehrsoptimierung und Cybersicherheit auf Signalsysteme aufsetzen können, gewinnen mehrjährige Serviceverträge, die wiederkehrende Einnahmen sichern. Private 5G-Kompetenz und FRMCS-Zertifizierung sind neue Kaufkriterien für Betreiber, die GSM-R-Abschaltpläne ausarbeiten. Kleinere, auf den Güterverkehr ausgerichtete Technologieanbieter nutzen Lücken in der Rangierbahnhofautomatisierung und bei Lösungen für den Arbeitskräftemangel und stellen Akquisitionsziele für diversifizierte Konzerne dar.

Cybersicherheitsfähigkeiten stehen nun im Mittelpunkt der Lieferantenauswahl. Die TSA und die EU setzen strenge Standards durch und fördern Partnerschaften zwischen Schienenfachleuten und IT-Sicherheitsunternehmen. Standardisierungsbemühungen der Agentur der Europäischen Union für Eisenbahnen schränken die Hardware-Differenzierung ein und machen Software-Ökosysteme und lebenslangen Serviceunterstützung zu den primären Wettbewerbsfeldern für Marktführer.

Führende Unternehmen der Branche des vernetzten Schienenverkehrs

Siemens Mobility

Alstom

Hitachi Rail

Thales Group

Wabtec Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Deutsche Bahn vergab an Siemens Mobility einen Auftrag im Wert von 2,8 Milliarden EUR zur Digitalisierung von 3.000 km deutschen Streckennetzes mit ETCS Level 2, FRMCS-fähigen Funkgeräten und integrierten Stellwerken.

- Januar 2025: UIC startete das 13,5 Millionen EUR umfassende Projekt FP2-MORANE-2 zur Validierung von FRMCS auf europäischen Korridoren unter Beteiligung von Deutsche Bahn, Network Rail, SBB, Alstom, Ericsson, Hitachi Rail, Nokia und Siemens.

- Mai 2024: Hitachi Rail schloss die Übernahme von Thales Ground Transportation Systems für 1,66 Milliarden EUR ab und erweiterte damit sein Signalisierungs- und Kommunikationsportfolio.

Berichtsumfang des globalen vernetzten Schienenverkehrsmarkts

| Fahrgastinformationssystem |

| Predictive Maintenance |

| Zugverfolgung und -überwachung |

| Automatisierte Fahrkartenerfassung |

| Fahrgastmobilität und Unterhaltung |

| Positive Train Control (PTC) |

| Communication-Based Train Control (CBTC) |

| Automatic Train Control (ATC) |

| Diesellokomotive |

| Elektrolokomotive |

| Elektrischer Triebzug (EMU) |

| Dieseltriebzug (DMU) |

| Straßenbahn / Stadtbahn |

| U-Bahn / Stadtbahnfahrzeug |

| Personenwagen |

| Güterwagen |

| WLAN |

| Mobilfunk (4G/5G) |

| IoT und Edge Computing |

| V2X-Kommunikation |

| Echtzeit-Fahrgastdienste |

| Sicherheit und Schutz |

| Betriebliche Effizienz |

| Smart Ticketing |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Fahrgastinformationssystem | |

| Predictive Maintenance | ||

| Zugverfolgung und -überwachung | ||

| Automatisierte Fahrkartenerfassung | ||

| Fahrgastmobilität und Unterhaltung | ||

| Nach Signalsystem | Positive Train Control (PTC) | |

| Communication-Based Train Control (CBTC) | ||

| Automatic Train Control (ATC) | ||

| Nach Fahrzeugtyp | Diesellokomotive | |

| Elektrolokomotive | ||

| Elektrischer Triebzug (EMU) | ||

| Dieseltriebzug (DMU) | ||

| Straßenbahn / Stadtbahn | ||

| U-Bahn / Stadtbahnfahrzeug | ||

| Personenwagen | ||

| Güterwagen | ||

| Nach Konnektivitätstechnologie | WLAN | |

| Mobilfunk (4G/5G) | ||

| IoT und Edge Computing | ||

| V2X-Kommunikation | ||

| Nach Anwendung | Echtzeit-Fahrgastdienste | |

| Sicherheit und Schutz | ||

| Betriebliche Effizienz | ||

| Smart Ticketing | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des vernetzten Schienenverkehrsmarkts im Jahr 2025?

Die Marktgröße des vernetzten Schienenverkehrs erreichte im Jahr 2025 einen Wert von 95,83 Milliarden USD.

Wie schnell wird der vernetzte Schienenverkehrsmarkt voraussichtlich wachsen?

Der Umsatz wird bis 2030 voraussichtlich auf 133,81 Milliarden USD steigen, was einer CAGR von 6,91 % entspricht.

Welche Dienstleistungskategorie wächst am schnellsten?

Predictive Maintenance wird bis 2030 mit einer CAGR von 6,93 % prognostiziert, basierend auf der Stärke nachgewiesener Renditen.

Welche Region weist die höchste Wachstumsrate auf?

Die Region Naher Osten und Afrika führt mit einer CAGR von 7,03 %, angetrieben durch groß angelegte Schienennetzinvestitionen.

Warum gewinnen private 5G-Netze im Schienenverkehr an Bedeutung?

Sie bieten dedizierte Konnektivität mit geringer Latenz, die für den autonomen Betrieb und erweiterte Analysen unerlässlich ist.

Was sind die wichtigsten Einführungshemmnisse?

Hohe Investitionsausgaben, lange Amortisationszeiten und steigende Cybersicherheits-Compliance-Kosten bleiben die wichtigsten Hemmnisse.

Seite zuletzt aktualisiert am: