Marktgröße und Marktanteil für Basisstationsantennen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.81 Milliarden US-Dollar |

| Marktgröße (2031) | 9.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Basisstationsantennen von Mordor Intelligence

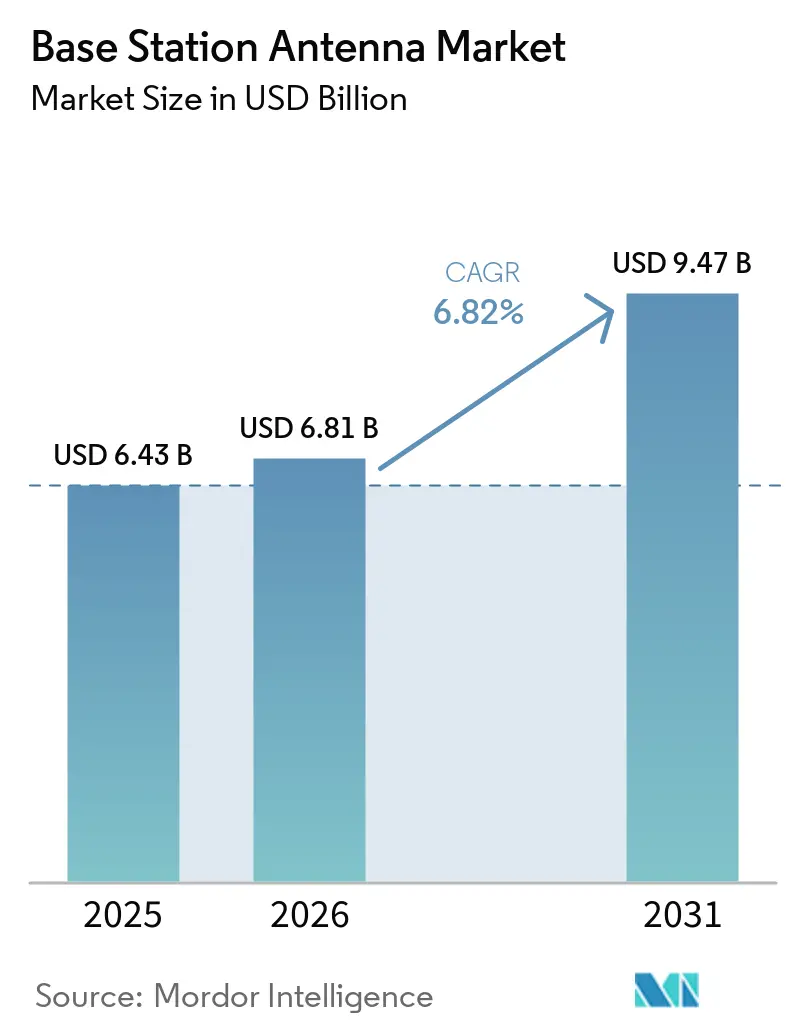

Die Marktgröße für Basisstationsantennen wird voraussichtlich von USD 6,43 Milliarden im Jahr 2025 auf USD 6,81 Milliarden im Jahr 2026 wachsen und bis 2031 USD 9,47 Milliarden bei einer CAGR von 6,82 % über den Zeitraum 2026–2031 erreichen. Netzbetreiber wechseln zu Mehrband-Arrays mit hoher Portanzahl, massiven MIMO-Funkeinheiten und passiven Systemen, die Dreiband-Konfigurationen vom selben Turmstandort aus unterstützen. Der Markt für Basisstationsantennen profitiert von 5G- und 5G-Advanced-Rollouts, die eine breitere Bandbreitenunterstützung und eine effiziente Spektrumsnutzung vorantreiben. Asien-Pazifik führt beim Volumenwachstum, während Nordamerika und Europa sich auf Wertwachstum durch breitbandige massive MIMO- und Mehrstrahl-Konfigurationen konzentrieren. Der Markt priorisiert außerdem die Reduzierung der Turmlast, die Verbesserung der Verstärkungseffizienz und das Management passiver Intermodulation, da sich die Netzwerke verdichten. Der Wettbewerb bleibt fragmentiert, wobei Hersteller bei Produkteffizienz, Integration und der Reduzierung der Standortkomplexität konkurrieren.

Wichtigste Erkenntnisse des Berichts

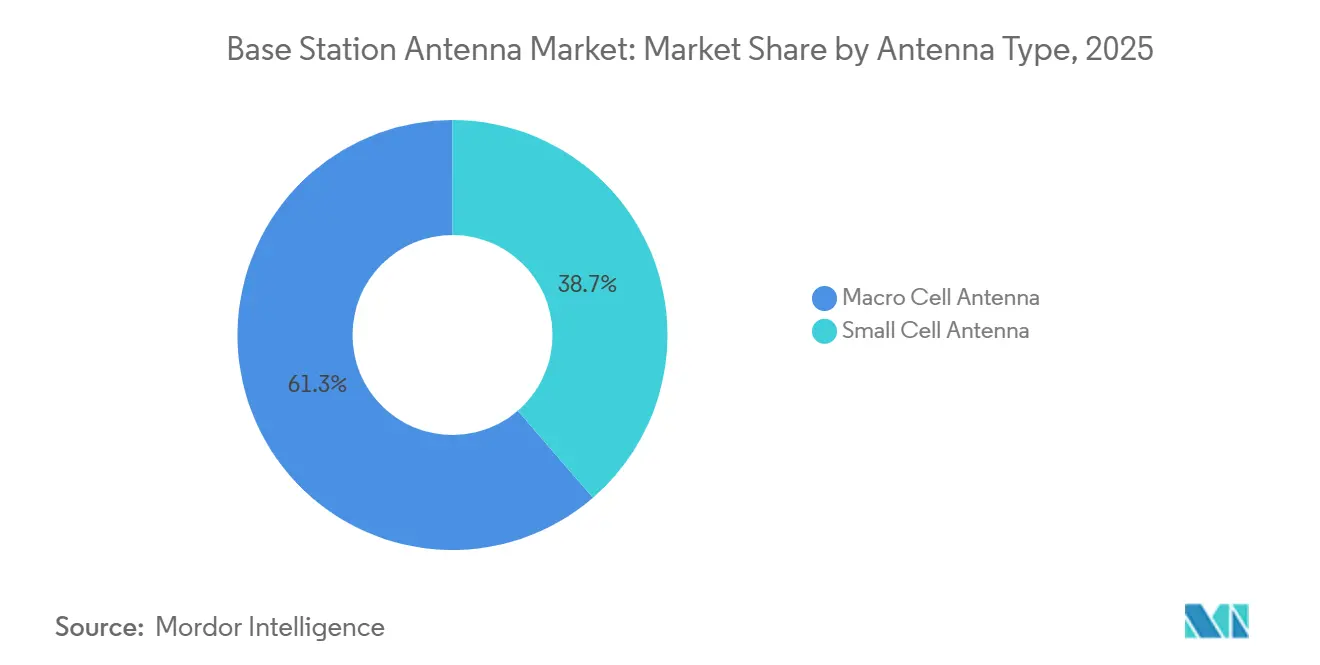

- Nach Antennentyp hielten Makrozellen-Antennen im Jahr 2025 einen Anteil von 61,33 %, während Kleinzellen-Antennen bis 2031 voraussichtlich mit einer CAGR von 7,21 % wachsen werden.

- Nach Technologie entfiel 4G/LTE im Jahr 2025 auf 45,89 % der Marktgröße für Basisstationsantennen, während 5G bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen wird.

- Nach Frequenzband entfiel Sub-6-GHz im Jahr 2025 auf 43,28 %, während mmWave bis 2031 mit einer CAGR von 7,36 % wachsen soll.

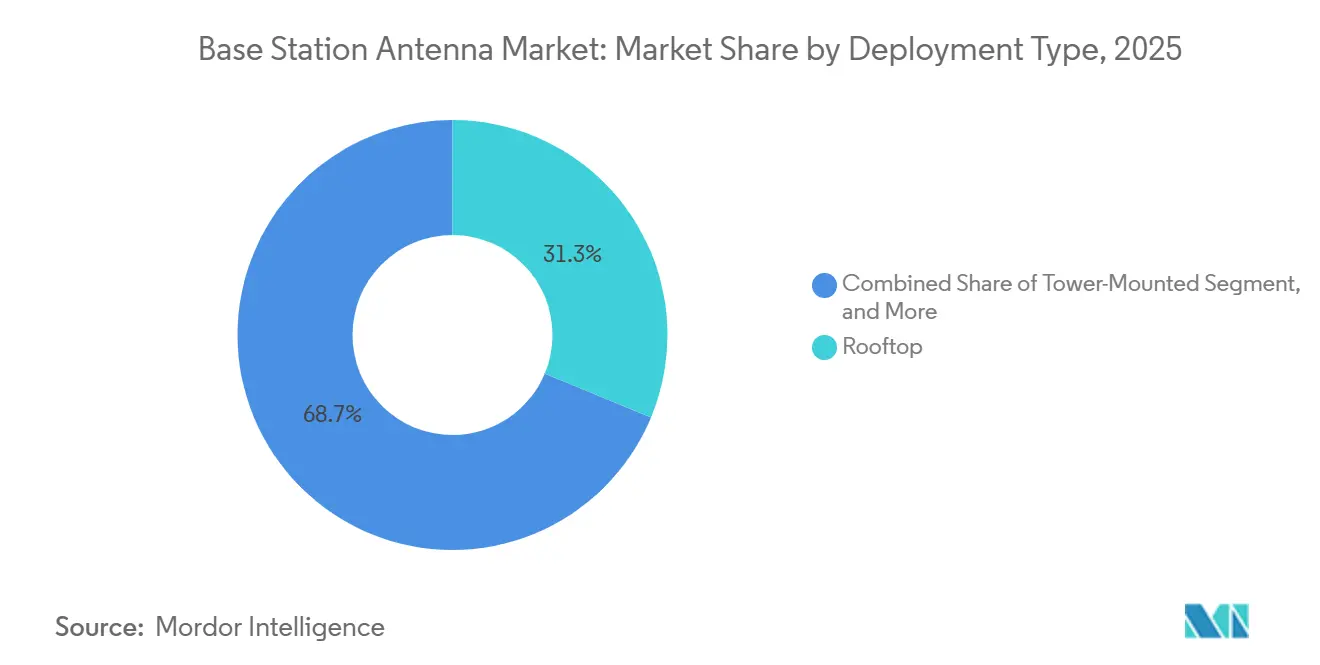

- Nach Bereitstellungstyp behielten Dachinstallationen im Jahr 2025 einen Anteil von 31,27 %, während turmgebundene Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 7,68 % wachsen werden.

- Nach Polarisation führten dual polarisierte Antennen im Jahr 2025 mit einem Anteil von 57,81 %, während zirkular polarisierte Antennen bis 2031 voraussichtlich mit einer CAGR von 7,33 % steigen werden.

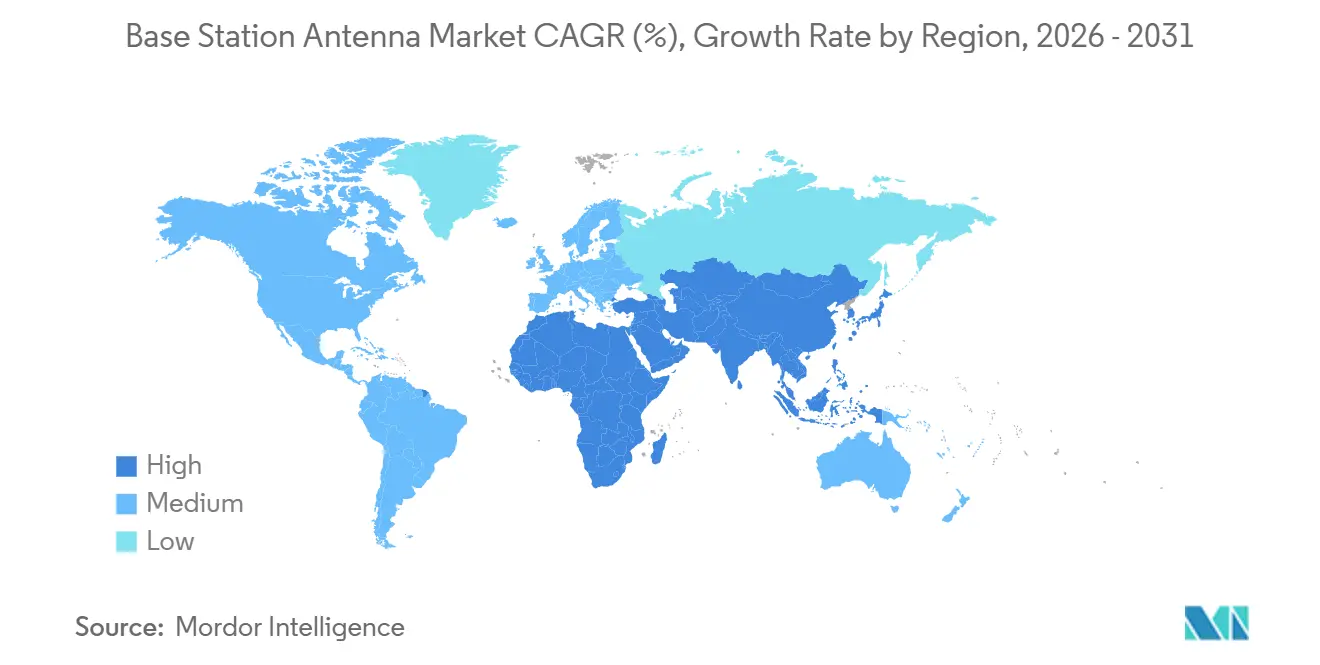

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 37,32 % des Marktanteils für Basisstationsantennen und ist mit einer CAGR von 7,74 % bis 2031 auch das am schnellsten wachsende regionale Segment.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Basisstationsantennen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der 5G- und 5G-Advanced-Rollouts | +1.8% | Global, angeführt von China, Indien, Südkorea, den Vereinigten Staaten und den GCC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachsender mobiler Datenverkehr und städtische Verdichtung | +1.2% | Global, am stärksten in Nordamerika, Westeuropa und Nordostasien | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu massiven MIMO- und Mehrband-Antennen mit höherer Portanzahl | +0.9% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten nach Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau privater 5G-Netze und Festnetz-Funkzugang | +0.7% | Nordamerika und die Europäische Union als Hauptmärkte, mit wachsender Aktivität in Asien-Pazifik sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Mittelband-Refarming und Dreiband-Nachrüstzyklen | +0.4% | Asien-Pazifik, Afrika und Südamerika, wo aktive 2G- und 3G-Abschaltprogramme laufen | Kurzfristig (≤ 2 Jahre) |

| Open-RAN- und Neutral-Host-Interoperabilitätsnachfrage | +0.3% | Nordamerika und die Europäische Union führend, mit früher Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der 5G- und 5G-Advanced-Makronetz-Rollouts

Der Markt für Basisstationsantennen erhält stetige Unterstützung durch die wachsende Basis kommerzieller 5G-Netze und den frühen Übergang zu 5G-Advanced. Bis April 2026 hatten 392 Netzbetreiber weltweit 5G-Netze gestartet, und 35 Betreiber investierten in 5G-Advanced, was die Antennennachfrage sowohl an neue Abdeckungs- als auch an Aufrüstprogramme knüpft.[1]GSA, „Marktlage April 2026”, GSA, gsacom.com Dies ist bedeutsam, weil der Übergang von nicht-eigenständig zu eigenständig und dann zu 5G-Advanced eine weitere Runde von Antennenersatz schafft, anstatt eines einmaligen Funkgerätetauschs. Ericsson und T-Mobile berichteten 2026 von Live-Netzwerkgewinnen durch KI-natives RAN-Scheduling, darunter eine 10-prozentige Steigerung der Spektraleffizienz und bis zu 15 % Verbesserung des Downlink-Durchsatzes, was den Wert fortschrittlicherer Antennen- und Funkkombinationen auf Standortebene unterstreicht. Diese Rollout-Pfade begünstigen breitbandigere und höherverstärkende Arrays, da erweiterter Uplink, Carrier-Aggregation und Mehrband-Betrieb mit älteren 4G-Halterungen schwer zu unterstützen sind. Das Ergebnis ist, dass der Markt für Basisstationsantennen weiter wächst, selbst in Ländern, in denen die Makroabdeckung bereits breit ist, da die Netzwerkentwicklung neue Hardware-Zyklen antreibt.

Wachsender mobiler Datenverkehr und städtische Netzverdichtung

Der Markt für Basisstationsantennen wird auch durch das anhaltende Wachstum des mobilen Datenverkehrs und die stärkere Verkehrskonzentration in dichten städtischen Zonen gestützt. Ericsson prognostizierte, dass der globale mobile Netzwerkdatenverkehr bis 2031 310 Exabyte pro Monat erreichen wird, während der 5G-Verkehrsanteil von 34 % Ende 2024 auf 83 % bis 2031 steigen wird. Die Vereinigten Staaten allein verzeichneten 2024 132 Billionen Megabyte an mobilem Datenverbrauch, ein Anstieg von 35 % gegenüber dem Vorjahr, was zeigt, dass der Kapazitätsdruck selbst in reifen Märkten noch zunimmt. Dies schafft ein geteiltes Investitionsmuster: Dichte städtische Standorte benötigen fortschrittlichere Beamforming- und Sektorantennen für die Kapazität, während Vorstadt- und stadtnahe Standorte weiterhin höherverstärkende Arrays für eine breitere Abdeckung benötigen. Das Small Cell Forum hat 2026 als kritisches Jahr für die skalierbare Kleinzellen-Bereitstellung identifiziert, was bedeutet, dass Antennenlieferanten nun nicht nur an Makro-Upgrades, sondern auch an die operativen Rahmenbedingungen für dichtere Standort-Rollouts gebunden sind. Der Markt für Basisstationsantennen profitiert daher von einem strukturellen Verkehrsmuster und nicht von einem kurzfristigen Investitionsschub, was eine längere Upgrade-Laufbahn unterstützt.

Verlagerung hin zu massiven MIMO- und Mehrband-Antennen mit höherer Portanzahl

Der Markt für Basisstationsantennen bewegt sich hin zu stärker integrierten Produkten, da Netzbetreiber gestapelte Einband-Hardware durch Mehrband-Plattformen mit hoher Portanzahl und massiven MIMO-Plattformen ersetzen. Ericsson setzte 2025 das AIR 3284 Dreiband-FDD-Massive-MIMO-Funkgerät kommerziell im Netz von Telstra ein, das 1800 MHz, 2100 MHz und 2600 MHz in einer einzigen Einheit kombiniert und in Feldbereitstellungen bis zu 2-fache Downlink-Kapazität und 3-fache Uplink-Kapazität liefert. Huawei brachte 2025 ebenfalls seine FDD-Dreiband-Massive-MIMO-Lösung weltweit auf den Markt, und die erste kommerzielle Bereitstellung mit MTN Nigeria lieferte eine 90-prozentige Steigerung der LTE-Verkehrsabwicklung und eine 252-prozentige Steigerung der vom Nutzer wahrgenommenen Raten. NEC ergänzte diese Richtung 2026 mit einer neuen Sub-6-GHz-Massive-MIMO-Funkeinheit, die den Uplink-Durchsatz um 48 % und den Downlink-Durchsatz um 54 % gegenüber aktuellen Modellen verbesserte. Dieser Konsolidierungstrend verringert die Anzahl separater Antenneneinheiten an einem Standort, erhöht aber den strategischen Wert jedes installierten Systems, da Leistung, Stellfläche und Energieeffizienz nun wichtiger sind als die bloße Stückzahl. Diese Verlagerung treibt den Markt für Basisstationsantennen hin zu höherwertigen Konfigurationen, insbesondere in städtischen Makroschichten, wo Standortfläche und strukturelle Toleranz eng sind.

Ausbau privater 5G-Netze und Festnetz-Funkzugangsnetze

Private 5G-Netze und Festnetz-Funkzugang erweitern die Nachfragebasis für Basisstationsantennen über das traditionelle öffentliche Makronetz hinaus. Das verarbeitende Gewerbe hatte bis April 2026 weltweit 374 aktive mobile private Netzwerkbereitstellungen, was zeigt, dass Unternehmen zu einer wiederkehrenden Quelle dedizierter Antennennachfrage werden. Ericsson prognostizierte, dass FWA-Verbindungen von 185 Millionen Ende 2025 auf 350 Millionen bis Ende 2031 wachsen werden, wobei 90 % dieser Verbindungen über 5G laufen werden. NTT DATA erklärte 2026, dass Cargill privates 5G an 50 globalen Standorten eingesetzt hatte und plante, jährlich mehr als 100 Standorte hinzuzufügen, was die wiederkehrende Infrastrukturnachfrage durch Unternehmensnetze unterstreicht. Auf der FWA-Seite demonstrierten Ericsson, NBN Co und Qualcomm 5G-mmWave-Download-Geschwindigkeiten von über 1 Gbit/s bei 14 Kilometern in Live-Feldversuchen, was die praktische Reichweite für mmWave-Antennenbereitstellungen in ländlichen Breitband-Anwendungsfällen erweitert. Zusammen geben diese Anwendungsfälle dem Markt für Basisstationsantennen eine breitere Mischung aus Käufern und Bereitstellungsmodellen als in früheren Mobilfunk-Upgrade-Zyklen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Standort-Investitionskosten und langwierige Genehmigungszyklen | -1.4% | Global, am stärksten in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der Spektrumszuweisung und regulatorische Fragmentierung | -0.9% | Die Vereinigten Staaten, Europa, Indien und Afrika | Mittelfristig (2–4 Jahre) |

| Turmlast- und Windlastgrenzen bei großen Array-Upgrades | -0.6% | Global, mit stärkstem Effekt in reifen Makromärkten wie Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Zölle, Lokalisierungsvorschriften und Volatilität bei der Beschaffung von HF-Komponenten | -0.5% | Nordamerika zuerst, mit Ausstrahlungseffekten auf asiatisch-pazifische Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Standort-Investitionskosten und langwierige Genehmigungszyklen

Der Markt für Basisstationsantennen sieht sich weiterhin einer praktischen Bremse durch die Standortökonomie und das langsame Tempo lokaler Genehmigungen gegenüber. Alpha Wireless stellte 2025 fest, dass eine traditionelle Makroturm-Genehmigung in den Vereinigten Staaten durchschnittlich 12 Monate dauerte, während vollständige 5G-Verdichtungsgenehmigungen sich über mehrere Jahre erstrecken konnten, wenn mehrere Gemeinden beteiligt waren.[2]Alpha Wireless, „Navigating the 7 Major Hurdles of 5G Planning Approvals”, Alpha Wireless, alphawireless.com Die FCC identifizierte auch lokale Gebühren, die sie als potenziell nicht konform betrachtete, darunter Einzelantragsgebühren von USD 25.776 im Thurston County, Washington, und USD 17.500 im Grant County, New Mexico. Diese Gebühren sind bedeutsam, weil sie die Kosten einer neuen Antennenplatzierung weit über die Hardware-Kosten selbst treiben können. Das Build-America-Regelgebungsverfahren der FCC, das im September 2025 erlassen wurde, zielt darauf ab, diese Hürden zu senken, aber der Prozess wird Zeit in Anspruch nehmen und die Bereitstellungsökonomie nicht sofort verändern. Bis sich die Genehmigungszyklen verkürzen und die Gebührenstrukturen berechenbarer werden, werden Netzbetreiber bei der Verdichtung selektiv bleiben, was die kurzfristigen Antennenvolumina unter dem Niveau hält, das das Verkehrswachstum allein rechtfertigen würde.

Verzögerungen bei der Spektrumszuweisung und regulatorische Fragmentierung

Der Markt für Basisstationsantennen ist auch dann eingeschränkt, wenn Netzbetreiber nicht wissen, welche Bänder zugewiesen werden, wann neue Lizenzen vergeben werden oder wie die Preisgestaltung die Rollout-Budgets beeinflussen wird. Die GSMA berichtete 2025, dass ein Anstieg des Spektrumkosten-zu-Umsatz-Verhältnisses um 10 Prozentpunkte die 5G-Abdeckung um 6 Prozentpunkte reduziert und damit den Investitionspool für die Antennenbeschaffung direkt schwächt. Die Spektrumpolitik ist auch bei Diskussionen über das obere Mittelband und 6 GHz ungeklärt, was beeinflusst, wie Anbieter zukünftige Antennenportfolios für Kapazitäts- und Abdeckungsschichten gestalten. Diese Unsicherheit ist besonders wichtig in Märkten, die noch eine Balance zwischen mobiler Lizenzierung und unlizenzierter Nutzung finden, da Bandpläne Antennendesign-Entscheidungen lange vor Beginn der Bereitstellung bestimmen. In einkommensschwächeren Regionen können verzögerte oder fragmentierte Auktionspläne Netzbetreiber auch dazu zwingen, ältere Spektrumsressourcen zu strecken, anstatt schnell zu höherwertigen Antennen-Upgrades überzugehen. Das macht das Hemmnis zu mehr als einem regulatorischen Problem, da es die Verbesserung des Produktmixes im Markt für Basisstationsantennen verlangsamt, selbst wenn der mobile Datenverkehr weiter steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antennentyp: Makrozellen-Architektur verankert den Umsatz, Kleinzellen beschleunigen sich

Makrozellen-Antennen hielten 2025 einen Anteil von 61,33 % und sind damit die kommerzielle Grundlage des Marktes für Basisstationsantennen. Ihre Position spiegelt den anhaltenden Bedarf an Weitbereichsabdeckung in 5G-Mittelband-Programmen und den Ersatz älterer Dualband-Arrays durch Mehrband-Produkte mit höherer Portanzahl wider. An dichten städtischen Standorten haben aktive Antennensysteme und massive MIMO-Einheiten zunehmend konventionelle passive Sektorhardware verdrängt, da Netzbetreiber Kapazität und Spektraleffizienz priorisieren. Ericssons Funk- und Antennen-Einführungszyklus 2025 zeigte, dass programmierbare, Open-Ready-Makroportfolios für neue Standortbauten und Auffrischungsaktivitäten zentral werden.

Gleichzeitig behalten traditionelle Sektor- und Mehrstrahlprodukte ihren Platz in Vorstadt- und Landnetzen, wo Verkehrslasten die zusätzlichen Kosten und die Komplexität von High-End-Strahlsteuerung nicht rechtfertigen. Comba Telecom nutzte den MWC 2026, um energieeffiziente Makroantennen direkter auf die Beschaffungsbedürfnisse der Netzbetreiber auszurichten, und hob seine Helifeed-3.0-Architektur und eine Energieeffizienzverbesserung von mehr als 20 % über das gesamte Band hervor. Kleinzellen-Antennen sind das am schnellsten wachsende Segment mit einer CAGR von 7,21 % bis 2031, was die wachsende Rolle von Innensystemen, Verdichtung auf Straßenebene und gezielten Kapazitätsbauten widerspiegelt. Das Small Cell Forum hat 2026 als entscheidendes Bereitstellungsjahr beschrieben, und Alpha Wireless hat bereits mit straßenmöbelgerechten Designs reagiert, wie der AW4032-Fusion-Plattform, die Dualband-Abdeckung und 360°-Rundstrahlleistung an visuell sensiblen Standorten unterstützt.

Nach Technologie: 4G/LTE behält kommerzielles Gewicht, 5G treibt die Upgrade-Agenda voran

Das 5G-Segment ist die am schnellsten wachsende Technologieschicht im Markt für Basisstationsantennen mit einer CAGR von 7,42 % bis 2031. Dieses Wachstum spiegelt weiterhin die laufende globale Startaktivität, den Übergang zu eigenständigen Kernen und die frühe Verbreitung von 5G-Advanced wider. Bis April 2026 hatten 392 Netzbetreiber weltweit 5G-Netze gestartet, und 35 investierten in 5G-Advanced, was den Upgrade-Pfad sowohl in reifen als auch in aufstrebenden Märkten aktiv hält. Innerhalb von 5G generiert Sub-6-GHz weiterhin das meiste Antennenvolumen, da es mit der Abdeckungsgeometrie des Mainstream-Rollouts übereinstimmt, während Hochband-Systeme selektiver in dichten Zonen und für Festnetz-Funkzugang eingesetzt werden. KDDI und Kyocera demonstrierten 2025, dass kompakte Repeater-Mesh-Designs die mmWave-Straßenabdeckung in Tokio wesentlich verbessern könnten, was den langfristigen Fall für gezielte Hochband-Bereitstellung anstelle eines flächendeckenden Rollouts unterstützt.

4G/LTE behielt 2025 45,89 % der Marktgröße für Basisstationsantennen, was zeigt, dass LTE noch echtes kommerzielles Gewicht hat, auch wenn 5G den größten Teil des zukünftigen Wachstumsfokus absorbiert. Dies gilt insbesondere in Afrika, Südasien und Südamerika, wo Netzbetreiber die LTE-Verdichtung fortsetzen und gleichzeitig Sub-3-GHz-Ressourcen für die 5G-Migration refarmen. Huaweis FDD-Dreiband-Massive-MIMO-Plattform ist ein klares Beispiel für diese Brückenstrategie, da sie die aktuelle LTE-Kapazität verbessert und gleichzeitig einen praktischen Pfad zur späteren 5G-Evolution auf demselben Standort-Stellfläche bewahrt. Das Ergebnis ist, dass der traditionelle Technologieersatzzyklus kürzer und weniger ausgeprägt wird, da eine Antennenplattform nun sowohl den aktuellen 4G-Verkehr als auch die zukünftige 5G-Erweiterung unterstützen muss.

Nach Frequenzband: Sub-6-GHz-Volumen verankert das Mittelband, mmWave gewinnt seinen Bereitstellungsfall

Sub-6-GHz hielt 2025 einen Anteil von 43,28 % und blieb der Volumenanker des Marktes für Basisstationsantennen. Diese Position spiegelt die globale Bedeutung des C-Bands und anderer Mittelband-Schichten wider, die Kapazität und Abdeckung effektiver ausbalancieren als entweder Niedrigband oder mmWave in den meisten nationalen Rollouts. Die GSA berichtete 2025, dass das C-Band das weltweit am weitesten verbreitete 5G-Spektrum war, und verfolgte auch schwere Investitionen in veraltete und sich entwickelnde Mittelband-Ressourcen wie 1800 MHz. Die Spektrumpolitikarbeit der GSMA zeigte auch, dass die regulatorische Aufmerksamkeit sich nach oben in die Bereiche 4,4–5,0 GHz und oberes 6-GHz-Band ausweitet, was darauf hindeutet, dass obere Mittelband-Antennen vor dem Ende des Prognosezeitraums zu einer wichtigeren Produktkategorie werden.

Die Niedrigband-Nachfrage bleibt stabil, wo Netzbetreiber noch Weitbereichsabdeckung in ländlichen, bergigen oder dünn besiedelten Regionen benötigen. Das Hochband-Segment über 24 GHz wird bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen, und dieses Wachstum ist zunehmend an klare kommerzielle Anwendungsfälle und nicht an spekulativen Spektrumswert gebunden. Nokia und EOLO setzten Ende 2024 in Italien Europas erstes eigenständiges 5G-mmWave-Netz ein und zeigten, dass mmWave sowohl städtische Kapazität als auch ländlichen Festnetz-Funkzugang innerhalb desselben kommerziellen Programms unterstützen kann. Eine IEEE-Studie aus dem Jahr 2025 in Mailand ergab auch, dass die mmWave-Leistung in städtischen Umgebungen durch Reflexionspfade und praktikable Außen-zu-Innen-Verbindungen die konventionellen Ausbreitungserwartungen übertreffen kann, was eine bessere langfristige Wirtschaftlichkeit für das Segment unterstützt. Da sich diese Leistungsnachweise häufen, wird der Markt für Basisstationsantennen weiterhin Hochband-Produkte dort hinzufügen, wo Dichte, Veranstaltungsort und Unternehmensverkehr die höheren Bereitstellungskosten rechtfertigen.

Nach Bereitstellungstyp: Dachinstallationen behalten Marktanteil, turmgebundene Installationen führen beim Wachstum

Dachinstallationen behielten 2025 einen Anteil von 31,27 %, was darauf hindeutet, dass der Markt für Basisstationsantennen weiterhin stark auf erhöhte städtische Positionen angewiesen ist, wo Turmgrundstücke knapp oder teuer sind. Dächer bleiben in dichten, entwickelten Gebieten praktisch, weil sie Makroabdeckung bieten, ohne dass Netzbetreiber eine vollständige neue Turmerschließung vornehmen müssen. Turmgebundene Systeme sind jedoch der am schnellsten wachsende Bereitstellungstyp mit einer CAGR von 7,68 % bis 2031, angetrieben durch Greenfield-5G-Expansion in Südasien, dem Nahen Osten und Afrika sowie Teilen Südamerikas. Die FCC erklärte, dass 2024 mehr als 15.000 neue Türme in den Vereinigten Staaten aktiviert wurden, was unterstreicht, dass das Wachstum der Makroinfrastruktur noch wichtig ist, da Netzbetreiber Abdeckungsverpflichtungen und steigendem Verkehr gegenüberstehen.

Mastgebundene Bereitstellungen gewinnen an Relevanz, da sie besser mit dem Kleinzellen-Verdichtungsmodell als traditionelle Makrostrukturen in belebten Stadtkorridoren übereinstimmen. Alpha Wireless hat gezeigt, wie sich das Antennendesign durch Produkte an diesen Bedarf anpasst, die in vorhandene Straßenmöbel passen und gleichzeitig Dualband-Betrieb und breite Azimutabdeckung unterstützen. Wandgebundene und bodengebundene Systeme dienen weiterhin Unternehmensgeländen, Veranstaltungsorten und temporären Outdoor-Kapazitätsbauten, und diese Anwendungsfälle erweitern sich mit privaten 5G- und Neutral-Host-Programmen. Das Ergebnis ist ein modularerer Bereitstellungsmix im Markt für Basisstationsantennen, bei dem Anbieter einen Vorteil gewinnen, wenn ein Kerndesign über Dach-, Mast- und Turmkontexte hinweg angepasst werden kann, ohne wesentliche Leistungseinbußen.

Nach Polarisation: Dominanz dual polarisierter Antennen, zirkular polarisierte Antennen gewinnen durch Konvergenz

Dual polarisierte Antennen hielten 2025 einen Anteil von 57,81 % und behaupteten ihre Dominanz im Markt für Basisstationsantennen. Ihre Führungsposition spiegelt ihre direkte Eignung für Mainstream-MIMO-Architekturen von 2×2 bis 8×8 sowie ihre etablierte Rolle bei der 5G-NR-Bereitstellung wider. Dieses Segment profitiert auch von größerer Portfoliobreite und stärkerer Fertigungsskalierung bei chinesischen und westlichen Lieferanten, was es zur Standardoption für Makro- und Dachbauten macht. Einfach polarisierte Designs behalten ihren Platz in ländlichen Abdeckungs- und Festverbindungsanwendungen, wo die Kreuzpolarisationsisolation weniger wichtig ist als Kosten und mechanische Einfachheit.

Zirkular polarisierte Antennen werden bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen, da Mobilfunknetze sich stärker nicht-terrestrischen und satellitengebundenen Architekturen annähern. Die GSA berichtete im April 2026, dass 97 Netzbetreiber in Satelliten-zu-Mobiltelefon-Konnektivität investierten, was eine schrittweise Zunahme der Nachfrage nach zirkular polarisierten Systemen an Gateway- und Konvergenzknoten unterstützt. Diese Verlagerung wird dual polarisierte Produkte kurzfristig nicht verdrängen, erweitert aber den Produktmix für Anbieter, die sowohl terrestrische als auch NTN-Programme bedienen können. Zukünftige regulatorische Klarheit rund um Koexistenz und Spektrumsnutzung wird hier wichtig sein, da zirkular polarisierte Bereitstellungen schneller wachsen werden, sobald Netzbetreiber einen klareren Pfad für die Integration von NTN-Diensten in bestehende Mobilfunk-Stellflächen haben.

Geografische Analyse

Asien-Pazifik entfiel 2025 auf 37,32 % der Marktgröße für Basisstationsantennen und wird bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen. Die Region profitiert von einem mehrschichtigen Wachstumsmuster, wobei China einen groß angelegten 5G-Auffrischungszyklus durchläuft, Indien sich in einer aktiven Verdichtungsphase befindet und fortgeschrittene Märkte wie Japan und Südkorea die Netzwerkarchitektur vorantreiben. Dies unterstützt sowohl eine hohe Makronachfrage als auch höherwertige Upgrades, die mit massiven MIMO- und breitbandigeren Antennen verbunden sind. Japan exemplifiziert dieses Doppelspurmuster, wobei Ericssons 4,5-GHz-Massive-MIMO-Funkgeräte in das Produktionsnetz von NTT DOCOMO eintreten und SoftBank die Außenfeld-Verifikation bei 7 GHz vorantreibt. Asien-Pazifik bleibt das Hauptvolumenzentrum des Marktes für Basisstationsantennen und treibt gleichzeitig die Produktentwicklung in Makro-, Innen- und Mehrband-Konfigurationen voran.

Nordamerika hält eine starke Position im Markt für Basisstationsantennen nach Wert, trotz geringerer Stückvolumina im Vergleich zu Asien-Pazifik. Ericsson prognostiziert bis 2030 steigenden mobilen Datenverkehr pro aktivem Smartphone in Nordamerika, wobei sein FWA-Ausblick erhöhte Festnetz-Funkabonnements bei großen Netzbetreibern zeigt, was höherwertige Antennenbereitstellungen unterstützt. Privates 5G fügt eine weitere Nachfrageschicht hinzu, wobei große Unternehmens- und Industrieprogramme Antennenmöglichkeiten außerhalb des öffentlichen Betreiber-Investitionszyklus schaffen. Wenn die Bemühungen der FCC zur Reduzierung von Hürden bei der drahtlosen Bereitstellung die Genehmigungszeiträume verbessern, wird Nordamerika trotz langsameren Turmwachstums im Vergleich zu Asien-Pazifik einen überdurchschnittlichen Umsatz pro Standort aufrechterhalten.[3]Bundesbehörde für Kommunikation, „Build America: Beseitigung von Hindernissen für drahtlose Bereitstellungen”, Bundesbehörde für Kommunikation, fcc.gov

Europa hält stetige 5G-Antenneninitiativen aufrecht, während der Nahe Osten, Afrika und Südamerika unterschiedliche Wachstumsmuster zeigen. Europas Position wird durch eigenständige Rollout-Aktivitäten und wachsendes FWA-Interesse gestützt, wobei Nokias Bereitstellung in Italien mit EOLO die Rolle von mmWave im städtischen und ländlichen Breitband hervorhebt. Der Nahe Osten profitiert von unterstützender Spektrumsökonomie, wobei die GSMA die breite Spektrumszuweisung Saudi-Arabiens und niedrigere Betreiber-Spektrumskosten hervorhebt, die die Beschaffung von Basisstationen und Antennen beschleunigen. In Afrika und Südamerika wird das Wachstum durch den Bedarf an spektrumseffizienten, mehrbandfähigen und abdeckungsbewussten Designs angetrieben, da Netzbetreiber die 4G-Dichte ausbauen und schrittweise 5G einführen.

Wettbewerbslandschaft

Der Markt für Basisstationsantennen ist fragmentiert, wobei chinesische Lieferanten, westliche Spezialisten und südkoreanische Teilnehmer bei Preis, Designpräzision und standortbezogener Leistung konkurrieren. Chinesische Anbieter nutzen Skalenvorteile, die aus ihrer Nähe zur weltgrößten 5G-Bereitstellungsbasis resultieren, und ermöglichen Kostenkompression und schnellere Iteration. Westliche und nicht-chinesische Lieferanten konzentrieren sich auf PIM-Kontrolle, Effizienzgewinne, mechanisches Design und die Reduzierung von Windlasten oder Standortkomplexität bei anspruchsvollen Installationen. Diese Wettbewerbslandschaft ermöglicht es sowohl Hochvolumenherstellern als auch Nischen-Engineering-Unternehmen, in verschiedenen Netzwerkschichten erfolgreich zu sein. Der Markt dreht sich um Stärken in Fertigungsskalierung, Standort-Engineering und Portfoliobreite und nicht um einen einzigen dominanten Anbieter.

Strategische Schritte in 2025 und 2026 verdeutlichen den sich entwickelnden Wettbewerb. Comba Telecom betonte beim MWC 2026 energieeffiziente Antennenarchitekturen mit seinem Helifeed-3.0-Design und positionierte Effizienz als zentrales Beschaffungserfordernis.[4]Comba Telecom, „The 2026 Antenna Evolution, Efficiency as the New Capacity”, Comba Telecom, comba-telecom.com RFS investierte 2025 Millionen in Fabrikinfrastruktur und unterstrich damit die Bedeutung von Fertigungsbereitschaft und Compliance bei unternehmenskritischer und gebäudeinterner Konnektivität. CellMax brachte 2025 die VERA-Technologie auf den Markt und bietet eine Signalverbesserung von mehr als 5 dB ohne zusätzliche Interferenz, wobei messbare Feldleistung als Differenzierungsmerkmal eingesetzt wird. Ericssons Dreiband-FDD-Massive-MIMO-Bereitstellung mit Telstra demonstrierte, wie große Funkanbieter Premium-Positionen durch Integrationstiefe und Mehrband-Konsolidierung verteidigen.

Chancen entstehen in Bereichen, in denen traditionelle Makrodesigns an ihre Grenzen stoßen. Dazu gehören KI-bereite, integrierte Antennensysteme für KI-native RAN-Upgrades und softwaregesteuerte Netzwerkoptimierung, leichtere massive MIMO-Hardware für strukturell eingeschränkte Türme sowie die Konvergenz zwischen terrestrischer und nicht-terrestrischer Konnektivität. Anbieter, die Portfolios über Mainstream-Mobilfunk und spezialisierte Konfigurationen hinweg aufbauen können, werden davon profitieren. Diese Dynamik hält den Markt offen für innovationsgetriebene Marktanteilsverschiebungen, auch wenn Skalierung weiterhin entscheidend bleibt.

Marktführer im Bereich Basisstationsantennen

Comba Telecom Systems Holdings Limited

Tongyu Communication Inc.

Radio Frequency Systems GmbH

Mobi Antenna Technologies (Shenzhen) Co., Ltd

Guangdong Shenglu Telecommunication Tech. Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Comba Telecom präsentierte auf dem MWC 2026 in Barcelona seine grüne intelligente integrierte Antennenlösung, die Helifeed-3.0-Grünantenne und die ComFlex-MAX-DAS-Serie mit ORAN-Gateway und positionierte Energieeffizienz und Open-RAN-Kompatibilität als duale Wettbewerbsachsen für sein Antennenportfolio.

- März 2026: SoftBank führte in Zusammenarbeit mit AGC Inc. erfolgreich eine Außenverifikation einer funktionalen Beamforming-Linsenantenne bei 29,7 GHz in Tokio durch und erzielte einen geschätzten Stromverbrauch von 6 W im Vergleich zu 50 W für ein vergleichbares massives MIMO-Array – eine potenzielle Designrichtung für energieeffiziente 6G-Basisstationsantennen.

- Januar 2026: NEC entwickelte eine neue 5G-Sub-6-GHz-Massive-MIMO-Funkeinheit, die gegenüber aktuellen Modellen 48 % Uplink- und 54 % Downlink-Durchsatzverbesserungen bei 42 % Leistungsreduzierung im Normalbetrieb liefert, mit geplanter Verfügbarkeit in Japan für das erste Halbjahr des Geschäftsjahres 2026.

- Dezember 2025: Ericssons 4,5-GHz-Massive-MIMO-AIR-3255-Funkgeräte, 25 % energieeffizienter und 20 % leichter als Äquivalente der Vorgängergeneration, wurden im Produktions-5G-Netz von NTT DOCOMO in Japan in Betrieb genommen – die erste kommerzielle Bereitstellung dieses Funkgeräts in einer stark nachgefragten, stark ausgelasteten städtischen Umgebung.

Umfang des globalen Marktberichts für Basisstationsantennen

Der Markt für Basisstationsantennen umfasst Einnahmen aus dem Verkauf und der Bereitstellung von Antennensystemen, die in drahtlosen Kommunikationsbasisstationen zur Übertragung und zum Empfang von Hochfrequenzsignalen (HF) über Mobilfunknetze verwendet werden. Diese Antennen bilden einen kritischen Teil der Funkzugangsnetz-Infrastruktur (RAN) und unterstützen mobile Kommunikationstechnologien, einschließlich 3G, 4G/LTE und 5G. Der Markt umfasst sowohl passive als auch aktive Antennensysteme, die in Makrozellen- und Kleinzellen-Netzwerkarchitekturen für öffentliche und private drahtlose Kommunikationsnetze eingesetzt werden.

Der Markt für Basisstationsantennen ist segmentiert nach Antennentyp (Makrozellen-Antenne und Kleinzellen-Antenne), Technologie (3G, 4G/LTE und 5G), Frequenzband (Niedrigband, unter 1 GHz, Mittelband, 1 GHz–6 GHz, Hochband und über 24 GHz), Bereitstellungstyp (turmgebunden, Dachinstallation, mastgebunden, wandgebunden und bodengebunden), Polarisation (einfach polarisiert, dual polarisiert und zirkular polarisiert) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Makrozellen-Antenne | Sektorantenne |

| Aktives Antennensystem | |

| Massive-MIMO-Antenne | |

| Mehrstrahlantenne | |

| Kleinzellen-Antenne | Außen-Kleinzellen-Antenne |

| Innen-Kleinzellen-Antenne |

| 3G | |

| 4G/LTE | |

| 5G | 5G Sub-6-GHz |

| 5G mmWave |

| Niedrigband, unter 1 GHz | |

| Mittelband, 1 GHz–6 GHz | 1 GHz–2,6 GHz |

| 3,3 GHz–4,2 GHz | |

| 4,4 GHz–6,0 GHz | |

| Hochband und über 24 GHz |

| Turmgebunden |

| Dachinstallation |

| Mastgebunden |

| Wandgebunden |

| Bodengebunden |

| Einfach polarisiert | Vertikale Polarisation |

| Horizontale Polarisation | |

| Dual polarisiert | |

| Zirkular polarisiert |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Antennentyp | Makrozellen-Antenne | Sektorantenne |

| Aktives Antennensystem | ||

| Massive-MIMO-Antenne | ||

| Mehrstrahlantenne | ||

| Kleinzellen-Antenne | Außen-Kleinzellen-Antenne | |

| Innen-Kleinzellen-Antenne | ||

| Nach Technologie | 3G | |

| 4G/LTE | ||

| 5G | 5G Sub-6-GHz | |

| 5G mmWave | ||

| Nach Frequenzband | Niedrigband, unter 1 GHz | |

| Mittelband, 1 GHz–6 GHz | 1 GHz–2,6 GHz | |

| 3,3 GHz–4,2 GHz | ||

| 4,4 GHz–6,0 GHz | ||

| Hochband und über 24 GHz | ||

| Nach Bereitstellungstyp | Turmgebunden | |

| Dachinstallation | ||

| Mastgebunden | ||

| Wandgebunden | ||

| Bodengebunden | ||

| Nach Polarisation | Einfach polarisiert | Vertikale Polarisation |

| Horizontale Polarisation | ||

| Dual polarisiert | ||

| Zirkular polarisiert | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für Basisstationsantennen im Jahr 2026?

Der Markt für Basisstationsantennen wird im Jahr 2026 auf USD 6,81 Milliarden geschätzt und wird bis 2031 bei einer CAGR von 6,82 % voraussichtlich USD 9,47 Milliarden erreichen.

Was treibt die Nachfrage nach Basisstationsantennen bis 2031 an?

Die Haupttreiber sind 5G- und 5G-Advanced-Rollouts, höherer mobiler Datenverkehr, städtische Verdichtung, die Einführung privater 5G-Netze sowie die breitere Nutzung von massiven MIMO- und Mehrband-Antennensystemen.

Welcher Antennentyp hält heute den größten Marktanteil?

Makrozellen-Antennen führten 2025 mit einem Anteil von 61,33 %, da Netzbetreiber weiterhin Weitbereichsabdeckung und kontinuierliche Makro-Upgrades für die 5G-Mittelband-Bereitstellung benötigen.

Welche Technologieschicht wächst am schnellsten?

5G ist das am schnellsten wachsende Technologiesegment mit einer prognostizierten CAGR von 7,42 % bis 2031, während 4G/LTE 2025 noch den größten Anteil mit 45,89 % hielt.

Warum ist Sub-6-GHz für Netzbetreiber so wichtig?

Sub-6-GHz hielt 2025 einen Anteil von 43,28 %, da es eine praktische Balance aus Kapazität und Abdeckung bietet und damit das Kernband für die meisten kommerziellen 5G-Rollouts darstellt.

Welche Region wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich am schnellsten wachsen, mit einer CAGR von 7,74 % bis 2031, unterstützt durch Chinas Skalierung, Indiens Verdichtungsschub und kontinuierliche Netzwerk-Upgrades in fortgeschrittenen asiatischen Märkten.

Seite zuletzt aktualisiert am: